Tamaño y Participación del Mercado de Agroquímicos de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

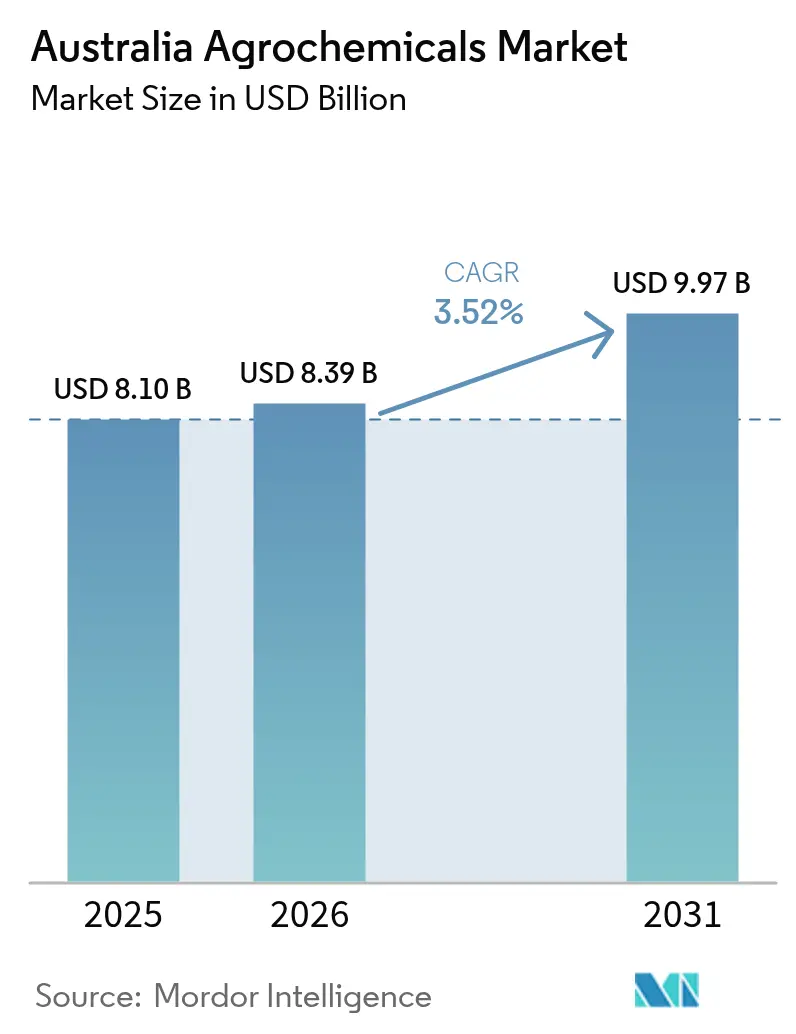

| Tamaño del mercado en el año base (2025) | 8.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

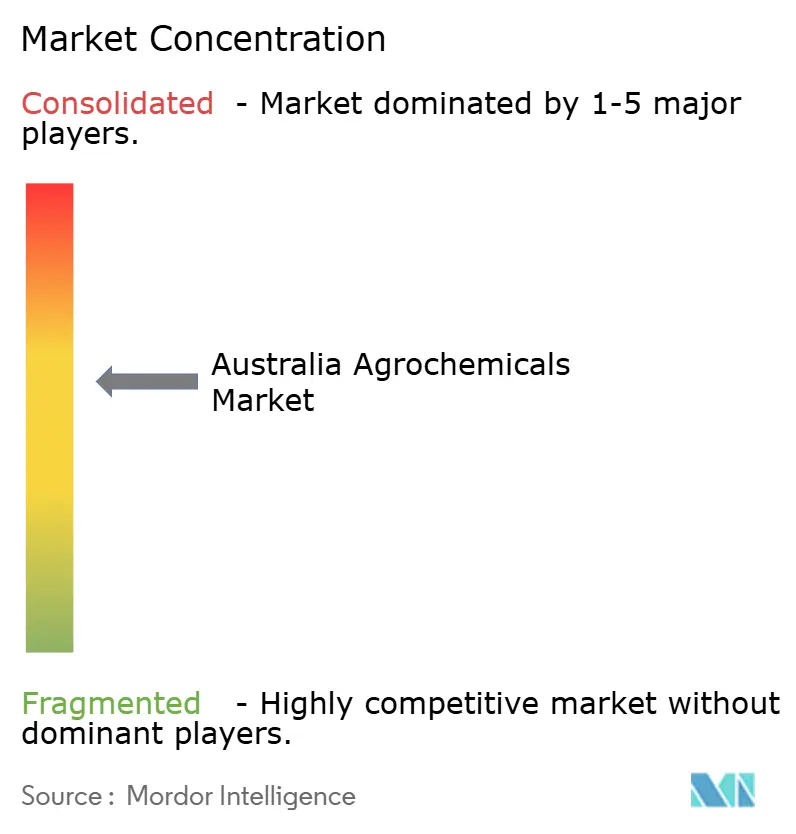

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agroquímicos de Australia por Mordor Intelligence

El tamaño del mercado de agroquímicos de Australia en 2026 se estima en USD 8,39 mil millones, creciendo desde el valor de 2025 de USD 8,10 mil millones, con proyecciones para 2031 que muestran USD 9,97 mil millones, creciendo a una CAGR del 3,52% durante 2026-2031. El creciente cultivo extensivo en el Territorio del Norte, la presión a nivel nacional para gestionar la resistencia a los herbicidas y el impulso político hacia tecnologías de pulverización de precisión sostienen conjuntamente una demanda estable, incluso cuando la volatilidad de los costos de insumos modera los planes de gasto. La inversión en fertilizantes de liberación controlada y la creciente adopción de cultivos tolerantes a herbicidas genéticamente modificados refuerzan la confianza comercial, mientras que los plazos de revisión más estrictos en la Autoridad Australiana de Pesticidas y Medicamentos Veterinarios (APVMA) ralentizan la entrada de nuevas sustancias químicas. El programa del gobierno australiano de USD 53 millones de Conectividad en Finca apoya la adopción de la agricultura de precisión ofreciendo reembolsos de hasta el 50% para tecnologías de agricultura digital. Estas tecnologías permiten la aplicación dirigida de productos químicos y reducen el impacto ambiental. El programa, junto con el aumento de la presión de plagas debido a la variabilidad climática en las regiones afectadas por la sequía en el sur de Australia, impulsa la demanda de soluciones de protección de cultivos que cumplan tanto con los requisitos de eficacia como ambientales. Las oportunidades de mercado favorecen cada vez más a los proveedores que combinan productos específicos para cultivos con plataformas digitales capaces de reducir los volúmenes de productos químicos hasta en un 96% sin sacrificar el rendimiento.

Conclusiones Clave del Informe

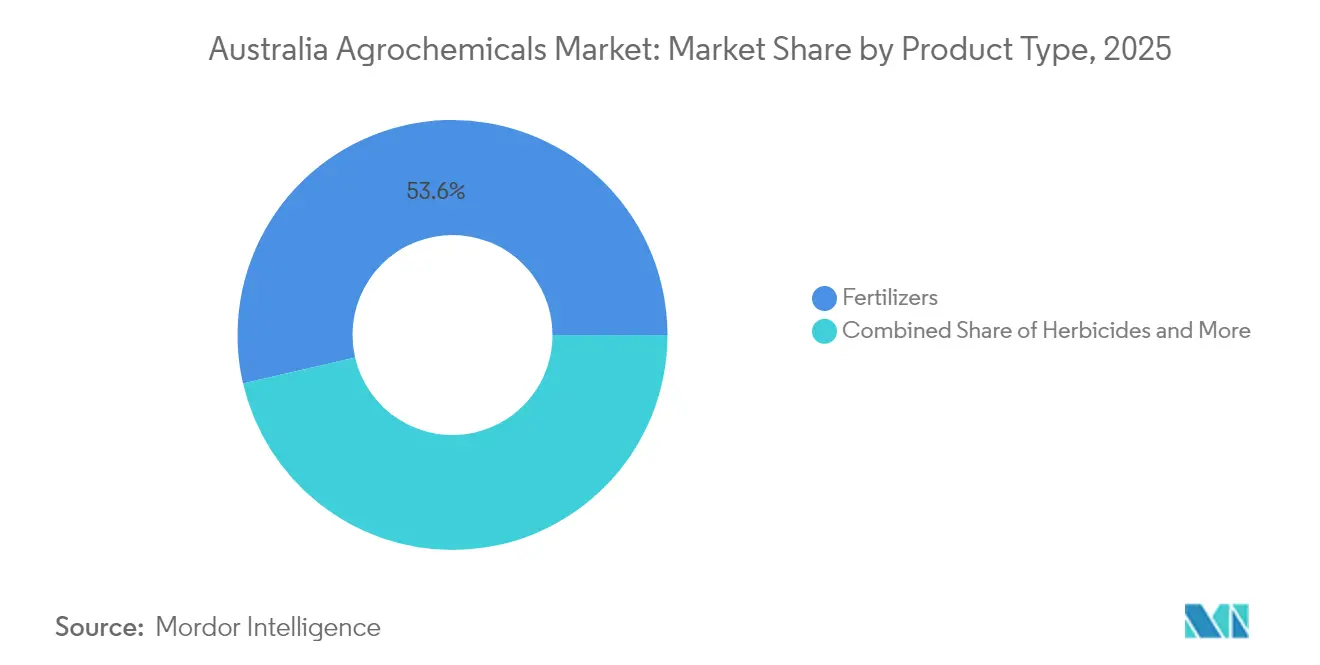

- Por categoría de producto, los fertilizantes lideraron con el 53,62% de la participación del mercado de agroquímicos de Australia en 2025, mientras que los adyuvantes registraron el crecimiento más rápido con una CAGR del 7,31% hasta 2031.

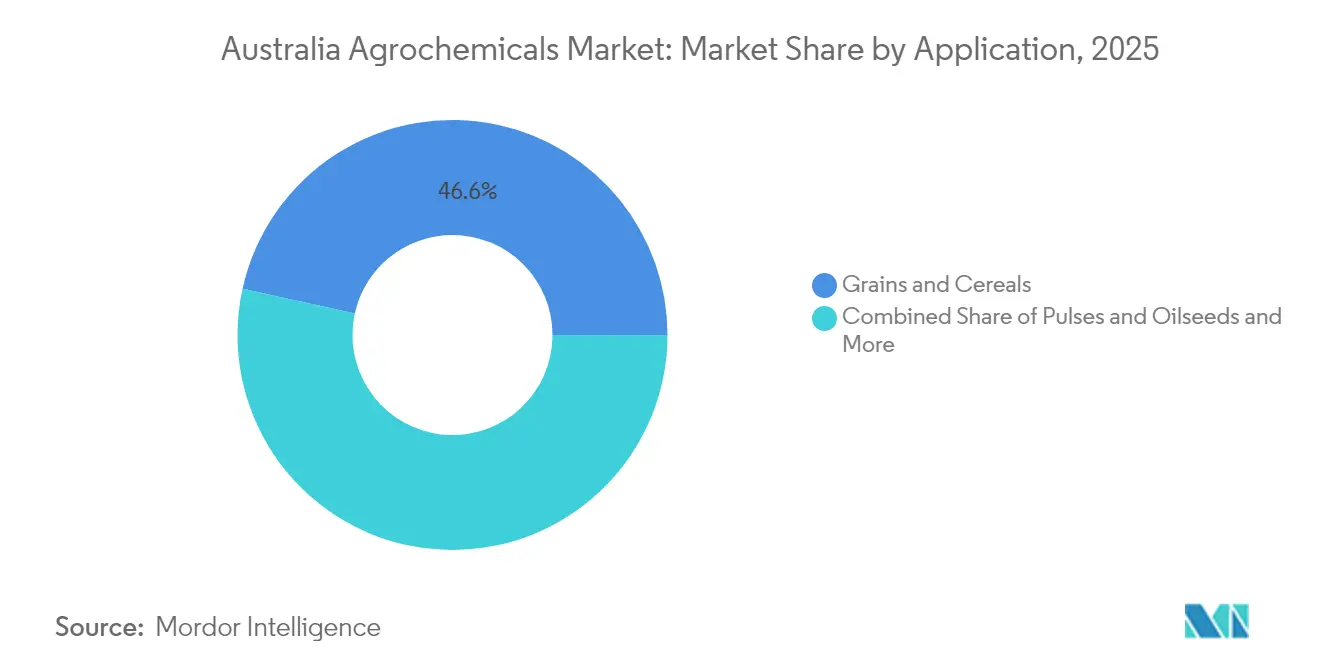

- Por aplicación, los granos y cereales captaron el 46,55% del tamaño del mercado de agroquímicos de Australia en 2025, mientras que las aplicaciones de frutas y verduras avanzan a una CAGR del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agroquímicos de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de gestión de la resistencia a herbicidas sintéticos | +0.8% | Nacional, concentrada en Australia Occidental y Nueva Gales del Sur | Mediano plazo (2-4 años) |

| Expansión del área de cultivo extensivo en el Territorio del Norte | +0.6% | Territorio del Norte, con efectos secundarios en Queensland | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para tecnologías de pulverización de precisión | +0.4% | Nacional, adopción temprana en Victoria y Australia del Sur | Corto plazo (≤ 2 años) |

| Creciente adopción de cultivos tolerantes a herbicidas genéticamente modificados | +0.5% | Nacional, excluyendo las moratorias de Australia Occidental y Australia del Sur | Mediano plazo (2-4 años) |

| Variabilidad climática que aumenta los ciclos de infestación de plagas | +0.7% | Sur de Australia, zonas de sequía de Victoria y Australia del Sur | Corto plazo (≤ 2 años) |

| Inversión en tecnologías de fertilizantes de liberación controlada | +0.3% | Nacional, concentrada en regiones de horticultura de alto valor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de gestión de la resistencia a herbicidas sintéticos

Australia registra 154 casos confirmados de resistencia a herbicidas, superando ampliamente a los países vecinos, en gran parte debido a la infestación de ballico en 18 millones de hectáreas. Los programas de productores ahora combinan nuevos herbicidas del Grupo 14, destrucción mecánica de semillas de malezas y pulverización puntual guiada por inteligencia artificial para mantener los campos productivos. Las empresas agroquímicas capaces de suministrar nuevos modos de acción y al mismo tiempo proporcionar herramientas de exploración digital obtienen precios premium, porque los programas integrados elevan el éxito del control y contrarrestan los crecientes costos de resistencia. El énfasis de la APVMA en la gestión de la resistencia eleva las barreras de cumplimiento, otorgando a los actores establecidos con sólidos equipos regulatorios una clara ventaja.

Expansión del área de cultivo extensivo en el Territorio del Norte

El plan Douglas Daly Etapa Dos tiene como objetivo 60.000 hectáreas adicionales para cultivos de regadío y secano, con una superficie de algodón prevista para aumentar de 90 hectáreas en 2024 a más de 35.000 hectáreas en 2029. Los nuevos sistemas de algodón requieren herbicidas especializados que toleren la humedad tropical y los tipos de suelo. Los proveedores que establecen servicios de extensión en el Territorio se benefician del bloqueo temprano de proveedores a medida que el gasto en infraestructura de USD 1,6 mil millones canaliza los insumos a través de centros dedicados.

Subsidios gubernamentales para tecnologías de pulverización de precisión

El Programa de Conectividad en Finca de USD 53 millones financia la mitad del costo de compra del hardware digital elegible, lo que llevó a más de 1.500 productores a adoptar pulverizadores de punto verde sobre verde y estaciones meteorológicas inalámbricas en 2024.[1]Fuente: Gobierno Australiano, "Programa de Conectividad en Finca," infrastructure.gov.au Los ahorros de productos químicos demostrados y el rápido retorno de la inversión hacen que la tecnología asistida por subsidios sea una actualización casi obligatoria, y los proveedores que combinan apoyo agronómico con equipos ganan escala rápidamente. A medida que las subvenciones de la tercera ronda se implementan durante 2025, la base de clientes para herbicidas de tasa variable y paquetes de adyuvantes personalizados se ampliará rápidamente.

Variabilidad climática que aumenta los ciclos de infestación de plagas

El estrés por sequía en el sur acorta los intervalos de generación de plagas, lo que obliga a los productores a pulverizar con mayor frecuencia para proteger los rendimientos. La muerte regresiva de pasturas impulsada por cochinillas ya cuesta a los productores ganaderos más de USD 2 mil millones, lo que pone de relieve la necesidad de insecticidas de acción rápida. Las herramientas de pronóstico estacional financiadas por el Fondo para la Sequía Futura ayudan a programar las pulverizaciones con precisión, lo que aumenta la demanda de modelos de suscripción de protección de cultivos habilitados por datos que combinan información meteorológica con suministro de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reevaluación más estricta de la APVMA sobre sustancias químicas disruptoras endocrinas | -0.5% | Nacional, afectando a todos los sectores agrícolas | Mediano plazo (2-4 años) |

| Aumento de la inflación de los costos de insumos agrícolas vinculada a los precios del amoníaco | -0.4% | Nacional, concentrada en regiones de producción de granos | Corto plazo (≤ 2 años) |

| Creciente preferencia de los minoristas por productos con etiqueta orgánica | -0.3% | Nacional, más fuerte en las cadenas de suministro urbanas | Largo plazo (≥ 4 años) |

| Interrupciones en el suministro de materias activas técnicas clave | -0.2% | Nacional, las regiones dependientes de importaciones son las más afectadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reevaluación más estricta de la APVMA sobre sustancias químicas disruptoras endocrinas

La APVMA canceló los productos de clortal dimetilo en octubre de 2024 y extendió las revisiones del paraquat hasta finales de 2025, creando incertidumbre que retrasa los lanzamientos de productos y genera costos de reformulación. Las multinacionales con grandes presupuestos regulatorios pueden navegar los cambios, mientras que las empresas más pequeñas corren el riesgo de salir del mercado. Las revisiones más prolongadas también dificultan el despliegue rápido de nuevas sustancias químicas que rompen la resistencia, lo que podría dejar a los productores sin opciones efectivas.

Aumento de la inflación de los costos de insumos agrícolas vinculada a los precios del amoníaco

Los precios domésticos de la urea granular en Australia alcanzaron AUD 865 por tonelada métrica (USD 590 por tonelada métrica) en precio Franco Transportista (FCA) en Geelong en la semana que finalizó el 20 de junio, marcando un aumento desde AUD 745-750 por tonelada métrica (USD 508-512 por tonelada métrica) el 15 de junio de 2025, ya que la mayor actividad de compra de los minoristas que aseguran activamente suministros ante la preocupación por posibles aumentos adicionales de precios impulsó el alza.[2]Fuente: Argus Media Group, "Los precios de la urea se disparan en Australia, suministro inmediato limitado," argusmedia.com El posible cierre de la planta de amoníaco de Newcastle por parte de Orica aumenta la dependencia de las importaciones, exponiendo a los agricultores a las fluctuaciones del tipo de cambio. La actualización de precios de marzo de 2025 de los Productores de Verduras de Australia refleja los continuos desafíos de costos de insumos que afectan la rentabilidad de los productores de verduras y la capacidad de inversión en tecnologías avanzadas de protección de cultivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fertilizantes Dominan en Medio de la Dependencia de las Importaciones

Los fertilizantes captaron el 53,62% de la participación del mercado de agroquímicos de Australia en 2025, ya que la dependencia total de la urea importada infló los volúmenes de compra tras el cierre de la planta de Incitec Pivot Pty Ltd. Las importaciones de urea alcanzaron 768.800 toneladas métricas en junio de 2024, un 66% más que el año anterior. Esta intensidad consolida a los fertilizantes nitrogenados en el núcleo del mercado de agroquímicos de Australia. Los recubrimientos de liberación controlada mejoran la eficiencia en el uso de nutrientes, alineándose con las demandas de sostenibilidad de los minoristas y ayudando a los productores a gestionar los picos de costos. La demanda de fosfatos sigue la expansión del área de cultivo de granos, mientras que los fertilizantes potásicos se benefician de las minas de potasa de Australia Occidental que reducen los costos logísticos. Las pruebas de suelo de precisión impulsan una mayor adopción de mezclas de micronutrientes, creando nichos premium para formulaciones personalizadas.

Los pesticidas siguen siendo la segunda categoría más grande. Los herbicidas representan la mayor parte del valor porque las presiones de resistencia requieren múltiples modos de acción y pulverización puntual guiada por inteligencia artificial. El uso de insecticidas en el algodón ha disminuido debido a los rasgos Bollgard 3, que eliminan casi todas las aplicaciones de amplio espectro. La demanda de fungicidas se mantiene estable en cereales y horticultura, especialmente a medida que regresan las temporadas más húmedas en los estados del este. Los adyuvantes son el subsegmento de más rápido crecimiento con una CAGR del 7,31% hasta 2031, impulsados por pulverizadores de precisión que requieren surfactantes especializados e inhibidores de deriva. Los reguladores del crecimiento vegetal tienen tasas de adopción moderadas pero rentables en horticultura, ya que el tamaño y el color de la fruta influyen significativamente en los precios minoristas.

Por Aplicación: Los Granos Lideran, la Horticultura se Acelera

Los granos y cereales representan el 46,55% del consumo de 2025, lo que refleja la escala del trigo y la cebada exportados desde Nueva Gales del Sur, Victoria y Australia Occidental. Se proyecta que el tamaño del mercado de agroquímicos de Australia para granos se expanda de manera constante a medida que las plantaciones de algodón del Territorio del Norte avancen hacia 35.000 hectáreas en 2029, impulsando la demanda de defoliantes, herbicidas y fertilizantes foliares adecuados para la agronomía tropical. Las legumbres y oleaginosas mantienen una demanda sólida, en particular la canola, donde los rasgos tolerantes a herbicidas requieren sustancias químicas complementarias que minimicen la persistencia de plantas voluntarias.

Las frutas y verduras ofrecen el mayor crecimiento con una CAGR del 6,55% hasta 2031 en medio del giro del consumidor hacia productos frescos y orgánicos. La ambición de Tasmania de USD 10 mil millones (USD 7,0 mil millones) en precio de portón de finca para 2050 depende de la horticultura intensiva habilitada por sistemas de riego inteligente y fertirrigación de tasa variable. Los cultivos comerciales, principalmente algodón y caña de azúcar, siguen siendo grandes usuarios de protección de cultivos dado sus altos márgenes brutos. Los sistemas de pasturas luchan con la muerte regresiva, lo que impulsa la investigación en herramientas de gestión integrada de plagas en lugar de insecticidas estándar.

Análisis Geográfico

La demanda en Nueva Gales del Sur y Victoria sigue siendo sólida porque los productores dependen de programas de protección de cultivos de temporada completa para asegurar la calidad del grano de exportación. Ambas regiones muestran una adopción temprana de pulverizadores guiados por inteligencia artificial y fertilizantes de liberación controlada que ayudan a gestionar los crecientes costos de insumos y las normas más estrictas sobre residuos. La proximidad de los estados a los principales puertos también reduce los gastos de flete, lo que permite a los minoristas mantener rangos de productos más amplios y reponer existencias rápidamente. Los incentivos gubernamentales continuos para las mejoras de conectividad mejoran el flujo de datos entre productores y proveedores, apoyando un uso más amplio de herramientas de aplicación de tasa variable.

Australia Occidental ocupa el siguiente lugar en compras totales, incluso cuando la sequía de varios años desafía el potencial de rendimiento y aumenta la presión de plagas en su cinturón granero. El debate local sobre las regulaciones de pulverización aérea fomenta la adopción de adyuvantes de reducción de deriva y sensores ópticos que mantienen los productos químicos en el objetivo mientras satisfacen las expectativas de la comunidad. Queensland le sigue con una mezcla de cultivos diversificada de algodón, caña de azúcar y horticultura que impulsa la demanda durante todo el año de insecticidas, herbicidas y mezclas de micronutrientes. La expansión de las exportaciones de azúcar también estimula las ventas de fertilizantes porque los rendimientos de la caña responden fuertemente a los programas de nitrógeno optimizados.

El clima tropical del Territorio del Norte permite múltiples rotaciones de cultivos a lo largo del año, lo que permite a los proveedores posicionados tempranamente beneficiarse de ventas constantes de herbicidas, adyuvantes y fertilizantes foliares. La inversión privada en infraestructura de almacenamiento y procesamiento reduce los costos logísticos y acelera la adopción de productos en distritos remotos. Australia del Sur y Tasmania siguen siendo menores en volumen pero estratégicamente importantes porque sirven a uvas de vino premium, manzanas y verduras de alto valor que requieren insumos precisos y umbrales bajos de residuos.

Panorama Competitivo

El campo competitivo está moderadamente concentrado, con los cinco principales proveedores controlando poco más del 60% de la participación del mercado de agroquímicos de Australia hasta 2025. Nufarm aprovecha la flexibilidad de fabricación doméstica y una extensa red de venta minorista rural para defender posiciones clave en herbicidas e insecticidas a pesar de la presión de los genéricos extranjeros. Bayer AG, Syngenta Group y BASF SE se apoyan en canales de descubrimiento globales para introducir ingredientes activos que rompen la resistencia y cumplen con los estándares de seguridad en evolución de la APVMA. Nutrien y Yara International ASA refuerzan sus catálogos de productos químicos con sólidas posiciones en fertilizantes, lo que les permite combinar nutrición y protección de cultivos para grandes clientes de cultivo extensivo.

La estrategia está cambiando de la simple competencia de precios hacia el apoyo agronómico integrado y la habilitación digital. BASF SE se asoció con National Rural Independents a principios de 2024 para capacitar a veintidós jóvenes agrónomos que ahora promueven su plataforma de herbicidas Liberty ULTRA lista para inteligencia artificial en sistemas de algodón y canola. El compromiso sostenido de Syngenta Group durante las revisiones de paraquat y diquat ilustra el valor de los equipos regulatorios experimentados que ayudan a los productores a retener herramientas críticas bajo requisitos de gestión más estrictos. Bayer AG amplía la cobertura de Climate FieldView en Nueva Gales del Sur y Victoria, vinculando imágenes satelitales con mapas de prescripción que reducen los volúmenes de productos químicos mientras mantienen la eficacia. Nufarm acelera el desarrollo de formulaciones de liberación controlada para capturar valor en los nichos de adyuvantes y fertilizantes especiales de rápido crecimiento.

Los innovadores más pequeños se centran en brechas tecnológicas estrechas que las multinacionales pasan por alto. Las empresas emergentes locales suministran recubrimientos poliméricos que regulan la liberación de nutrientes en condiciones de humedad del suelo variable. Las importaciones de ingredientes activos siguen siendo vulnerables a las interrupciones del suministro asiático, por lo que los distribuidores se protegen manteniendo inventarios más altos y abasteciendo de fabricantes secundarios en Arabia Saudita y los Emiratos Árabes Unidos. En general, las empresas capaces de combinar un sólido cumplimiento regulatorio, servicios de agronomía digital y carteras de productos sostenibles están posicionadas para capturar participación incremental a medida que el mercado continúa su expansión medida.

Líderes de la Industria de Agroquímicos de Australia

Nufarm

Bayer AG

Incitec Pivot Pty Ltd

Nutrien

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La APVMA modificó los Niveles Máximos de Residuos mediante la Gaceta 10, alterando los requisitos de cumplimiento para varios ingredientes activos en agroquímicos. Los LMR actualizados de la APVMA en la Gaceta 10 mejoran el acceso al mercado y la claridad regulatoria para los productos agroquímicos, apoyando prácticas de protección de cultivos más seguras y conformes en toda Australia.

- Septiembre 2024: Albaugh registró su Insecticida SPIROMAX 240 SC en Australia, ampliando su cartera de productos de protección de cultivos en el mercado agrícola australiano. El registro demuestra el compromiso de la empresa con el suministro de productos de protección de cultivos a los agricultores australianos.

- Mayo 2024: BASF SE lanzó su insecticida Cimegra en Australia. El producto contiene el ingrediente activo Broflanilida, desarrollado a través de la tecnología de BASF SE. Cimegra proporciona un control efectivo y duradero de las plagas de insectos en múltiples variedades de cultivos.

Alcance del Informe del Mercado de Agroquímicos de Australia

Los agroquímicos son formulaciones químicas o biológicas diseñadas para mejorar la calidad y el rendimiento de los cultivos, al tiempo que previenen el deterioro de los cultivos por insectos, infestación de plagas y enfermedades. El mercado australiano de agroquímicos está segmentado por Tipo de Producto (Fertilizantes, Pesticidas, Adyuvantes y Reguladores del Crecimiento Vegetal) y Aplicación (Granos y Cereales, Legumbres y Oleaginosas, Frutas y Verduras, Cultivos Comerciales y Otras Aplicaciones). El informe ofrece estimaciones y pronósticos de mercado en valor (USD) para los segmentos mencionados anteriormente.

| Fertilizantes | Nitrogenados |

| Fosfatados | |

| Potásicos | |

| Otros Fertilizantes | |

| Pesticidas | Herbicidas |

| Insecticidas | |

| Fungicidas | |

| Otros Pesticidas | |

| Adyuvantes | |

| Reguladores del Crecimiento Vegetal |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Frutas y Verduras |

| Cultivos Comerciales |

| Otras Aplicaciones |

| Por Tipo de Producto | Fertilizantes | Nitrogenados |

| Fosfatados | ||

| Potásicos | ||

| Otros Fertilizantes | ||

| Pesticidas | Herbicidas | |

| Insecticidas | ||

| Fungicidas | ||

| Otros Pesticidas | ||

| Adyuvantes | ||

| Reguladores del Crecimiento Vegetal | ||

| Por Aplicación | Granos y Cereales | |

| Legumbres y Oleaginosas | ||

| Frutas y Verduras | ||

| Cultivos Comerciales | ||

| Otras Aplicaciones | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de agroquímicos de Australia?

El mercado se situó en USD 8,39 mil millones en 2026.

¿A qué velocidad se proyecta que crezca el mercado hasta 2031?

Se proyecta que se expanda a una CAGR del 3,52%, alcanzando USD 9,97 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación?

Los fertilizantes lideran con una participación del 53,62%, en gran parte debido a la dependencia del país de la urea importada.

¿Por qué los adyuvantes crecen más rápido que otras categorías?

Los pulverizadores de precisión necesitan surfactantes especializados e inhibidores de deriva, lo que impulsa a los adyuvantes a una CAGR del 7,31%.

Última actualización de la página el: