Tamaño y Participación del Mercado de Dispositivos Estéticos en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

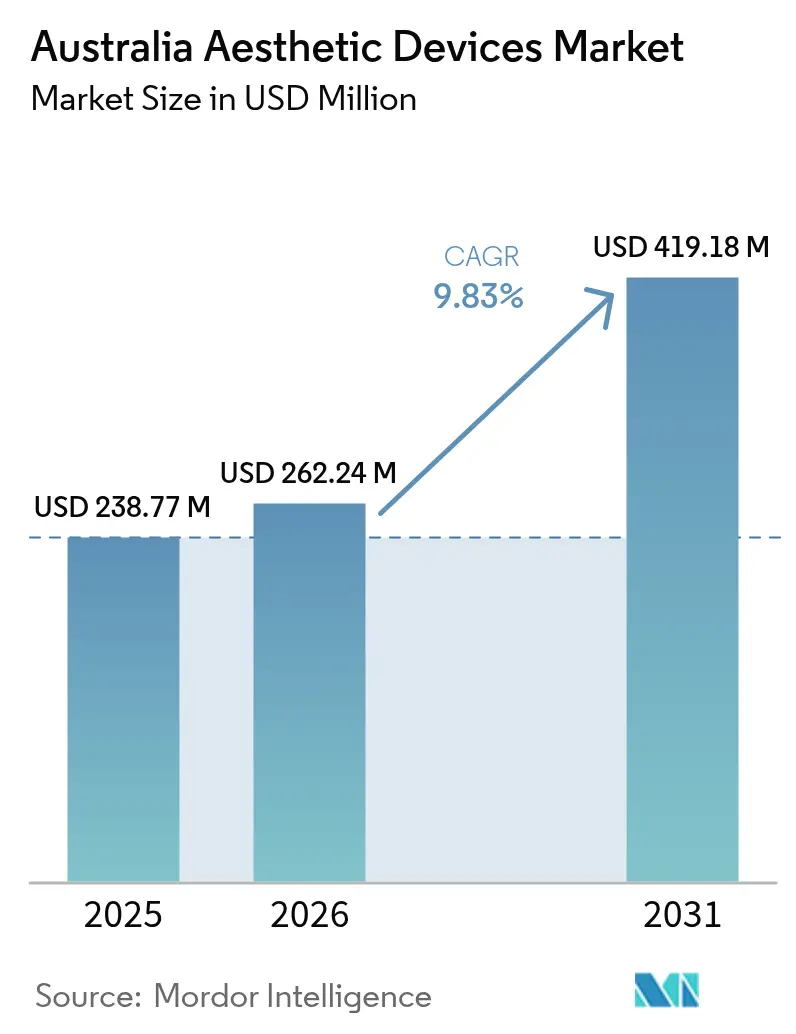

| Tamaño del mercado en el año base (2025) | 238.77 Millones de dólares |

| Tamaño del Mercado (2026) | 262.24 Millones de dólares |

| Tamaño del Mercado (2031) | 419.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos en Australia por Mordor Intelligence

El tamaño del Mercado de Dispositivos Estéticos en Australia en 2026 se estima en USD 262,24 millones, creciendo desde el valor de 2025 de USD 238,77 millones, con proyecciones para 2031 que muestran USD 419,18 millones, creciendo a una CAGR del 9,83% durante 2026-2031.

La demanda se acelera a medida que los millennials adinerados normalizan las mejoras cosméticas, elevando los volúmenes de procedimientos muy por encima del crecimiento observado en la mayoría de las especialidades médicas tradicionales. Las plataformas basadas en energía, lideradas por sistemas láser y de radiofrecuencia, capturan el gasto porque abordan múltiples indicaciones al tiempo que ofrecen una rápida recuperación de la inversión para las clínicas que enfrentan costos crecientes de mano de obra y alquiler. Al mismo tiempo, los vientos regulatorios favorables, como las reglas simplificadas de práctica colaborativa para enfermeros especializados, amplían la capacidad de tratamiento y reducen los tiempos de espera tanto para los pacientes locales como para los de turismo médico entrante. Las fluctuaciones cambiarias crean un panorama mixto: un dólar australiano más débil impulsa el atractivo de precios del país para los pacientes extranjeros, aunque infla los costos de adquisición del 85% de los dispositivos estéticos que las clínicas importan.

Conclusiones Clave del Informe

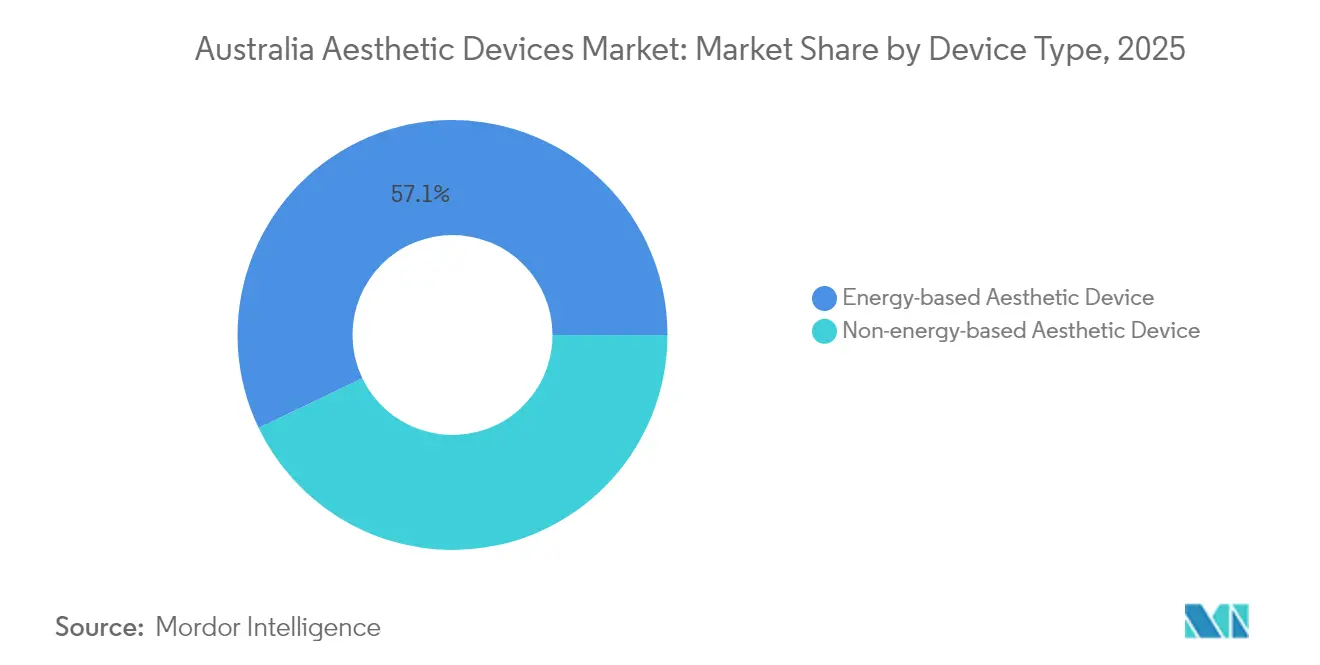

- Por tipo de dispositivo, los sistemas basados en energía lideraron con una participación de ingresos del 57,12% en 2025; se prevé que las tecnologías basadas en ultrasonido se expandan a una CAGR del 12,12% hasta 2031.

- Por aplicación, el resurfacing y tensado de piel capturó el 26,84% del tamaño del mercado de dispositivos estéticos en Australia en 2025, mientras que el contorno corporal y la reducción de celulitis avanzan a una CAGR del 11,08% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 41,55% de la participación del mercado de dispositivos estéticos en Australia en 2025, mientras que se proyecta que las clínicas estéticas crezcan a una CAGR del 13,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Estéticos en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Procedimientos Cosméticos Mínimamente Invasivos entre Millennials Adinerados | +2.1% | Nacional, concentrado en Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Aumento del Turismo Médico desde Nueva Zelanda y el Sudeste Asiático | +1.3% | Nacional, con ganancias tempranas en Sídney, Gold Coast, Melbourne | Largo plazo (≥ 4 años) |

| Actualizaciones Frecuentes en Tecnologías de Dispositivos Basados en Energía | +1.8% | Global | Corto plazo (≤ 2 años) |

| Expansión de Franquicias de Clínicas Estéticas en Ciudades de Segundo Nivel | +1.4% | Nacional, con enfoque en centros regionales | Mediano plazo (2-4 años) |

| Apoyo Regulatorio para Inyectables Cosméticos Administrados por Enfermeros | +0.9% | Nacional, con variaciones según regulaciones estatales | Mediano plazo (2-4 años) |

| Influencia de las Redes Sociales y Tendencias de la Cultura de la Belleza | +1.7% | Global, amplificado en la Australia urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Cosméticos Mínimamente Invasivos entre Millennials Adinerados

Los millennials impulsan más de la mitad de todas las consultas cosméticas en Australia, y los datos de encuestas indican que el 59% de esta cohorte está considerando un procedimiento en la próxima década.[1]Colegio Australasiano de Cirugía y Medicina Cosmética, "Más de un Tercio de los Australianos Considera la Cirugía Cosmética," accsm.org.au Los altos ingresos disponibles y el enfoque en la atención preventiva se traducen en la adopción temprana de neuromoduladores, láseres fraccionados y microagujas de radiofrecuencia. Los recorridos de los pacientes se asemejan cada vez más a suscripciones de bienestar, con clínicas que ofrecen sesiones de mantenimiento trimestrales para mantener resultados sutiles. Esta cadencia constante impulsa la rotación de consumibles y la utilización de dispositivos, fortaleciendo las asociaciones entre proveedores y clínicas. Las clínicas también aprovechan los programas de membresía que distribuyen los costos de tratamiento en planes de 12 meses, mejorando la previsibilidad del flujo de caja mientras fidelizan a los pacientes. A medida que los millennials avanzan hacia sus años de mayores ingresos, se espera que el gasto de por vida en tratamientos mantenga al mercado de dispositivos estéticos en Australia en una senda de expansión de dos dígitos.

Aumento del Turismo Médico desde Nueva Zelanda y el Sudeste Asiático

Las estrictas regulaciones de seguridad de Australia y la atención en idioma inglés la convierten en un destino de confianza para los pacientes regionales que buscan soluciones estéticas avanzadas. La abolición en noviembre de 2024 de los acuerdos colaborativos obligatorios para los enfermeros especializados libera a los proveedores calificados para operar de manera más autónoma, reduciendo los gastos generales de personal y acortando los retrasos en la programación de citas.[2]Departamento de Salud del Gobierno Australiano, "Acuerdos Colaborativos," health.gov.au Un dólar australiano más débil amplía aún más la brecha de precios frente a Singapur y Corea del Sur, especialmente para los paquetes de resurfacing láser de cara completa y contorno corporal de múltiples áreas que superan los USD 5.000 por visita. Los hospitales en Sídney y Gold Coast ahora publicitan paquetes combinados de hotel y procedimiento que imitan los modelos de turismo dental, lo que señala una creciente profesionalización en el marketing transfronterizo. Los fabricantes de dispositivos se benefician a medida que las clínicas actualizan sus estaciones de trabajo insignia para mantenerse competitivas con sus pares asiáticos, acelerando la rotación de equipos de capital cada tres o cuatro años.

Actualizaciones Frecuentes en Tecnologías de Dispositivos Basados en Energía

Los últimos 24 meses han traído mejoras significativas en el control de la duración de pulsos, el enfriamiento epidérmico y la detección de puntos finales asistida por IA. Los cabezales de ultrasonido focalizado de alta intensidad ahora alcanzan temperaturas terapéuticas en 60 segundos mientras mantienen las temperaturas epidérmicas por debajo de los umbrales de incomodidad, según ensayos revisados por pares.[3]Frontiers in Bioengineering and Biotechnology, "Sistema de Hipertermia por Radiofrecuencia para el Efecto de Tensado de Piel," frontiersin.org Los primeros adoptantes destacan puntuaciones de satisfacción del paciente un 25% más altas y una reducción de una sesión en comparación con los dispositivos de generación anterior, lo que mejora directamente la rentabilidad de las clínicas. El seguimiento en tiempo real de la impedancia y los gradientes de temperatura de la piel mejora la seguridad, satisfaciendo a los reguladores que cada vez más examinan los datos de eventos adversos. Los proveedores comercializan actualizaciones de software por suscripción que desbloquean nuevos protocolos sin necesidad de cambiar el hardware, creando una capa de ingresos recurrentes que eleva el valor de por vida por sistema instalado. Estas actualizaciones refuerzan el dominio de las plataformas de energía en el mercado de dispositivos estéticos en Australia y llevan a los profesionales a retirar las unidades depreciadas antes de lo previsto.

Influencia de las Redes Sociales y Tendencias de la Cultura de la Belleza

Los filtros de TikTok y los testimonios de influencers continúan redefiniendo los ideales estéticos, generando picos en la demanda de tratamientos que corrigen el llamado "rostro Ozempic" o logran una "piel de vidrio". Trabajos académicos vinculan el uso intensivo de las redes sociales con una visión más favorable de la cirugía cosmética entre las mujeres australianas de 18 a 29 años. Las clínicas canalizan contenido patrocinado hacia estas cohortes, publicando enlaces de citas directamente en las Historias de Instagram mientras se mantienen dentro de las reglas publicitarias de la Administración de Productos Terapéuticos que prohíben las fotos de antes y después para los inyectables. Las tendencias impulsadas por hashtags aceleran la difusión de productos: las cánulas ultrafinas para la colocación de rellenos se agotaron a nivel nacional en tres semanas tras una publicación viral sobre la reducción de grasa bucal. Sin embargo, los reguladores intervienen rápidamente, como se vio en la prohibición de 2024 de los términos coloquiales para rellenos, lo que obliga a los especialistas en marketing a adoptar un lenguaje clínicamente preciso. El equilibrio entre el alcance viral y el cumplimiento normativo está reformando las funciones de marketing interno y catalizando la demanda de personal de clínica con conocimientos digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exposición Legal por Seguimiento Postratamiento Inadecuado | -1.2% | Nacional, con variaciones según los marcos de responsabilidad estatal | Mediano plazo (2-4 años) |

| Volatilidad Cambiaria que Afecta los Costos de los Dispositivos | -1.1% | Nacional, con mayor impacto en clínicas dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Estéticos Calificados en Áreas Regionales | -0.8% | Australia regional, particularmente en zonas remotas | Largo plazo (≥ 4 años) |

| Complejidad Regulatoria en torno a la Clasificación y Uso de Dispositivos | -0.9% | Nacional, con variaciones específicas por estado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exposición Legal por Seguimiento Postratamiento Inadecuado

Queensland endureció las normas de inyectables del Anexo 4 en 2025, prohibiendo a los enfermeros adquirir o almacenar de forma independiente toxinas y rellenos de venta exclusiva con receta. Los proveedores deben ahora documentar la supervisión médica en cada etapa, lo que añade tiempo administrativo y eleva las primas de seguro por negligencia. Los asesores legales reportan un aumento del 19% en las presentaciones de litigios estéticos desde mediados de 2024, en gran parte relacionadas con un seguimiento postprocedimiento inadecuado. Las clínicas responden contratando coordinadores de atención dedicados que realizan controles digitales a las 48 horas, pero el aumento de la nómina erosiona los márgenes. La selección de dispositivos también está cambiando hacia plataformas con análisis de seguridad integrados que completan automáticamente los registros médicos, creando una nueva diferenciación para los sistemas premium.

Volatilidad Cambiaria que Afecta los Costos de los Dispositivos

La dependencia de importaciones del 85% de Australia expone a los proveedores al riesgo cambiario, y una caída del 7% en la tasa AUD-USD durante 2024 elevó los precios de llegada de las plataformas láser insignia en casi AUD 15.000 (USD 9.600). Las clínicas más pequeñas difieren las actualizaciones cuando los picos del tipo de cambio empujan los pagos de arrendamiento por encima de los umbrales de flujo de caja. Los proveedores han comenzado a ofrecer precios con cobertura cambiaria y paquetes de servicio plurianuales para suavizar la volatilidad, pero tales estructuras comprometen a las clínicas en compromisos más largos, limitando la agilidad operativa. Los costos de consumibles siguen un patrón similar: los cabezales de radiofrecuencia y las fibras láser se facturan en USD, lo que lleva a las clínicas a mantener inventarios más grandes cuando el dólar se debilita, inmovilizando capital de trabajo. Esta presión de costos comprime los márgenes para procedimientos sensibles al precio como la depilación, lo que obliga a algunos operadores a pivotar hacia terapias combinadas de mayor valor que justifican precios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas de Energía Impulsan la Innovación

Los sistemas basados en energía representaron el 57,12% de los ingresos en 2025, y su versatilidad mantiene a las clínicas dependientes de actualizaciones continuas que sostienen una porción considerable del mercado de dispositivos estéticos en Australia. Los láseres dominan las indicaciones tradicionales como la depilación y la fotorejuvenación, aunque los dispositivos de radiofrecuencia están ganando participación en el tensado de piel porque las configuraciones bipolares ofrecen un calentamiento dérmico controlado con un tiempo de inactividad mínimo. La competencia gira cada vez más en torno al software; los principales proveedores impulsan presets de fluencia guiados por IA que acortan las curvas de aprendizaje de los clínicos y reducen los eventos adversos. La economía de los consumibles añade mayor fidelización: los cabezales de radiofrecuencia de un solo uso y las fibras láser crean flujos de ingresos recurrentes que anclan las relaciones entre proveedores y prestadores a lo largo de arrendamientos de equipos plurianuales. Los dispositivos de ultrasonido siguen siendo la subcategoría de más rápido crecimiento con una CAGR del 12,12% hasta 2031, impulsados por estudios clínicos que muestran una precisión focal de dos milímetros y profundidades de remodelación del colágeno inalcanzables con otras modalidades.

Los productos no energéticos tienen una participación del 42,88%, liderados por la toxina botulínica y los rellenos de ácido hialurónico que juntos superan los 4 millones de unidades anuales. Las reglas publicitarias más estrictas en torno a los inyectables impulsan la demanda de cursos sobre marketing compatible y venta cruzada, posicionando los productos farmacéuticos y los equipos de capital como pilares de ingresos mutuamente reforzadores. El lifting con hilos dérmicos también está en tendencia, con nuevos diseños de polidioxanona que ofrecen una longevidad de 18 meses, duplicando la ventana de retención frente a los hilos con púas más antiguos. Las clínicas en la costa de Queensland y el interior de Nueva Gales del Sur ahora combinan hilos con microagujas de radiofrecuencia fraccionada para capturar honorarios de procedimientos combinados que superan los AUD 4.500 (USD 2.900). El escrutinio regulatorio favorece a las marcas de rellenos establecidas con extensos expedientes de seguridad, apoyando indirectamente a los grandes grupos globales que pueden financiar los estudios de vigilancia poscomercialización exigidos bajo las directrices evolutivas de la Administración de Productos Terapéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Contorno Corporal Gana Impulso

El resurfacing y tensado de piel mantuvo una participación del 26,84% del mercado de dispositivos estéticos en Australia en 2025, impulsado por una población envejecida pero aún profesionalmente activa que busca un rejuvenecimiento sutil. Las plataformas de láser fraccionado capaces de profundidades de ablación de 120 micrones reducen los tiempos de recuperación a menos de cinco días, un umbral que muchos profesionales citan como tiempo de baja laboral aceptable. La nueva microaguja de radiofrecuencia asistida por hidrogel minimiza aún más el trauma epidérmico y mejora la seguridad frente a la hiperpigmentación postinflamatoria en pacientes con fototipos de Fitzpatrick IV-VI, ampliando los datos demográficos abordables. Los planes de tratamiento combinados que secuencian láseres fraccionados, neuromoduladores y estimuladores de colágeno dominan el marketing de las clínicas, reflejando el apetito de los pacientes por paquetes integrales de "renovación anual".

El contorno corporal y la reducción de celulitis representan la aplicación de más rápido crecimiento, proyectada a una CAGR del 11,08% hasta 2031. Los australianos salieron de los confinamientos pandémicos con renovados objetivos de forma física, y los influencers de redes sociales promueven el modelado no quirúrgico como el paso final en los regímenes de dieta y ejercicio. La criolipólisis y la lipólisis basada en radiofrecuencia representan ahora casi una cuarta parte de los ingresos financiados por dispositivos en las principales cadenas de franquicias, superando los ingresos por depilación por primera vez en 2025. Los proveedores se diferencian a través de los tiempos de ciclo de tratamiento: los crioaplicadores de nueva generación logran un ciclo de congelación de grasa de 25 minutos frente al estándar heredado de 45 minutos, lo que permite a las clínicas atender a más pacientes en un solo turno. El seguimiento de aplicadores habilitado por software registra los historiales de ciclos directamente en los registros de salud electrónicos, reduciendo la entrada manual de datos y facilitando las auditorías de cumplimiento.

Por Usuario Final: Las Clínicas Estéticas Aceleran el Crecimiento

Los hospitales capturaron el 41,55% de los procedimientos en 2025, aprovechando los quirófanos y el soporte de anestesia para casos complejos como la transferencia de grasa autóloga que requieren campos estériles. Sin embargo, las presiones presupuestarias mantienen lenta la adquisición de equipos de capital; las instituciones públicas a menudo operan láseres de cinco años de antigüedad bien entrado el período de garantía extendida. Para cerrar las brechas tecnológicas, los grupos hospitalarios privados firman acuerdos de empresa conjunta con fabricantes de dispositivos que suministran plataformas más nuevas a cambio de acuerdos de participación en ingresos, transfiriendo efectivamente el riesgo de inversión de capital mientras aseguran una utilización predecible.

Las clínicas estéticas dedicadas se están expandiendo a una CAGR del 13,02% hasta 2031, desplazando el centro de gravedad de los ingresos lejos de los hospitales. Estas clínicas invierten fuertemente en el diseño de la experiencia del paciente; las aplicaciones de conserjería, las cápsulas de recuperación de corta estancia y los quioscos de registro biométrico las diferencian de las alas de consultas externas hospitalarias. La franquicia acelera la penetración regional, aunque las recientes disputas entre franquiciados y operadores subrayan la necesidad de una formación más sólida y un soporte de cumplimiento centralizado. Los prestamistas de equipos, conscientes de la volatilidad de las franquicias, ahora exigen garantías de rendimiento de la empresa matriz antes de aprobar arrendamientos de múltiples unidades, elevando ligeramente los costos de endeudamiento. Los dispositivos para uso doméstico forman un microsegmento emergente: las máscaras LED y los dispositivos de radiofrecuencia de grado de consumidor se venden activamente durante las ventas flash de comercio electrónico, aunque el etiquetado de seguridad obligatorio de la Administración de Productos Terapéuticos limita las promesas excesivas sobre los resultados clínicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los centros metropolitanos de Sídney, Melbourne y Brisbane representan una participación significativa de los volúmenes de procedimientos nacionales, beneficiándose de densas poblaciones de millennials y redes hospitalarias privadas bien establecidas. Las clínicas en los suburbios de Double Bay en Sídney y Toorak en Melbourne cobran habitualmente primas de precio del 20% y aun así mantienen listas de espera de cuatro semanas, lo que indica que la demanda sigue superando a la oferta en los códigos postales de primer nivel. Los pacientes internacionales entran principalmente por Sídney y Gold Coast, atraídos por vuelos directos desde Auckland y Singapur que permiten itinerarios de tratamiento de fin de semana. Estos volúmenes entrantes impulsan el mercado de dispositivos estéticos en Australia al añadir ventas de paquetes de alto margen que combinan tratamientos faciales basados en energía con inyectables premium.

La expansión regional sigue siendo la próxima frontera. Las ciudades de segundo nivel como Newcastle, Geelong y Townsville ofrecen alquileres comerciales hasta un 45% más bajos que los distritos centrales de negocios, lo que permite a las clínicas de franquicia alcanzar el punto de equilibrio con menores volúmenes diarios. Sin embargo, la escasez de enfermeros cosméticos certificados limita la rapidez con que las cadenas pueden escalar; la Asociación de Tecnología Médica de Australia señala que el 64% de las empresas tiene dificultades para reclutar personal calificado fuera de las capitales. Los programas de tutoría a distancia, en los que dermatólogos metropolitanos supervisan tratamientos rurales a través de enlaces de video seguros, mitigan parcialmente la escasez de talento al tiempo que satisfacen los requisitos de supervisión obligatoria. Los gobiernos estatales también ofrecen subsidios de reubicación a los profesionales de la salud dispuestos a ejercer en corredores de crecimiento regional designados, apoyando indirectamente las ventas de dispositivos en estos mercados.

En el contexto más amplio de Asia-Pacífico, Australia se posiciona como un destino premium con prioridad en la seguridad, en lugar de competir en precio con Tailandia o Malasia. El reconocimiento por parte de la Administración de Productos Terapéuticos de las aprobaciones de la Administración de Alimentos y Medicamentos y de la Unión Europea garantiza la importación rápida de sistemas de nueva generación, pero el mismo rigor regulatorio impone mayores costos de vigilancia poscomercialización a los fabricantes, lo que lleva a algunos proveedores coreanos de nivel medio a retrasar su entrada. Las fluctuaciones cambiarias añaden otra capa: una depreciación sostenida del 5% en el dólar australiano hace que los procedimientos electivos sean efectivamente más baratos para los pacientes extranjeros que pagan en dólares de Singapur, mientras que simultáneamente infla los costos de adquisición de dispositivos para las clínicas nacionales. La resiliencia de la cadena de suministro sigue siendo sólida; la mayoría de los distribuidores mantienen al menos seis meses de repuestos críticos en el país, una lección aprendida de las interrupciones de flete de la era pandémica que paralizaron brevemente las operaciones de servicio de láseres.

Panorama Competitivo

La fusión en 2024 de Cynosure y Lutronic creó una potencia multimodalidad que abarca carteras de láser, radiofrecuencia y ultrasonido, desbloqueando oportunidades de venta cruzada a través de una fuerza de ventas combinada ampliada. Las ventajas de escala se reflejan en la intensidad de investigación y desarrollo: la entidad fusionada destina cerca del 14% de los ingresos al desarrollo de productos, el doble del promedio de la industria. Los competidores responden apuntando a indicaciones de nicho —revisión de cicatrices de acné, malformaciones vasculares y estrías postparto— para evitar enfrentamientos directos en las plataformas insignia.

Los distribuidores locales añaden complejidad competitiva. Muchas marcas europeas y coreanas más pequeñas dependen de agencias exclusivas que brindan formación a técnicos y servicio de campo de respuesta rápida, ayudándolas a ganar participación en los segmentos sensibles al precio del mercado de dispositivos estéticos en Australia. Sin embargo, el creciente costo del cumplimiento —incluida la notificación obligatoria de eventos adversos en menos de 48 horas— tensó los recursos de los importadores a pequeña escala. Algunos han abandonado el mercado, creando objetivos de adquisición para actores más grandes que desean líneas de productos registradas ante la Administración de Productos Terapéuticos de forma inmediata, sin largos ciclos de aprobación.

Las alianzas estratégicas con cadenas de clínicas son otro campo de batalla. Los fabricantes de dispositivos ahora incorporan cláusulas de participación en ingresos en los contratos de arrendamiento, alineando las ganancias del proveedor con el rendimiento de la clínica y reduciendo los costos iniciales para los operadores. Venus Concept utilizó este modelo al introducir su sistema Bliss MAX y obtuvo la autorización de la Administración de Productos Terapéuticos en noviembre de 2024, subrayando la importancia del conocimiento regulatorio local. Mientras tanto, los grandes grupos farmacéuticos como AbbVie aprovechan sus franquicias de inyectables para negociar acuerdos de suministro combinados que incluyen equipos de capital, explotando las sinergias entre consumibles y dispositivos para asegurar compromisos de compra plurianuales.

Líderes de la Industria de Dispositivos Estéticos en Australia

Bausch Health Companies Inc. (Solta Medical, Inc.)

Lumenis Ltd.

Cutera Inc.

Candela Medical

Alma Lasers (Sisram Medical Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Allergan Aesthetics destacó su compromiso con la innovación en AMWC 2025, presentando el nuevo programa AA Signature orientado a mejorar los resultados del tratamiento de los pacientes mediante una planificación de tratamiento personalizada, con un despliegue internacional que incluye una posible expansión al mercado australiano.

- Enero de 2025: Allergan Aesthetics lanzó el Programa AA Signature en el Congreso Mundial IMCAS 2025, centrado en la planificación de tratamiento personalizada utilizando su avanzada cartera facial, con investigaciones que indican que las clínicas que utilizan planes de tratamiento integrales registran una mayor retención de pacientes.

- Noviembre de 2024: Venus Concept recibió la autorización de la Administración de Productos Terapéuticos para comercializar el sistema Venus Bliss MAX en Australia, ampliando su oferta de productos en el mercado australiano mientras reportaba ingresos del tercer trimestre de 2024 de USD 15,0 millones.

- Noviembre de 2024: Allergan Aesthetics lanzó AMI Business Education, ofreciendo cursos en línea gratuitos para apoyar a los profesionales de la salud que utilizan productos de Allergan, incluida formación sobre principios empresariales clave para mejorar la eficiencia operativa y el servicio al paciente.

Alcance del Informe del Mercado de Dispositivos Estéticos en Australia

El alcance del mercado australiano de dispositivos estéticos incluye todo tipo de dispositivos médicos utilizados en diversos procedimientos cosméticos. Estos procedimientos incluyen depilación, antienvejecimiento, implantes estéticos y tensado de piel utilizados para la embellecimiento, alteración y mejora del cuerpo. El Mercado Australiano de Dispositivos Estéticos está segmentado por Tipo de Dispositivo (Dispositivos Estéticos Basados en Energía y Dispositivos Estéticos No Basados en Energía), Aplicación (Resurfacing de Piel, Contorno Corporal y Reducción de Celulitis, Depilación, Procedimientos Estéticos Faciales, Aumento de Mama, Tensado de Piel y Otras Aplicaciones) y Usuario Final (Hospital, Clínicas Estéticas y Entornos Domiciliarios). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivo Estético Basado en Energía | Dispositivo Estético Basado en Láser |

| Dispositivo Estético Basado en Radiofrecuencia | |

| Dispositivo Estético Basado en Luz | |

| Dispositivo Estético de Ultrasonido | |

| Otros Dispositivos Estéticos Basados en Energía | |

| Dispositivo Estético No Basado en Energía | Toxina Botulínica |

| Rellenos Dérmicos e Hilos | |

| Microdermoabrasión | |

| Implantes | |

| Otros Dispositivos Estéticos No Basados en Energía |

| Resurfacing y Tensado de Piel |

| Contorno Corporal y Reducción de Celulitis |

| Procedimientos Estéticos Faciales |

| Depilación |

| Aumento de Mama |

| Otras Aplicaciones |

| Hospitales |

| Clínicas Estéticas |

| Entornos de Atención Domiciliaria |

| Por Tipo de Dispositivo | Dispositivo Estético Basado en Energía | Dispositivo Estético Basado en Láser |

| Dispositivo Estético Basado en Radiofrecuencia | ||

| Dispositivo Estético Basado en Luz | ||

| Dispositivo Estético de Ultrasonido | ||

| Otros Dispositivos Estéticos Basados en Energía | ||

| Dispositivo Estético No Basado en Energía | Toxina Botulínica | |

| Rellenos Dérmicos e Hilos | ||

| Microdermoabrasión | ||

| Implantes | ||

| Otros Dispositivos Estéticos No Basados en Energía | ||

| Por Aplicación | Resurfacing y Tensado de Piel | |

| Contorno Corporal y Reducción de Celulitis | ||

| Procedimientos Estéticos Faciales | ||

| Depilación | ||

| Aumento de Mama | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas Estéticas | ||

| Entornos de Atención Domiciliaria | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos estéticos en Australia en 2026?

Está valorado en USD 262,24 millones, con un aumento proyectado a USD 419,18 millones para 2031 a una CAGR del 9,83%.

¿Qué categoría de dispositivos lidera las ventas?

Las plataformas basadas en energía tienen el 57,12% de los ingresos de 2025, respaldadas por su versatilidad en múltiples indicaciones.

¿Qué segmento de aplicación se expande más rápidamente?

El contorno corporal y la reducción de celulitis crecen a una CAGR del 11,08% hasta 2031.

¿Cómo afectan las regulaciones a las clínicas?

Una supervisión más estricta de los inyectables y la supervisión médica obligatoria están elevando los costos de cumplimiento, aunque favorecen a los proveedores con mayores recursos.

¿Qué impulsa el turismo médico hacia Australia?

Una combinación de rigurosos estándares de seguridad, atención en idioma inglés y precios competitivos cuando el dólar australiano está débil.

Última actualización de la página el: