Tamaño y Participación del Mercado de Adhesivos en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

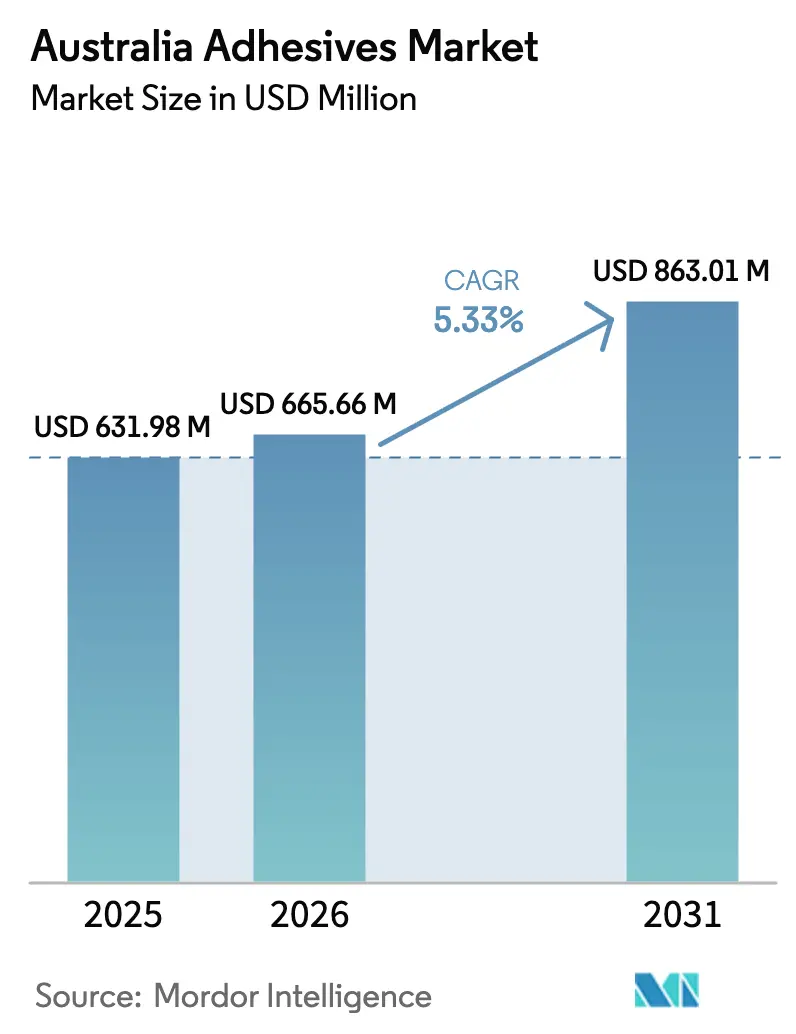

| Tamaño del mercado en el año base (2025) | 631.98 Millones de dólares |

| Tamaño del Mercado (2026) | 665.66 Millones de dólares |

| Tamaño del Mercado (2031) | 863.01 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos en Australia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos en Australia sea de USD 631,98 millones en 2025, USD 665,66 millones en 2026, y alcance USD 863,01 millones en 2031, creciendo a una CAGR del 5,33% de 2026 a 2031. La actividad de construcción residencial, el rápido crecimiento de la logística de paquetería y el endurecimiento de las normas de calidad del aire interior son las principales fuerzas que dan forma al mercado de Adhesivos en Australia. Las formulaciones a base de agua con bajo contenido de COV continúan ganando terreno porque la certificación Green Star es ahora obligatoria para los proyectos de construcción federales, mientras que los sistemas de fusión en caliente se benefician del sellado de alta velocidad de cajas de cartón corrugado y de los aplicadores de ahorro energético. Los usuarios finales en la electrificación automotriz y el mantenimiento aeroespacial están adoptando soluciones de unión estructural que reducen el peso y mejoran la resistencia a la fatiga. Los proveedores que pueden ofrecer envases llenados localmente con declaraciones ambientales sólidas están asegurando el estatus de proveedor preferido entre contratistas y convertidores.

Conclusiones Clave del Informe

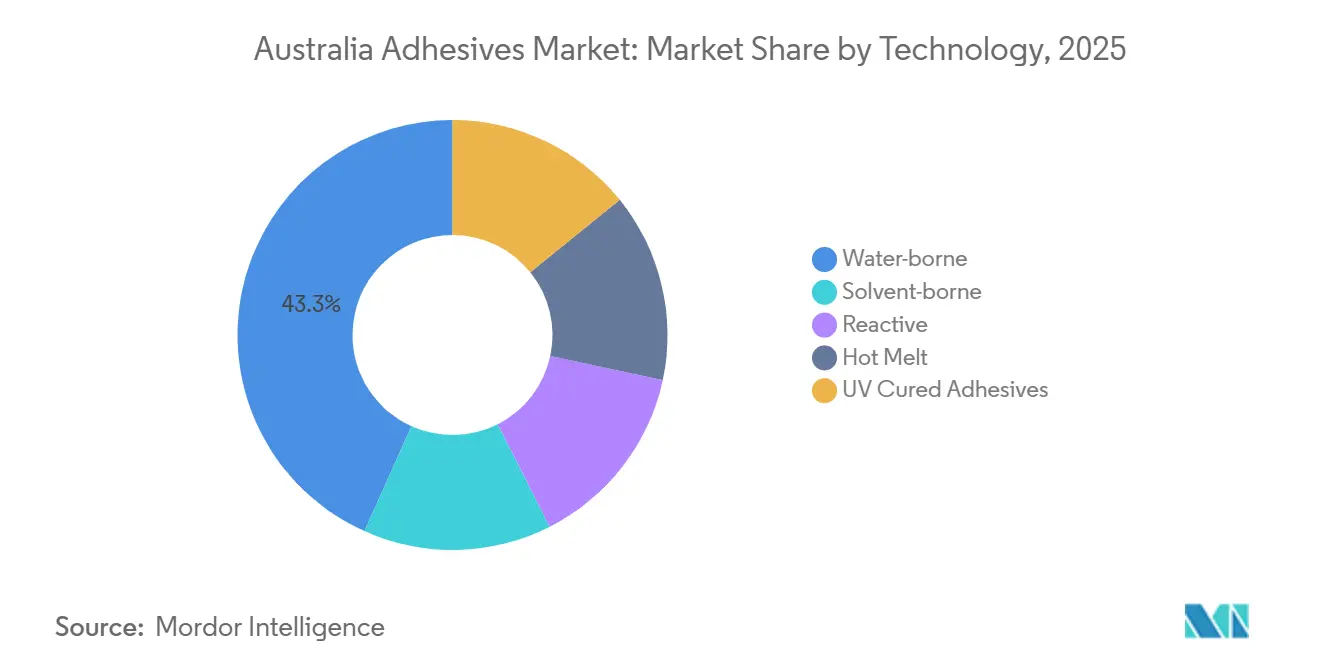

- Por tecnología, los adhesivos a base de agua lideraron con el 43,28% de la participación del mercado de Adhesivos en Australia en 2025, mientras que se proyecta que los sistemas de fusión en caliente registren el crecimiento más rápido con una CAGR del 6,45% hasta 2031.

- Por resina, los acrílicos capturaron el 25,22% del tamaño del mercado de Adhesivos en Australia en 2025, pero los copolímeros de acetato de vinilo-etileno y etileno-acetato de vinilo son los de mayor crecimiento con una CAGR del 6,27% durante 2026-2031.

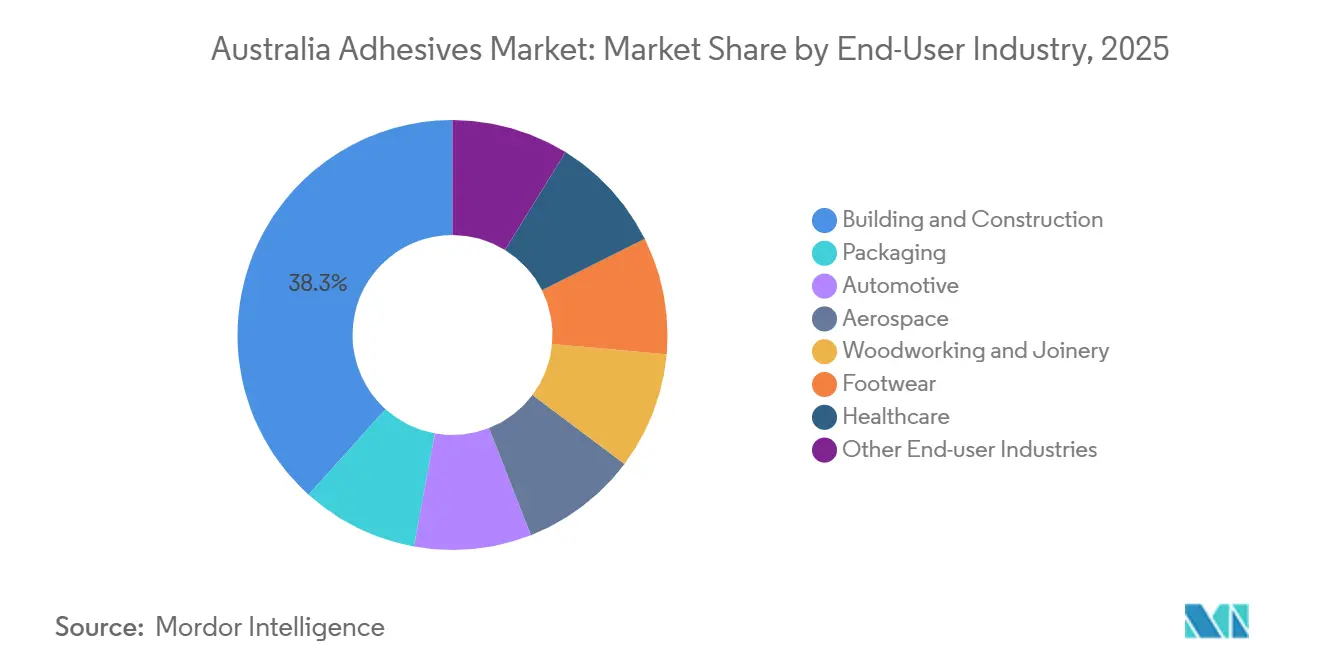

- Por industria usuaria final, la construcción y edificación representó el 38,33% de los ingresos en 2025, mientras que se prevé que las aplicaciones automotrices se expandan a una CAGR del 6,31% hasta 2031, debido a la aceleración de la producción de vehículos eléctricos de batería.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de compuestos ligeros en el mantenimiento, reparación y revisión aeroespacial de Australia | +0.4% | Nacional, concentrado en los centros aeroespaciales de Nueva Gales del Sur y Victoria | Mediano plazo (2–4 años) |

| Aumento de la demanda impulsado por el comercio electrónico para embalaje corrugado | +1.2% | Nacional, con mayor intensidad en los centros de distribución de Nueva Gales del Sur, Victoria y Queensland | Corto plazo (≤ 2 años) |

| Certificación de edificios Green Star que favorece los sistemas a base de agua con bajo contenido de COV | +1.5% | Nacional, con ganancias tempranas en proyectos del distrito central de negocios de Sídney, Melbourne y Brisbane | Mediano plazo (2–4 años) |

| Mandatos de descarbonización que impulsan las formulaciones de adhesivos de base biológica | +0.6% | Nacional, impulsado por políticas en la contratación pública federal y estatal | Largo plazo (≥ 4 años) |

| Automatización del sector minero que requiere unión a alta temperatura | +0.5% | Regiones mineras de Australia Occidental, Queensland y Territorio del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Compuestos Ligeros en el Mantenimiento, Reparación y Revisión Aeroespacial de Australia

Las reparaciones de estructuras de aeronaves compuestas en Australia dependen ahora de adhesivos epoxi y de poliuretano que cumplen con las especificaciones del equipo original. Airflite opera una instalación CASR Parte 145 capaz de restaurar superficies de control de fibra de carbono y góndolas para flotas civiles y militares[1]Airflite, "Servicios de Reparación de Compuestos CASR Parte 145," airflite.com.au. ATL Composites introdujo TECHNIGLUE R28, un epoxi tixotrópico fabricado localmente para estructuras de sistemas aéreos no tripulados de alta carga. Los retrofits de compuestos reducen la masa de las aeronaves hasta en un 20%, disminuyendo el consumo de combustible y alineándose con los objetivos de emisiones de la OACI. A medida que las flotas envejecen, el trabajo de unión recurrente sustenta volúmenes estables para los proveedores certificados según las normas de aviación. El mercado de Adhesivos en Australia se beneficia de la concentración de hangares de mantenimiento, reparación y revisión en Sídney y Melbourne, lo que acorta los tiempos de entrega y reduce el riesgo logístico.

Aumento de la Demanda Impulsado por el Comercio Electrónico para Embalaje Corrugado

Las ventas minoristas en línea alcanzaron AUD 4.700 millones en junio de 2025, un aumento interanual del 13%, impulsando el consumo de cajas de cartón corrugado que utilizan adhesivos de fusión en caliente y a base de agua para el sellado y la formación de bandejas. El fundidor Alpha 2025 de Robatech ofrece un 46% menos de consumo energético en comparación con unidades anteriores, mientras que el aplicador EcoStitch de Valco Melton reduce el consumo de adhesivo hasta en un 70% mediante dosificación de precisión[2]Robatech, "Ahorros de Energía del Fundidor Alpha," robatech.com. El objetivo nacional de que todos los embalajes sean reutilizables, reciclables o compostables para 2025 está acelerando el cambio del plástico a los formatos a base de fibra, aumentando la demanda de colas para laminación de cartón. A medida que los centros de cumplimiento se concentran en Nueva Gales del Sur, Victoria y Queensland, el mercado de Adhesivos en Australia experimenta aumentos geográficamente focalizados en los volúmenes de fusión en caliente. Los retrofits de equipos que integran análisis de la Industria 4.0 consolidan aún más la adopción de la fusión en caliente al demostrar ahorros de costos en tiempo real.

Certificación de Edificios Green Star que Favorece los Sistemas con Bajo Contenido de COV

El Consejo de Edificios Verdes de Australia certificó más de 1.000 proyectos en 2024-25, duplicando el año anterior, y Green Star Buildings v1.1 se volvió obligatorio para nuevas inscripciones a partir de mayo de 2026. Los créditos recompensan los adhesivos con declaraciones ambientales de producto verificadas y niveles de COV por debajo de los umbrales de Good Environmental Choice Australia. Los límites de exposición laboral de Safe Work Australia de 1 ppm para formaldehído, 50 ppm para tolueno y 80 ppm para xileno intensifican la presión para reformular los productos a base de solvente. Los contratistas, por tanto, prefieren dispersiones acrílicas a base de agua y de VAE para pisos, laminación de paneles y acabados interiores. Con el 46% del espacio de oficinas del distrito central de negocios que ya cuenta con al menos una calificación Green Star, los trabajos de remodelación generan pedidos recurrentes de adhesivos conformes, reforzando el impulso del mercado.

Mandatos de Descarbonización que Impulsan las Formulaciones de Base Biológica

La hoja de ruta de cero emisiones netas de Henkel, validada por la iniciativa Science Based Targets, se compromete a reducciones absolutas del 90% en los Alcances 1-3 para 2045 y señala una mayor demanda de materias primas renovables en Australia. La Agencia Internacional de Energías Renovables señala que los adhesivos de base biológica representan una participación del 9% en Europa a un precio competitivo de EUR 1,65 por kg. El bio-adhesivo Ligate de Scion, derivado de subproductos de pulpa de madera, se encuentra en ensayos comerciales con productores de paneles en Australasia y alcanza la resistencia convencional sin liberación de formaldehído. Un estudio de agosto de 2025 mostró que la cola de harina de soja modificada con carboximetilcelulosa de sodio logra 1,07 MPa de cizallamiento en húmedo junto con un rendimiento antimicrobiano, cumpliendo con las directrices de calidad del aire interior. A pesar de las perspectivas prometedoras, las revisiones de AICIS para nuevos constituyentes pueden durar hasta 18 meses, ralentizando el escalado. Los primeros adoptantes en proyectos Green Star y paneles de madera orientados a la exportación crean, no obstante, nichos que impulsan el mercado de Adhesivos en Australia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de COV bajo las reformas de NICNAS | -0.8% | Nacional, que afecta a los fabricantes e importadores de adhesivos a base de solvente | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en el segmento de carpintería y ebanistería | -0.3% | Nacional, aguda en las regiones rurales de Nueva Gales del Sur, Victoria y Queensland | Mediano plazo (2–4 años) |

| Ciclo de aprobación lento para nuevas formulaciones por parte de APVMA | -0.2% | Nacional, que impacta el lanzamiento de adhesivos de base biológica y antimicrobianos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de COV bajo las Reformas de AICIS

AICIS programó el monómero de acetato de vinilo en 2017, lo que generó la necesidad de etiquetas de advertencia para preparaciones por encima del 1% debido a preocupaciones cancerígenas. Una evaluación preliminar de abril de 2024 recomendó un etiquetado más estricto para los cianoacrilatos tras casos de sensibilización entre el personal de salones de belleza. Combinadas con los límites de exposición laboral, las normas obligan a los formuladores a reducir los solventes o adoptar sistemas reactivos, lo que aumenta los costos de investigación y desarrollo y extiende el tiempo de comercialización. La industria de Adhesivos en Australia enfrenta una compresión de márgenes a corto plazo y una posible racionalización de referencias a medida que los importadores más pequeños luchan con los estudios de cumplimiento.

Escasez de Mano de Obra Calificada en Carpintería y Ebanistería

Las fábricas de muebles y carpintería necesitan operadores capacitados para la aplicación precisa de adhesivos, pero la incorporación de aprendices está disminuyendo y los técnicos más experimentados se están jubilando. La Universidad de Melbourne demostró un compuesto de madera y acero sin adhesivo que alcanza el 95% de acción compuesta, lo que sugiere soluciones de unión mecánica que eluden las limitaciones de mano de obra. En las regiones rurales de Nueva Gales del Sur y Queensland, la competencia de los proyectos de infraestructura aleja a los carpinteros de los talleres de gabinetes, ralentizando la adopción de adhesivos avanzados a base de agua que tienen ventanas de tiempo abierto más ajustadas. La reducción del rendimiento recorta los volúmenes a corto plazo en el mercado de Adhesivos en Australia, especialmente para los paneles de madera de interior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Fusión en Caliente Gana Terreno con la Automatización y la Eficiencia Energética

Los productos a base de agua siguen siendo la mayor porción con el 43,28% gracias al impulso de Green Star, aunque la inflación de materias primas y los tiempos de fraguado más largos moderan la expansión. Las líneas a base de solvente retroceden a medida que aumentan los costos de cumplimiento. Las formulaciones reactivas de poliuretano y epoxi mantienen nichos defensivos en aeroespacial, minería y automotriz, donde la resistencia de la unión y la estabilidad térmica superan la sensibilidad al precio. Los grados curables por UV permanecen en la electrónica de especialidad porque el curado en línea de visión añade gastos de capital. Se prevé que la participación de mercado de los sistemas de fusión en caliente crezca con una CAGR del 6,45% durante el período de pronóstico (2026-2031). Los fundidores energéticamente eficientes y los aplicadores eléctricos reducen los costos operativos, mientras que la resistencia verde instantánea permite velocidades más rápidas de las empacadoras de cajas, mejorando la efectividad general del equipo para los convertidores.

El mercado de Adhesivos en Australia se beneficia de innovaciones compatibles con retrofits, como la compatibilidad retroactiva del Robatech Alpha con pistolas instaladas desde el año 2000. El control digital de los patrones de costura permite a los convertidores reducir los puntos de cola sin comprometer la integridad de las cajas, disminuyendo los kilogramos de adhesivo por mil cajas y aumentando directamente los márgenes de beneficio. Estas métricas de reducción de costos resuenan entre los gerentes de compras encargados de cumplir con los presupuestos corporativos de carbono.

Por Resina: Los Copolímeros VAE/EVA Capturan la Ventaja de Uso Dual

Se proyecta que la participación de mercado de los copolímeros VAE y EVA crezca con una CAGR del 6,27% durante el período de pronóstico (2026-2031), el mayor salto entre las resinas. Su doble capacidad para funcionar como aglutinantes a base de agua con bajo contenido de COV para carpintería y como adhesivos de fusión en caliente de fraguado rápido para embalaje ofrece a los convertidores simplicidad de almacenamiento y a los formuladores ventajas en el aprovisionamiento. Los acrílicos, aunque siguen siendo el grupo de resinas más grande con una participación de mercado del 25,22% en 2025, enfrentan la sustitución por híbridos modificados con sililo que ofrecen mejor flexibilidad y credenciales libres de solvente, especialmente en sellantes de fachadas.

Las líneas de poliuretano prosperan en la unión de vidrios de vehículos y el ensamblaje de calzado deportivo, aunque los umbrales de exposición más estrictos al diisocianato de difenilmetileno aumentan las precauciones de manejo, empujando a algunos ensambladores hacia la tecnología SMP. Los epoxis siguen siendo indispensables en las reparaciones de compuestos y la revisión de equipos mineros, respaldados por el TECHNIGLUE R28 de fabricación local que cumple con los estándares de cizallamiento aeroespacial. El escrutinio regulatorio sobre los cianoacrilatos para colas de pestañas de consumo introduce documentación adicional, reduciendo el volumen en los canales minoristas. Los sellantes de silicona para juntas de alta temperatura se benefician de la planta de llenado de Soudal en el oeste de Sídney, que acorta los plazos de entrega en los mercados de construcción del Pacífico.

Por Industria Usuaria Final: La Electrificación Automotriz Impulsa la Unión de Compuestos

La construcción y edificación retuvo el 38,33% de la participación del mercado de Adhesivos en Australia en 2025, ya que los inicios de viviendas aumentaron un 11,6% interanual hasta 48.778 unidades y las mejoras Green Star se extendieron por las oficinas del distrito central de negocios. La demanda automotriz es el motor de crecimiento: las ventas de vehículos eléctricos de batería alcanzaron 103.269 unidades en 2025 y requieren adhesivos de relleno de huecos y resistentes a impactos para paquetes de baterías y estructuras de carrocería de materiales mixtos, elevando la CAGR del segmento al 6,31% hasta 2031. Los adhesivos para embalaje se benefician del crecimiento anual del 13% en paquetes de venta minorista en línea, ayudados por los objetivos nacionales de reducción de residuos plásticos que orientan a los minoristas de comestibles hacia formatos a base de papel. Las instalaciones de mantenimiento, reparación y revisión aeroespacial en Perth y Melbourne continúan demandando epoxis estructurales para paneles absorbentes de radar, mientras que la automatización minera requiere agentes de unión resistentes al calor en sensores robustizados.

Los volúmenes de carpintería están presionados por la escasez de mano de obra calificada y la aparición de sistemas de unión mecánica que prescinden de las líneas de cola. Los sectores de calzado y médico siguen siendo nichos pero valiosos porque demandan formulaciones especializadas biocompatibles o de alto pelado y, por tanto, obtienen márgenes premium en la industria de Adhesivos en Australia.

Análisis Geográfico

Nueva Gales del Sur y Victoria juntas aportaron la mayor parte de los inicios de viviendas nacionales en el trimestre de septiembre de 2025, concentrando el consumo de adhesivos para construcción en torno a Sídney y Melbourne, donde el 46% de los pisos de oficinas del distrito central de negocios ya cuentan con certificación Green Star. Queensland muestra una rápida expansión de la logística de paquetería en torno a Brisbane, lo que impulsa la producción de cajas de cartón corrugado que depende de equipos de costura de fusión en caliente. Australia Occidental lidera en automatización minera; las flotas de transporte autónomo que operan en el Pilbara requieren electrónica encapsulada con compuestos de silicona y epoxi de alta temperatura capaces de soportar 120°C de calor y vibración constante.

Australia Meridional alberga la construcción de buques navales y trabajos con compuestos que consumen adhesivos estructurales, mientras que el sector forestal de Tasmania prefiere colas de madera a base de agua para la laminación de paneles. El Territorio de la Capital Australiana, aunque pequeño en volumen, establece precedentes de contratación al insistir en la documentación Green Star y de baja toxicidad para las remodelaciones gubernamentales. El almacenamiento local de adhesivos envasados en Perth y Darwin reduce los plazos de entrega para los campamentos mineros remotos, una ventaja logística de la que carecen las marcas internacionales sin depósitos regionales. En consecuencia, los proveedores con nodos de distribución en múltiples estados ganan participación en el mercado de Adhesivos en Australia.

Panorama Competitivo

El mercado de Adhesivos en Australia está moderadamente fragmentado. Los movimientos locales son importantes. Soudal puso en marcha una línea de llenado de silicona en el oeste de Sídney en 2025, lo que permite una respuesta más rápida a la demanda específica de proyectos y reduce drásticamente los costos de envío. ATL Composites comercializa TECHNIGLUE R28 de fabricación australiana para aplicaciones aeroespaciales y marinas, destacando la capacidad soberana. En toda la industria de adhesivos de Australia, los proveedores que combinan laboratorios técnicos locales con declaraciones ambientales de producto verificables están ganando especificaciones en proyectos Green Star.

Líderes de la Industria de Adhesivos en Australia

3M

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

Selleys

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Spicers Australia Pty Ltd, o Spicers Australia, reveló su intención de adquirir Spandex Australia. Spandex Australia ofrece una gama de productos, desde medios de impresión digital y películas adhesivas hasta películas para envoltura de vehículos y laminados. Esto puede contribuir al crecimiento del mercado de adhesivos australiano.

- Septiembre de 2025: Tex Year se asoció con el principal fabricante de etiquetas de Australia para crear un adhesivo de etiqueta de reciclaje limpio para botellas de leche de HDPE, que permite el desprendimiento eficiente de las etiquetas de las botellas.

Alcance del Informe del Mercado de Adhesivos en Australia

Los adhesivos, incluidos la cola, el cemento y la pasta, unen dos superficies entre sí, evitando su separación. Disponibles en formas como líquido, pasta o cinta, estas sustancias se definen por su adherencia, lo que les permite adherirse a materiales como madera, metal o piel.

El Mercado de Adhesivos en Australia está segmentado por tecnología, resina e industria usuaria final. Por Tecnología, el mercado está segmentado en adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV. Por Resina, el mercado está segmentado en poliuretano, epoxi, acrílico, cianoacrilato, VAE/EVA, silicona y otras resinas. Por Industria Usuaria Final, el mercado está segmentado en construcción y edificación, embalaje, automotriz, aeroespacial, carpintería y ebanistería, calzado, salud y otras industrias usuarias finales. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| A base de agua |

| A base de solvente |

| Reactivo |

| Fusión en Caliente |

| Adhesivos Curados por UV |

| Poliuretano |

| Epoxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicona |

| Otras Resinas |

| Construcción y Edificación |

| Embalaje |

| Automotriz |

| Aeroespacial |

| Carpintería y Ebanistería |

| Calzado |

| Salud |

| Otras Industrias Usuarias Finales |

| Por Tecnología | A base de agua |

| A base de solvente | |

| Reactivo | |

| Fusión en Caliente | |

| Adhesivos Curados por UV | |

| Por Resina | Poliuretano |

| Epoxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicona | |

| Otras Resinas | |

| Por Industria Usuaria Final | Construcción y Edificación |

| Embalaje | |

| Automotriz | |

| Aeroespacial | |

| Carpintería y Ebanistería | |

| Calzado | |

| Salud | |

| Otras Industrias Usuarias Finales |

Definición de mercado

- Industria Usuaria Final - Construcción y Edificación, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias usuarias finales consideradas en el mercado de adhesivos.

- Producto - Todos los productos adhesivos son considerados en el mercado estudiado

- Resina - En el alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos a base de agua, a base de solvente, reactivos, de fusión en caliente y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. Deslocalización nacional, internalización y retorno de la producción son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción