Tamaño y Participación del Mercado de Selladores de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

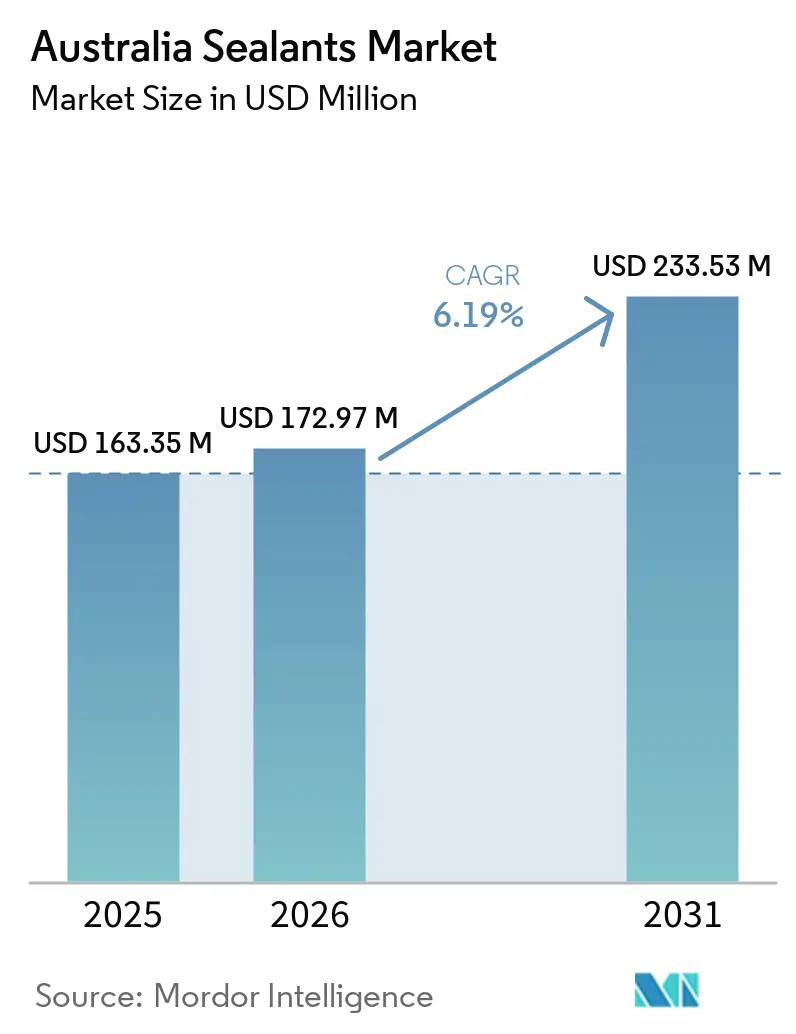

| Tamaño del mercado en el año base (2025) | 163.35 Millones de dólares |

| Tamaño del Mercado (2026) | 172.97 Millones de dólares |

| Tamaño del Mercado (2031) | 233.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.19% CAGR |

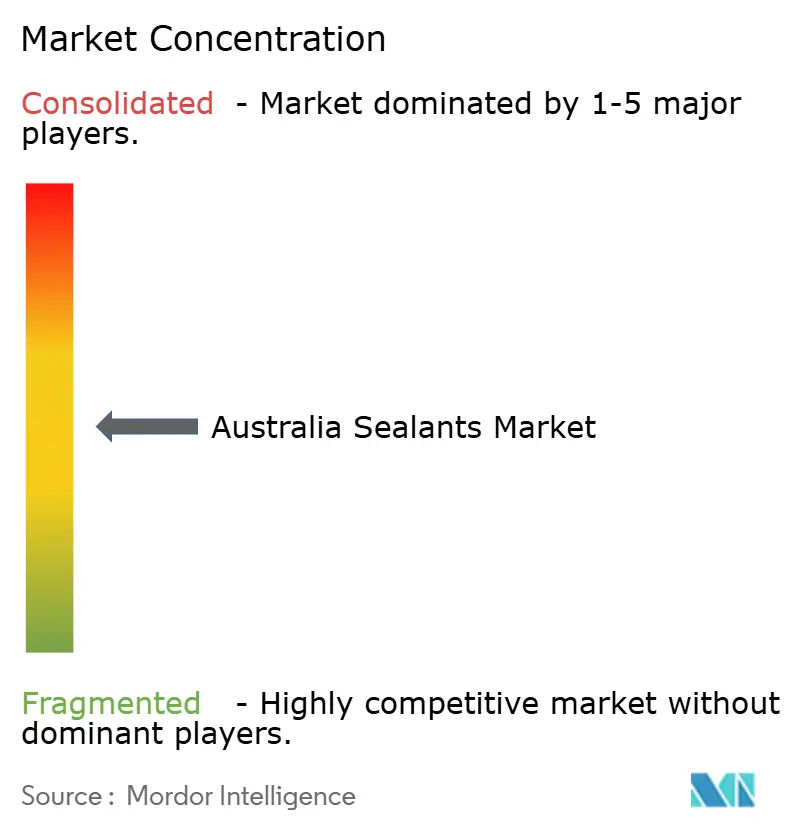

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores de Australia por Mordor Intelligence

El tamaño del Mercado de Selladores de Australia fue valorado en USD 163,35 millones en 2025 y se estima que crecerá desde USD 172,97 millones en 2026 hasta alcanzar USD 233,53 millones en 2031, a una CAGR del 6,19% durante el período de pronóstico (2026-2031). El mercado está moldeado por los avances en proyectos de infraestructura pública, la aplicación de regulaciones más estrictas de seguridad contra incendios y eficiencia energética del Código Nacional de Construcción (NCC) 2025, y la expansión de las gigafábricas de baterías de litio. El mercado también está siendo testigo de una mayor demanda de productos respetuosos con el medio ambiente, como selladores con bajo contenido de compuestos orgánicos volátiles (COV) y libres de isocianatos, impulsada por los estándares Green Star v2.0. Además, el desarrollo de cimientos para parques eólicos marinos en Gippsland destaca el creciente enfoque en la infraestructura de energía renovable. Las oportunidades en el mercado se están expandiendo, particularmente en el área del sellado de paquetes de baterías para vehículos eléctricos, que se está volviendo cada vez más crítico a medida que crece la industria de los vehículos eléctricos. Este segmento requiere soluciones de sellado innovadoras para garantizar la seguridad de las baterías, mejorar el rendimiento y aumentar la durabilidad, lo que presenta un potencial de crecimiento significativo para los actores del mercado. El panorama competitivo sigue siendo moderadamente fragmentado, con empresas que se esfuerzan por aprovechar estas oportunidades y satisfacer las necesidades cambiantes del mercado.

Conclusiones Clave del Informe

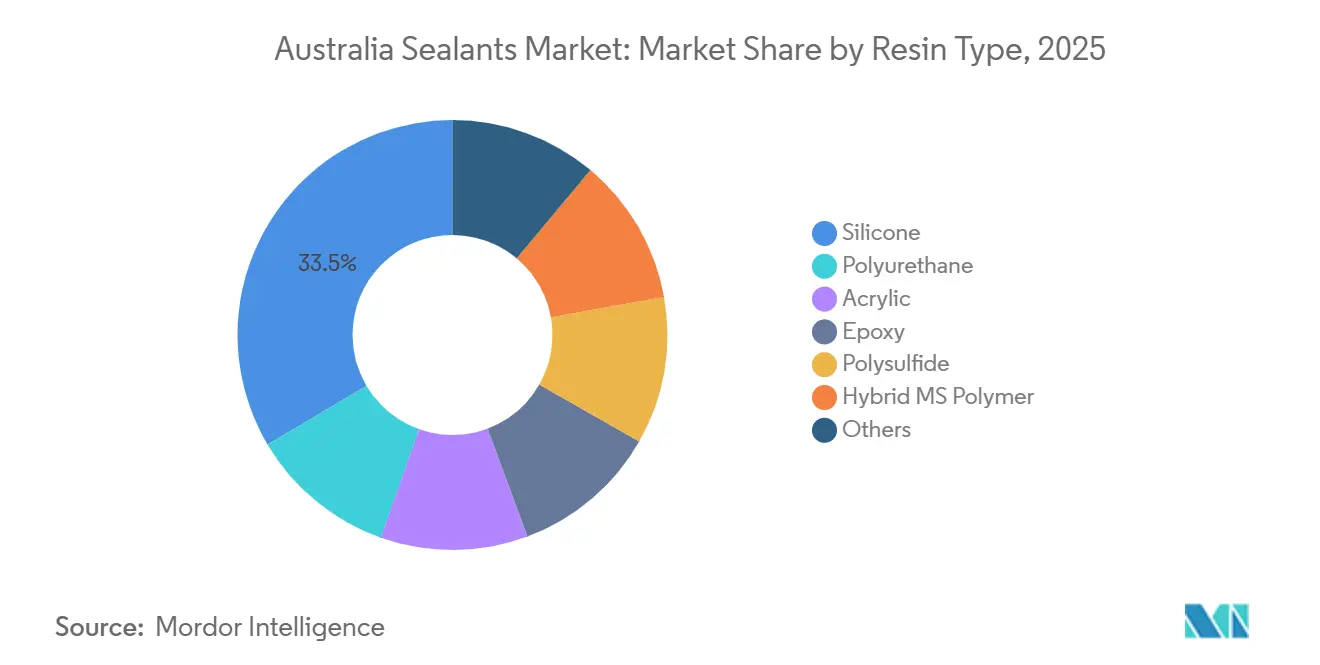

- Por tipo de resina, la silicona representó el 33,50% de la participación del mercado de selladores de Australia en 2025, mientras que el polímero MS híbrido está en camino de registrar la CAGR más alta del 7,02% hasta 2031.

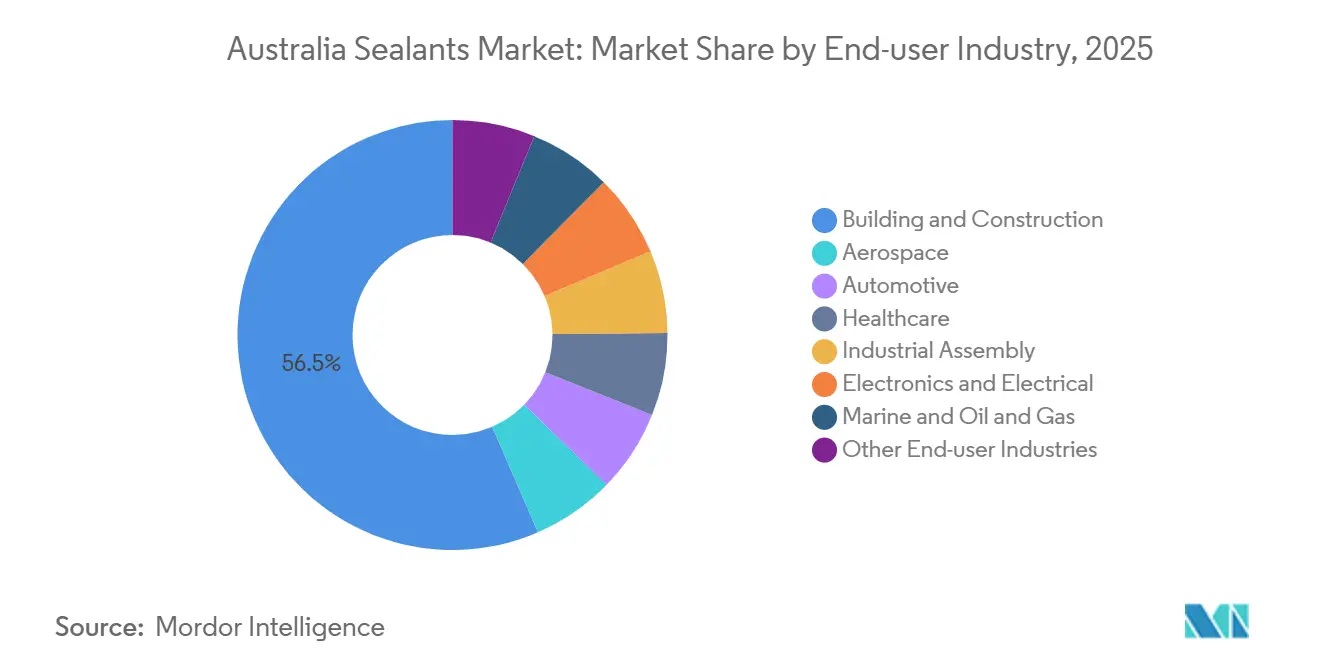

- Por industria de uso final, la construcción y edificación representó el 56,50% del tamaño del mercado de selladores de Australia en 2025, mientras que se proyecta que el segmento de salud se expanda a una CAGR del 7,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores de Australia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cartera multimillonaria de infraestructura pública | +1.2% | Nacional, Nueva Gales del Sur, Victoria, Queensland | Mediano plazo (2-4 años) |

| Normas más estrictas de seguridad contra incendios y energía del NCC 2025 | +1.0% | Nacional, zonas climáticas 4-8 | Corto plazo (≤ 2 años) |

| Expansión de gigafábricas de baterías de litio | +0.9% | Nueva Gales del Sur, Victoria, Australia del Sur | Mediano plazo (2-4 años) |

| Impulso hacia bajo contenido de COV y libre de isocianatos por los créditos Green Star v2.0 | +0.7% | Proyectos urbanos nacionales | Largo plazo (≥ 4 años) |

| Cimientos para parques eólicos marinos en Gippsland | +0.5% | Victoria, Tasmania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cartera Multimillonaria de Infraestructura Pública

La cartera federal de AUD 120 mil millones de Australia está redirigiendo la demanda de selladores hacia juntas de poliuretano y polisulfuro capaces de soportar vidas de diseño de 30 años en corredores de transporte, túneles y puentes[1]Infrastructure Australia, "Auditoría de Capacidad del Mercado de Infraestructura 2025", infrastructureaustralia.gov.au. Grandes proyectos como Sydney Metro West y el Enlace Ferroviario del Aeropuerto de Melbourne requieren químicas de curado rápido compatibles con los calendarios de fabricación modular fuera del sitio. Los proveedores están ubicando equipos técnicos en los patios de prefabricados para solucionar problemas de adhesión antes de que las unidades sean enviadas, acortando los ciclos de puesta en marcha. La auditoría de 2025 de Infrastructure Australia advirtió que el 40% de los proyectos programados enfrentan retrasos en la contratación debido a la escasez de mano de obra calificada, lo que está aumentando la demanda de selladores autonivelantes que reducen el retrabajo. La ola de infraestructura eleva por tanto al mercado de selladores de Australia como un socio estratégico en la mitigación del riesgo de entrega de proyectos.

Las Normas Más Estrictas de Seguridad contra Incendios y Energía del NCC 2025 Elevan las Especificaciones de Rendimiento

El NCC 2025 amplía el sellado obligatorio de infiltración de aire y endurece los límites de propagación de humo, impulsando a los especificadores hacia productos de silicona intumescente y poliuretano de bajo módulo que superan las pruebas AS 1530.4[2]Junta Australiana de Códigos de Construcción, "Enmienda Final del NCC 2025", abcb.gov.au. La Parte J5D7 ahora codifica el uso de espumas expansivas, masillas o tiras compresibles en uniones que antes se trataban como discrecionales, aumentando los volúmenes instalados por edificio. Las disposiciones actualizadas de impermeabilización bajo consulta pública añaden requisitos de certificación de terceros, lo que favorece a los formuladores multinacionales con laboratorios acreditados. Las marcas regionales más pequeñas que carecen de infraestructura de pruebas corren el riesgo de perder participación impulsada por especificaciones, acelerando la consolidación dentro del mercado de selladores de Australia.

Expansión de Gigafábricas de Baterías de Litio que Requieren Juntas Resistentes a Productos Químicos

Las plantas de celdas de AGL en Tomago y de Recharge Industries en Geelong han creado un nicho para selladores que sobreviven a la exposición al electrolito y a la activación de la supresión de incendios. Las espumas de poliuretano de dos componentes sellan los recintos de las baterías, mientras que los materiales de interfaz térmica rellenos de óxido de aluminio logran conductividades superiores a 1,5 W/m·K en línea con los informes técnicos de 3M. Las ventanas de curado deben alinearse con los ciclos de dispensación automatizada de menos de 60 segundos, lo que impulsa asociaciones de codesarrollo entre formuladores y fabricantes de celdas. El mercado de selladores de Australia gana así un flujo de alto margen y bajo volumen vinculado a la hoja de ruta nacional de fabricación de baterías.

Impulso hacia Bajo Contenido de COV y Libre de Isocianatos por los Créditos Green Star v2.0

El Consejo de Edificios Verdes de Australia otorga puntos por selladores certificados por GECA con un límite de 95 g/L de COV y libres de isocianatos y ftalatos. Duram Resiflex Hybrid, lanzado en 2024, ilustra el atractivo del polímero MS híbrido al ofrecer más del 400% de elongación sin riesgo de monómero residual. Los desarrollos comerciales premium exigen cada vez más especificaciones de bajo contenido de COV en los documentos de licitación, excluyendo a los proveedores no certificados de los contratos de alto valor. Esta señal regulatoria impulsa al mercado de selladores de Australia hacia formulaciones sostenibles, al tiempo que divide las cadenas de suministro entre segmentos premium y sensibles al costo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de importación del polímero de silicona desde el noreste de Asia | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de aplicadores calificados que infla costos y plazos | -0.6% | Nacional, áreas metropolitanas de Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Cintas adhesivas y juntas avanzadas que canibalizan la demanda de selladores húmedos para fachadas | -0.4% | Construcción comercial nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de Importación del Polímero de Silicona desde el Noreste de Asia

Australia importa más del 70% de su materia prima de silicona de China, Japón y Corea del Sur. Las reducciones de producción en Shandong y Zhejiang a finales de 2025 restringieron la oferta y elevaron los precios al contado, comprimiendo los márgenes de los distribuidores porque muchos contratos de construcción tienen precios fijos. Sin capacidad local de polímero de silicona, los distribuidores recurren a inventarios de existencias que tensionan el capital de trabajo. Los comerciantes más pequeños abandonan por tanto la categoría de silicona, frenando el crecimiento a corto plazo del mercado de selladores de Australia, al tiempo que potencialmente amplían los márgenes para los actores restantes una vez que regrese la estabilidad.

Escasez de Aplicadores Calificados que Infla los Costos y Plazos de Instalación

Master Builders Australia proyecta un déficit de mano de obra en la construcción de hasta 116.700 trabajadores para 2027, con los oficios de sellado de fachadas entre los más desabastecidos. Las tarifas laborales para aplicadores calificados en Sídney y Melbourne aumentaron entre un 15% y un 20% durante 2025, elevando los costos instalados y alargando los cronogramas de los proyectos. Los contratistas especifican cada vez más híbridos autonivelantes o de curado rápido que requieren menos habilidad de acabado, aunque estos productos añaden entre un 10% y un 15% a los costos de materiales. La brecha laboral erosiona por tanto la ventaja de costo que antes favorecía a los selladores húmedos, un lastre estructural para el mercado de selladores de Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Polímero MS Híbrido Gana Terreno frente a la Silicona

Se proyecta que los productos de polímero MS híbrido se expandan a una CAGR del 7,02% durante 2026-2031, superando a la silicona y al poliuretano a medida que los especificadores buscan soluciones libres de isocianatos y de bajo olor que aseguren puntos Green Star v2.0. El segmento se beneficia de tiempos de formación de piel de 60 minutos y pintabilidad en cuatro horas, atributos muy valorados en proyectos de ejecución rápida. La silicona retuvo el 33,50% de la participación del mercado de selladores de Australia en 2025 porque su rango de servicio de -50 °C a +250 °C es indispensable en entornos de fachadas, marinos e industriales. Sika Sikasil Marine y Sikaflex-295 UV ilustran la innovación continua para mantener la relevancia competitiva. El poliuretano domina las juntas de alto movimiento en infraestructura y automoción debido a su superior adhesión al hormigón, el acero y los materiales compuestos. El acrílico sirve para trabajos interiores sensibles al precio, mientras que el polisulfuro y el epoxi mantienen roles de nicho en aplicaciones resistentes a combustibles y productos químicos. La ciencia de materiales reordena por tanto las prioridades dentro del mercado de selladores de Australia a medida que la sostenibilidad, la velocidad de curado y la adhesión versátil definen las fórmulas ganadoras.

El auge del polímero MS híbrido se alinea con las consultas de impermeabilización del NCC 2025 que dirigen a los especificadores hacia productos validados bajo AS/NZS 4020 para contacto con agua potable. Duram Resiflex Hybrid ofrece más del 400% de elongación sin siliconas ni isocianatos, cumpliendo estos requisitos al tiempo que permite la pintura el mismo día. La línea híbrida de Adheseal reduce el tiempo de formación de piel en comparación con los poliuretanos a base de solvente, reduciendo el tiempo de inactividad en los ensamblajes modulares. El tamaño del mercado de selladores de Australia para los híbridos crecerá por tanto rápidamente en torres comerciales, hospitales e instalaciones de sala limpia, mientras que la silicona continúa anclando los nichos marinos y de alta temperatura.

Por Industria de Uso Final: La Salud Lidera el Crecimiento, la Construcción Mantiene la Escala

La construcción y edificación representó el 56,50% de la demanda de 2025 debido al programa de infraestructura de AUD 120 mil millones y los mandatos de sellado del NCC. Los compuestos de juntas de poliuretano y polímero MS híbrido dominan las fachadas, los paneles prefabricados y las membranas de impermeabilización, con siliconas intumescentes certificadas que se incorporan a los conjuntos con clasificación de resistencia al fuego. La automoción y el ensamblaje industrial añaden impulso a través del sellado de paquetes de baterías para vehículos eléctricos en las plantas de AGL en Tomago y de Recharge Industries en Geelong, donde los materiales de interfaz térmica y las espumas de recintos mitigan los riesgos de fuga térmica.

Se prevé que la salud registre la CAGR más rápida del 7,31% hasta 2031, estimulada por el Plan de Rescate Hospitalario de Queensland y el inicio de las obras del Nuevo Hospital de Coomera de 600 camas a finales de 2026. Los proyectos hospitalarios especifican siliconas antimicrobianas e híbridos certificados por GECA compatibles con los objetivos de calidad del aire interior. El sector marino y de petróleo y gas, vinculado a los cimientos de parques eólicos marinos en Gippsland, despliega productos de polisulfuro y poliuretano aprobados por la Organización Marítima Internacional (OMI) para interfaces de monopilotes. Los segmentos de electrónica y eléctrica aprovechan los materiales de interfaz térmica de alta carga de las tecnologías de baterías para sellar módulos solares y electrónica de potencia. Esta diversidad ancla la estabilidad a largo plazo del tamaño del mercado de selladores de Australia, al tiempo que concentra un crecimiento superior al promedio en el sector de la salud.

Análisis Geográfico

Nueva Gales del Sur, Victoria y Queensland representan colectivamente la mayor parte del consumo nacional, lo que refleja su dominio en la actividad de construcción, infraestructura y manufactura. Sydney Metro West y WestConnex en Nueva Gales del Sur impulsan la adopción de poliuretano y polímero MS híbrido en revestimientos de túneles y juntas de expansión de puentes. El Enlace Ferroviario del Aeropuerto de Melbourne en Victoria y la zona de parques eólicos marinos de Gippsland crean demanda de poliuretano y polisulfuro de grado marino para cimientos de monopilotes y subestaciones marinas. El Plan de Rescate Hospitalario de Queensland dirige la silicona antimicrobiana y los híbridos compatibles con agua potable hacia nuevas instalaciones de pacientes hospitalizados como el Hospital de Coomera.

Australia del Sur gana relevancia a través de los clústeres de fabricación de baterías de litio y los activos de energía renovable, mientras que las industrias mineras y de gas natural licuado (GNL) de Australia Occidental requieren epoxis resistentes a productos químicos y siliconas de alta temperatura para la infraestructura de procesamiento. La actividad de parques eólicos marinos y acuicultura de Tasmania sostiene una demanda pequeña pero de alta especificación para selladores de grado marino. Las disposiciones de eficiencia energética del NCC 2025 se aplican de manera más estricta a las zonas climáticas 4-8, que abarcan Victoria, Tasmania y las regiones del interior, guiando así el desarrollo de productos hacia características de rendimiento en climas fríos. Esta divergencia geográfica da forma a las estrategias de formulación y distribución en todo el mercado de selladores de Australia.

Panorama Competitivo

El mercado de selladores de Australia está moderadamente fragmentado, con actores globales que utilizan laboratorios acreditados y equipos de servicio técnico para ganar contratos de alta especificación. La asociación digital de Sika en 2026 con Giatec integra sensores de Internet de las Cosas (IoT) en las coladas de hormigón, lo que permite a los contratistas monitorear el curado y programar el sellado de juntas con precisión predictiva. La adquisición de ATP Adhesives por parte de Henkel en marzo de 2026 amplía su cartera de poliuretano y acrílico, señalando una consolidación estratégica.

Surgen oportunidades de espacio en blanco en el sellado de paquetes de baterías para vehículos eléctricos, donde los compuestos de recintos resistentes al fuego alcanzan primas de precio del 30% al 50%. El recubrimiento intumescente F1ER de Temprotex, aprobado en enero de 2025 para la protección contra incendios SFI 54.1, captura este nicho. El dispersante ORTEGOL DA 801 de Evonik permite materiales de interfaz térmica de poliuretano con cargas de relleno del 90%, aliviando los cuellos de botella de conductividad térmica. La intensidad competitiva sigue siendo mayor en las líneas de poliuretano y acrílico de uso general para la construcción, mientras que los segmentos de salud y baterías ofrecen margen de maniobra para los participantes tecnológicamente avanzados dentro del mercado de selladores de Australia.

Líderes de la Industria de Selladores de Australia

Henkel AG & Co. KGaA

Sika AG

Dow

RPM International Inc.

Fosroc, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Henkel completó la adquisición de ATP Adhesives tras la aprobación de la Comisión Australiana de Competencia y Consumidores, ampliando las ofertas de poliuretano y acrílico para aplicaciones de fachadas e industriales en Australia y Nueva Zelanda.

- Marzo de 2026: Sika formó una asociación digital con Giatec para integrar sensores de monitoreo de hormigón en los contratos de materiales de construcción, permitiendo el mantenimiento predictivo para instalaciones de selladores en proyectos de infraestructura.

Alcance del Informe del Mercado de Selladores de Australia

Los selladores son materiales elastoméricos utilizados para rellenar huecos, juntas o grietas, evitando el paso de agua, aire, polvo y fluidos. Ampliamente aplicados en los sectores de la construcción e industrial, garantizan la impermeabilización y la flexibilidad estructural en edificios, ventanas, componentes de automoción y electrodomésticos.

El mercado de selladores de Australia está segmentado por tipo de resina e industria de uso final. Por tipo de resina, el mercado está segmentado en silicona, poliuretano, acrílico, epoxi, polisulfuro, polímero MS híbrido y otros. Por industria de uso final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, salud, ensamblaje industrial, electrónica y eléctrica, marina y petróleo y gas, y otras industrias de uso final. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Silicona |

| Poliuretano |

| Acrílico |

| Epoxi |

| Polisulfuro |

| Polímero MS Híbrido |

| Otros |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Ensamblaje Industrial |

| Electrónica y Eléctrica |

| Marina y Petróleo y Gas |

| Otras Industrias de Uso Final |

| Por Tipo de Resina | Silicona |

| Poliuretano | |

| Acrílico | |

| Epoxi | |

| Polisulfuro | |

| Polímero MS Híbrido | |

| Otros | |

| Por Industria de Uso Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud | |

| Ensamblaje Industrial | |

| Electrónica y Eléctrica | |

| Marina y Petróleo y Gas | |

| Otras Industrias de Uso Final |

Definición de mercado

- Industria de Uso Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de uso final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otros

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden ser procesados. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por Radiación Ultravioleta | Los adhesivos de curado por radiación ultravioleta (UV) inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros es curada o polimerizada por luz ultravioleta (UV) o visible en un adhesivo UV. Dado que la radiación UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de materias primas y la manufactura de vuelta a la nación donde se fundó la empresa. También se utilizan los términos repatriación de la producción y retorno de la producción. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de manufactura, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de Compuestos Orgánicos Volátiles | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como un producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases de plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases de plástico de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción