Tamaño y participación del mercado de tratamiento de semillas en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

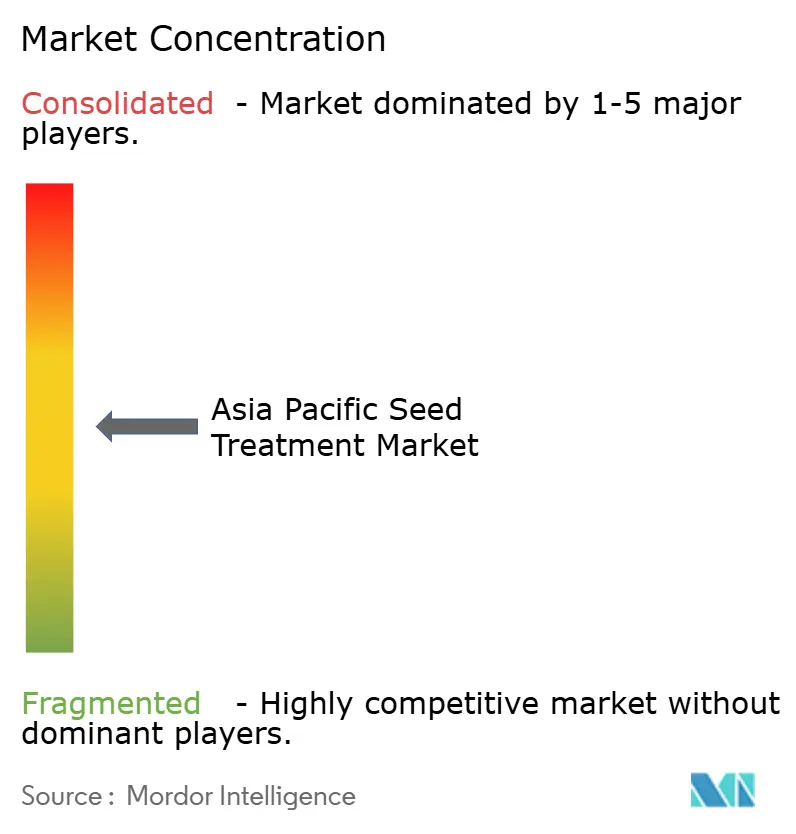

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento de semillas en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de tratamiento de semillas en Asia Pacífico fue valorado en USD 1,64 mil millones en 2025 y se estima que crecerá desde USD 1,71 mil millones en 2026 hasta alcanzar USD 2,11 mil millones en 2031, a una CAGR del 4,26% durante el período de pronóstico (2026-2031). La aceleración está anclada en mandatos gubernamentales que impulsan una cobertura integral de semillas, la creciente resistencia entre los principales complejos de plagas y la adopción constante de formulaciones combinadas que acoplan modos de acción insecticidas y fungicidas. Los recubrimientos sistémicos de baja dosis, que utilizan ingredientes activos como tiametoxam y clotianidina a tasas reducidas del 30-50% en comparación con las aplicaciones foliares, brindan protección durante toda la temporada y reducen la carga total de pesticidas por hectárea en hasta un 60%. Las alianzas estratégicas entre fabricantes multinacionales y formuladores locales impulsan el proceso tecnológico, mientras que los análisis digitales integrados en las prescripciones de protección de cultivos crean potencial de ventas adicionales.

Conclusiones clave del informe

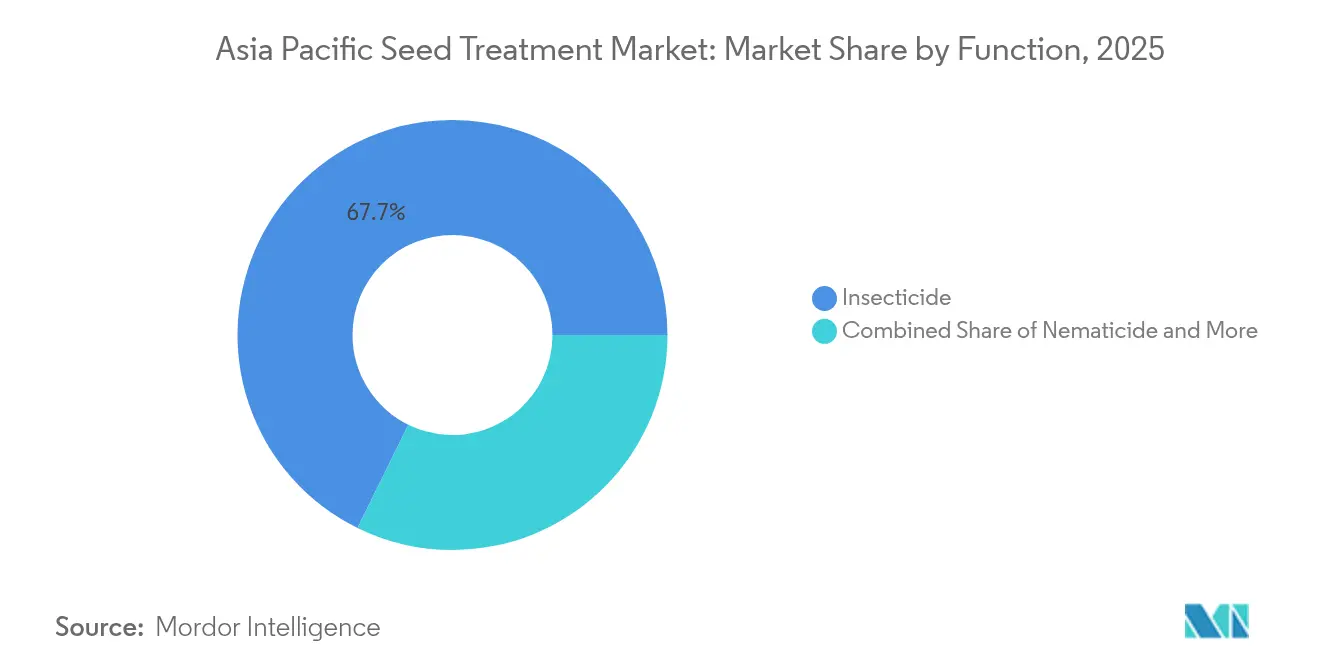

- Por función, los tratamientos insecticidas lideraron con el 67,72% de la participación del mercado de tratamiento de semillas en Asia Pacífico en 2025, y avanzan a una CAGR del 4,37% hasta 2031.

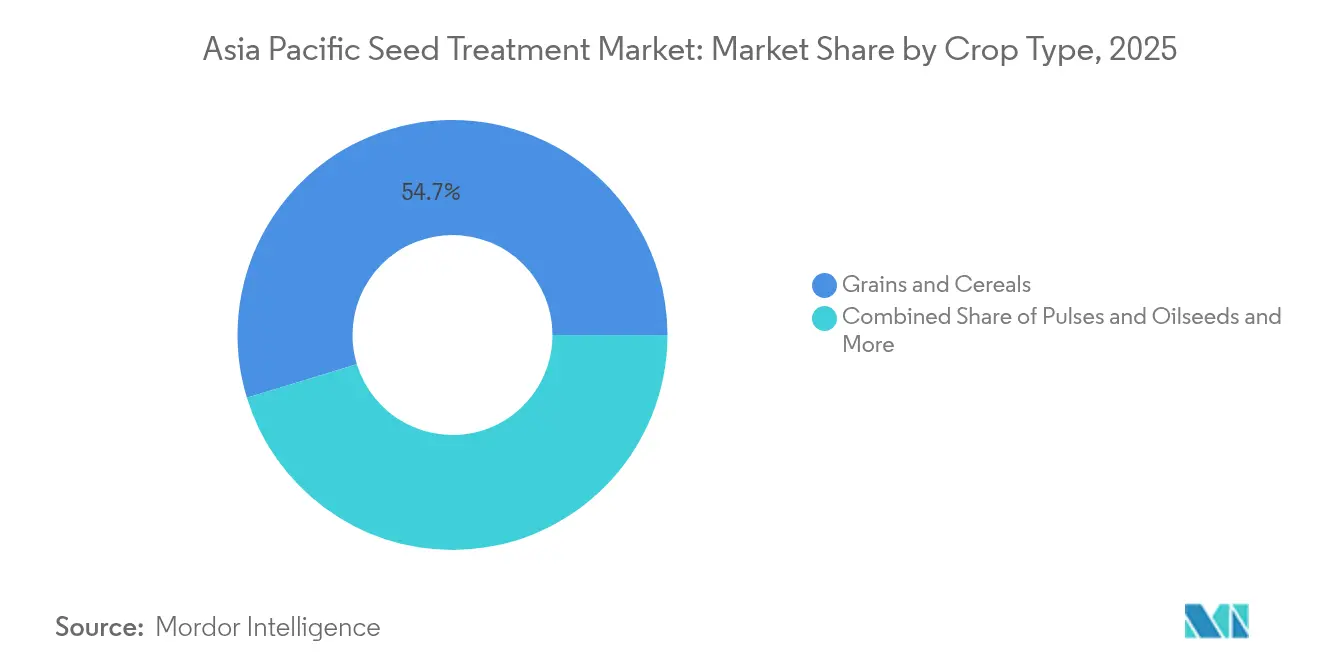

- Por tipo de cultivo, los granos y cereales representaron el 54,72% del tamaño del mercado de tratamiento de semillas en Asia Pacífico en 2025, mientras que se pronostica que las frutas y hortalizas se expandirán a una CAGR del 4,38% en el mismo período.

- Por geografía, China acaparó el 29,05% de la participación de ingresos del mercado de tratamiento de semillas en Asia Pacífico en 2025, registrando al mismo tiempo la CAGR regional más rápida del 5,21% hasta 2031.

- Los cinco proveedores más grandes, Syngenta Group, BASF, UPL, Corteva Agriscience y Bayer, mantuvieron el 56,35% de la participación del mercado de tratamiento de semillas en Asia Pacífico en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de tratamiento de semillas en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Intensificación de las presiones de resistencia a plagas en la horticultura de alto valor | +0.8% | Sudeste Asiático e India | Mediano plazo (2-4 años) |

| Impulso gubernamental hacia una cobertura del 100% de tratamiento de semillas en la temporada Kharif de India | +0.6% | India y Asia del Sur | Corto plazo (≤ 2 años) |

| Auge de formulaciones combinadas de insecticida-fungicida adaptadas a climas tropicales | +0.7% | Tailandia, Vietnam e Indonesia | Mediano plazo (2-4 años) |

| Rápida adopción de recubrimientos de semillas con insecticidas sistémicos de baja dosis para controlar plagas resistentes a los piretroides | +0.9% | A nivel de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de equipos de siembra de precisión que habilitan insumos aplicados a semillas de mayor margen | +0.5% | China y Australia | Largo plazo (≥ 4 años) |

| Acuerdos corporativos para integrar análisis digitales en las prescripciones de cuidado de semillas | +0.4% | Japón, Australia y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las presiones de resistencia a plagas en la horticultura de alto valor

La creciente resistencia entre los principales insectos en cultivos de tomate, pimiento y melón obliga a los agricultores a demandar paquetes de protección de semillas de múltiples modos. Estudios en Tailandia y Vietnam registran un aumento del 40% en la resistencia a los piretroides desde 2022. Los tratamientos de semillas combinados que fusionan activos sintéticos ganan favor, reduciendo las pérdidas en la primera temporada en un 18% y apoyando los precios premium de los cultivos en los mercados de exportación. Los servicios de extensión gubernamentales ahora incluyen directrices de manejo de la resistencia junto con kits de semillas subsidiados. Los fabricantes capitalizan acelerando el desarrollo de nuevas moléculas en el mercado de tratamiento de semillas en Asia Pacífico, fortaleciendo así la diferenciación de marca.

Impulso gubernamental hacia una cobertura del 100% de tratamiento de semillas en la temporada Kharif de India

El Ministerio de Agricultura de India destinó INR 192 mil millones (USD 2,3 mil millones) para convertir todos los suministros de semillas Kharif subsidiados a estatus tratado para 2026.[1]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Iniciativa de Política de Tratamiento de Semillas," agricoop.nic.in El programa abarca arroz, algodón y caña de azúcar, representando el 65% de la superficie Kharif de India. Los distritos piloto en Punyab entregaron ganancias de rendimiento del 23% y reducciones de pérdidas por plagas del 31%. La certificación obligatoria de semillas ahora incorpora el cumplimiento del tratamiento, elevando la demanda base en el mercado de tratamiento de semillas en Asia Pacífico. Los obstáculos de implementación, las brechas de habilidades entre los agentes rurales y los vínculos inconsistentes de la cadena de frío impulsan a las empresas privadas a coinvertir en logística de último kilómetro.

Auge de formulaciones combinadas de insecticida-fungicida adaptadas a climas tropicales

La alta humedad y la volatilidad monzónica aceleran los ciclos de patógenos y plagas. Syngenta invirtió significativamente en Singapur para adaptar películas de doble activo que permanecen estables bajo altas temperaturas. Inversiones similares de BASF en Malasia han acortado los plazos de registro bajo los acuerdos de reconocimiento mutuo de la ASEAN, impulsando así la adopción de productos combinados en el Sudeste Asiático. Los agricultores valoran el recubrimiento simplificado en un solo paso y los notables ahorros de costos por hectárea, consolidando la inclinación del mercado de tratamiento de semillas en Asia Pacífico hacia formulaciones tropicales premium.

Rápida adopción de recubrimientos de semillas con insecticidas sistémicos de baja dosis para controlar plagas resistentes a los piretroides

La proliferación de poblaciones de plagas resistentes a los piretroides en toda Asia Pacífico impulsa la adopción acelerada de recubrimientos de semillas con insecticidas sistémicos de baja dosis, que brindan protección focalizada mientras minimizan la exposición ambiental y preservan las poblaciones de insectos benéficos. Este cambio tecnológico aborda el desafío crítico de la resistencia a los piretroides en plagas clave como el gusano del algodón y los áfidos en cultivos de hortalizas, donde las aplicaciones foliares tradicionales han perdido eficacia debido al desarrollo generalizado de resistencia. Los recubrimientos sistémicos de baja dosis, que utilizan ingredientes activos como tiametoxam y clotianidina a tasas reducidas del 30-50% en comparación con las aplicaciones foliares, brindan protección durante toda la temporada y reducen la carga total de pesticidas por hectárea en hasta un 60%.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Base fragmentada de pequeños agricultores que restringe el gasto por hectárea | -0.9% | India y Sudeste Asiático | Corto plazo (≤ 2 años) |

| Retirada regulatoria de neonicotinoides en Japón y Australia | -0.6% | Japón y Australia | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío que acortan la vida útil de los recubrimientos microbianos | -0.4% | Zonas rurales tropicales | Mediano plazo (2-4 años) |

| Precios volátiles de ingredientes activos para cipermetrina y abamectina | -0.7% | Mercados sensibles al precio en toda la región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Base fragmentada de pequeños agricultores que limita el gasto por hectárea

El tamaño promedio de las explotaciones agrícolas sigue siendo inferior a 2 hectáreas en gran parte de Asia, lo que limita el ingreso disponible para tratamientos de semillas a menos del 3% del costo total de insumos.[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Estructura de las explotaciones agrícolas de pequeños agricultores en Asia Pacífico 2024," fao.org Los esquemas de compra cooperativa y las líneas de microfinanzas abordan la brecha de asequibilidad, pero las fricciones administrativas y el riesgo de reembolso ralentizan la penetración. Las empresas pilotan modelos de pago al momento de la cosecha, pero la escala sigue siendo difícil de alcanzar. En consecuencia, el mercado de tratamiento de semillas en Asia Pacífico experimenta una adopción desigual, particularmente en distritos remotos con acceso limitado al mercado.

Retirada regulatoria de determinados neonicotinoides en Japón y Australia

La prohibición gradual de Japón sobre los usos de clotianidina y tiametoxam en semillas, junto con la revisión en curso de Australia, obliga a la reformulación de 17 marcas insignia.[3]Fuente: Autoridad Australiana de Pesticidas y Medicamentos Veterinarios, "Actualización de la revisión de neonicotinoides," apvma.gov.au Las moléculas de reemplazo cuestan hasta un 32% más y requieren ensayos de validación adicionales, erosionando los márgenes a corto plazo. Los distribuidores se preparan para escasez de suministro a principios de 2026. Estos cambios moderan el crecimiento a corto plazo del mercado de tratamiento de semillas en Asia Pacífico hasta que las alternativas conformes alcancen escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por función: Los insecticidas consolidan el liderazgo a través de una química diversificada

Los tratamientos insecticidas acapararon el 67,72% de la participación de mercado en 2025 y mantienen la trayectoria de crecimiento más rápida a una CAGR del 4,37% hasta 2031, lo que refleja tanto las persistentes presiones de plagas en los diversos sistemas agrícolas de Asia Pacífico como la rápida evolución tecnológica del segmento en respuesta a los desafíos de resistencia. El dominio del segmento está impulsado cada vez más por la innovación en recubrimientos sistémicos de baja dosis que abordan la resistencia generalizada a los piretroides, con fabricantes que desarrollan tecnologías de aplicación de precisión que reducen el uso de ingredientes activos entre un 30-50% mientras mantienen la eficacia durante toda la temporada. Este cambio tecnológico es particularmente pronunciado en los sistemas de producción de algodón y hortalizas, donde las aplicaciones foliares tradicionales han perdido efectividad, creando oportunidades de mercado premium para las empresas que pueden ofrecer soluciones de manejo de resistencia a través de tecnologías aplicadas a semillas.

Los tratamientos fungicidas capturan el segundo segmento funcional más grande, impulsados por las presiones de enfermedades relacionadas con los monzones en los sistemas de producción de arroz y la creciente prevalencia de patógenos fúngicos en cultivos hortícolas de alto valor en los climas tropicales húmedos del Sudeste Asiático. El segmento de fungicidas se beneficia de formulaciones combinadas que integran múltiples modos de acción, abordando tanto las enfermedades de suelo de la primera temporada como los patógenos foliares emergentes que amenazan el establecimiento del cultivo y el potencial de rendimiento. Las aplicaciones de nematicidas representan un segmento especializado pero en crecimiento, particularmente en cultivos de alto valor como tomates y plantas ornamentales donde los nematodos del suelo causan pérdidas económicas significativas, con la expansión del mercado impulsada por tecnologías de aplicación mejoradas y mayor estabilidad de los ingredientes activos en condiciones de suelo tropical. Los marcos de cumplimiento regulatorio, en particular las normas de gestión ambiental ISO 14001 y los requisitos nacionales de registro de pesticidas, influyen en el desarrollo de productos en todos los segmentos funcionales hacia formulaciones de menor impacto que mantienen la eficacia mientras reducen la huella ambiental y cumplen con los requisitos de los mercados de exportación.

Por tipo de cultivo: Los granos dominan en volumen mientras las frutas registran el mayor crecimiento

Los granos y cereales dominaron con el 54,72% de la participación de mercado en 2025, lo que refleja los sistemas de producción de arroz y trigo de la región que requieren protección integral de semillas contra diversos complejos de plagas, mientras que las frutas y hortalizas emergieron como el segmento de más rápido crecimiento a una CAGR del 4,38%, impulsado por la expansión del mercado de exportación y los requisitos de calidad premium. El segmento de granos se beneficia de programas de apoyo gubernamental y sistemas de aplicación mecanizados que permiten el despliegue rentable del tratamiento de semillas en grandes superficies. Los cultivos comerciales, incluidos el algodón y la caña de azúcar, mantienen un crecimiento estable respaldado por la adopción del manejo integrado de plagas, mientras que las leguminosas y oleaginosas representan oportunidades emergentes a medida que las preferencias dietéticas se desplazan hacia cultivos ricos en proteínas.

El análisis histórico revela que los granos y cereales mantuvieron una CAGR del 6,2% de 2020 a 2024, en comparación con el crecimiento pronosticado del 3,96% hasta 2031, lo que indica una maduración del mercado en los cultivos tradicionales mientras las frutas y hortalizas se aceleran desde un crecimiento histórico del 3,8% hasta una expansión proyectada del 4,38%. La aceleración del segmento de frutas y hortalizas refleja las crecientes expectativas de calidad de los consumidores y los requisitos de cumplimiento de los mercados de exportación, con los tratamientos de semillas volviéndose esenciales para cumplir con las normas fitosanitarias internacionales. Las aplicaciones en césped y ornamentales, si bien menores en volumen, alcanzan precios premium debido a los requisitos de calidad estética y las necesidades de formulación especializada. Los marcos regulatorios como la certificación GLOBALG.A.P. están impulsando la adopción del tratamiento de semillas en la producción de frutas y hortalizas orientada a la exportación, creando oportunidades de crecimiento sostenible para formulaciones especializadas.

Análisis geográfico

China capturó el 29,05% de la participación de mercado en 2025 y registró la tasa de crecimiento más alta con una CAGR del 5,21% hasta 2031, lo que refleja las iniciativas de modernización agrícola del país y las ventajas de escala en el despliegue del tratamiento de semillas en sus 165 millones de hectáreas de tierra cultivada. El liderazgo de mercado de China refleja tanto escala como sofisticación, con el programa de modernización agrícola del país impulsando la adopción de tecnologías de tratamiento de semillas de precisión y sistemas de monitoreo de aplicación digital en operaciones agrícolas de gran escala. El compromiso del gobierno con la seguridad alimentaria y la agricultura sostenible ha resultado en una mayor inversión en infraestructura de tratamiento de semillas, con empresas estatales que se asocian con empresas internacionales para desarrollar formulaciones adaptadas localmente. Los patrones de crecimiento regional muestran una adopción acelerada en las provincias del noreste donde la agricultura mecanizada permite un despliegue eficiente del tratamiento de semillas, mientras que las regiones del sur se centran en aplicaciones de cultivos especiales que alcanzan precios premium.

La expansión del mercado de India está impulsada por la convergencia del apoyo a las políticas gubernamentales y la creciente conciencia de los agricultores sobre los beneficios del tratamiento de semillas, con el programa de seguro de cultivos Pradhan Mantri Fasal Bima Yojana que incentiva prácticas integrales de protección de cultivos, incluidos los tratamientos de semillas. Las diversas zonas agroclimáticas del país crean oportunidades para formulaciones especializadas, desde tratamientos enfocados en el arroz en los estados del este hasta aplicaciones de algodón y caña de azúcar en las regiones occidentales. El crecimiento histórico de una CAGR del 3,9% (2020-2024) se está acelerando hasta el proyectado 4,59% hasta 2031, respaldado por la creciente mecanización e iniciativas de agricultura corporativa que permiten protocolos de tratamiento de semillas más sofisticados.

Los mercados del Sudeste Asiático demuestran el mayor potencial de crecimiento, con Tailandia, Vietnam e Indonesia liderando la expansión regional a través de la agricultura orientada a la exportación y las iniciativas de adopción tecnológica. La Junta de Inversiones de Tailandia ha aprobado inversiones en tecnología agrícola por USD 1,2 mil millones, incluidas instalaciones de tratamiento de semillas, mientras que el programa de modernización agrícola de Vietnam apunta a un aumento del 40% en la cobertura del tratamiento de semillas para 2027. Australia y Japón representan mercados maduros caracterizados por la adopción de productos premium y el estricto cumplimiento regulatorio, con ambos países implementando protocolos avanzados de manejo de resistencia que impulsan la demanda de soluciones innovadoras de tratamiento de semillas. Los marcos regulatorios como el sistema de registro APVMA de Australia y las normas de la Comisión de Seguridad Alimentaria de Japón garantizan una alta calidad de los productos y al mismo tiempo crean barreras de entrada que benefician a los actores establecidos con amplia experiencia regulatoria.

Panorama competitivo

El mercado de tratamiento de semillas en Asia Pacífico presenta una concentración moderada con los cinco principales actores controlando aproximadamente el 57% de la participación de mercado, creando un entorno competitivo que equilibra la presencia multinacional establecida con las oportunidades para los especialistas regionales. La dinámica del mercado favorece a las empresas con carteras de productos integrales y sólidas capacidades regulatorias, ya que la complejidad de navegar por los diversos requisitos de registro nacionales crea barreras de entrada significativas para los actores más pequeños.

La diferenciación estratégica se centra cada vez más en soluciones químicas y tecnologías de aplicación de precisión, con empresas líderes que invierten fuertemente en asociaciones de I+D y capacidades de fabricación local para atender las diversas necesidades regionales. La intensidad de la competencia ha escalado a través de asociaciones estratégicas y acuerdos de licencias tecnológicas, ejemplificados por la colaboración de Syngenta con Intrinsyx Bio para formulaciones a base de endófitos y la alianza de BASF con socios chinos para el desarrollo de productos localizados.

Existen oportunidades de espacio en blanco en los tratamientos de semillas químicos y los sistemas de aplicación de precisión, donde los actores establecidos enfrentan la competencia de empresas biotecnológicas especializadas y empresas emergentes de tecnología agrícola que pueden moverse rápidamente para atender las necesidades emergentes del mercado. El despliegue de tecnología para ventaja competitiva incluye el monitoreo de aplicación digital, el análisis predictivo para el pronóstico de presión de plagas y el desarrollo de formulaciones personalizadas que abordan complejos de plagas regionales específicos y requisitos regulatorios. Los marcos de cumplimiento regulatorio, en particular la adhesión a las normas de gestión de calidad ISO 9001 y los requisitos nacionales de registro de pesticidas, sirven tanto como diferenciadores competitivos como barreras de entrada al mercado que consolidan la participación de mercado entre los actores bien capitalizados.

Líderes de la industria de tratamiento de semillas en Asia Pacífico

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: UPL, a través de Advanta Seeds International Mauritius, adquirió Wuhan Advanta Seeds Company Limited en China. Este movimiento estratégico marca la entrada de UPL en el mercado de semillas chino y fortalece su presencia en Asia. El movimiento mejora las capacidades de UPL en tratamiento y distribución de semillas, apoyando su crecimiento en el mercado de semillas de Asia-Pacífico.

- Mayo de 2025: La unidad agrícola de BASF planea expandirse en Asia y el mercado global de semillas mientras se prepara para una cotización pública. El movimiento tiene como objetivo aprovechar las regiones de alto crecimiento y fortalecer su posición en las tecnologías de protección de cultivos y tratamiento de semillas.

- Marzo de 2025: Syngenta Australia introdujo VICTRATO, un tratamiento de semillas para trigo y cebada diseñado para combatir la podredumbre de la corona por Fusarium, una enfermedad responsable de pérdidas sustanciales de rendimiento. Utilizando la tecnología TYMIRIUM, protege raíces y brotes de infecciones en etapas tempranas. Tras más de 300 ensayos realizados en toda Australia, VICTRATO proporciona a los agricultores una mejor salud del cultivo, mayor calidad del grano y mayor seguridad al sembrar en zonas de alto riesgo.

Alcance del informe del mercado de tratamiento de semillas en Asia Pacífico

Fungicida, Insecticida, Nematicida se cubren como segmentos por Función. Cultivos comerciales, Frutas y hortalizas, Granos y cereales, Leguminosas y oleaginosas, Césped y ornamentales se cubren como segmentos por Tipo de cultivo. Australia, China, India, Indonesia, Japón, Myanmar, Pakistán, Filipinas, Tailandia, Vietnam se cubren como segmentos por País.| Fungicida |

| Insecticida |

| Nematicida |

| Cultivos comerciales |

| Frutas y hortalizas |

| Granos y cereales |

| Leguminosas y oleaginosas |

| Césped y ornamentales |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Myanmar |

| Pakistán |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia-Pacífico |

| Función | Fungicida |

| Insecticida | |

| Nematicida | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y hortalizas | |

| Granos y cereales | |

| Leguminosas y oleaginosas | |

| Césped y ornamentales | |

| País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Myanmar | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico |

Definición de mercado

- Función - Los insecticidas, fungicidas y nematicidas son los productos químicos de protección de cultivos utilizados para tratar semillas o plántulas.

- Modo de aplicación - El tratamiento de semillas es un método de aplicar productos químicos de protección de cultivos a las semillas antes de la siembra o a las plántulas antes del trasplante al campo principal.

- Tipo de cultivo - Esto representa el consumo de productos químicos de protección de cultivos por cereales, leguminosas, oleaginosas, frutas, hortalizas, césped y cultivos ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El manejo integrado de malezas (MIM) es un enfoque que incorpora múltiples técnicas de control de malezas durante toda la temporada de crecimiento para brindar a los productores la mejor oportunidad de controlar malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que forman relaciones con microorganismos benéficos y ayudan a su colonización. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicar pesticidas a los cultivos a través de un sistema de riego. |

| Protección de cultivos | La protección de cultivos es un método de proteger los rendimientos de los cultivos contra diferentes plagas, incluidos insectos, malezas, enfermedades vegetales y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o de suelo. Para el tratamiento de semillas se utilizan comúnmente productos químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas. |

| Fumigación | La fumigación es la aplicación de productos químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de la planta, protegiéndola así del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daños y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida de postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son las sustancias químicas en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de productos químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo humectable | Un polvo humectable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos parásitos de plantas | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños facilitan la infestación de las plantas por patógenos del suelo, lo que resulta en pérdida de cultivos o de rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, perteneciente al Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por las malezas y al aprovechamiento del valor de las malezas, brindando la oportunidad para la presentación de investigaciones y el intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción