Tamaño y Cuota del Mercado de Fondos Mutuos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

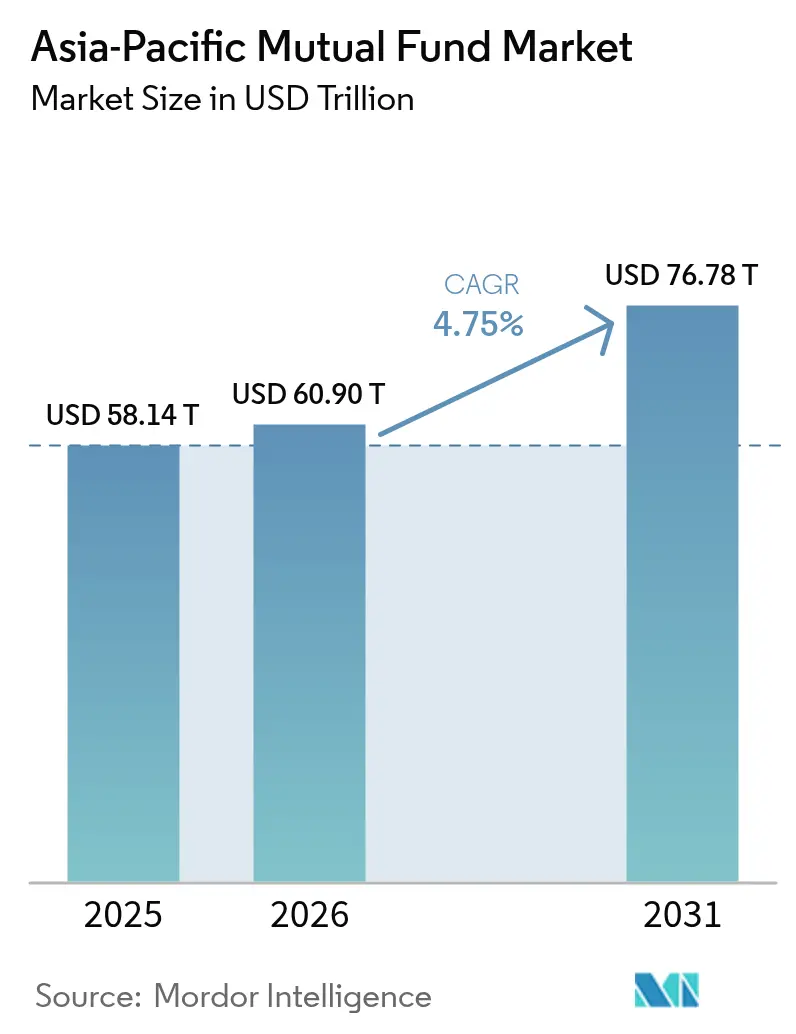

| Tamaño del mercado en el año base (2025) | 58.14 Billones de dólares |

| Tamaño del Mercado (2026) | 60.9 Billones de dólares |

| Tamaño del Mercado (2031) | 76.78 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos Mutuos de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de fondos mutuos de Asia Pacífico fue valorado en 58,14 billones de USD en 2025 y se estima que crecerá desde 60,9 billones de USD en 2026 hasta alcanzar los 76,78 billones de USD en 2031, a una CAGR del 4,75% durante el período de pronóstico (2026-2031). La creación sostenida de riqueza en toda la región, los incentivos fiscales favorables para el ahorro para la jubilación y la rápida adopción digital continúan canalizando activos hacia productos gestionados profesionalmente. Los gestores de activos están acelerando las inversiones en tecnología, en particular en herramientas de asesoramiento automatizado, para captar a inversores más jóvenes que ahora entran en sus años de mayor capacidad adquisitiva. Los esfuerzos paralelos de los reguladores —que van desde las divulgaciones de finanzas verdes de Hong Kong hasta la incorporación simplificada de la India para los planes de inversión sistemática— están armonizando las normas del mercado y reduciendo las barreras transfronterizas. La incertidumbre geopolítica y la volatilidad de los tipos de interés siguen generando episodios de flujos de aversión al riesgo; sin embargo, los factores estructurales de la financiarización de los hogares mantienen intactas las perspectivas de crecimiento a largo plazo de la región.

Conclusiones Clave del Informe

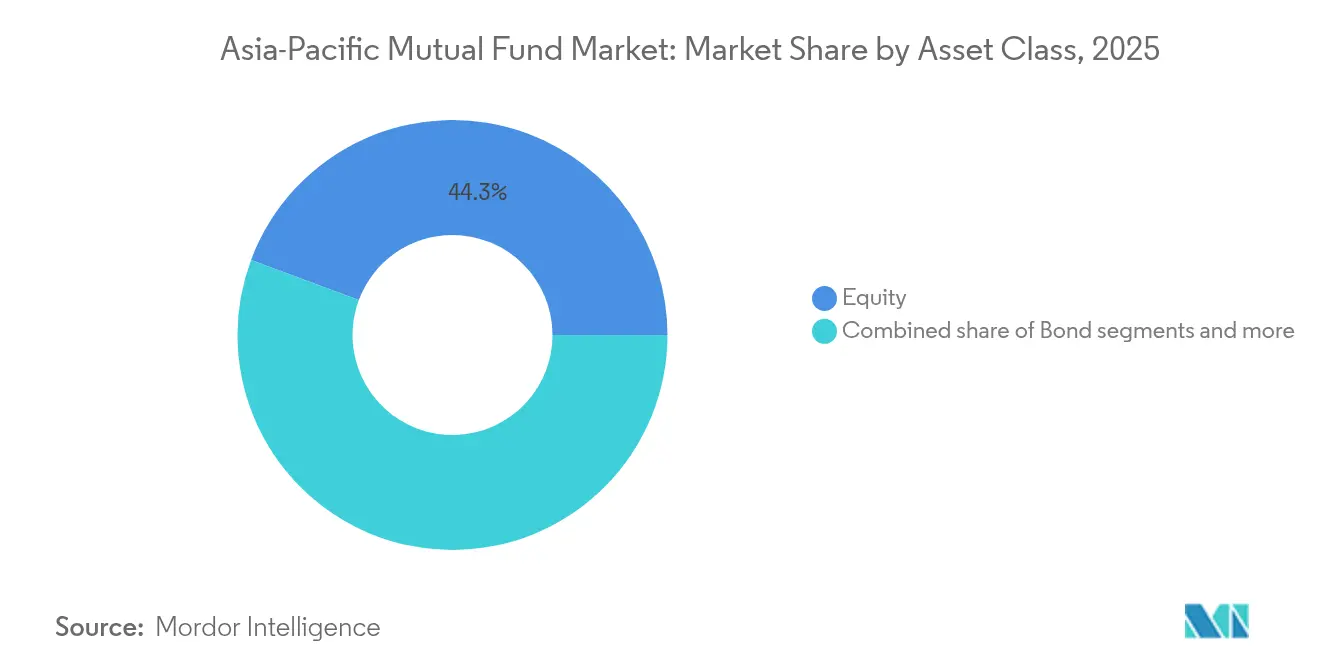

- Por clase de activo, los fondos de renta variable lideraron con el 44,32% de la cuota del mercado de fondos mutuos de Asia Pacífico en 2025; se proyecta que los fondos de renta variable ESG se expandirán a una CAGR del 11,25% hasta 2031.

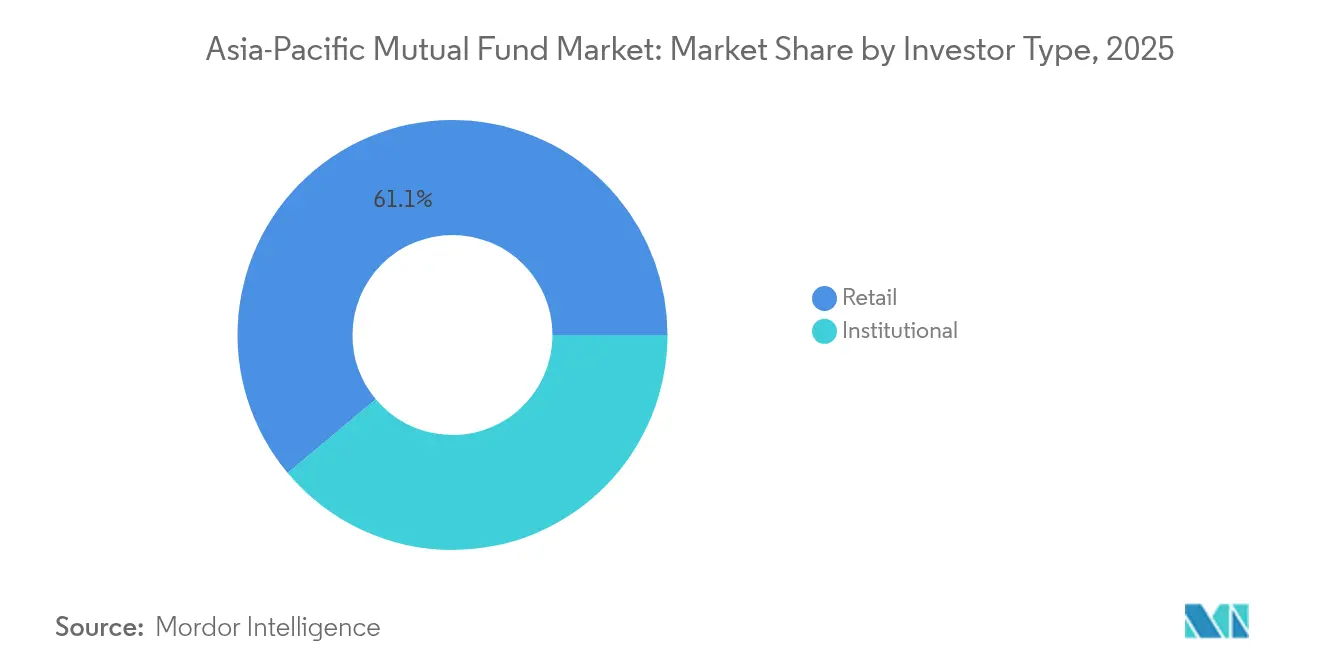

- Por tipo de inversor, los inversores minoristas representaron el 61,10% del tamaño del mercado de fondos mutuos de Asia Pacífico en 2025, mientras que se proyecta que el segmento institucional crecerá a una CAGR del 8,05% hasta 2031.

- Por canal de distribución, los bancos controlaron el 48,85% del tamaño del mercado de fondos mutuos de Asia Pacífico en 2025, mientras que se prevé que las plataformas en línea crezcan a una CAGR del 12,78% entre 2026 y 2031.

- Por geografía, China dominó con el 27,30% de la cuota del mercado de fondos mutuos de Asia Pacífico en 2025; el Sudeste Asiático avanza a una CAGR del 10,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fondos Mutuos de Asia Pacífico

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la riqueza de la clase media APAC | +1.2% | India, China, Sudeste Asiático | Mediano plazo (2-4 años) |

| Incentivos fiscales vinculados a la jubilación | +0.8% | Australia, China, Hong Kong, India, Tailandia | Largo plazo (≥4 años) |

| Adopción del asesoramiento automatizado en ciudades de nivel 2 | +0.6% | India, China, Malasia, Indonesia | Corto plazo (≤2 años) |

| Expansión de fondos temáticos ESG | +1.0% | Japón, Australia, Singapur | Mediano plazo (2-4 años) |

| Unidades de fondos tokenizadas mediante infraestructura de cadena de bloques | +0.9% | APAC global, con mayor concentración en Singapur, Japón y China | Mediano plazo (2-4 años) |

| Integración de la moneda digital de banco central (CBDC) con plataformas de fondos | +0.7% | Mercados principales de APAC, incluidos China, India y Sudeste Asiático | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Riqueza de la Clase Media APAC Impulsa los Flujos de Inversión Sistemática

Los ingresos de los hogares en Asia continúan aumentando rápidamente, y la proporción de ingresos disponibles destinada al ahorro a largo plazo ha crecido en paralelo. El patrimonio bajo gestión de fondos mutuos de la India alcanzó INR 53,40 lakh crore en marzo de 2024 tras un incremento interanual del 35,46%, lo que ilustra cómo los planes de inversión sistemática capturan una gran parte del ahorro incremental de los hogares[1]INDmoney, "¿Qué es Jio BlackRock y cambiará la forma en que invierten los indios?", indmoney.com. . En China e Indonesia, los nuevos fondos de distribución de bajo costo vinculados a índices globales han democratizado la exposición a renta variable para inversores primerizos. Las family offices también están proliferando, canalizando patrimonio hacia fondos gestionados profesionalmente para institucionalizar la asignación de activos. Estos flujos amortiguan al sector contra las caídas cíclicas y sustentan ingresos por comisiones estables para los gestores.

Los Incentivos Fiscales Vinculados a la Jubilación Aceleran el Ahorro a Largo Plazo

Los gobiernos de Asia Pacífico han ampliado los beneficios fiscales para orientar a los hogares hacia planes de jubilación voluntarios. Hong Kong permite deducciones combinadas de hasta HKD 60.000 al año por primas de anualidades diferidas y aportaciones voluntarias adicionales al MPF[2]GovHK, "Deducciones Fiscales por Primas de Anualidades Calificadas y Aportaciones Voluntarias al MPF con Deducción Fiscal", gov.hk. . China puso en marcha en 2025 un esquema nacional de pensiones de tercer pilar que permite a los ahorradores deducir hasta CNY 12.000 anuales, con los ingresos por pensión tributando a una tasa preferencial del 3%. Los fondos de jubilación con enfoque ESG de Tailandia otorgan una reducción del impuesto sobre la renta del 30% de los ingresos anuales (con un tope de THB 100.000), siempre que los inversores mantengan las participaciones durante ocho años. Estas medidas fijan los activos durante plazos más largos, aumentando la fidelidad de los flujos de fondos.

La Penetración del Asesoramiento Automatizado Transforma la Distribución en Ciudades de Nivel 2

Las plataformas de gestión de patrimonio digital se están expandiendo más allá de los centros financieros hacia ciudades secundarias. Kristal.AI, con sede en Singapur, amplió sus servicios de asesoramiento automatizado a Penang y Surabaya en 2024, aprovechando la elaboración automatizada de perfiles de riesgo para ofrecer carteras personalizadas con comisiones inferiores a 50 puntos básicos[3]Financial Planning, "Revolut lanza un Asesor Automatizado en Singapur", financial-planning.com. . El lanzamiento del asesor automatizado de Revolut en Singapur demuestra cómo las interfaces basadas en aplicaciones simplifican la incorporación y permiten la microinversión a través de funciones de redondeo. Para las gestoras de fondos, los menores costos de captación y los análisis en tiempo real mejoran los perfiles de margen. Los reguladores, como la MAS de Singapur, han introducido marcos de licencias modulares para que los asesores digitales puedan escalar mientras mantienen salvaguardias de protección al inversor.

Los Fondos Temáticos ESG Captan Capital Institucional y Minorista

Los inversores de Asia Pacífico están adoptando mandatos ESG a un ritmo acelerado, respaldados tanto por imperativos éticos como por incentivos normativos. Los fondos ESG con ventajas fiscales de Tailandia captaron THB 45.000 millones en los primeros nueve meses desde su lanzamiento, lo que pone de relieve el apetito minorista por estrategias sostenibles. La Comisión de Valores y Futuros de Hong Kong ha aprobado múltiples ETFs ESG, proporcionando a los gestores de activos productos insignia para comercializar en toda la región. Los fondos soberanos de Australia y Japón están incorporando métricas climáticas en la selección de gestores externos, lo que está dirigiendo los flujos hacia fondos capaces de evidenciar reducciones en su huella de carbono. Las estrategias de renta variable y de bonos por igual integran ahora las puntuaciones de sostenibilidad como un dato estándar, convirtiendo ESG en una práctica generalizada en lugar de una tendencia de nicho.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación regulatoria en APAC | –0.9% | Todas las principales jurisdicciones | Largo plazo (≥4 años) |

| Volatilidad de flujos impulsada por tipos de interés | –1.1% | Carteras con alta ponderación en bonos | Corto plazo (≤2 años) |

| Brechas de ciberseguridad en plataformas de fondos | -1.0% | APAC global, especialmente en mercados digitalmente avanzados como Singapur, Japón y China | Mediano plazo (2-4 años) |

| Alto riesgo de concentración en renta variable doméstica | -0.8% | APAC, especialmente en mercados con opciones de diversificación limitadas como India y China | Mediano a largo plazo (3-5 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación Regulatoria Aumenta los Costos de Cumplimiento Transfronterizo

Si bien iniciativas como el Esquema de Inversión Colectiva de la ASEAN buscan armonizar las normas, cada jurisdicción mantiene aún plantillas de divulgación, estándares de liquidez y plazos de aprobación de productos propios. El reglamento de septiembre de 2024 de Singapur exige la notificación diaria de posiciones para los UCITS minoristas, mientras que Tailandia limita la divulgación a instantáneas de fin de mes. Los gestores que desean comercializar una misma clase de participación en toda Asia deben por tanto gestionar múltiples estructuras paraguas de fondos o emplear costosas estructuras de fondos de distribución. Dicha duplicación encarece los gastos legales y de auditoría y complica los contratos con distribuidores. Las fricciones también retrasan los lanzamientos de fondos ESG y de fondos tokenizados, ya que las directrices tecnológicas difieren entre la circular de tokenización de la SFC de Hong Kong y el entorno de pruebas del Proyecto Guardian de Singapur.

La Volatilidad de Flujos Impulsada por los Tipos de Interés Desafía la Gestión de la Duración

Los fondos de bonos experimentaron flujos erráticos durante 2024-2025 a medida que los ciclos divergentes de los bancos centrales forzaron reasignaciones repentinas entre tramos de duración. Los inversores japoneses salieron de los mandatos de bonos globales cuando el Banco de Japón redujo sus controles sobre la curva de rendimientos, mientras que los fondos del mercado monetario en rupias indonesias registraron fuertes entradas tras subidas de tipos inesperadas. Las oscilaciones cambiarias amplifican aún más la dispersión de la rentabilidad total, presionando a los gestores multiactivo a acortar la duración o pasar a bonos de tipo flotante. La mayor volatilidad eleva los costos de gestión de la liquidez porque los fondos deben mantener reservas de efectivo más elevadas, comprimiendo los diferenciales de rendimiento. Los inversores responden favoreciendo los ETFs de corto plazo y los fondos de vencimiento objetivo, lo que altera las estructuras de comisiones para los gestores de activos acostumbrados a mandatos de bonos de servicio completo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Activo: La Integración ESG Redefine el Liderazgo de la Renta Variable

Las estrategias de renta variable retuvieron el 44,32% de la cuota del mercado de fondos mutuos de Asia Pacífico en 2025, mientras que se proyecta que la participación de la renta variable en el tamaño del mercado de fondos mutuos de Asia Pacífico se expandirá a una CAGR significativa hasta 2031 a medida que la integración ESG se convierte en práctica estándar. Los fondos de renta variable ESG por sí solos avanzan a una CAGR del 11,25%, respaldados por subsidios a la energía verde en Japón, Australia y Corea del Sur. Los fondos tradicionales ponderados por capitalización bursátil ahora superponen filtros de sostenibilidad sobre las asignaciones de referencia, un cambio que está impulsando las asociaciones con proveedores de datos. Los fondos de bonos mantienen una cuota estable del 27,84%, aunque el crecimiento es moderado porque el aumento de los rendimientos comprime las ganancias a precios de mercado. Los segmentos híbrido y del mercado monetario desempeñan funciones tácticas: el primero proporciona exposición equilibrada para inversores de renta media-alta, mientras que el segundo ofrece refugios de liquidez para empresas que gestionan efectivo en múltiples divisas.

Durante la última década, la innovación en fondos de renta variable se ha centrado en temáticas como la infraestructura de energías renovables y el crecimiento de la economía digital. Los vehículos de distribución tokenizados, lanzados por Franklin Templeton en Singapur, ofrecen acceso fraccionado a carteras de renta variable diversificadas y reducen los costos de liquidación, lo que los hace atractivos para inversores más jóvenes que buscan puntos de entrada de bajo costo. Las salvaguardias regulatorias también están evolucionando, con Hong Kong introduciendo una etiqueta de fondo de «baja emisión de carbono» que exige que el 70% de los activos de la cartera cumplan con los umbrales de emisiones. Estos incentivos estimulan la diferenciación de productos, pero exigen sólidas canalizaciones de datos ESG para garantizar el cumplimiento normativo.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Inversor: El Impulso Minorista Sustenta la Expansión del Patrimonio bajo Gestión

Los inversores minoristas controlaron el 61,10% del tamaño del mercado de fondos mutuos de Asia Pacífico en 2025, lo que refleja cómo las interfaces digitales reducen el ticket mínimo y facilitan las verificaciones de identificación del cliente. El Jio BlackRock de la India captó a 67.000 compradores minoristas durante su debut de INR 17.800 crore, demostrando que los modelos sin comisiones pueden desbloquear reservas de ahorro latentes. La CAGR minorista, que se sitúa en el 8,35%, supera el crecimiento institucional porque los hogares están transitando de los depósitos bancarios a productos vinculados al mercado en busca de rendimientos que superen la inflación. El viento de cola demográfico es pronunciado, con edades medianas de entre 29 y 36 años en gran parte del Sudeste Asiático, lo que garantiza un horizonte de inversión de varias décadas.

La participación institucional sigue siendo el ancla de los ingresos por comisiones; los fondos de pensiones, las aseguradoras y los fondos soberanos administran mandatos de gran envergadura que financian análisis avanzados e informes a medida. Eastspring Investments reveló que seis mercados APAC contribuyen cada uno con más de 10.000 millones de USD a su plataforma institucional, evidencia de relaciones consolidadas construidas sobre capital de larga duración. Estos inversores solicitan cada vez más verificación ESG, pruebas de estrés y paneles de liquidez en tiempo real, lo que impulsa a los gestores a modernizar sus infraestructuras operativas. Aunque los flujos masivos moderan los márgenes de comisión globales, la previsibilidad de los activos institucionales respalda las inversiones en investigación y gestión de riesgos que requieren un uso intensivo de capital.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: Las Plataformas Digitales Desafían los Modelos Centrados en Sucursales

Los bancos mantienen el 48,85% de la cuota del canal de distribución en 2025, aprovechando las relaciones consolidadas con los clientes y las ventajas regulatorias, pero las plataformas en línea representan el canal de mayor crecimiento con una CAGR del 12,78%, ya que la transformación digital remodela el comportamiento de los inversores. La ventaja tradicional de la banca se deriva de la oferta integrada de servicios financieros y de los marcos regulatorios que favorecen a las instituciones establecidas, especialmente en mercados como China e India, donde las relaciones bancarias facilitan la distribución de fondos mutuos. Sin embargo, la disrupción digital se acelera a través de plataformas que ofrecen acceso directo, menores comisiones y experiencias de usuario mejoradas que resultan especialmente atractivas para los inversores más jóvenes.

Los asesores financieros y los canales de distribución directa atienden segmentos de mercado especializados, con los canales directos ganando tracción a través de gestores que priorizan lo digital, como Jio BlackRock, que aprovechan las aplicaciones móviles y los ecosistemas integrados para eludir a los intermediarios tradicionales. La comparación histórica revela que la trayectoria de crecimiento de las plataformas en línea refleja los patrones globales de adopción de tecnología financiera, con marcos regulatorios que acogen cada vez más los modelos de distribución digital manteniendo al mismo tiempo los estándares de protección al inversor. El análisis de distribución de ETFs de PwC destaca cómo los canales digitales —incluidas las aplicaciones de inversión, los neocorredores y los asesores automatizados— están derribando las barreras tradicionales y habilitando experiencias de inversión personalizadas PwC. La influencia regulatoria varía según la jurisdicción, con la MAS de Singapur y la SFC de Hong Kong implementando marcos que apoyan la innovación digital al tiempo que garantizan una protección adecuada al inversor y estándares de competencia de los distribuidores.

Análisis Geográfico

China aportó el 27,30% del tamaño del mercado de fondos mutuos de Asia Pacífico en 2025, sustentado por un profundo conjunto de ahorros domésticos y el despliegue de pensiones nacionales de tercer pilar. Aunque los controles de capital limitan las asignaciones al exterior, las cuotas de inversores institucionales domésticos calificados permiten ahora a determinados gestores ofrecer exposición a activos extranjeros, ampliando la gama de productos. India le siguió con una cuota del 21,12%; su incremento del 35% interanual en el patrimonio bajo gestión en 2024 derivó de las deducciones automatizadas de planes de inversión sistemática que suavizan el momento de entrada al mercado y fomentan una inversión disciplinada. La actualización del NISA de Japón impulsó las asignaciones en renta variable de los hogares, mientras que los mandatos de superannuation mantienen el patrimonio bajo gestión per cápita de Australia entre los más altos del mundo.

El Sudeste Asiático registró la CAGR más rápida para 2026-2031, del 10,05%, a medida que el marco del Esquema de Inversión Colectiva de la ASEAN simplifica el pasaporte de fondos. La incorporación de Filipinas al esquema a finales de 2024 amplió la base transfronteriza disponible, y los distribuidores malayos añadieron clases de participación en múltiples divisas para adaptarse a los inversores regionales. Singapur consolidó su posición como centro de referencia a través del régimen de Sociedad de Capital Variable, atrayendo a 909 entidades de fondos en agosto de 2025 y reduciendo los plazos de lanzamiento de productos a seis semanas. Indonesia y Vietnam, con clases medias en expansión, están liberalizando los límites de participación extranjera para catalizar la innovación en fondos domésticos.

La gestión de divisas sigue siendo un tema central; los inversores australianos cubren la exposición al yen en un contexto de trayectorias divergentes de tipos de interés, mientras que los fondos coreanos utilizan opciones sobre el dólar estadounidense para reducir la volatilidad. La coordinación regulatoria avanza de forma incremental: el Wealth Management Connect entre Hong Kong y el continente ha acumulado 3.800 millones de USD desde 2024, mostrando el apetito por soluciones transfronterizas que operan dentro de cuotas bien definidas. La preparación en materia de ciberseguridad también varía, lo que lleva a los gestores de activos regionales a destinar presupuestos más elevados a la protección de endpoints y a los simulacros de respuesta ante incidentes para satisfacer las revisiones supervisoras de múltiples niveles.

Panorama Competitivo

El mercado de fondos mutuos de Asia Pacífico está moderadamente fragmentado, con varios gestores líderes que controlan una participación significativa de los activos bajo gestión de la región. Esto crea oportunidades tanto para la consolidación como para la especialización en nichos de mercado. La concentración del mercado varía considerablemente entre países y tipos de productos, con líderes domésticos como China Asset Management y HDFC Asset Management que aprovechan su profundo conocimiento del mercado local y sus sólidas redes de distribución. Mientras tanto, firmas globales como BlackRock y Fidelity International compiten ofreciendo productos sofisticados y aprovechando las capacidades transfronterizas. La dinámica del mercado está dividida: los gestores de mayor tamaño se benefician de las ventajas de escala en tecnología y cumplimiento regulatorio, mientras que las firmas más pequeñas y especializadas triunfan concentrándose en estrategias específicas y prestando un servicio al cliente excepcional. Esta estructura dual configura el posicionamiento competitivo en la región.

Las tendencias estratégicas ponen de relieve un enfoque creciente en la transformación digital, la integración de los principios ESG y la expansión de la distribución transfronteriza como áreas clave para obtener ventajas competitivas. Las empresas conjuntas, como la asociación entre Jio y BlackRock, ilustran cómo la combinación de la experiencia en el mercado local con la gestión de activos global puede atraer rápidamente un interés inversor sustancial. La adopción tecnológica es cada vez más crítica, con gestores de activos invirtiendo en plataformas de asesoramiento automatizado, construcción de carteras impulsada por IA y proyectos de cadena de bloques orientados a mejorar la eficiencia operativa y la experiencia del cliente. Existen oportunidades prometedoras en áreas especializadas como el crédito privado, la inversión en infraestructuras y las estrategias transfronterizas con enfoque ESG. Estas áreas a menudo se ven complicadas por desafíos regulatorios, pero también ofrecen el potencial de una tarificación premium. Los gestores emergentes habilitados por tecnología financiera están disrumpiendo el mercado aprovechando los canales digitales y los modelos eficientes en costos para desafiar a los actores tradicionales. Los gestores establecidos responden mediante alianzas estratégicas y mayores inversiones en tecnología para mantener la competitividad.

El entorno regulatorio en Asia Pacífico es cada vez más exigente, favoreciendo a los gestores con sólido cumplimiento normativo y resiliencia operativa. Los requisitos de información mejorados y los estándares de ciberseguridad más estrictos están configurando el panorama competitivo. Las firmas con marcos de gestión de riesgos robustos y operaciones bien capitalizadas están mejor posicionadas para afrontar estas complejidades. Este rigor regulatorio también eleva las barreras de entrada para los nuevos participantes, pero crea oportunidades para quienes puedan cumplir estos estándares de manera eficiente. Como resultado, las capacidades de cumplimiento normativo se están convirtiendo en un diferenciador clave en el mercado. Los gestores que integran con éxito la tecnología con una sólida gobernanza están en posición de obtener una ventaja competitiva. En general, la interacción entre regulación, innovación y estructura de mercado seguirá influyendo en la evolución del sector de fondos mutuos de Asia Pacífico.

Líderes del Sector de Fondos Mutuos de Asia Pacífico

China Asset Management (ChinaAMC)

Mitsubishi UFJ Asset Management

Nippon Life India Asset Management

Mirae Asset Global Investments

HDFC Asset Management

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Jio BlackRock captó INR 17.800 crore en tres esquemas de deuda, incorporando a 67.000 inversores minoristas y 90 institucionales en su primera ventana de suscripción.

- Mayo de 2025: Franklin Templeton lanzó el primer fondo minorista tokenizado de Singapur, liquidando suscripciones en la cadena de bloques pública Stellar.

- Mayo de 2025: El regulador de valores de la India, SEBI, emitió la aprobación definitiva para Jio BlackRock Mutual Fund, permitiendo a la empresa conjunta comercializar productos en todo el país.

- Enero de 2025: BPCE y Generali firmaron un memorándum de entendimiento no vinculante para fusionar Generali Investments Holding con Natixis Investment Managers, creando una plataforma de patrimonio bajo gestión de EUR 1,9 billones con el 5% de los activos ya procedentes de Asia.

Alcance del Informe del Mercado de Fondos Mutuos de Asia Pacífico

Una comprensión del sector de fondos mutuos de Asia Pacífico, el entorno regulatorio, las sociedades gestoras y sus modelos de negocio, junto con una segmentación detallada del mercado, tipos de productos, tendencias actuales del mercado, cambios en la dinámica del mercado y oportunidades de crecimiento. Análisis en profundidad del tamaño del mercado y pronóstico para los distintos segmentos.

| Renta Variable |

| Bonos |

| Híbrido |

| Mercado Monetario |

| Otros |

| Minorista |

| Institucional |

| Bancos |

| Plataformas en Línea |

| Asesores Financieros |

| Directo |

| India | |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | Singapur |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Resto de Asia Pacífico |

| Por Clase de Activo | Renta Variable | |

| Bonos | ||

| Híbrido | ||

| Mercado Monetario | ||

| Otros | ||

| Por Tipo de Inversor | Minorista | |

| Institucional | ||

| Por Canal de Distribución | Bancos | |

| Plataformas en Línea | ||

| Asesores Financieros | ||

| Directo | ||

| Por Geografía | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | Singapur | |

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fondos mutuos de Asia Pacífico en 2026?

El tamaño del mercado de fondos mutuos de Asia Pacífico fue de 60,9 billones de USD en 2026 y se proyecta que crezca de manera sostenida hasta 2031.

¿Qué clase de activo atrae la mayor cantidad de activos en la región?

Las estrategias de renta variable lideran con una cuota del 44,32% del patrimonio bajo gestión total, y los productos de renta variable orientados a ESG son los de mayor crecimiento con una CAGR del 11,25%.

¿Qué impulsa la aceleración de la distribución digital?

Las aplicaciones de asesoramiento automatizado y las plataformas en línea reducen los umbrales mínimos de inversión, recortan las comisiones y simplifican la verificación de identidad del cliente, llevando la CAGR del canal en línea al 12,78%.

¿Por qué el Sudeste Asiático es la geografía de mayor crecimiento?

El pasaporte transfronterizo bajo el Esquema de Inversión Colectiva de la ASEAN, la rápida expansión de la clase media y la armonización regulatoria elevan la CAGR prevista de la región al 10,05%.

¿Cómo apoyan los reguladores el ahorro para la jubilación?

Los esquemas de pensiones con deducción fiscal en China, Hong Kong y Tailandia fomentan la tenencia de fondos a largo plazo, profundizando el conjunto de activos fidelizados para los gestores.

¿Qué estrategias competitivas destacan en 2025?

Los actores de gran escala invierten en tokenización y asesoramiento impulsado por IA, mientras que las empresas conjuntas como Jio BlackRock combinan la capacidad de distribución local con la profundidad de productos global.

Última actualización de la página el: