Tamaño y Participación del Mercado de Productos de Reemplazo de Comidas de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

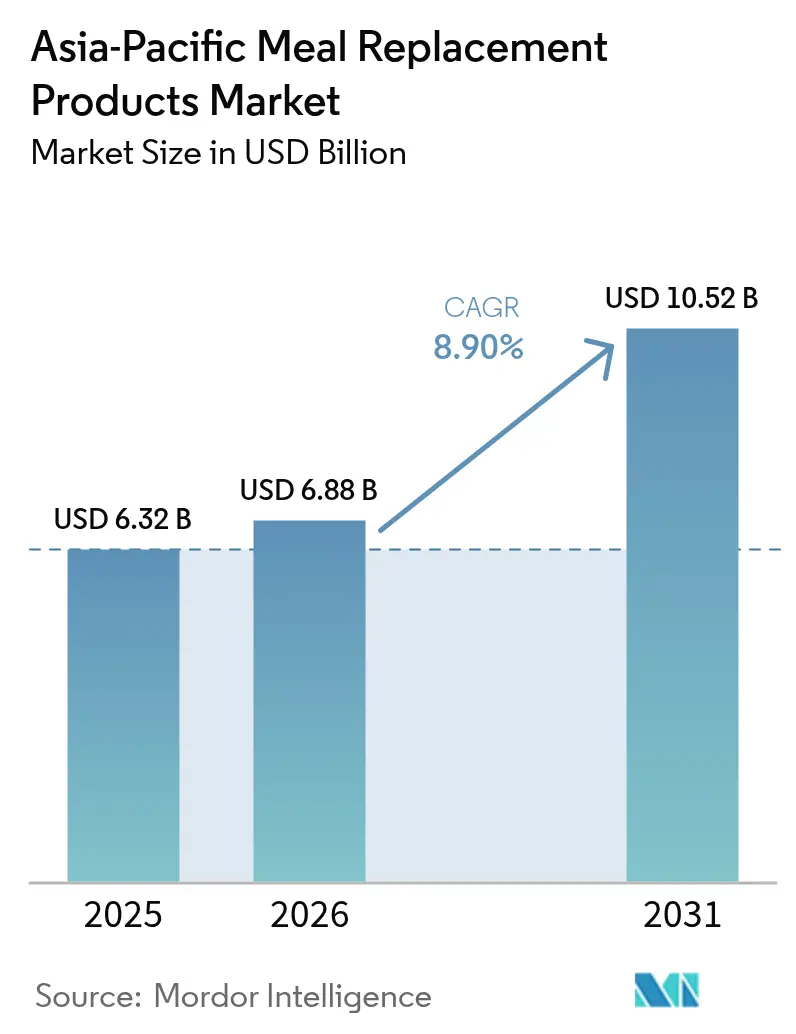

| Tamaño del mercado en el año base (2025) | 6.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Reemplazo de Comidas de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de productos de reemplazo de comidas de Asia-Pacífico fue valorado en USD 6,32 mil millones en 2025 y se estima que crecerá desde USD 6,88 mil millones en 2026 hasta alcanzar USD 10,52 mil millones en 2031, a una CAGR del 8,90% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja la acelerada conciencia sanitaria de la región, las presiones de urbanización y la evolución de las preferencias dietéticas que favorecen soluciones de nutrición convenientes frente a los patrones alimentarios tradicionales. El Plan Nacional de Acondicionamiento Físico de China, que tiene como objetivo que el 38,5% de la población haga ejercicio regularmente para 2025, ejemplifica el impulso de bienestar impulsado por políticas que propulsa la demanda en las principales economías[1]Fuente: Consejo de Estado de la República Popular China, "Programa Nacional de Acondicionamiento Físico (2021-2025)," gov.cn.

Conclusiones Clave del Informe

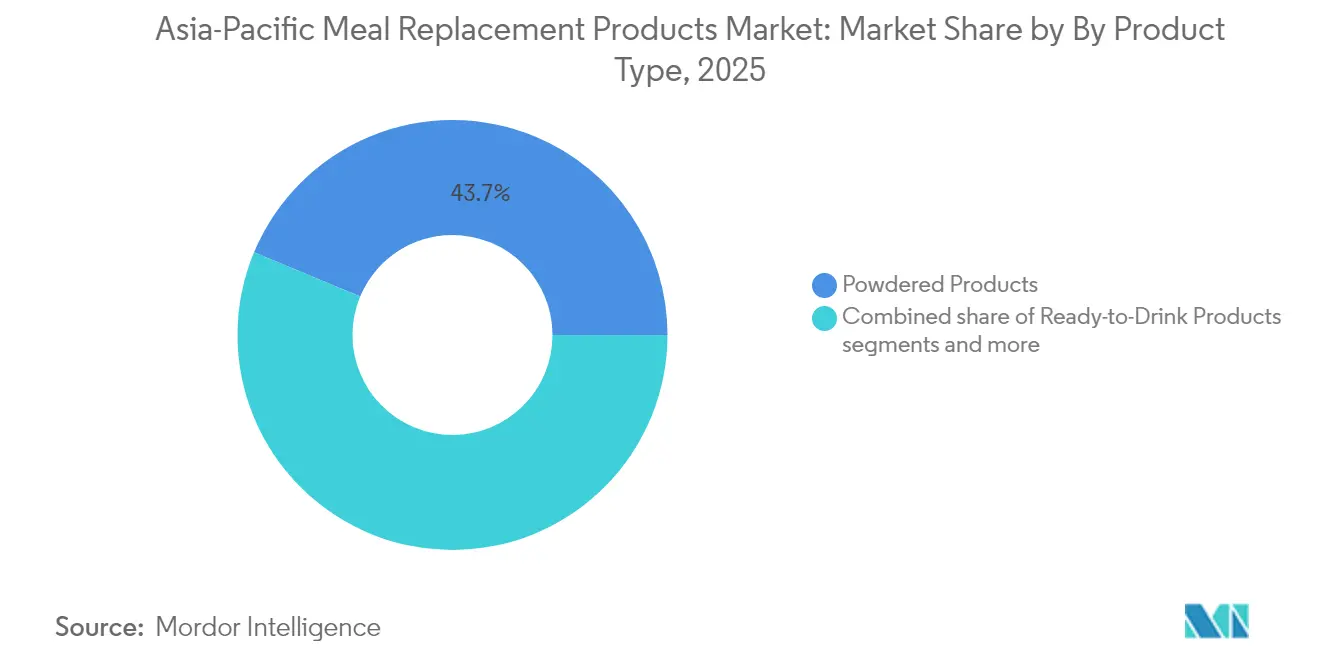

- Por tipo de producto, las fórmulas en polvo representaron el 43,72% de la participación del mercado de productos de reemplazo de comidas de Asia-Pacífico en 2025, mientras que las ofertas listas para beber (RTD) proyectan una CAGR del 10,43% hasta 2031.

- Por formato de empaque, las botellas/frascos captaron el 44,31% de los ingresos en 2025; se prevé que las bolsas se expandan a una CAGR del 9,87% durante el período de pronóstico.

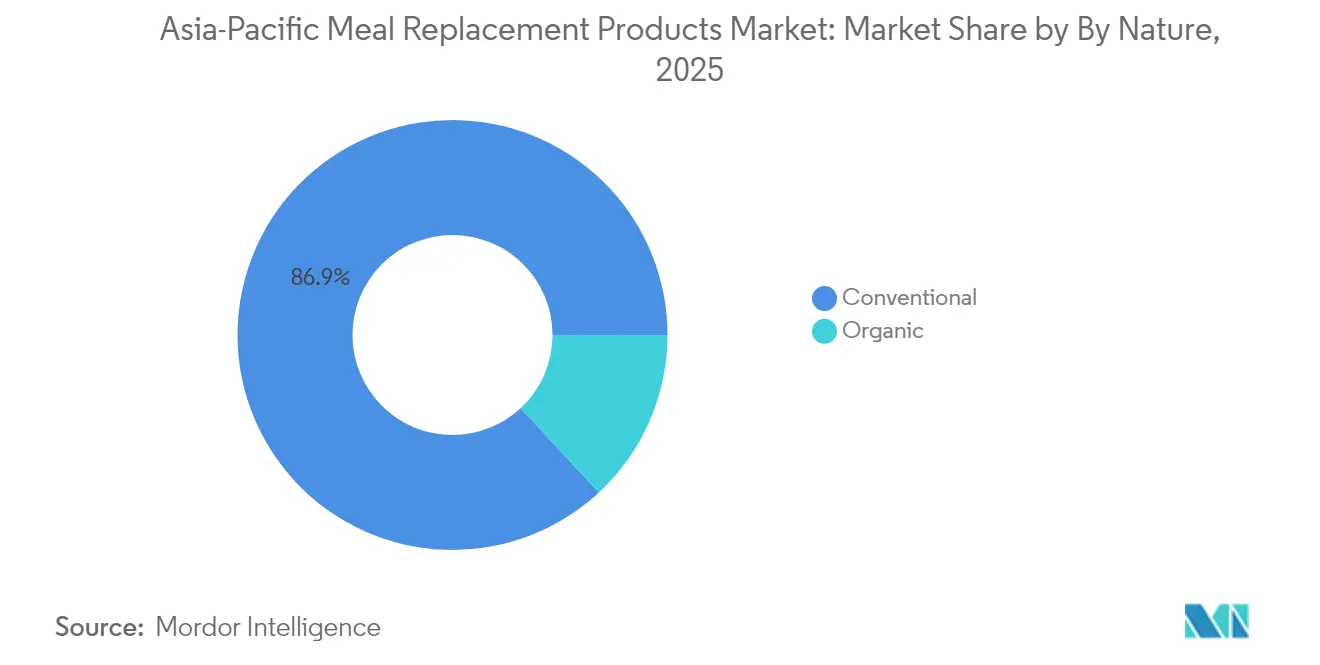

- Por naturaleza, las formulaciones convencionales controlaron el 86,92% de la base de 2025, pero las líneas orgánicas están en camino de alcanzar una CAGR del 10,89% entre 2026 y 2031.

- Por canal de distribución, los supermercados/hipermercados contribuyeron con el 34,78% de las ventas de 2025; se espera que el comercio minorista en línea registre la CAGR más rápida del 11,12%.

- Por geografía, China dominó con una participación del 37,92% en 2025, mientras que se prevé que India lidere el crecimiento con una CAGR del 10,11% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos de Reemplazo de Comidas de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de nutrición conveniente y con porciones controladas | +1.8% | Global, más fuerte en China urbana, Japón, Singapur | Mediano plazo (2-4 años) |

| El creciente enfoque en la obesidad y el acondicionamiento físico impulsa el uso para el control de peso | +1.5% | China, India, Australia, con expansión a Tailandia, Malasia | Largo plazo (≥ 4 años) |

| Premiumización e innovación en bebidas RTD enriquecidas con proteínas | +1.2% | Japón, Corea del Sur, Singapur, China urbana | Corto plazo (≤ 2 años) |

| Los programas de bienestar corporativo y el crecimiento de las cadenas de gimnasios impulsan la adopción | +0.9% | Japón, Australia, Singapur, con expansión a China, India | Mediano plazo (2-4 años) |

| Demanda creciente de los consumidores por ingredientes funcionales | +0.7% | Mercados principales de Asia-Pacífico, adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Preferencia creciente por reemplazos de comidas de origen vegetal y ricos en proteínas | +0.6% | Australia, Singapur, Japón, emergente en India, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Nutrición Conveniente y con Porciones Controladas

Las presiones de urbanización y las extensas jornadas laborales en toda Asia-Pacífico crean una demanda estructural de soluciones de nutrición eficientes en tiempo que mantienen la calidad dietética sin la complejidad de la preparación. Se observa un incremento en las ventas de productos de reemplazo de comidas, lo que refleja el reconocimiento del sector sanitario de los beneficios de la nutrición controlada para la gestión de pacientes y los programas de bienestar del personal. La tendencia se extiende más allá de los consumidores individuales hacia la adopción institucional, donde las cafeterías corporativas y los centros de salud integran opciones de porciones controladas para abordar las crecientes tasas de diabetes y obesidad. Los marcos regulatorios de Indonesia y Tailandia implementaron nuevos requisitos de etiquetado para el contenido de azúcar, sal y grasa en 2024, creando transparencia que favorece a los reemplazos de comidas nutricionalmente equilibrados frente a los alimentos procesados tradicionales.

El Creciente Enfoque en la Obesidad y el Acondicionamiento Físico Impulsa el Uso para el Control de Peso

La epidemia de obesidad en Asia-Pacífico impulsa respuestas sanitarias sistemáticas que posicionan los productos de reemplazo de comidas como herramientas de intervención clínica en lugar de productos de estilo de vida. Los datos de la Organización Mundial de la Salud (OMS) indican tasas de obesidad que superan el 31% en la región del Sudeste Asiático, con iniciativas gubernamentales que promueven programas estructurados de control de peso que incorporan soluciones de nutrición de calorías controladas[2]Fuente: Organización Mundial de la Salud, "Obesidad y sobrepeso," who.int. Además, los programas de bienestar corporativo ganan impulso a medida que los empleadores reconocen los beneficios de productividad derivados de la mejora de la salud de los empleados, con empresas australianas y japonesas liderando la adopción de programas de nutrición en el lugar de trabajo que incluyen subsidios para productos de reemplazo de comidas. La expansión de la industria del acondicionamiento físico crea canales de demanda complementarios, donde las cadenas de gimnasios se asocian con marcas de nutrición para ofrecer soluciones de recuperación post-entrenamiento y programas de apoyo para el control de peso.

Premiumización e Innovación en Bebidas RTD Enriquecidas con Proteínas

Las estrategias de posicionamiento premium tienen éxito en los mercados desarrollados de Asia-Pacífico, ya que los consumidores demuestran disposición a pagar precios más altos por perfiles nutricionales mejorados y beneficios funcionales. El lanzamiento de Abbott en enero de 2025 del Batido de Nutrición Protality ejemplifica esta tendencia, con 30 gramos de proteína de alta calidad, 25 vitaminas y minerales, y posicionado a USD 13,69 por un paquete de cuatro unidades, dirigido a adultos que buscan perder peso mientras preservan la masa muscular. Los consumidores japoneses priorizan el contenido de proteínas en los alimentos de nutrición equilibrada, buscando específicamente formulaciones centradas en proteínas, lo que respalda el desarrollo de productos RTD premium que enfatizan la biodisponibilidad y los perfiles de aminoácidos. La integración tecnológica permite enfoques de nutrición personalizada, donde las marcas aprovechan las aplicaciones móviles y las herramientas de diagnóstico para justificar precios premium a través de formulaciones personalizadas.

Los Programas de Bienestar Corporativo y el Crecimiento de las Cadenas de Gimnasios Impulsan la Adopción

Los canales de demanda institucional crean flujos de ingresos estables que reducen la volatilidad del mercado y permiten la planificación a largo plazo para los fabricantes de productos de reemplazo de comidas. La adopción de programas de bienestar corporativo se acelera en toda Asia-Pacífico a medida que los empleadores reconocen los beneficios de reducción de costos sanitarios y las mejoras de productividad derivadas del apoyo nutricional a los empleados. La proliferación de cadenas de gimnasios crea canales de distribución dedicados donde los productos de reemplazo de comidas se integran con los servicios de acondicionamiento físico, ofreciendo nutrición post-entrenamiento y programas de control de peso que impulsan patrones de consumo consistentes. Las empresas japonesas incluyen cada vez más apoyo a la inversión en salud, con demografías más jóvenes dispuestas a invertir en productos orientados a la salud, creando condiciones favorables para los programas de adquisición corporativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los productos de reemplazo de comidas en comparación con las comidas tradicionales | -1.4% | Mercados sensibles al precio: India, Indonesia, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios y estándares variables entre países | -0.8% | Operaciones transfronterizas, particularmente China, India, Indonesia | Mediano plazo (2-4 años) |

| Desafíos en la aceptación del sabor y el gusto | -0.6% | Mercados con cultura alimentaria tradicional: China, Japón, Tailandia, Indonesia | Mediano plazo (2-4 años) |

| Competencia de aperitivos saludables tradicionales y opciones de alimentos frescos | -0.5% | Mercados con fuerte cultura de comida callejera: Tailandia, Singapur, Malasia, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Productos de Reemplazo de Comidas en Comparación con las Comidas Tradicionales

La sensibilidad al precio en los mercados emergentes de Asia-Pacífico crea barreras de adopción que limitan la penetración en el mercado masivo a pesar de la creciente conciencia sanitaria y las tendencias de urbanización. Los consumidores en Asia-Pacífico buscan cada vez más alternativas más económicas y promociones, con un comportamiento orientado al valor que se intensifica en los mercados sensibles al precio, incluidos India, Indonesia, Filipinas y Vietnam. Las opciones de comida tradicional siguen siendo significativamente más asequibles, con la comida callejera local y las comidas preparadas en casa costando una fracción de los productos de reemplazo de comidas de marca, particularmente en mercados donde los bajos costos laborales mantienen bajos los precios de los servicios de alimentación. Las fluctuaciones cambiarias y las dependencias de importación agravan los desafíos de costos, ya que muchos ingredientes premium y equipos de procesamiento especializados requieren divisas extranjeras, haciendo que los precios locales sean vulnerables a la volatilidad macroeconómica.

Obstáculos Regulatorios y Estándares Variables entre Países

Los marcos regulatorios fragmentados en Asia-Pacífico crean una complejidad de cumplimiento que aumenta los costos de entrada al mercado y retrasa los lanzamientos de productos, afectando particularmente a los fabricantes más pequeños que carecen de experiencia regulatoria. La guía de la Administración Estatal para la Regulación del Mercado (SAMR) de China sobre los procesos de registro de Alimentos para Propósitos Médicos Especiales, actualizada en enero de 2025, ejemplifica los estándares en evolución que requieren monitoreo continuo del cumplimiento y documentación. Indonesia implementó nuevas regulaciones de etiquetado para el contenido de azúcar, sal y grasa en octubre de 2024, seguidas de requisitos de etiquetado de suplementos de salud en junio de 2024, creando capas adicionales de cumplimiento para los productos de reemplazo de comidas. Los esfuerzos de armonización de la ASEAN avanzan lentamente, con países individuales que mantienen procesos de aprobación distintos, restricciones de ingredientes y requisitos de declaraciones de propiedades saludables que requieren formulaciones y documentación específicas para cada mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación RTD Impulsa la Evolución de la Categoría

Los productos en polvo mantuvieron la mayor participación de segmento con el 43,72% en 2025, mientras que se anticipa que los productos listos para beber crecerán a una CAGR del 10,43% hasta 2031, lo que refleja un cambio en las preferencias de los consumidores hacia el consumo inmediato y la conveniencia. Los lanzamientos estratégicos de productos de Abbott ejemplifican esta tendencia, con el Batido de Nutrición Protality dirigido al control de peso a través de formatos listos para consumir y Ensure Gold de Base Vegetal abordando las preocupaciones de intolerancia a la lactosa en el mercado de Filipinas. El segmento de barras nutricionales se beneficia de las ventajas de portabilidad y el posicionamiento como sustituto de aperitivos, mientras que la categoría de sopas gana terreno en mercados con tradiciones establecidas de comidas líquidas, particularmente en China y Japón, donde las preferencias de consumo caliente se alinean con los patrones dietéticos culturales.

Los productos en polvo mantienen su dominio gracias a las ventajas de costo y los beneficios de vida útil prolongada que atraen a los consumidores conscientes del precio y a los compradores institucionales que buscan opciones de adquisición a granel. El formato permite la personalización a través de proporciones de mezcla y adiciones de sabor, apoyando enfoques de nutrición personalizada que resuenan con los grupos demográficos conscientes de la salud. Otros tipos de productos exploran aplicaciones de nicho en los segmentos de nutrición deportiva y nutrición médica, donde los mecanismos de administración especializados abordan necesidades específicas del consumidor más allá del reemplazo general de comidas.

Por Formato de Empaque: La Sostenibilidad se Une a la Conveniencia

Las botellas y frascos tradicionales mantienen una participación de mercado dominante del 44,31% en 2025, mientras que se proyecta que el segmento de bolsas crezca a una CAGR del 9,87%, impulsado por el enfoque de los fabricantes en los beneficios de sostenibilidad y portabilidad. Las innovaciones en empaques flexibles reducen el uso de materiales y los costos de transporte, al tiempo que permiten el control de porciones y la preservación de la frescura que atrae a los patrones de consumo de una sola porción. Los tetra packs y cartones mantienen un crecimiento constante a través de cadenas de suministro establecidas y la familiaridad del consumidor, particularmente en mercados donde las capacidades de almacenamiento a temperatura ambiente son importantes para la eficiencia de distribución.

La conciencia ambiental impulsa la evolución del empaque, con empresas que obtienen la certificación B Corp y enfatizan las transiciones hacia empaques sostenibles como estrategia empresarial central. La disposición de los consumidores a pagar precios premium por empaques sostenibles crea oportunidades para formatos innovadores que combinan beneficios ambientales con ventajas funcionales. Los marcos regulatorios enfatizan cada vez más la reducción de residuos de empaque, con el Plan Maestro de Cero Residuos de Singapur y el objetivo de seguridad alimentaria 30-por-30 creando apoyo político para enfoques de economía circular en el empaque de alimentos.

Por Naturaleza: El Posicionamiento Premium Orgánico Gana Impulso

Los productos convencionales mantuvieron una participación de mercado del 86,92% en 2025, mientras que se espera que el segmento orgánico crezca a una CAGR del 10,89%. Este crecimiento refleja el éxito de las estrategias de posicionamiento premium dirigidas a consumidores conscientes de la salud que están dispuestos a pagar precios más altos por los beneficios de calidad percibidos. Los requisitos de certificación crean barreras de entrada que limitan la intensidad competitiva al tiempo que establecen la confianza del consumidor a través de la validación por terceros del abastecimiento de ingredientes y los métodos de procesamiento. La complejidad de la cadena de suministro para los ingredientes orgánicos requiere relaciones a largo plazo con los proveedores y una gestión de inventario que favorece a los actores establecidos con capacidades de adquisición.

Los productos convencionales se benefician de las ventajas de costo y la mayor disponibilidad de ingredientes que permiten el posicionamiento en el mercado masivo y los canales de ventas institucionales. La estabilidad del segmento proporciona una base de flujo de caja para que los fabricantes inviertan en el desarrollo de productos orgánicos e iniciativas de educación del mercado. Los requisitos de prevención de contaminación cruzada en la producción orgánica crean desafíos operativos que los fabricantes más pequeños tienen dificultades para abordar, consolidando la participación de mercado entre los actores más grandes con capacidades de instalaciones dedicadas.

Por Canal de Distribución: La Transformación Digital se Acelera

Los supermercados/hipermercados tradicionales mantuvieron una participación de mercado del 34,78% en 2025. Se espera que los canales de comercio minorista en línea crezcan a una CAGR del 11,12%, impulsados por el crecimiento de las plataformas de comercio electrónico que facilitan las relaciones directas con el consumidor y los modelos de suscripción. El crecimiento del comercio electrónico en el Sudeste Asiático, liderado por Indonesia y Vietnam, que muestra la mayor intención de aumentar el uso en línea, crea condiciones favorables para las marcas de reemplazo de comidas que buscan ingresar al mercado a través de canales digitales. La integración del comercio social a través de TikTok Shop y los formatos de transmisión en vivo impulsa el descubrimiento y la conversión, particularmente para los productos relacionados con la salud donde el contenido tutorial de influenciadores resuena con los grupos demográficos más jóvenes.

Las tiendas de conveniencia y las tiendas especializadas mantienen su relevancia a través de la disponibilidad inmediata y las oportunidades de prueba de productos que complementan el comportamiento de compra en línea. La evolución de la combinación de canales requiere estrategias omnicanal que equilibren la eficiencia digital con los puntos de contacto físicos para la educación del consumidor y la construcción de marca. Además, las estrategias de comercio electrónico localizadas combinadas con la presencia en marketplaces y las asociaciones minoristas pueden impulsar una rápida penetración del mercado.

Análisis Geográfico

China lidera con una participación de mercado del 37,92% en 2025 gracias a la consolidada conciencia del consumidor, la extensa infraestructura de distribución y los marcos regulatorios que apoyan el desarrollo de productos de reemplazo de comidas. El mercado se beneficia de las tendencias de urbanización, el aumento de los ingresos disponibles y las iniciativas gubernamentales de salud que promueven enfoques de nutrición estructurada para la prevención de la obesidad y la mejora del acondicionamiento físico.

India emerge como la geografía de más rápido crecimiento con una CAGR del 10,11% hasta 2031, impulsada por una clase media en expansión, una creciente conciencia sanitaria y la adopción de programas de bienestar corporativo en las principales ciudades. El potencial de crecimiento del mercado atrae a actores internacionales que buscan establecer presencia antes de que aumente la intensidad competitiva. Japón mantiene características de mercado maduro con preferencias sofisticadas de los consumidores por ingredientes funcionales y posicionamiento premium, mientras que Australia se beneficia de una cultura establecida de nutrición deportiva y claridad regulatoria que apoya la innovación de productos. Indonesia, Corea del Sur, Tailandia y Singapur representan oportunidades emergentes con preferencias de consumidores distintas y entornos regulatorios que requieren enfoques localizados. El segmento del Resto de Asia-Pacífico incluye mercados más pequeños con potencial de crecimiento a medida que las redes de distribución se expanden y la conciencia del consumidor aumenta a través de estrategias de expansión de marcas regionales.

Panorama Competitivo

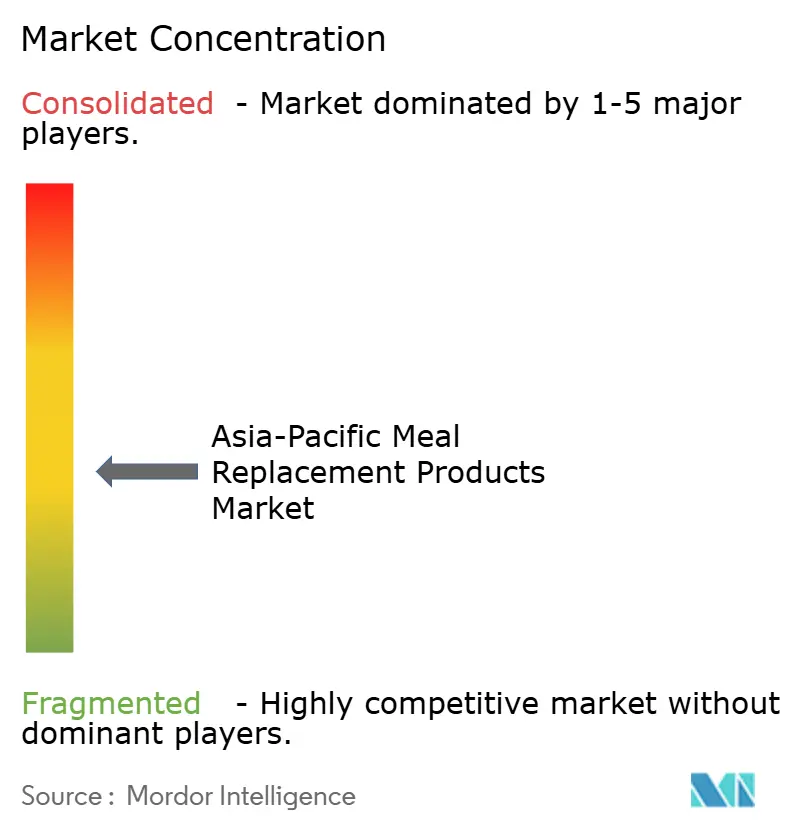

El mercado de productos de reemplazo de comidas de Asia-Pacífico muestra una fragmentación moderada. Esta estructura de mercado crea un entorno competitivo donde las corporaciones multinacionales establecidas compiten con marcas regionales por la participación de mercado. Las empresas locales se centran en segmentos específicos de consumidores ofreciendo productos adaptados a los gustos y preferencias regionales. La dinámica competitiva del mercado se caracteriza por el desarrollo de productos localizados, estrategias de distribución y enfoques de marketing para atender eficazmente las diversas necesidades de los consumidores en las diferentes regiones de Asia-Pacífico.

Surgen oportunidades de espacios en blanco en fuentes de proteínas sostenibles e integración de ingredientes funcionales, donde empresas como Ajinomoto aprovechan la tecnología de proteínas microbianas a través de asociaciones con Solein para crear posicionamiento premium en el marco de aprobación de alimentos novedosos de Singapur. La expansión de la capacidad de fabricación señala un compromiso a largo plazo, con Sirio Pharma invirtiendo USD 40 millones en la primera instalación asiática de Tailandia fuera de China, con el objetivo de impulsar el crecimiento del mercado de nutracéuticos del Sudeste Asiático a través de capacidades de producción localizadas.

Las empresas emergentes se centran en prácticas de sostenibilidad, como el empaque ecológico y la reducción de emisiones de carbono en sus procesos de producción. También están estableciendo canales de ventas directas al consumidor a través de plataformas de comercio electrónico y tiendas en línea dedicadas. Mientras tanto, las empresas establecidas están fortaleciendo sus posiciones en el mercado adquiriendo competidores más pequeños, ampliando sus carteras de productos y aumentando sus redes de distribución.

Líderes de la Industria de Productos de Reemplazo de Comidas de Asia-Pacífico

Glanbia PLC

Nestlé SA

Amway Corp.

Abbott Laboratories

Herbalife Nutrition

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La empresa de fórmulas infantiles con sede en Qingdao, Synutra, ingresó al mercado de control de peso con la introducción de su serie de reemplazo de comidas, bajo la marca Xianfeng.

- Mayo de 2025: Zantus Lifesciences LLP, una empresa emergente india de nutracéuticos, lanzó polvos de reemplazo de comidas bajos en carbohidratos para consumidores prediabéticos. El polvo de reemplazo de comidas de la empresa, Reducarb, tiene como objetivo reducir la ingesta diaria de carbohidratos del 70% al 55%.

- Mayo de 2025: La empresa emergente india de nutracéuticos Zantus Lifesciences LLP introdujo polvos de reemplazo de comidas bajos en carbohidratos dirigidos a personas prediabéticas. El producto, Reducarb, está formulado como un polvo de reemplazo de comidas bajo en carbohidratos. Presenta aislado de proteína de suero de leche y proteína de soya como ingredientes principales y está disponible en dos variantes adaptadas a los distintos requisitos nutricionales de hombres y mujeres.

Alcance del Informe del Mercado de Productos de Reemplazo de Comidas de Asia-Pacífico

Los productos de reemplazo de comidas están formulados para proporcionar la nutrición de una comida completa. La mayoría de los suplementos de reemplazo de comidas contienen entre 200 y 400 calorías, tienen un alto contenido de fibra, son bajos en carbohidratos y están enriquecidos con vitaminas y minerales.

El mercado de productos de reemplazo de comidas de Asia-Pacífico está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado estudiado se segmenta en productos listos para beber, barras nutricionales, suplementos en polvo y otros tipos de productos. Según el canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas minoristas en línea, tiendas de conveniencia, tiendas especializadas y otros canales de distribución. El informe analiza el mercado de productos de reemplazo de comidas en países establecidos y emergentes de Asia-Pacífico, incluidos China, Japón, India, Australia y el Resto de Asia-Pacífico.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Productos en Polvo |

| Productos Listos para Beber |

| Barras Nutricionales |

| Sopas |

| Otros Tipos de Productos |

| Botellas/Frascos |

| Bolsas |

| Tetra Packs y Cartones |

| Otros |

| Convencional |

| Orgánico |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales |

| China |

| India |

| Japón |

| Australia |

| Indonesia |

| Corea del Sur |

| Tailandia |

| Singapur |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Productos en Polvo |

| Productos Listos para Beber | |

| Barras Nutricionales | |

| Sopas | |

| Otros Tipos de Productos | |

| Por Formato de Empaque | Botellas/Frascos |

| Bolsas | |

| Tetra Packs y Cartones | |

| Otros | |

| Por Naturaleza | Convencional |

| Orgánico | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales | |

| Por País | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos de reemplazo de comidas de Asia-Pacífico?

Es de USD 6,88 mil millones en 2026 y se prevé que alcance USD 10,52 mil millones en 2031

¿Qué tipo de producto se expande más rápido?

Los formatos listos para beber están proyectados para registrar una CAGR del 10,43% hasta 2031, convirtiéndolos en la categoría de más rápido crecimiento.

¿Qué país lidera las ventas?

China mantuvo el 37,92% de las ventas regionales de 2025, otorgándole un liderazgo claro.

¿Por qué las bolsas están ganando popularidad?

Reducen el peso del empaque, mejoran la portabilidad y se alinean con las políticas regionales de reducción de residuos.

Última actualización de la página el: