Tamaño y participación del mercado de ingredientes de malta en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de ingredientes de malta en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de ingredientes de malta en Asia Pacífico en 2026 se estima en USD 5.610 millones, creciendo desde el valor de 2025 de USD 5.340 millones, con proyecciones para 2031 que muestran USD 7.190 millones, con una CAGR del 5,08% durante el período 2026-2031. La curva ascendente refleja una sólida premiumización en bebidas alcohólicas y no alcohólicas, una adopción estable de alimentos funcionales y una mayor adopción por parte de la clase media urbana. Los productores artesanales de cerveza, los grandes destiladores y los procesadores de alimentos especifican cada vez más maltas especiales, lo que presiona a los proveedores a ampliar sus portafolios diferenciados adoptando tecnologías eficientes en el uso del agua y la energía. La volatilidad de los precios de los cereales ha impulsado la adquisición hacia estrategias multigrano, aunque el malteado de arroz, sorgo y lentejas sigue siendo una categoría incipiente. La convergencia regulatoria en toda la región, especialmente con requisitos de etiquetado más claros y normas halal, incrementa los costos de cumplimiento, pero fortalece la confianza del consumidor en las cadenas de suministro.

Conclusiones clave del informe

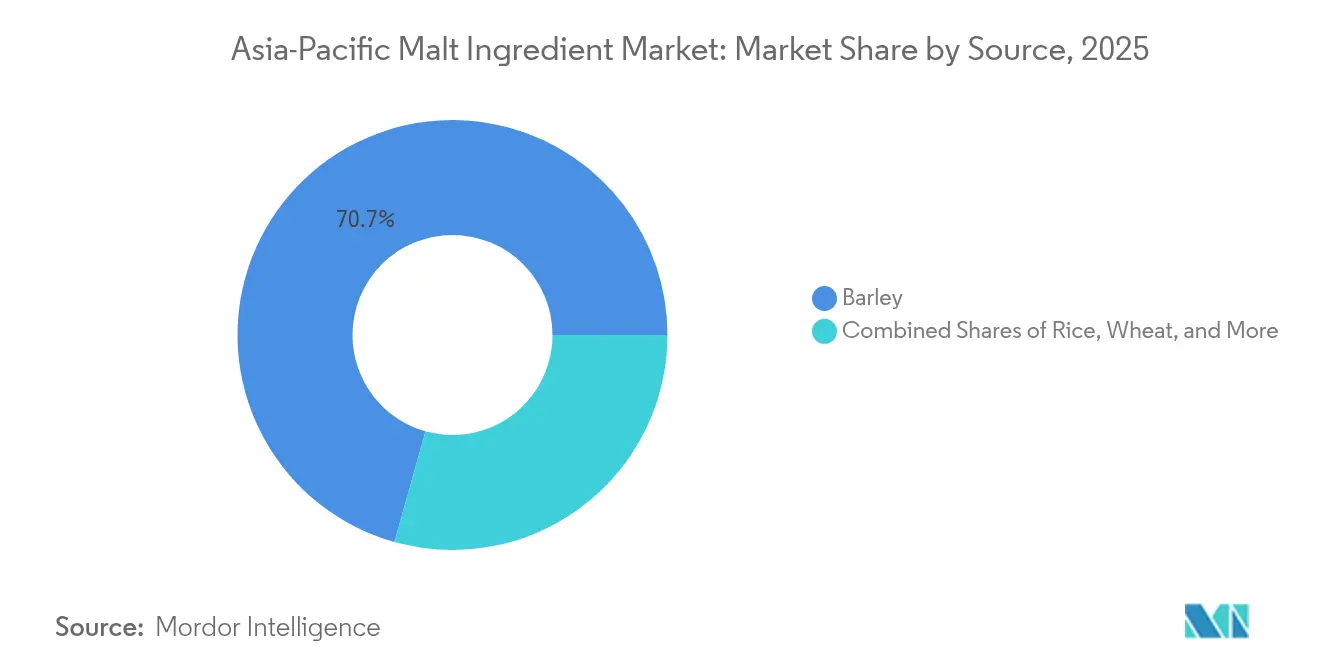

- Por fuente, la cebada lideró con el 70,65% de la participación del mercado de ingredientes de malta en Asia Pacífico en 2025, mientras que el arroz registrará una CAGR del 6,12% hasta 2031.

- Por forma, el extracto líquido representó el 64,72% del tamaño del mercado de ingredientes de malta en Asia Pacífico en 2025; se proyecta que la harina de malta crecerá a una CAGR del 6,66% hasta 2031.

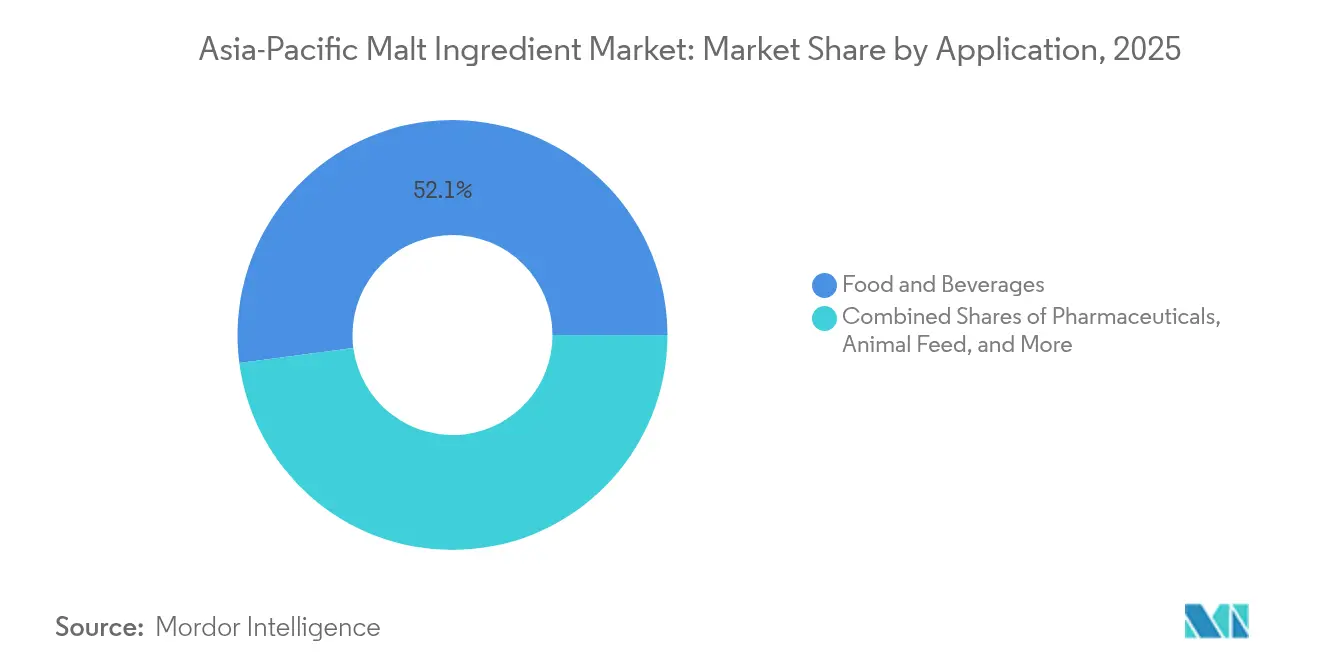

- Por aplicación, alimentos y bebidas representaron el 52,08% del tamaño del mercado de ingredientes de malta en Asia Pacífico en 2025, y los productos farmacéuticos avanzan a una CAGR del 6,23% hasta 2031.

- Por geografía, China contribuyó con el 45,21% de la participación en ingresos en 2025, mientras que Japón se encamina hacia una CAGR del 6,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ingredientes de Malta de Asia-Pacífico*

| Impulsores | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de malta en la floreciente industria de la cerveza artesanal | +1.2% | Japón, Australia, Tailandia, Corea del Sur | Mediano plazo (2-4 años) |

| Uso creciente de la malta en panadería, confitería y alimentos procesados | +0.8% | China, India, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Mayor uso de extractos de malta en alimentos nutricionales y funcionales | +0.9% | Japón, Australia, Corea del Sur, Singapur | Mediano plazo (2-4 años) |

| Adopción creciente de ingredientes de malta | +0.7% | Núcleo de Asia Pacífico, expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Desarrollo de productos de malta a medida | +0.6% | Japón, Australia, centros urbanos de China | Mediano plazo (2-4 años) |

| Creciente demanda de ingredientes de malta en alimento para animales | +0.5% | China, Indonesia, Vietnam, Tailandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de malta en la floreciente industria de la cerveza artesanal

El auge de la cerveza artesanal en toda la región Asia Pacífico está transformando la demanda de malta y ampliando sus aplicaciones más allá de la elaboración tradicional. En 2023, el mercado de cerveza artesanal de Japón mostró un crecimiento notable, con envíos exentos de impuestos que aumentaron un 1,8%, ventas que crecieron un 7,2% y una cuota de mercado que alcanzó el 1,72%. En Tailandia, la Ley de Licores Comunitarios eliminó los requisitos mínimos de producción para las microcervecerías, impulsando la producción local de cerveza artesanal y la demanda de maltas especializadas. Al mismo tiempo, las principales cervecerías japonesas, incluidas Asahi, Kirin y Sapporo, se están orientando hacia los mercados internacionales y diversificando sus portafolios de productos para aprovechar las oportunidades de premiumización. El creciente sector de la cerveza artesanal impulsa la demanda de maltas especiales con perfiles de sabor únicos, fomentando avances en las técnicas de malteado y el uso de cereales alternativos. En Karnataka, los cambios regulatorios han reducido el requisito mínimo de espacio para las microcervecerías de 10.000 a 6.500 pies cuadrados, lo que pone de relieve un entorno normativo favorable al crecimiento de la cerveza artesanal.

Uso creciente de la malta en panadería, confitería y alimentos procesados

El extracto de malta, tradicionalmente asociado con la elaboración de cerveza, ha adquirido funciones esenciales en la panificación, la confitería y los cereales para el desayuno. No solo mejora la complejidad del sabor y la textura, sino que también extiende la vida útil. Más allá de sus propiedades aromatizantes, el extracto de malta favorece el levado de la masa, contribuye al desarrollo de la corteza e imparte dulzor natural, todo ello manteniendo un atractivo de etiqueta limpia. La región Asia Pacífico, especialmente Indonesia, está experimentando un auge en la demanda de alimentos procesados premium con ingredientes de malta, impulsado por su floreciente clase media, que se prevé alcanzará los 135 millones en 2030, según la Organización de Exportación de Alimentos[1]Organización de Exportación de Alimentos, "Country Market Profile: Indonesia", www.foodexport.org. Los fabricantes de alimentos están aprovechando el contenido proteico del 6% y el rico perfil vitamínico del extracto de malta, reforzando su posicionamiento nutricional y elevando las experiencias sensoriales. Otrora considerado principalmente un componente saludable, el extracto de malta está ahora girando hacia aplicaciones funcionales, actuando como fuente natural de enzimas para la activación de levaduras y la mejora del sabor. Con el 65% de las materias primas importadas en la industria de procesamiento de alimentos de Indonesia, existe una oportunidad de oro para los proveedores de ingredientes de malta, especialmente en los sectores de panadería y confitería.

Mayor uso de extractos de malta en alimentos nutricionales y funcionales

Los consumidores de Asia Pacífico, cada vez más conscientes de su salud, optan por sustitutos de comidas y productos orientados a la salud, impulsando el uso del extracto de malta. Con sus azúcares fermentables y su robusto perfil nutricional, el extracto de malta se está convirtiendo en un ingrediente clave en bebidas multigrano que combinan diversas fuentes alimentarias para mejorar el valor nutricional. La expansión de Asahi Group hacia la salud y el bienestar, marcada por el lanzamiento de 'Like Milk' -una alternativa láctea elaborada a partir de extracto en polvo de levadura- destaca el enfoque de la industria en la innovación con ingredientes funcionales. Igualmente, la asociación de Kirin con Blackmores para lanzar el polvo LC-Plasma en Taiwán demuestra la integración de la experiencia cervecera con los nutracéuticos para satisfacer la creciente demanda de productos para la salud intestinal. La tendencia creciente del veganismo y las restricciones dietéticas está creando oportunidades para los productos a base de malta que abordan necesidades nutricionales específicas, garantizando al mismo tiempo el sabor y el rendimiento funcional.

Desarrollo de productos de malta a medida

Los innovadores en el malteado de cereales alternativos están desarrollando productos distintivos que satisfacen necesidades específicas de elaboración y requisitos dietéticos, al tiempo que reducen los costos de producción. Las investigaciones subrayan el potencial de la malta de lenteja verde para producir cervezas sin gluten. Aunque existen desafíos para lograr una sacarificación completa durante el proceso de maceración, esto crea oportunidades para nuevos estilos de cerveza dirigidos a consumidores con sensibilidad al gluten. La malta de arroz, a pesar de ser aproximadamente un 20% más cara que la malta de cebada, ofrece mayores rendimientos y superiores cualidades de malteado, lo que la convierte en una opción sostenible para las cervecerías en regiones que dependen de las importaciones de cebada. El malteado de semillas de leguminosas, como garbanzos, lentejas, guisantes y veza, incrementa los compuestos fenólicos y la actividad antioxidante, aunque se requieren enzimas externas para mejorar sus propiedades tecnológicas. Durante los últimos 25 años, innovaciones como el sistema Optisteep han reducido el consumo de agua en un 40% y el uso de energía en el proceso de secado en un 20-35%, lo que refleja el compromiso de la industria con la eficiencia, según informó el Journal of the Institute of Brewing[2]Journal of the Institute of Brewing, "Malting - a history of innovation and the quest for efficiency", www.jib.org. Para fortalecer la innovación en el desarrollo de productos de malta a medida, Bühler Group ha adquirido Esau & Hueber, mejorando sus capacidades en procesos higiénicos y tecnología de fermentación.

Análisis del Impacto de las Restricciones del Mercado de Ingredientes de Malta de Asia-Pacífico*

| Restricciones | )% de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fluctuación de los precios de la cebada y el trigo | -0.9% | A nivel mundial, particularmente en China y Australia | Corto plazo (≤ 2 años) |

| Competencia de ingredientes sustitutos | -0.6% | Mercados principales de Asia Pacífico, centros urbanos | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad alimentaria, control de calidad y etiquetado | -0.4% | China, Japón, Australia, Nueva Zelanda | Largo plazo (≥ 4 años) |

| Estacionalidad del suministro de materias primas | -0.3% | Regiones agrícolas de toda Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los precios de la cebada y el trigo

En la región Asia Pacífico, los productores de malta enfrentan presiones significativas en los márgenes debido a la volatilidad de los precios de las materias primas, lo que también condiciona sus estrategias de abastecimiento y planificación de la producción. Según informó el Departamento de Asuntos Económicos de India[3]Departamento de Asuntos Económicos (India), "Procurement price of barley across India", www.dea.gov.in, los precios mayoristas mundiales de la malta de cebada en India aumentaron de USD 19,91 a USD 21,23 por quintal. En abril de 2025, la dinámica de las importaciones de cereales de China mostró fluctuaciones notables: las importaciones de maíz cayeron a 183.000 toneladas métricas y las de trigo se situaron en 740.000 toneladas métricas, ambas cifras marcadamente por debajo de los niveles del año anterior, según destacó Dimsums. Las negociaciones de Anheuser-Busch con los agricultores en 2024, marcadas por múltiples cambios en los contratos, subrayan la incertidumbre de la demanda imperante. Los precios iniciales de los contratos de cebada para malteado se fijaron en aproximadamente USD 6,25 por bushel, una caída respecto a años anteriores, según Agweek. Además, el excedente de cebada de las cosechas anteriores está proyectando una sombra sobre los contratos de 2024, obligando a los agricultores a reconsiderar sus selecciones de cultivos y posiblemente reduciendo su capacidad de producción de cebada para malteado.

Estrictas regulaciones de seguridad alimentaria, control de calidad y etiquetado

Las complejidades regulatorias en los mercados de Asia Pacífico imponen importantes cargas de cumplimiento a los productores más pequeños, impulsándolos hacia la consolidación con empresas más grandes y con mayores recursos. Las normas propuestas en China sobre etiquetado de productos preenvasados exigen una divulgación más clara de los ingredientes y el origen. Si bien esta iniciativa mejora la transparencia del mercado, es probable que aumente los costos operativos de los proveedores de ingredientes de malta. En Malasia, las consultas públicas sobre las enmiendas a las Regulaciones Alimentarias de 1985 comenzaron en febrero de 2025, lo que refleja un panorama regulatorio en constante evolución que exige un seguimiento continuo del cumplimiento. La certificación halal obligatoria de Indonesia, vigente desde octubre de 2024, introduce costos adicionales de cumplimiento y puede excluir a los proveedores no certificados del mercado que atiende a la mayor población musulmana del mundo. La actualización de marzo de 2025 del Código de Normas Alimentarias de Australia y Nueva Zelanda pone de relieve el carácter dinámico de los marcos regulatorios, que requieren una adaptación continua. El Decreto 8/2010/ND-CP de Vietnam regula la producción e importación de piensos, promoviendo la producción local y aplicando estrictos controles de calidad, lo que afecta a los proveedores de ingredientes de malta destinados a aplicaciones de alimento para animales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ingredientes de Malta de Asia-Pacífico

Por fuente:

La dominancia de la cebada enfrenta la innovación del arrozLa cebada generó el 70,65% de los ingresos de 2025, aunque se prevé que el arroz supere a todas las demás fuentes con una CAGR del 6,12% hasta 2031. El tamaño del mercado de ingredientes de malta en Asia Pacífico para las maltas a base de arroz se proyecta que se expandirá a medida que las cervecerías busquen cereales localmente abundantes y resistentes al cambio climático. Las investigaciones de la Universidad de Arkansas indican que la malta de arroz reduce los costos de producción de cerveza hasta en un 12%, ayudando a los productores artesanales con márgenes ajustados a competir [PHYS.ORG]. El trigo sigue siendo una segunda opción estable, mientras que el sorgo y el centeno atienden a elaboraciones de nicho. El atributo libre de gluten del arroz también alimenta las crecientes categorías de cerveza mejor para ti, que ostentan precios premium en mercados como Australia y Singapur.

El crecimiento de la malta de arroz se alinea con las agendas de sostenibilidad. El arroz requiere menos irrigación que la cebada en sistemas de cultivo tropical, reduciendo la huella hídrica incorporada por tonelada de malta. Las plantas de malteado piloto en Tailandia reportan hasta un 15% de ahorro energético durante el secado debido al menor contenido de humedad del arroz en la cosecha. La cebada, no obstante, mantiene ventajas en la eficiencia de procesamiento, con mayor potencial enzimático que permite ciclos de maceración más cortos. Las mejoras continuas del proceso, incluido el control gradual de la germinación, permiten a los malteadores extraer más azúcares fermentables de cereales distintos a la cebada, reduciendo las brechas de calidad y fomentando la experimentación de marcas.

Por forma:

Liderazgo del extracto líquido en medio de la innovación de la harinaEn 2025, el extracto líquido ostenta una cuota de mercado dominante del 64,72%, gracias a sus establecidos vínculos con la industria cervecera y sus eficientes métodos de procesamiento. Mientras tanto, la harina de malta experimenta un fuerte crecimiento, con una CAGR del 6,66%, impulsada por su creciente uso en alimentos funcionales y panificación. El extracto de malta seco se mantiene estable, atendiendo a los elaboradores caseros y mercados especializados, aprovechando su mayor vida útil y facilidad de almacenamiento. La segmentación por forma refleja los cambios en toda la industria hacia la conveniencia y la funcionalidad. Los extractos líquidos atienden las necesidades inmediatas de los elaboradores a gran escala, mientras que las formas en harina ofrecen beneficios de dosificación precisa en la fabricación de alimentos.

El rápido ascenso de la harina de malta se atribuye a su adaptabilidad en panaderías, confiterías y cereales para el desayuno. No solo eleva los perfiles de sabor, sino que también contribuye al desarrollo de la masa gracias a su actividad enzimática natural. Con un contenido proteico del 6% y un robusto perfil vitamínico, la harina de malta lidera el movimiento de etiqueta limpia. Más allá de sus beneficios en sabor y funcionalidad, también extiende la vida útil y mejora la textura. Si bien los extractos líquidos continúan liderando en la elaboración de cerveza, respaldados por sólidos vínculos en la cadena de suministro y eficiencias de procesamiento, se enfrentan a presiones de sostenibilidad. Estas iniciativas abogan por la reducción del uso de agua y una mayor eficiencia energética en las operaciones de malteado.

Por aplicación:

Alimentos y bebidas lideran el crecimiento farmacéuticoEn 2025, las aplicaciones de alimentos y bebidas ostentan una cuota de mercado líder del 52,08%, que abarca bebidas alcohólicas, alimentos funcionales y productos de panadería. Al mismo tiempo, el sector farmacéutico emerge como el segmento de mayor crecimiento, con una CAGR proyectada del 6,23% hasta 2031. La actividad enzimática natural y el alto valor nutricional del extracto de malta potencian su aplicación en suplementos dietéticos y formulaciones de medicina funcional. Los sectores de cosméticos y cuidado personal, aunque de nicho, utilizan las propiedades antioxidantes y el origen natural de la malta para desarrollar formulaciones de productos premium. El sector de alimento para animales experimenta un crecimiento constante, impulsado por la expansión de la industria ganadera y un creciente enfoque en la calidad del pienso y la optimización nutricional.

Las investigaciones que destacan los beneficios funcionales del extracto de malta en formulaciones orientadas a la salud impulsan su crecimiento en el sector farmacéutico. La introducción por parte de Kirin Holdings del polvo LC-Plasma en Taiwán demuestra la integración de la experiencia cervecera con los nutracéuticos, dirigiéndose al mercado de la salud intestinal con ingredientes científicamente respaldados. La expansión de Asahi hacia la salud y el bienestar, marcada por el desarrollo del postbiótico propietario Lactobacillus gasseri CP2305, refleja el compromiso de las principales empresas de bebidas con la innovación en ingredientes funcionales. En la acuicultura, los estudios destacan el papel de la malta de cebada en la mejora de la calidad del pescado, la mejora de la textura y la optimización de los ácidos grasos poliinsaturados n-6, todo ello manteniendo la eficiencia de costos.

Análisis geográfico

Mercado de Ingredientes de Malta de China

China aportó el 45,21% de los ingresos regionales en 2025, lo que refleja su enorme base de bebidas y su maduro sector de procesamiento de alimentos. Los lanzamientos de cerveza premium y whisky elevan las tasas de inclusión de malta por hectolitro, compensando el descenso del volumen de cerveza convencional. Las reformas de etiquetado propuestas en China y los patrones erráticos de importación de granos impulsan a los cerveceros a consolidar contratos de malta nacional para garantizar la continuidad del suministro. Las inversiones a gran escala en destilerías, como la nueva instalación de malta de 13 millones de litros de Pernod Ricard en Nagpur, subrayan la confianza en la demanda asiática a largo plazo.

Mercado de Ingredientes de Malta de Japón

Japón emerge como el nodo de mayor crecimiento con una CAGR del 6,31% hasta 2031, respaldado por la resiliencia de la cerveza artesanal, la expansión de la capacidad de producción de whisky y el auge del consumo de bebidas de malta sin alcohol. Más de 100 destilerías operan en todo el país, cada una con especificaciones personalizadas de tostado y humedad, lo que amplía la oportunidad de la malta especializada. El apoyo gubernamental a las cervecerías regionales impulsa el turismo experiencial, amplificando aún más la demanda de malta.

Mercado de Ingredientes de Malta de Asia-Pacífico y Oceanía

India, Australia, Indonesia y Corea del Sur conforman el siguiente nivel. La creciente clase media de India y la inversión de los cerveceros en micro-malterías reducen la dependencia de las importaciones. Australia sigue siendo un proveedor estratégico de cebada y se beneficia de la expansión de la elaboración artesanal doméstica, complementada por la ampliación de capacidad de 200.000 toneladas de Malteurop. La normativa halal de Indonesia intensifica el gasto en certificación, pero también impulsa las exportaciones de malta halal de valor añadido. Corea del Sur se centra en bebidas de malta funcionales, aprovechando su sólida red de tiendas de conveniencia para probar innovaciones de productos con rapidez.

Panorama regulatorio

La regulación que afecta a los ingredientes de malta en Asia-Pacífico se está endureciendo en torno a la calidad composicional, el etiquetado y los límites de uso de aditivos alimentarios, lo que aumenta los requisitos de documentación y pruebas para los envíos transfronterizos. En China, la norma nacional de 2025 GB/T 7416.2-2025 para malta de elaboración de cerveza formaliza la clasificación, los requisitos técnicos y las normas de inspección, impulsando a cerveceros y malterías hacia especificaciones de compra más estandarizadas y protocolos de control de calidad.

En toda la ASEAN, los esfuerzos de armonización son visibles en la actualización del Grupo de Trabajo sobre Productos Alimentarios Preparados de la ASEAN (PFPWG) al Anexo I sobre Niveles Máximos de Uso de Aditivos Alimentarios (abril de 2026), que respalda la alineación de los límites de uso de aditivos utilizados en formulaciones a base de malta. El cumplimiento en Australia y Nueva Zelanda se basa en el Código de Normas Alimentarias de Food Standards Australia New Zealand (FSANZ) (compilación de junio de 2025), mientras que Malasia continúa regulando la composición y el etiquetado de la malta y los extractos de malta bajo las Food Regulations 1985 (con sus modificaciones), reforzando los requisitos específicos de cada país para etiquetas, declaraciones y declaraciones de ingredientes para proveedores que atienden a múltiples mercados de APAC.

Análisis de la cadena de valor

La cadena de valor de los ingredientes de malta en Asia-Pacífico comienza con el abastecimiento de grano, donde la cebada es el insumo principal junto con el trigo y programas emergentes de arroz, seguido de la limpieza, el remojo, la germinación y el secado en hornos en las malterías. La producción resultante alimenta luego, en las etapas posteriores, a los granos malteados, la harina de malta y los extractos líquidos o secos utilizados por fabricantes de cerveza, panadería y alimentos funcionales. La dependencia de las importaciones para una parte significativa de la demanda también mantiene a la cadena de valor expuesta a los costos de flete, las limitaciones de rendimiento portuario y la volatilidad de precios impulsada por las cosechas. Australia sigue siendo un origen clave debido a la proximidad y la calidad de la cebada malteable, y la logística regional generalmente se enruta a través de puertos importantes como Shanghái, Busan, Yokohama, Mumbai y Ciudad Ho Chi Minh.

La integración de la producción y la logística intermedia se está fortaleciendo a través de instalaciones designadas y redes de distribuidores. Ejemplos incluyen a Intermalt en Vietnam, que utiliza el puerto de Cai Mep para la logística integrada, Barrett Burston Malting, que mantiene vínculos de suministro regional desde múltiples plantas australianas (incluida Pinkenba, Queensland), y operadores indios como Barmalt Malting, con instalaciones en Dharuhera y Kotputli. En la etapa final, los distribuidores y laboratorios de aplicación son cada vez más importantes para el acceso al mercado y el soporte de formulación, como lo ilustra la asociación de AB Food and Beverages Thailand con Jebsen and Jessen Ingredients (mayo de 2024) para expandir la distribución de productos de malta en Tailandia, Singapur, Malasia, Vietnam, Indonesia y Filipinas, mejorando los tiempos de entrega y el soporte técnico para clientes de bebidas y alimentos en el Sudeste Asiático.

Panorama competitivo

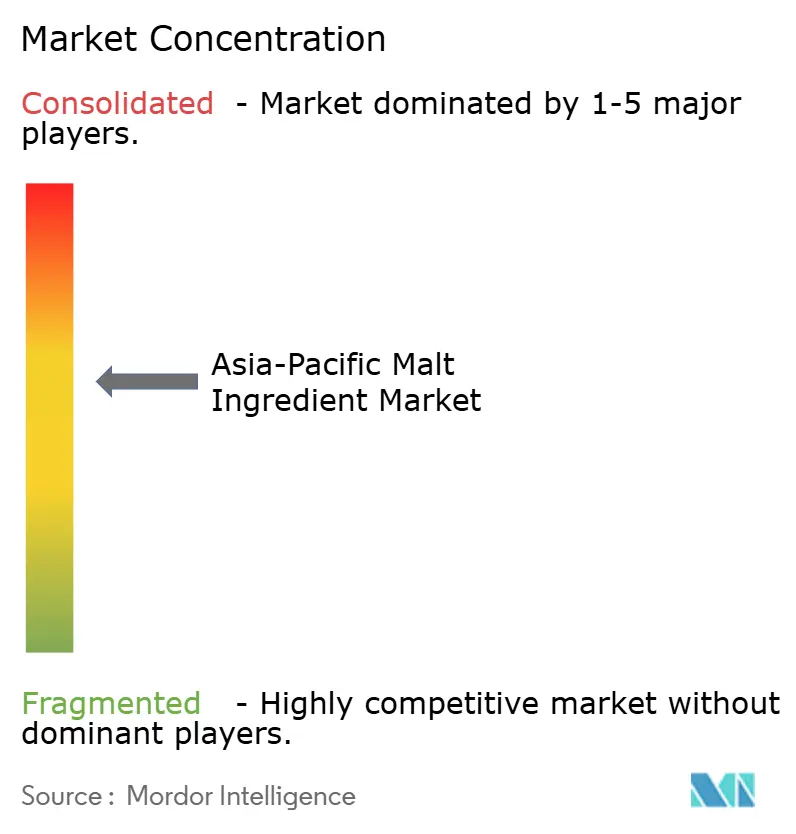

En el mercado de ingredientes de malta en Asia Pacífico, una puntuación de concentración moderada de 6 sobre 10 pone de relieve una pugna entre la consolidación global y la fragmentación regional. Las principales adquisiciones, como la toma de control de United Malt Group por parte de Soufflet Malt, que ahora cuenta con una capacidad líder de 3,7 millones de toneladas en 41 plantas a nivel mundial, y la compra de Cargill Malt por parte de Boortmalt, que añade otros 3 millones de toneladas a su portafolio, han remodelado significativamente el panorama de la industria. Estas consolidaciones no solo mejoran las eficiencias operativas, sino que también intensifican la competencia por el dominio del mercado regional, especialmente en sectores en auge como la cerveza artesanal y los alimentos funcionales.

Las empresas recurren cada vez más a la tecnología como elemento diferenciador; por ejemplo, las inversiones en sistemas de reducción del uso de agua, como Optisteep, han llevado a una reducción del 40% en el consumo de agua y a una mejora del 20-35% en la eficiencia energética del proceso de secado. Existe un creciente interés en el malteado de cereales alternativos y en aplicaciones impulsadas por la sostenibilidad. Empresas como Malteurop y Boortmalt innovan con el malteado de arroz y legumbres y lideran los esfuerzos de reducción de carbono. Mientras tanto, los actores regionales emergen como disruptores, aprovechando las variedades locales de cereales y los métodos de procesamiento únicos.

En Tailandia, por ejemplo, la liberalización regulatoria está empoderando a los productores más pequeños para establecer un nicho. Las empresas cerveceras están forjando alianzas estratégicas con los proveedores de ingredientes, creando una cadena de valor sin fisuras. Ejemplos notables incluyen la incursión de Kirin en las ciencias de la salud, impulsada por su colaboración con Blackmores, y las iniciativas de Asahi en el desarrollo de ingredientes funcionales. El panorama competitivo se está inclinando cada vez más a favor de las empresas con sólidas credenciales de sostenibilidad. Los principales actores como Asahi se fijan ambiciosos objetivos, apuntando a un 100% de abastecimiento sostenible de cebada para 2030, mientras que Sapporo traza un rumbo hacia las emisiones netas cero para 2050.

Líderes de la industria de ingredientes de malta en Asia Pacífico

Puremalt Products Ltd.

Muntons PLC

GrainCorp Group

Rahr Corporation

Grain Processing Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Ingredientes de Malta de Asia-Pacífico Incluidas en este Informe

- GrainCorp Group

- Boortmalt (Axereal)

- Muntons PLC

- Rahr Corporation

- Barrett Burston Malting

- Puremalt Products Ltd

- Malteurop Groupe

- Ireks GmbH

- Briess Malt & Ingredients

- United Malt Group

- Grain Processing Corp.

- Angel Yeast Co.

- Shun Tai Mai Malt (China)

- Baoding Jiantai Malt

- PT Brewerkz Indonesia

- Thai Malt Co.

- Vietnam Malt Co.

- Zhuhai Huamao Malt

- Yano Malt (Japan)

- VIVESCIA (Soufflet Malt)

- Puremalt Products Ltd

Leer el Análisis de las Empresas del Mercado de Ingredientes de Malta de Asia-Pacífico

Oportunidades de mercado y perspectivas futuras

La localización de capacidad y las mejoras tecnológicas están creando espacio para proveedores que pueden mantener una calidad constante mientras reducen la dependencia de la malta importada, particularmente en mercados de alto consumo que enfrentan volatilidad de suministro. Una señal concreta es el anuncio de Soufflet Malt (VIVESCIA) de una inversión de 100 millones de EUR en febrero de 2026 para una nueva maltería impulsada por IA en el sur de Rajastán, India, con una capacidad inicial de 110.000 toneladas por año y una puesta en marcha prevista para principios de 2028, lo que destaca la demanda de capacidad de malteo local y una integración más estrecha entre cerveceros y malterías en cuanto a especificaciones y trazabilidad.

Más allá de la elaboración de cerveza, la adyacencia de ingredientes de mayor valor también se está manifestando en formulaciones derivadas de almidón y alimentos funcionales que coexisten con el uso de extracto de malta en alimentos procesados. En marzo de 2026, Gujarat Ambuja Exports Limited (GAEL) inició la producción comercial en una nueva instalación de maltodextrina en Hubli, Karnataka, añadiendo 16.000 TMA y llevando el sitio a 23.000 TMA, reforzando el impulso de inversión industrial en torno a los ingredientes de carbohidratos utilizados en aperitivos y aplicaciones nutricionales. En el Sudeste Asiático, la asociación de mayo de 2024 entre AB Food and Beverages Thailand y Jebsen and Jessen Ingredients, respaldada por laboratorios de innovación regionales, proporciona un canal de ejecución para los proveedores de extracto de malta a medida que se expanden hacia la panadería, la confitería y la reformulación de bebidas funcionales, donde la dulzura, el color y la funcionalidad enzimática de etiqueta limpia influyen en los criterios de compra.

Desarrollo Reciente de la Industria en el Mercado de Ingredientes de Malta de Asia-Pacífico

- Febrero de 2026: Soufflet Malt anunció una inversión de 100 millones de EUR (aproximadamente 118 millones de USD) para construir una nueva maltería impulsada por IA en el sur de Rajastán, India, con una capacidad inicial de 110.000 toneladas por año y una puesta en marcha prevista para principios de 2028. El proyecto respalda la capacidad de malteo local en un importante mercado de crecimiento cervecero y ayuda a los cerveceros y fabricantes de alimentos a estrechar el control de calidad y trazabilidad a medida que buscan un suministro regional más estable.

- Diciembre de 2025: GrainCorp firmó un acuerdo definitivo para vender el 100% de GrainsConnect Canada a Parrish and Heimbecker, Limited, con finalización prevista para el segundo semestre de 2026, sujeta a aprobaciones regulatorias. La desinversión reenfoca el capital y la atención de la dirección hacia los activos principales de origen y procesamiento de GrainCorp, lo que puede afectar los flujos de comercialización de grano que alimentan las cadenas de suministro de malteo e ingredientes que atienden a compradores de Asia-Pacífico.

- Mayo de 2024: AB Food and Beverages Thailand y Jebsen and Jessen Ingredients formaron una asociación estratégica para expandir la distribución de extractos de malta y productos de malta relacionados en Tailandia, Singapur, Malasia, Vietnam, Indonesia y Filipinas. Al combinar el alcance de distribución con el soporte de aplicación a través de laboratorios de innovación regionales, la alianza mejora el acceso para los fabricantes de alimentos y bebidas que requieren formulaciones consistentes y ciclos de reposición más cortos.

Mercado de Ingredientes de Malta de Asia-Pacífico Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para esta metodología, el mercado de ingredientes de malta de Asia-Pacífico abarca los ingredientes derivados de la malta vendidos para usos finales como alimentos, bebidas, productos farmacéuticos, cosméticos/cuidado personal y alimentación animal en toda la región de Asia-Pacífico.

Exclusiones del alcance: excluimos el uso de malta en la propia explotación agrícola o interno que no se venda comercialmente como ingrediente, así como cualquier edulcorante o sistema de sabor no derivado de la malta que no se origine a partir de granos malteados.

Descripción general de la segmentación

- Fuente

- Cebada

- Trigo

- Arroz

- Centeno

- Sorgo

- Forma

- Extracto líquido

- Extracto de malta seco

- Harina de malta

- Aplicación

- Alimentos y bebidas

- Bebidas alcohólicas y no alcohólicas

- Alimentos funcionales

- Panadería y confitería

- Otros

- Productos farmacéuticos

- Cosméticos y cuidado personal

- Alimento para animales

- Alimentos y bebidas

- Por geografía

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear el conjunto de la demanda y mantener el modelo fundamentado en la actividad real en la elaboración de cerveza, el procesamiento de alimentos y la alimentación animal. Consultamos fuentes públicas como FAOSTAT para los balances de cebada y cereales, UN Comtrade para las tendencias de importación y exportación, oficinas nacionales de estadística para las series de producción industrial, y departamentos de aduanas o impuestos especiales donde se reportan los volúmenes de bebidas.

Para convertir las señales de actividad en valor de mercado, también revisamos informes anuales de empresas y presentaciones para inversores en busca de indicios de exposición regional, junto con páginas de asociaciones sectoriales y prensa de reputación para detectar ampliaciones de capacidad y movimientos regulatorios (por ejemplo, normas de etiquetado o requisitos halal). Se utilizó de manera selectiva una suscripción de pago que cubre finanzas de empresas y una base de datos de patentes independiente para confirmar la presencia de fabricantes y la dirección de la innovación. Estas fuentes documentales son solo ilustrativas, y se utilizaron otras referencias públicas para la recopilación de datos, verificaciones y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en alinear lo que sugieren las señales documentales con lo que está ocurriendo en la compra y los precios sobre el terreno. Hablamos con participantes de procesadores de malta, distribuidores de ingredientes y grandes usuarios finales en bebidas y alimentos envasados, y mantuvimos las conversaciones equilibradas entre los principales países de Asia-Pacífico para que los supuestos no dependieran demasiado de un solo mercado. Estos aportes ayudaron a refinar la combinación de formatos, la división por aplicación y los movimientos de precios típicos según el tipo de contrato y la volatilidad del grano.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 14% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la producción de bebidas, la actividad de alimentos procesados y las señales de demanda de alimentación animal se traducen en consumo de ingredientes de malta, filtrados luego a través de las tasas de inclusión típicas de los insumos a base de malta en esos usos. Los totales se verifican utilizando aproximaciones selectivas de abajo hacia arriba, como rangos de capacidad de proveedores muestreados, verificaciones de canales de distribuidores y una prueba de coherencia de precio por volumen para los formatos clave.

En este mercado, los insumos clave incluyeron las tendencias de producción de cerveza y bebidas malteadas no alcohólicas, el crecimiento de la fabricación de panadería y cereales, los flujos comerciales de cebada y trigo hacia Asia-Pacífico, la división entre formatos de extracto líquido y seco, y la diferencia entre grados estándar y especiales a medida que se expanden los productos premium. Cuando no se disponía de datos directos de volumen o precio para países más pequeños, se utilizaron indicadores indirectos como la dependencia de las importaciones y los índices de producción de alimentos, y luego el uso per cápita implícito se sometió a pruebas de estrés con retroalimentación de expertos.

Para la previsión, aplicamos un análisis de escenarios en torno a los ciclos de precios del grano y los cambios en la demanda del consumidor, y anclamos la trayectoria elegida al consenso derivado de entrevistas con compradores y formuladores. Las proyecciones anuales se mantuvieron coherentes con las ampliaciones de capacidad, la elasticidad comercial y patrones realistas de transmisión de precios, en lugar de suponer márgenes constantes a lo largo del ciclo.

Validación de datos y ciclo de actualización

Los resultados del modelo se compararon con señales independientes, como la evolución del valor comercial, los volúmenes de bebidas reportados y los cambios observables en la capacidad, y cualquier ruptura pronunciada se marcó para una revisión más profunda. Cuando aparecían grandes variaciones, se revisaban los supuestos y se activaba un seguimiento para volver a verificar las divisiones por aplicación y los rangos de precios.

Antes de la aprobación final, el trabajo pasó por revisiones de analistas en varias etapas para que los totales por país, la combinación de formatos y los precios implícitos se mantuvieran internamente coherentes. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes (por ejemplo, shocks repentinos en el costo del grano o cambios regulatorios que afectan el etiquetado). Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de ingredientes de malta de Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para los ingredientes de malta en Asia-Pacífico pueden parecer muy diferentes entre sí porque no todas las fuentes contabilizan los mismos productos, usos finales o países, y los años base también difieren. Otro factor común es cómo cada estudio maneja la evolución de los precios, ya que los precios del extracto de malta y la malta especial pueden variar rápidamente cuando cambian los costos del grano y las tarifas de flete.

Algunas estimaciones agrupan los extractos de malta junto con una cesta más amplia de ingredientes y luego aplican precios promedio generales. Mordor Intelligence contabiliza los ingredientes de malta en todas las aplicaciones de Asia-Pacífico, pero mantiene explícitas las divisiones por formato y caso de uso (por ejemplo, extracto líquido frente a seco, y bebida frente a alimento), y luego vincula el valor a bandas de precios realistas validadas con compradores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,34 mil millones de USD (2025) | |

| Consultora Global A | 4,83 mil millones de USD (2024) | Utiliza un año base diferente y una visión de segmento más estrecha en el resumen público, con visibilidad limitada sobre la cobertura de países y sobre cómo se convierten en valor la combinación de formatos y las divisiones por aplicación. |

| Publicación Sectorial B | 4,52 mil millones de USD (2025) | Se centra en los extractos de malta e ingredientes y puede enfatizar definiciones y grados de producto seleccionados, lo que puede reducir el total si las harinas de malta especiales y algunos usos no alimentarios no se capturan por completo. |

En conjunto, la dispersión se explica principalmente por las elecciones de definición, los años de inicio y la forma en que se aplican los precios en los distintos formatos y usos finales. Nuestro enfoque se mantiene trazable porque cada motor de demanda importante está vinculado a un caso de uso claro, y la cifra final se verifica frente a señales comerciales y de actividad antes de finalizarse.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de ingredientes de malta en Asia Pacífico?

Alcanzó USD 5.610 millones en 2026 y se prevé que llegue a USD 7.190 millones en 2031.

¿Qué país lidera la demanda regional de ingredientes de malta?

China representó el 45,21% de los ingresos de 2025 debido a sus grandes sectores de bebidas y procesamiento de alimentos.

¿Qué fuente de cereal crece más rápido para la producción de malta?

Se proyecta que el arroz registrará una CAGR del 6,12% hasta 2031, a medida que los elaboradores buscan opciones locales y sin gluten.

¿Por qué la harina de malta gana popularidad en la fabricación de alimentos?

Aporta enzimas naturales para la mejora de la masa, apoya las declaraciones de etiqueta limpia y se proyecta una CAGR del 6,66%.

Última actualización de la página el: