Tamaño y Participación del Mercado de Malta de Trigo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Malta de Trigo por Mordor Intelligence

El tamaño del mercado de malta de trigo fue valorado en 5,46 mil millones de USD en 2025 y se estima que crecerá desde 5,76 mil millones de USD en 2026 hasta alcanzar 8,15 mil millones de USD en 2031, a una CAGR del 6,05% durante el período de pronóstico 2026-2031. El mercado de malta de trigo sigue anclado por una demanda estable de bebidas, pero su trayectoria de crecimiento se amplía a medida que los fabricantes de alimentos utilizan la malta para textura, sabor, dulzura y posicionamiento de etiqueta limpia en un conjunto más amplio de productos. El cambio es importante porque la demanda ya no está vinculada únicamente a los volúmenes de elaboración de cerveza, y eso da a los productores más margen para equilibrar los mercados desarrollados más lentos con una demanda más rápida de ingredientes alimentarios. La certificación, la trazabilidad y la consistencia del producto se están convirtiendo en criterios de compra más sólidos en todo el mercado de malta de trigo, especialmente donde los formatos orgánicos, especiales y de grado alimentario obtienen mejores precios que los grados estándar. La demanda regional sigue siendo desigual, con Europa manteniendo la mayor participación mientras que Asia-Pacífico se expande más rápido y atrae mayor atención comercial de los proveedores. La competencia en el mercado de malta de trigo sigue siendo moderada, con malteros establecidos que utilizan la calidad del producto, la producción certificada y la proximidad al cliente para defender su participación, al tiempo que se adentran en categorías adyacentes de ingredientes alimentarios.

Conclusiones Clave del Informe

- Por fuente, el convencional representó el 78,42% de la participación del mercado de malta de trigo en 2025, mientras que se prevé que el orgánico se expanda a una CAGR del 7,86% hasta 2031.

- Por forma, la Harina de Malta representó una participación del 45,62% del tamaño del mercado de malta de trigo en 2025, mientras que el Extracto Líquido de Malta tiene una proyección de crecimiento a una CAGR del 8,03% hasta 2031.

- Por aplicación, las Bebidas representaron una participación del 75,68% del tamaño del mercado de malta de trigo en 2025, mientras que se prevé que los Alimentos se expandan a una CAGR del 7,66% hasta 2031.

- Por geografía, Europa lideró con una participación de ingresos del 33,47% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 7,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Malta de Trigo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la industria global de elaboración artesanal de cerveza | +1.2% | Global, con crecimiento estructural concentrado en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Avances tecnológicos en los procesos de malteo | +0.9% | Global, con adopción temprana en Alemania, Bélgica y América del Norte | Largo plazo (≥ 4 años) |

| Creciente popularidad de las bebidas funcionales y nutricionales a base de malta | +1.0% | Global, liderado por Asia-Pacífico, Oriente Medio y América del Norte | Mediano plazo (2-4 años) |

| Demanda creciente de ingredientes premium para panadería | +0.8% | Global, más fuerte en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los productos de malta orgánica y especialidad | +1.0% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia creciente de los consumidores por ingredientes naturales y de etiqueta limpia | +0.7% | Global, liderado por América del Norte, Europa y Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Industria Global de Elaboración Artesanal de Cerveza

El mercado de malta de trigo sigue beneficiándose de la base de elaboración artesanal de cerveza, aunque las condiciones en los mercados maduros se volvieron más selectivas en 2025. Los volúmenes de las cervecerías artesanales de EE. UU. cayeron un 4% en 2025 hasta 22,034 millones de barriles, pero el sector aún contribuyó con 71,8 mil millones de USD a la economía y apoyó a más de 415.000 empleos, lo que demuestra que el canal sigue siendo comercialmente relevante para la demanda de malta de especialidad[1]Fuente: Brewers Association, "Un Año de Corrección para la Cerveza Artesanal, con Primeras Señales de Recuperación," Brewers Association, brewersassociation.org. Eso importa para el mercado de malta de trigo porque los estilos de cerveza a base de trigo dependen del perfil proteico, la turbidez y la sensación en boca que son más difíciles de replicar con formulaciones estándar basadas en cebada. El crecimiento también se está desplazando hacia regiones donde la adopción de cerveza de trigo parte de una base más baja, lo que mantiene abierto el espacio para nuevas captaciones de clientes en Asia-Pacífico y América del Sur. El resultado es un patrón de demanda donde los mercados desarrollados ofrecen profundidad y requisitos técnicos, mientras que los mercados emergentes ofrecen potencial de expansión. Los productores que ya apoyan a los cerveceros con asesoramiento en formulación, especificaciones consistentes y distribución local tienen una mejor posición a medida que los patrones de compra se vuelven más selectivos.

Avances Tecnológicos en los Procesos de Malteo

La mejora de procesos está ayudando al mercado de malta de trigo a reducir las pérdidas de tiempo, mejorar la consistencia y ampliar el rango de insumos de trigo utilizables. Una investigación publicada en Molecules en 2025 mostró que el grado de modificación hidrolítica y citolítica en las maltas de trigo variaba significativamente según el cultivar y el nivel de fertilización nitrogenada, lo que otorga a los malteros un mejor control sobre el rendimiento del extracto y las enzimas al adaptar la malta al uso final. Un estudio separado en Food and Bioproducts Processing encontró que el secado asistido por ultrasonido redujo el tiempo del proceso de malteo hasta en un 56% y mejoró la actividad de la alfa-amilasa hasta en un 88% en comparación con el secado en horno, al tiempo que mejoró el rendimiento en panificación en aplicaciones posteriores. Estos hallazgos son importantes porque el mercado de malta de trigo sirve tanto a cerveceros como a formuladores de alimentos, y cada grupo espera un control de proceso más estricto que antes. Un mejor diseño de procesos puede reducir la variabilidad, acortar los ciclos de producción y mejorar la adecuación entre las propiedades de la malta de trigo y las necesidades técnicas de los productos de panadería, bebidas y nutrición. Con el tiempo, eso desplaza la competencia desde el simple suministro de volumen hacia el control de especificaciones, la relevancia de la aplicación y la calidad de producto repetible.

Creciente Popularidad de las Bebidas Funcionales y Nutricionales a Base de Malta

El mercado de malta de trigo está experimentando una mayor demanda proveniente de usos que se sitúan fuera de la producción tradicional de cerveza. La demanda de los productores de alimentos y bebidas se está orientando hacia ingredientes reconocibles que puedan añadir sabor, cuerpo, dulzura y valor nutricional sin depender de etiquetas de sonido sintético. Esta es una de las razones por las que el mercado de malta de trigo está atrayendo mayor interés de los fabricantes de bebidas fortificadas, bebidas a base de malta y formulaciones orientadas a la nutrición que necesitan tanto funcionalidad de procesamiento como un perfil de ingrediente familiar. La señal más fuerte dentro del conjunto de datos actual es que los Alimentos están creciendo más rápido que el mercado general al 7,66% hasta 2031, lo que apunta a una base comercial más amplia más allá de la elaboración de cerveza. Muntons reportó resultados financieros anuales récord en 2025 y vinculó el desempeño a una fuerte demanda de ingredientes malteados en los mercados globales de alimentos y bebidas, lo que respalda la visión de que la demanda no relacionada con la elaboración de cerveza se está volviendo más relevante para los proveedores. Como resultado, el mercado de malta de trigo se está volviendo más equilibrado, con un crecimiento vinculado tanto a la tradición de las bebidas como a la innovación impulsada por ingredientes.

Crecimiento de los Productos de Malta Orgánica y de Especialidad

Los grados orgánicos y de especialidad están reformando la combinación de valor en el mercado de malta de trigo. El atractivo no es solo de cara al consumidor, porque los insumos certificados y trazables también ayudan a los fabricantes de alimentos a cumplir con los estándares internos de abastecimiento y a simplificar el posicionamiento del producto en los canales minoristas premium. Muntons lanzó la Malta Climáticamente Positiva en BeerX 2025 y señaló que el producto ofrecía hasta un 30% menos de emisiones de CO2 por tonelada que el promedio de malta del Reino Unido, mostrando cómo las credenciales de sostenibilidad se están empaquetando junto con el posicionamiento de malta premium en lugar de tratarse como una oferta separada. Weyermann también puso en marcha un molino de harina de malta en septiembre de 2025 con grados certificados orgánicos Bioland y Demeter, lo que muestra que la capacidad orgánica se está integrando en las plataformas operativas principales en lugar de gestionarse como una actividad secundaria [2]. Esta combinación de certificación, trazabilidad y especialización de productos respalda segmentos de demanda de mayor valor en todo el mercado de malta de trigo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de la malta de cebada y otras alternativas de malta | -0.8% | Global, más aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad alimentaria y calidad | -0.5% | Global, con mayor intensidad de cumplimiento en la UE y América del Norte | Mediano plazo (2-4 años) |

| Disponibilidad limitada de trigo malteador de alta calidad | -0.7% | Europa, particularmente el Reino Unido y Alemania; efecto secundario en América del Norte | Mediano plazo (2-4 años) |

| Competencia creciente de alternativas enzimáticas y de sabor | -0.4% | Global, principalmente en aplicaciones industriales de alimentos y bebidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de la Malta de Cebada y Otras Alternativas de Malta

El mercado de malta de trigo sigue compitiendo contra una base de malta de cebada más grande y consolidada en muchos programas de elaboración de cerveza convencionales. La cebada ofrece un caso de uso estándar más amplio para las lagers y los estilos de cerveza de mayor volumen, lo que limita hasta qué punto la malta de trigo puede penetrar en la elaboración de cerveza de alto volumen solo por precio. En el procesamiento de alimentos, algunos compradores industriales también pueden recurrir a sistemas enzimáticos o insumos de cereales alternativos cuando el costo, el control del color o la simplicidad del procesamiento importan más que el reconocimiento de ingredientes de etiqueta limpia. Esto significa que el mercado de malta de trigo tiende a rendir mejor donde los compradores buscan sabor diferenciado, textura, procedencia o certificación en lugar del insumo fermentable o funcional de menor costo. La ventaja comercial es que estos nichos suelen tener mejores márgenes, pero la contrapartida es una base direccionable más pequeña que las categorías estándar lideradas por cebada. Los proveedores que pueden documentar la actividad enzimática, el origen y la certificación tienen más posibilidades de defender su negocio cuando los compradores comparan la malta de trigo con sustitutos.

Disponibilidad Limitada de Trigo Malteador de Alta Calidad

La calidad de los insumos sigue siendo una restricción práctica para el mercado de malta de trigo porque el rendimiento del producto depende en gran medida de las características del grano y la consistencia del suministro. AHDB informó en junio de 2026 que el área de cebada del Reino Unido cayó a su nivel más bajo en 16 años y que la proporción de variedades aprobadas para malteo disminuyó al 62% desde el 65% en 2025 y el 68% en 2024, lo que apunta a un apoyo más débil para el suministro de grano malteador de alta especificación en términos más generales [2]Fuente: AHDB, "Perspectiva del Analista, Panorama Mixto para los Cultivos a Medida que el Área de Cebada de Gran Bretaña Cae," AHDB, ahdb.org.uk. El Servicio Agrícola Exterior del USDA también informó que el uso de cereales para alimentos, almidón e industria del Reino Unido se prevé en 1,70 MMT en 2026-27, frente a 1,96 MMT en 2025-26, lo que refleja una demanda más débil de los canales de elaboración de cerveza, malteo y destilación[3]Fuente: Servicio Agrícola Exterior del USDA, "Informe Anual de Granos y Piensos, Reino Unido," Servicio Agrícola Exterior del USDA, apps.fas.usda.gov. Si bien estas cifras no se limitan al trigo, siguen siendo relevantes para el mercado de malta de trigo porque la reducción del incentivo para los productores puede debilitar las perspectivas de suministro de grano malteador de alta calidad con el tiempo. Eso aumenta el valor de los acuerdos de abastecimiento a largo plazo, los productores certificados y una selección de calidad más estricta. Los proveedores con una disciplina de adquisición de granos más sólida estarán mejor posicionados si el trigo de alta especificación se vuelve más difícil de conseguir en las principales regiones de abastecimiento europeas.

Volatilidad de los Precios del Trigo

Las fluctuaciones en el precio del trigo crean presión sobre los márgenes de los productores de malta al tiempo que complican las negociaciones de contratos a largo plazo con los clientes intermedios, particularmente en aplicaciones sensibles al precio como la panificación industrial. La dinámica reciente del mercado del trigo refleja la convergencia de la volatilidad climática, las tensiones geopolíticas y las incertidumbres de la política comercial que amplían las oscilaciones de precios más allá de las normas históricas, según la Asociación de Trigo de los Estados Unidos. La OCDE proyecta una volatilidad continua de los precios del trigo hasta 2030, impulsada por los impactos del cambio climático en las principales regiones productoras y la evolución de las relaciones comerciales entre los principales exportadores e importadores. Esta inestabilidad de precios obliga a los productores de malta a implementar sofisticadas estrategias de cobertura y acuerdos de abastecimiento flexibles, aumentando la complejidad operativa y los requisitos de capital. El impacto resulta más severo para los malteros más pequeños que carecen de los recursos financieros para gestionar el riesgo de materias primas de manera efectiva, lo que podría acelerar la consolidación de la industria a medida que las ventajas de escala se vuelven más pronunciadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Escala Convencional se Encuentra con el Impulso Orgánico

La malta de trigo convencional representó el 78,42% de la participación del mercado de malta de trigo en 2025, mientras que se proyecta que la malta de trigo orgánica se expanda a una CAGR del 7,86% hasta 2031. La brecha de tamaño muestra que el mercado de malta de trigo sigue dependiendo del suministro convencional para la elaboración de cerveza convencional y los usos alimentarios de mayor volumen donde la eficiencia de costos y el abastecimiento establecido siguen siendo decisivos. Los grados convencionales se benefician de una infraestructura de producción madura, una familiaridad estable de los compradores y una mayor disponibilidad en los canales comerciales. Esas fortalezas mantienen a la malta de trigo convencional en el centro de la base de volumen actual, especialmente donde los equipos de adquisiciones priorizan un suministro confiable sobre las afirmaciones premium.

La malta de trigo orgánica está creciendo más rápido porque la ecuación de valor es diferente en las aplicaciones premium de la industria de malta de trigo. El segmento respalda mejores precios porque los compradores a menudo tratan el abastecimiento certificado, la trazabilidad y el posicionamiento de etiqueta más limpia como parte de la oferta del producto en lugar de una mejora opcional. El mercado de malta de trigo se está dividiendo, por tanto, en un carril convencional orientado a la escala y un carril orgánico orientado al valor, siendo este último el que encuentra mayor tracción en bebidas artesanales, nutrición infantil y otras formulaciones alimentarias premium. La puesta en marcha en septiembre de 2025 por parte de Weyermann de un molino de harina de malta con grados certificados orgánicos Bioland y Demeter muestra que los proveedores líderes están incorporando flexibilidad certificada en los activos principales a medida que la demanda se desplaza hacia requisitos de clientes más especializados.

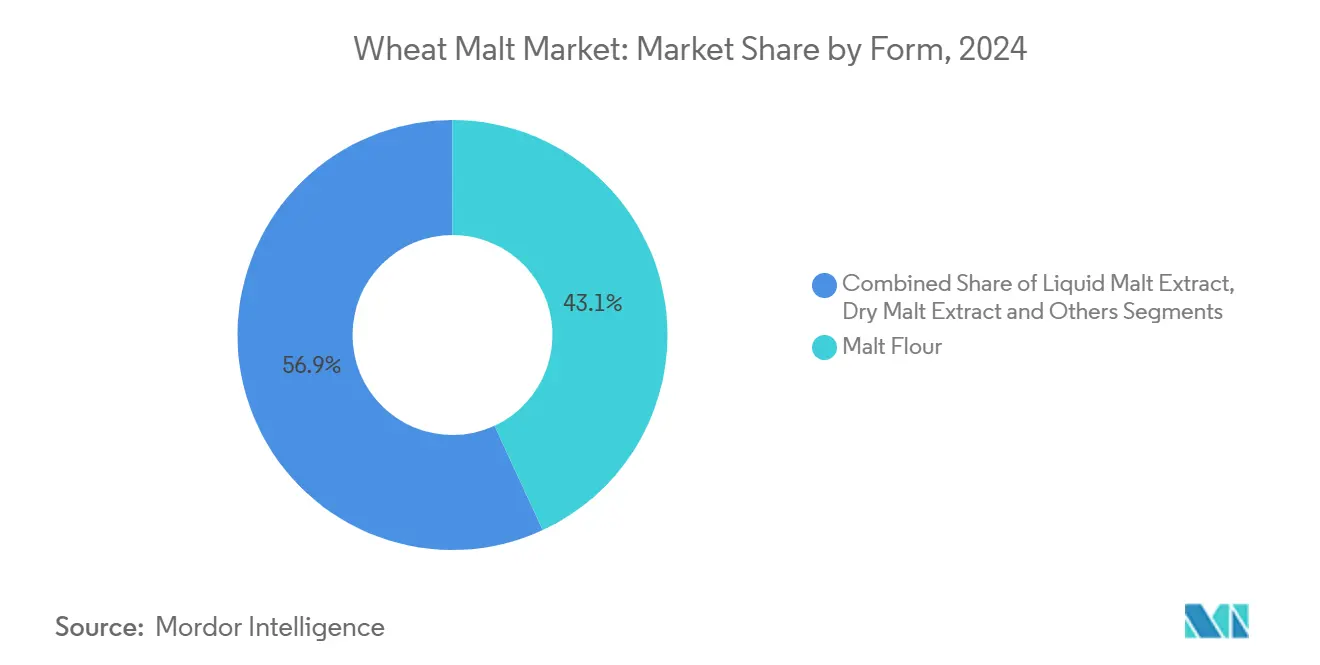

Por Forma: La Harina de Malta Ancla la Demanda, el Extracto Líquido de Malta Lidera el Crecimiento

La Harina de Malta representó el 45,62% del valor de mercado en 2025, mientras que se prevé que el Extracto Líquido de Malta se expanda a una CAGR del 8,03% hasta 2031. Esta división refleja una realidad operativa básica en el mercado de malta de trigo, donde los formatos secos siguen profundamente integrados en los sistemas de ingredientes establecidos mientras que los formatos líquidos ganan terreno en aplicaciones que valoran la precisión de dosificación y la comodidad del proceso. La Harina de Malta sigue siendo el ancla porque es versátil, fácil de almacenar y compatible con las rutinas de panadería, elaboración de cerveza y fabricación de alimentos que ya utilizan el manejo de ingredientes secos. Su papel es especialmente sólido donde los productores necesitan un formato que se mezcle fácilmente en las formulaciones y pueda moverse a través de las cadenas de suministro existentes sin rediseño de procesos.

El Extracto Líquido de Malta está creciendo más rápido porque se adapta a las líneas de producción modernas que priorizan la consistencia, la menor complejidad de manejo y una integración más fácil en el procesamiento continuo. El mercado de malta de trigo se está beneficiando de ese cambio porque los formatos líquidos pueden servir tanto a la producción de bebidas premium como a las líneas de fabricación de alimentos que requieren una funcionalidad estable y lista para usar. El Extracto Seco de Malta mantiene una posición intermedia importante, especialmente donde la vida útil, la simplicidad del transporte y la practicidad de exportación importan más que la comodidad inmediata de dosificación. El resultado es una combinación de formatos donde ningún formato único resuelve todas las necesidades, pero cada uno cumple un papel operativo distinto en los diferentes usos finales.

Por Aplicación: Las Bebidas Impulsan el Volumen, los Alimentos Aceleran la Creación de Valor

Las Bebidas representaron el 75,68% de la participación del tamaño del mercado de malta de trigo en 2025, mientras que se prevé que los Alimentos crezcan a una CAGR del 7,66% hasta 2031. La escala de las bebidas refleja el papel histórico de la malta de trigo en los estilos de cerveza que dependen de la turbidez, la sensación en boca y la contribución proteica, particularmente donde el carácter del trigo es central para el perfil del producto final. Esto mantiene la demanda de bebidas en el núcleo del mercado de malta de trigo, incluso cuando algunas regiones cerveceras maduras muestran un impulso de volumen más lento que antes. Las bebidas alcohólicas siguen siendo el mayor uso dentro de este segmento, pero las bebidas no alcohólicas a base de malta también están contribuyendo a una mayor relevancia comercial en mercados que valoran la nutrición, el sabor y los indicios de ingredientes familiares.

Los Alimentos están creciendo más rápido porque la malta de trigo puede realizar varios trabajos a la vez en la formulación. Puede favorecer el dorado, el desarrollo del sabor, la suavidad, la dulzura y una etiqueta de ingrediente más natural en productos de panadería y categorías adyacentes. Esa combinación le da al mercado de malta de trigo una ruta más sólida hacia la panadería, la confitería y otras categorías de alimentos procesados donde la reformulación es activa y el escrutinio de ingredientes está aumentando. La categoría también se beneficia del hecho de que la demanda de alimentos a menudo se comporta de manera diferente a la demanda de elaboración de cerveza, lo que ayuda a suavizar la exposición a los ingresos para los proveedores que sirven a ambos canales.

Análisis Geográfico

Europa retuvo el 33,47% de la participación del mercado de malta de trigo en 2025, convirtiéndose en la mayor base regional en la estructura de categoría actual. La región se beneficia de tradiciones cerveceras de trigo bien establecidas, una densa capacidad de malteo de especialidad y una base de clientes que comprende el valor de las características diferenciadas de la malta. Eso mantiene al mercado de malta de trigo bien respaldado en países con sólidas culturas cerveceras y canales activos de ingredientes premium. Europa también destaca porque los proveedores líderes están utilizando la región como base para una especialización de mayor valor en lugar de solo para la producción de malta estándar. La puesta en marcha del molino de harina de malta de Weyermann en septiembre de 2025 en Bamberg y el trabajo continuo de Muntons en torno a la sostenibilidad y la diferenciación de productos muestran cómo los productores europeos están extendiendo la categoría hacia el espacio de ingredientes alimentarios premium, además de la elaboración de cerveza.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de malta de trigo, con una CAGR proyectada del 7,89% hasta 2031. El crecimiento en esta región es más amplio que un solo canal porque la demanda de elaboración de cerveza, la demanda de panadería y la demanda de bebidas a base de malta están aumentando juntas en varios mercados. Eso da a los proveedores múltiples formas de participar, lo que es importante cuando la adopción por parte de los clientes todavía se está extendiendo desde una base más baja. El papel regional en el mercado de malta de trigo se está volviendo, por tanto, más estratégico, no solo porque está creciendo más rápido, sino también porque puede respaldar aplicaciones tanto de bebidas como de alimentos al mismo tiempo.

América del Norte sigue siendo estructuralmente importante para el mercado de malta de trigo porque todavía cuenta con un gran ecosistema de elaboración de cerveza de especialidad y compradores de ingredientes establecidos. La Brewers Association reportó 9.578 cervecerías en operación en los Estados Unidos en 2025, lo que muestra que la base comercial sigue siendo considerable incluso después de un año más difícil para los volúmenes. Briess Malt & Ingredients celebró su 150 aniversario en 2026, y Manitowoc, Wisconsin, fue designada la "Capital Mundial de la Malta de Especialidad", lo que refleja la profundidad de la capacidad de malta de especialidad en la región. América del Sur sigue siendo una apuesta emergente en el mercado de malta de trigo, con margen para crecer tanto en elaboración de cerveza como en usos de grado alimentario a medida que la adopción local se profundiza. Oriente Medio y África también siguen siendo relevantes, especialmente donde las bebidas de malta no alcohólicas respaldan la demanda de poblaciones jóvenes y canales minoristas en expansión.

Panorama Competitivo

El mercado de malta de trigo muestra una concentración moderada, con un grupo visible de productores establecidos junto a muchos proveedores regionales que sirven a cerveceros locales y fabricantes de alimentos. Los actores más grandes no compiten únicamente en precio, porque los clientes premium esperan cada vez más especificaciones consistentes, producción certificada y soporte técnico. Esto hace que los sistemas de calidad y la amplitud de productos sean herramientas competitivas más importantes en el mercado de malta de trigo que la simple escala por sí sola. Los productores europeos siguen siendo prominentes porque combinan la experiencia histórica en malta con capacidades en expansión de ingredientes alimentarios. Al mismo tiempo, los proveedores norteamericanos siguen siendo relevantes donde las maltas de especialidad, el servicio al cliente y la flexibilidad de aplicación son decisivos para los compradores.

Las acciones recientes de las empresas muestran que la estrategia en el mercado de malta de trigo se está moviendo en 2 direcciones claras: premiumización y expansión hacia categorías adyacentes. El lanzamiento del molino de harina de malta de Weyermann en septiembre de 2025 muestra un movimiento directo hacia aplicaciones de panadería e ingredientes alimentarios desde una sólida base de herencia cervecera. El lanzamiento de la Malta Climáticamente Positiva de Muntons en marzo de 2025 muestra cómo el posicionamiento de sostenibilidad se está utilizando para fortalecer el atractivo de los productos premium para los clientes cerveceros. La asociación de Muntons con Best Way Foods Ukraine en septiembre de 2025 también muestra cómo los proveedores están ampliando el alcance comercial a través de relaciones de distribución y canales de ingredientes en lugar de depender únicamente de la demanda doméstica.

El campo competitivo más amplio en el mercado de malta de trigo incluye muchos actores más pequeños o regionales que siguen siendo relevantes porque las necesidades de los clientes son a menudo locales y específicas de la aplicación. Los compradores pueden valorar ciclos de entrega más cortos, programas de grano de identidad preservada o una colaboración técnica más estrecha tanto como la gran escala global. Esto crea espacio para que los productores especializados compitan eficazmente cuando comprenden en detalle los requisitos de los clientes de cervecería, panadería o nutrición. También significa que el mercado de malta de trigo no está bloqueado en un comportamiento de ganador único, aunque las marcas establecidas todavía disfrutan de visibilidad y confianza.

Líderes de la Industria de Malta de Trigo

Richardson International Limited

Bindewald & Gutting Verwaltungs-GmbH

Interquell cereals GmbH

InVivo Group

VIVESCIA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: IREKS GmbH adquirió una parcela de terreno de 13.000 m² en Chitila, cerca de Bucarest, Rumanía, en un acuerdo intermediado por Cushman & Wakefield Echinox, con planes de desarrollar una sede administrativa, un centro de clientes y un almacén logístico. La expansión respalda el continuo crecimiento de la empresa en Europa del Este y su doble posicionamiento como proveedor de ingredientes para panadería y malta en más de 90 países.

- Abril de 2025: Great Western Malting (parte de la familia Soufflet Malt) lanzó dos nuevos productos impulsados por los cerveceros: Malta de Trigo de Bajo Color y Malta Chit. La Malta de Trigo de Bajo Color proporciona a los cerveceros una malta que ofrece el máximo cuerpo y retención de espuma manteniendo el color de la cerveza al mínimo, ideal para estilos de cerveza turbia como las Hefeweizens y las IPAs. La Malta Chit es una malta ligeramente procesada y rentable que potencia la estabilidad de la espuma y la sensación en boca, diseñada como alternativa local a la malta chit importada.

- Febrero de 2025: Riverbend Malt House se convirtió en la primera maltería en recibir certificación de terceros para la agricultura regenerativa en 2024 y lanzó la Malta Certificada Regenified. Se afirmó que este producto se alineaba con la creciente demanda de sostenibilidad, ofreciendo malta producida bajo prácticas agrícolas regenerativas que enfatizan la gestión ambiental y la salud del suelo.

- Enero de 2025: Durst Malz lanzó una selección de maltas alemanas auténticas para los cerveceros artesanales de América del Norte. La línea incluía seis maltas premium como Malta Munich Oscura 40 EBC, Malta Munich 20 EBC, Malta Pale Ale, Malta Pilsen, Malta Viena y Malta de Trigo. La Malta de Trigo añade cuerpo, turbidez y una suave sensación en boca a las Hefeweizens y Weissbiers.

Alcance del Informe Global del Mercado de Malta de Trigo

| Malta de Trigo Convencional |

| Malta de Trigo Orgánica |

| Harina de Malta |

| Extracto Líquido de Malta |

| Extracto Seco de Malta |

| Otros |

| Bebidas Alcohólicas |

| Productos de Panadería |

| Confitería |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Fuente | Malta de Trigo Convencional | |

| Malta de Trigo Orgánica | ||

| Por Forma | Harina de Malta | |

| Extracto Líquido de Malta | ||

| Extracto Seco de Malta | ||

| Otros | ||

| Por Aplicación | Bebidas Alcohólicas | |

| Productos de Panadería | ||

| Confitería | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para la malta de trigo hasta 2031?

El mercado de malta de trigo fue valorado en 5,46 mil millones de USD en 2025, se sitúa en 5,76 mil millones de USD en 2026 y se proyecta que alcance 8,15 mil millones de USD en 2031 a una CAGR del 6,05%.

¿Qué área de uso final contribuye con los mayores ingresos?

Las Bebidas siguen siendo la mayor aplicación, representando el 75,68% del valor total en 2025, lo que mantiene a la elaboración de cerveza y las bebidas a base de malta en el centro de la demanda de la categoría.

¿Qué segmento está creciendo más rápido por aplicación?

Los Alimentos son la aplicación de más rápido crecimiento con una CAGR del 7,66% hasta 2031, respaldados por usos en panadería, confitería, nutrición infantil y alimentos funcionales.

¿Qué forma de producto lidera la categoría hoy?

La Harina de Malta representó el 45,62% del valor de mercado en 2025 porque se adapta a los sistemas de ingredientes secos establecidos en panadería, elaboración de cerveza y procesamiento de alimentos.

¿Cómo están dando forma los objetivos de sostenibilidad a la competencia?

Los objetivos de Alcance 3 de los cerveceros impulsan a los malteros hacia las energías renovables y la agricultura regenerativa, dando ventaja en la adjudicación de contratos a las empresas con reducciones de emisiones verificadas.

¿Qué papel desempeña la innovación en las variedades de malta de trigo?

El mejoramiento asistido por aprendizaje automático ha reducido los ciclos de desarrollo a 5-7 años, permitiendo enzimas y rasgos de resiliencia climática adaptados a las necesidades del malteado.

Última actualización de la página el: