Tamaño y Participación del Mercado de Seguros de Vida y No Vida

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

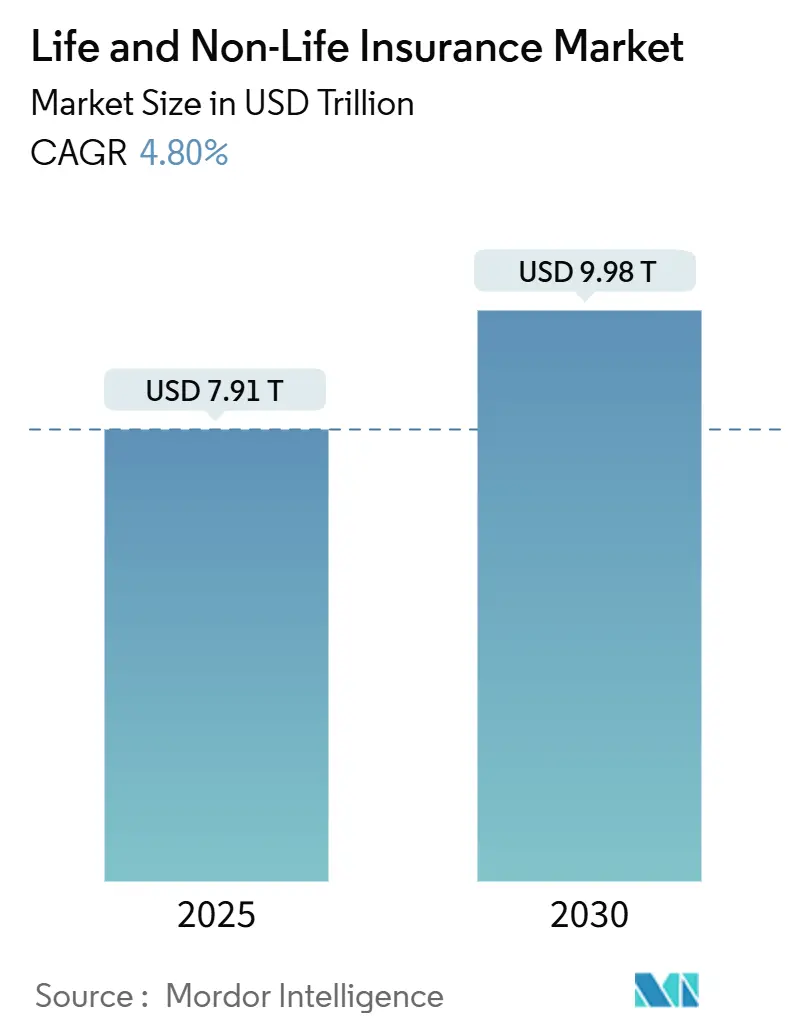

| Tamaño del Mercado (2025) | 7.91 Billones de dólares |

| Tamaño del Mercado (2030) | 9.98 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.80% CAGR |

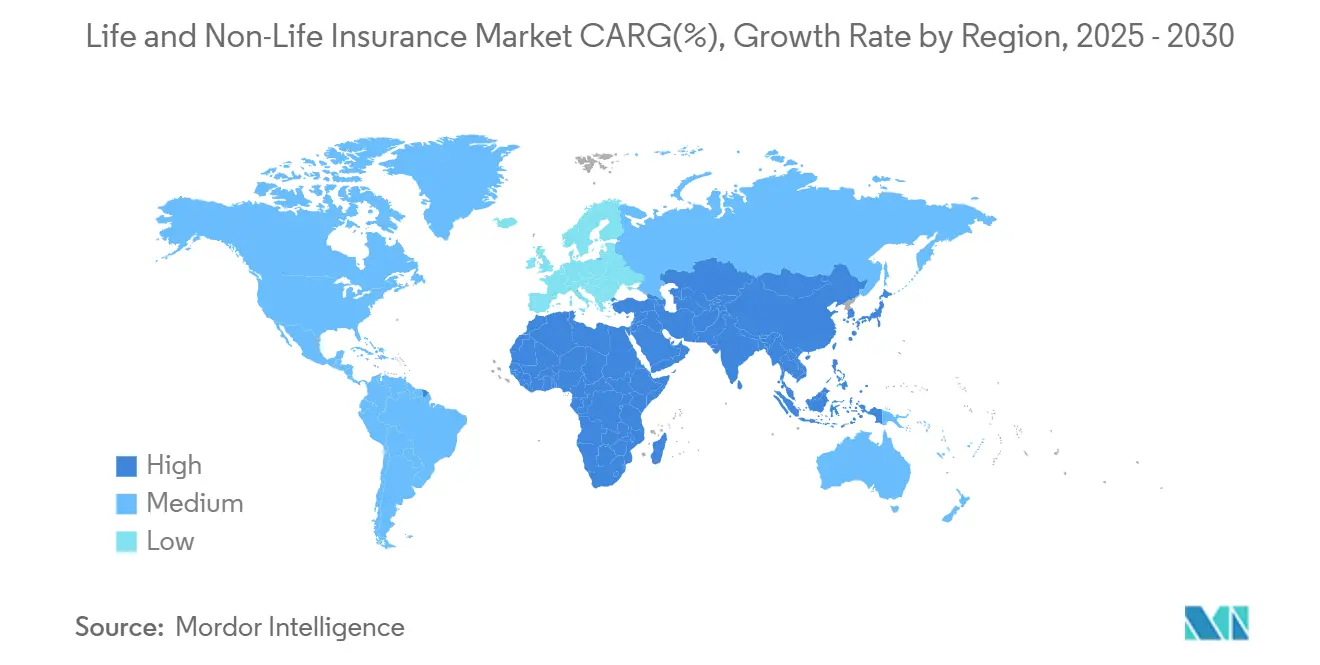

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida por Mordor Intelligence

El mercado global de seguros de vida y no vida alcanzó los USD 7,91 billones en 2025 y se prevé que ascienda a USD 9,98 billones en 2030, expandiéndose a una CAGR del 4,8%; la proyección del tamaño del mercado refleja la creciente demanda en clases de riesgo tanto personales como comerciales. La presión regulatoria, la suscripción impulsada por inteligencia artificial y la innovación de productos orientada al clima son las principales fuerzas que reescriben las reglas competitivas, mientras que la distribución digital comprime las cadenas de valor y eleva los estándares de eficiencia en costos. Las aseguradoras en regiones maduras aceleran las iniciativas de precios conductuales para defender la rentabilidad, mientras que las economías emergentes aprovechan los microseguros integrados y los ecosistemas de dinero móvil para cerrar las brechas de protección de larga data. Los planes de automóvil basados en telemática, los productos de pensión vinculados a unidades y las soluciones paramétricas de catástrofes sustentan colectivamente esta transformación, reforzando las perspectivas de crecimiento a mediano plazo del mercado de seguros de vida y no vida. El apetito de los inversores se mantiene boyante a medida que las aseguradoras con bajo consumo de capital y habilitadas por software demuestran plazos de equilibrio más rápidos que sus pares tradicionales.

Conclusiones Clave del Informe

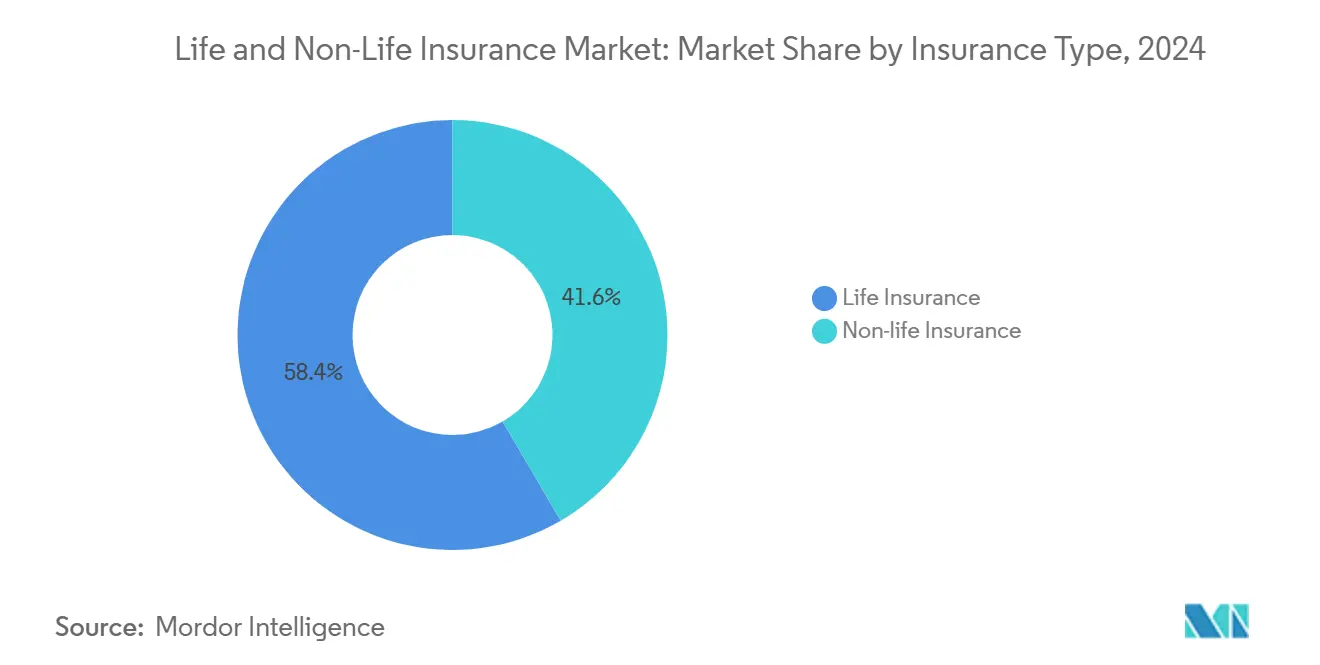

- Por tipo de seguro, los productos de no vida representaron el 58,43% de la participación del mercado de seguros de vida y no vida en 2024. En comparación, se prevé que el seguro de vida se expanda a una CAGR del 5,45% hasta 2030, la más rápida de cualquier segmento principal.

- Por segmento de clientes, el minorista representó el 65,46% del tamaño del mercado de seguros de vida y no vida en 2024, mientras que el negocio corporativo lidera con una CAGR del 6,54% hasta 2030.

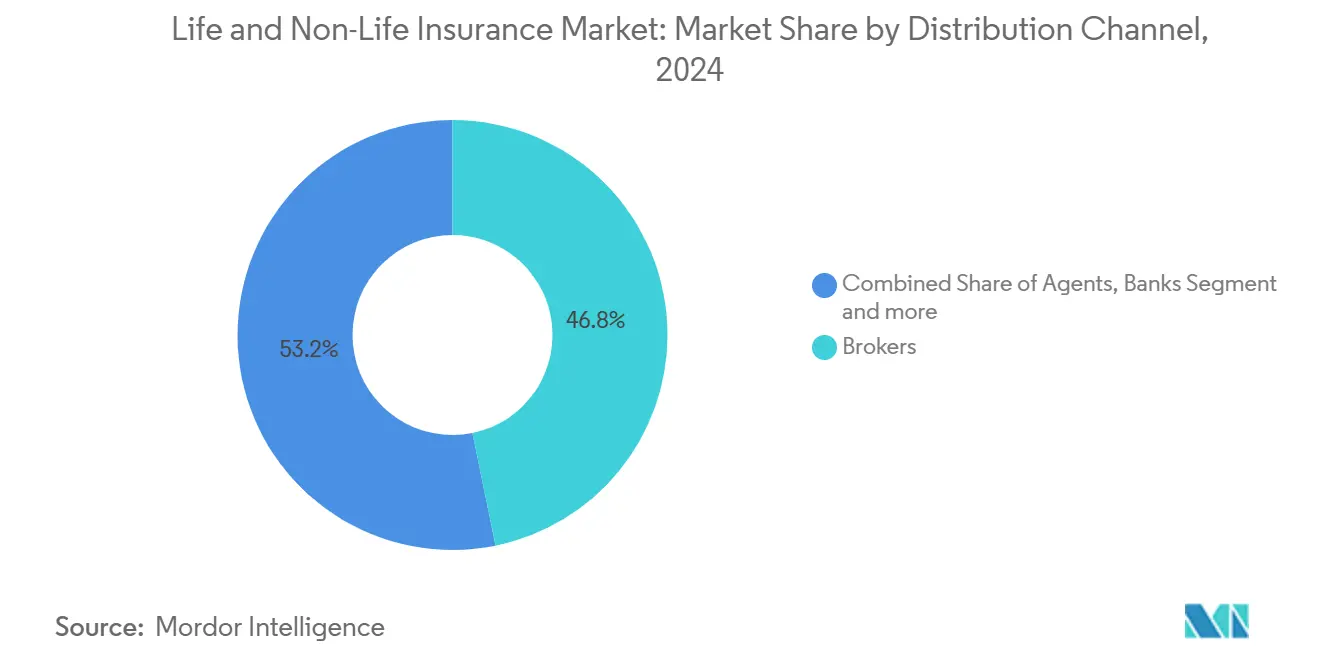

- Por canal de distribución, los corredores captaron una participación de ingresos del 46,76% en 2024; las ventas directas superan a todos los demás canales con una CAGR del 6,75% hasta 2030.

- Por región, América del Norte concentró el 38,43% de las primas de 2024, mientras que se proyecta que Asia-Pacífico crezca un 7,34% anual hasta 2030.

Tendencias e Información del Mercado Global de Seguros de Vida y No Vida

Creciente Demanda de Pensiones de Clase Media para Productos de Vida Vinculados a Unidades

Los 1.800 millones de consumidores de ingresos medios de Asia priorizan cada vez más el ahorro para la jubilación. Las primas de ULIP de India alcanzaron los USD 45.000 millones en 2024, un 28% más que el año anterior, mientras que China registró un crecimiento del 22% a pesar de las normas más estrictas sobre productos vinculados a inversiones[1]Autoridad de Regulación y Desarrollo de Seguros de India, "Informe Anual 2024," irdai.gov.in. Las cohortes más jóvenes prefieren estructuras híbridas de protección más inversión frente a las pólizas de término puro, lo que impulsa a las aseguradoras a lanzar carteras con temática ESG en mercados como Corea del Sur y Singapur. El cambio reduce la dependencia de las pensiones estatales y empuja a las oficinas de vida hacia ingresos basados en comisiones, apoyando mayores ratios de eficiencia de capital y fortaleciendo la trayectoria de rentabilidad del mercado de seguros de vida y no vida.

Coberturas de Propiedad Resilientes al Clima tras Medidas Regulatorias

El mandato de divulgación de riesgo climático de Australia en 2024 obligó a las aseguradoras a someter a pruebas de estrés la solvencia de sus carteras frente a escenarios de 1 en 200 años, lo que impulsó el rápido despliegue de coberturas paramétricas de inundaciones, incendios forestales y ciclones. La Agencia de Servicios Financieros de Japón impuso un colchón de solvencia del 150% para las carteras expuestas a catástrofes, catalizando la adopción de imágenes satelitales y automatización de reclamaciones habilitada por cadena de bloques que redujo los tiempos de liquidación de semanas a días[2]Autoridad de Regulación Prudencial de Australia, "Requisitos de Divulgación de Riesgo Climático 2024," apra.gov.au. Las primas paramétricas crecieron un 45% en toda la región APAC en 2024, favoreciendo a las aseguradoras con modelos avanzados de riesgos y empujando a los actores tradicionales a reajustar precios o abandonar geografías de alto riesgo.

Integración de Microseguros en Plataformas de Comercio Electrónico

La penetración de los microseguros en el África subsahariana alcanzó el 12% en 2024, impulsada por billeteras móviles y ofertas integradas en el proceso de pago que reducen la fricción de distribución a casi cero. BIMA ya protege a 45 millones de personas en 15 países, mientras que Milvik cubre a 2,8 millones de conductores de plataformas de transporte[3]BIMA, "Informe Anual 2024," bima.com. Con primas mensuales a partir de USD 0,50, los operadores móviles amplían sus ingresos mediante comisiones de seguros y reducen la rotación de clientes a través de servicios de valor añadido. Nigeria lidera la adopción con 8,5 millones de pólizas activas, demostrando que la vía integrada puede superar a las redes de agencias y abrir un canal hacia pólizas más completas a medida que aumentan los ingresos disponibles.

Adopción de Seguros de Automóvil Basados en el Uso en América del Norte y Europa

La penetración de la telemática se situó en el 23% en América del Norte y el 18% en Europa en 2024, desplazando el paradigma de precios de los indicadores demográficos a la puntuación conductual en tiempo real. Progressive procesó 15 millones de pólizas de telemática activas que generaron márgenes un 40% superiores en comparación con los contratos de automóvil tradicionales, mientras que sus pares europeos lograron una frecuencia de siniestros un 12% menor gracias a los bucles de retroalimentación de coaching en el vehículo[4]Progressive Corporation, "Informe Anual 2024," progressive.com. Los reguladores respaldaron el modelo para frenar las estructuras tarifarias discriminatorias, y las recientes plantillas de consentimiento del RGPD desbloquearon flujos de datos fluidos en toda la UE. Con los datos continuos de kilometraje y frenado ya normalizados en los flujos de trabajo de suscripción, es probable que los productos de prima fija se conviertan en ofertas de nicho reservadas para grupos de riesgo residual para 2028.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de márgenes por bajas tasas de interés | −0.7% | Japón; expansión a otros mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento de los costos de reaseguro de catástrofes | −0.5% | Estados costeros de EE. UU. | Corto plazo (≤ 2 años) |

| Litigios de bancaseguros | −0.4% | América Latina | Mediano plazo (2-4 años) |

| Límites de privacidad de datos en precios conductuales | −0.3% | Europa y Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de Márgenes por Bajas Tasas de Interés en Japón

Los rendimientos persistentemente negativos redujeron los retornos promedio de inversión de las carteras de vida japonesas al 1,2% en 2024, obligando a las aseguradoras a elevar las tasas de primas hasta un 15% y a eliminar los rendimientos garantizados en los contratos de vida entera heredados suscritos en épocas de tasas más altas, acelerando el giro hacia bonos extranjeros, rentas vitalicias variables y productos en moneda extranjera. Dado que los perfiles demográficos y de rendimiento son similares, las oficinas de vida en Europa Occidental experimentan un estrés de rentabilidad paralelo, lo que aumenta la urgencia de diversificar las asignaciones de activos y reducir las garantías intensivas en capital. Este cambio subraya el papel cada vez mayor de la diversificación internacional para mantener los ratios de solvencia en condiciones de rendimientos bajos prolongados. Al mismo tiempo, los reguladores supervisan de cerca los riesgos sistémicos que plantean las reasignaciones a gran escala hacia activos extranjeros de mayor volatilidad.

Aumento de los Costos de Reaseguro de Catástrofes en las Líneas de Propiedad Costera de EE. UU.

El reaseguro de catástrofes para las exposiciones costeras de EE. UU. aumentó un 35% en 2024, elevando las tasas de propietarios de viviendas en Florida un 42% interanual y llevando a grandes aseguradoras multiestatales a dejar de suscribir nuevas pólizas costeras. La pérdida asegurada de USD 50.000 millones del huracán Ian en 2022 y la factura de USD 28.000 millones del huracán Debby en 2024 reajustaron drásticamente los riesgos de Florida y la Costa del Golfo, tensando los mercados residuales estatales. La limitada entrada de capital en los tramos de retrocesión obliga a los cedentes a retener mayores participaciones netas, reduciendo la capacidad de suscripción precisamente donde el desarrollo inmobiliario está en auge, lo que frena el potencial de expansión de los ingresos en la subclase de no vida más grande del mercado de seguros de vida y no vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Los Productos de Vida Ganan Impulso por la Demanda de Pensiones

La cobertura de vida registró una perspectiva de CAGR del 5,45%, superando al mercado más amplio de seguros de vida y no vida a pesar de que el no vida mantuvo una participación del 58,43% en 2024. El diferencial de crecimiento proviene de la brecha de planificación de jubilación de la clase media asiática, que elevó el volumen de ULIP un 32% en India y un 28% en el sudeste asiático en 2024. A nivel de segmento, los ULIP ahora contribuyen con el 52% de las nuevas primas de vida en las economías asiáticas de rápido crecimiento, mientras que las ventas tradicionales de vida entera se estancan en medio de la compresión de rendimientos en los países desarrollados. Las aseguradoras refinan sus combinaciones de productos hacia rentas vitalicias variables, dotaciones vinculadas a renta variable y fondos con criterios ESG que resuenan entre los asegurados más jóvenes. Mientras tanto, el tamaño del mercado de seguros de vida y no vida para las líneas de no vida continúa aumentando, con el automóvil y la salud representando el 61% de las primas de no vida, pero los márgenes de beneficio en los libros de propiedad sensibles al clima se reducen a medida que aumenta la frecuencia de pérdidas por catástrofes.

El crecimiento del no vida sigue impulsado por las normas obligatorias de automóvil, los descuentos por telemática y la expansión de la salud respaldada por el gobierno en las economías emergentes. La puntuación de kilometraje por telemática creó una ventaja de 2 puntos en el ratio de siniestralidad frente a las pólizas de tarifa plana en 2024. Las primas de seguro de salud aumentaron un 14% en mercados donde la infraestructura de salud pública es deficiente, especialmente en Indonesia y Nigeria. Las líneas de responsabilidad civil se benefician de los mayores estándares de gobernanza corporativa y las exposiciones a litigios transfronterizos. Las líneas especializadas como el ciberseguro y el crédito comercial muestran un crecimiento anual de dos dígitos, pero la participación agregada en el mercado de seguros de vida y no vida sigue siendo inferior al 5%, dejando amplio espacio para la innovación de productos.

Por Segmento de Clientes: La Sofisticación del Riesgo Corporativo Acelera la Adopción

Los programas corporativos representaron el 34,54% de las primas globales en 2024 y se prevé que se expandan un 6,54% anual hasta 2030, el más rápido entre las clases de clientes. Las multinacionales buscan cada vez más capas paramétricas de interrupción de negocio y torres de ciberseguro tras los eventos pandémicos y de ransomware que pusieron de manifiesto la fragilidad de las cadenas de suministro. Las pólizas de responsabilidad de directores y funcionarios y de deterioro ambiental ganan terreno a medida que se endurecen las normas de divulgación ESG. La agrupación de asesoramiento en gestión de riesgos permite a los corredores cobrar honorarios más elevados y refuerza la fidelización en la renovación. En consecuencia, la participación del mercado de seguros de vida y no vida vinculada a compradores corporativos aumenta hasta 2030, aunque el minorista sigue dominando en términos absolutos.

La demanda minorista se mantiene resiliente pero sensible al precio. Los seguros integrados en carritos de comercio electrónico y aplicaciones de transporte por plataforma canalizan a millones de compradores por primera vez en África y el sudeste asiático. Las coberturas de accidentes y dispositivos de bajo importe cultivan la confianza y los datos que posteriormente se convierten en planes de automóvil y salud de mayor margen. La incorporación digital reduce los costos de adquisición hasta un 60% en comparación con las ventas a través de agentes, liberando presupuestos de marketing para ofertas personalizadas que mejoran el valor de vida del cliente.

Por Canal de Distribución: Los Canales Digitales Directos Desafían la Primacía de los Corredores

Los corredores retuvieron el 46,76% de los ingresos de 2024, anclados en colocaciones comerciales complejas donde la negociación experta y las licencias globales son fundamentales. La consolidación de los grandes corredores redujo la oferta pero amplió las capacidades en torno al análisis de ciberseguros y el modelado de escenarios climáticos. Sin embargo, el tamaño del mercado de seguros de vida y no vida que fluye a través de los canales directos está creciendo a una CAGR del 6,75%, impulsado por procesos de cotización y contratación móviles y chatbots de inteligencia artificial que comprimen los tiempos de respuesta de días a minutos. En los productos de vida, la suscripción directa para pólizas de término con suma asegurada inferior a USD 500.000 ahora alcanza tasas de decisión automática del 95% en las plataformas líderes, reduciendo materialmente las comisiones de los agentes.

Los bancos y los agentes mantienen relevancia de nicho en los estratos de clientes adinerados y en los casos complejos de transferencia de patrimonio. La bancaseguros disfruta de posiciones protegidas en mercados como Francia e Indonesia, pero enfrenta escrutinio de demandas colectivas en América Latina por casos de venta indebida, una restricción que recorta 0,4 puntos porcentuales de la previsión de CAGR del mercado de seguros de vida y no vida.

Análisis Geográfico

América del Norte controla el 38,43% de las primas globales de 2024, lo que refleja una profunda penetración en las líneas de vida, salud y propiedad. Las aseguradoras estadounidenses invirtieron USD 2.800 millones en capacidades de tecnología aseguradora en 2024, principalmente en suscripción con inteligencia artificial, puntuación de ciberseguros y análisis climático. Sin embargo, el mosaico regulatorio en 50 estados infla los gastos de cumplimiento, y las pérdidas por catástrofes récord desafían la rentabilidad de la suscripción en las zonas costeras. Canadá muestra un crecimiento constante a través de la inscripción automática en pensiones y los esquemas de copago en salud público-privados.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,34%, impulsada por vientos demográficos favorables, urbanización y políticas de finanzas inclusivas. El mercado de China creció un 8,2% en 2024, apoyado por reformas de solvencia y la liberalización de la propiedad extranjera. El crecimiento de primas del 12,5% de India derivó de la expansión de los agregadores digitales y las autorizaciones de inversión extranjera directa del 100% en seguros de vida. Las aseguradoras del sudeste asiático se diferencian a través de carteras de pólizas móviles y microseguros de pago por uso, mejorando la penetración entre los trabajadores de la economía colaborativa. El riesgo de catástrofes impulsado por el clima intensifica los precios de la propiedad en Australia y Japón, expuesto a tifones, pero la innovación paramétrica amortigua la escasez de capacidad.

Europa registró ganancias modestas en medio de las estrictas normas de gobernanza de datos del RGPD y los requisitos de capital de Solvencia II. Los productos de seguros vinculados a ESG representaron el 23% de las nuevas primas de 2024, ilustrando la demanda de transferencia de riesgos alineada con la sostenibilidad. El Brexit obligó a las aseguradoras domiciliadas en el Reino Unido a establecer filiales en la UE para preservar los derechos de pasaporte, elevando las bases de costos pero aumentando la opcionalidad para suscribir líneas especializadas paneuropeas. Europa Central y Oriental exhibe un mayor crecimiento a medida que el aumento de los salarios impulsa la adquisición de pólizas de vida por primera vez.

Oriente Medio y África siguen siendo mercados con baja penetración pero prometedores. Los estados del CCG liberalizaron la propiedad extranjera e implementaron marcos de capital basados en riesgo, impulsando a los reaseguradores globales a establecer centros de modelado en Dubái y Riad. Los éxitos de los microseguros en el África subsahariana en Nigeria, Kenia y Ghana validan la distribución integrada como el catalizador de la región para una protección más amplia.

Panorama Competitivo

Las 10 principales aseguradoras captaron más de un tercio de las primas globales de 2024, lo que indica una concentración moderada donde la escala confiere ventajas en datos, pero existe espacio para la diferenciación de nuevos actores. Los conglomerados de todas las líneas como Allianz, AXA y Ping An aprovechan sus amplias redes de distribución y sus vínculos bancarios para amortizar las inversiones digitales en varios continentes. El ecosistema Good Doctor de Ping An integra tecnología de salud, teleconsultas y suscripción dinámica, elevando la retención en la renovación al 92% en los mercados piloto. Allianz aplica triaje de inteligencia artificial al 58% de las reclamaciones por daños a la propiedad, reduciendo los plazos medios de liquidación en un 25%.

La adopción tecnológica es el campo de batalla decisivo. El motor de telemática de Progressive analiza 14.000 millones de millas al año, reduciendo los ratios de siniestralidad en un 15% e impulsando un impacto positivo del 1,2% en la CAGR general del mercado de seguros de vida y no vida. El sistema de inteligencia artificial Jim de Lemonade liquidó el 30% de las reclamaciones de pequeñas propiedades de forma instantánea en 2024, redefiniendo los estándares de satisfacción del cliente. Las aseguradoras tradicionales aceleran la transformación digital o coinvierten en empresas de tecnología aseguradora para adquirir capacidades que les faltan; el fondo de capital de riesgo de USD 500 millones de Zurich tiene como objetivo startups de clima, ciberseguridad e integración.

El capital de riesgo de catástrofes también está reconfigurando la competencia. Swiss Re colocó USD 1.800 millones en bonos de catástrofes naturales a finales de 2024, diversificando la capacidad de reaseguro y reduciendo los cargos por riesgo máximo. Con la volatilidad climática en aumento, las aseguradoras que poseen análisis superiores de peligros y relaciones con valores vinculados a seguros pueden defender la participación en el mercado de propiedad incluso cuando sus pares se retiran de geografías de alto riesgo.

Líderes de la Industria de Seguros de Vida y No Vida

Allianz SE

Ping An Insurance

AXA Group

China Life Insurance

UnitedHealth Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Marsh McLennan cerró la adquisición de McGriff Insurance Services por USD 7.750 millones, incorporando 3.200 empleados y reforzando su posición en la correduría del mercado medio.

- Enero de 2025: Ping An presentó una plataforma de salud basada en inteligencia artificial en el sudeste asiático que calibra las primas con datos de dispositivos biométricos portátiles.

- Diciembre de 2024: Nationwide adquirió el brazo de beneficios voluntarios de Allstate por USD 1.250 millones, sumando 4 millones de empleados cubiertos.

- Noviembre de 2024: Zurich lanzó un fondo de capital de riesgo en tecnología aseguradora de USD 500 millones para respaldar innovadores en seguros paramétricos, ciberseguros e integración.

Alcance del Informe del Mercado Global de Seguros de Vida y No Vida

| Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóvil |

| Seguro de Salud | |

| Seguro de Propiedad | |

| Seguro de Responsabilidad Civil | |

| Otros Seguros |

| Minorista |

| Corporativo |

| Corredores |

| Agentes |

| Bancos |

| Ventas Directas |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóvil | |

| Seguro de Salud | ||

| Seguro de Propiedad | ||

| Seguro de Responsabilidad Civil | ||

| Otros Seguros | ||

| Por Segmento de Clientes | Minorista | |

| Corporativo | ||

| Por Canal de Distribución | Corredores | |

| Agentes | ||

| Bancos | ||

| Ventas Directas | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros de vida y no vida en 2025?

Alcanzó los USD 7,91 billones y se proyecta que crezca un 4,8% anual hasta 2030.

¿Qué segmento se expande más rápido?

Los productos de vida, impulsados por la demanda de pensiones vinculadas a unidades en Asia, muestran una CAGR del 5,45% hasta 2030.

¿Por qué la distribución directa está ganando participación?

La cotización digital y la suscripción con inteligencia artificial reducen los costos de adquisición y ofrecen pólizas instantáneas, impulsando una CAGR del 6,75% para los canales directos.

¿Cuál es la mayor restricción sobre la rentabilidad?

Las tasas de interés persistentemente bajas, especialmente en Japón, comprimen los retornos de inversión y erosionan los márgenes en los pasivos de vida a largo plazo.

¿Cómo están abordando las aseguradoras el riesgo climático?

Despliegan coberturas paramétricas, análisis satelital y bonos de catástrofes para diversificar la exposición y acelerar la liquidación de reclamaciones.

Última actualización de la página el: