Tamaño y Participación del Mercado de Seguros de Vida y No Vida de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 0.91 Billones de dólares |

| Tamaño del Mercado (2031) | 1.42 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de China por Mordor Intelligence

El mercado de seguros de vida y no vida de China alcanzó USD 0,91 billones en 2026 y se proyecta que se expanda a USD 1,42 billones en 2031, reflejando una CAGR del 9,3%, lo que indica que el tamaño del mercado de seguros de vida y no vida de China continuará expandiéndose a un ritmo constante durante el período de pronóstico. Esta aceleración se alinea con factores estructurales como el envejecimiento de la población, la urbanización continua y la rápida digitalización que mejoran el diseño de productos, la eficiencia de distribución y la precisión en la suscripción, respaldados por una solvencia sectorial que se mantiene muy por encima de los mínimos regulatorios. El aumento de reclamaciones y beneficios durante 2025, el mayor número de nuevas pólizas y el crecimiento de los activos del sector confirman un sólido impulso operativo en las líneas de vida y no vida. La adopción de modelos de lenguaje de gran escala en producción ha pasado de proyectos piloto a un uso a escala en atención al cliente, suscripción y reclamaciones, con aseguradoras que reportan ganancias de eficiencia notables que comprimen los tiempos de ciclo y reducen los costos unitarios. Las iniciativas de política para fortalecer la participación en los mercados de capitales y la infraestructura de datos permiten además una innovación de productos más amplia en el mercado de seguros de vida y no vida de China.

Conclusiones Clave del Informe

- Por tipo de seguro, el seguro de vida lideró con una participación del 56% en los ingresos del tamaño del mercado de seguros de vida y no vida de China en 2025, mientras que se prevé que el seguro de no vida se expanda a una CAGR del 11,60% hasta 2031.

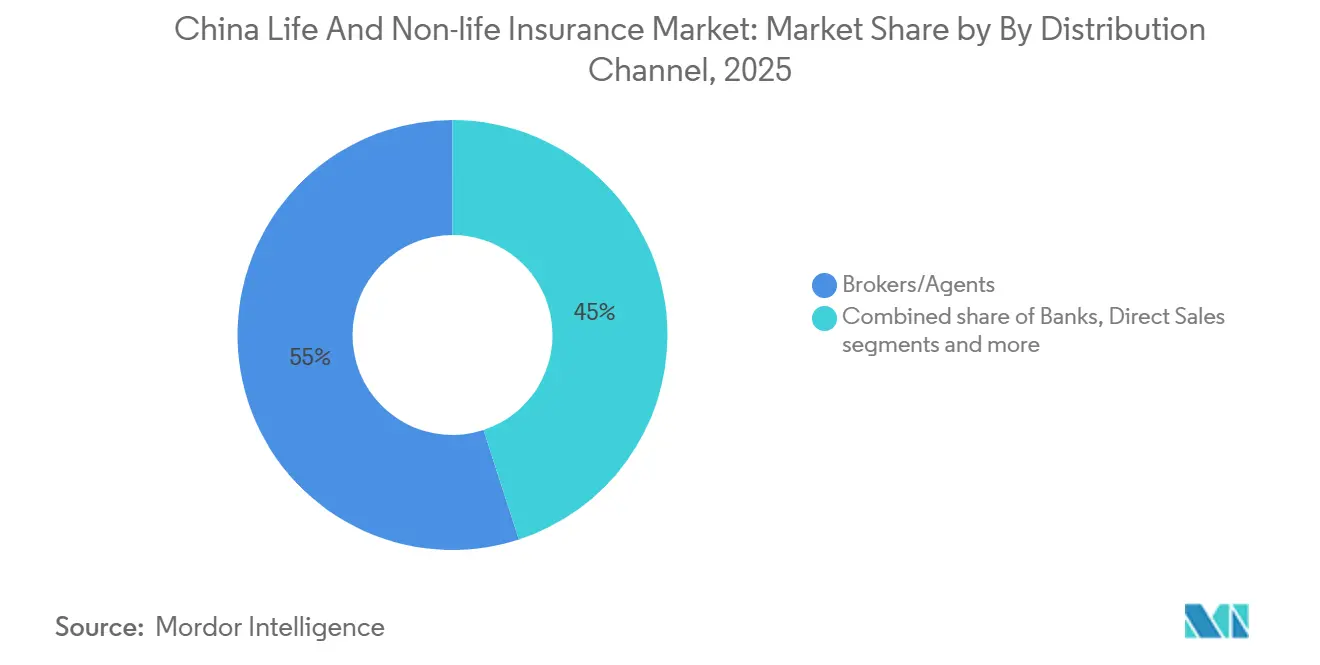

- Por canal de distribución, los corredores y agentes mantuvieron el 55% de la participación del mercado de seguros de vida y no vida de China en 2025, mientras que se proyecta que otros canales registren el mayor crecimiento con una CAGR del 12,40% hasta 2031.

- Por segmento de cliente, el segmento minorista representó una participación del 68% del tamaño del mercado de seguros de vida y no vida de China en 2025 y avanza a una CAGR del 10,80% hasta 2031.

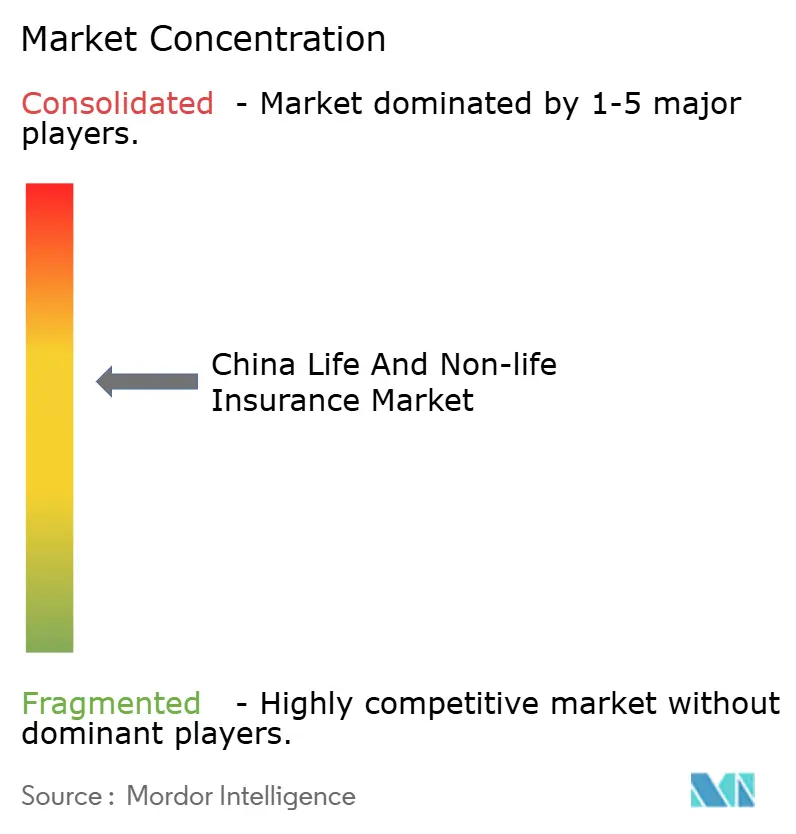

- El mercado de seguros de vida y no vida de China está dominado por unas pocas aseguradoras grandes, pero una participación de mercado significativa sigue disponible para que los actores medianos y especializados compitan y crezcan.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y expansión de la clase media | +2.1% | Nacional, concentrado en ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| El envejecimiento de la población impulsa la demanda de vida, jubilación, rentas vitalicias y salud | +2.5% | Nacional, particularmente agudo en las provincias del este | Largo plazo (≥ 4 años) |

| Mayor conciencia del riesgo tras la pandemia | +1.3% | Global, con la China urbana liderando la adopción | Corto plazo (≤ 2 años) |

| Urbanización y penetración en mercados desatendidos | +1.6% | Zonas rurales y ciudades de tercer y cuarto nivel, regiones occidentales | Mediano plazo (2-4 años) |

| Apoyo de políticas, reformas regulatorias e inclusión financiera | +1.2% | Nacional | Largo plazo (≥ 4 años) |

| Digitalización, adopción de insurtech y análisis avanzado | +1.8% | Nacional, con ganancias tempranas en Shanghái, Pekín y Guangdong | Corto a mediano plazo |

| Fuente: Mordor Intelligence | |||

El Aumento de los Ingresos Disponibles y la Expansión de la Clase Media Impulsan la Demanda

Los avances sostenidos en los ingresos disponibles de los hogares y los esfuerzos continuos para ampliar la red de seguridad social están expandiendo la demanda de productos de protección y ahorro, particularmente entre los consumidores urbanos de ingresos medios. La cobertura del seguro médico básico se mantuvo casi universal en 2025, proporcionando una base para que las aseguradoras privadas diseñen ofertas complementarias de salud y enfermedades críticas que mejoren la protección financiera de los hogares. Las aseguradoras de vida aumentaron el valor de nuevos negocios mediante una ejecución más sólida en bancaseguros y combinaciones de productos de mayor margen, lo que refleja cómo el aumento de la riqueza se traduce en una demanda más sofisticada en materia de riesgos y necesidades de ahorro. Las medidas regulatorias han fortalecido la idoneidad de los productos y las prácticas de ventas, apoyando la confianza del consumidor y la productividad del canal a medida que el mercado de seguros de vida y no vida de China escala. A medida que los perfiles de clientes se diversifican, los grandes incumbentes utilizan modelos multicanal para llegar tanto a segmentos afluentes como masivos, manteniendo los costos unitarios bajo control mediante la incorporación digital y el procesamiento directo. El impulso sectorial en la emisión de pólizas y los ingresos por primas durante 2025 respalda la opinión de que el aumento de los ingresos se está traduciendo en la adopción de productos en las líneas de vida, salud y accidentes en el mercado de seguros de vida y no vida de China.

El Envejecimiento de la Población Impulsa el Crecimiento en Productos de Seguro de Vida, Jubilación, Rentas Vitalicias y Salud

Un perfil demográfico envejecido está reformando el diseño de productos y las estrategias de reservas, con el cuidado a largo plazo, las rentas vitalicias y los complementos de salud ganando terreno a medida que las aseguradoras adaptan la suscripción y los precios a los riesgos de longevidad. Los programas de cuidado a largo plazo y la cobertura médica mejorada a nivel nacional proporcionan un ancla para las soluciones comerciales que abordan los riesgos de gastos de bolsillo para los adultos mayores, estimulando la demanda privada de complementos y cobertura suplementaria. Las reservas de pensiones comerciales y seguros de salud se expandieron durante el 14.º Plan Quinquenal, reflejando el papel más profundo que juega el capital privado en la seguridad de la jubilación y la protección contra enfermedades crónicas[1]Administración Nacional de Regulación Financiera, "Conferencias de prensa sobre 'Lograr resultados de alta calidad bajo el 14.º Plan Quinquenal'," Administración Nacional de Regulación Financiera, nfra.gov.cn. Las aseguradoras han invertido en ecosistemas para personas mayores que combinan finanzas y servicios, incluidas comunidades de jubilación y plataformas de gestión de salud que mejoran la persistencia y el valor de vida del cliente. Estos modelos de "seguro más" integran detección, gestión de enfermedades crónicas y atención residencial en las estructuras de pólizas, creando una diferenciación orientada al servicio que apoya la resiliencia del margen. El viento de cola demográfico sigue siendo más pronunciado en las provincias del este, aunque el mercado de seguros de vida y no vida de China está viendo una adopción nacional más amplia a medida que la suscripción para cohortes de mayor edad se expande.

La Mayor Conciencia del Riesgo Tras la Pandemia Aumenta la Adopción de Coberturas de Salud, Vida y Accidentes

La mayor conciencia de los riesgos para la salud y la mortalidad desde el período pandémico ha reforzado la demanda de coberturas de salud, vida y accidentes, particularmente entre los profesionales urbanos. Las iniciativas regulatorias para fomentar la cobertura comercial de terapias innovadoras que quedan fuera del reembolso público crean nuevas categorías de productos para las aseguradoras de salud privadas y amplían los alcances de cobertura potencial. Los operadores digitales nativos y los incumbentes han escalado la automatización en la suscripción y las reclamaciones, lo que reduce la fricción en la compra y el servicio al tiempo que mejora la selección de riesgos. Los mayores actores nativos digitales de China reportan un rendimiento significativo en las plataformas de inteligencia artificial centrales, apoyando tanto el servicio al cliente como la emisión de pólizas de procesamiento directo a escala en el mercado de seguros de vida y no vida de China. La combinación de una mayor actividad de reclamaciones, un alcance de productos más amplio y tasas de automatización más altas indica que la conciencia del riesgo se está traduciendo en un crecimiento sostenido de las primas en las líneas vinculadas a la salud. A medida que estos productos maduran, la venta cruzada hacia productos de vida y rentas vitalicias de mayor duración fortalece el compromiso y la retención en múltiples líneas.

Urbanización y Expansión hacia Mercados de Seguros Urbanos y Rurales con Baja Penetración

La urbanización continúa apoyando el crecimiento de las primas en las ciudades del interior y de nivel inferior a medida que los desplazamientos de población y la inversión en infraestructura aumentan la conciencia sobre los seguros y el poder adquisitivo. Los principales operadores con inversión extranjera y de empresas conjuntas se han expandido hacia nuevos mercados provinciales, añadiendo millones de clientes potenciales y diversificándose más allá de las metrópolis costeras saturadas. Los grandes incumbentes nacionales están profundizando la cobertura agrícola, de propiedad y de responsabilidad civil en las zonas rurales, utilizando extensas redes de sucursales y asociaciones para distribuir protección donde el riesgo físico sigue siendo elevado. Los esquemas de catástrofes y agrícolas mejoran la estabilidad de los ingresos y apoyan la adopción de seguros entre los hogares rurales, creando puntos de acceso para una cobertura más amplia con el tiempo en el mercado de seguros de vida y no vida de China. Estos esfuerzos ayudan a reducir el riesgo de concentración geográfica para los operadores al tiempo que aumentan la penetración en mercados donde la densidad de distribución y la conciencia del producto habían quedado rezagadas. El resultado es una huella nacional más equilibrada con un crecimiento de primas que refleja cada vez más las contribuciones de las regiones central y occidental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre macroeconómica y presión sobre los ingresos | -0.9% | Nacional, las provincias con alta dependencia de las exportaciones están más expuestas | Corto a mediano plazo |

| Bajas tasas de interés y volatilidad de las inversiones | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de solvencia, capital y conducta | -0.4% | Nacional | Largo plazo (≥ 4 años) |

| Límites regulatorios a los productos garantizados y controles de precios en seguros de automóvil | -0.5% | Nacional, restricciones en seguros de automóvil en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Incertidumbre Macroeconómica y la Presión sobre los Ingresos Limitan la Asequibilidad y la Demanda de Seguros

Los vientos en contra macroeconómicos derivados del estrés en el sector inmobiliario, la menor demanda externa y el cauteloso sentimiento de los hogares pueden ralentizar el crecimiento de las primas en las líneas discrecionales y presionar los modelos de ventas impulsados por agentes. Las asignaciones de financiamiento gubernamental para la seguridad sanitaria en 2026 reflejan el reconocimiento de que el apoyo público debe complementar la capacidad de cobertura privada donde la asequibilidad está bajo presión. Los grandes incumbentes se están orientando hacia productos de primas regulares de mayor duración que estabilizan los ingresos y mejoran la persistencia en un entorno de crecimiento más lento. La emisión de nuevas pólizas y los activos totales del sector aún se expandieron en 2025, aunque el impulso de renovación en ciertas cohortes se moderó, lo que es coherente con la presión sobre los presupuestos de los hogares de ingresos medios y medios-bajos. La racionalización de la fuerza de ventas continuó durante 2024 y hasta 2025 a medida que los operadores se centraron en la productividad, la incorporación digital y el cumplimiento normativo para apoyar un crecimiento sostenible. El efecto general es un crecimiento resiliente pero más selectivo en el mercado de seguros de vida y no vida de China a medida que los operadores priorizan la calidad sobre el volumen.

Las Bajas Tasas de Interés y la Volatilidad de las Inversiones Pesan sobre la Rentabilidad de las Aseguradoras de Vida.

Los rendimientos persistentemente bajos de los bonos del gobierno comprimen los retornos de los activos y reducen los diferenciales en los bloques garantizados heredados, aumentando la importancia de la correspondencia de duración activo-pasivo y la revisión de precios de los productos. Las actualizaciones de las tablas de mortalidad y los cambios en los supuestos han influido en los precios y las reservas, con algunos operadores indicando supuestos de retorno de inversión a largo plazo más bajos que pesan sobre el valor de nuevos negocios reportado. Los reguladores lanzaron un programa piloto en 2025 que permite las inversiones en oro por parte de los fondos de seguros, señalando apertura hacia instrumentos diversificados que pueden gestionar el riesgo de tasas. Los principales operadores aumentaron las asignaciones a bonos del gobierno de larga duración y lanzaron fondos privados para acceder a sectores estratégicos, atención médica e infraestructura como parte de una construcción de cartera refinada. Los ingresos por inversiones mejoraron para varios grandes incumbentes en 2024 y 2025 a medida que los mercados de renta variable se recuperaron, aunque los vientos en contra estructurales de rendimiento siguen siendo una preocupación para la rentabilidad de vida. El cambio en la combinación hacia soluciones participativas, orientadas a la protección y respaldadas por activos ayuda a equilibrar el riesgo de margen al tiempo que apoya el mercado de seguros de vida y no vida de China a través del ciclo de tasas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Segmento de No Vida Gana Impulso en Medio de los Catalizadores de los Vehículos de Energía Nueva y la Digitalización

El seguro de vida representó una participación del 56% en 2025, mientras que se proyecta que el seguro de no vida se expanda al 11,60% hasta 2031, lo que indica que el tamaño del mercado de seguros de vida y no vida de China tiene margen para reequilibrarse a medida que las líneas de propiedad y responsabilidad civil se aceleran. Esta divergencia refleja la creciente adopción de pólizas de salud y accidentes a través de canales digitales y la expansión de categorías más nuevas dentro de las líneas de automóvil y responsabilidad civil. Los operadores de seguros de propiedad y accidentes reportan un fuerte rendimiento en productos de corta duración relacionados con automóviles y salud, con las líneas rurales y agrícolas desempeñando un papel de estabilización en las carteras regionales. Los principales operadores fortalecieron los modelos de suscripción, precios y servicio con herramientas basadas en inteligencia artificial y datos para mejorar los índices combinados incluso a medida que los volúmenes aumentan. Las mejoras sostenidas en la gestión de reclamaciones y la detección de fraudes, junto con las iniciativas regulatorias para refinar la disciplina de precios, apoyan la rentabilidad del seguro de no vida a medida que el mercado de seguros de vida y no vida de China continúa expandiéndose.

Las franquicias de vida están cada vez más diversificadas, con productos de protección de mayor margen y participativos que mejoran el valor de nuevos negocios a pesar de los vientos en contra de las tasas. Los grandes incumbentes reportaron crecimiento en el valor de nuevos negocios, respaldado por una mayor productividad de los agentes y una mejor ejecución del bancaseguros que aumenta el acceso a clientes de masa afluente. El segmento de no vida se benefició de la escala en automóvil y de las prácticas de gestión de riesgos en evolución impulsadas por la telemática, el análisis y una resolución de reclamaciones más rápida. Los líderes de seguros de propiedad y accidentes desplegaron estrategias específicas en esquemas agrícolas y de catástrofes que refuerzan la resiliencia social y la estabilidad de los ingresos de los hogares, lo que a su vez apoya una adopción más amplia de seguros. La interacción de los vectores de crecimiento de vida y no vida contribuye a una expansión equilibrada en el mercado de seguros de vida y no vida de China.

Por Segmento de Cliente: El Dominio Minorista Refleja la Aspiración de la Clase Media y la Incorporación Digital

Los clientes minoristas mantuvieron una participación del 68% en 2025 y se proyecta que crezcan al 10,80% hasta 2031, lo que significa que el componente minorista del tamaño del mercado de seguros de vida y no vida de China está destinado a expandirse más rápido que las líneas corporativas durante el horizonte de pronóstico. La escala minorista está respaldada por pólizas de vida, coberturas de salud y productos de accidentes personales que se han beneficiado de mejores procesos de idoneidad y la adopción del autoservicio digital. Los grandes incumbentes reportan una alta retención entre los hogares con múltiples productos y un uso creciente de servicios basados en aplicaciones que estandarizan la incorporación y la liquidación de reclamaciones. A medida que las tasas de procesamiento directo aumentan y la suscripción telefónica madura, la conversión minorista mejora sin una expansión proporcional del número de agentes, lo que apoya el control de los costos de distribución en la industria de seguros de vida y no vida de China. El segmento corporativo sigue siendo importante para los seguros de salud colectivos, de propiedad y de responsabilidad civil, donde la ingeniería de riesgos y los servicios vinculados a criterios ambientales, sociales y de gobernanza diferencian las ofertas.

El modelo de múltiples líneas se está expandiendo a medida que los operadores agrupan servicios de bienestar, cuidado de personas mayores y planificación financiera que elevan el compromiso y la persistencia. Los ecosistemas de salud y cuidado de personas mayores son ahora contribuyentes materiales al valor de nuevos negocios en los principales grupos, y fortalecen el potencial de venta cruzada hacia rentas vitalicias y enfermedades críticas. Los clientes corporativos están adoptando servicios de valor añadido como el monitoreo de riesgos y las soluciones de riesgo vinculadas a la sostenibilidad a medida que navegan por las demandas operativas y regulatorias. Estas dinámicas mantienen al segmento minorista en una posición de liderazgo al tiempo que permiten al segmento corporativo profundizar las relaciones estratégicas con las aseguradoras que van más allá de la transferencia de riesgos. Juntos, crean una base estable para el mercado de seguros de vida y no vida de China a través del ciclo.

Por Canal de Distribución: Los Canales Directos y Digitales Disrumpen los Modelos Tradicionales de Corredor-Agente

Los corredores y agentes capturaron una participación del 55% de las primas en 2025, mientras que otros canales que incluyen plataformas digitales directas y bancaseguros se proyecta que se expandan a una tasa de crecimiento del 12,40% hasta 2031, lo que sugiere que el tamaño del mercado de seguros de vida y no vida de China proveniente de canales digitales y directos crecerá más rápido que la agencia tradicional. La productividad de los agentes continúa mejorando en los principales operadores gracias a la capacitación asistida por inteligencia artificial y la priorización de clientes potenciales, incluso a medida que los números de personal se ajustan a los estándares de calidad. El bancaseguros ha experimentado un resurgimiento a medida que las aseguradoras y los bancos refinan las asociaciones, se centran en productos de mayor valor y alinean los incentivos en torno al servicio y el cumplimiento normativo. Las plataformas directas al consumidor escalan productos estandarizados y permiten una iteración rápida donde los datos de riesgo y los conocimientos sobre el comportamiento del cliente pueden integrarse rápidamente en los precios. El resultado es un panorama omnicanal más equilibrado que aumenta el acceso y reduce la fricción para los clientes en el mercado de seguros de vida y no vida de China.

La incorporación digital y el autoservicio mejoran el tiempo de emisión y reducen los errores, lo que mejora la experiencia del cliente y los resultados de cumplimiento normativo. Los ecosistemas de aplicaciones en los grandes incumbentes permiten la suscripción y la administración de pólizas con altas tasas de automatización que apoyan niveles de servicio estables a escala. A medida que los canales en línea ganan participación, las aseguradoras están invirtiendo en análisis, experimentación y diseño de experiencia de usuario que se traduce en una mayor conversión y retención. Los bancos profundizan las relaciones posicionando soluciones de protección y jubilación dentro de recorridos más amplios de gestión patrimonial, lo que eleva la contribución del valor de nuevos negocios del bancaseguros en varios grandes grupos. Con el tiempo, la combinación de distribución reflejará una mayor contribución de los socios digitales directos y bancarios, mientras que la agencia sigue siendo central para las ventas de vida complejas en el mercado de seguros de vida y no vida de China.

Análisis Geográfico

Las provincias costeras del este, incluidas Guangdong, Zhejiang, Shanghái y Pekín, continúan anclando la mayor parte de las primas nacionales en 2025, respaldadas por la riqueza concentrada, la densa distribución y la sólida infraestructura digital. La actividad de los mercados de capitales asociada con los fondos de las aseguradoras también se concentra en torno a Shanghái y Shenzhen, reforzando los ecosistemas financieros y tecnológicos que apoyan el diseño de productos y las estrategias de inversión. Los seguros de enfermedades graves y los programas de cuidado a largo plazo alcanzaron a grandes porciones de la población en 2025, con programas piloto más prevalentes en los municipios afluentes antes de una implementación más amplia. En conjunto, estos factores favorecen los productos de vida complejos, la cobertura de enfermedades críticas y las soluciones de responsabilidad cibernética en las ciudades de primer nivel a medida que la sofisticación de la planificación financiera de los hogares aumenta en el mercado de seguros de vida y no vida de China. La comunicación regulatoria en 2025 confirmó una sólida solvencia sectorial y el crecimiento de las reservas que apoyan las garantías de larga duración. El patrón geográfico subraya el papel de los centros costeros en el establecimiento de referencias para la sofisticación de los productos y los estándares de servicio.

Las regiones central y occidental, como Sichuan, Chongqing, Henan, Hubei, Anhui, Hunan y Shaanxi, están registrando un crecimiento más rápido desde bases más bajas a medida que la urbanización y la modernización industrial expanden las cohortes de ingresos medios. Las nuevas expansiones regionales de los operadores multinacionales están añadiendo poblaciones potenciales materiales y aumentando la intensidad competitiva en estas provincias. Los grandes incumbentes nacionales ampliaron los programas agrícolas y de catástrofes que estabilizan los ingresos de los hogares y fomentan la adopción de seguros en las zonas rurales a medida que se desarrollan la infraestructura y las cadenas de suministro. El mercado de seguros de vida y no vida de China está, por lo tanto, viendo un aumento constante en la contribución de primas del interior a medida que las redes de distribución penetran y mejora la conciencia del producto. Las capitales provinciales con clústeres de tecnología y manufactura están viendo una mayor demanda de protección integral y ofertas de vida vinculadas a la riqueza. Este reequilibrio apoya un perfil de crecimiento más uniforme entre regiones durante 2026 y más allá.

Los clústeres del sur, como el Área de la Gran Bahía, siguen siendo importantes para la innovación y las finanzas transfronterizas, e influyen en el desarrollo de productos y las prácticas de gestión de riesgos a nivel nacional. El plan de acción regulatorio de 2025 para apoyar a Shanghái como centro financiero internacional y la sólida solvencia y el crecimiento de activos del sector enfatizan la disposición del sistema para integrarse aún más con los mercados de capitales. El mercado de seguros de vida y no vida de China se beneficia de estas iniciativas a medida que los operadores acceden a oportunidades de inversión más profundas y capacidad de reaseguro, lo que a su vez apoya las garantías de los productos y la estabilidad de los precios. La combinación de sofisticación costera y recuperación del interior sugiere que el crecimiento de las primas se moderará en los centros maduros mientras se acelera en los mercados con baja penetración. La huella geográfica en evolución aumenta el papel de los ecosistemas regionales en la configuración de las prioridades de distribución, producto y servicio hasta 2031. Estas dinámicas ayudan al mercado de seguros de vida y no vida de China a equilibrar el crecimiento con el riesgo a través de los ciclos macroeconómicos y demográficos.

Panorama Competitivo

La concentración del mercado es moderada, con los principales incumbentes en vida y seguros de propiedad y accidentes capturando participaciones combinadas significativas, pero no dominantes, lo que deja espacio para los actores de nivel medio y especializados. China Life reportó un fuerte crecimiento de beneficios en 2024 con un valor intrínseco y activos totales en aumento, subrayando la solidez del balance para apoyar productos de protección y pensiones de larga duración[2]China Life Insurance Company Limited, "Informe Anual 2024," HKEXnews, hkexnews.hk. Ping An logró mayores rendimientos de inversión y crecimiento en el valor de nuevos negocios de vida y salud, así como un mejor desempeño de suscripción en seguros de propiedad y accidentes. PICC Group mantuvo el liderazgo en primas de seguros de propiedad y accidentes y rentabilidad de suscripción, respaldado por herramientas de datos e inteligencia artificial integradas en la gestión de reclamaciones[3]PICC Property and Casualty, "Resultados Anuales 2024 PICC P&C," PICC P&C, property.picc.com. Estas características se combinan para definir un campo competitivo donde la escala, el alcance omnicanal y la madurez tecnológica son decisivos en el mercado de seguros de vida y no vida de China.

La estrategia se ha inclinado hacia los ecosistemas y la integración de servicios. El enfoque de finanzas integradas con salud y cuidado de personas mayores de Ping An aumenta la penetración de múltiples productos y refuerza la retención en una base de casi 250 millones de clientes, mientras que los representantes de servicio de inteligencia artificial procesan una gran mayoría de los volúmenes de servicio[4]Ping An Insurance, "Resultados auditados para el año finalizado el 31 de diciembre de 2024," HKEXnews, hkexnews.hk. China Life y CPIC continúan expandiendo los servicios de cuidado de personas mayores y vinculados al bienestar que envuelven las pólizas de vida y extienden el compromiso más allá de las reclamaciones, lo que apoya la persistencia y la venta cruzada. Los líderes de seguros de propiedad y accidentes aprovechan la ingeniería de riesgos, la telemática y el análisis para mejorar los índices de siniestralidad en automóvil y calibrar los precios en las líneas de salud y responsabilidad civil a medida que mejora la amplitud de los datos. En conjunto, estos movimientos reflejan un cambio competitivo hacia promesas de servicio basadas en resultados que fortalecen el valor de vida del cliente en el mercado de seguros de vida y no vida de China.

Los operadores de nivel medio y especializados están escalando la distribución digital y la automatización para cerrar las brechas de costos y abordar riesgos de nicho. La automatización de la suscripción y el servicio habilitado por bots de ZhongAn demuestra cómo los modelos nativos de la nube ofrecen escala y velocidad de suscripción sin una gran red física. AIA continúa expandiendo sus huellas provinciales selectivas y manteniendo altos márgenes a través de un modelo de agencia de primer nivel, dirigiéndose a cohortes de clientes afluentes con soluciones integrales de protección y riqueza. La capacidad de reaseguro se refuerza con la designación de China Re como grupo de seguros activo internacionalmente, lo que profundiza la supervisión y la integración global que beneficia al mercado de seguros de vida y no vida de China en general. Estos ejemplos ilustran cómo la diferenciación ahora depende de la ejecución digital, la precisión geográfica y la solidez del balance.

Líderes de la Industria de Seguros de Vida y No Vida de China

People's Insurance Co. of China (PICC)

China Life Insurance Co. Ltd.

Ping An Insurance (Group) Co. of China Ltd.

China Pacific Insurance (CPIC)

New China Life Insurance Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Administración Nacional de Regulación Financiera (NFRA) designó a China Reinsurance Group como Grupo de Seguros Activo Internacionalmente, reforzando la supervisión de los operadores de importancia sistémica.

- Febrero de 2025: La NFRA lanzó un programa piloto que permite la inversión en oro por parte de los fondos de seguros para mejorar la gestión activo-pasivo y gestionar el riesgo de tasas.

- Junio de 2025: New China Life Insurance Company Ltd completó la adquisición de una participación accionaria del 5,45% en Bank of Hangzhou Co. Ltd, comprando aproximadamente 329,6 millones de acciones como parte de una diversificación estratégica más amplia de su cartera de inversiones.

- Noviembre de 2025: New China Life Insurance lanzó su marca de servicios de gestión de salud "Xinhua-Kang" y el producto de seguro de cuidado "Kanghu Wuyou", marcando un cambio hacia un ecosistema integrado de "seguro + servicios de salud" que ofrece soluciones de gestión de salud de extremo a extremo.

Alcance del Informe del Mercado de Seguros de Vida y No Vida de China

El mercado de seguros de vida y no vida abarca los productos de seguro de vida, que ofrecen protección financiera y ahorro a largo plazo, y los productos de seguro de no vida, que abordan los riesgos a corto plazo, incluidas las pérdidas por salud, propiedad, automóvil y responsabilidad civil.

El Informe del Mercado de Seguros de Vida y No Vida de China está Segmentado por Tipo de Seguro (Seguro de Vida, Seguro de No Vida (Automóvil, Salud, Propiedad, Responsabilidad Civil y Más)), por Segmento de Cliente (Minorista, Corporativo) y por Canal de Distribución (Corredores/Agentes, Bancos, Ventas Directas, Otros Canales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor.

| Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóvil |

| Seguro de Salud | |

| Seguro de Propiedad | |

| Seguro de Responsabilidad Civil | |

| Otros Seguros |

| Minorista |

| Corporativo |

| Corredores/Agentes |

| Bancos |

| Ventas Directas |

| Otros Canales |

| Por Tipo de Seguro | Seguro de Vida | |

| Seguro de No Vida | Seguro de Automóvil | |

| Seguro de Salud | ||

| Seguro de Propiedad | ||

| Seguro de Responsabilidad Civil | ||

| Otros Seguros | ||

| Por Segmento de Cliente | Minorista | |

| Corporativo | ||

| Por Canal de Distribución | Corredores/Agentes | |

| Bancos | ||

| Ventas Directas | ||

| Otros Canales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de seguros de vida y no vida de China?

El sector se sitúa en USD 0,91 billones en 2026 y se proyecta que alcance USD 1,42 billones en 2031 a una CAGR del 9,3%, respaldado por cambios demográficos, urbanización y digitalización.

¿Qué segmentos se están expandiendo más rápidamente dentro del espacio de vida y no vida de China?

Se prevé que las líneas de no vida sean las más rápidas con una tasa de crecimiento del 11,60% hasta 2031, mientras que los clientes minoristas y otros canales digitales también están creciendo fuertemente al 10,80% y al 12,40%, respectivamente.

¿Cómo están configurando las condiciones de solvencia y capital el mercado de seguros de vida y no vida de China?

La solvencia del sector se mantiene muy por encima de los mínimos regulatorios, y los ajustes técnicos de 2025 redujeron los factores de riesgo para las participaciones accionarias a largo plazo, apoyando el despliegue de capital a largo plazo.

¿Qué está impulsando la adopción digital entre las aseguradoras chinas?

Más del 60% de las aseguradoras tienen al menos una aplicación basada en modelos de lenguaje de gran escala en producción, y la automatización basada en aplicaciones en la suscripción y la administración de pólizas está mejorando la eficiencia y la experiencia del cliente.

¿Cómo está influyendo el envejecimiento en la demanda de productos en China?

El envejecimiento está aumentando la demanda de cuidado a largo plazo, rentas vitalicias y complementos de salud, con las aseguradoras integrando servicios de cuidado de personas mayores y bienestar para fortalecer el compromiso y la persistencia.

¿Qué regiones son más influyentes en la configuración de los patrones de crecimiento?

Los centros costeros anclan la participación de primas y la sofisticación de los productos, mientras que las provincias central y occidental están creciendo más rápido desde bases más bajas a medida que aumentan la urbanización y la densidad de distribución.

Última actualización de la página el: