Tamaño y Participación del Mercado de Equipos MOCVD para Epitaxia LED en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

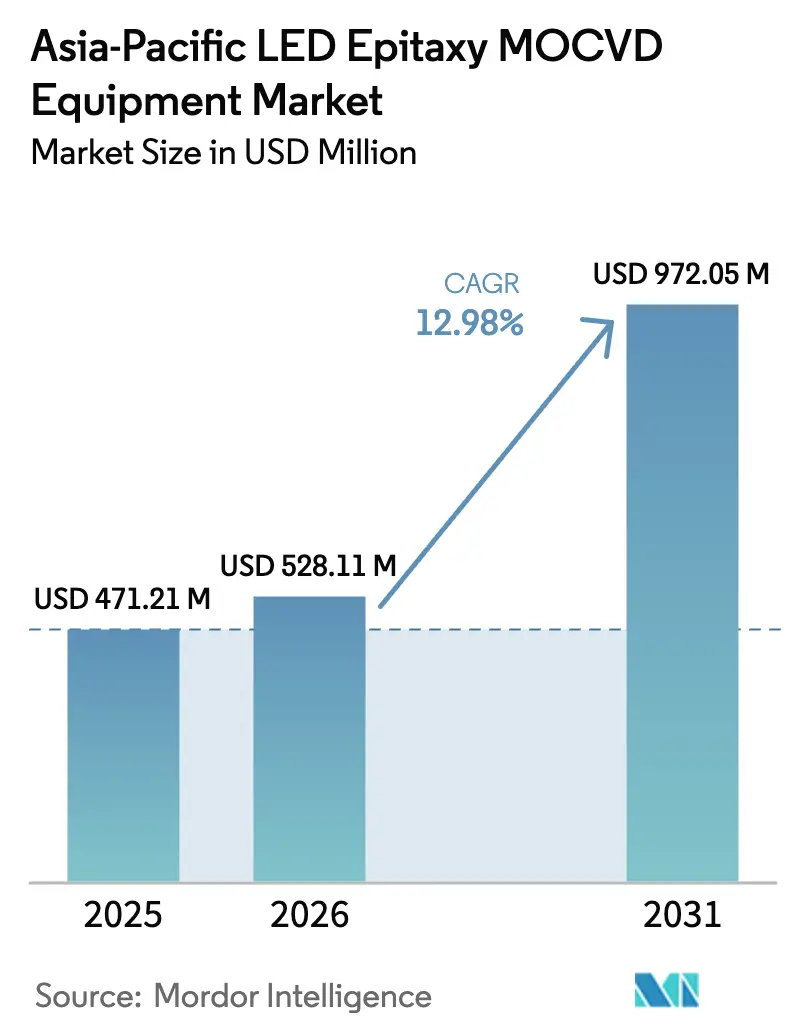

| Tamaño del mercado en el año base (2025) | 471.21 Millones de dólares |

| Tamaño del Mercado (2026) | 528.11 Millones de dólares |

| Tamaño del Mercado (2031) | 972.05 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos MOCVD para Epitaxia LED en Asia Pacífico por Mordor Intelligence

Se proyecta que el tamaño del mercado de equipos MOCVD para epitaxia LED en Asia Pacífico sea de USD 471,21 millones en 2025, USD 528,11 millones en 2026, y alcance USD 972,05 millones en 2031, creciendo a una CAGR del 12,98% entre 2026 y 2031. Los sólidos incentivos estatales para herramientas de semiconductores domésticos, el giro hacia pantallas mini-LED y micro-LED, y el cambio hacia obleas de GaN de mayor tamaño están acelerando conjuntamente el gasto de capital en China, Taiwán, Japón y Corea del Sur. Los proveedores de equipos locales están aprovechando el mandato de Pekín que exige que al menos la mitad de los nuevos equipos de semiconductores provengan de proveedores domésticos, mientras que los fabricantes de pantallas están calificando reactores de cabezal de ducha avanzados para cumplir con los estrictos objetivos de clasificación por longitud de onda. Los controles de exportación de galio están reforzando la autosuficiencia regional, impulsando la reconfiguración a largo plazo de la cadena de suministro y ampliando la demanda potencial de purificación de precursores autóctonos. Al mismo tiempo, la metrología in situ impulsada por inteligencia artificial se está convirtiendo en estándar en los nuevos equipos, reduciendo la densidad de defectos y acortando los ciclos de análisis de causa raíz. Los programas de reacondicionamiento están ampliando el acceso a reactores maduros para fábricas de nivel 2, permitiendo adiciones incrementales de capacidad sin desembolsos de capital completos.

Conclusiones Clave del Informe

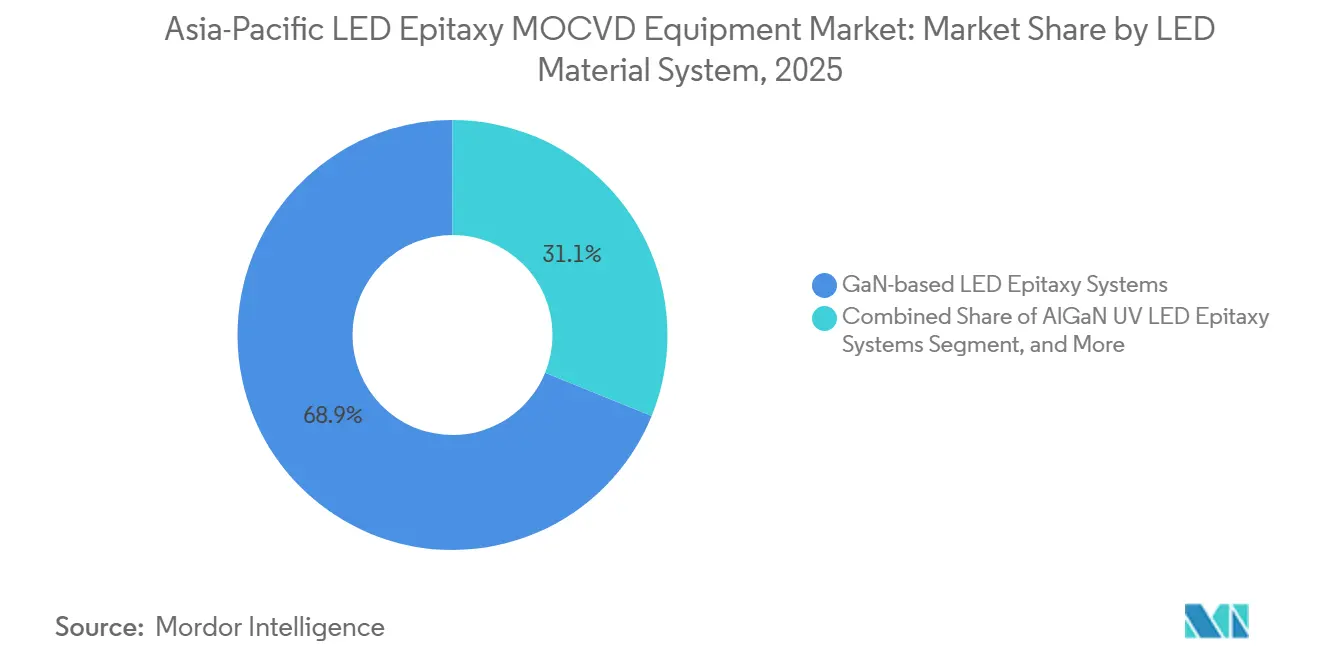

- Por sistema de material LED, el segmento de sistemas de epitaxia LED basados en GaN representó el 68,86% de la participación de mercado en 2025, mientras que se prevé que el segmento de sistemas de epitaxia LED UV de AlGaN avance a una CAGR del 13,24% hasta 2031.

- Por capacidad de tamaño de oblea, el segmento de 150 mm representó el 46,39% de la participación del mercado de equipos MOCVD para epitaxia LED en Asia Pacífico en 2025, mientras que se proyecta que el segmento de 200 mm y superior se expanda a una CAGR del 13,63% entre 2026 y 2031.

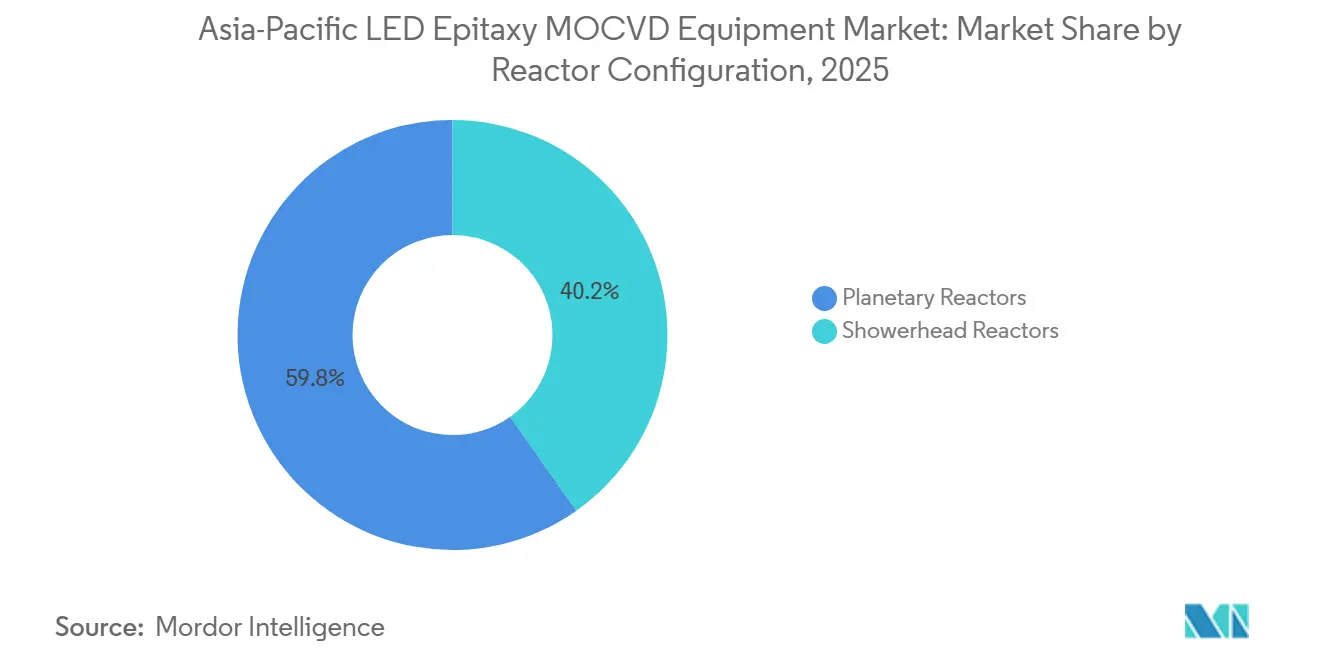

- Por configuración de reactor, los reactores planetarios capturaron el 59,78% de la participación de mercado en 2025, mientras que se prevé que el segmento de reactores de cabezal de ducha crezca a una CAGR del 13,72% hasta 2031.

- Por usuario final, los fabricantes integrados de LED mantuvieron una participación del 69,64% en 2025, aunque se prevé que el segmento de fundiciones comerciales y proveedores comerciales de Epi registre una CAGR del 13,47% durante 2026-2031.

- Por país, China representó el 40,71% de la participación de mercado en 2025 y se prevé que registre una CAGR del 13,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos MOCVD para Epitaxia LED en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios Gubernamentales para Fábricas de Semiconductores Compuestos en China | +3.2% | China, con efecto secundario en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Aumento en la Demanda de Pantallas Mini y Micro-LED | +2.8% | Global, núcleo de Asia Pacífico (China, Taiwán, Corea del Sur) | Corto plazo (≤ 2 años) |

| Cambio a Obleas de GaN de 150 mm y 200 mm para Reducción de Costos | +2.1% | Global, adopción temprana en Taiwán y Japón | Mediano plazo (2-4 años) |

| Adopción Creciente de Sistemas de Desinfección LED UV-C | +1.6% | Global, acelerado en América del Norte, Europa y atención médica en Asia Pacífico | Largo plazo (≥ 4 años) |

| Integración de Metrología In Situ Impulsada por Inteligencia Artificial para Reducir Pérdidas de Rendimiento | +1.3% | Global, concentrado en fábricas avanzadas | Corto plazo (≤ 2 años) |

| Programas de Reacondicionamiento de Reactores Circulares que Reducen el Gasto de Capital | +0.9% | Ciudades de nivel 2 de Asia Pacífico, mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales para Fábricas de Semiconductores Compuestos en China

El Gran Fondo Fase 3 de China destinó USD 47.500 millones para acelerar la adopción de herramientas domésticas, con cuotas que estipulan que la mitad de las nuevas compras de equipos provengan de proveedores locales. La penetración doméstica aumentó del 25% en 2024 al 35% en 2025, impulsando directamente los envíos de NAURA Technology Group y Advanced Micro-Fabrication Equipment Inc. Las exenciones fiscales provinciales y los parques industriales subsidiados han reducido el gasto de capital efectivo de las fábricas hasta en un 30%, desbloqueando pedidos incrementales de reactores de múltiples obleas. El dominio de los recursos de galio alinea aún más los incentivos estatales con la localización de la cadena de suministro. Los fabricantes de LED de Malasia y Vietnam vecinos ya están adquiriendo herramientas chinas para calificar para corredores comerciales con aranceles reducidos, reforzando el efecto de desbordamiento regional del impulsor.

Aumento en la Demanda de Pantallas Mini y Micro-LED

Omdia proyecta que los ingresos globales de pantallas micro-LED se duplicarán entre 2025 y 2026, para luego escalar a USD 6.800 millones en 2032.[1]Equipo de Investigación de Omdia, "Los Ingresos de Pantallas Micro-LED Alcanzarán USD 6.800 Millones en 2032," Omdia, omdia.tech.informa.com Los envíos de televisores mini-LED aumentaron un 100% interanual hasta 8,2 millones de unidades en 2024, impulsando la demanda de obleas epitaxiales de clasificación estrecha. Los proveedores de pantallas ahora requieren una tolerancia de longitud de onda de ±2,5 nm, lo que impulsa la migración de reactores planetarios a reactores de cabezal de ducha. La serie Lumina de Veeco registró pedidos repetidos en 2026 para láseres de fosfuro de indio que soportan enlaces ópticos de servidores de inteligencia artificial, destacando las sinergias entre mercados. Aunque la retroiluminación de chip en placa enfrenta riesgo de sobreoferta, la adopción en tableros de instrumentos automotrices y auriculares de realidad aumentada está absorbiendo la capacidad de epi inactiva.

Cambio a Obleas de GaN de 150 mm y 200 mm para Reducción de Costos

El paso de obleas de GaN de 100 mm a obleas más grandes reduce el costo por dado hasta en un 40% y mejora la utilización del material. Imec y Azzurro demostraron la epitaxia de GaN sobre silicio de 200 mm en 2024, validando el camino hacia la adopción en alto volumen.[2]Oficina de Prensa de Imec, "Imec y Azzurro Demuestran Epitaxia de GaN sobre Si de 200 mm," Imec, imec-int.com Veeco aseguró pedidos para su sistema Propel de 300 mm en 2025, mostrando un creciente interés en diámetros aún mayores.[3]Relaciones con Inversores de Veeco, "Veeco Recibe Pedido para el Sistema Propel GaN sobre Si de 300 mm," Veeco, ir.veeco.com Los sustratos más grandes también reducen las pérdidas por exclusión de bordes, una ventaja para las densas matrices mini-LED. Las plataformas planetarias pueden adaptarse para 150 mm, aunque la migración a 200 mm generalmente favorece las arquitecturas de cabezal de ducha diseñadas para envolventes térmicas más ajustadas. Si bien los presupuestos de capital se estiran, la transición de tamaño de oblea sigue siendo integral para las curvas de costos a largo plazo en las líneas de iluminación, pantallas y dispositivos de potencia.

Adopción Creciente de Sistemas de Desinfección LED UV-C

Las rápidas mejoras en eficiencia han posicionado a los LED UV-C para reemplazar las lámparas de mercurio en purificadores residenciales de uso en el punto de consumo y plantas de tratamiento municipal, con una eficiencia de pared a enchufe ahora tres veces superior a la línea base de 2015. Proveedores de módulos como MASSPHOTON están construyendo pilas de epi de AlGaN en fundiciones taiwanesas y chinas para exportar a los mercados de higiene de América del Norte y Europa. Las renovaciones en el sector sanitario y los sistemas de aire de cabina automotriz extienden el horizonte de demanda bien entrada la próxima década. Persisten obstáculos técnicos, ya que la densidad de dislocaciones de hilo y la caída de eficiencia cuántica por debajo de 270 nm requieren reactores de alta temperatura con un control estricto de la relación III-V. Esta complejidad respalda la diferenciación de equipos y mantiene los precios unitarios resilientes a pesar del aumento de los volúmenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Equipos MOCVD de Múltiples Obleas | -2.4% | Global, agudo en mercados emergentes y ciudades de nivel 2 | Corto plazo (≤ 2 años) |

| Riesgo de Sobreoferta en el Mercado de Retroiluminación LED | -1.8% | Núcleo de Asia Pacífico (China, Taiwán, Corea del Sur) | Corto plazo (≤ 2 años) |

| Cadenas de Suministro Volátiles de Trimetilgalio y Amoníaco | -1.2% | Global, impacto concentrado en China y Taiwán | Mediano plazo (2-4 años) |

| Escasez de Ingenieros de Epitaxia Experimentados en Ciudades de Nivel 2 | -0.7% | Ciudades de nivel 2 de China, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos MOCVD de Múltiples Obleas

Los reactores por lotes de 200 mm de última generación tienen precios de USD 3-5 millones, un obstáculo para las fábricas con ventas anuales inferiores a USD 50 millones. Aunque Alliance MOCVD y Heraeus Covantics ofrecen descuentos del 30-40% en equipos reacondicionados de 100 mm, la disponibilidad de herramientas más nuevas de 150 mm o 200 mm en el mercado secundario es limitada. Los largos períodos de recuperación de cuatro a seis años desincentivan la inversión en nuevas instalaciones cuando la visibilidad de la demanda se reduce. Las estructuras de arrendamiento están surgiendo en Taiwán y Japón, aunque los prestamistas de China continental siguen siendo cautelosos, manteniendo restringidos los canales de financiamiento. La carga del gasto de capital retrasa por tanto las transiciones tecnológicas y modera los picos de envíos a corto plazo para el mercado de equipos MOCVD para epitaxia LED en Asia Pacífico.

Riesgo de Sobreoferta en el Mercado de Retroiluminación LED

El exceso de capacidad de chip en placa, estimado en más de 50.000 m² por mes en 2024, ya ha comprimido los precios de los LED de consumo masivo. Los ingresos de AIXTRON cayeron un 12% interanual hasta EUR 556,6 millones (USD 628,9 millones) en 2025, a medida que los pedidos de herramientas LED se suavizaron tras la expansión de 2023-2024. La sustitución por OLED en pantallas móviles premium erosiona aún más la demanda de retroiluminación, lo que lleva a los fabricantes de LED a pivotar hacia micro-LED e iluminación automotriz. La recalificación de los reactores existentes para especificaciones más estrictas de micro-LED implica tiempo de inactividad y gasto incremental, presionando los márgenes. Este lastre de sobreoferta sigue siendo un viento en contra tangible para el crecimiento a corto plazo en el mercado de equipos MOCVD para epitaxia LED en Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Material LED: El Dominio del GaN se Encuentra con la Aceleración del AlGaN

Las plataformas de GaN anclaron el 68,86% de la participación de mercado en 2025, gracias a su uso consolidado en iluminación general, retroiluminación y faros automotrices. Los ecosistemas de precursores maduros y la opcionalidad de sustratos mantienen los costos de dado de GaN competitivos, reforzando la ventaja de la base instalada del mercado de equipos MOCVD para epitaxia LED en Asia Pacífico. El programa de reciclaje de galio de USD 2.000 millones de Taiwan Semiconductor Manufacturing Company está aislando aún más el suministro de GaN de la volatilidad de las exportaciones. Los dispositivos UV-C de AlGaN parten de una base más pequeña, pero tienen una CAGR prevista del 13,24%, impulsada por estrictos mandatos de higiene en instalaciones de tratamiento de agua y atención médica. Las estrictas regulaciones de emisiones en Europa y América del Norte ya están impulsando proyectos de renovación municipal, traduciéndose en pedidos firmes de herramientas para reactores de alta temperatura que pueden mantener ventanas de crecimiento de >1.100 °C.

La especialización de la cadena de suministro se está profundizando. Las fundiciones chinas y taiwanesas están ampliando las líneas piloto de epi de AlGaN, aprovechando la metrología in situ impulsada por inteligencia artificial para abordar la alta densidad de dislocaciones de hilo. Los proveedores occidentales, mientras tanto, están redirigiendo las hojas de ruta de reactores de arseniuro-fosfuro hacia la electrónica de potencia y los mercados de concentradores solares, permitiendo a los actores domésticos de Asia Pacífico consolidar la participación en LED de GaN. La industria de equipos MOCVD para epitaxia LED en Asia Pacífico espera por tanto que el GaN siga siendo el ancla de ingresos, mientras que el AlGaN proporciona el impulso de crecimiento incremental que eleva los márgenes combinados.

Por Capacidad de Tamaño de Oblea: La Migración a 200 mm Remodela la Economía

En 2025, el segmento de 150 mm representó el 46,39% de la participación de mercado, reflejando su papel de larga data en la fabricación de LED en volumen. Sin embargo, la categoría de 200 mm y superior está proyectada para registrar una CAGR del 13,63%, ya que los sustratos más grandes reducen el costo por dado y se alinean con la logística de las fábricas de silicio convencionales. Las mejoras en la utilización provienen de zonas de exclusión de bordes más pequeñas, que caen de cerca del 20% en obleas de 100 mm a aproximadamente el 8-10% en lotes de 200 mm, mejorando la economía efectiva de capital por centímetro cuadrado. La plataforma Propel de Veeco, capaz de transiciones sin interrupciones a 300 mm, ilustra el impulso de los fabricantes de equipos para preparar las hojas de ruta de los clientes para el futuro.

La transición, sin embargo, es desigual. Los fabricantes de dispositivos integrados japoneses y taiwaneses han reutilizado salas limpias de DRAM heredadas para la epi de GaN, minimizando el gasto incremental en infraestructura, mientras que muchas fábricas de China continental deben financiar sistemas completamente nuevos de gas a granel y abatimiento para la preparación de 200 mm. El costo y la defectividad del zafiro actualmente limitan algunas aplicaciones UV-C y láser a 150 mm, preservando un ecosistema de múltiples diámetros. En general, la dinámica de migración subraya cómo los cambios en el tamaño de las obleas pueden influir en el momento del gasto de capital para el mercado de equipos MOCVD para epitaxia LED en Asia Pacífico.

Por Configuración de Reactor: Los Reactores de Cabezal de Ducha Ganan Terreno por las Exigencias de Uniformidad

Los reactores planetarios representaron el 59,78% de la participación de mercado en 2025 porque el procesamiento por lotes ofrece métricas atractivas de costo por oblea para los LED de consumo masivo. Siguen siendo el caballo de batalla para los nodos de iluminación general que toleran una dispersión de longitud de onda de ±5 nm. Sin embargo, se prevé que las arquitecturas de cabezal de ducha crezcan un 13,72% anual hasta 2031, a medida que los clientes de mini-LED, micro-LED y dispositivos de potencia exigen una uniformidad inferior a ±2,5 nm. Los diseños de cabezal de ducha también elevan la utilización de trimetilgalio por encima del 40%, una cobertura clave frente a los picos de precio del galio.

La adopción se beneficia además de los monitores ópticos mejorados con inteligencia artificial que permiten correcciones de dopaje en tiempo real, reduciendo el tiempo de inactividad de las herramientas vinculado a lotes fuera de especificación. La diferencia de precio entre los diseños se reduce cuando se tienen en cuenta los costos de retrabajo impulsados por el rendimiento, acelerando el punto de cruce en las fábricas avanzadas. Con el tiempo, el consenso de expertos anticipa un panorama de doble marco; reactores planetarios que atienden la iluminación de alto volumen y menor especificación, y herramientas de cabezal de ducha que anclan los segmentos diferenciados de pantallas y potencia dentro del mercado de equipos MOCVD para epitaxia LED en Asia Pacífico.

Por Usuario Final: El Modelo de Fundición Gana Terreno

Los fabricantes de dispositivos integrados mantuvieron el 69,64% de la participación de mercado en 2025, ya que el control vertical de las líneas de epi, chip y empaque protegía la propiedad intelectual y garantizaba la seguridad del suministro. Sin embargo, las casas de diseño sin fábrica que se centran en gafas de realidad aumentada, horticultura y nichos UV-C subcontratan cada vez más la epitaxia a fundiciones comerciales, impulsando una CAGR del 13,47% para el grupo de fundiciones hasta 2031. El mercado de equipos MOCVD para epitaxia LED en Asia Pacífico refleja por tanto el modelo de la lógica de silicio, donde las fundiciones a escala impulsan la eficiencia de capital mediante el equilibrio de carga de múltiples clientes.

Ennostar, formada por la fusión de Epistar y Lextar en 2025, se ha reposicionado como una fundición pura de epi y chip, apuntalando la profundidad del ecosistema de Taiwán. Los campeones del continente Sanan Optoelectronics y Silan Azure también están construyendo líneas de 200 mm que atraen a participantes extranjeros sin fábrica atraídos por los subsidios locales. La adopción de equipos se inclina hacia las herramientas de cabezal de ducha cuando las fundiciones apuntan a los segmentos verticales de micro-LED o UV-C, reforzando cómo la combinación de clientes orienta los patrones de selección de reactores en el mercado de equipos MOCVD para epitaxia LED en Asia Pacífico.

Análisis Geográfico

China generó el 40,71% de los ingresos regionales en 2025 y se proyecta que registre una CAGR del 13,81% hasta 2031. Los incentivos del Gran Fondo Fase 3, combinados con el mandato del 50% de equipos locales de Pekín, continúan impulsando a los proveedores de reactores domésticos hacia arriba en la curva de aprendizaje. NAURA Technology Group, ahora el quinto mayor proveedor global de MOCVD, está enviando herramientas de múltiples obleas tanto a fábricas de LED como de GaN de potencia, aprovechando el control del 98% de China sobre el galio refinado para asegurar la seguridad de los precursores. Sin embargo, la sobreoferta de retroiluminación pesa sobre varias provincias costeras donde los subsidios habían impulsado expansiones demasiado agresivas en 2023-2024. Las autoridades están respondiendo dirigiendo las líneas de crédito hacia micro-LED y electrónica de potencia, manteniendo el mercado de equipos MOCVD para epitaxia LED en Asia Pacífico alineado con los perfiles de demanda de próxima generación.

Taiwán sigue siendo el núcleo de epi de precisión de la región. Los ingresos de USD 780 millones de Ennostar en 2024 subrayan el liderazgo continuo en obleas mini-LED y micro-LED para televisores premium, tableros de instrumentos automotrices y dispositivos de realidad aumentada. Las fundiciones de la isla se benefician de la co-ubicación con los proveedores de servicios de ensamblaje y prueba de semiconductores, reduciendo los tiempos de ciclo para los integradores de pantallas. La inversión de USD 2.000 millones de Taiwan Semiconductor Manufacturing Company en reciclaje de galio también garantiza la seguridad del suministro de GaN, amortiguando la volatilidad de las materias primas que complica la adquisición en el continente. Estas fortalezas posicionan colectivamente a Taiwán como el lugar de servicio de epi de mayor valor dentro de la industria de equipos MOCVD para epitaxia LED en Asia Pacífico.

Japón, Corea del Sur y el resto del Sudeste Asiático contribuyen con el saldo del gasto regional. Tokyo Electron registró ventas netas de JPY 1.731.715 millones (USD 12.100 millones) para los nueve meses finalizados en diciembre de 2025, aunque el MOCVD específico para LED sigue siendo un negocio secundario de nicho. Los titulares japoneses Nichia y Toyoda Gosei mantienen la epi interna principalmente para programas de LED automotrices y UV-C. Samsung y LG Display de Corea del Sur canalizan la mayor parte del gasto de capital en pantallas hacia OLED, aunque los proyectos piloto exploratorios de micro-LED avanzan en colaboración con socios de epi taiwaneses. En el Sudeste Asiático, la disponibilidad de herramientas reacondicionadas reduce las barreras de entrada para las fábricas vietnamitas y malayas ansiosas por capturar la demanda de iluminación inteligente de la ASEAN. La expansión local completa la base geográficamente diversificada que ahora sustenta el mercado más amplio de equipos MOCVD para epitaxia LED en Asia Pacífico.

Panorama Competitivo

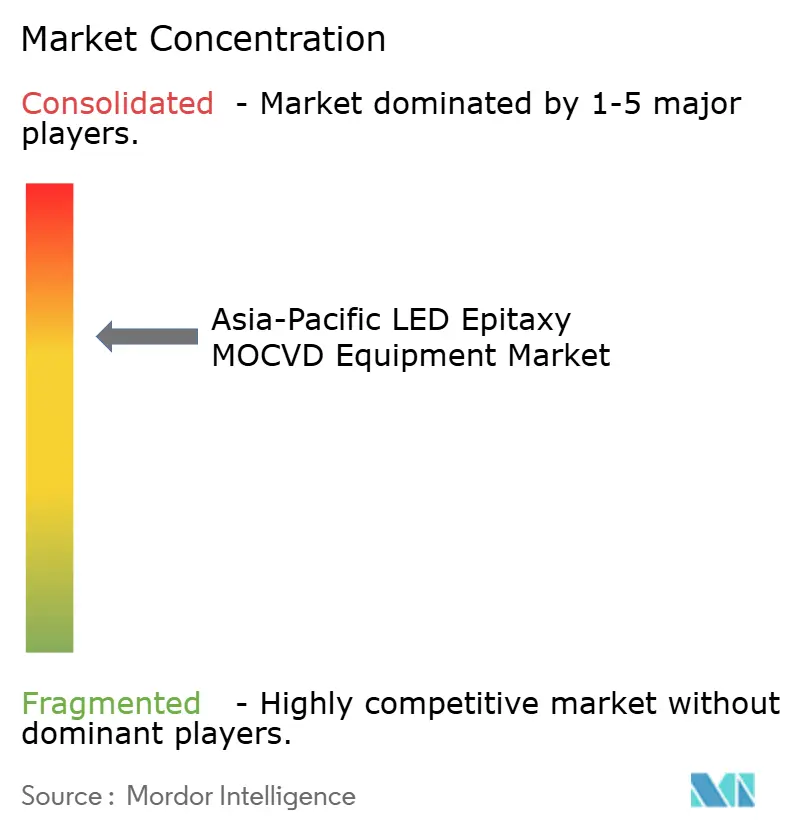

El mercado de equipos MOCVD para epitaxia LED en Asia Pacífico sigue siendo moderadamente consolidado. AIXTRON y Veeco dominan conjuntamente el suministro occidental, dividiendo los segmentos de reactores planetarios y de cabezal de ducha, respectivamente. AIXTRON registró ingresos de EUR 556,6 millones (USD 628,9 millones) en 2025, una caída del 12% interanual, atribuyendo la debilidad a los recortes cíclicos en la retroiluminación LED. Veeco reportó ingresos de USD 664,3 millones en 2025, con sistemas de semiconductores compuestos que contribuyeron con USD 60 millones y proyectados a aumentar en un tercio en 2026 por los vientos de cola del micro-LED. Los participantes chinos NAURA y AMEC aprovechan el financiamiento estatal para ofrecer precios más bajos que los occidentales, impulsando rápidas ganancias de participación en las líneas de GaN de consumo masivo y consolidando la preferencia por herramientas locales bajo las políticas de sustitución de importaciones.

El enfoque estratégico está divergiendo. Los proveedores occidentales están priorizando los nodos de micro-LED, láser de fosfuro de indio y GaN de potencia de alto margen que recompensan la uniformidad y la integración avanzada de metrología. El lanzamiento de Lumina+ de Veeco en 2025 y el posterior pedido de Rocket Lab subrayan ese reposicionamiento hacia aplicaciones de arseniuro-fosfuro solar y de grado espacial. Los proveedores chinos se concentran en los LED de potencia media de alto volumen donde el costo por oblea sigue siendo primordial, utilizando cuotas de adquisición gubernamental y préstamos sin intereses para escalar. En ambos campos, los sensores in situ habilitados por inteligencia artificial de proveedores como LayTec y Nanotronics se están convirtiendo rápidamente en estándar, incorporando costos de cambio y creando un ecosistema auxiliar en torno al análisis de procesos.

Los especialistas en reacondicionamiento como Alliance MOCVD y Heraeus Covantics son disruptores emergentes, que ofrecen modelos de negocio de economía circular que reducen entre un 30-40% los precios de lista de las herramientas certificadas de segunda mano. Su modelo aprovecha la demanda latente entre las fábricas de nivel 2 que no pueden justificar compras de herramientas nuevas ante la presión de precios. Al mismo tiempo, las métricas de gases de efecto invernadero de la norma ISO 19694-7:2024 están ahora incorporadas en las solicitudes de cotización de los compradores, inclinando la preferencia hacia los reactores con menores huellas de CO₂e por oblea. Este filtro de sostenibilidad refuerza la brecha competitiva entre los proveedores con integración avanzada de abatimiento y las empresas que aún dependen de arquitecturas de escape heredadas, configurando el posicionamiento a largo plazo dentro del mercado de equipos MOCVD para epitaxia LED en Asia Pacífico.

Líderes de la Industria de Equipos MOCVD para Epitaxia LED en Asia Pacífico

AIXTRON SE

Veeco Instruments Inc.

Advanced Micro-Fabrication Equipment Inc. (AMEC)

NAURA Technology Group Co. Ltd.

Taiyo Nippon Sanso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Veeco Instruments reservó múltiples reactores Lumina y sistemas de haz de iones Spector de un fabricante global de láseres para comunicaciones ópticas para escalar los volúmenes de transceptores de fosfuro de indio.

- Noviembre de 2025: Veeco recibió un pedido de reactor Propel GaN sobre silicio de 300 mm para aplicaciones de micro-LED y potencia, ampliando su presencia en obleas de gran diámetro.

- Octubre de 2025: Veeco presentó la herramienta MOCVD por lotes Lumina+ y aseguró un pedido de múltiples sistemas de Rocket Lab para duplicar la producción de células solares de grado espacial bajo la Ley CHIPS y Ciencia.

- Octubre de 2025: Ennostar finalizó la fusión de Epistar y Lextar, creando un proveedor de LED verticalmente integrado con ingresos de 2024 de NTD 24.387 millones (USD 780 millones).

Alcance del Informe del Mercado de Equipos MOCVD para Epitaxia LED en Asia Pacífico

El Mercado de Equipos MOCVD para Epitaxia LED se refiere al segmento de la industria de equipos de semiconductores enfocado en la fabricación de sistemas de Deposición Química de Vapor Organometálico (MOCVD) utilizados para el crecimiento epitaxial de materiales LED. Estos sistemas son críticos para producir obleas LED de alta calidad, que sirven como base para los dispositivos LED utilizados en diversas aplicaciones como iluminación, pantallas y tecnologías automotrices.

El Informe del Mercado de Equipos MOCVD para Epitaxia LED en Asia Pacífico está Segmentado por Sistema de Material LED (Sistemas de Epitaxia LED Basados en GaN, Sistemas de Epitaxia LED UV de AlGaN, y Sistemas de Epitaxia LED de AlInGaP), Capacidad de Tamaño de Oblea (Hasta 100 mm, 150 mm, y 200 mm y Superior), Configuración de Reactor (Reactores Planetarios y Reactores de Cabezal de Ducha), Usuario Final (Fabricantes Integrados de LED, y Fundiciones de Epitaxia y Proveedores Comerciales de Epi), y País (China, Taiwán, Japón y Resto de Asia Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Epitaxia LED Basados en GaN |

| Sistemas de Epitaxia LED UV de AlGaN |

| Sistemas de Epitaxia LED de AlInGaP |

| Hasta 100 mm |

| 150 mm |

| 200 mm y Superior |

| Reactores Planetarios |

| Reactores de Cabezal de Ducha |

| Fabricantes Integrados de LED |

| Fundiciones de Epitaxia y Proveedores Comerciales de Epi |

| China |

| Japón |

| Taiwán |

| Resto de Asia Pacífico |

| Por Sistema de Material LED | Sistemas de Epitaxia LED Basados en GaN |

| Sistemas de Epitaxia LED UV de AlGaN | |

| Sistemas de Epitaxia LED de AlInGaP | |

| Por Capacidad de Tamaño de Oblea | Hasta 100 mm |

| 150 mm | |

| 200 mm y Superior | |

| Por Configuración de Reactor | Reactores Planetarios |

| Reactores de Cabezal de Ducha | |

| Por Usuario Final | Fabricantes Integrados de LED |

| Fundiciones de Epitaxia y Proveedores Comerciales de Epi | |

| Por País | China |

| Japón | |

| Taiwán | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de equipos MOCVD para epitaxia LED en Asia Pacífico para 2031?

Se prevé que el mercado alcance USD 972,05 millones en 2031.

¿Qué tamaño de oblea está creciendo más rápido en las nuevas compras de reactores?

Se proyecta que el segmento de 200 mm y superior crezca a una CAGR del 13,63% entre 2026 y 2031.

¿Por qué los reactores de cabezal de ducha están ganando participación frente a los diseños planetarios?

Las plataformas de cabezal de ducha ofrecen una uniformidad de longitud de onda más ajustada y una mayor utilización de precursores, que son esenciales para la producción de mini-LED y micro-LED.

¿Cómo está influyendo China en la demanda regional de equipos?

Los subsidios del Gran Fondo Fase 3 de Pekín y un mandato del 50% de equipos domésticos están acelerando los pedidos para los proveedores de MOCVD del continente.

¿Qué sistema de material muestra el mayor potencial de crecimiento más allá del GaN?

Se proyecta que la epitaxia LED UV-C de AlGaN registre una CAGR del 13,24% debido al aumento de las aplicaciones de desinfección.

¿Cómo impactan los reactores reacondicionados a las fábricas más pequeñas?

El reacondicionamiento certificado puede reducir los desembolsos de capital hasta en un 40%, permitiendo a los fabricantes de nivel 2 ingresar al mercado con menor riesgo financiero.

Última actualización de la página el: