Tamaño y participación del mercado de electrodomésticos principales de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

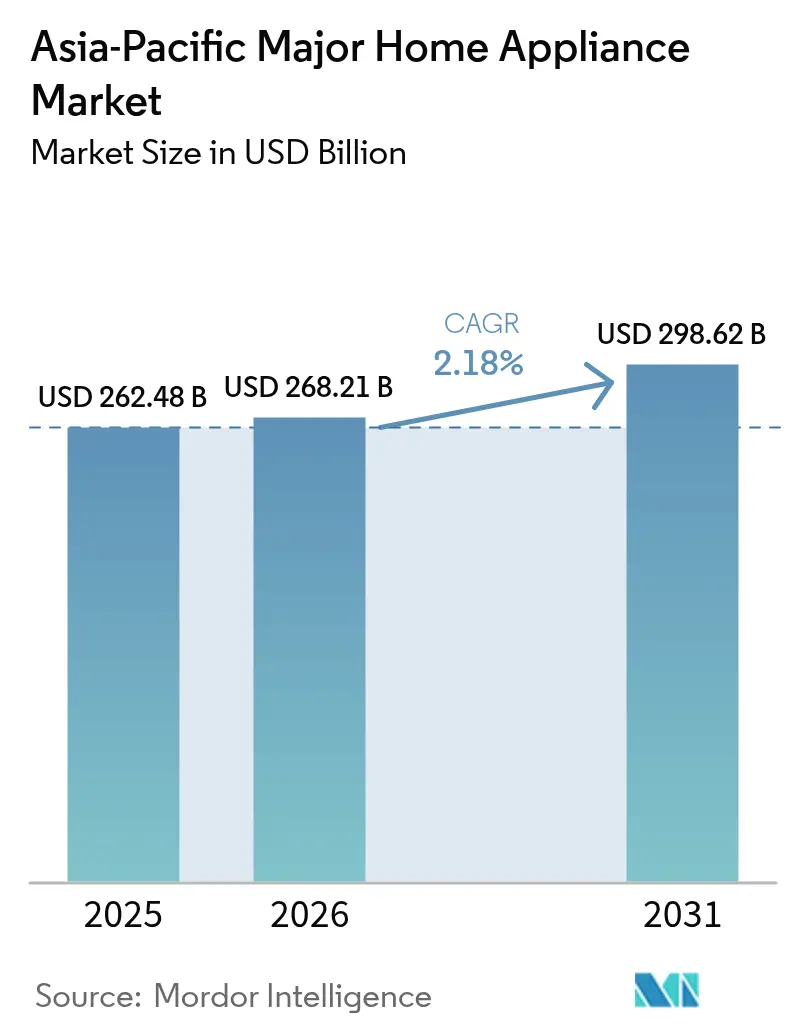

| Tamaño del mercado en el año base (2025) | 262.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 268.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 298.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de electrodomésticos principales de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de electrodomésticos principales de Asia Pacífico crezca de USD 262,48 mil millones en 2025 a USD 268,21 mil millones en 2026, y se prevé que alcance USD 298,62 mil millones en 2031 a una CAGR del 2,18% durante 2026-2031. El desplazamiento desde una expansión basada en volumen hacia una premiumización orientada al valor define esta trayectoria, a medida que los fabricantes incorporan conectividad inteligente, IA y tecnologías de ahorro energético en las líneas de productos principales, mientras navegan la presión competitiva de los fabricantes de equipos originales (OEM) chinos y las dinámicas preferencias de los consumidores en economías diversas [1]China Daily, "Los fabricantes de electrodomésticos apuntan a una mayor presencia global," chinadaily.com.cn.. En mercados maduros como Japón y Corea del Sur, la demanda de reposición de unidades de mantenimiento de existencias (SKU) de gama alta domina, mientras que las primeras compras ancladas en el aumento de los ingresos disponibles y la rápida urbanización impulsan el crecimiento en Indonesia, Vietnam y Filipinas. Los subsidios gubernamentales para la sustitución de productos, los esquemas de compra ahora y pago después (BNPL) y la expansión de la logística de última milla protegen colectivamente la demanda base a pesar de la volatilidad de los costos de materias primas. Los movimientos estratégicos de los principales fabricantes incluyen la localización transfronteriza de la producción para eludir aranceles y acortar los plazos de entrega, así como alianzas ecosistémicas que integran los electrodomésticos con plataformas de gestión de energía del hogar.

Conclusiones clave del informe

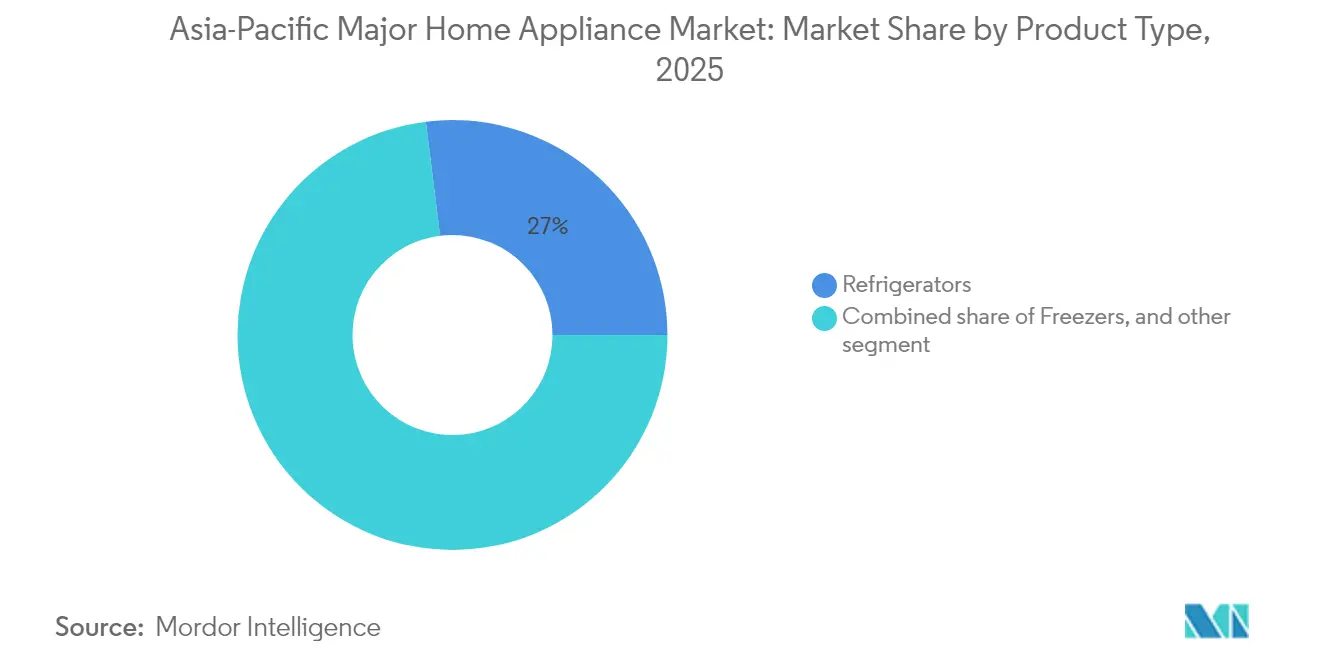

- Por tipo de producto, los refrigeradores lideraron con el 26,98% de la participación del mercado de electrodomésticos principales de Asia Pacífico en 2025, mientras que los refrigeradores inteligentes registraron la CAGR más rápida del 14,75% hasta 2031.

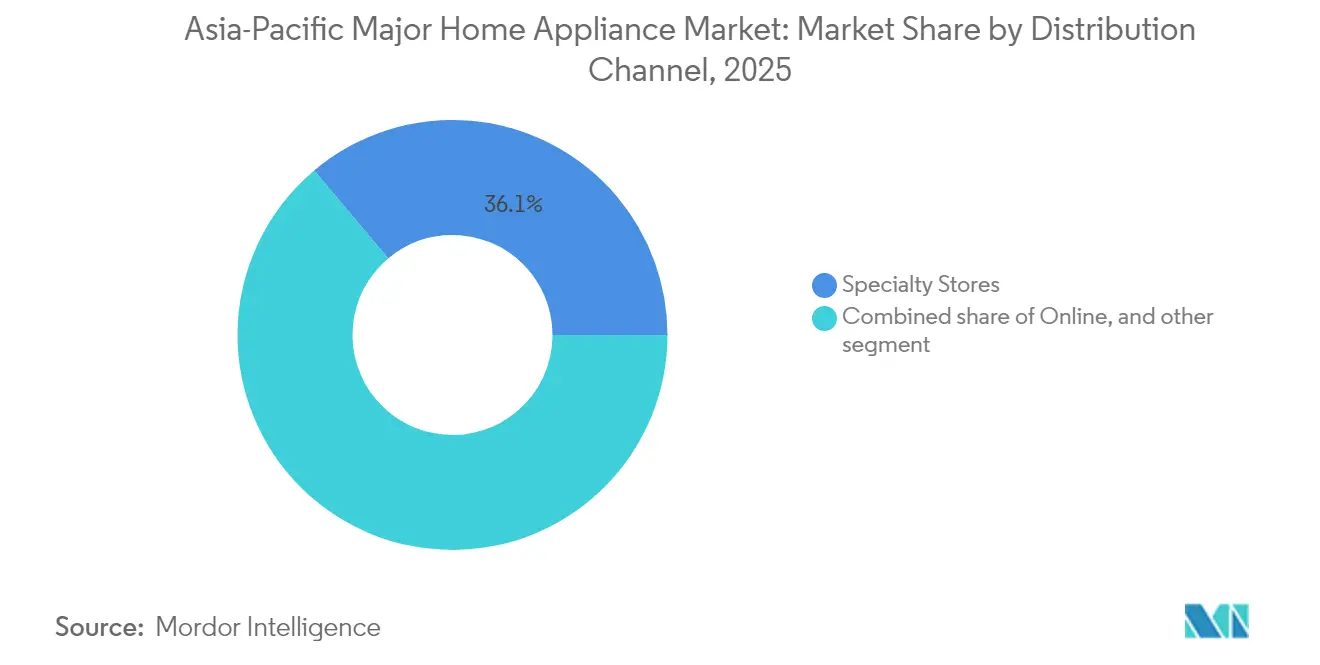

- Por canal de distribución, las tiendas especializadas captaron el 36,12% de la participación del mercado de electrodomésticos principales de Asia Pacífico en 2025; el comercio electrónico registró la CAGR más sólida del 18,92% hasta 2031.

- Por tecnología, los electrodomésticos inteligentes conectados representaron una participación del 32,85% del tamaño del mercado de electrodomésticos principales de Asia Pacífico en 2025 y avanzan a una CAGR del 15,11% hasta 2031.

- Por geografía, China dominó con el 43,02% de la participación del mercado de electrodomésticos principales de Asia Pacífico en 2025, mientras que el Sudeste Asiático se proyecta que se expandirá a una CAGR del 15,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de electrodomésticos principales de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y rápida urbanización | +1.2% | Núcleo de Asia Pacífico, efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento explosivo del comercio electrónico y la logística de última milla | +0.8% | Global, más fuerte en la Asociación de Naciones del Sudeste Asiático (ASEAN) | Corto plazo (≤ 2 años) |

| Reembolsos obligatorios por eficiencia energética y planes de sustitución | +0.6% | China, India, Singapur | Corto plazo (≤ 2 años) |

| Localización transfronteriza de la fabricación de OEM chinos | +0.4% | ASEAN, India, México | Mediano plazo (2-4 años) |

| Asequibilidad impulsada por BNPL y financiamiento integrado | +0.3% | Sudeste Asiático, India | Corto plazo (≤ 2 años) |

| Adopción de conceptos de cocina modular y empotrada de gama alta | +0.2% | China urbana, India, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los ingresos disponibles y rápida urbanización

Los hogares de ingresos medios en Indonesia y Vietnam crecieron significativamente en 2024 y se proyecta que superen los 415 millones para 2030, impulsando las primeras compras de electrodomésticos y acelerando los ciclos de reposición. La migración urbana concentra la demanda en ciudades de segundo nivel donde los desarrolladores inmobiliarios incluyen cocinas integradas en los proyectos residenciales, impulsando la adopción de múltiples electrodomésticos. Los minoristas aprovechan las plataformas de BNPL para convertir la demanda latente en ventas al reducir las barreras de precio inicial. La correlación entre la velocidad de urbanización y la penetración de electrodomésticos sigue siendo más intensa en las ciudades donde la infraestructura supera los ingresos, generando repuntes a corto plazo una vez que mejora el acceso al crédito. Para los fabricantes, alinear los portafolios de productos con SKU aspiracionales pero asequibles ayuda a equilibrar los objetivos de volumen y margen.

Crecimiento explosivo del comercio electrónico y la logística de última milla

Las mejoras en las redes logísticas y las estrategias omnicanal impulsaron las transacciones digitales a una CAGR del 19,84% para el mercado de electrodomésticos principales de Asia Pacífico. Las plataformas regionales introdujeron salas de exposición de realidad aumentada que reducen la necesidad de puntos de contacto físicos en categorías de alta consideración como refrigeradores y lavadoras. Los mercados transfronterizos permiten a las marcas chinas llegar a clientes rurales desatendidos, aunque los descuentos agresivos comprimen los márgenes. Las alianzas con operadores logísticos externos acortan los plazos de entrega a menos de 48 horas en las principales áreas metropolitanas de ASEAN, fortaleciendo la confianza del consumidor. Los servicios integrados de posventa y los reembolsos inmediatos reducen aún más la brecha experiencial con los establecimientos físicos.

Reembolsos obligatorios por eficiencia energética y planes de sustitución

Los subsidios nacionales de sustitución de China incrementaron las ventas minoristas de electrodomésticos de gran tamaño un 24,8% interanual en el cuarto trimestre de 2024 [2]Shanghai Metals Market, "[Tema de interés de SMM] Las ventas de electrodomésticos alcanzan un récord histórico en 2024," metal.com.. Las normas más estrictas de etiquetado energético de Singapur elevaron los estándares mínimos, impulsando un cambio hacia compresores de inversor y secadoras de bomba de calor. Estos programas inducen picos de demanda que obligan a los fabricantes a perfeccionar la planificación de la producción y la asignación de inventarios. Los minoristas sincronizan los calendarios promocionales con los períodos de subsidio para maximizar las ventas, aunque los repuntes repentinos representan un desafío para la capacidad logística. Con el tiempo, las normas de eficiencia más estrictas elevan los precios de venta promedio y catalizan la innovación de productos.

Asequibilidad impulsada por BNPL y financiamiento integrado

Las alianzas de tecnología financiera con bancos como ACLEDA en Camboya democratizan la propiedad de electrodomésticos al convertir las compras de suma global en microplazos, ampliando los mercados direccionables entre clientes de la Generación Z y rurales [3]The Straits Times, "Se elevan los estándares de ahorro de energía para ciertos electrodomésticos," straitstimes.com.. El financiamiento integrado en el punto de venta reduce la fricción, elevando las tasas de aceptación incluso para SKU de gama alta. Los fabricantes obtienen información basada en datos sobre el comportamiento de pago, lo que permite marketing personalizado y oportunidades de venta adicional. Si bien el riesgo crediticio requiere un seguimiento vigilante, la evidencia temprana sugiere que las tasas de morosidad se mantienen dentro de límites aceptables gracias a las sólidas deducciones vinculadas al empleador y los protocolos digitales de verificación de identidad del cliente (KYC).

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los costos de materias primas y fletes | -0.9% | Global, aguda en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por parte de OEM regionales de bajo costo | -0.7% | Núcleo de ASEAN, India | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica y aranceles elevados que limitan los SKU de alto consumo energético | -0.4% | India, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Costos de logística en zonas remotas y logística inversa | -0.3% | ASEAN rural, ciudades de tercer nivel de India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los costos de materias primas y fletes

La volatilidad en los precios del acero y el cobre comprimió los márgenes de los fabricantes a lo largo de 2024, con una demanda mixta de láminas galvanizadas para electrodomésticos a pesar de que el crecimiento general de la producción superó el 10%. La inflación en los costos de materias primas obliga a los fabricantes a implementar estrategias de fijación de precios dinámicas, aunque la sensibilidad al precio de los consumidores limita la eficacia del traslado de costos en segmentos competitivos. Las disrupciones en la cadena de suministro derivadas de las tensiones geopolíticas y la congestión portuaria generan desafíos en la gestión de inventarios, en particular para las empresas que operan modelos de producción justo a tiempo en múltiples mercados geográficos.

Presión sobre los márgenes por parte de OEM regionales de bajo costo

Los precios agresivos de los fabricantes con base en ASEAN intensifican la presión competitiva en los segmentos de electrodomésticos básicos, lo que obliga a los actores establecidos a acelerar el desarrollo de productos premium y las estrategias de diferenciación de servicios. Fabricantes coreanos como Panasonic adoptaron la producción de marca propia para minoristas con el fin de mantener el volumen preservando al mismo tiempo el posicionamiento de marca. Esta compresión de márgenes acelera la consolidación de la industria, ya que los actores más pequeños luchan por mantener la rentabilidad ante el aumento de los requisitos de inversión en marketing e I+D para el desarrollo de electrodomésticos inteligentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los refrigeradores impulsan la integración inteligente

Los refrigeradores captaron el 26,98% de la participación del mercado de electrodomésticos principales de Asia Pacífico en 2025 y continúan anclando los ecosistemas del hogar conectado mediante sensores integrados, cámaras y software de gestión de alimentos impulsado por IA. Se prevé que el segmento de refrigeradores inteligentes premium entregue una CAGR del 14,75%, reforzando la trayectoria del mercado de electrodomésticos principales de Asia Pacífico hacia precios de venta promedio (ASP) más elevados. Las lavadoras mantuvieron una participación del 17,82%, ya que los motores de inversor y los ciclos de ahorro de agua resuenan entre los residentes urbanos. Los aires acondicionados contribuyeron con el 15,34%, beneficiándose de la mayor frecuencia de olas de calor, pero moderados por la sensibilidad a las tarifas energéticas. Los lavavajillas y congeladores siguen siendo de nicho, pero están ganando aceptación en apartamentos urbanos de alta densidad a medida que evolucionan los estilos de vida.

La convergencia de IoT con la refrigeración reposiciona el electrodoméstico como un centro de control del hogar capaz de coordinar otros dispositivos mediante asistentes de voz o aplicaciones para smartphones. Los fabricantes implementan análisis de mantenimiento predictivo que detectan problemas en el compresor antes de que ocurran fallas, reduciendo los costos de servicio. Los modelos tipo puerta francesa integrados en cocinas modulares amplían el atractivo impulsado por el diseño, mientras que las unidades compactas de montaje superior satisfacen las restricciones de espacio reducido. La intensidad competitiva es elevada, aunque los ecosistemas de software diferenciados y los algoritmos de IA propietarios ayudan a preservar los márgenes para los líderes del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: el comercio electrónico disrumpe el comercio minorista tradicional

Las tiendas especializadas representaron el 36,12% de la participación, aprovechando las demostraciones prácticas y la instalación incluida para mantener su relevancia. Sin embargo, el comercio electrónico está destinado a superar a todos los canales con una CAGR del 18,92%, impulsado por las promesas de entrega en el mismo día y una amplia variedad de productos. Los minoristas multimarca controlan el 29,18% del mercado de electrodomésticos principales de Asia Pacífico, apoyándose en formatos de compra comparativa y servicios de valor añadido. Los establecimientos exclusivos de marca reclamaron el 28,07% a través de experiencias de cliente cuidadas y programas de fidelización.

El modelo de alquiler de Corea del Sur ilustra la innovación en los canales: se proyecta que el sector agregado de servicios de alquiler alcance los 100 billones de KRW (USD 75,3 mil millones) para 2025, con el 34,5% de los compradores de electrodomésticos de gran tamaño optando por suscripciones. Los portales directos al consumidor respaldados por OEM utilizan la venta por transmisión en vivo y la visualización mediante realidad aumentada para replicar la experiencia en tienda en línea. El tamaño del mercado de electrodomésticos principales de Asia Pacífico para los canales en línea está preparado para crecer aún más a medida que maduran las pasarelas de pago y mejoran las eficiencias de la logística inversa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: la conectividad inteligente acelera la adopción

Los electrodomésticos inteligentes conectados mantuvieron una participación del 32,85% en 2025 y se espera que se expandan a una CAGR del 15,11% hasta 2031, muy por encima de la CAGR más amplia del mercado de electrodomésticos principales de Asia Pacífico. Estos dispositivos se sincronizan con centros de IA como LG ThinQ ON para aprender los patrones de uso y coordinar las operaciones, permitiendo hasta un 23% de ahorro energético según los ensayos de campo. Los electrodomésticos convencionales, que retienen una participación del 67,15%, siguen siendo preferidos por sus precios de nivel de entrada y su fiabilidad percibida. Sin embargo, la democratización de los módulos Wi-Fi y el control por voz está erosionando la brecha de precios, fomentando una difusión más rápida en el segmento medio.

Las tecnologías de eficiencia energética comprenden el 38% del total de unidades vendidas, apoyadas por reembolsos gubernamentales. Los compresores de inversor, las secadoras de bomba de calor y los refrigerantes R-32 se están convirtiendo en especificaciones básicas. Los primeros adoptantes de algoritmos de mantenimiento predictivo desbloquean ingresos de servicios por suscripción y prolongan los ciclos de vida de los productos al enviar técnicos de forma preventiva. El cumplimiento de la normativa de privacidad de datos emerge como un factor diferenciador a medida que los gobiernos examinan los flujos de datos transfronterizos de los dispositivos conectados.

Análisis geográfico

China retuvo el 43,02% de la participación del mercado de electrodomésticos principales de Asia Pacífico en 2025, sustentada en el dominio de las marcas nacionales y las cadenas de suministro integradas, aunque la saturación está desacelerando el crecimiento unitario. El tamaño del mercado de electrodomésticos principales de Asia Pacífico en China avanza hacia ciclos impulsados por la reposición, con énfasis en actualizaciones inteligentes y SKU de alta eficiencia. El Sudeste Asiático, impulsado por la urbanización y la demografía joven, es la subregión de más rápido crecimiento con una CAGR pronosticada del 15,82%. India le siguió con una participación del 15,42% en 2025, beneficiándose de los incentivos a la producción y una clase media en expansión, mientras que Japón mantuvo una participación del 14,05% a pesar del envejecimiento de la población, mediante la premiumización y la reposición frecuente.

Australia y Corea del Sur contribuyen con proporciones menores, pero demuestran un gasto per cápita elevado y una adopción avanzada de los ecosistemas del hogar conectado. La expansión minorista de grupos como Harvey Norman señala confianza en la demanda a largo plazo del Sudeste Asiático. Mientras tanto, los OEM chinos están aprovechando las bases de producción de ASEAN para asegurar el acceso libre de aranceles al bloque de la Asociación Económica Integral Regional (RCEP), acortando los ciclos de entrega y adaptando los productos a los climas tropicales.

India presenta una dicotomía entre consumidores rurales sensibles al precio y consumidores urbanos orientados a la gama alta. LG planificó un complejo de fabricación de INR 5.000 millones (USD 600-610 millones) en Andhra Pradesh para aprovechar los incentivos de abastecimiento local. Las plataformas de energía inteligente urbana que integran paneles solares en tejados y tarifas por tiempo de uso catalizan la adopción de electrodomésticos habilitados con IA capaces de un desplazamiento de carga dinámico. Sin embargo, la calidad intermitente de la red eléctrica y las altas tasas del Impuesto sobre Bienes y Servicios (GST) en los electrodomésticos de gran tamaño limitan la penetración en los segmentos de menores ingresos, sosteniendo la demanda latente para una conversión futura.

Panorama competitivo

El mercado de electrodomésticos principales de Asia Pacífico se está volviendo moderadamente concentrado a medida que las marcas líderes refuerzan sus posiciones a través de la innovación y las estrategias regionales. Haier Smart Home está expandiendo su presencia con un enfoque de múltiples marcas, incluidas líneas premium como CASARTE, respaldadas por una red global de I+D. Midea Group ha priorizado la expansión internacional, estableciendo Tailandia como un hub de producción clave fuera de China. LG Electronics continúa construyendo la fidelización de los consumidores a través de su plataforma de IA ThinQ, conectando sin problemas electrodomésticos de climatización (HVAC), de cocina y de lavandería. Mientras tanto, Samsung enfatiza el diseño de productos y ha ampliado su oferta de secadoras de bomba de calor para adaptarse a los diversos climas asiáticos, mientras que Panasonic se centra en la eficiencia energética y la fiabilidad del producto, integrando los electrodomésticos con los sistemas de almacenamiento de energía del hogar.

Los enfoques estratégicos varían según el país: los fabricantes chinos se centran en la diversificación geográfica para mitigar los riesgos comerciales, las empresas coreanas profundizan en sus capacidades de IA y software, y las empresas japonesas destacan la eficiencia energética y el soporte de posventa de alta calidad. Los servicios de electrodomésticos basados en suscripción, que ganaron popularidad en Corea del Sur, se están extendiendo por todo el Sudeste Asiático, ofreciendo oportunidades de ingresos recurrentes y relaciones más profundas con los clientes. También existe un interés creciente en los módulos inteligentes de actualización que permiten conectividad básica en electrodomésticos más antiguos, atendiendo a los consumidores sensibles al precio. En mercados como Japón y Corea del Sur, el envejecimiento de la población impulsa la demanda de electrodomésticos fáciles de usar, como microondas y lavadoras-secadoras con diseños ergonómicos. Estas tendencias están dando forma tanto al desarrollo de productos como a las estrategias de comercialización en toda la región.

La competencia se intensifica a medida que las empresas aumentan las solicitudes de patentes relacionadas con IA y tecnologías de sensores. Muchos fabricantes colaboran con empresas de semiconductores para codesarrollar componentes que mejoran la eficiencia energética y refuerzan la seguridad de los datos. La sostenibilidad también se está convirtiendo en un factor de compra clave, especialmente entre los compradores institucionales, lo que lleva a las marcas a utilizar materiales reciclados y adoptar soluciones logísticas de bajas emisiones. Como resultado, la ventaja competitiva está evolucionando más allá del precio para incluir la integración de sistemas, las redes de servicio ágiles y el desempeño medioambiental. El futuro del mercado estará determinado por la eficacia con la que las marcas alineen la innovación tecnológica con las expectativas cambiantes de los consumidores y los reguladores.

Líderes de la industria de electrodomésticos principales de Asia Pacífico

Haier Smart Home

Midea Group

LG Electronics

Samsung Electronics

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Midea Group designó Tailandia como su mayor centro de fabricación en el extranjero, con siete plantas en operación para reforzar el liderazgo en Asia Pacífico.

- Marzo de 2025: ACLEDA Bank y Daikin lanzaron financiamiento BNPL para consumidores camboyanos.

- Enero de 2025: Toshiba Lifestyle destinó USD 207 millones para ampliar la producción tailandesa de refrigeradores, lavadoras y aires acondicionados.

- Noviembre de 2024: Samsung y LG lanzaron lavadoras-secadoras combinadas premium en Corea del Sur, con el modelo Signature de LG con un precio de KRW 6,9 millones (USD 5.180) y el modelo Bespoke AI Combo de Samsung con tecnología de secado por bomba de calor.

Alcance del informe del mercado de electrodomésticos principales de Asia Pacífico

El informe abarca un análisis completo de antecedentes del mercado de electrodomésticos del hogar de Asia Pacífico, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, cambios significativos en la dinámica del mercado y una descripción general del mercado.

| Refrigeradores |

| Congeladores |

| Lavavajillas |

| Lavadoras |

| Hornos |

| Aires acondicionados |

| Otros productos principales (placas de inducción eléctricas, cocinas, etc.) |

| Tiendas multimarca |

| Establecimientos exclusivos de marca |

| En línea |

| Otros canales de distribución |

| Electrodomésticos principales inteligentes conectados |

| Electrodomésticos principales convencionales |

| India |

| China |

| Japón |

| Australia |

| Corea del Sur |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) |

| Resto de Asia Pacífico |

| Por tipo de producto | Refrigeradores |

| Congeladores | |

| Lavavajillas | |

| Lavadoras | |

| Hornos | |

| Aires acondicionados | |

| Otros productos principales (placas de inducción eléctricas, cocinas, etc.) | |

| Por canal de distribución | Tiendas multimarca |

| Establecimientos exclusivos de marca | |

| En línea | |

| Otros canales de distribución | |

| Por tecnología | Electrodomésticos principales inteligentes conectados |

| Electrodomésticos principales convencionales | |

| Por geografía | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia Pacífico |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de electrodomésticos principales de Asia Pacífico en 2026?

El mercado está valorado en USD 268,21 mil millones en 2026, con una CAGR pronosticada del 2,18% hasta 2031.

¿Qué categoría de producto tiene la mayor participación en los electrodomésticos del hogar de Asia Pacífico?

Los refrigeradores lideran con una participación del 26,98%, respaldados por la rápida adopción de modelos inteligentes y de alta eficiencia energética.

¿Qué región dentro de Asia Pacífico se espera que crezca más rápidamente en electrodomésticos del hogar?

Se proyecta que el Sudeste Asiático se expanda a una CAGR del 15,82% hasta 2031, impulsado por la urbanización y el aumento de los ingresos.

¿Cuál es la perspectiva para los electrodomésticos inteligentes conectados?

Los dispositivos inteligentes ya representan una participación del 32,85% y se aceleran a una CAGR del 15,11% a medida que los ecosistemas de IA maduran en toda la región.

¿Cómo influyen las innovaciones en el financiamiento en la demanda de electrodomésticos?

Las plataformas de BNPL y de financiamiento integrado reducen los costos iniciales, ampliando el acceso entre los consumidores más jóvenes y rurales, al tiempo que permiten a los OEM capturar flujos de ingresos impulsados por servicios.

Última actualización de la página el: