Tamaño y Participación del Mercado de Electrodomésticos en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 25.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.61% CAGR |

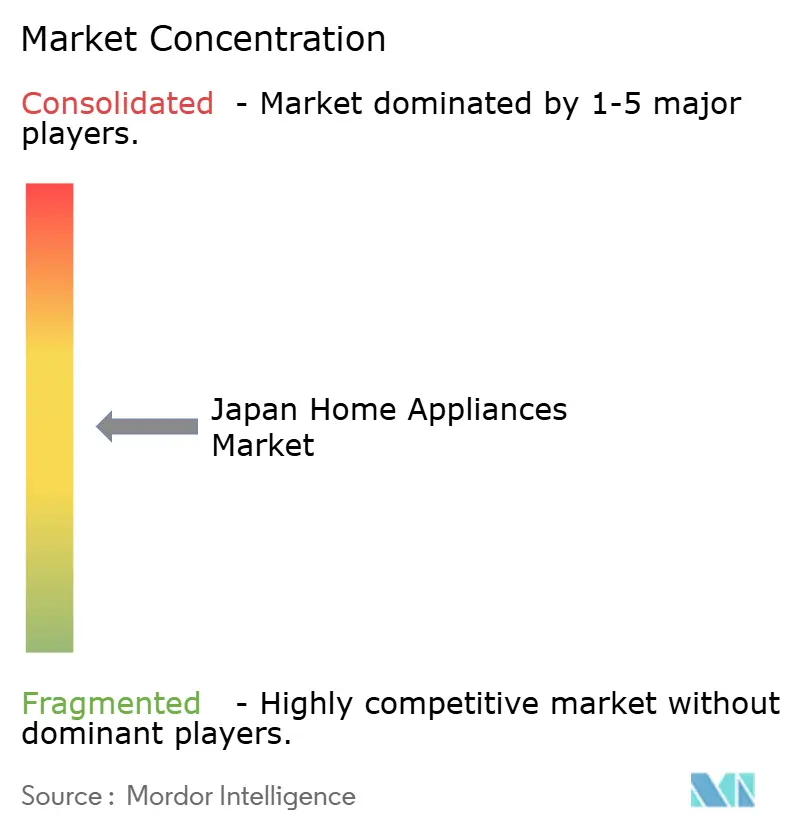

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos en Japón por Mordor Intelligence

Se espera que el tamaño del mercado de electrodomésticos en Japón crezca de USD 25.270 millones en 2025 a USD 25.930 millones en 2026, y se prevé que alcance USD 29.490 millones en 2031 a una CAGR del 2,61% durante el período 2026-2031. Los mandatos de eficiencia bajo el marco Top Runner y el cambio hacia la construcción conforme a código en 2025 para nuevas residencias continúan comprimiendo los ciclos de reemplazo en refrigeradores, lavadoras y aires acondicionados de habitación. La adopción de plataformas de hogar inteligente que unifican el control y los datos de mantenimiento incrementa la adopción de productos premium y respalda la orquestación entre dispositivos en apartamentos urbanos. El calor récord de 2025 elevó la demanda de refrigeración y puso de relieve la necesidad de capacidades de inversor y respuesta a la demanda para gestionar los picos de la red eléctrica. Las fluctuaciones del yen continúan afectando los costos de importación de componentes y complican las decisiones de precios para los fabricantes de electrodomésticos con mayor exposición en el extranjero[1]Consejo de Política del Banco de Japón, "Perspectivas para la Actividad Económica y los Precios, enero de 2026," Banco de Japón, boj.or.jp.

Conclusiones Clave del Informe

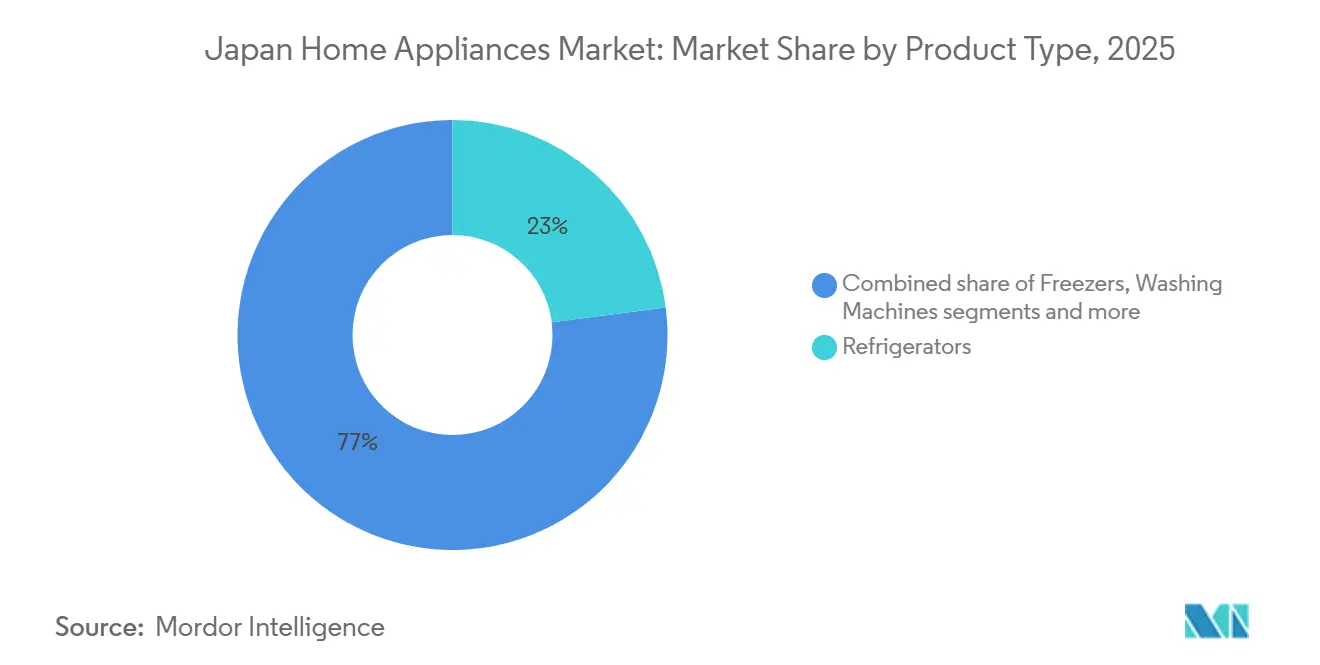

- Por categoría de producto, los refrigeradores lideraron con el 22,96% de la participación del mercado de electrodomésticos en Japón en 2025, mientras que se proyecta que las cafeteras se expandan a una CAGR del 3,42% hasta 2031.

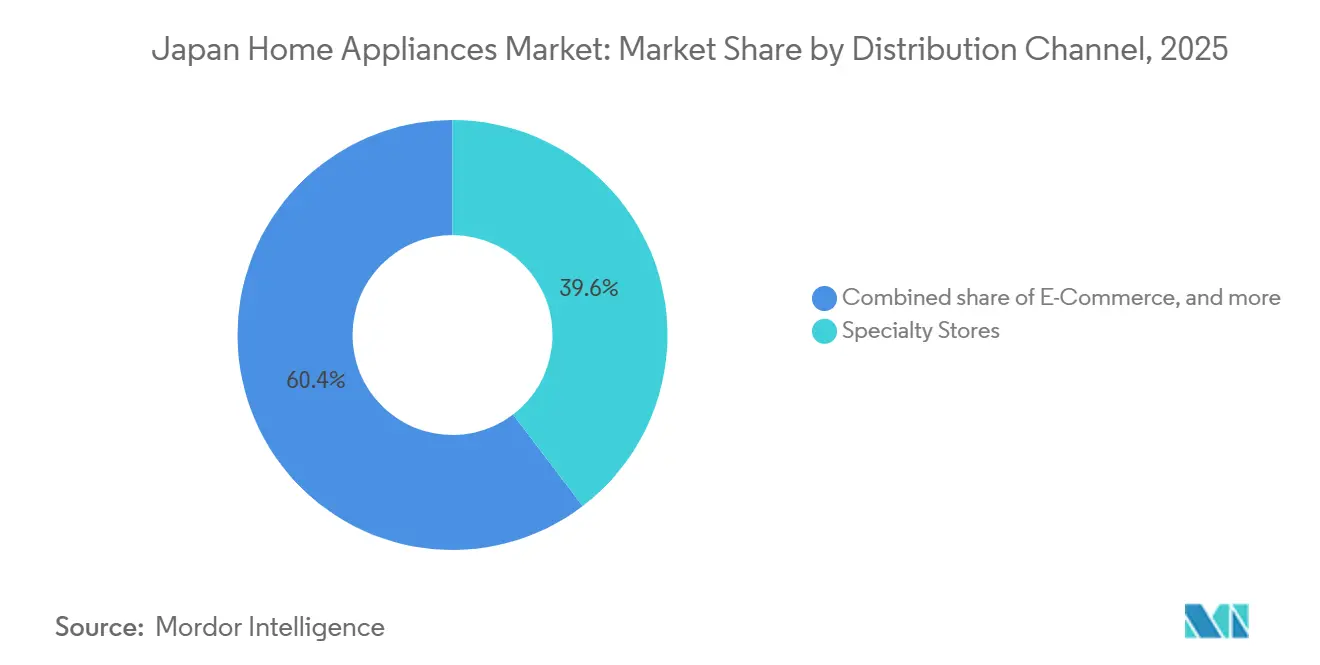

- Por canal de distribución, las tiendas especializadas mantuvieron el 39,64% de la participación del mercado de electrodomésticos en Japón en 2025, mientras que se proyecta que el comercio minorista en línea crezca a una CAGR del 4,13% hasta 2031.

- Por geografía, Kanto lideró con el 40,34% de la participación del mercado de electrodomésticos en Japón en 2025, mientras que se prevé que Hokkaido se expanda a una CAGR del 3,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Electrodomésticos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Normas de Eficiencia y los Códigos de Construcción Aceleran los Ciclos de Reemplazo | +0.8% | Nacional, con mayor aplicación en los núcleos urbanos de Kanto y Kansai | Mediano plazo (2-4 años) |

| La integración del hogar inteligente y los electrodomésticos habilitados con IoT elevan la adopción premium y los precios de venta promedio | +0.7% | Centros urbanos Tokio, Osaka, Yokohama, extendiéndose hacia ciudades secundarias | Largo plazo (≥ 4 años) |

| Los Aires Acondicionados de Habitación Aumentan a Medida que los Extremos Climáticos Superan las Normas Históricas | +0.6% | Nacional, con picos de demanda agudos en el oeste de Japón, Kyushu, Chugoku y Kanto durante las olas de calor | Corto plazo (≤ 2 años) |

| El Cumplimiento Normativo Cataliza la Renovación a Través del Reciclaje y los Mandatos de Energía | +0.5% | Mandato regulatorio nacional, con adopción acelerada en edificios de nueva construcción ZEH o ZEB | Mediano plazo (2-4 años) |

| La ley de reciclaje refuerza los flujos formales de reemplazo | +0.3% | Programa nacional administrado por municipios, con mayor cumplimiento en prefecturas urbanas | Largo plazo (≥ 4 años) |

| El envejecimiento de la población impulsa la demanda de electrodomésticos fáciles de usar, compactos y de asistencia | +0.4% | Tohoku, Hokkaido, prefecturas rurales con tasas de población anciana superiores al 35%, extendiéndose al Kanto suburbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Normas de Eficiencia y los Códigos de Construcción Aceleran los Ciclos de Reemplazo

El esquema de eficiencia energética Top Runner de Japón obliga a los fabricantes a cumplir objetivos de promedio ponderado que se endurecen en un ciclo fijo, elevando el listón de rendimiento para refrigeradores, aires acondicionados y lavadoras, y orientando a los consumidores hacia modelos más nuevos impulsados por inversor. A partir de abril de 2025, el cumplimiento de las normas de conservación de energía se volvió obligatorio para todos los nuevos edificios residenciales, anteriormente voluntario; esta política acelera la renovación de equipos porque los reformadores deben instalar electrodomésticos que satisfagan los parámetros elevados del Índice de Energía de Edificios (BEI). Las normas actualizadas de transformadores de tercera fase, vigentes desde abril de 2026, mejoran la eficiencia en un 15% respecto a los criterios de segunda fase, impulsando a los usuarios industriales y comerciales hacia unidades de alto rendimiento que se integran con los sistemas de gestión de edificios[2]Borderless Business Law Office, "2026: Un Punto de Inflexión Histórico en la Política Energética de Japón – Una Guía Completa de Siete Cambios Importantes del Sistema que Afectan a las Empresas," Borderless, borderless.law. Este marco acorta los ciclos de vida prácticos al hacer que el stock más antiguo resulte menos atractivo en términos del costo total de propiedad, sosteniendo así la demanda de unidades a pesar del estancamiento en la formación de hogares.

La Integración del Hogar Inteligente Eleva el Segmento Premium y los Precios de Venta Promedio

Los ecosistemas conectados que vinculan refrigeradores, lavadoras y aires acondicionados permiten el mantenimiento predictivo, actualizaciones por vía inalámbrica y la programación energética que reduce los gastos mensuales de electricidad para los hogares urbanos. La interoperabilidad certificada por Matter reduce la fricción al permitir el control entre marcas a través de una única interfaz, lo que respalda una mayor disposición a pagar por variantes habilitadas con IoT en el mercado de electrodomésticos en Japón. La penetración del hogar inteligente alcanzó una base considerable en 2025, y los promotores en los barrios acomodados de Tokio han comenzado a preinstalar dispositivos conectados en nuevos apartamentos para señalar conveniencia y valor. El software por suscripción aumenta los márgenes del hardware a medida que los fabricantes de equipos originales monetizan la orientación culinaria, los paneles de energía y el diagnóstico remoto, como se observa en el enfoque ecosistémico de Panasonic para los dispositivos de cocina conectados. A medida que las plataformas se estandarizan y mejora la orquestación en la nube, los precios de venta promedio en los segmentos premium se mantienen resilientes, particularmente en los mercados urbanos densos donde la automatización y la optimización del espacio son importantes. En los barrios acomodados de Tokio, el 40% de las nuevas ventas de apartamentos incluyen electrodomésticos inteligentes preinstalados como comodidades estándar, lo que señala la confianza de los promotores en que los ecosistemas conectados aumentan el valor de las propiedades[3]Mitsubishi UFJ Research and Consulting Co., Ltd, "La Economía Japonesa en el Año Fiscal 2024 y el Año Fiscal 2025," Mitsubishi UFJ Research and Consulting Co., Ltd, murc.jp.

Los Aires Acondicionados de Habitación Aumentan a Medida que los Extremos Climáticos Superan las Normas Históricas

El verano de 2025 fue registrado como la temporada más calurosa de Japón, con temperaturas promedio de junio a agosto muy por encima de la línea de base de varias décadas, y este patrón trajo olas de calor más prolongadas que obligaron a tiempos de funcionamiento extendidos de los aires acondicionados en las grandes metrópolis. Las empresas de servicios públicos observaron picos más altos por la tarde, lo que refuerza la necesidad de integración de respuesta a la demanda en los aires acondicionados de habitación y las bombas de calor para escalonar las cargas durante las horas críticas. Las etiquetas de ahorro de energía revisadas y los objetivos de rendimiento más estrictos para los años fiscales 2027 y 2029 fortalecen el cambio hacia sistemas impulsados por inversor con mejor eficiencia estacional en el mercado de electrodomésticos en Japón. Los fabricantes han añadido funciones de conectividad para que las empresas de servicios públicos y los propietarios puedan automatizar los puntos de ajuste de temperatura, preenfriarse durante las tarifas de horas valle y coordinarse con los sistemas de energía del hogar, ayudando a gestionar la red mientras los usuarios mantienen el confort[4]Equipo de Relaciones con Inversores de Daikin, "Informe Integrado 2025," Daikin, daikin.com. Estas dinámicas climáticas y de política sostienen el crecimiento impulsado por reemplazos en los envíos de aires acondicionados de habitación incluso cuando la penetración en los hogares es madura.

El Cumplimiento Normativo Cataliza la Renovación a Través del Reciclaje y los Mandatos de Energía

La Ley de Reciclaje de Electrodomésticos exige la recolección y el reciclaje formal para las categorías clave de electrodomésticos, lo que canaliza las unidades desechadas hacia redes conformes y respalda el manejo responsable al final de la vida útil de los refrigerantes y materiales. Los fabricantes de equipos originales están añadiendo circularidad al diseño de productos y las operaciones, como lo demuestran las inversiones de Daikin en la recuperación de refrigerantes y los modelos de servicio que reducen las fugas y reutilizan los gases recuperados. Los programas nacionales y municipales también impulsan equipos eficientes en edificios nuevos y renovados, lo que alinea las actualizaciones de electrodomésticos con objetivos más amplios de descarbonización y acelera el reemplazo en el parque de viviendas antiguas. Las cuotas de reciclaje y los avances en la recuperación de materiales, respaldados por tecnologías de separación emergentes de fabricantes establecidos, crean materia prima para una reutilización de mayor calidad al tiempo que reducen la dependencia de los vertederos. El conjunto regulatorio combinado eleva la rotación de unidades en el mercado de electrodomésticos en Japón y reduce la brecha de rendimiento entre los segmentos de gama media y premium al hacer que las características de alta eficiencia sean más comunes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Contracción del Mercado Inmobiliario Limita la Demanda de Nuevas Unidades | -0.5% | Nacional, más pronunciada en prefecturas rurales con salidas de población, Tohoku, Shikoku | Largo plazo (≥ 4 años) |

| La penetración madura y los largos ciclos de vida amortiguan los volúmenes | -0.3% | Nacional, pronunciado en categorías que superan el 90% de penetración, refrigeradores, lavadoras | Largo plazo (≥ 4 años) |

| Presión sobre los márgenes por la transparencia de precios en el comercio minorista | -0.4% | Centros de comercio electrónico urbanos, Tokio, Osaka, guerras de precios en cadenas especializadas | Mediano plazo (2-4 años) |

| La Depreciación del Yen Amplifica la Volatilidad de los Costos de Insumos | -0.6% | Nacional, con impactos agudos en marcas que obtienen componentes de China y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Contracción del Mercado Inmobiliario Limita la Demanda de Nuevas Unidades

Los inicios de construcción de viviendas cayeron en 2025 y alcanzaron un mínimo de varias décadas, lo que debilita la demanda de primera instalación de grandes electrodomésticos y desplaza el mercado hacia un perfil centrado en el reemplazo. Los inicios de viviendas ocupadas por sus propietarios, de alquiler y en condominio disminuyeron cada uno, y los constructores pausaron proyectos para alinearse con las nuevas disposiciones energéticas, lo que retrasó las compras de sistemas de climatización y electrodomésticos de línea blanca para nuevas construcciones. La formación de hogares se estancó en 2026 y se espera que muestre una tendencia a la baja hasta 2030, por lo que el crecimiento de unidades depende de ciclos de reemplazo más cortos en lugar de adiciones netas de hogares en el mercado de electrodomésticos en Japón. La divergencia regional añade complejidad porque los centros urbanos se contraen menos que las prefecturas rurales que enfrentan patrones de emigración y envejecimiento en el lugar que difieren las compras desencadenadas por reubicación. En este contexto, los fabricantes de equipos originales apuntan a dispositivos compactos, de asistencia y compatibles con voz para hogares de personas mayores para defender los volúmenes mientras la demanda de nuevas unidades permanece débil.

La Depreciación del Yen Amplifica la Volatilidad de los Costos de Insumos

El yen promedió niveles débiles frente al USD en 2024 y se proyecta que se estabilice a finales de 2026, pero los índices de precios de importación siguen siendo más altos, lo que eleva los costos de semiconductores, compresores y pantallas que son esenciales en los electrodomésticos principales y pequeños. Los precios de los bienes duraderos muestran una sensibilidad pronunciada a los cambios en el tipo de cambio, y los productores a menudo enfrentan retrasos de varios trimestres al trasladar los costos a los consumidores en un entorno minorista con precios transparentes. Los fabricantes de equipos originales más grandes a veces aceptan la compresión de márgenes para proteger su participación, mientras que las marcas más pequeñas con menos escala aumentan los precios en estantería y arriesgan caídas de volumen en las categorías de entrada. Los gastos de cobertura y las mayores necesidades de capital de trabajo limitan el efectivo disponible para financiar la automatización y la I+D, complicando el calendario de las migraciones tecnológicas que sustentan la premiumización en el mercado de electrodomésticos en Japón. Estos efectos cambiarios añaden incertidumbre a corto plazo a los ciclos de planificación de distribuidores y minoristas, que gestionan los picos estacionales y los calendarios promocionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Refrigeradores Anclan los Ecosistemas; las Cafeteras Aprovechan el Auge del Café de Especialidad

Los refrigeradores mantuvieron la mayor participación con el 22,96% en 2025, y la categoría ancla los ecosistemas de cocina conectada con modelos impulsados por inversor que reducen el consumo de energía en comparación con el stock más antiguo. El mercado de electrodomésticos en Japón se beneficia de los reembolsos municipales que recompensan las etiquetas de energía mejor calificadas y comprimen el ciclo de reemplazo para las unidades más antiguas con alto consumo eléctrico. Las características premium como la gestión de alimentos mediante cámaras internas, los módulos de purificación de aire y los compartimentos de enfriamiento rápido respaldan precios más altos al tiempo que satisfacen las preferencias de conveniencia e higiene en viviendas densas. A medida que las plataformas inteligentes se expanden, los fabricantes de equipos originales impulsan actualizaciones por vía inalámbrica e integraciones de aplicaciones que sostienen el valor de uso a lo largo de la propiedad, lo que ayuda a la retención durante largas vidas útiles en el mercado de electrodomésticos en Japón.

Las cafeteras son la subcategoría de más rápido crecimiento con una CAGR prevista del 3,42% (2026-2031), impulsadas por una ola de café de especialidad y diseños compactos que se adaptan a las pequeñas cocinas de Tokio y otras grandes ciudades. Las funciones de automatización como la molienda hasta el preparado y el control preciso de la temperatura ahora caben en huellas ultraestrechas, ampliando las opciones de colocación en apartamentos donde el espacio en la encimera es limitado. Los pequeños electrodomésticos vinculados al ahorro de tiempo y la cocina centrada en la salud también se benefician de las funciones conectadas y las rutinas guiadas por aplicaciones, lo que respalda oportunidades de venta cruzada entre aspiradoras, arroceras y freidoras de aire. Los aires acondicionados siguen siendo resilientes con alta penetración debido a los veranos más calurosos y la disponibilidad de respuesta a la demanda que se integra con los programas de servicios públicos en Kanto y Kansai. Los lavavajillas de encimera presentan un espacio en blanco porque la penetración en los hogares es menor que en los principales mercados occidentales, lo que da a los modelos japoneses compactos un camino hacia la adopción por primera vez.

Por Canal de Distribución: Las Cadenas Especializadas Aprovechan el Servicio; el Comercio en Línea Avanza Rápidamente

Las cadenas especializadas aún controlan el 39,64% del valor de las transacciones en 2025, aunque su misión ahora se extiende más allá del almacenamiento de inventario hacia un teatro experiencial, donde los consumidores prueban productos cuyas especificaciones técnicas ya han comparado en línea. Los salones de exhibición introducen superposiciones de realidad aumentada que simulan el ajuste de los electrodomésticos en cocinas reales, cerrando la brecha táctil que antes protegía al comercio físico. El comercio electrónico cuenta con una CAGR prevista del 12,06% (2026-2031), impulsado por la entrega generalizada el mismo día y las devoluciones más sencillas que reducen el riesgo percibido para los bienes voluminosos. Las tiendas multimarca de gran formato reclaman el 34,78% de la participación en los ingresos en 2025 y pivotan hacia formatos híbridos de tienda-almacén que acortan los costos de última milla y proporcionan puntos de conversión localizados de clics a tienda física. Los sitios web de venta directa al consumidor siguen siendo un nicho del 5,06%, pero atraen a marcas centradas en el diseño como Balmuda que buscan datos más profundos de los clientes y mayores márgenes brutos. Las importaciones transfronterizas eluden los márgenes de distribución, desafiando las estructuras arancelarias y obligando a los actores nacionales a enfatizar el servicio posventa como una ventaja competitiva.

La regulación se endurece bajo los nuevos estándares de informes de comercio electrónico del Ministerio de Economía, Comercio e Industria (METI), que exigen identidades de vendedores verificadas y divulgaciones de garantía obligatorias, favoreciendo a las plataformas que pueden absorber los costos de cumplimiento. Las promociones del Cyber Monday y el Día de los Solteros importadas de calendarios minoristas extranjeros generan picos estacionales, lo que obliga a las redes logísticas nacionales a escalar rápidamente la capacidad flexible. Las finanzas minoristas evolucionan, con planes de cuotas vinculados a servicios públicos que reducen las barreras para los modelos de alta eficiencia energética de alto precio. Los motores de recomendación impulsados por inteligencia artificial aumentan las tasas de adjunción para garantías extendidas y accesorios de hogar inteligente, elevando el valor promedio del pedido. Los análisis de flujo de clics se retroalimentan en la planificación de productos de los fabricantes de equipos originales, alineando las ofertas de unidades de mantenimiento de existencias con las tendencias de búsqueda emergentes en semanas en lugar de trimestres. La penetración rural mejora a medida que el 5G se densifica, reduciendo la brecha de calidad de servicio con las áreas urbanas y elevando el potencial nacional del comercio electrónico más allá de las proyecciones existentes.

Análisis Geográfico

Kanto mantiene la mayor participación del 40,34% en 2025, respaldada por la densidad de población, una sólida presencia de tiendas especializadas y velocidades de cumplimiento del comercio electrónico que acortan los plazos de entrega para electrodomésticos principales y pequeños. La penetración del hogar inteligente en Kanto es superior al promedio nacional, y las tarifas de uso por tiempo de las empresas de servicios públicos locales ayudan a desplazar el funcionamiento de los electrodomésticos conectados hacia las horas de menor demanda. La competencia minorista es intensa, con megatiendas y redes logísticas de última milla que comprimen los ciclos de decisión durante los picos estacionales. A medida que los códigos se endurecen, las reformas en edificios más antiguos crean oportunidades para actualizaciones eficientes de climatización y electrodomésticos que se coordinan a través de plataformas de hogar inteligente en el mercado de electrodomésticos en Japón.

Kansai le sigue con una participación significativa y el camino de crecimiento más rápido entre las principales regiones debido a la planificación urbana compacta y una base de fabricantes que pilota innovaciones localmente antes de los lanzamientos a nivel nacional. La demanda de electrodomésticos que ahorran espacio es fuerte en Osaka y Kioto, donde los anchos de instalación son reducidos, y esto favorece las lavadoras-secadoras delgadas y los refrigeradores de profundidad de encimera que se adaptan a las cocinas locales en el mercado de electrodomésticos en Japón. El crecimiento en Kansai también se beneficia de las reformas de eficiencia energética en estructuras patrimoniales, donde solo se permite la modernización interna, lo que impulsa las actualizaciones de climatización y electrodomésticos de línea blanca en lugar de cambios estructurales.

Hokkaido es un notable bolsillo de crecimiento con una CAGR prevista del 3,68% (2026-2031), respaldado por la adopción de bombas de calor para climas fríos que reemplazan los calentadores de queroseno y se alinean con la integración de energías renovables. Los fabricantes de equipos originales han avanzado en el descongelamiento y el rendimiento a bajas temperaturas en los sistemas de aire a agua y aires acondicionados de habitación para mantener el confort durante largos períodos bajo cero, lo que sostiene la demanda en las prefecturas del norte. Chubu y Tohoku se quedan atrás en crecimiento a medida que la demografía se inclina hacia personas mayores y los flujos netos de migración se dirigen a Tokio, aunque los modelos de asistencia y control por voz se envían en una mayor proporción a las direcciones rurales donde las tasas de personas mayores son elevadas. El resto de Japón, incluidos Kyushu, Okinawa, Chugoku y Shikoku, mantiene patrones de demanda estables y participa activamente en proyectos piloto de entrega de última milla e infraestructura de ciudad inteligente que pueden influir en la futura integración de electrodomésticos en el mercado de electrodomésticos en Japón.

Panorama Competitivo

El mercado muestra una concentración moderada, con Panasonic, Sharp, Hitachi, Daikin y Mitsubishi Electric representando conjuntamente más de la mitad de los ingresos en 2025 en las principales categorías y ecosistemas conectados. Los cambios estratégicos hacia el software y los servicios son evidentes a medida que los fabricantes incorporan conectividad e inteligencia artificial en una amplia gama de precios, y luego monetizan la programación energética, la orientación culinaria y el mantenimiento predictivo a lo largo del tiempo. Este modelo respalda los ingresos recurrentes que compensan la presión sobre los márgenes del hardware en canales con precios transparentes, y profundiza la fidelización de los usuarios al vincular los dispositivos a las rutinas de energía del hogar y estilo de vida en el mercado de electrodomésticos en Japón.

Panasonic introdujo el horno multifunción 4 en 1 HomeCHEF Connect en 2025 con cocina guiada por aplicación y actualizaciones por vía inalámbrica que generan fidelización después de la compra. Sharp enfatizó la conectividad inteligente y los diseños compactos para espacios pequeños, y luego presentó más de 20 nuevos electrodomésticos de cocina en KBIS 2026 que apuntan a características premium con huellas prácticas. Mitsubishi Heavy Industries Thermal Systems anunció los modelos de la Serie S 2026 que cumplen los objetivos de eficiencia energética del año fiscal 2027 y añaden funciones de automatización fáciles de usar, lo que amplía las opciones conformes a medida que los códigos se endurecen. Daikin continuó las inversiones en plataformas de climatización de próxima generación y servicios conectados, y destacó las ofertas de alta eficiencia en la Expo AHR 2026 que reflejan las transiciones más amplias de descarbonización y refrigerantes en el mercado de electrodomésticos en Japón.

El cumplimiento normativo y la interoperabilidad son palancas competitivas a medida que los ecosistemas maduran. Sharp obtuvo múltiples premios de diseño y producto en 2025 que validan los enfoques compactos y conectados para las cocinas japonesas, y su hoja de ruta de productos destaca las funciones inteligentes que se alinean con las limitaciones de diseño locales. Los fabricantes de equipos originales localizan el manejo de datos para cumplir con los requisitos de privacidad de Japón y generar confianza a medida que la telemetría de los dispositivos se vuelve más valiosa para las aplicaciones de energía y servicio. La integración con los programas de servicios públicos y los sistemas de energía del hogar posiciona la climatización conectada para desempeñar un papel más importante en la respuesta a la demanda, respaldando tanto el ahorro de los usuarios como la estabilidad de la red en todo el mercado de electrodomésticos en Japón en Kanto y Kansai.

Líderes de la Industria de Electrodomésticos en Japón

Panasonic Holdings Corp.

Hitachi Global Life Solutions

Sharp Corp.

Mitsubishi Electric Corp.

Toshiba Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Daikin planea lanzar dos unidades de aire acondicionado comercial en Japón. El multi-jet, previsto para mediados de abril de 2026, está diseñado para fábricas y grandes espacios interiores con un alcance de flujo de aire de hasta 20 metros. El zeas de cinco estrellas, programado para abril de 2026, es un modelo de ahorro de energía con kits opcionales de supresión de condensación y que mantiene el 108% de capacidad de enfriamiento a temperaturas exteriores de 43 °C.

- Febrero de 2026: Sharp lanzó electrodomésticos de cocina compactos, incluidos refrigeradores, hornos y lavavajillas, diseñados para viviendas en espacios pequeños. Estos electrodomésticos, previstos para lanzarse en la primavera de 2026, se alinean con la demanda de los consumidores urbanos japoneses de soluciones eficientes en espacio y de alto diseño.

- Noviembre de 2025: Mitsubishi Heavy Industries Thermal Systems presentó los aires acondicionados residenciales de alta capacidad de la Serie S 2026, que cumplen las normas de eficiencia energética del año fiscal 2027. Estos modelos incluyen un modo de confort automático con inteligencia artificial que utiliza sensores de movimiento y térmicos, junto con un modo de ozono acuático para suprimir las bacterias y el moho causantes de olores.

- Abril de 2025: Sharp Corporation obtuvo etiquetas de seguridad JC-STAR para 77 modelos de electrodomésticos del hogar AIoT en cinco categorías. Esto destaca el cumplimiento de los marcos nacionales de seguridad de IoT de Japón, diferenciando las carteras de productos conectados inteligentes en el mercado.

Alcance del Informe del Mercado de Electrodomésticos en Japón

Un electrodoméstico es cualquier dispositivo que facilita tareas como cocinar, limpiar y almacenar alimentos. Puede denominarse electrodoméstico del hogar, aparato eléctrico o simplemente electrodoméstico. Los electrodomésticos principales, los pequeños electrodomésticos y los canales de distribución segmentan el mercado de electrodomésticos en Japón. Por electrodomésticos principales, el mercado se segmenta en refrigeradores, congeladores, lavavajillas, lavadoras, microondas y hornos, aires acondicionados y otros electrodomésticos principales. Por pequeños electrodomésticos, el mercado se segmenta en cafeteras o teteras, procesadores de alimentos, parrillas y tostadoras, aspiradoras y otros pequeños electrodomésticos, y por canal de distribución, el mercado se segmenta en tiendas multimarca, tiendas exclusivas, en línea y otros canales de distribución. El informe ofrece el tamaño del mercado y los pronósticos para el mercado de electrodomésticos en Japón en valor (USD) para todos los segmentos anteriores.

| Electrodomésticos Principales | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (Incl. Combinados y Microondas) | |

| Aires Acondicionados | |

| Otros Electrodomésticos Principales | |

| Pequeños Electrodomésticos | Cafeteras |

| Procesadores de Alimentos | |

| Parrillas y Asadores | |

| Hervidores Eléctricos | |

| Licuadoras y Exprimidores | |

| Freidoras de Aire | |

| Aspiradoras | |

| Arroceras Eléctricas | |

| Tostadoras | |

| Hornos de Encimera | |

| Otros Pequeños Electrodomésticos |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Resto de Japón |

| Por Producto | Electrodomésticos Principales | Refrigeradores |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (Incl. Combinados y Microondas) | ||

| Aires Acondicionados | ||

| Otros Electrodomésticos Principales | ||

| Pequeños Electrodomésticos | Cafeteras | |

| Procesadores de Alimentos | ||

| Parrillas y Asadores | ||

| Hervidores Eléctricos | ||

| Licuadoras y Exprimidores | ||

| Freidoras de Aire | ||

| Aspiradoras | ||

| Arroceras Eléctricas | ||

| Tostadoras | ||

| Hornos de Encimera | ||

| Otros Pequeños Electrodomésticos | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Hokkaido | |

| Tohoku | ||

| Kanto | ||

| Chubu | ||

| Resto de Japón | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de electrodomésticos en Japón?

El tamaño del mercado de electrodomésticos en Japón es de USD 25.930 millones en 2026 y se proyecta que alcance USD 29.490 millones en 2031 a una CAGR del 2,61%.

¿Qué categoría de producto lidera las ventas en el ecosistema del hogar en Japón?

Los refrigeradores lideran con el 22,96% de los ingresos de 2025 porque anclan los ecosistemas de cocina conectada y son fundamentales para las actualizaciones de eficiencia energética.

¿Qué canales de venta crecen más rápido para los electrodomésticos en Japón?

El comercio minorista en línea es el canal de más rápido crecimiento con una CAGR proyectada del 4,13% (2026-2031) a medida que la entrega el mismo día y las suscripciones escalan en las grandes metrópolis.

¿Qué región contribuye más a la demanda de electrodomésticos en Japón?

Kanto mantiene la mayor participación con el 40,34% en 2025, respaldada por la densidad de población, la amplitud del comercio minorista y las capacidades de cumplimiento rápido.

¿Cómo influyen las políticas en los ciclos de reemplazo de electrodomésticos en Japón?

Las normas Top Runner y los códigos de energía de edificios de 2025 están acelerando los reemplazos al impulsar objetivos de mayor eficiencia en nuevas instalaciones y actualizaciones.

¿Cuáles son los principales riesgos para los fabricantes de electrodomésticos que operan en Japón?

La debilidad en los inicios de construcción de viviendas y la volatilidad del yen son riesgos clave que presionan la demanda de unidades y los márgenes, especialmente para las marcas con mayor exposición a importaciones y poder de fijación de precios limitado.

Última actualización de la página el: