Tamaño y Participación del Mercado de Colorantes Capilares de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

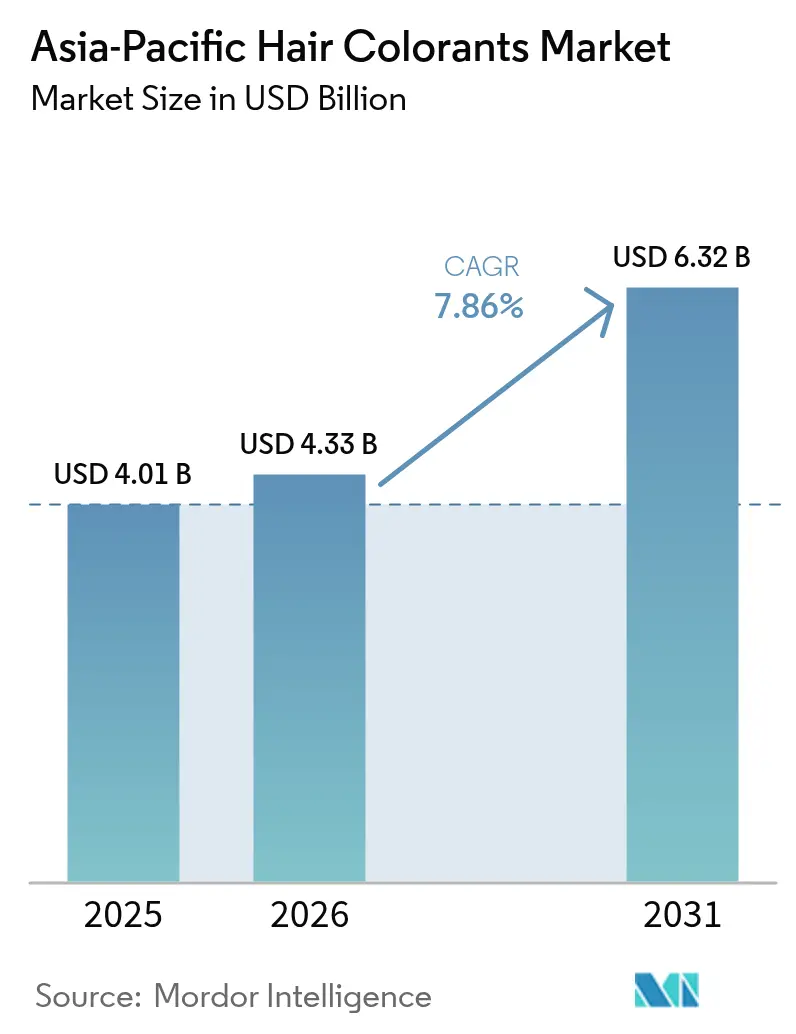

| Tamaño del mercado en el año base (2025) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colorantes Capilares de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de colorantes capilares de Asia Pacífico crezca de USD 4.010 millones en 2025 a USD 4.330 millones en 2026 y se prevé que alcance USD 6.320 millones en 2031 a una CAGR del 7,86% durante el período 2026-2031. En el noreste de Asia, una demografía envejecida impulsa una demanda sostenida, mientras que en el sur y el sudeste de Asia, una creciente clase media ejerce su poder adquisitivo. La tecnología está cerrando la brecha entre los salones tradicionales y las aplicaciones de belleza en el hogar, haciendo que las soluciones de belleza premium sean más accesibles para un público más amplio. Los consumidores de 45 años en adelante anclan la demanda de productos para cobertura de canas, ya que este segmento demográfico busca cada vez más soluciones eficaces y convenientes para el cuidado del cabello. Mientras tanto, a medida que los ingresos aumentan, los compradores primerizos en India, Indonesia y Vietnam se inclinan hacia formulaciones sin amoníaco y botánicas, lo que refleja una preferencia creciente por productos percibidos como más seguros y naturales. Plataformas como Douyin, Tmall y Nykaa están aprovechando las transmisiones en vivo y las herramientas de prueba virtual impulsadas por IA, que no solo acortan los ciclos de consideración, sino que también fomentan la experimentación con tonos, lo que lleva a compras repetidas más frecuentes. Estas herramientas mejoran la participación del consumidor al ofrecer experiencias personalizadas y reducir la vacilación en la selección de productos. En Japón, Corea del Sur y China, los cambios regulatorios están alterando las estrategias de formulación, beneficiando a las empresas que pueden demostrar de manera rápida y amplia la seguridad y eficacia de sus productos. Esta recalibración regulatoria está impulsando a las marcas a innovar y adaptarse rápidamente para mantener el cumplimiento normativo y la confianza del consumidor.

Conclusiones Clave del Informe

- Por tipo, los tintes capilares permanentes lideraron con el 46,72% de la participación del mercado de colorantes capilares de Asia Pacífico en 2025, mientras que se proyecta que las variantes semipermanentes registren una CAGR del 9,08% hasta 2031.

- Por categoría, los productos masivos representaron el 67,95% del tamaño del mercado de colorantes capilares de Asia Pacífico en 2025, mientras que el segmento premium está en camino de alcanzar una CAGR del 9,62% hasta 2031.

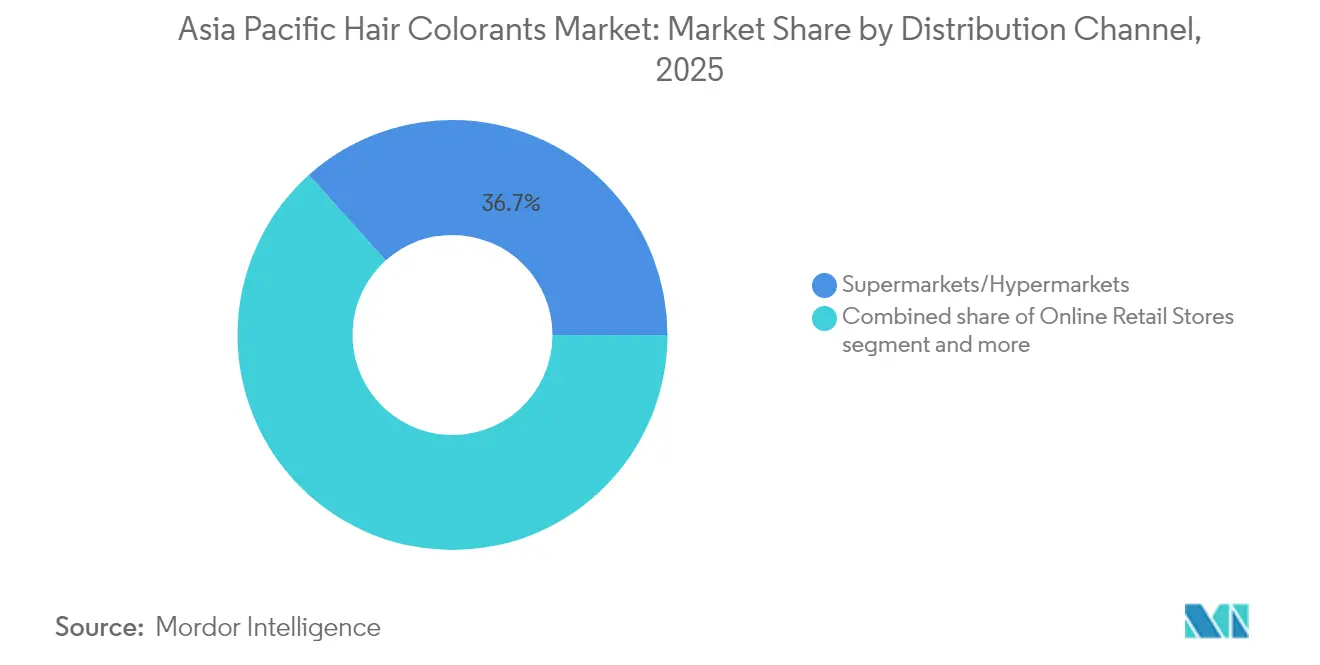

- Por canal de distribución, los supermercados e hipermercados comandaron el 36,65% de los ingresos en 2025, aunque el comercio minorista en línea está proyectado para expandirse a una CAGR del 8,01% durante 2026-2031.

- Por geografía, China mantuvo una participación del 33,85% en 2025, pero India es el país de más rápido crecimiento con una CAGR proyectada del 10,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Colorantes Capilares de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y la conciencia de belleza | +1.8% | China, India, Indonesia, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Cambio hacia formulaciones sin amoníaco y naturales | +1.5% | Japón, Corea del Sur, China urbana, India | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y el comercio social | +1.3% | China, India, Corea del Sur, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Población envejecida en busca de soluciones de cobertura de canas | +1.2% | Japón, Corea del Sur, China urbana, Australia | Largo plazo (≥ 4 años) |

| Prueba virtual con IA/RA que acelera las ventas en línea | +0.9% | China, Corea del Sur, Japón, India urbana | Mediano plazo (2-4 años) |

| Impulso gubernamental hacia productos herbales en el marco de la iniciativa "Fabricado en India" | +0.7% | India, con repercusión en Bangladés, Nepal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los ingresos disponibles y la conciencia de belleza

En 2024, las principales economías de Asia Pacífico registraron un aumento del ingreso disponible per cápita de entre el 2,1% y el 7,6%, lo que otorgó a los compradores de productos de belleza mayor capacidad de gasto discrecional. En Japón y Corea del Sur, los consumidores con ingresos superiores a USD 30.000 invierten cada vez más en productos para cobertura de canas que también funcionan como tratamientos para el cuidado del cuero cabelludo, lo que refleja una preferencia creciente por soluciones de belleza multifuncionales. Mientras tanto, los compradores más jóvenes en Indonesia y Vietnam ingresan al mercado con saquetas de bajo costo, que ofrecen un punto de acceso asequible para los usuarios primerizos. Un estudio de consumidores regional reveló que más del 50% de los encuestados consideraría cambiar de marca por productos con mayores beneficios para la salud capilar, lo que destaca la creciente importancia de la innovación en los atributos del producto. Esto indica a los fabricantes la importancia de mantener una estrategia de precios diversificada: ofrecer SKU premium para los consumidores mayores y adinerados que priorizan la calidad y la eficacia, al mismo tiempo que se brindan opciones asequibles con múltiples beneficios para los nuevos compradores que buscan valor. A medida que los minoristas presionan por rangos de productos localizados que se alineen con los niveles de ingresos específicos de cada ciudad, la planificación eficiente del surtido se ha vuelto esencial para satisfacer las variadas demandas de estos diversos segmentos de consumidores.

Cambio hacia formulaciones sin amoníaco y naturales

Las marcas, respondiendo a las preocupaciones de los consumidores sobre la irritación del cuero cabelludo que provoca el amoníaco y su fuerte olor, están reformulando sus productos tanto en los segmentos premium como masivos. En 2024, Godrej Professional Probio hizo su debut ofreciendo una cobertura de canas del 100% en 43 tonos sin amoníaco, atendiendo específicamente a los salones que priorizan la comodidad y la seguridad de sus clientes. Wella Professionals lanzó Illumina Color, aprovechando la tecnología de microluz para aligerar la carga química mientras mantiene el brillo del color, atrayendo a los profesionales que buscan soluciones de alto rendimiento pero suaves. Japón ha promulgado una nueva ley de etiquetado que enfatiza las advertencias de prueba de parche para productos con p-fenilenediamina, lo que impulsa aún más el cambio de la industria hacia mezclas con menos irritantes para cumplir con el cumplimiento regulatorio y la demanda del consumidor de alternativas más seguras. En India, las cadenas de suministro de henna, índigo y amla están adoptando ahora certificaciones ISO y orgánicas, lo que señala una maduración en el uso de materias primas botánicas y garantiza estándares más altos de calidad y trazabilidad. Sin embargo, la industria enfrenta un desafío inminente: los impactos climáticos que pueden reducir los rendimientos de los cultivos, lo que podría empujar a una dependencia temporal de sustitutos sintéticos, afectando el enfoque del mercado en las formulaciones naturales y orgánicas.

Expansión del comercio electrónico y el comercio social

En 2024, la penetración del comercio electrónico de belleza alcanzó a China, Corea del Sur y a India, lo que refleja la creciente preferencia de los consumidores por las plataformas en línea en el mercado de la belleza. Las sesiones de transmisión en vivo de Douyin mostraron el poder de los influenciadores, acumulando un GMV de belleza que superó los RMB 500 mil millones. Estas sesiones destacan la rapidez con que los influenciadores pueden despertar el interés del consumidor y convertirlo en transacciones completadas, subrayando su papel fundamental en el ecosistema digital de la belleza. Los gigantes del comercio electrónico indio Nykaa, Amazon y Flipkart cuentan ahora con más de 200 marcas de tintes capilares, un marcado contraste con los escasos 20-30 SKU que se encuentran en la mayoría de los supermercados de nivel 2, lo que demuestra la amplia variedad de productos disponibles en línea. Si bien los minoristas refuerzan su presencia en línea con quioscos de combinación de colores y servicios de prueba de parche en tienda para mejorar la experiencia del cliente, reconocen que el compromiso digital sostenido es crucial para la visibilidad y la retención de clientes. Sin embargo, esta dependencia de los algoritmos de las plataformas deja a las marcas en una posición vulnerable, ya que los cambios repentinos en el posicionamiento pueden reducir drásticamente el tráfico e impactar el rendimiento de las ventas.

Población envejecida en busca de soluciones de cobertura de canas

Japón, con más de 36 millones de residentes de 65 años o más, observa que este segmento demográfico prefiere una cobertura duradera de canas que reduce la necesidad de reaplicaciones frecuentes, convirtiendo el cuidado capilar en un mercado clave para innovaciones específicas por edad.[1]Fuente: Mizuho Bank, "Perspectiva a Mediano Plazo para la Industria Japonesa", mizuhogroup.com Esta preferencia surge del deseo de comodidad y de productos que se alineen con sus necesidades de estilo de vida. Shiseido, con el fin de atender a este público, realiza seminarios de belleza gratuitos, enmarcando la aplicación de color como una faceta integral del autocuidado holístico. Estos seminarios no solo educan a los adultos mayores sobre el uso de los productos, sino que también promueven un sentido de comunidad y bienestar. Mientras tanto, en Corea del Sur, con un INB per cápita que supera los USD 36.000 en 2024, los consumidores de mayor edad continúan siendo compradores activos, incluso en medio de desaceleraciones económicas más amplias[2]Fuente: Ministerio de Cultura, Deportes y Turismo, "El INB per cápita de USD 36.624 en 2024 supera al de Japón y Taiwán", korea.net. Esta estabilidad financiera les permite invertir en productos premium que abordan sus necesidades específicas. Las marcas están innovando al incorporar filtros UV, péptidos anticaída y humectantes en sus ofertas de cobertura de canas, con el objetivo de captar participación de mercado de las categorías vecinas de cuidado capilar. Estas formulaciones responden tanto a las demandas estéticas como funcionales, proporcionando soluciones integrales para el cabello envejecido. Una oportunidad estratégica notable surge en los modelos de suscripción, que prometen recargas enviadas automáticamente cada seis semanas, garantizando un compromiso sostenido del consumidor sin necesidad de visitas a tiendas físicas. Este modelo no solo mejora la comodidad, sino que también fomenta la lealtad a la marca al mantener una disponibilidad constante del producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad química | −0.5% | Japón, Corea del Sur, China, ASEAN | Corto plazo (≤ 2 años) |

| Preocupaciones por alergias y sensibilidades | −0.3% | Global, mayor incidencia en Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Colorantes falsificados y del mercado gris | −0.4% | China, India, Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Perturbaciones en el suministro de pigmentos vegetales inducidas por el clima | −0.2% | India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad química

En 2024, Japón modificó su Ley de Productos Farmacéuticos y Dispositivos Médicos, exigiendo advertencias prominentes en el frente del envase para tintes como la p-fenilenediamina y la tolueno-2,5-diamina[3]Fuente: Ministerio de Salud, Trabajo y Bienestar, "LA FARMACOPEA JAPONESA", mhlw.go.jp. Este cambio también amplió los plazos de entrega para el etiquetado de cumplimiento normativo. Mientras tanto, Corea del Sur impuso una prohibición sobre 15 ingredientes adicionales, lo que obligó a las marcas locales a reformular rápidamente sus productos. En China, las marcas deben proporcionar ahora datos de eficacia in vivo antes de poder hacer declaraciones anticanicie o anticaída en sus envases. Este requisito puede incrementar los presupuestos de lanzamiento en USD 50.000-200.000 adicionales por SKU y retrasar el proceso entre seis y 12 meses. Si bien la ASEAN ha introducido una directiva armonizada para el reconocimiento mutuo de evaluaciones de seguridad, las discrepancias en las reglas de etiquetado específicas por idioma continúan interrumpiendo las cadenas de suministro. Además, las empresas más pequeñas, que a menudo carecen de equipos regulatorios dedicados, colaboran cada vez más con fabricantes por contrato, lo que les permite distribuir los costos de documentación entre una base de clientes más amplia.

Colorantes falsificados y del mercado gris

En 2023, la Administración Estatal para la Regulación del Mercado de China confiscó más de 3.200 casos de cosméticos falsificados, muchos de los cuales contenían metales pesados no declarados, lo que representa riesgos significativos para la salud de los consumidores. En 2024, la CDSCO de India incautó tintes capilares ilegales por valor de INR 50 millones en Delhi, exponiendo aún más las debilidades en el monitoreo de las cadenas de suministro rurales y los mecanismos de aplicación de la ley. Los productos falsificados pueden costar hasta un 60% menos que los SKU genuinos, lo que no solo erosiona los flujos de ingresos, sino que también impacta gravemente la confianza en la marca y la lealtad del consumidor. En respuesta, las marcas líderes están incorporando ahora autenticación mediante códigos QR en sus envases para combatir la falsificación. Por ejemplo, el programa piloto de L'Oréal en Shanghái en 2024 permite a los consumidores verificar la autenticidad del producto en cuestión de segundos, mejorando la transparencia y la confianza. Sin embargo, las acciones de aplicación de la ley siguen siendo en gran medida reactivas: las incautaciones suelen producirse tras las quejas de los consumidores, en lugar de de manera preventiva antes de la entrada al mercado. Este enfoque reactivo prolonga el desafío de mantener los precios premium y abordar el problema más amplio de los productos falsificados en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo

En 2025, el mercado de colorantes capilares de Asia Pacífico vio a los tintes permanentes liderar la categoría, representando el 46,72% de los ingresos totales. Su amplio atractivo puede atribuirse a una fuerte preferencia por una cobertura duradera de canas y una retención consistente del tono, especialmente entre los clientes de salones. Marcas como Wella están a la vanguardia, introduciendo formulaciones avanzadas como Illumina Color, que reducen el estrés químico y ofrecen resistencia al desvanecimiento por hasta ocho semanas. Este segmento prospera gracias a su durabilidad y a la confianza de los consumidores maduros, quienes a menudo priorizan la fiabilidad y la calidad sobre la experimentación. Las innovaciones en esta categoría enfatizan cada vez más la seguridad y las experiencias sensoriales, como la minimización de la irritación del cuero cabelludo y la mejora del proceso general de aplicación. Sin embargo, con competidores de nivel medio ejerciendo presiones de precios, los actores del mercado se ven obligados a invertir fuertemente en investigación y desarrollo para mantener su estatus premium y diferenciar sus ofertas en un panorama competitivo.

Los colorantes semipermanentes están emergiendo como el segmento de más rápido crecimiento de la región, con proyecciones que indican una sólida CAGR del 9,08%. Su creciente popularidad está impulsada en gran medida por la afición de la Generación Z por los cambios frecuentes de color, a menudo inspirados por tendencias en redes sociales que favorecen los tonos pastel y neón. Estos colorantes atienden a un segmento demográfico más joven que valora la autoexpresión y la flexibilidad, convirtiéndolos en una opción preferida para transformaciones temporales. Además, la menor rigidez en las regulaciones de cumplimiento y las menores barreras de entrada han hecho que estos colorantes sean más accesibles, especialmente para los consumidores más jóvenes y aquellos que se tiñen el cabello en casa. En Japón, los estándares más estrictos de etiquetado de alérgenos, que afectan en particular a los tintes oxidativos, están redirigiendo los presupuestos de innovación. Las marcas están pivotando ahora hacia tintes lavables más suaves y no sensibilizantes. Godrej y Hoyu lideran este cambio, ofreciendo formatos sin amoníaco y de aplicación rápida. Estas innovaciones no solo priorizan la comodidad del usuario y la eficiencia de tiempo, sino que también aumentan la frecuencia de compra a través de productos complementarios de cuidado posterior, que incluyen acondicionadores y tratamientos diseñados para prolongar la viveza del color y mantener la salud capilar.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: El Segmento Premium Gana Terreno a Pesar del Dominio Masivo

En 2025, los productos de color capilar masivos dominaron el mercado de Asia Pacífico, capturando el 67,95% de la participación total del mercado. Este dominio se atribuye en gran medida a los consumidores sensibles al precio en la China rural, las ciudades de nivel 2 en India e Indonesia, donde las saquetas con precios inferiores a USD 1 son muy populares. Estas opciones asequibles atienden a un amplio segmento demográfico, particularmente en regiones donde los ingresos disponibles siguen siendo limitados, convirtiéndolos en una opción preferida para el uso cotidiano. Sin embargo, los consumidores urbanos están haciendo un giro notable hacia los SKU premium, atraídos por beneficios adicionales como el cuidado del cuero cabelludo, los ingredientes botánicos y la selección de tonos impulsada por IA. Los principales actores, incluidos L'Oréal Professional y Goldwell de Kao, están reforzando su presencia en salones ofreciendo servicios y productos exclusivos adaptados para satisfacer las preferencias cambiantes de los consumidores. Mientras tanto, Amorepacific aprovecha la tecnología avanzada de análisis del cuero cabelludo para justificar los costos de las visitas al salón, ofreciendo una experiencia personalizada que atrae a los consumidores de altos ingresos. Además, los costos de cumplimiento regulatorio están impulsando el crecimiento del segmento premium, ya que las empresas encuentran más fácil absorber estos gastos a precios más elevados, garantizando la calidad y la seguridad del producto.

Las previsiones indican que el segmento premium superará a los demás con una sólida CAGR del 9,62% hasta 2031, impulsado por el aumento de los ingresos disponibles en países como Japón, Corea del Sur y Singapur. Este segmento también cabalga sobre la ola de las tendencias de sostenibilidad, como el embalaje reciclable y las energías renovables, que resuenan con los consumidores eco-conscientes en Australia y Filipinas. Estas iniciativas no solo mejoran la reputación de la marca, sino que también se alinean con la creciente demanda de productos ambientalmente responsables. Los gigantes multinacionales equilibran hábilmente sus ofertas para atender tanto a los mercados económicos como a los premium. Un ejemplo ilustrativo es Procter & Gamble, que combina de manera fluida las saquetas de Pantene con los productos de salón de Wella Professionals, garantizando la accesibilidad para los compradores sensibles al precio mientras mantiene presencia en la categoría premium. La creciente contribución de márgenes del segmento premium subraya su importancia estratégica, incluso cuando los formatos masivos continúan liderando en volumen. Este enfoque dual permite a las empresas maximizar la penetración de mercado al mismo tiempo que satisfacen las diversas necesidades de los consumidores.

Por Canal de Distribución: El Comercio Minorista en Línea Perturba el Dominio de los Supermercados

En 2025, los supermercados e hipermercados capturaron la mayor parte del mercado, representando el 36,65% de los ingresos totales. Su éxito se debe a que atraen un alto flujo de personas y exhiben prominentemente productos de compra impulsiva. Estos puntos de venta minoristas tradicionales siguen siendo el destino preferido para los clientes que priorizan la conveniencia y la orientación presencial. Sin embargo, a medida que las innovaciones digitales reconfiguran los hábitos de compra, las cadenas de salud y belleza como Watsons están liderando el camino. Al incorporar herramientas como espejos de prueba de color, están fusionando de manera fluida la experiencia presencial con la facilidad en línea en el Sudeste Asiático. Esto no solo eleva la experiencia de compra, sino que también fortalece la posición de los supermercados e hipermercados ante la creciente ola del comercio electrónico.

Los canales de venta minorista en línea son los que experimentan el crecimiento más rápido, con una impresionante CAGR del 8,01%. Este auge está impulsado en gran medida por el auge de las ventas por transmisión en vivo y la capacidad de cumplir pedidos el mismo día desde almacenes regionales. China está a la vanguardia de este auge en línea. Un catalizador significativo fue la introducción por parte de Douyin del pago en un solo clic durante las demostraciones de belleza, lo que aumentó notablemente las conversiones de ventas en línea. Mientras tanto, en India, el comercio electrónico avanza a paso acelerado, con plataformas como Nykaa a la cabeza de los kits de belleza en el hogar. Estos kits, surgidos durante los confinamientos por la pandemia, ahora animan a los usuarios a experimentar más allá de los límites del salón. Para navegar los desafíos como los cambios en los algoritmos de las plataformas y el aumento de las comisiones, los líderes de la industria están adoptando tácticas omnicanal. Entre ellas se incluyen estrategias como el envío desde tienda, el recogido en tienda y los programas de fidelización cruzados entre canales. Además, se garantiza el cumplimiento de las regulaciones, especialmente en lo que respecta a la transparencia en el marketing por transmisión en vivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, China representó el 33,85% de los ingresos del mercado de colorantes capilares de Asia Pacífico, impulsado por su población de 1.400 millones de personas y un sólido marco de comercio electrónico. Sin embargo, el crecimiento muestra señales de moderación; L'Oréal reportó una caída del 3,1% en ventas para el norte de Asia durante los primeros nueve meses de 2024, atribuida a un sentimiento de consumo más débil. Los mandatos regulatorios más estrictos exigen ahora pruebas clínicas para las declaraciones anticanicie, lo que aumenta significativamente los costos y los tiempos. Como resultado, las multinacionales optan por SKU específicos para cada país en lugar de envases pan-regionales. A pesar de esto, los datos de exportación revelan que los fabricantes chinos están aprovechando los beneficios arancelarios de la RCEP. En particular, las exportaciones de cosméticos desde Guangzhou hacia los estados miembros de la RCEP aumentaron un 72,5%, alcanzando RMB 2.590 millones en 2023, lo que sugiere que las capacidades de producción están superando la demanda interna.

India emerge como el mercado de más rápido crecimiento, proyectado para crecer a una CAGR del 10,11%. La expansión de Godrej por valor de INR 3.500 millones en Baddi y la mejora de Dabur por INR 2.000 millones en Jammu están destinadas a aumentar las capacidades de producción sin amoníaco y a base de henna. Sin embargo, los monzones irregulares en 2024 provocaron una reducción en las cosechas de henna en Rajastán, causando un aumento de los precios de las materias primas de dos dígitos. En respuesta, las marcas están diversificando sus redes de proveedores en múltiples estados y explorando sustitutos de cobertura para mantener sus declaraciones de productos naturales. El panorama de fusiones y adquisiciones está en efervescencia, destacado por la adquisición de una participación minoritaria de Marico en Just Herbs y la inversión de Nykaa en Dot & Key, lo que señala un movimiento estratégico para vincularse con marcas emergentes de venta directa al consumidor.

Japón, Corea del Sur y Australia se destacan como mercados prósperos pero en proceso de envejecimiento, ofreciendo recompensas lucrativas para las innovaciones premium. Los productos orientados a la cobertura de canas ven una demanda elevada, especialmente de los adultos mayores dispuestos a invertir en cremas de bajo olor que prometen una retención del color de ocho semanas con mínima irritación del cuero cabelludo. La prominencia de Shiseido como la principal marca extranjera en Japón en 2024 puede atribuirse a sus programas especializados de educación en salones orientados a la clientela mayor. Con un INB per cápita superior a USD 36.000, Corea del Sur demuestra resiliencia ante las fluctuaciones económicas, una característica potenciada aún más por el uso innovador de diagnósticos de cuero cabelludo por IA de Amorepacific para la venta adicional de cuidado de color personalizado. El diverso panorama demográfico de Australia no solo amplía los portafolios de tonos, sino que también se beneficia de un crecimiento constante de unidades gracias a las tendencias positivas de migración. El Sudeste Asiático se está poniendo al día rápidamente, con Indonesia, Tailandia y Vietnam aprovechando las sólidas plataformas de comercio electrónico como Shopee y Lazada. Aprovechando esta ola, la marca china Biqian se está destacando con saquetas asequibles de menos de USD 3, atrayendo al segmento de valor de los jóvenes. Mientras tanto, en Filipinas y Malasia, una creciente conciencia ambiental está llevando a las empresas a enfatizar la reciclabilidad en sus mensajes, apuntando a una mayor visibilidad en los estantes premium.

Panorama Competitivo

El mercado de colorantes capilares de Asia Pacífico muestra una concentración moderada. L'Oréal, Henkel, Kao, Procter & Gamble y Shiseido aprovechan sus sustanciales presupuestos de investigación y desarrollo, sus diversos canales de distribución y su hábil manejo de las regulaciones para comandar la mayor participación de mercado. Como testimonio de este compromiso, Henkel inauguró un centro de investigación y desarrollo por CNY 100 millones en Shanghái en enero de 2024, enfocado en la química del color adaptada para el cabello más grueso, más liso y más oscuro de Asia, garantizando al mismo tiempo el cumplimiento rápido de las regulaciones de ingredientes en evolución. Mientras tanto, las multinacionales están aprovechando las innovaciones de IA, con Beauty Genius de L'Oréal, la estrategia K27 de Kao y SensornoidTM de Amorepacific liderando la combinación de tonos personalizada y los análisis basados en datos.

Los actores regionales están forjando sus propios espacios, a menudo entrelazando narrativas culturales con autenticidad botánica. Por ejemplo, Godrej Consumer Products infunde el Ayurveda en su gama de tintes capilares sin amoníaco, distribuyendo a través de una extensa red de 45.000 salones en toda India. De manera similar, Dabur promueve su línea Vatika con infusión de henna a través de farmacias y plataformas de comercio electrónico. Amorepacific y Shiseido, por otro lado, están capitalizando el atractivo global de la belleza coreana (K-beauty) y la belleza japonesa (J-beauty), respectivamente, convirtiendo su rico patrimonio en una estrategia de precios premium. Mientras tanto, marcas chinas disruptivas como Florasis y Perfect Diary están aprovechando el orgullo nacional, ofreciendo productos a precios inferiores a USD 10 en plataformas locales, desafiando directamente a los actores establecidos.

Sin embargo, la fuerte dependencia de la industria en los algoritmos de las plataformas representa un riesgo colectivo. En 2024, las autoridades chinas tomaron medidas drásticas contra las declaraciones cosméticas engañosas, lo que llevó a los influenciadores a retirar los respaldos de productos a mitad de campaña. Este incidente subrayó el acceso directo limitado de muchas marcas a los consumidores. Adicionalmente, el problema generalizado de la falsificación está comprimiendo los márgenes de ganancia, lo que impulsa a la industria a explorar soluciones como la autenticación mediante códigos QR y la tecnología blockchain, aunque con un llamado a la colaboración colectiva de la industria.

Líderes de la Industria de Colorantes Capilares de Asia Pacífico

L'Oreal SA

Henkel AG & Co. KGaA

Godrej Consumer Products Limited

Kao Corporation

Coty Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Actium Plus de Italia presentó Procalp Activ Color+, un tinte capilar permanente aprobado por dermatólogos, en India. Este innovador producto garantiza resultados vibrantes y duraderos con cobertura total de canas, siendo al mismo tiempo suave con los cueros cabelludos sensibles. Gracias a la avanzada Tecnología Intellicolor™, Procalp Activ Color+ garantiza una absorción uniforme del color. Además, está enriquecido con ingredientes nutritivos que refuerzan la fortaleza capilar y reducen el quiebre.

- Septiembre de 2025: Chik Quick Crème Hair Color ofreció un tono vibrante y natural con cobertura total de canas en tan solo 10 minutos, simplificando el proceso de coloración. Enriquecido con los beneficios del amla y el bhringraj, nutre mientras colorea. La fórmula sin amoníaco garantiza una experiencia más suave y está diseñada para una aplicación sencilla, atrayendo a quienes desean una solución de coloración capilar rápida, eficaz y conveniente que prioriza la salud capilar.

- Marzo de 2025: Paradyes introdujo la primera marca de tinte capilar semipermanente de India, con tonos vibrantes y sin productos químicos, específicamente diseñados para el cabello indio. Su línea incluye Glossy Hair Tints para un look natural sin decoloración que dura más de 20 lavados, y Timeless Hair Tints para cobertura permanente al 100% de canas. Sin PPD, amoníaco ni resorcinol, las fórmulas garantizan una aplicación segura, potenciada con infusiones de hierbas nutritivas.

- Noviembre de 2024: Indica de CavinKare debutó con el Indica Natural and Nourish Crème Hair Color, marcando su entrada en el segmento de tintes capilares en crema. Este producto cuenta con una fórmula química de bajo contenido en tinte para una experiencia de coloración más saludable. Con un precio de Rs. 15, promete una cobertura del 100% de canas en tonos como Negro Natural, Marrón Oscuro y Borgoña. Enriquecido con aceites nutritivos como cebolla, argán y coco, atrae a los consumidores indios con predilección por la belleza sostenible.

Alcance del Informe del Mercado de Colorantes Capilares de Asia Pacífico

Los colorantes capilares son un grupo de productos comerciales que pueden cambiar el color del cabello en una amplia gama de tonos y matices, desde el rubio muy claro hasta el negro y todo lo que hay entre medias, incluyendo dorado ceniza, rojizo, caoba, violeta, etc. El tipo de producto, el canal de distribución y los segmentos geográficos del mercado de colorantes capilares de Asia Pacífico. Según el tipo de producto, el mercado se segmenta en decolorantes, iluminadores, colorantes permanentes, colorantes semipermanentes y otros colorantes capilares. Según el canal de distribución, el mercado se segmenta en supermercados e hipermercados, tiendas de conveniencia, grandes almacenes, farmacias y droguerías, minoristas especializados, comercio minorista en línea y otros. Según el país, el mercado se segmenta en China, India, Japón, Australia y el resto de Asia Pacífico. El informe ofrece el tamaño del mercado y las previsiones en valor (USD millones) para los segmentos anteriores.

| Decolorantes |

| Iluminadores |

| Colorantes Permanentes |

| Colorantes Semipermanentes |

| Colorantes Temporales |

| Masivo |

| Premium |

| Tiendas de Salud y Belleza |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Tipo | Decolorantes |

| Iluminadores | |

| Colorantes Permanentes | |

| Colorantes Semipermanentes | |

| Colorantes Temporales | |

| Por Categoría | Masivo |

| Premium | |

| Por Canal de Distribución | Tiendas de Salud y Belleza |

| Supermercados/Hipermercados | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| País | Australia |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Corea del Sur | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de colorantes capilares de Asia Pacífico en 2026 y a qué velocidad está creciendo?

El mercado se sitúa en USD 4.330 millones en 2026 y se prevé que alcance USD 6.320 millones en 2031, registrando una CAGR del 7,86%.

¿Qué tipo de producto está creciendo más rápido?

Los tintes capilares semipermanentes lideran el crecimiento con una CAGR proyectada del 9,08% hasta 2031, ya que los compradores más jóvenes prefieren los tonos de moda y los formatos lavables.

¿Por qué se considera India el mercado de mayor atractivo para el crecimiento?

Los incentivos gubernamentales para la fabricación herbal, el aumento de los ingresos disponibles y la rápida penetración del comercio electrónico respaldan una CAGR del 10,11% hasta 2031.

¿Cómo están afectando las regulaciones al desarrollo de productos?

Las normas más estrictas de seguridad y eficacia en Japón, Corea del Sur y China amplían los plazos de lanzamiento hasta 12 meses y elevan los costos de formulación, lo que favorece a las empresas con sólidas infraestructuras de cumplimiento normativo.

Última actualización de la página el: