Tamaño y participación del mercado de cuidado capilar en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 34.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cuidado capilar en Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de cuidado capilar en Asia Pacífico crezca de USD 34,87 mil millones en 2025 a USD 36,32 mil millones en 2026, y se prevé que alcance USD 44,53 mil millones en 2031 a una CAGR del 4,16% durante el período 2026-2031. Esta trayectoria de crecimiento refleja la evolución de las preferencias de los consumidores de la región hacia formulaciones premium y productos multifuncionales que abordan la salud del cuero cabelludo junto con las necesidades tradicionales de limpieza. Las perspectivas de crecimiento reflejan la premiumización, la adopción de productos multifuncionales y un giro acelerado hacia soluciones enfocadas en la salud del cuero cabelludo. China ostenta la mayor participación de los ingresos regionales, respaldada por el aumento de los ingresos disponibles y sofisticados ecosistemas de comercio digital. Corea del Sur es el mercado nacional de más rápido crecimiento debido a sus sólidas competencias en innovación y la influencia cultural del K-beauty. El impulso de la categoría es más visible en acondicionadores, tratamientos enfocados en el cuero cabelludo y líneas de estilizado de grado profesional que abordan los desafíos de la humedad y la contaminación. La distribución continúa migrando hacia canales en línea, con el comercio social y las recomendaciones impulsadas por inteligencia artificial que reconfiguran el descubrimiento de productos. La presión regulatoria en torno a los microplásticos y los residuos de envases está catalizando la innovación en ingredientes biodegradables y formatos reciclables, incluso mientras la actividad de patentes en cosméticos para la pérdida de cabello se dispara.

Conclusiones clave del informe

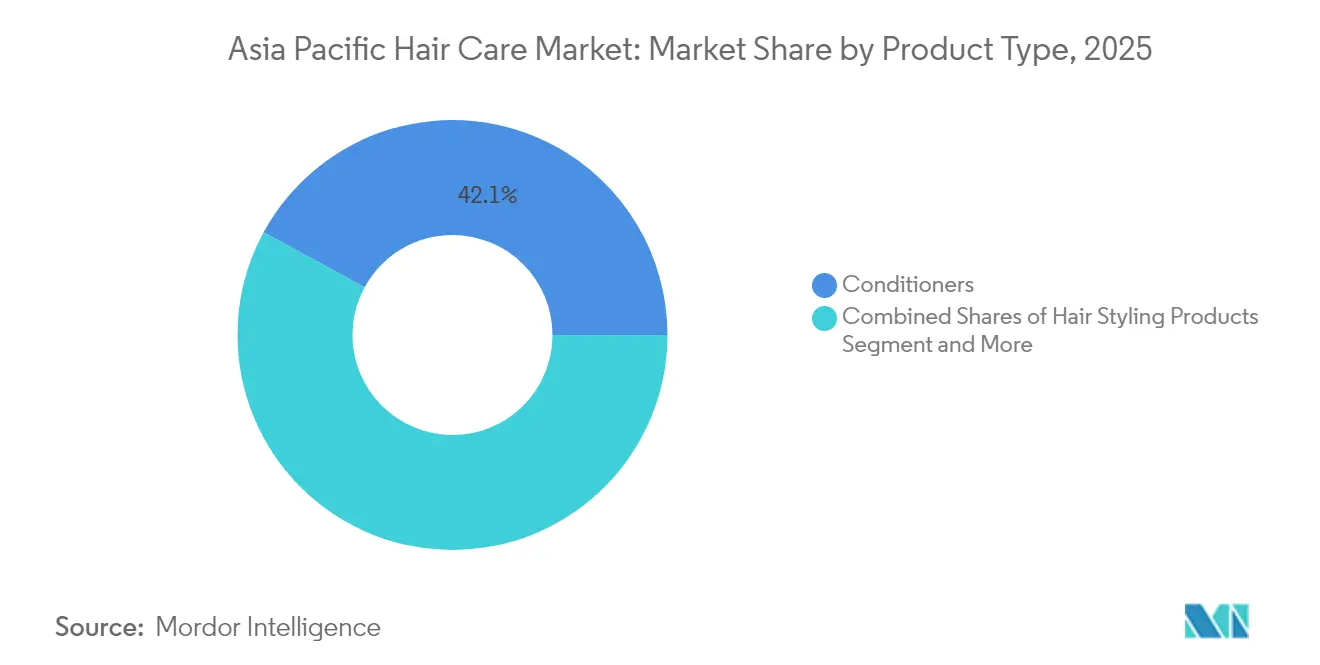

- Por tipo de producto, los acondicionadores lideraron con una participación de ingresos del 42,08% en 2025; se proyecta que los productos de estilizado capilar se expandan a una CAGR del 5,03% hasta 2031.

- Por categoría, las formulaciones convencionales representaron el 78,30% de la participación del mercado de cuidado capilar en Asia Pacífico en 2025, mientras que las líneas naturales y orgánicas avanzan a una CAGR del 6,33% hasta 2031.

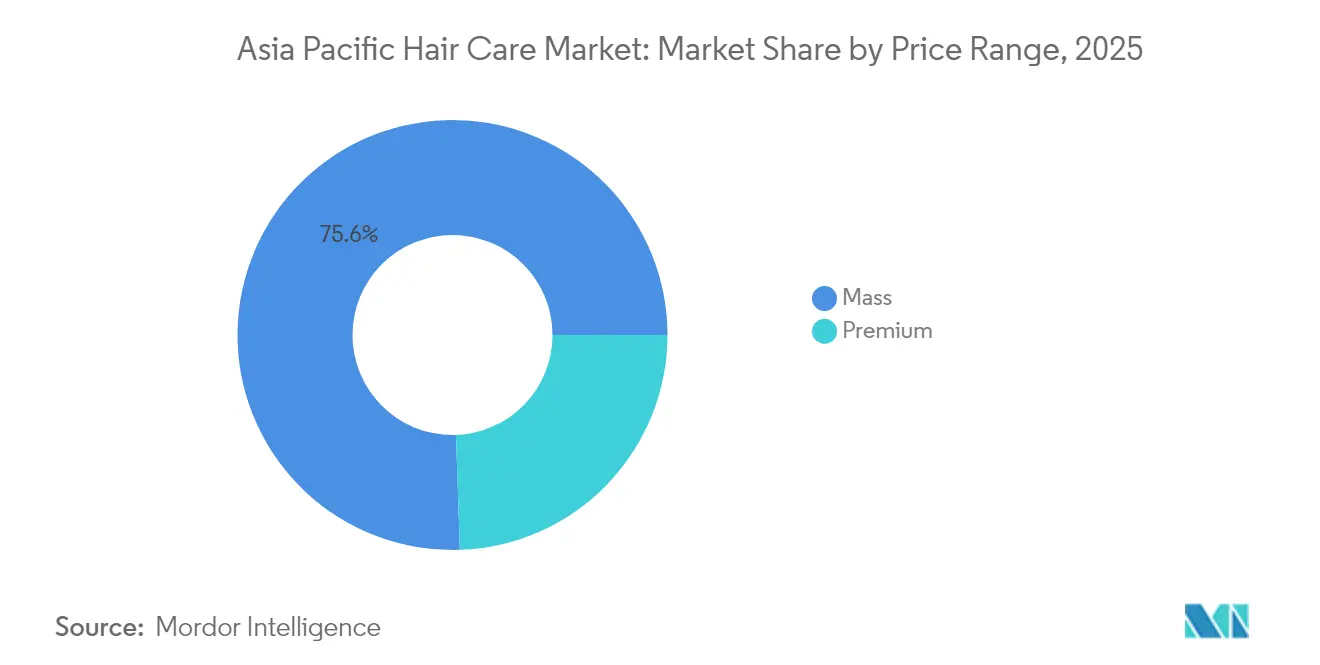

- Por rango de precio, el segmento de mercado masivo representó el 75,55% del tamaño del mercado de cuidado capilar en Asia Pacífico en 2025; se prevé que las ofertas premium crezcan a una CAGR del 5,74% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 33,22% en 2025; se prevé que las tiendas minoristas en línea crezcan a una CAGR del 6,42% hasta 2031.

- Por geografía, China contribuyó con el 35,62% de los ingresos regionales en 2025; Corea del Sur está en camino de alcanzar una CAGR del 5,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cuidado capilar en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preferencia por ingredientes naturales y orgánicos | +1.2% | Global, más fuerte en Australia, Japón y Singapur | Mediano plazo (2-4 años) |

| Demanda de soluciones para la salud del cuero cabelludo y la caspa | +1.5% | China, India y Japón como mercados principales | Corto plazo (≤ 2 años) |

| Tendencias de promoción en redes sociales e influenciadores | +0.8% | Centros urbanos de Corea del Sur, Tailandia y Singapur | Corto plazo (≤ 2 años) |

| Soluciones innovadoras de cuidado capilar multifuncional | +1.1% | Japón, Corea del Sur y China urbana | Mediano plazo (2-4 años) |

| Creciente popularidad de los colorantes capilares | +0.7% | Japón, Corea del Sur y mercados urbanos de APAC | Mediano plazo (2-4 años) |

| Crecimiento del cuidado capilar premium y productos de lujo | +1.0% | China, Japón, Australia y Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por ingredientes naturales y orgánicos

La demanda de los consumidores por formulaciones de cuidado capilar naturales y orgánicas está reconfigurando las estrategias de desarrollo de productos en toda Asia Pacífico. Esta preferencia surge del creciente conocimiento de los riesgos de los ingredientes sintéticos y la afinidad cultural por los remedios botánicos tradicionales, particularmente en mercados como India y Tailandia, donde las formulaciones ayurvédicas y herbales alcanzan precios premium. Japón lidera el gasto per cápita en cuidado capilar a nivel mundial con JPY 5.470 anuales, con más del 40% de los consumidores que priorizan los ingredientes naturales en sus decisiones de compra. La tendencia está acelerando la adopción de ingredientes fermentados, con empresas como Wella incorporando escualano de alta pureza proveniente de aplicaciones de cuidado de la piel en tratamientos capilares para abordar las necesidades de reposición de lípidos. Los marcos regulatorios en Australia y Nueva Zelanda favorecen cada vez más las formulaciones orgánicas certificadas, creando ventajas competitivas para las marcas que logran las certificaciones COSMOS, ECOCERT o ACO mientras mantienen estándares de rendimiento comparables a las alternativas convencionales.

Demanda de soluciones para la salud del cuero cabelludo y la caspa

El segmento de cuidado del cuero cabelludo experimenta un crecimiento sin precedentes a medida que los consumidores adoptan filosofías de tratamiento del "cuero cabelludo como piel", impulsadas por la creciente conciencia sobre la salud del microbioma del cuero cabelludo y su impacto en la calidad del cabello. El mercado premium de cuidado del cuero cabelludo en China se expandió un 190% hasta superar los 33 mil millones de RMB, con la marca CLEAR de Unilever lanzando la GAMA PRO SCALPCEUTICALS con tres tecnologías patentadas orientadas a la reparación del cuero cabelludo a nivel celular. Este cambio refleja una comprensión más profunda por parte del consumidor del papel de la salud del cuero cabelludo en la prevención de la caída del cabello, con casi el 90% de la población de China reportando problemas capilares o del cuero cabelludo según el Libro Blanco Nacional de Salud del Cuero Cabelludo de 2023. La innovación se centra en combinar activos antidandruff tradicionales como el disulfuro de selenio con sistemas de administración avanzados y tecnologías de reparación de la barrera del cuero cabelludo. La tendencia es particularmente pronunciada en los segmentos de mayor edad, donde las preocupaciones por la caída del cabello posterior a la COVID han elevado la demanda de tratamientos preventivos del cuero cabelludo que abordan el efluvio telógeno y los problemas de adelgazamiento capilar relacionados con el estrés.

Tendencias de promoción en redes sociales e influenciadores

La transformación del marketing digital está alterando fundamentalmente los patrones de descubrimiento y compra de productos de cuidado capilar, con el 60% de los consumidores de Asia Pacífico usando redes sociales para el descubrimiento de productos y el 46% participando en experiencias de compra en vivo. El uso de Instagram entre los compradores de belleza alcanza el 80% diario en Japón, mientras que el 62% recurre a influenciadores para recomendaciones de nuevos productos, creando poderosos efectos de amplificación para las marcas que dominan la integración del comercio social. El mercado de belleza de China, proyectado a alcanzar USD 78 mil millones en 2025, depende cada vez más de las plataformas Douyin y XiaohongShu, donde las transmisiones en vivo representan aproximadamente el 10% de las ventas de comercio electrónico en 2022. La influencia del K-beauty coreano se extiende más allá del cuidado de la piel hacia el cuidado capilar, con las dinámicas del mercado del K-beauty impulsando la adopción de rutinas capilares de múltiples pasos y la transparencia en los ingredientes. La prueba social a través del contenido generado por los usuarios y las reseñas auténticas se ha vuelto esencial para la credibilidad de la marca, particularmente entre los consumidores de la Generación Z y los millennials que priorizan las marcas con compromisos sociales y ambientales.

Soluciones innovadoras de cuidado capilar multifuncional

La convergencia de las tecnologías de cuidado de la piel y cuidado capilar está creando nuevas categorías de productos que abordan múltiples preocupaciones en formulaciones únicas, respondiendo a la demanda de los consumidores por rutinas simplificadas y propuestas de valor mejoradas. Los consumidores de Asia Pacífico favorecen cada vez más los cosméticos multifuncionales, con el 57% en la región considerando los productos de beneficios múltiples como una buena relación calidad-precio según la Encuesta al Consumidor del tercer trimestre de 2024 de GlobalData. Ejemplos de innovación incluyen el champú L'Oréal Paris Elseve 72H Moisture Filling en Malasia, que incorpora ácido hialurónico para la hidratación del cuero cabelludo, y formulaciones anticaspa que combinan ácido salicílico con piroctona olamina para una eficacia de doble acción. La marca Grabity de la startup coreana Polyphenol Factory ejemplifica esta tendencia con la tecnología LiftMax 308, que ofrece un aumento inmediato del 140% en el volumen del cabello mientras proporciona beneficios anticaída a través de complejos de polifenoles. El enfoque se extiende a las innovaciones en envases, con marcas que adoptan formatos sólidos y formulaciones sin agua que combinan beneficios de sostenibilidad con sistemas concentrados de administración de activos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de las rutinas de cuidado capilar minimalistas | -0.9% | Japón, Corea del Sur y Australia urbana | Corto plazo (≤ 2 años) |

| Preocupaciones por el aumento del uso de aditivos químicos | -0.7% | Australia, Nueva Zelanda y Singapur | Mediano plazo (2-4 años) |

| Preocupaciones medioambientales por residuos de envases y microplásticos | -1.1% | Malasia, Tailandia, Indonesia y Filipinas | Mediano plazo (2-4 años) |

| Alta rotación de marcas y baja lealtad | -0.5% | China, India y mercados emergentes de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de las rutinas de cuidado capilar minimalistas

El movimiento de belleza minimalista está desafiando las rutinas tradicionales de cuidado capilar de múltiples pasos, particularmente en mercados maduros donde los consumidores están simplificando sus regímenes diarios para centrarse en menos productos de mayor calidad. Esta tendencia refleja cambios más amplios en el estilo de vida hacia el consumo consciente y la eficiencia del tiempo, con los consumidores japoneses adoptando cada vez más rutinas simplificadas a pesar de las históricamente complejas tradiciones de belleza del país. El cambio impacta de manera diferente a las categorías de productos, con las combinaciones básicas de champú y acondicionador ganando favor sobre los tratamientos especializados, sueros y productos de estilizado. Las marcas responden desarrollando formulaciones concentradas que ofrecen múltiples beneficios en aplicaciones únicas, aunque este enfoque corre el riesgo de generar commoditización y presión sobre los márgenes. La tendencia es particularmente pronunciada entre los segmentos más jóvenes de consumidores que priorizan la autenticidad y la sostenibilidad por encima de las rutinas elaboradas, creando desafíos para las marcas que han construido sus carteras en torno a regímenes paso a paso. Las presiones económicas en algunos mercados están amplificando esta tendencia, ya que los consumidores buscan valor a través de la consolidación de productos en lugar de precios premium para soluciones especializadas.

Preocupaciones medioambientales por residuos de envases y microplásticos

Las regulaciones ambientales dirigidas a los envases cosméticos y los ingredientes de microplásticos están generando costos de cumplimiento y presiones de reformulación en los mercados de Asia Pacífico. Los países del sudeste asiático enfrentan una grave contaminación por microplásticos, con estudios que muestran a Malasia, Tailandia y Filipinas en categorías de 'peligro' o 'peligro extremo' en los índices de riesgo de polímeros debido a las contribuciones de los productos de cuidado personal. Solo la Ciudad Ho Chi Minh de Vietnam libera un estimado de 1.300 millones de microesferas anuales provenientes de exfoliantes faciales y corporales, a pesar de la creciente atención regulatoria a la contaminación plástica marina. Las restricciones de microplásticos de la Unión Europea, que eliminan gradualmente las microesferas plásticas entre 2027 y 2035, están influyendo en los marcos regulatorios de Asia Pacífico y obligando a reformulaciones hacia alternativas biodegradables como sustitutos a base de alginato, quitosano y PLA. El cumplimiento de los marcos de Responsabilidad Extendida del Productor requiere una inversión significativa en el desarrollo de envases sostenibles, infraestructura de reciclaje y transparencia en la cadena de suministro, creando barreras para las marcas más pequeñas y favoreciendo a los actores establecidos con recursos para navegar paisajes regulatorios complejos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los acondicionadores impulsan el mercado mientras las innovaciones en estilizado se aceleran

Los acondicionadores dominan con una participación de mercado del 42,08% en 2025, lo que refleja su papel esencial en las rutinas de cuidado capilar de Asia Pacífico, donde la humedad y la contaminación crean mayores necesidades de formulaciones protectoras y reparadoras. El dominio se deriva de las preferencias culturales por texturas capilares suaves y manejables, y de la creciente conciencia sobre los beneficios de la protección cuticular en climas tropicales. Los productos de estilizado capilar emergen como el segmento de más rápido crecimiento con una CAGR del 5,03% hasta 2031, impulsados por formulaciones de grado profesional que ingresan a los mercados de consumo y la creciente demanda de tecnologías de fijación resistentes a la humedad. La introducción por parte de Noveon del polímero Fixate Superhold demuestra esta tendencia, proporcionando una resistencia superior a la humedad específicamente para los mercados asiáticos, donde las condiciones de alta humedad desafían a los polímeros de estilizado tradicionales.

El champú mantiene una posición de mercado estable a pesar de las presiones de commoditización, con la innovación enfocada en formulaciones especializadas como la GAMA PRO SCALPCEUTICALS CLEAR de Unilever, que incluye tecnologías patentadas de disulfuro de selenio y piroctona olamina. Los productos para el tratamiento de la caída del cabello se benefician de los segmentos de mayor edad y las preocupaciones capilares relacionadas con el estrés, particularmente en mercados como Corea, donde las solicitudes de patentes para cosméticos anticaída lideran a nivel mundial con el 42,9% del total de solicitudes. Los colorantes capilares experimentan un crecimiento moderado a medida que los consumidores buscan resultados de salón en casa, con innovaciones como el teñido permanente inducido por luz solar utilizando polidopamina que ofrecen alternativas ecológicas a los procesos químicos convencionales. Otros tipos de productos, incluidos aerosoles, geles, sueros y mascarillas, capturan una participación de mercado creciente a través del posicionamiento multifuncional y la integración de ingredientes premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por categoría: los productos convencionales dominan a pesar del crecimiento de los naturales

La categoría convencional/sintética mantiene una participación de mercado del 78,30% en 2025, respaldada por cadenas de suministro establecidas, perfiles de eficacia probados y ventajas de costo que atraen a consumidores sensibles al precio en los mercados emergentes de Asia Pacífico. Sin embargo, las alternativas naturales/orgánicas se expanden a una CAGR del 6,33% hasta 2031, impulsadas por la creciente conciencia medioambiental y las preferencias culturales por ingredientes botánicos tradicionales. Este crecimiento refleja el exitoso posicionamiento de las formulaciones naturales como alternativas premium en lugar de sustitutos directos, lo que permite a las marcas obtener márgenes más altos mientras abordan las preocupaciones de sostenibilidad. Australia y Japón lideran la adopción de productos naturales, con más del 40% de los consumidores japoneses priorizando los ingredientes naturales a pesar del enfoque históricamente sintético de la industria de belleza del país.

La innovación en formulaciones naturales incorpora cada vez más aplicaciones de biotecnología, incluidos ingredientes fermentados y tecnologías de células madre vegetales que ofrecen un rendimiento comparable al de las alternativas sintéticas. El mercado de champús orgánicos apunta específicamente a Asia Pacífico como la región de más rápido crecimiento debido a la afinidad cultural por los ingredientes herbales y ayurvédicos, particularmente en India y Tailandia, donde la medicina tradicional influye en las preferencias de los consumidores. Los marcos regulatorios en los mercados desarrollados favorecen las formulaciones orgánicas certificadas, creando ventajas competitivas para las marcas que logran las certificaciones COSMOS, ECOCERT o regionales mientras mantienen estándares de eficacia. La evolución de la categoría sugiere un mercado bifurcado donde los productos convencionales atienden las necesidades del mercado masivo, mientras que las alternativas naturales capturan los segmentos premium y los segmentos de consumidores con conciencia medioambiental.

Por rango de precio: la estabilidad del mercado masivo respalda la expansión premium

Los productos del mercado masivo mantienen una participación de mercado del 75,55% en 2025, proporcionando soluciones de cuidado capilar accesibles en diversos niveles de ingresos y manteniendo el crecimiento en volumen a través de la expansión de la población y las tendencias de urbanización. Este segmento se beneficia de redes de distribución establecidas, economías de escala en la fabricación y reconocimiento de marca construido a lo largo de décadas de presencia en el mercado. Los productos premium se aceleran a una CAGR del 5,74% hasta 2031, lo que refleja el aumento de los ingresos disponibles, los segmentos de mayor edad que buscan soluciones avanzadas y las tendencias de premiumización que favorecen las formulaciones orientadas a la eficacia sobre los productos básicos de limpieza.

El segmento premium incorpora cada vez más tecnologías avanzadas como la personalización impulsada por inteligencia artificial, activos derivados de biotecnología y formulaciones de grado clínico que justifican precios más altos a través de una eficacia demostrada. Los consumidores japoneses lideran el gasto global per cápita en cuidado capilar con JPY 5.470 anuales, creando un mercado sofisticado para innovaciones premium que combinan ingredientes tradicionales con sistemas de administración modernos. Marcas coreanas como Grabity de Polyphenol Factory demuestran un posicionamiento premium a través de tecnologías patentadas y validación clínica, alcanzando precios en el mercado secundario de hasta USD 190 por botella debido a la disponibilidad limitada y el rendimiento comprobado. La segmentación de precios refleja la madurez del mercado, donde los consumidores diferencian cada vez más entre las necesidades funcionales básicas y las soluciones de tratamiento avanzado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: la transformación digital acelera la evolución del comercio minorista

Los supermercados e hipermercados mantienen una participación de mercado del 33,22% en 2025, aprovechando su amplia presencia física, precios competitivos y factores de conveniencia que atraen a los comportamientos de compra rutinarios. Estos canales se benefician del alto flujo de clientes, las oportunidades de compra por impulso y la capacidad de presentar rangos de productos a través de exhibiciones y promociones en tienda. Las tiendas minoristas en línea emergen como el canal de más rápido crecimiento con una CAGR del 6,42% hasta 2031, impulsadas por la adopción digital, las recomendaciones personalizadas y los modelos de suscripción que mejoran la retención de clientes. El cambio refleja la evolución de los comportamientos de los consumidores, donde el 46% utiliza las compras en línea para obtener mejores ofertas y el 40% acepta recomendaciones de productos impulsadas por inteligencia artificial.

La integración del comercio social transforma la efectividad del comercio minorista en línea, con las transmisiones en vivo representando el 46% de las conversiones de compra y los pines con posibilidad de compra impulsando el 45% de las ventas influenciadas por redes sociales en los mercados de Asia Pacífico. Las tiendas especializadas mantienen su relevancia a través de la consultoría experta, la selección de productos premium y los servicios experienciales que los canales en línea no pueden replicar, particularmente para tratamientos de alto valor y productos de grado profesional. La evolución de los canales crea oportunidades para las marcas que dominan las estrategias omnicanal, combinando puntos de contacto físicos con conveniencia digital y capacidades de personalización. Las regulaciones de comercio electrónico de Indonesia que exigen que los productos importados cumplan con las notificaciones locales y la certificación halal antes de la venta en línea ilustran la complejidad regulatoria que las marcas deben navegar en la expansión digital.

Análisis geográfico

China domina con una participación de mercado del 35,62% en 2025, representando el mayor mercado nacional individual con ingresos proyectados de USD 60.700 millones y representando casi el 70% del crecimiento regional de Asia Pacífico hasta 2025. El mercado se beneficia del aumento de los ingresos disponibles, las tendencias de premiumización y la sofisticada infraestructura de comercio digital que permite la integración de transmisiones en vivo y comercio social. Corea del Sur se acelera como el mercado de más rápido crecimiento con una CAGR del 5,76% hasta 2031, impulsada por el liderazgo en innovación en tecnología de belleza, el sólido desempeño de exportaciones y la influencia cultural que extiende las tendencias del K-beauty por toda la región.

Japón mantiene una presencia de mercado significativa a pesar de los vientos en contra demográficos, con el mayor gasto per cápita a nivel mundial que crea oportunidades para formulaciones premium y antienvejecimiento. India y los mercados del sudeste asiático, incluidos Tailandia, Singapur y Filipinas, representan oportunidades de crecimiento emergentes donde la urbanización, el aumento de los ingresos y la creciente conciencia de la belleza impulsan la expansión del mercado. Australia y Nueva Zelanda ofrecen dinámicas de mercado desarrollado con énfasis en formulaciones naturales y orgánicas, cumplimiento regulatorio y credenciales de sostenibilidad que influyen en las tendencias regionales más amplias.

La distribución geográfica refleja distintas etapas de madurez del mercado, desde el sofisticado ecosistema de comercio digital de China hasta los mercados emergentes donde el desarrollo de infraestructura básica respalda el crecimiento en volumen. El entorno regulatorio de Vietnam ilustra el panorama de cumplimiento en evolución, con las preocupaciones por los microplásticos impulsando el desarrollo de políticas que pueden influir en los requisitos de formulación de productos en toda la región. La región Asia Pacífico demuestra disparidades significativas en el desarrollo del mercado, con países como Japón y Corea del Sur que exhiben redes de distribución avanzadas e integración digital, mientras que naciones como Indonesia y Filipinas se centran en expandir su infraestructura minorista básica. Estas variaciones de mercado crean oportunidades y desafíos distintos para los participantes de la industria, requiriendo estrategias adaptadas para cada segmento geográfico.

Panorama regulatorio

Los productos de cuidado del cabello en Asia-Pacífico operan en gran medida bajo el marco de la Directiva Cosmética de la ASEAN (ACD) y las implementaciones a nivel país que establecen requisitos de ingredientes, etiquetado y notificación. En los mercados de la ASEAN, las actualizaciones de 2026 a los anexos de la ACD (que cubren sustancias prohibidas/restringidas, filtros UV, conservantes y colorantes) y circulares nacionales como la Circular NPRA N.º 1/2026 de Malasia y la Circular FDA N.º 2026-0001 de Filipinas refuerzan la necesidad de una gestión continua del cumplimiento de fórmulas y alegaciones, particularmente para los colorantes y sistemas conservantes utilizados en champús, acondicionadores y tratamientos del cuero cabelludo.

China sigue siendo un ancla regulatoria importante para la región, con la Administración Nacional de Productos Médicos (NMPA) emitiendo múltiples acciones en 2026 que afectan la innovación y el comercio transfronterizo. El Anuncio N.º 48 de 2026 de la NMPA actualiza los estándares de seguridad y técnicos para cosméticos con límites de sustancias nuevos o revisados (vigente desde el 1 de julio de 2026), mientras que el Anuncio N.º 59 de 2026 de la NMPA revisa los requisitos de registro y presentación para nuevos ingredientes cosméticos (vigente desde el 15 de julio de 2026). En el ámbito comercial, la Administración General de Aduanas (GACC) emitió el Anuncio N.º 61 de 2026 para estandarizar los requisitos de inspección y cuarentena para cosméticos importados y exportados (vigente desde el 1 de diciembre de 2026), aumentando la importancia de la preparación documental para las empresas que atienden a China a través de centros de fabricación regionales.

Panorama competitivo

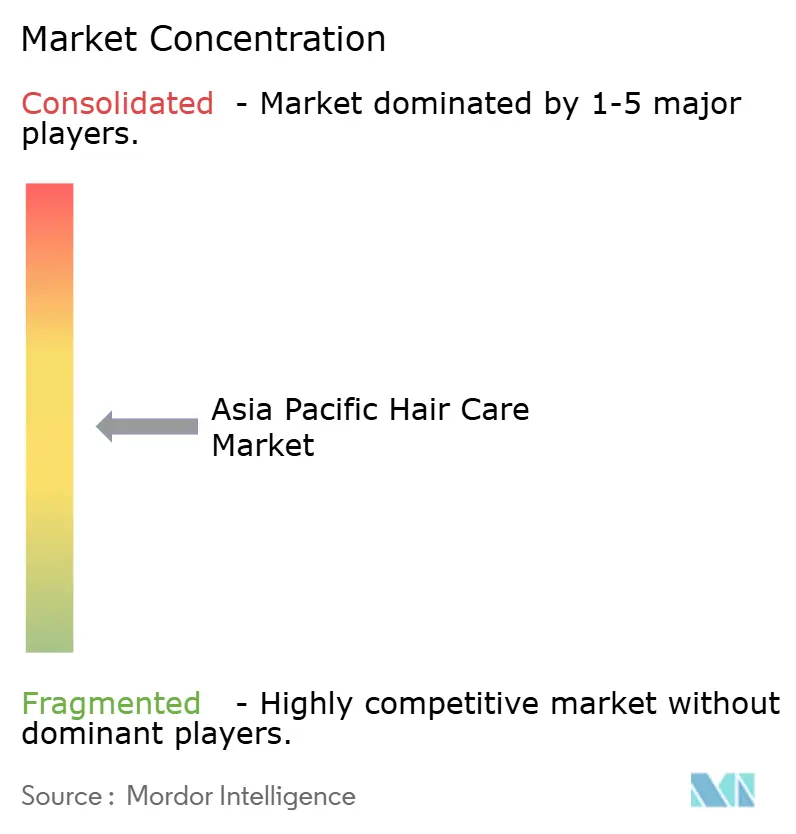

El mercado de cuidado capilar en Asia Pacífico exhibe una fragmentación moderada, creando espacio para que tanto las multinacionales establecidas como los actores regionales innovadores compitan a través de estrategias diferenciadas. Los líderes del mercado aprovechan las ventajas de escala global en inversión en I+D, cumplimiento regulatorio y desarrollo de redes de distribución, mientras que las empresas emergentes explotan oportunidades de nicho a través de formulaciones especializadas, modelos directos al consumidor y personalización habilitada por tecnología.

La actividad de patentes revela áreas de enfoque estratégico, con Corea liderando las solicitudes globales de cosméticos anticaída con una participación del 42,9%, lo que indica una inversión sustancial en I+D en ingredientes funcionales y aplicaciones de biotecnología que desafían los enfoques tradicionales. La adopción de tecnología está reconfigurando la dinámica competitiva, con el diagnóstico impulsado por inteligencia artificial, las plataformas de formulación personalizada y la integración del comercio social convirtiéndose en capacidades esenciales para el éxito en el mercado.

Empresas como Opal Cosmetics Group demuestran esta evolución a través de enfoques de "Skinificación" habilitados por inteligencia artificial que proporcionan análisis personalizado del cuero cabelludo y recomendaciones de productos, mientras que startups coreanas como Polyphenol Factory logran un posicionamiento premium a través de tecnologías de polifenoles patentadas y validación clínica. Existen oportunidades en soluciones de envases sostenibles, formulaciones libres de microplásticos y activos derivados de biotecnología que abordan las presiones regulatorias mientras ofrecen un rendimiento superior. El panorama competitivo recompensa cada vez más a las empresas que combinan la innovación científica con credenciales de sostenibilidad y experiencia en marketing digital, creando barreras para los actores tradicionales que dependen únicamente del legado de marca y la escala de distribución.

Líderes de la industria de cuidado capilar en Asia Pacífico

L'Oréal S.A.

Kao Corporation

Procter & Gamble

Unilever

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La salud del cuero cabelludo y las soluciones funcionales para el cabello y el cuero cabelludo continúan abriendo espacio en blanco premium en Asia-Pacífico, respaldado por la incidencia visible de problemas de los consumidores y la actividad de las marcas. China proporciona un ancla de demanda, con el mercado premium de cuidado del cuero cabelludo citado como habiendo crecido un 190% hasta superar los 33.000 millones de RMB, y casi el 90% de la población reportando problemas de cabello o cuero cabelludo según el Libro Blanco Nacional sobre la Salud del Cuero Cabelludo de 2023, impulsando a las marcas hacia regímenes anticaspa, contra la caída del cabello y con posicionamiento de microbioma de mayor eficacia. Al mismo tiempo, la región está absorbiendo requisitos de cumplimiento más estrictos para categorías de mayor riesgo como los colorantes capilares, incluyendo la directriz de CDSCO de India en junio de 2026 que exige que los productos de coloración capilar cumplan con las especificaciones BIS (incluyendo IS 4707 Parte 1 y Parte 2) para seguridad, pureza y etiquetado, y las enmiendas preliminares del MFDS de Corea del Sur (enero de 2026) dirigidas a las listas de ingredientes de tinte para el cabello y los métodos de prueba relacionados. En conjunto, estos pasos recompensan a los proveedores y marcas que puedan industrializar formulaciones conformes, respaldar afirmaciones basadas en evidencia y ejecutar ciclos de reformulación rápidos.

Las inversiones en fabricación y suministro de ingredientes apuntan a una localización activa y una expansión de capacidad, apoyando oportunidades para fabricantes por contrato, proveedores de ingredientes especializados y marcas que se expanden regionalmente. Clariant amplió sus capacidades de producción en Daya Bay, China (noviembre de 2025), añadiendo capacidad de reactores relevante para los tensioactivos suaves utilizados en formatos de limpieza capilar y cuidado del cuero cabelludo, alineándose con el cambio del mercado hacia productos más suaves y multifuncionales. En el lado del OEM/ODM, los anuncios de inversión y capacidad en Corea del Sur y el Sudeste Asiático, incluyendo el acuerdo de inversión en una planta a gran escala de C&C Internationals (noviembre de 2025) y la nueva instalación de Cosmax en Tailandia (con operaciones a plena escala previstas para septiembre de 2026), indican una plataforma para lanzamientos de productos más rápidos en toda la ASEAN y mercados cercanos. Para los actores de marca, estos movimientos se alinean con el crecimiento de la distribución centrada en lo digital y las dinámicas de descubrimiento del comercio social ya visibles en toda Asia-Pacífico, lo que respalda pruebas más rápidas de tratamientos premium para el cuero cabelludo, líneas de peinado resistentes a la humedad e innovaciones en coloración capilar conformes a escala.

Desarrollos recientes del sector

- Julio de 2026: Kao Corporation anunció un plan para convertir a Liese en la marca de coloración capilar de moda N.º 1 de Asia, con el lanzamiento de una nueva serie a partir de agosto de 2026 en siete países y regiones asiáticas. El anuncio posiciona la coloración capilar como un pilar estratégico de crecimiento y apunta a una localización más profunda de la cartera regional en mercados donde la coloración en el hogar está ganando terreno.

- Mayo de 2026: Marico Limited amplió Parachute Advansed a la categoría de limpieza capilar con el lanzamiento de Parachute Advansed Protein Shampoo en India. Extender una franquicia confiable liderada por aceite capilar hacia el champú respalda el empaquetado entre categorías y ayuda a la marca a capturar una mayor participación en las ocasiones de lavado rutinario en el segmento masivo.

- Febrero de 2024: Kao Corporation lanzó su nueva marca melt como parte de una transformación empresarial más amplia para convertir su negocio de cuidado del cabello en un motor de crecimiento. Introducir una plataforma diferenciada de cuidado del cabello respalda la premiumización y crea espacio para mejoras de productos impulsadas por tecnología en rutinas centrales como la limpieza, el acondicionamiento y el tratamiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de cuidado del cabello de Asia Pacífico se define como el valor minorista de los productos utilizados para la limpieza, el acondicionamiento, la coloración, el peinado y el tratamiento del cabello, vendidos a través de canales offline y online en toda Asia Pacífico.

Exclusiones del alcance: Esta medición excluye los ingresos por servicios de salón, las herramientas y aparatos eléctricos para el cabello, y los medicamentos con receta para afecciones del cuero cabelludo o del cabello.

Descripción general de la segmentación

- Por tipo de producto

- Champú

- Acondicionador

- Productos para el tratamiento de la caída del cabello

- Colorantes capilares

- Productos de estilizado capilar

- Otros tipos de productos

- Por categoría

- Natural/Orgánico

- Convencional/Sintético

- Por rango de precio

- Masivo

- Premium

- Por canal de distribución

- Supermercados/Hipermercados

- Tiendas especializadas

- Tiendas minoristas en línea

- Otros canales de distribución

- Por geografía

- China

- India

- Japón

- Australia

- Nueva Zelanda

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó mapeando los límites de la categoría y la cobertura por país, y luego recopilando indicadores de referencia vinculados a la demanda. Nos basamos en fuentes públicas como oficinas nacionales de estadística en países clave de Asia Pacífico, estadísticas comerciales de UN Comtrade, series macroeconómicas del Banco Mundial, indicadores de consumo y minoristas de la OCDE, y avisos publicados por reguladores de cosméticos cuando estaban disponibles.

Una vez organizados los datos públicos, se contrastaron con informes anuales de empresas, presentaciones a inversores y divulgaciones de carteras de marcas para entender cómo se reportan los ingresos a través de las líneas y canales de cuidado del cabello. Además, nuestros analistas utilizaron suscripciones pagas para datos financieros e inteligencia empresarial, bases de datos de patentes y un conjunto de datos de importación y exportación a nivel de envíos para verificar la presencia de proveedores y los flujos transfronterizos de grupos de productos seleccionados. Estas fuentes documentales son ilustrativas, y también utilizamos otras referencias públicas y pagas para llenar vacíos, validar supuestos y aclarar puntos abiertos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los casos en los que los indicadores documentales no eran suficientes para explicar los resultados de la categoría, incluyendo los cambios en la combinación de canales, las escalas de precios y la rapidez con la que los consumidores pasan de productos masivos a productos premium y liderados por tratamientos. Hablamos con fabricantes, distribuidores, minoristas y especialistas del sector en los principales mercados de Asia Pacífico, y luego comparamos los patrones por país y los normalizamos en una única visión regional.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 20% | Gerentes: 48% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construyó utilizando una reconstrucción descendente del conjunto de demanda, donde los patrones de gasto minorista se convirtieron en valor de categoría aplicando la penetración del cuidado del cabello, el uso per cápita y las escalas de precios observables a nivel país, seguido de una consolidación para Asia Pacífico. Los totales se corroboraron luego con verificaciones ascendentes selectivas, como puntos de precio de marcas y canales muestreados multiplicados por volúmenes esperados, y divulgaciones de ingresos de proveedores cuando el informe de productos era claro.

Algunas entradas prácticas utilizadas en el modelo incluyen la población por grupos de edad, la dirección de la urbanización y el ingreso disponible, la progresión de la participación del comercio moderno y el comercio electrónico, la inflación de precios unitarios observada para las gamas masivas y premium, y la tendencia de adopción de rutinas de tratamiento y cuidado del cuero cabelludo. Cuando un país tenía datos públicos escasos para una subcategoría, el vacío se manejó utilizando ratios proxy de mercados comparables y luego validando la dirección con la retroalimentación de las entrevistas antes de confirmarlo.

Para el pronóstico, se utilizó el análisis de escenarios porque los precios, los cambios de canal y la premiumización se mueven a diferentes velocidades entre países. Cada escenario se vinculó a un pequeño conjunto de factores (ingresos, combinación de canales y precios) que los encuestados primarios se sintieron cómodos aprobando, lo que mantuvo la curva prospectiva realista y explicable.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante una secuencia de comprobaciones, comenzando con pruebas de consistencia interna entre países, canales y grupos de productos, y luego pasando a revisiones de variación frente a señales independientes como la dirección del comercio minorista, la intensidad de importación para artículos seleccionados y los comentarios de las empresas sobre el crecimiento de la categoría. Cuando el modelo mostró un salto inusual en un país o una fuerte fluctuación de precios, se reabrieron los supuestos y, cuando fue necesario, se volvió a contactar a los expertos para confirmar qué cambió y por qué.

Antes de la aprobación final, el libro de trabajo completo se revisa en más de una pasada por analistas para que la lógica de cálculo, el manejo de unidades y las conversiones de moneda estén alineados en toda la serie temporal. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios que afectan el empaquetado y la formulación, o interrupciones repentinas de canales. Justo antes de la entrega, se realiza un barrido de actualización final para que el cliente reciba la visión más actual disponible.

Tamaño del mercado de cuidado del cabello de Asia Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para el cuidado del cabello en Asia Pacífico pueden diferir incluso cuando se utiliza el mismo nombre de geografía, porque el límite del producto, la base del año y la forma en que se traslada el precio no siempre son consistentes. Las diferencias también aparecen cuando una estimación se apoya más en señales de venta minorista, mientras que otra se apoya más en indicadores de producción y comercio.

Los principales factores de brecha que solemos observar son si se incluyen los ingresos vinculados a salones profesionales, cómo se supone que el crecimiento del canal en línea fluye hacia el valor total, y si el precio se modela como un único factor de inflación o se separa en escalas de precios masivos y premium. El momento cambiario también importa, ya que los países de la región pueden moverse de manera diferente en un año determinado, y eso cambia el total en USD incluso cuando el crecimiento local parece estable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 34,87 mil millones (2025) | |

| Consultora Regional A | USD 34,20 mil millones (2024) | Utiliza un año base anterior y un traslado de inflación diferente, y la cesta de categorías no está claramente separada entre el cuidado del cabello minorista y el gasto adyacente profesional o vinculado a servicios en todos los países. |

| Revista Comercial B | USD 47,93 mil millones (2030) | Muestra una proyección de horizonte más largo con una curva de crecimiento más alta, y el método parece aplicar una única CAGR regional sin reequilibrar la combinación de canales a nivel país y los cambios en las escalas de precios año tras año. |

La tabla muestra que la diferencia se explica principalmente por la selección del año y la forma en que se traza el límite de la categoría. En el modelo de Mordor Intelligence, solo se cuentan las ventas de productos minoristas en las categorías principales de cuidado del cabello en términos de USD por país antes de la consolidación, lo que reduce el doble conteo que puede ocurrir cuando la actividad profesional y los productos minoristas se mezclan. Con los factores país por país mantenidos visibles, el número final permanece rastreable a variables claras y puede repetirse cuando llegan nuevos datos.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de cuidado capilar en Asia Pacífico?

El valor del mercado de la región es de USD 36,32 mil millones en 2026.

¿Qué tipo de producto genera más ingresos?

Los acondicionadores lideran, representando el 42,08% de las ventas de la categoría en 2025.

¿Qué país crece más rápido en ventas de cuidado capilar?

Se prevé que Corea del Sur crezca a una CAGR del 5,76% hasta 2031.

¿Qué tan grande es el segmento premium en relación con los productos masivos?

Las ofertas premium representan el 24,45% de las ventas y se expanden a una CAGR del 5,74%, superando el crecimiento del mercado masivo.

Última actualización de la página el: