Tamaño y Participación del Mercado de Yogur Bebible de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

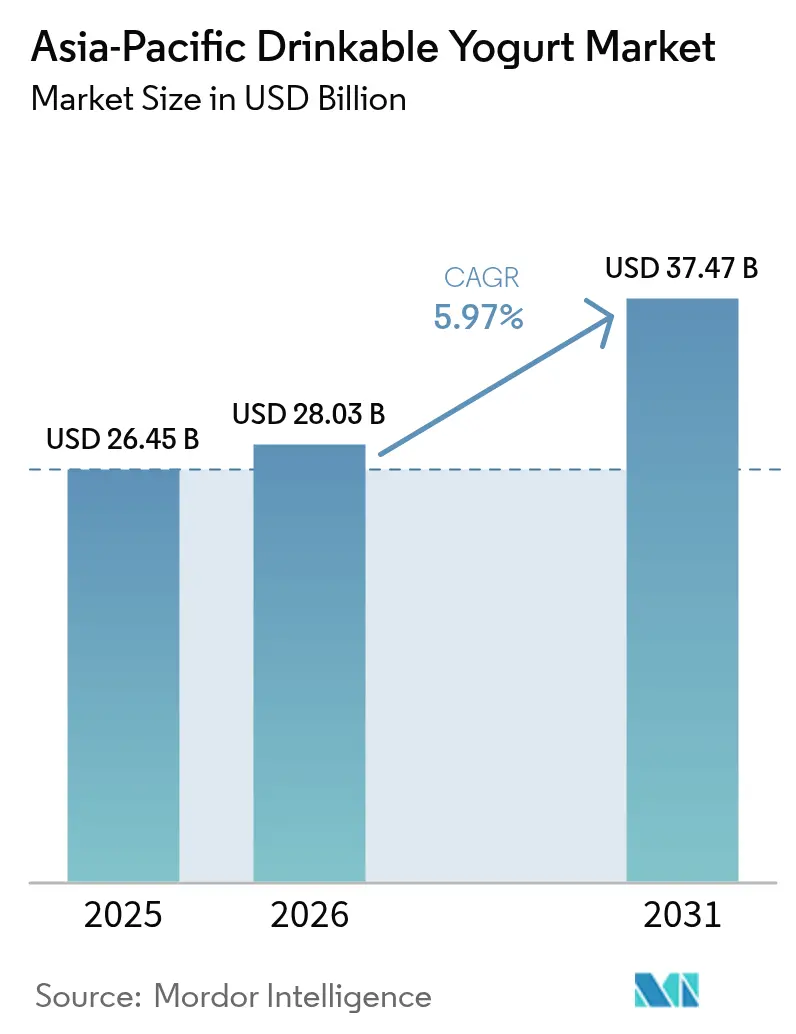

| Tamaño del mercado en el año base (2025) | 26.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

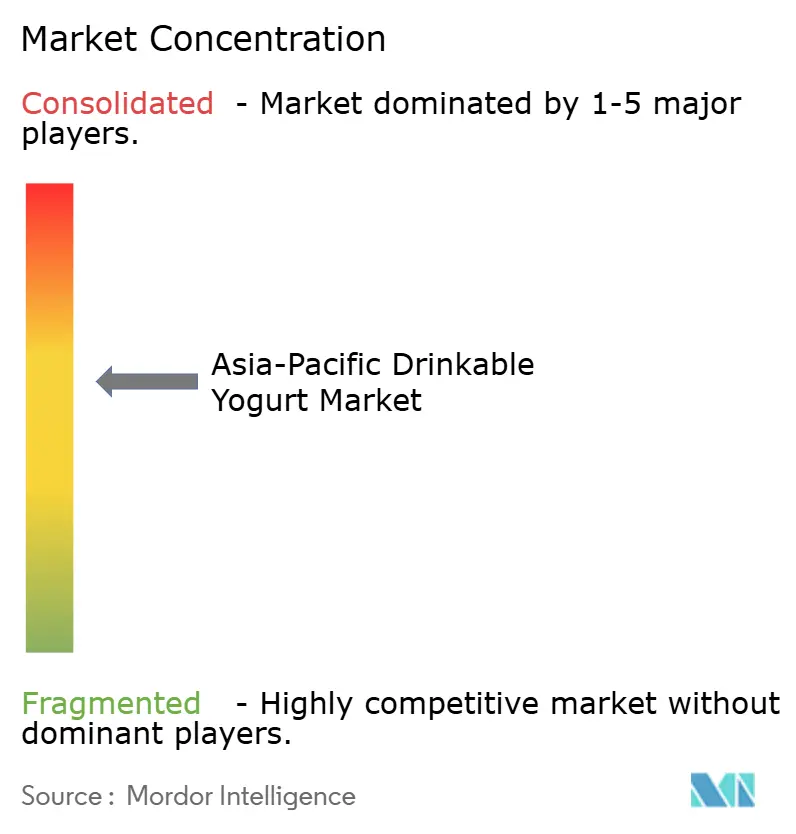

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yogur Bebible de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de yogur bebible de Asia-Pacífico fue valorado en 26.450 millones de USD en 2025 y se estima que crecerá desde 28.030 millones de USD en 2026 hasta alcanzar los 37.470 millones de USD en 2031, a una CAGR del 5,97% durante el período de previsión (2026-2031). El crecimiento está respaldado por un cambio sostenido hacia hábitos alimentarios centrados en la salud, con consumidores que eligen cada vez más bebidas funcionales y ricas en probióticos. La rápida urbanización está ampliando la base de consumidores, especialmente a medida que los estilos de vida agitados impulsan la demanda de formatos de nutrición convenientes y listos para beber. La expansión del comercio minorista moderno, que abarca supermercados, tiendas de conveniencia y canales de comercio electrónico fortalecidos, está mejorando la disponibilidad de productos y acelerando la premiumización en diversos mercados. En conjunto, estos factores estructurales y de comportamiento están reforzando un crecimiento constante y multinacional en toda la región.

Conclusiones Clave del Informe

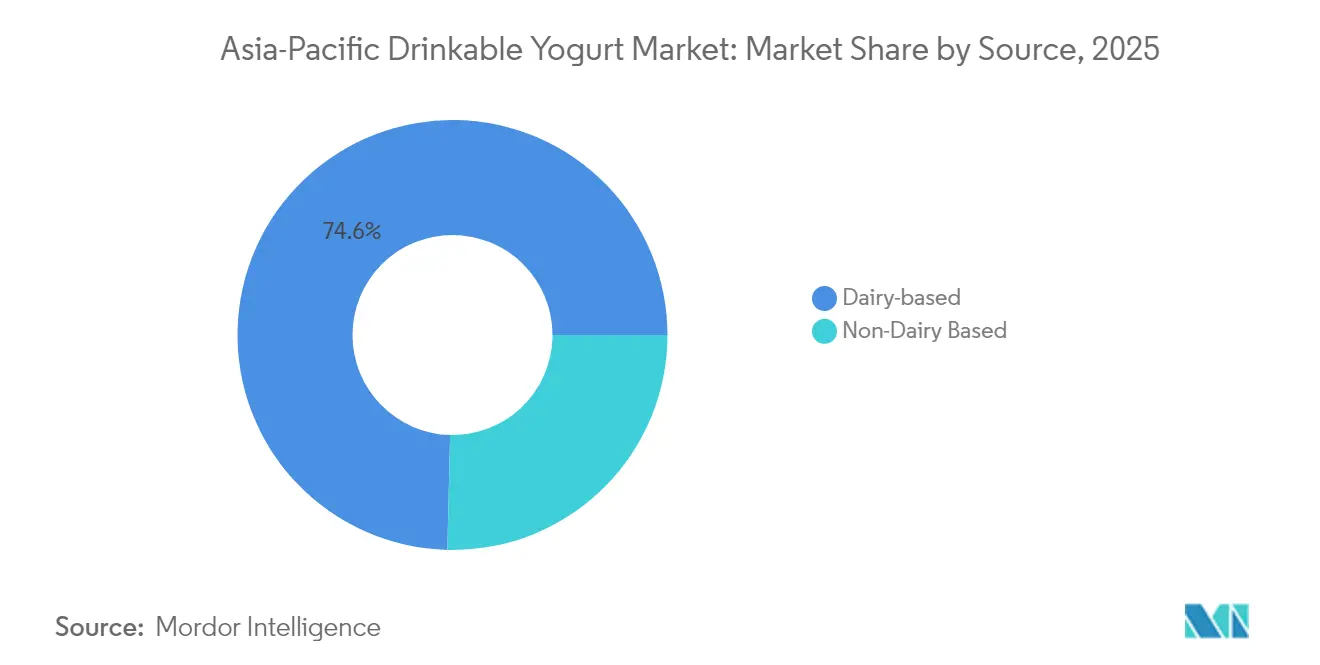

- Por fuente, las ofertas de base láctea lideraron con una participación de ingresos del 74,62% en 2025; se proyecta que las alternativas no lácteas avancen a una CAGR del 7,69% hasta 2031.

- Por sabor, las variantes con sabor capturaron una participación del 71,12% en 2025; se prevé que los productos sin sabor se expandan a una CAGR del 7,29% hasta 2031.

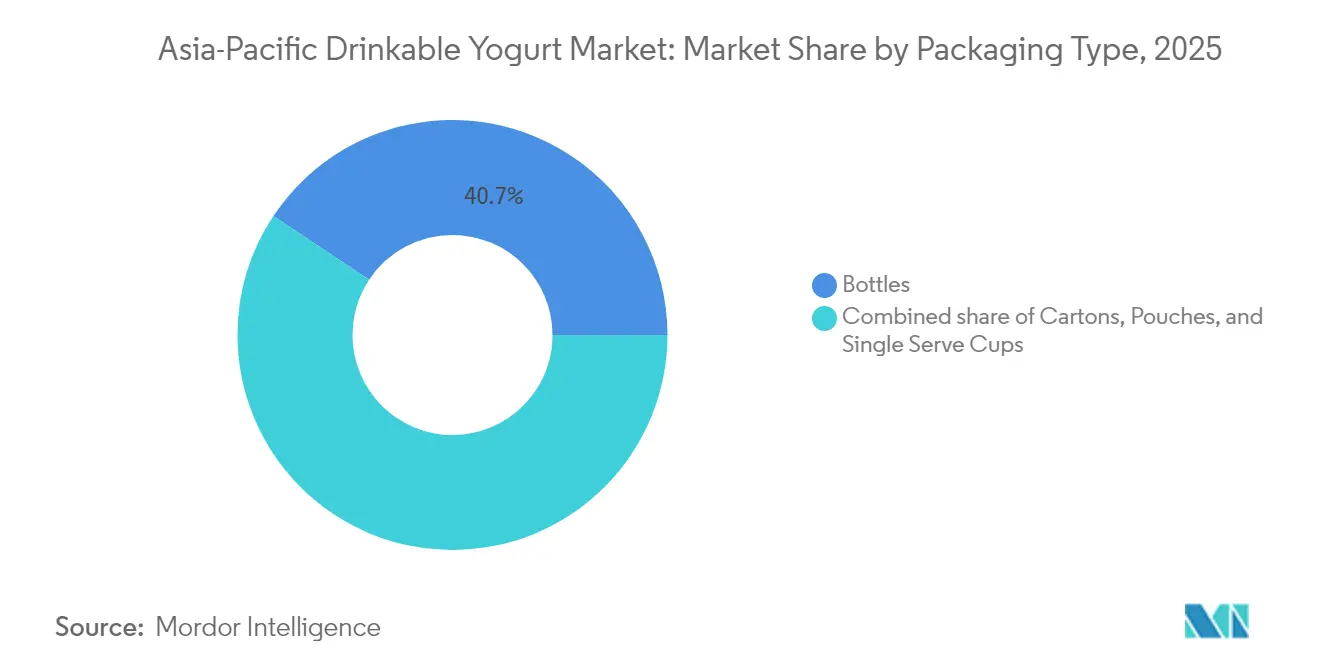

- Por envase, las botellas dominaron con una participación del 40,67% en 2025; se espera que los vasos individuales crezcan a una CAGR del 8,34% durante el horizonte de previsión.

- Por distribución, los canales no presenciales aseguraron una participación del 84,54% en 2025; se espera que los canales presenciales registren una CAGR del 7,78% hasta 2031.

- Por geografía, China representó el 37,36% del valor regional en 2025; se anticipa que Corea del Sur registre la CAGR más rápida del 7,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Yogur Bebible de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Creciente conciencia sanitaria del consumidor, que genera demanda de bebidas funcionales y ricas en probióticos | +1.8% | Global, con concentración en Japón, Corea del Sur y China urbana | Mediano plazo (2-4 años) |

| Preferencia creciente por opciones de alimentos y bebidas convenientes para consumir en movimiento | +1.5% | Centros urbanos de China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Urbanización y cambios en el estilo de vida que conducen a la adopción de hábitos alimentarios occidentales | +1.3% | Ciudades de nivel 1 y nivel 2 en China, India, Indonesia y Vietnam | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y los canales de ventas digitales | +1.0% | China, India y el Sudeste Asiático con consumidores que priorizan el móvil | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la intolerancia a la lactosa y demanda de yogures sin lactosa o de origen vegetal | +0.9% | Japón, Corea del Sur, India urbana y Australia | Mediano plazo (2-4 años) |

| Creciente popularidad de los ingredientes naturales y de etiqueta limpia | +0.7% | Japón, Australia, Singapur y segmentos urbanos de alto poder adquisitivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Conciencia Sanitaria del Consumidor Impulsa la Innovación en Probióticos

Los yogures bebibles enriquecidos con probióticos han pasado de ser productos de bienestar de nicho a bebidas funcionales ampliamente aceptadas, impulsados por la creciente evidencia clínica que conecta la microbiota intestinal con la salud inmunológica, el bienestar mental y la regulación metabólica. En 2024, la variante Yakult 1000 de Yakult Honsha ganó una popularidad significativa en Japón. Cada botella contiene 100.000 millones de unidades formadoras de colonias de la cepa Lactobacillus casei Shirota, con sus beneficios para la calidad del sueño respaldados por estudios revisados por pares. De manera similar, en marzo de 2025, Meiji Holdings lanzó Double Skincare Yogurt, un producto bebible de 112 gramos formulado con bacterias lácticas SC-2, péptidos de colágeno y esfingomielina. Este producto tiene como objetivo mejorar la protección UV y la retención de humedad en la piel, respaldado por ensayos clínicos con 67 y 94 participantes. La premiumización de dichos productos y el comportamiento de compra repetida de los consumidores conscientes de la salud contribuyeron 1,8 puntos porcentuales a la CAGR general del 6,05%.

La Conveniencia para Consumir en Movimiento Transforma el Envase y la Distribución

La urbanización y los cambios en los hábitos de desplazamiento han convertido el envase individual y portátil en el segmento de mayor crecimiento, con una sólida CAGR del 8,75% proyectada hasta 2030. En 2024, CJ CheilJedang se asoció con las tiendas de conveniencia GS25 en Corea del Sur para lanzar el yogur bebible Yo-A-Jeong, logrando impresionantes ventas semanales de 200.000 unidades. Esto pone de relieve la eficacia de colocar productos en zonas de tránsito de alto flujo para atraer a compradores por impulso. En marzo de 2025, Huhtamaki introdujo los vasos reciclables de revestimiento único ProDairy, que redujeron el contenido de plástico a menos del 10% manteniendo la fiabilidad de la cadena de frío. Esta innovación responde a las crecientes regulaciones de sostenibilidad en mercados como Japón y Australia. En Indonesia, las extensas redes de tiendas de conveniencia de Indomaret, con 23.000 puntos de venta, y Alfamart, con 19.000 puntos de venta, ofrecen una distribución excepcional para productos de consumo rápido, atendiendo las necesidades de la creciente clase media del país.

Las Plataformas de Comercio Electrónico Democratizan el Acceso a los Formatos Premium

Los canales de ventas digitales han eliminado las barreras geográficas y socioeconómicas, haciendo que los yogures bebibles premium sean más accesibles. Este cambio ha habilitado modelos de venta directa al consumidor que eliminan los márgenes tradicionales de los distribuidores. En China, plataformas de comercio electrónico como Tmall de Alibaba y JD.com han respaldado las ventas directas de Mengniu de YO!FINE DIARY, un yogur bebible alto en proteínas. A través de campañas digitales dirigidas y paquetes de suscripción, el producto logró un crecimiento significativo de ingresos en 2024. En Indonesia, el Programa de Comidas Nutritivas Gratuitas, que se espera aumente la demanda de leche UHT en 741.000 toneladas métricas en 2025, depende cada vez más de plataformas de adquisición en línea[1]Ministerio de Educación de Indonesia. "Programa de Comidas Nutritivas Gratuitas.", kemdikbud.go.id . Estas plataformas conectan a las cooperativas lecheras de pequeños productores, mejorando indirectamente el suministro de materias primas para la producción de yogur. Fonterra lanzó su bebida probiótica Nurture Digestion+Immunity en Singapur en 2023 y planea expandirse a Indonesia, Malasia y Tailandia. La empresa utiliza asociaciones con supermercados en línea para llegar a los millennials conscientes de la salud que viven en zonas urbanas de alta densidad. El crecimiento de 1,0 punto porcentual en la CAGR destaca los beneficios de los canales digitales, incluidos los menores costos de adquisición de clientes y los valores de pedido promedio más altos en comparación con las tiendas minoristas tradicionales.

Creciente conciencia sobre la intolerancia a la lactosa y demanda de yogures sin lactosa o de origen vegetal

La creciente conciencia sobre la intolerancia a la lactosa se está convirtiendo en un catalizador de demanda significativo para el mercado de yogur bebible de Asia-Pacífico, ya que los consumidores buscan cada vez más productos que ofrezcan comodidad digestiva sin comprometer el sabor ni el valor nutricional. Países como China, Japón, Corea del Sur y las naciones del Sudeste Asiático tienen poblaciones con alta intolerancia a la lactosa, lo que impulsa a los fabricantes a ampliar las opciones lácteas sin lactosa y a acelerar la innovación en formatos de origen vegetal, como los yogures bebibles a base de soja, coco y avena. Este cambio se ve reforzado por la creciente conciencia sanitaria y la preferencia por etiquetas más «limpias», lo que anima a las marcas a posicionar las variantes de origen vegetal y sin lactosa como alternativas más saludables, ligeras y beneficiosas para el intestino. La disponibilidad de estos productos a través del comercio minorista moderno y el comercio electrónico está fortaleciendo aún más su adopción, especialmente entre los jóvenes consumidores urbanos que buscan bebidas funcionales y convenientes. Como resultado, este impulsor está reformando las carteras de productos e intensificando la competencia, con actores tanto globales como regionales que invierten en formulaciones sin lácteos, probióticos y opciones enriquecidas para capturar los nichos de demanda emergentes en toda la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos en la cadena de suministro e infraestructura de almacenamiento en frío | -0.9% | Indonesia, Vietnam, Tailandia, India rural | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios y cumplimiento de la normativa de seguridad alimentaria | -0.6% | China, India, Indonesia (certificación halal) | Mediano plazo (2-4 años) |

| Problemas de vida útil y perecibilidad | -0.5% | Sudeste Asiático, mercados rurales con refrigeración intermitente | Corto plazo (≤ 2 años) |

| Sensibilidad al precio en mercados emergentes | -0.7% | India, Indonesia, Vietnam, ciudades chinas de nivel inferior | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación de la Cadena de Frío Limita la Penetración del Mercado

En el Sudeste Asiático, la falta de logística refrigerada adecuada sigue siendo un desafío significativo, especialmente durante las entregas de última milla, donde las fluctuaciones de temperatura afectan la calidad y viabilidad de los probióticos. En Indonesia, el 80% de las materias primas lácteas son importadas, pero la capacidad de almacenamiento en frío no satisface la demanda[3]Ministerio de Agricultura de Indonesia., "Estadísticas y Políticas del Sector Lácteo.", Pertanian.go.id. Como resultado, los fabricantes concentran sus esfuerzos de distribución en Java y Bali, dejando desatendidas las provincias orientales. De manera similar, el sector lácteo de Tailandia, que depende en gran medida de las importaciones de Nueva Zelanda, enfrenta interrupciones en la cadena de suministro durante la temporada de monzones, lo que provoca retrasos en la reposición de inventario para los productores de yogur bebible. En India, la red de cadena de frío cubre solo el 4% de la producción de alimentos perecederos. Para hacer frente a esto, Yakult ha invertido en su propia flota de camiones refrigerados y sistemas de entrega directa a tiendas para mantener la calidad del producto en ciudades de nivel 2. Estas limitaciones logísticas reducen la CAGR en 0,9 puntos porcentuales, especialmente en regiones donde alternativas a temperatura ambiente como la leche UHT y el yogur de larga vida capturan cuota de mercado que de otro modo correspondería a los productos bebibles refrigerados.

La Complejidad del Cumplimiento Regulatorio Eleva los Costos de Entrada al Mercado

En la región de Asia-Pacífico, las diferentes normas de seguridad alimentaria y los requisitos de etiquetado de probióticos crean importantes desafíos de cumplimiento, especialmente para los fabricantes más pequeños y los nuevos participantes. En India, la Autoridad de Normas y Seguridad Alimentaria exige que las declaraciones sobre probióticos estén respaldadas por estudios de estabilidad durante la vida útil. Estos estudios deben confirmar un mínimo de 10 millones de UFC por gramo en la fecha de vencimiento del producto y requieren validación de laboratorios acreditados, con un costo aproximado de 50.000 USD por variante de producto[2]FSSAI. "Normas de Seguridad Alimentaria para Productos Probióticos.", fssai.gov.in. En Indonesia, todos los productos lácteos deben obtener la certificación halal, lo que implica auditorías de instalaciones y trazabilidad de ingredientes. Este proceso suele retrasar los lanzamientos de productos entre 6 y 12 meses. De manera similar, en 2024, el Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur introdujo normas más estrictas para las declaraciones de contenido nutricional, exigiendo evidencia clínica para las afirmaciones de apoyo inmunológico. Este cambio beneficia a empresas consolidadas como Yakult y Meiji, que cuentan con sólidas capacidades de I+D, mientras que pone en desventaja a los competidores regionales. Estos obstáculos regulatorios han reducido la CAGR en 0,6 puntos porcentuales. Sin embargo, se espera que los esfuerzos de armonización en el marco de la Comunidad Económica de la ASEAN alivien gradualmente los desafíos de cumplimiento en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio Lácteo se Enfrenta a la Disrupción de Origen Vegetal

En 2025, los yogures bebibles de base láctea dominaron el mercado con una participación del 74,62%, impulsados por cadenas de suministro bien establecidas, la familiaridad del consumidor y la compatibilidad de las cepas probióticas con los sustratos de leche bovina. La marca Ambrosial de Yili Group, líder en el sector de base láctea, generó 4.200 millones de USD en ventas en 2024. Su éxito se debió al uso del procesamiento a temperatura normal, una técnica que prolonga la vida útil sin refrigeración. Esta innovación resultó fundamental para penetrar en las ciudades de nivel inferior de China, que a menudo carecen de una infraestructura sólida de cadena de frío. En 2024, la fábrica digitalizada de nueva construcción de Mengniu en Ningxia mostró el poder de la automatización. Con monitoreo automatizado de la fermentación y algoritmos de mantenimiento predictivo, la fábrica logró un notable aumento de 20 veces en la productividad laboral y una reducción del 43% en el consumo de energía. Este movimiento subrayó cómo los actores establecidos del sector aprovechan las economías de escala para fortalecer su participación en el mercado de base láctea.

De cara al futuro, se espera que las alternativas no lácteas se expandan a una sólida CAGR del 7,69% de 2026 a 2031. Este crecimiento se atribuye en gran medida a la alta prevalencia de intolerancia a la lactosa, estimada entre el 70% y el 90%, en las poblaciones de Asia Oriental, junto con la creciente preocupación de los consumidores más jóvenes por la sostenibilidad medioambiental. En marzo de 2024, Bored Cow presentó una alternativa de yogur bebible que combina proteína láctea derivada de la fermentación con crema de coco y probióticos. Con la vista puesta en el mercado de Asia-Pacífico, la empresa se está preparando para su distribución. La Universidad de Monash introdujo un yogur novedoso elaborado con altramuz y avena, fermentado con probióticos. Este producto no solo cuenta con una estabilidad de refrigeración de 7 días, sino que también ofrece una densidad de nutrientes superior y una menor cantidad de grasas saturadas en comparación con sus homólogos lácteos, lo que lo convierte en una opción atractiva para los consumidores flexitarianos de Australia. En una clara indicación del cambio en el panorama, Megmilk Snow Brand incursionó en el segmento de origen vegetal en 2024. Este movimiento subraya una tendencia más amplia: los gigantes lácteos establecidos ven cada vez más las opciones no lácteas como una valiosa incorporación a sus carteras, en lugar de una competencia directa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: Diferenciación de Sabores Frente al Minimalismo de Etiqueta Limpia

En 2025, los yogures bebibles con sabor mantuvieron una participación de mercado dominante del 71,12%, lo que refleja una fuerte demanda de los consumidores por sabores variados. Los fabricantes enmascararon eficazmente el amargor de los probióticos incorporando esencias de frutas, edulcorantes y compuestos aromatizantes. En China, Haihe Dairy se dirigió a los consumidores de la Generación Z en 2024 con sabores únicos como cilantro y aguacate. La empresa se asoció con Xianghe Bobo Shop, el Museo de Tianjin y De Yun She para crear ediciones limitadas que ganaron una atención significativa en las redes sociales. Yakult India introdujo una variante con sabor a mango en 2024, aprovechando las preferencias locales por las frutas para apuntar a un aumento del 50% en las ventas. Esto pone de relieve cómo adaptar los sabores a los gustos locales puede acelerar el crecimiento del mercado en regiones culturalmente diversas.

Se proyecta que los yogures bebibles sin sabor crezcan a una CAGR del 7,29% de 2026 a 2031, impulsados por la creciente demanda de los defensores de la etiqueta limpia que prefieren productos mínimamente procesados con listas de ingredientes transparentes. En 2024, los consumidores surcoreanos mostraron una fuerte preferencia por las bebidas sin azúcar y bajas en azúcar, impulsando la demanda de yogures sin sabor que se basan en la dulzura natural de los lácteos en lugar de azúcares añadidos. La producción de alulosa por parte de CJ CheilJedang, un edulcorante bajo en calorías con el 70% de la dulzura de la sacarosa y un impacto glucémico mínimo, apoya el desarrollo de yogures sin sabor que cumplen con los estándares de etiqueta limpia mientras mantienen el sabor. En Japón, la población envejecida prioriza los beneficios funcionales sobre el placer del sabor. La bebida Bifidus Yogurt Bone Density de Morinaga, lanzada en marzo de 2024 en sabores de Granada y Moscatel, se centra en mejorar los niveles de bifidobacterias y la absorción de calcio en mujeres mayores de 50 años, atendiendo sus necesidades de salud específicas en lugar de enfatizar la dulzura.

Por Tipo de Envase: Las Botellas Ceden Terreno ante la Conveniencia del Vaso Individual

En 2025, las botellas capturaron una participación dominante del 40,67% del mercado, aprovechando una base de fabricación bien establecida, logrando eficiencias de costos a escala y disfrutando de una profunda confianza del consumidor a lo largo de generaciones. La icónica botella de 65 mililitros de Yakult, un producto básico durante décadas, sirvió alrededor de 40 millones de porciones diarias en todo el mundo en 2024. Su compacto diseño cilíndrico no solo optimiza el espacio en el refrigerador, sino que también agiliza la entrega a domicilio. El yogur bebible Yoyi C de Mengniu viene en botellas PET de 250 mililitros con tapas de rosca, lo que permite el consumo con una sola mano en movimiento, todo ello garantizando la viabilidad de los probióticos gracias a los recubrimientos de barrera de oxígeno. El té listo para beber INIKIN de Yili, que debutó en 2024 con tecnología de tapa de rosca, muestra cómo las innovaciones en botellas se están ramificando desde el yogur hacia otras bebidas funcionales en las carteras de los gigantes lácteos.

De 2026 a 2031, se espera que los vasos individuales se expandan a una sólida CAGR del 8,34%. Este crecimiento está impulsado por la urbanización, un aumento en el consumo en el lugar de trabajo y un impulso hacia la sostenibilidad, con formatos reciclables en el centro de atención. Los vasos ProDairy de Huhtamaki, lanzados en marzo de 2025, cuentan con un diseño de cartón con revestimiento único y menos del 10% de contenido plástico. Estos vasos están estratégicamente orientados a los mercados de Europa, Asia y Oceanía, donde las regulaciones penalizan los envases de múltiples materiales debido a los mandatos de responsabilidad ampliada del productor. En 2024, las tiendas de conveniencia GS25 en Corea del Sur vendieron la impresionante cifra de 200.000 unidades semanales del yogur bebible Yo-A-Jeong de CJ CheilJedang, envasado en vasos individuales. Este éxito aprovechó las tendencias de compra por impulso de los viajeros en el punto de compra. Liquibox, en junio de 2024, presentó tapas autosellantes para formatos de bolsa en caja. Esta innovación atiende a los operadores de servicios de alimentación, enfatizando el control de porciones y minimizando los residuos de envases, incluso cuando el formato permanece en los márgenes de los canales minoristas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio del Canal No Presencial Enfrenta la Incursión del Canal Presencial

En 2025, los canales no presenciales que abarcan supermercados, hipermercados, tiendas de conveniencia y comercio minorista en línea comandaron una impresionante participación de mercado del 84,54%, subrayando la percepción del yogur bebible como un artículo básico de la compra. En Indonesia, el panorama de las tiendas de conveniencia está dominado por un duopolio: Indomaret cuenta con 23.000 puntos de venta, mientras que Alfamart le sigue de cerca con 19.000. Esta extensa red ofrece una densidad de distribución inigualable para las ventas no presenciales. Cabe destacar que ambas cadenas han ampliado sus secciones refrigeradas para destacar prominentemente las bebidas probióticas. Mientras tanto, en China, los gigantes del comercio electrónico Tmall y JD.com han allanado el camino para las ventas directas al consumidor de YO!FINE DIARY de Mengniu. Esta estrategia no solo evita los márgenes de los distribuidores tradicionales, sino que también introduce paquetes de suscripción, lo que aumenta significativamente el valor de vida del cliente.

Las previsiones indican que los canales presenciales —que van desde cafeterías y restaurantes de servicio rápido hasta comedores corporativos y hoteles— registrarán un crecimiento de CAGR del 7,78% de 2026 a 2031. Este aumento se atribuye a que los operadores de servicios de alimentación incorporan cada vez más bebidas probióticas en menús centrados en el bienestar y maridajes de bebidas. Como testimonio del potencial de los conceptos de marca en canales presenciales, el Gohonmaru Cafe de Yakult en Japón reportó ventas diarias de 20.000 helados en 2024, destacando la capacidad de dichos establecimientos para influir en las intenciones de compra fuera del local. En Malasia, Farm Fresh debutó con su yogur suave Jom Cha en 2024, fusionando ingeniosamente el yogur bebible con sabores de té. Este movimiento apunta a los millennials amantes de las cafeterías en busca de opciones funcionales y dignas de Instagram. Nestle forjó una colaboración con Cha Yan Yue Se, una prominente cadena china de té con leche, lanzando bebidas más saludables a base de yogur bebible en 2024. Esta asociación capitaliza la extensa red de más de 4.000 puntos de venta de la cadena, con el objetivo de hacer del consumo de probióticos una norma entre la Generación Z.

Análisis Geográfico

En 2025, China mantuvo una participación de mercado del 37,36%, impulsada por el dominio de Yili Group y Mengniu Dairy en el yogur a temperatura normal y refrigerado. Yili, valorada en 11.600 millones de USD, se mantuvo como la principal marca láctea del mundo por quinto año consecutivo, con el yogur Ambrosial generando más de 4.200 millones de USD en ventas. Bright Dairy lideró en el este de China, mientras que actores más pequeños como Haihe Dairy y Blue Sea Dairy se dirigieron a la Generación Z con sabores únicos como cilantro y aguacate, junto con iniciativas de co-branding. La adquisición por parte de Junlebao en 2023 de una participación del 30% en More Yogurt, una cadena con más de 1.600 tiendas, destacó su enfoque en la integración vertical para optimizar la distribución y los márgenes minoristas. En julio de 2024, la Comisión Nacional de Salud de China aprobó el Bifidobacterium infantis M-63 de Morinaga para alimentos infantiles, marcando la tercera cepa probiótica aprobada tras M-16V en 2016 y BB536 en 2022, enfatizando la innovación en ingredientes funcionales.

Se proyecta que Corea del Sur crezca a una CAGR del 7,35% de 2026 a 2031, impulsada por la demanda de productos ricos en proteínas y bajos en azúcar. En 2024, el yogur bebible Yo-A-Jeong de CJ CheilJedang vendió 200.000 unidades semanales a través de las tiendas de conveniencia GS25, aprovechando la red de más de 50.000 puntos de venta de conveniencia del país. Para 2024, el 73% de los consumidores prefería opciones sin azúcar y bajas en azúcar, lo que llevó a los fabricantes a utilizar alulosa, un edulcorante bajo en calorías producido por CJ, Daesang y Samyang. Se espera que el mercado de leche fermentada registre un crecimiento positivo en 2025, con los formatos bebibles ganando participación frente a los yogures de cuchara. Yonsei Dairy adquirió las instalaciones de yogur Jeonju de Purmil en diciembre de 2023, trasladando la producción a su planta de Asan e iniciando operaciones en el segundo trimestre de 2024, lo que refleja las tendencias de consolidación entre los actores de nivel medio.

Australia, Tailandia, Singapur y el resto de Asia-Pacífico presentan oportunidades de crecimiento. En 2024, Fonterra comenzó a desinvertir en su negocio de consumo australiano, con FrieslandCampina como posible comprador, lo que señala un cambio hacia los ingredientes y los servicios de alimentación. Chobani Australia redujo el envase de plástico en un 50% en 2024, alineándose con regulaciones de reciclaje más estrictas. En 2023, Fonterra distribuyó Anchor Actif-Fiber y Anchor Beaute a través de las tiendas 7-Eleven de Tailandia, utilizando vasos individuales para destacar los beneficios funcionales. Yoguruto, con sede en Tailandia, se expandió a Filipinas, Myanmar, Indonesia, Singapur y Malasia en 2024, ofreciendo cuencos de yogur bebible personalizables que combinan bebida y sustituto de comida. Yo-Chi abrió su primer establecimiento internacional en Singapur en agosto de 2025, apuntando al mercado de alto poder adquisitivo y consciente de la salud para probar la demanda de yogur helado.

Panorama regulatorio

Los requisitos regulatorios en Asia-Pacífico siguen siendo específicos de cada país para el yogur bebible fermentado y probiótico, lo que eleva los costos de cumplimiento en etiquetado, declaraciones y acceso al mercado de importación. India requiere datos de estabilidad de vida útil; la Autoridad de Seguridad e Estándares Alimentarios de la India (FSSAI) exige la verificación de al menos 10 millones de UFC por gramo al final de la vida útil, respaldada por validación de laboratorio acreditado que puede costar alrededor de USD 50,000 por variante de producto.

Análisis de la cadena de valor

La cadena de valor comienza con la leche cruda (recolección nacional más dependencia de leches en polvo importadas en algunos mercados), cultivos e ingredientes probióticos, envasado, y luego la fermentación y el llenado en los procesadores lácteos, seguido de la distribución en cadena de frío hacia el comercio minorista moderno, tiendas de conveniencia y redes de cumplimiento de comercio electrónico. Los grandes actores establecidos integran la etapa ascendente y la fabricación para asegurar el suministro y la consistencia, además de invertir en control de procesos, automatización y control de calidad digital, como lo ilustra la fábrica digitalizada de Mengniu en Ningxia, que utilizó monitoreo automatizado de fermentación y mantenimiento predictivo para elevar la productividad laboral y reducir el consumo de energía. En la etapa descendente, la fragmentación de la cadena de frío es el principal cuello de botella que determina las decisiones de acceso al mercado, lo que empuja a las marcas hacia una entrega refrigerada autogestionada en corredores urbanos clave o hacia innovaciones de producto/proceso que toleran tiempos de distribución más largos. Las inversiones del sector destacan un impulso paralelo para fortalecer el suministro nacional de leche y las plataformas de producción integradas, incluyendo el proyecto de granja lechera integrada AgriValley de F&N en Gemas, Malasia, que reportó la llegada de un rebaño de prueba de 165 cabezas de ganado en abril de 2025, y la empresa conjunta entre Nutifood y ViPlus Dairy anunciada en noviembre de 2025, con Nutifood comprometiendo USD 460 millones para expandir las granjas y la capacidad de fabricación en Gia Lai (Vietnam) y Australia. En el lado de la demanda, la densidad de distribución orientada a la conveniencia (por ejemplo, las redes Indomaret y Alfamart de Indonesia) y las grandes plataformas de comercio electrónico de China (Tmall y JD.com) son centrales para escalar el yogur bebible de porción individual, las suscripciones y las propuestas funcionales premium.

Panorama Competitivo

El mercado de yogur bebible de Asia-Pacífico está moderadamente concentrado, con cinco actores principales liderando la competencia. Estos actores clave incluyen Inner Mongolia Yili Industrial Group Co., Ltd. (Yili Group), China Mengniu Dairy Company Limited, Yakult Honsha Co., Ltd., Danone S.A. y Meiji Holdings Co., Ltd. Estas empresas se centran en estrategias como fusiones, expansiones, adquisiciones, asociaciones y lanzamientos de nuevos productos para fortalecer su presencia de marca y mantener una ventaja competitiva en el mercado.

Las oportunidades permanecen en el segmento de yogur bebible de origen vegetal, donde las alternativas no lácteas representan solo el 24,79% de la participación de mercado en 2024. Esto es a pesar del hecho de que más del 70% de los asiáticos orientales son intolerantes a la lactosa. La reticencia de los actores establecidos a desviar el foco de sus carteras de base láctea ha creado espacio para participantes especializados como Bored Cow y la Universidad de Monash, que están introduciendo productos innovadores como formulaciones de altramuz y avena para satisfacer esta demanda.

Los actores más pequeños, incluidos Haihe Dairy y Blue Sea Dairy, están adoptando estrategias creativas para captar la atención del consumidor. Están formando asociaciones de co-branding con nombres populares como Xianghe Bobo Shop, el Museo de Tianjin y De Yun She. Estas colaboraciones están generando expectación en las redes sociales y atrayendo a consumidores de la Generación Z. Al aprovechar el marketing de influencers y lanzar productos de edición limitada, estas empresas están reduciendo eficazmente los costos de publicidad tradicional mientras aumentan la visibilidad de la marca.

Líderes del Sector del Yogur Bebible de Asia-Pacífico

Inner Mongolia Yili Industrial Group Co., Ltd. (Yili Group)

China Mengniu Dairy Company Limited

Yakult Honsha Co., Ltd.

Danone S.A.

Meiji Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Persiste un espacio en blanco en el yogur bebible no lácteo y apto para intolerantes a la lactosa en toda Asia-Pacífico, dada la alta intolerancia a la lactosa en el este de Asia (a menudo citada en el rango del 70% al 90%), mientras que los productos a base de lácteos representaron el 74.62% de los ingresos regionales en 2025. Esta brecha se está abordando mediante formulaciones a base de plantas (soja, coco, avena y enfoques proteicos más nuevos) y mediante innovaciones lácteas que mejoran la tolerancia digestiva, respaldadas por la cultura de declaraciones funcionales de rápido movimiento de la región en mercados como Japón y Corea del Sur. La evidencia impulsada por productos de que los consumidores pagan por funcionalidad con posicionamiento clínico incluye Yakult 1000 en Japón (100 mil millones de UFC por botella) y el lanzamiento en marzo de 2025 de Meiji del Double Skincare Yogurt, posicionado en protección UV e hidratación de la piel con respaldo de ensayos clínicos. Operativamente, la oportunidad más viable es expandir el acceso más allá de los corredores urbanos de primer nivel con cadena de frío mediante tecnología de yogur bebible probiótico estable a temperatura ambiente o de vida útil extendida (ESL) y envasado que reduce la dependencia de la cadena de frío, complementado por el enfoque directo al consumidor de Mengniu para YO!FINE DIARY en Tmall y JD.com. Los cambios en el envasado vinculados a la sostenibilidad también crean espacio en blanco para vasos de porción individual y soluciones reciclables, como lo muestran los vasos de recubrimiento simple ProDairy de Huhtamaki (marzo de 2025), alineándose con normas de envasado más estrictas y dinámicas de responsabilidad extendida del productor en mercados como Japón y Australia.

Desarrollos recientes del sector

- Abril de 2026: Yili Group presentó y anunció nuevas innovaciones de yogur en la 114ª Feria de Primavera del Azúcar y el Vino, incluyendo Changqing Green Fruit & Vegetable Milk Pot y Gonglao 520 g Hulunbuir Strain Milk Skin Yogurt. Los lanzamientos amplían la estrategia de Yili más allá del posicionamiento probiótico clásico hacia ingredientes diferenciados y formatos de consumo doméstico más grandes, apoyando la premiumización y la expansión de escenarios de uso en China.

- Noviembre de 2025: Yakult Honsha cerró la Planta N.º 1 de Guangzhou y transfirió la fabricación a la Planta N.º 2 de Guangzhou y a la Planta de Foshan en China. La consolidación mejora la utilización y la estructura de costos en un mercado donde la economía de la distribución refrigerada y los requisitos de cumplimiento presionan la eficiencia operativa, manteniendo la capacidad enfocada en los SKU principales de alta rotación.

- Marzo de 2024: Kirin Beverage lanzó Kirin iMUSE Karada Omoi Yogurt Taste, un yogur bebible funcional que presenta la cepa patentada de la empresa L. lactis plasma.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las bebidas de yogur listas para beber vendidas en Asia-Pacífico, contabilizadas como ingresos en el punto de venta en dólares estadounidenses corrientes. Incluye productos a base de lácteos y no lácteos cuando se posicionan y consumen como yogur bebible.

Exclusiones del alcance: No se contabilizan el yogur para consumir con cuchara, las bebidas lácteas fermentadas no comercializadas como yogur, ni los shots y suplementos probióticos adyacentes.

Descripción general de la segmentación

- Fuente

- Base láctea

- Base no láctea

- Sabor

- Con sabor

- Sin sabor

- Tipo de Envase

- Botellas

- Cartones

- Bolsas

- Vasos individuales

- Canal de Distribución

- Canal presencial

- Canal no presencial

- Tiendas de Conveniencia

- Minoristas Especializados

- Supermercados e Hipermercados

- Comercio Minorista en Línea

- Otros

- País

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el contexto de oferta y demanda antes de construir el modelo, y para mantener realistas los supuestos por país. Se hizo referencia a fuentes públicas como agencias nacionales de estadística para la producción láctea y los precios al consumidor, FAOSTAT para indicadores de balance de leche y lácteos, UN Comtrade para señales de comercio transfronterizo de lácteos, y las directrices del Codex más estándares nacionales de seguridad alimentaria seleccionados para los límites de etiquetado.

Para dar forma a la estructura del mercado, también se revisaron informes anuales de empresas, presentaciones a inversionistas, anuncios de minoristas y distribuidores, y coberturas en la prensa de negocios de reputación para comprender los formatos de envase, los cambios de canal y la dirección de los precios. Cuando fue útil, se utilizó una suscripción de pago para datos financieros de empresas y una base de datos de patentes de pago para validar la actividad de productos y las tendencias de presencia corporativa. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con procesadores lácteos, proveedores de ingredientes, participantes del envasado, distribuidores y gerentes de categoría en los principales mercados de Asia-Pacífico, con el fin de confirmar los precios, la combinación de canales y las tendencias de consumo. Los aportes de estas conversaciones se utilizaron para resolver puntos poco claros, como las escalas de precios en el punto de venta, la división entre la demanda de yogur natural y saborizado, y la velocidad con que se escalan los formatos en línea y de conveniencia en diferentes países.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 19% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 21% | Gerentes: 49% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde el consumo de yogur y lácteos fermentados a nivel país se reconstruye utilizando indicadores de producción, flujos comerciales y gasto minorista en lácteos, y luego se reduce a la participación de yogur bebible utilizando patrones observados de disponibilidad de categoría y compra. Esos totales luego se corroboran con aproximaciones selectivas de abajo hacia arriba, como puntos de precio de marca y canal muestreados multiplicados por volúmenes probables, además de verificaciones con distribuidores y minoristas que ayudan a ajustar los totales de país sobreestimados o subestimados.

Los insumos clave utilizados en el modelo incluyen la disponibilidad de leche y la presión de precios (como señal de costo), la urbanización y la expansión de la cadena de frío (como facilitador de distribución), la participación del comercio moderno y las tiendas de conveniencia (como indicador de alcance), la penetración de la compra de comestibles en línea (como variable de cambio de canal), y la progresión del precio promedio por litro según el tamaño del envase y el país. Para el pronóstico, se aplica un análisis de escenarios en torno a estos impulsores, y el caso base se selecciona después de conciliarlo con lo que esperan los participantes del sector en cuanto a la expansión de la categoría y el movimiento de precios. Cuando surgen brechas de datos por país, primero se utilizan ratios proxy de mercados similares en la región y luego se ajustan mediante retroalimentación de entrevistas para que las cifras finales sigan siendo explicables.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, incluyendo la dirección de las ventas de bebidas lácteas, el movimiento del índice de precios, y las tendencias comerciales y de producción que deberían coincidir en términos generales con la narrativa de la categoría. Los valores atípicos se investigan país por país, y los supuestos se revisan cuando una variación no puede explicarse por un cambio conocido, como la inflación, la disrupción de canales o los nuevos lanzamientos de productos.

Antes de la aprobación final, el trabajo pasa por revisiones internas de varios pasos, donde se vuelve a verificar la lógica de cálculo, las conversiones de unidades y las consolidaciones por país, seguido de recontactos específicos cuando un supuesto clave sigue siendo objeto de disputa. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios importantes de política, shocks de suministro o cambios abruptos en los precios. Justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más reciente.

Tamaño del mercado de yogur bebible en Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para el yogur bebible en Asia-Pacífico no siempre coinciden, incluso cuando parecen medir lo mismo, porque cada editor establece diferentes reglas de inclusión y depende de una combinación distinta de datos públicos y verificaciones de expertos.

Las brechas clave generalmente provienen de lo que se trata como yogur bebible frente a las bebidas lácteas fermentadas adyacentes, cómo se incrementan los precios promedio de venta a lo largo del período de pronóstico, y cómo se maneja el momento de la conversión de divisas cuando los precios por país se mueven rápidamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 26.45 mil millones de USD (2025) | |

| Consultora Regional A | 102.50 mil millones de USD (2024) | El alcance probablemente agrupa un conjunto más amplio de yogur y bebidas lácteas fermentadas, y puede aplicar supuestos de ingresos de alto nivel sin aislar claramente las ventas exclusivas de yogur bebible en los países de Asia-Pacífico. |

| Publicación Especializada B | 4.59 mil millones de USD (2025) | La definición parece más estrecha y puede centrarse en subtipos seleccionados (por ejemplo, bebidas de yogur probiótico), lo que puede subestimar el yogur bebible saborizado convencional vendido a través de los canales de comercio moderno y de conveniencia en los mercados más grandes. |

La tabla destaca que los supuestos de alcance y precios explican la mayor parte de la dispersión, y en el modelo de Mordor Intelligence el total se vincula únicamente a los ingresos por yogur bebible, manteniendo fuera del alcance el yogur para consumir con cuchara y las bebidas fermentadas no lácteas, a menos que se comercialicen y consuman como yogur bebible. Cuando estos límites se aplican de manera consistente a nivel país y se verifican en conjunto con la producción láctea, la dirección comercial y las señales de precios minoristas, la cifra final se vuelve más fácil de auditar y reutilizar en la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de yogur bebible de Asia-Pacífico en 2026?

El tamaño del mercado de yogur bebible de Asia-Pacífico alcanzó los 28.030 millones de USD en 2026.

¿Qué CAGR se proyecta para el yogur bebible de Asia-Pacífico hasta 2031?

Se prevé que el mercado registre una CAGR del 5,97% de 2026 a 2031.

¿Qué país contribuye con el mayor valor?

China representó el 37,36% de las ventas regionales en 2025.

¿Qué formato de envase crece más rápido?

Se proyecta que los vasos individuales se expandan a una CAGR del 8,34% a medida que los viajeros prefieren opciones portátiles.

Última actualización de la página el: