Marktgröße und Marktanteil des asiatisch-pazifischen Tiefkühlbackwarenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

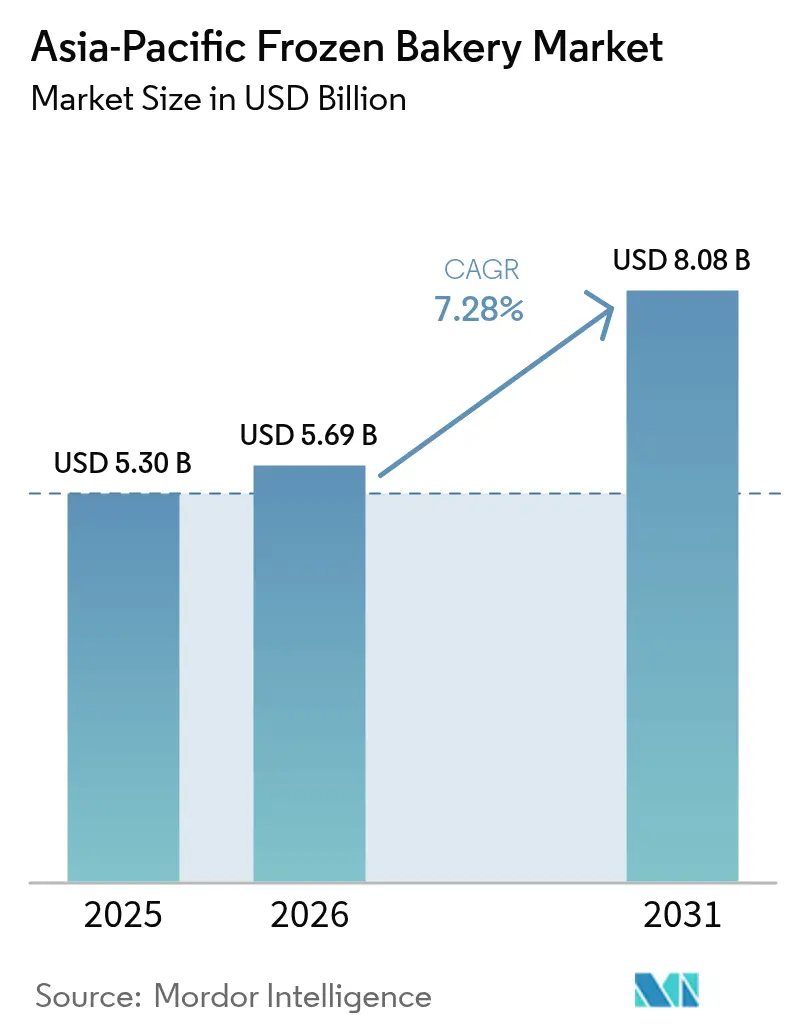

| Marktgröße im Basisjahr (2025) | 5.30 Milliarden US-Dollar |

| Marktgröße (2026) | 5.69 Milliarden US-Dollar |

| Marktgröße (2031) | 8.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

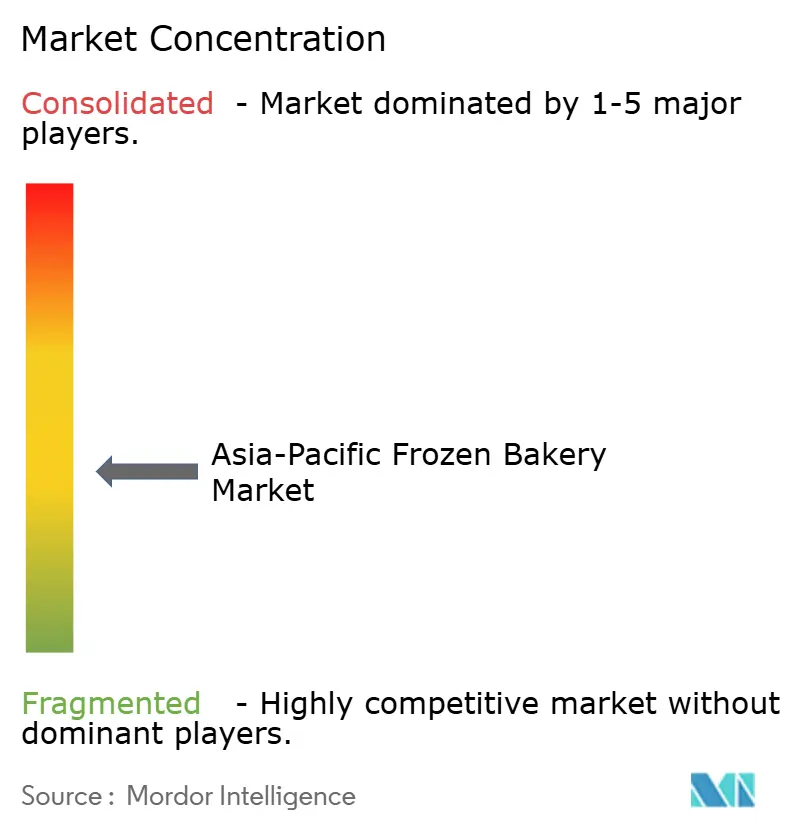

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des asiatisch-pazifischen Tiefkühlbackwarenmarkts von Mordor Intelligence

Die Marktgröße des APAC-Tiefkühlbackwarenmarkts wird voraussichtlich von 5,3 Milliarden USD im Jahr 2025 auf 5,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,28 % über den Zeitraum 2026–2031 einen Wert von 8,08 Milliarden USD erreichen. Der APAC-Tiefkühlbackwarenmarkt profitiert von rascher Urbanisierung, dem Ausbau von Kühlkettennetzen und Premiumisierungstrends, die die Verbrauchernachfrage in Richtung handwerklicher, gesundheitsorientierter Produkte verschieben. Die zunehmende Verbreitung von Convenience-Stores unterstützt Frühstücksgewohnheiten für unterwegs, während Aufbacktechnologien es Einzelhändlern ermöglichen, betriebliche Effizienz mit einem „frisch gebackenen” Einkaufserlebnis zu verbinden. Multinationale Hersteller nutzen ihre Größenvorteile, um backfertige Formate einzuführen, während regionale Spezialisten lokale Geschmacksnischen besetzen. E-Commerce- und Heimkochgewohnheiten, die nach der Pandemie fortbestehen, fördern die Nutzung des Einzelhandelskanals für tiefgekühlte Backwaren zusätzlich[1]US-Handelsministerium, "Indonesische Kühlkettenbranche," trade.gov. Insgesamt untermauern diese Dynamiken den anhaltenden Schwung des APAC-Tiefkühlbackwarenmarkts über den gesamten Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

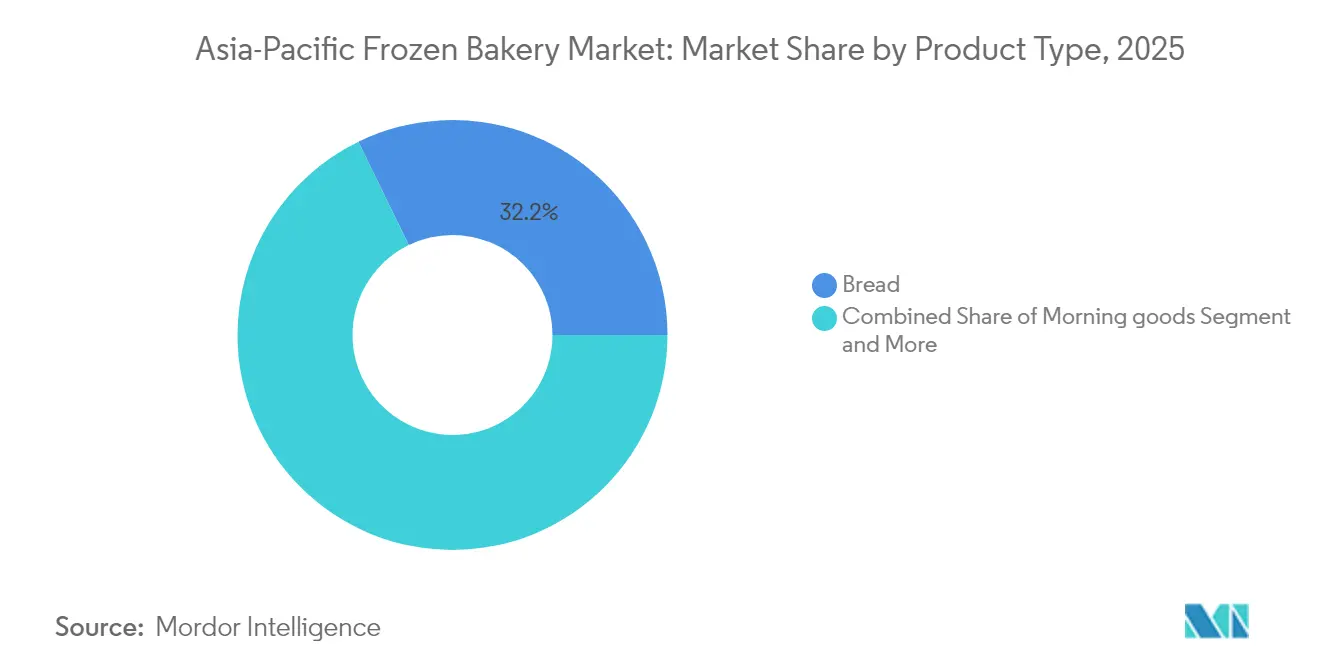

- Nach Produkttyp hielt Brot im Jahr 2025 einen Anteil von 32,21 % am APAC-Tiefkühlbackwarenmarkt, während Morgengebäck bis 2031 mit einer CAGR von 9,52 % wachsen soll.

- Nach Form entfiel im Jahr 2025 ein Anteil von 37,28 % der Marktgröße des APAC-Tiefkühlbackwarenmarkts auf kochfertige Produkte; backfertige Produkte sollen zwischen 2026 und 2031 mit einer CAGR von 8,84 % zulegen.

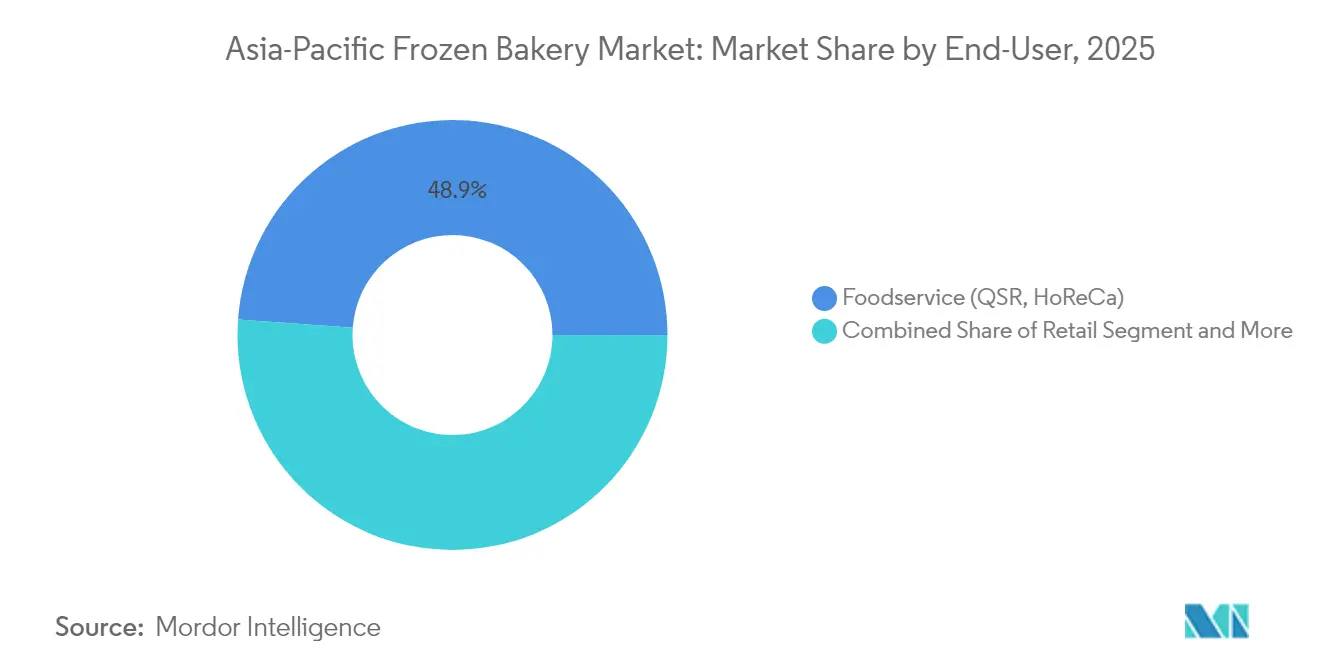

- Nach Endverwendung entfiel im Jahr 2025 ein Anteil von 48,86 % der Marktgröße des APAC-Tiefkühlbackwarenmarkts auf die Gastronomie, während der Einzel-/Haushaltshandel mit einer CAGR von 9,01 % das Wachstum anführt.

- Nach Geografie hielt China im Jahr 2025 einen Umsatzanteil von 37,22 %; Indonesien entwickelt sich mit einer CAGR von 10,31 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Tiefkühlbackwarenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Frühstücks- und Snackalternativen | + 2.1% | Städtisches China, Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kühlkettenlogistik und Verbreitung von Aufbackgeräten | + 1.8% | Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Premiumisierung und gesundheitsorientierte Neuproduktentwicklung | + 1.5% | Japan, Australien, Singapur, städtisches China, Südkorea | Mittelfristig (2–4 Jahre) |

| Übernahme von Auftau-und-Servieren-Programmen im Einzelhandel | + 1.2% | Wichtige APAC-Convenience-Ketten | Kurzfristig (≤ 2 Jahre) |

| Lokale Geschmackshybride gewinnen an Akzeptanz | + 0.9% | Malaysia, Thailand, Philippinen | Langfristig (≥ 4 Jahre) |

| Verbesserte Anpassung von Produktformaten | + 0.4% | Japan, Australien, städtisches China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Frühstücks- und Snackalternativen

Die Landflucht in die Städte begünstigt Einpersonenhaushalte und zeitknappe Alltagsroutinen, wodurch portable, auftau- und servierfertige Backwaren zu einem festen Bestandteil des täglichen Konsums werden. Große Convenience-Store-Ketten expandieren aggressiv; Seven & i Holdings allein strebt bis 2030 weltweit 100.000 Filialen an[2]Convenience Store Association, "Seven & i Eyes New Regions," convenience.org, wodurch ein weitreichendes Netz für den Vertrieb von Tiefkühlgebäck auf der letzten Meile entsteht. Südkoreanische Ketten wie GS25 haben Premium-Kooperationen im Bereich Tiefkühldessertserfolgreich etabliert und damit die Zahlungsbereitschaft der Verbraucher für hochwertige Formate belegt. Indonesiens Mittelschicht, die bis 2030 auf rund 135 Millionen Verbraucher anwachsen dürfte, verstärkt das regionale Mengenpotenzial für Backwaren in Südostasien, da steigende Einkommen auf eine verbesserte Kühlketteninfrastruktur treffen. Hersteller mit flexiblen Kühlkettennetzen und portionsgerechten Verpackungseinheiten verschaffen sich einen dauerhaften Wettbewerbsvorteil, da sich das Frühstücksverhalten von täglich frisch gekauften Backwaren hin zu vorrätig gehaltenen Tiefkühlprodukten verlagert.

Ausbau der Kühlkettenlogistik und Verbreitung von Aufbackgeräten

Der Ausbau der Kühlketteninfrastruktur ist ein entscheidender Enabler für die Expansion des Tiefkühlbackwarenmarkts, insbesondere in aufstrebenden APAC-Volkswirtschaften, in denen unzureichende Kühlung die Marktdurchdringung historisch eingeschränkt hat. Indonesien veranschaulicht diesen Wandel: Investitionen der öffentlichen Hand und des Privatsektors beheben Ineffizienzen in der Kühlkette, die zuvor zu Nachernteverlusten von bis zu 31 % bei temperaturempfindlichen Produkten geführt haben. Die Investition von Lotte Global Logistics in Höhe von 55 Millionen USD in ein Kühlketten-Verteilzentrum in der vietnamesischen Provinz Dong Nai, das bis Mai 2026 vollständig in Betrieb gehen soll[3]MK News, "Globale Backwaren in Convenience-Stores," mk.co.kr, verdeutlicht den Umfang der Infrastrukturinvestitionen, die für die Verteilung von Tiefkühlprodukten in Südostasien erforderlich sind. Die Integration fortschrittlicher Überwachungstechnologien, darunter Echtzeit-Temperatursensoren und auf Blockchain basierende Rückverfolgbarkeitssysteme, behebt Qualitätssicherungsbedenken, die bisher die Verbraucherakzeptanz von Tiefkühlbackwaren eingeschränkt haben. Die Verbreitung von Aufbackgeräten im Einzelhandel ermöglicht die Positionierung als „frisch gebacken”, die die Qualitätswahrnehmungslücke zwischen Tiefkühl- und Frischprodukten überbrückt; Einzelhändler setzen dabei auf backfertige Formate, die minimalen Fachkräfteeinsatz erfordern und gleichzeitig ein handwerkliches Erscheinungsbild bewahren. Das Philippinische Kühlkettenprojekt, das von 2013 bis 2018 mit USDA-Mitteln unterstützt wurde, bietet eine Vorlage für öffentlich-private Partnerschaften, die die Infrastrukturentwicklung in Märkten beschleunigen, in denen private Investitionen allein nicht ausreichen.

Premiumisierung und gesundheitsorientierte Neuproduktentwicklung

Das Gesundheitsbewusstsein der APAC-Verbraucher treibt die Nachfrage nach funktionellen Backwaren an, die Proteinanreicherung, glutenfreie Rezepturen und Clean-Label-Zutaten beinhalten. Südkoreanische Lebensmittelkonzerne veranschaulichen diesen Trend: Shinsegae Food hat probiotisches Reisbrot aus inländisch gemahlenem Reismehl und patentierten glutenabbauenden Probiotika eingeführt und dabei ein monatliches Umsatzwachstum von 12 % sowie einen kumulierten Absatz von über 600.000 Einheiten erzielt. Die Zusammenarbeit der SPC Group mit der Universität Helsinki zur Entwicklung nordischer Vollkornfermentationsprozesse für ihre Premium-Gesundheitsbackwarenmarke „Paran Label” zeigt die technische Raffinesse, die erforderlich ist, um Textur- und Geschmacksherausforderungen bei gesünderen Rezepturen zu bewältigen. Proteinanreicherung erweist sich als besonders attraktive Chance: General Mills erweitert sein Proteinproduktangebot durch Einführungen wie Cheerios Protein, das 8 Gramm Protein pro Portion liefert und auf die steigende Verbrauchernachfrage nach proteinangereicherten Lebensmitteln eingeht. Ajinomotos Partnerschaft mit Shiru zur Entwicklung von Süßproteinen, die bis zu 5.000-mal süßer als Zucker sind, steht für Zutateninnovationen der nächsten Generation, die eine erhebliche Zuckerreduzierung ohne Einbußen beim Geschmacksprofil ermöglichen könnten. Die Integration funktioneller Zutaten erfordert ein ausgefeiltes Lieferkettenmanagement und die Einhaltung regulatorischer Anforderungen in verschiedenen APAC-Rechtsordnungen, was Wettbewerbsvorteile für Hersteller mit etablierten Zutaten-Beschaffungsnetzwerken und technischen Fähigkeiten schafft.

Übernahme von Auftau-und-Servieren-Programmen im Einzelhandel

Einzelhändler setzen zunehmend auf Auftau-und-Servieren-Programme für Tiefkühlbackwaren, die traditionelle Hürden beim Angebot frisch gebackener Produkte beseitigen und gleichzeitig Arbeitskosten und betriebliche Komplexität reduzieren. Die Einführung der Auftau-und-Servieren-Donutlinie The Donut Hole® von Baker Boy, die vollständig fertige Produkte umfasst, die nur aufgetaut werden müssen, belegt die kommerzielle Tragfähigkeit von Tiefkühlbacklösungen ohne Zubereitungsaufwand für Convenience-Stores. Die Investition des Unternehmens in Höhe von 11 Millionen USD in die Modernisierung der Donutlinie, durch die die Kapazität von 5.000 auf 22.000 Donuts pro Stunde gesteigert wurde, spiegelt die Skalenvorteile wider, die durch zentralisierte Produktion und Tiefkühlvertrieb erzielbar sind. Die hochautomatisierte Anlage von CraftMark Bakery mit einer Fläche von 345.000 Quadratfuß, sieben Produktionslinien und einer Jahreskapazität von 500 Millionen Pfund veranschaulicht die industrielle Infrastruktur, die Auftau-und-Verkaufen-Keksprogramme und verzehrfertige Fladenbrote für den Gastronomie- und Ladenbackmarkt unterstützt. Die Entwicklung spezialisierter Zutaten-Systeme durch Puratos für vorfermentierte Tiefkühl- und teilgebackene Tiefkühlanwendungen behebt technische Herausforderungen im Zusammenhang mit dem Glutenschutz während der Tiefkühllagerung und der Farbentwicklung beim abschließenden Backen. Die Einführung von Aufbacktechnologien macht in Europa bereits rund 20 % der Backwarenproduktion aus, mit einem prognostizierten jährlichen Wachstum von 3 % in stabilen Märkten, was auf ein erhebliches Expansionspotenzial in sich entwickelnden APAC-Märkten hindeutet, in denen die Durchdringung des modernen Einzelhandels weiter zunimmt.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrnehmungslücke zwischen Frisch- und Tiefkühlqualität | -1.4% | Global, besonders ausgeprägt in traditionellen Märkten wie Japan und dem ländlichen China | Mittelfristig (2–4 Jahre) |

| Steigende Energie- und Kühlkosten in Schwellenmärkten | -0.8% | Indonesien, Philippinen, Vietnam, Thailand | Kurzfristig (≤ 2 Jahre) |

| Zoll- und Regulierungsrisiken bei importierten Butter-/Milcheingangsstoffen | -0.6% | China, Indonesien, Malaysia mit Ausstrahlungseffekten auf regionale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| CO₂-Fußabdruckvorschriften für energieintensive Tiefkühllieferketten | -0.4% | Australien, Japan, Singapur mit zunehmendem Einfluss in ganz APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrnehmungslücke zwischen Frisch- und Tiefkühlqualität

Herausforderungen bei der Verbraucherwahrnehmung hinsichtlich der Qualität von Tiefkühlbackwaren im Vergleich zu frischen Alternativen schränken die Marktdurchdringung trotz technologischer Fortschritte bei Gefrier- und Konservierungsverfahren ein. Traditionelle Backkulturen in Märkten wie Japan und dem ländlichen China halten stark an täglich frischen Produkten fest, was zu einer Ablehnung von Tiefkühlalternativen führt, selbst wenn Nährstoff- und Geschmacksprofile vergleichbar sind. Die Unterscheidung der Real Bread Campaign zwischen „echtem Brot” und industriellem Brot, das durch Verfahren wie das Chorleywood-Verfahren hergestellt wird und rund 80 % der britischen Brote betrifft, verdeutlicht, wie Verarbeitungsmethoden die Verbraucherwahrnehmung und -akzeptanz beeinflussen. Die Einführung von G-Lock-farbcodierten Verpackungssystemen durch Gardenia Philippines, die das Bachdatum anzeigen, steht für Branchenbemühungen, Frischewahrnehmungslücken durch Transparenz und visuelle Hinweise zu schließen. Die Herausforderung geht über die Verbraucheraufklärung hinaus und umfasst die operative Umsetzung, da Temperaturschwankungen während der Distribution und unzureichende Handhabung im Geschäft die Produktqualität beeinträchtigen und negative Wahrnehmungen verstärken können. Die Überwindung dieser Barrieren erfordert nachhaltige Investitionen in Verbraucheraufklärung, Lieferkettenoptimierung und Produktinnovation, die nachweislich die Attribute von Frischprodukten erreicht oder übertrifft und dabei die Convenience-Vorteile beibehält, die Tiefkühlformate rechtfertigen.

Steigende Energie- und Kühlkosten in Schwellenmärkten

Steigende Energiekosten und Ausgaben für Kühlinfrastruktur schaffen erhebliche operative Gegenwindbedingungen für den Tiefkühlbackwarenvertrieb, insbesondere in aufstrebenden APAC-Märkten, in denen Stromzuverlässigkeit und -preise weiterhin herausfordernd sind. Gewerbliche Kühlanlagenmärkte sind mit hohen Anfangsinvestitionen konfrontiert: Die Installation von Kühlräumen kostet zwischen 3.000 und 9.000 USD, und die durchschnittlichen Reparaturkosten liegen zwischen 100 und 325 USD, was Hürden für kleinere Einzelhändler und Distributoren schafft. Indonesiens Kühlkettenbranche sieht sich außerhalb von Java, Bali und Sumatra mit Herausforderungen bei der Energieverfügbarkeit konfrontiert, obwohl Solarenergiemöglichkeiten bestehen, während die Einführung energieeffizienter und klimafreundlicher Kältemittel mit niedrigem Treibhauspotenzial aufgrund mangelnden Bewusstseins und verzögerter regulatorischer Leitlinien begrenzt bleibt. Das Eintreten der Move to -15°C Coalition für eine Neufestsetzung der Tiefkühltemperaturstandards von -18°C auf -15°C zeigt Branchenbemühungen zur Senkung des Energieverbrauchs, wobei Forschungsergebnisse auf potenzielle Energieeinsparungen von 25 TWh jährlich und Kostensenkungen in der Lieferkette von 5–12 % hinweisen. Die behördliche Genehmigung und Verbraucherakzeptanz geänderter Temperaturstandards erfordern jedoch umfangreiche Validierungen und Abstimmungen unter den Lieferkettenakteuren. Steigende Energiekosten belasten insbesondere kleinere Marktteilnehmer, denen Skaleneffekte bei der Kühlinfrastruktur fehlen, was möglicherweise die Marktkonsolidierung zugunsten größerer Akteure mit effizienteren Kühlkettenbetrieben beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Morgengebäck treibt Premium-Positionierung voran

Brot hielt im Jahr 2025 einen Anteil von 32,21 % und festigte damit seinen Status als Grundnahrungsmittel in verschiedenen Esskulturen. Die Marktgröße des APAC-Tiefkühlbackwarenmarkts für Brot spiegelt eine effiziente Großserienproduktion und eine breite Einzelhandelsreichweite wider. Dennoch wird für Morgengebäck wie Muffins, Pfannkuchen und süße Brötchen eine CAGR von 9,52 % prognostiziert, womit es alle anderen Kategorien übertrifft. Morgengebäck befriedigt einen erlebnisorientierten Frühstückstrend, der mit der Café-Kultur in Metropolen von Shanghai bis Sydney verbunden ist. Die bevorstehende Biscoff-Anlage von Lotus Bakeries in Thailand zeigt das Kapitalengagement zur Befriedigung der Nachfrage nach Premium-Kaffeebeilagen. Partnerschaften zwischen Lotus Bakeries und Mondelēz in Indien sehen gemeinsam gebrandete Schokoladenanwendungen vor, die in tiefgekühlte Gebäckhüllen überführt werden können, was sektorübergreifende Wachstumssynergien verdeutlicht.

Morgengebäck bietet auch funktionelle Upgrades, darunter proteinreiche Waffeln und zuckerreduzierte Dänische Plunder, die durch Süßproteintechnologie ermöglicht werden. Da portionskontrollierter Genuss bei gesundheitsbewussten Millennials an Bedeutung gewinnt, bleibt Brot das mengenmäßige Fundament des APAC-Tiefkühlbackwarenmarkts, während Morgengebäck für Wertelastizität und Markenkommunikation sorgt. Die Kombination aus Genuss- und Gesundheitsmerkmalen positioniert dieses Teilsegment bis 2031 als Gewinnbringer.

Notiz: Anteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Form: Backfertige Produkte gewinnen im Einzelhandel an Bedeutung

Kochfertige Formate hielten im Jahr 2025 einen Anteil von 37,28 %, verankert in Gastronomieroutinen, bei denen Konsistenz und Geschwindigkeit das Einzelhandelserlebnis überwiegen. Der Marktanteil des APAC-Tiefkühlbackwarenmarkts für kochfertige Produkte bleibt solide, doch backfertige Produkte sind auf eine CAGR von 8,84 % eingestellt, da moderne Lebensmittelketten lüftungslose Öfen installieren, die frische Aromen vor Ort erzeugen. Zutatenhäuser wie Puratos liefern Teigmatrizen, die für Gefrier-Tau-Stabilität ausgelegt sind, sodass selbst kleine Geschäfte jedes Mal einen gleichmäßigen Ofentrieb und eine goldene Kruste garantieren können.

Europäische Erfahrungen zeigen, dass Aufbackverfahren bereits 20 % der Backwarenproduktion ausmachen, was APAC-Übernehmern eine Lernkurve bietet. Die strategische Veräußerung der AMEAP-Tiefkühlgebäcklinien durch Dawn Foods signalisiert eine Neuausrichtung auf margenstarke Komponenten, die In-Store-Backprogramme unterstützen. Die Kombination aus verbessertem Einkaufserlebnis und reduzierter Abhängigkeit von Fachkräften verändert die Wettbewerbslandschaft im APAC-Tiefkühlbackwarenmarkt.

Nach Endverwendung: Einzelhandelskanäle beschleunigen das Wachstum

Gastronomiebetreiber – Schnellrestaurants, Hotels und Catering – kontrollierten im Jahr 2025 48,86 % des Werts. Großeinkäufe und standardisierte Lagereinheiten halten diesen Kanal zentral für den Mengendurchsatz. Die Nachfrage aus dem Einzel-/Haushaltshandel wird jedoch mit einer CAGR von 9,01 % wachsen und den Abstand verringern, da Verbraucher ihre Tiefkühler für flexible Mahlzeitenplanung bestücken. Der Schwung bei Convenience-Stores ist entscheidend: Indomaret und Alfamart betreiben zusammen über 35.000 indonesische Filialen und bieten Regalzugang für Impulskäufe bei Tiefkühlsnacks.

Innovationen bei feuchtigkeitsspeichernden Folien und portionskontrollierten Verpackungen verlängern die Haltbarkeit und ermöglichen die Zubereitung zu Hause in der Mikrowelle oder Heißluftfritteuse ohne Einbußen bei der Krustenqualität. Da Haushalte Gebäckerlebnisse in Restaurantqualität zu geringeren Kosten suchen, leitet der APAC-Tiefkühlbackwarenmarkt mehr Lagereinheiten in Einzelhandels-Multipacks um. Compliance-Hürden, wie Indonesiens Halal-Zertifizierungsfrist im Oktober 2024, segmentieren Lieferanten nach regulatorischer Bereitschaft, stärken aber letztlich das Verbrauchervertrauen in zertifizierte Marken.

Notiz: Anteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

China führt den APAC-Tiefkühlbackwarenmarkt mit einem Anteil von 37,22 % im Jahr 2025 an. Steigende verfügbare Einkommen, die Übernahme westlicher Frühstücksgewohnheiten und landesweite Kühlkettennetze halten die Nachfrage robust. Der Backwarenabsatz in Lagerclubs wie Sam's Club überstieg 2023 2,75 Milliarden CNY, während Tiefkühlprodukte 30–80 % der Kosten frischer Alternativen ausmachen, was ihren Wertappeal festigt. Chinas strenge Zollkontrollen erhöhen jedoch die Compliance-Kosten und begünstigen multinationale Unternehmen mit robusten Qualitätssicherungssystemen.

Indonesien ist das am schnellsten wachsende Territorium mit einer CAGR von 10,31 %. Die Expansion der Mittelschicht auf 135 Millionen Menschen bis 2030 sowie gezielte Kühlkettenanreize machen den Archipel zu einem hochprioritären Wettbewerbsfeld. Convenience-Ketten eröffnen jährlich rund 1.000 neue Filialen und erweitern die Tiefkühlreichweite. Lücken in der Zutatenversorgung – Indonesien importiert 65 % seiner Verarbeitungslebensmittel-Eingangsstoffe – schaffen offene Kanäle für Exporteure von Butter, Käse und vorfermentiertem Teig.

Japan und Australien weisen eine reife, premiumorientierte Ausrichtung auf, bei der Frischeerwartungen Tiefkühlkonzepte auf die Probe stellen. Der Erfolg beruht auf Hochleistungsgefrierverfahren und sensorischer Gleichwertigkeit mit handwerklichem Brot. Vietnam, Thailand und die Philippinen sind derweil infrastrukturell begrenzt, aber investitionsreich. Lottes vietnamesischer Hub wird die regionale Tiefkühllogistik bis 2026 verbessern. Thailands Anziehungskraft für die Biscoff-Fertigung unterstreicht politische Konsistenz und ein qualifiziertes Arbeitskräfteangebot.

Wettbewerbslandschaft

Der APAC-Tiefkühlbackwarenmarkt weist eine moderate Fragmentierung auf. Globale Marktführer wie Lantmännen Unibake, Grupo Bimbo, General Mills, Yamazaki Baking und Aryzta AG konkurrieren mit regionalen Champions wie BreadTalk und Goodman Fielder. Aryztas Division Food Rest of World erzielte 2024 einen Umsatz von 2,19 Milliarden CHF bei einer EBITDA-Marge von 19,3 % und zeigt damit Rentabilität in vielfältigen asiatischen Präsenzen.

Investitionen in Produktionsaufrüstungen bleiben eine zentrale Taktik. McCain Foods hat sich zu einer Investition von 30 Millionen USD für den Ausbau seines Nebraska-Werks mit energieeffizienten Linien verpflichtet, was seine Kapazität für APAC-Exporte unterstreicht. Die thailändische Anlage von Lotus Bakeries verkörpert die Lokalisierungsstrategie „in Asien produzieren, in Asien verkaufen”, um Frachtkosten zu senken und Geschmacksprofile anzupassen. Zutateninnovationspartnerschaften, darunter Ajinomoto-Shiru-Süßproteine, sichern Erstmoverrechte bei zuckerreduzierten Rezepturen.

Die Konsolidierung setzt sich fort. Flowers Foods erwarb Simple Mills für 795 Millionen USD, um sein gesundheitsorientiertes Angebot zu erweitern, während Conagra Pinnacle Foods für 10,9 Milliarden USD kaufte, um sein Tiefkühlmarkenportfolio zu stärken. Solche Transaktionen veranschaulichen den Kapitaleinsatz zur Sicherung von Premium-Portfolios, die mit den Nachhaltigkeits- und Wellnessprioritäten übereinstimmen, die den APAC-Tiefkühlbackwarenmarkt prägen.

Marktführer im asiatisch-pazifischen Tiefkühlbackwarenmarkt

-

Lantmännen Unibake

-

Grupo Bimbo

-

General Mills

-

Yamazaki Baking

-

Aryzta AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Japans PanforYou hat sein Tiefkühlbrot „PANSUKU Box Kyoto” in Singapur eingeführt und damit das erste internationale Engagement des Unternehmens markiert. Das Produkt umfasst eine Auswahl an Broten einer Kyotoer Bäckerei und nutzt Singapurs etablierte Tiefkühllieferdienste und lebhafte Café-Kultur.

- April 2024: Yamazaki hat die Erweiterung seiner Backwarenproduktionsanlage in der Kizuna Serviced Factory in Vietnam angekündigt und damit nach vier Jahren erfolgreichen lokalen Betriebs seinen Produktionsumfang verdoppelt.

Berichtsumfang des asiatisch-pazifischen Tiefkühlbackwarenmarkts

Das Einfrieren ist ein Verfahren, das dabei hilft, Lebensmittel von der Zubereitung bis zum Verzehr zu konservieren. Der asiatisch-pazifische Tiefkühlbackwarenmarkt bietet Tiefkühlbackwaren in verschiedenen Formen an, darunter Brot, Kuchen und Gebäck, Pizzaboden und Morgengebäck. Jeder Produkttyp wird über Supermärkte/Verbrauchermärkte, Convenience-Stores, Kaufhäuser, Online-Handel und andere Vertriebskanäle verkauft. Der Bericht bietet Marktgröße und Prognose für verarbeitetes Fleisch in Wertangaben (Millionen USD) für alle oben genannten Segmente.

| Brot |

| Kuchen und Gebäck |

| Pizzaboden |

| Morgengebäck |

| Viennoiserie und Dänisches Gebäck |

| Sonstige Produkttypen |

| Kochfertig |

| Backfertig |

| Gärfertig |

| Verzehrfertig |

| Gastronomie (Schnellrestaurants, Bäckereien, Hotel-Restaurant-Catering, Catering) | |

| Einzel-/Haushaltshandel | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | |

| Fachbäckereien | |

| Online-Handel / E-Commerce | |

| Sonstige |

| China |

| Indien |

| Japan |

| Australien |

| Südkorea |

| Indonesien |

| Thailand |

| Malaysia |

| Vietnam |

| Philippinen |

| Singapur |

| Neuseeland |

| Übriges Asien-Pazifik |

| Nach Produkttyp | Brot | |

| Kuchen und Gebäck | ||

| Pizzaboden | ||

| Morgengebäck | ||

| Viennoiserie und Dänisches Gebäck | ||

| Sonstige Produkttypen | ||

| Nach Form | Kochfertig | |

| Backfertig | ||

| Gärfertig | ||

| Verzehrfertig | ||

| Nach Endverwendung | Gastronomie (Schnellrestaurants, Bäckereien, Hotel-Restaurant-Catering, Catering) | |

| Einzel-/Haushaltshandel | Supermärkte / Verbrauchermärkte | |

| Convenience-Stores | ||

| Fachbäckereien | ||

| Online-Handel / E-Commerce | ||

| Sonstige | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Vietnam | ||

| Philippinen | ||

| Singapur | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der APAC-Tiefkühlbackwarenmarkt im Jahr 2026?

Die Marktgröße des APAC-Tiefkühlbackwarenmarkts wird im Jahr 2026 auf 5,69 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte CAGR für Tiefkühlbackwaren in der APAC-Region?

Der APAC-Tiefkühlbackwarenmarkt soll von 2026 bis 2031 mit einer CAGR von 7,28 % wachsen.

Welche Produktkategorie wächst innerhalb der Tiefkühlbackwaren am schnellsten?

Morgengebäck, einschließlich Muffins und süßer Brötchen, soll bis 2031 mit einer CAGR von 9,52 % wachsen.

Welcher Vertriebskanal übertrifft andere im Wachstum?

Der Einzel- und Haushaltskonsum soll mit einer CAGR von 9,01 % steigen, da sich Convenience-Stores in der gesamten Region ausbreiten.

Welches APAC-Land bietet das höchste Wachstumspotenzial für Tiefkühlbackwaren?

Indonesien führt mit einer prognostizierten CAGR von 10,31 %, angetrieben durch die Expansion der Mittelschicht und Investitionen in die Kühlkette.

Seite zuletzt aktualisiert am: