Tamaño y Participación del Mercado de Enfriamiento de Centros de Datos en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.09% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriamiento de Centros de Datos en Asia-Pacífico por Mordor Intelligence

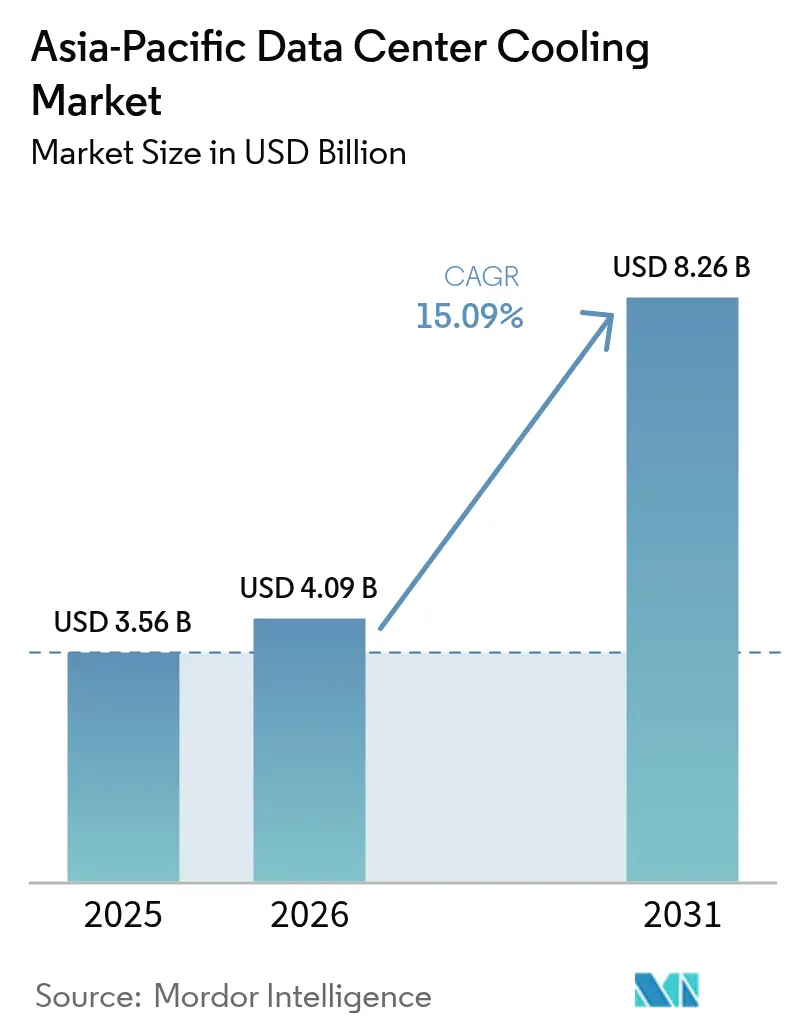

Se espera que el tamaño del mercado de enfriamiento de centros de datos en Asia-Pacífico aumente de USD 3.560 millones en 2025 a USD 4.090 millones en 2026 y alcance USD 8.260 millones en 2031, creciendo a una CAGR del 15,09% durante 2026-2031. La acelerada adopción de servidores de IA generativa, los códigos de eficiencia obligatorios como la norma de PUE ≤ 1,3 de China y el estándar SS 715:2025 de Singapur, y las expansiones de hiperescala por parte de Microsoft, Google, Alibaba y Tencent están ampliando la demanda de sistemas térmicos de alto rendimiento. Las arquitecturas de líquido están ganando terreno porque el enfriamiento basado en aire alcanza sus límites económicos y técnicos por encima de 30 kW por bastidor, aunque las soluciones de aire siguen dominando los parques heredados y los despliegues por debajo de 30 kW. Los proveedores que combinan hardware, software y prefabricación rápida están ganando contratos a medida que los operadores comprimen los calendarios de construcción de 18 meses a seis. El riesgo en la cadena de suministro se está reduciendo tras las escaseces de acero y semiconductores de 2024, pero la brecha de mano de obra cualificada en HVAC en el Sudeste Asiático sigue siendo un cuello de botella a corto plazo.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Enfriamiento de Centros de Datos en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Densificación de Potencia en Bastidores de IA/IA Generativa | +3.8% | China, Japón, Singapur | Mediano plazo (2-4 años) |

| Expansiones de Hiperescala por Grandes Proveedores de Nube de EE. UU. y China | +3.2% | China, India, Japón, Australia | Corto plazo (≤ 2 años) |

| Centros de Datos de Borde en Microrregiones 5G | +2.1% | APAC Central, Sudeste Asiático | Mediano plazo (2-4 años) |

| Compromisos Corporativos de Cero Emisiones Netas y RE100 | +1.9% | Singapur, Japón, Australia | Largo plazo (≥ 4 años) |

| Bloques de Enfriamiento Modulares Prefabricados | +1.7% | India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Proyectos Piloto de Integración de Enfriamiento Urbano | +1.4% | Singapur, Tokio, Hong Kong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Densificación de Potencia en Bastidores de IA/IA Generativa Impulsa el Giro hacia el Líquido

Los clústeres de IA generativa están elevando las densidades de bastidor de 8-12 kW hacia 40-60 kW, donde los sistemas de aire pierden tanto el margen de costos como el térmico. La plataforma Neptune de transferencia directa al chip de Lenovo, instalada en el campus de NTT en Tokio en 2025, ahorró un 40% de energía al tiempo que soportaba bastidores de 50 kW, y el código de China de 2024 ahora obliga al enfriamiento por líquido por encima de 8 kW por gabinete.[1]Comisión Nacional de Desarrollo y Reforma, "Directrices de Eficiencia Energética para Centros de Datos 2024," ndrc.gov.cn El estándar SS 715 actualizado de Singapur exige un PUE < 1,2 para salas de alta densidad.[2]Autoridad de Desarrollo de Infocomm y Medios de Singapur, "SS 715:2025 Estándar de Centro de Datos Verde," imda.gov.sg A densidades superiores a 30 kW, los diseños de inmersión eliminan los enfriadores y reducen el costo total de propiedad hasta en un 30%, aunque la adopción está moderada por los términos de garantía de los fabricantes de equipos originales y la escasez de técnicos versados en seguridad de fluidos dieléctricos. El mercado de enfriamiento de centros de datos en Asia-Pacífico está, por tanto, desplazando el capital hacia bombas, placas y módulos de intercambiadores de calor que sustentan los circuitos de líquido.

Las Expansiones de Hiperescala por Grandes Proveedores de Nube Anclan la Demanda

El programa de USD 17.500 millones de Microsoft en India y el campus de USD 15.000 millones de Google en Andhra Pradesh requieren cada uno entre 200 y 300 MW de carga de TI, absorbiendo entre el 15 y el 20% de la producción regional de enfriadores hasta 2027. La región multipaís de Oracle especificó la entrega en seis meses de bloques mecánicos modulares, acelerando los pedidos de Vertiv y Schneider Electric.[3]Oracle Corporation, "Anuncio de la Región Multi-Nube del Sudeste Asiático," oracle.com Los gigantes chinos Alibaba y Tencent añadieron 180 MW en 2025, atraídos por subsidios de terreno en Guangdong y Jiangsu condicionados a un 50% de abastecimiento de energía renovable. La ola de hiperescala bifurca el campo de proveedores, recompensando a los suministradores con propiedad intelectual en líquido y solidez financiera capaz de ofrecer financiamiento de proveedores.

Los Centros de Datos de Borde en Microrregiones 5G Necesitan Enfriamiento Compacto

La red de borde de 1.200 nodos de Telstra en Australia depende de intercambiadores de calor de puerta trasera que caben en gabinetes a nivel de calle. China Mobile estandarizó unidades evaporativas indirectas que logran un PUE de 1,15 sin uso de agua, algo vital en las áridas Gansu y Ningxia. La red Open RAN de Rakuten Mobile utiliza micromódulos de Delta Electronics que reducen el tiempo de puesta en marcha del sitio de cuatro semanas a cinco días. El aire sigue siendo dominante por debajo de 50 kW, aunque Submer e Iceotope están pilotando tanques de inmersión sellados para sitios de 50-100 kW donde la inferencia de IA justifica un mayor gasto de capital. Los códigos regulatorios ahora someten a los micrositios a los mismos límites de eficiencia y acústica que las grandes instalaciones, impulsando la innovación continua en enfriadores de factor de forma pequeño.

Los Compromisos Corporativos de Cero Emisiones Netas y RE100 Elevan la Eficiencia

Nxtra Data apunta a la neutralidad de carbono para 2030, mientras que STT GDC se ha comprometido a utilizar un 100% de energía renovable en todo el Sudeste Asiático para el mismo año. El campus Tatebayashi de Fujitsu vende 12 MW de calor residual de servidores a un parque vecino, compensando el 40% de las emisiones de Alcance 2. La planta del distrito de Tampines en Singapur suministra agua a 4 °C a múltiples inquilinos, ahorrando un 30% de energía y evitando 15.000 tCO₂ anuales. Dichos programas elevan los umbrales de efectividad en el uso de energía y hacen del enfriamiento por líquido un camino obligatorio hacia un PUE < 1,2, reforzando la demanda de componentes premium en todo el mercado de enfriamiento de centros de datos en Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Costos de Electricidad y Terreno en las Ciudades de Nivel 1 de APAC | -2.3% | Singapur, Tokio, Hong Kong, Sídney | Corto plazo (≤ 2 años) |

| Restricciones de Uso de Agua en India y Australia Propensas a Sequías | -1.7% | Maharashtra, Karnataka, Nueva Gales del Sur, Victoria | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Certificada en HVAC en el Sudeste Asiático Emergente | -1.2% | Tailandia, Malasia, Indonesia, Vietnam | Mediano plazo (2-4 años) |

| Largos Procesos de Permisos Ambientales y Rechazo Comunitario | -0.9% | Singapur, Malasia, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Costos de Electricidad y Terreno Comprime los Márgenes

La tarifa de Singapur subió a SGD 0,35/kWh en 2025 (USD 0,26/kWh) y la escasez de terreno de la ciudad asigna solo 300 MW de carga de TI adicional hasta 2030, inflando los terrenos por encima de SGD 1.000 ft² (USD 695 ft²). Los distritos interiores de Tokio superan los USD 15.000 m², lo que desencadena traslados de capacidad a Osaka a pesar de las penalizaciones de latencia. Presiones similares en Sídney y Hong Kong redirigen las construcciones hacia los suburbios exteriores o Guangdong, pero las brechas en la red eléctrica y de fibra óptica dificultan una escalada rápida. Dado que el enfriamiento de aire puede representar el 40% de la factura energética de una instalación frente al 15% del líquido, la inflación de costos está empujando a los operadores establecidos a modernizar los circuitos de transferencia directa al chip incluso en activos ya existentes.

Las Restricciones de Uso de Agua Presionan las Arquitecturas Evaporativas

El código de Maharashtra de 2024 limita el agua dulce a 2 L por kWh y exige un 80% de reciclaje, añadiendo entre USD 3 y 5 millones a un proyecto de 20 MW. Karnataka impone prohibiciones estacionales durante los monzones débiles, perjudicando el clúster de 400 MW de Bangalore. Nueva Gales del Sur exige un WUE < 1,2 L por kWh e inversiones de compensación en restauración de cuencas hidrográficas; Victoria aplica la captación de aguas pluviales que alarga los calendarios hasta 18 meses. Estas restricciones impulsan los enfriadores secos y los tanques de inmersión sellados, a pesar de una prima de gasto de capital del 15-20%, reforzando el cambio dentro del mercado de enfriamiento de centros de datos en Asia-Pacífico hacia diseños de bajo consumo de agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

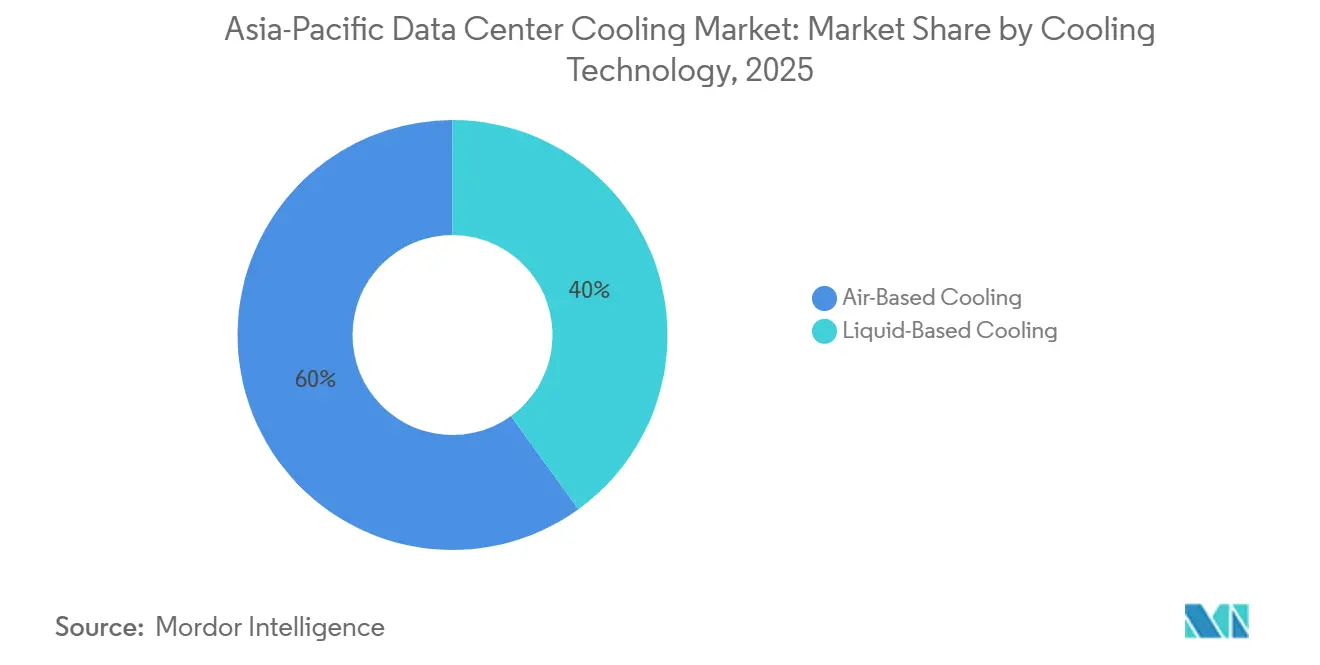

Por Tecnología de Enfriamiento: Los Diseños de Líquido Capturan el Crecimiento de Alta Densidad

Los sistemas basados en aire generaron el 59,96% de los ingresos en 2025, respaldados por un conocimiento operativo arraigado y una vasta base instalada. Sin embargo, se prevé que el tamaño del mercado de enfriamiento de centros de datos en Asia-Pacífico para las arquitecturas de líquido se expanda a una CAGR del 16,13% a medida que los bastidores de IA generativa superen los 40 kW, una densidad en la que los intercambiadores de puerta trasera y los tanques de inmersión superan a las unidades CRAC impulsadas por ventiladores. Los despliegues de inmersión en Keppel Data Centres lograron un PUE de 1,03 y eliminaron por completo los enfriadores, demostrando una reducción del 25% en el gasto de capital y del 40% en el gasto operativo frente a las referencias de aire. Los circuitos de transferencia directa al chip de CoolIT permitieron modernizaciones de 50 kW en salas japonesas y australianas, añadiendo siete años a la vida útil de los activos.

A pesar del impulso del líquido, el enfriamiento de aire conserva ventajas tácticas por debajo de 30 kW, en climas con amplias ventanas de enfriamiento gratuito y en mercados con escasez de habilidades en fluidos dieléctricos, como Indonesia y Vietnam. Los enfriadores de rodamientos magnéticos de Daikin alcanzaron 0,45 kW por tonelada en Tokio, manteniendo la relevancia del aire donde las limitaciones de agua prohíben las torres. El mercado de enfriamiento de centros de datos en Asia-Pacífico sigue recompensando los parques híbridos que combinan serpentines de ventilador para filas de baja densidad con circuitos de líquido bombeado para zonas de IA, facilitando las rutas de migración para los operadores más cautelosos.

Por Componente de Enfriamiento: El Hardware de Control de Flujo Experimenta un Auge

Los manejadores de aire para salas de cómputo mantuvieron una participación del 41,55% en 2025, pero la demanda se está inclinando hacia bombas, válvulas e intercambiadores de calor de placas que orquestan los circuitos de líquido. Grundfos y Xylem introdujeron bombas de velocidad variable adaptadas a agua de 35-60 °C, asegurando contratos de Microsoft y Google en India. Las placas Compabloc de Alfa Laval alcanzaron una eficiencia de transferencia de calor del 95% dentro de carcasas de inmersión, impulsando pedidos de varios megavatios desde Singapur y Tokio.

Los enfriadores se bifurcan entre unidades de rodamientos magnéticos de alta eficiencia para salas de aire e intercambiadores compactos en bastidor para distritos de líquido. El software de monitoreo crece ahora más rápido, a aproximadamente un 17% de CAGR, con Schneider Electric EcoStruxure IT y Vertiv Trellis reduciendo la energía entre un 10 y un 15% mediante el control de puntos de ajuste por aprendizaje automático. A medida que la penetración del líquido se profundiza, el mercado de enfriamiento de centros de datos en Asia-Pacífico valorará progresivamente el hardware de flujo de precisión por encima de los movimentadores de aire en masa.

Por Tipo de Nivel: El Nivel 4 Exige Redundancia Premium

Los sitios de Nivel 3 representaron el 51,74% de los ingresos en 2025, ya que equilibran el tiempo de actividad y el costo. Sin embargo, el tamaño del mercado de enfriamiento de centros de datos en Asia-Pacífico para las salas de Nivel 4 está creciendo a una CAGR del 16,73%, impulsado por bancos, nubes soberanas y empresas de atención médica que requieren redundancia mecánica 2N. El sector financiero de Singapur exige la acreditación de Nivel 4, sosteniendo las ventas de Johnson Controls Sabroe a pesar de las limitaciones de terreno.

Las instalaciones de Nivel 1 y Nivel 2 atienden cargas de borde sensibles al precio utilizando unidades DX de ruta única. Mientras tanto, las suites de coubicación de Nivel 3 se actualizan a preparación N+1 para líquido con el fin de atraer inquilinos de IA, y los campus de Nivel 4 integran exportaciones de calor residual o circuitos de distrito para neutralizar el alto gasto de capital. Las superposiciones regulatorias como la ISO 22301 sostienen la demanda de dualidad mecánica completa dentro de la infraestructura nacional crítica.

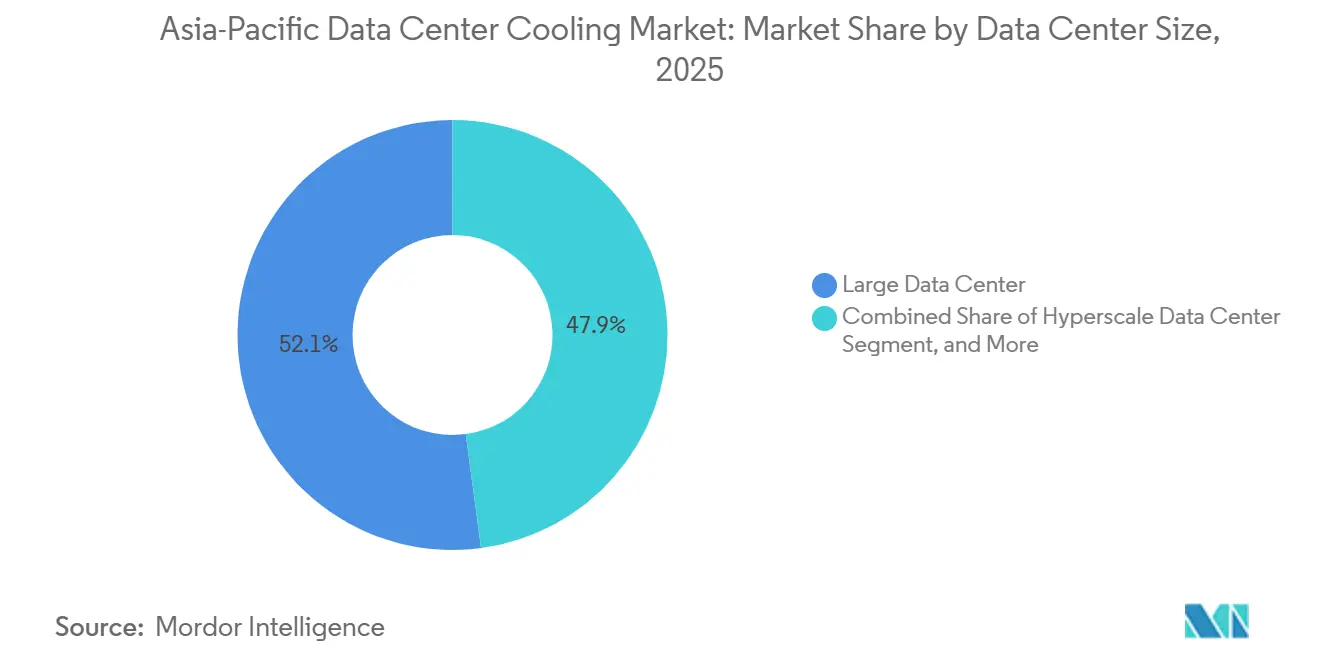

Por Tamaño del Centro de Datos: Los Campus de Hiperescala Lideran la Innovación

Las salas grandes (10-50 MW) generaron el 52,12% de los ingresos en 2025, aunque las instalaciones de hiperescala que superan los 100 MW registran ahora una CAGR del 16,54% hasta 2031. El enfriamiento híbrido de Vertiv en Microsoft Hyderabad combina filas de aire de 8 kW con pasillos de líquido de 50 kW, optimizando el gasto por carga de trabajo. El campus de Google en Andhra Pradesh adoptó bloques prefabricados de seis meses, favoreciendo a los proveedores capaces de enviar bastidores completamente integrados.

Los sitios medianos (1-10 MW) y pequeños (< 1 MW) siguen siendo relevantes para cargas de trabajo sensibles a la latencia y de borde, adoptando kits de aire estandarizados con análisis integrados. Sin embargo, la demanda de hiperescala dicta las hojas de ruta de los componentes, financiando la I+D en enfriamiento urbano, reventa de calor residual y químicas de inmersión que con el tiempo se filtrarán hacia los parques de nivel medio.

Por Tipo de Centro de Datos: Los Proveedores de Nube Superan a la Coubicación

La coubicación retuvo el 53,97% de los ingresos en 2025, pero los hiperescaladores integrados verticalmente crecen a una CAGR del 16,88% a medida que AWS, Azure, Google Cloud, Alibaba Cloud y Tencent Cloud diseñan sistemas de líquido propietarios ajustados a las combinaciones de cargas de trabajo. AWS Osaka entregó torres evaporativas que logran un WUE de 0,8 L/kWh, reflejando una ingeniería personalizada impulsada por la escala. En respuesta, Equinix y Digital Realty ahora ofrecen suites preparadas para líquido, aunque amortizar el gasto de capital entre inquilinos de densidad mixta sigue siendo un desafío.

Los operadores empresariales y de borde valoran los paquetes llave en mano que combinan enfriamiento, SAI y monitoreo en una sola garantía, optando frecuentemente por Vertiv o Schneider Electric. La industria de enfriamiento de centros de datos en Asia-Pacífico exhibe, por tanto, una estructura de barra de pesas: líquidos de alta densidad a medida en hiperescala y kits de aire estandarizados en la periferia.

Análisis Geográfico

China dominó el mercado de enfriamiento de centros de datos en Asia-Pacífico con una participación del 32,64% en 2025, respaldada por los mandatos de la Comisión Nacional de Desarrollo y Reforma para un PUE ≤ 1,3 y la obligatoriedad del líquido por encima de 8 kW por bastidor. Los incentivos provinciales en Guangdong y Jiangsu catalizaron 180 MW de adiciones de Alibaba y Tencent, mientras que los kits de inmersión FusionModule 2000 de Huawei Digital Power proliferaron en Shenzhen y Chengdu. Sin embargo, el creciente estrés hídrico en Pekín y Tianjin está empujando la capacidad hacia el interior, hacia Wuhan, Xi'an y Chongqing, donde el terreno y la energía cuestan entre un 30 y un 40% menos.

Japón mantuvo aproximadamente un 18% de participación, impulsado por los créditos fiscales del Ministerio de Economía, Comercio e Industria que reembolsan el 20% del gasto de capital en enfriamiento por líquido y generaron una rápida adopción en los campus de AirTrunk y NTT. La escasez de terreno y los códigos de seguridad sísmica elevan los módulos prefabricados y los enfriadores de rodamientos magnéticos, manteniendo el aire y el líquido en coexistencia híbrida. La certificación K-Green de Corea del Sur aplica un PUE ≤ 1,4 y un 30% de energías renovables, impulsando los envíos de Daikin y Delta Electronics en Seúl y Busan.

India es el territorio de más rápido crecimiento con una CAGR del 16,97%, impulsado por las construcciones de Microsoft Azure de USD 17.500 millones y de Google de USD 15.000 millones, que absorberán una quinta parte de la producción regional de enfriadores para 2027. Los estrictos códigos de agua en Maharashtra y Karnataka impulsan los enfriadores secos y la inmersión sellada incluso con una prima de gasto de capital del 20%. Australia y Nueva Zelanda tienen conjuntamente una participación del 15%; Nueva Gales del Sur impone un WUE < 1,2 L/kWh y Victoria aplica la reutilización de aguas pluviales, estimulando los intercambiadores de agua de mar en sitios costeros y los circuitos de líquido en el interior.

El Sudeste Asiático, liderado por Singapur, Malasia, Tailandia, Indonesia y Vietnam, representa una participación combinada del 22%. El estándar SS 715:2025 de Singapur limita el PUE a 1,2 para las nuevas salas, mientras que las últimas normas de evaluación de impacto ambiental de Malasia alargan la aprobación hasta 18 meses, reduciendo la ventana de arbitraje regulatorio que antes favorecía a Johor Bahru. La escasez de mano de obra —Tailandia proyecta un déficit de 15.000 técnicos de HVAC— podría frenar la velocidad de instalación a pesar de la sólida demanda [MOL.GO.TH]. La región ofrece, por tanto, un crecimiento excepcional, pero requiere programas de desarrollo de habilidades y tecnologías de bajo consumo de agua.

Panorama Competitivo

El enfriamiento de aire es un oligopolio; Vertiv, Schneider Electric y Johnson Controls juntos tienen aproximadamente el 60% de participación aprovechando los contratos de base instalada en más de 15 países. Cada uno está pivotando hacia los líquidos: Vertiv lanzó las líneas de transferencia directa al chip Liebert DSE y XDU, mientras que Schneider Electric lanzó EcoStruxure Cooling Advisor con análisis predictivos, combinando ingresos incrementales de modernización de aire con victorias en líquido para nuevas construcciones. Johnson Controls renovó los enfriadores Sabroe con predicción de carga por IA para salas de Nivel 4 del sector financiero.

El enfriamiento por líquido sigue siendo fragmentado. Especialistas como Submer, Iceotope y CoolIT aportan inmersión y circuitos de precisión, mientras que Huawei Digital Power y Delta Electronics aprovechan su escala doméstica para licitaciones globales. Green Revolution Cooling reporta un PUE de 1,03 en Keppel Data Centres, aunque aún enfrenta reticencias en las garantías de los fabricantes de equipos originales y una fuerza laboral limitada en fluidos dieléctricos. Los espacios en blanco del mercado se concentran en microinstalaciones de borde, esquemas de agua fría de distrito como el de Tampines en Singapur, y bloques prefabricados que reducen el calendario en dos tercios, un modelo que Oracle adoptó en todo el Sudeste Asiático.

La divergencia estratégica es evidente: los hiperescaladores integran verticalmente la propiedad intelectual de enfriamiento para proteger los márgenes, los gigantes de la coubicación se asocian con fabricantes de equipos originales establecidos para suites de líquido llave en mano, y las empresas eligen kits de aire estandarizados con servicio incluido por cinco años. La intensidad competitiva se intensificará a medida que los proveedores chinos exporten, los costos de inmersión bajen con la escala y las cargas de trabajo de IA proliferen. Los proveedores que carezcan de propiedad intelectual en control de flujo, experiencia en química dieléctrica o análisis de IA corren el riesgo de sufrir compresión de márgenes en el mercado de enfriamiento de centros de datos en Asia-Pacífico.

Líderes de la Industria de Enfriamiento de Centros de Datos en Asia-Pacífico

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Mitsubishi Electric Corporation

STULZ GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Schneider Electric anunció una asociación con Tata Communications para desplegar módulos de enfriamiento prefabricados EcoStruxure en 15 sitios de India, reduciendo el tiempo de construcción a seis meses y habilitando soporte de transferencia directa al chip para cargas de Azure y Google.

- Enero de 2026: Vertiv presentó el sistema de transferencia directa al chip Liebert XDU de 60 kW y envió 5.000 unidades a AirTrunk Tokio y NTT Osaka, generando USD 150 millones en ingresos.

- Diciembre de 2025: Huawei Digital Power ganó un pedido de USD 200 millones para sistemas de inmersión FusionModule 2000 en el centro de IA de 50 MW de China Mobile en Guangdong.

- Noviembre de 2025: Daikin Applied amplió su planta tailandesa en un 40% para aumentar la producción de enfriadores Magnitude para los contratos de Oracle y STT GDC.

Alcance del Informe del Mercado de Enfriamiento de Centros de Datos en Asia-Pacífico

El enfriamiento de centros de datos abarca las herramientas, técnicas y procesos que mantienen temperaturas óptimas en los centros de datos. A medida que los centros de datos se expanden y su equipamiento se vuelve más denso, la demanda de soluciones de enfriamiento energéticamente eficientes se intensifica. Además, las ventajas de esta tecnología, junto con las regulaciones de eficiencia impuestas por los gobiernos, están destinadas a impulsar el crecimiento del mercado de enfriamiento de centros de datos en diversas aplicaciones.

El Informe del Mercado de Enfriamiento de Centros de Datos en Asia-Pacífico está segmentado por Tecnología de Enfriamiento (Basada en Aire y Basada en Líquido), Componente de Enfriamiento (CRAH/CRAC, Enfriadores e Intercambiadores de Calor, Torres de Enfriamiento y Enfriadores Secos, Bombas y Válvulas, y Software de Control y Monitoreo), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Coubicación, Hiperescaladores/Proveedores de Servicios en la Nube, y Empresarial y de Borde) y País (China, India, Japón, Corea del Sur, Australia y Nueva Zelanda, y el Resto de Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Enfriamiento Basado en Aire | CRAH |

| Enfriador y Economizador | |

| Torre de Enfriamiento (Directa, Indirecta, de Dos Etapas) | |

| Otros | |

| Enfriamiento Basado en Líquido | Enfriamiento por Inmersión |

| Enfriamiento de Transferencia Directa al Chip | |

| Intercambiador de Calor de Puerta Trasera |

| Manejadores de Aire para Salas de Cómputo (CRAH/CRAC) |

| Enfriadores y Unidades de Intercambiadores de Calor |

| Torres de Enfriamiento y Enfriadores Secos |

| Bombas y Válvulas |

| Software de Control y Monitoreo |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Coubicación |

| Centro de Datos de Hiperescaladores/Proveedores de Servicios en la Nube |

| Centro de Datos Empresarial y de Borde |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Tecnología de Enfriamiento | Enfriamiento Basado en Aire | CRAH |

| Enfriador y Economizador | ||

| Torre de Enfriamiento (Directa, Indirecta, de Dos Etapas) | ||

| Otros | ||

| Enfriamiento Basado en Líquido | Enfriamiento por Inmersión | |

| Enfriamiento de Transferencia Directa al Chip | ||

| Intercambiador de Calor de Puerta Trasera | ||

| Por Componente de Enfriamiento | Manejadores de Aire para Salas de Cómputo (CRAH/CRAC) | |

| Enfriadores y Unidades de Intercambiadores de Calor | ||

| Torres de Enfriamiento y Enfriadores Secos | ||

| Bombas y Válvulas | ||

| Software de Control y Monitoreo | ||

| Por Tipo de Nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por Tamaño del Centro de Datos | Centro de Datos Pequeño | |

| Centro de Datos Mediano | ||

| Centro de Datos Grande | ||

| Centro de Datos de Hiperescala | ||

| Por Tipo de Centro de Datos | Centro de Datos de Coubicación | |

| Centro de Datos de Hiperescaladores/Proveedores de Servicios en la Nube | ||

| Centro de Datos Empresarial y de Borde | ||

| Por País | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de enfriamiento de centros de datos en Asia-Pacífico para 2031?

Se proyecta que alcanzará USD 8.260 millones, expandiéndose a una CAGR del 15,09% de 2026 a 2031.

¿Qué tecnología de enfriamiento crece más rápido en los centros de datos de Asia-Pacífico?

Se prevé que las soluciones basadas en líquido, incluida la inmersión y la transferencia directa al chip, crezcan a una CAGR del 16,13% hasta 2031 a medida que los bastidores de IA superen los 30 kW.

¿Por qué son importantes los nuevos campus de hiperescala de India para la demanda regional de enfriamiento?

Los programas combinados de 350 MW de Microsoft y Google absorberán entre el 15 y el 20% de la producción de enfriadores y bombas de Asia-Pacífico hasta 2027, acelerando las ventas de componentes.

¿Qué factores regulatorios influyen en las opciones de enfriamiento de centros de datos en China?

La Comisión Nacional de Desarrollo y Reforma exige un PUE ≤ 1,3 y aplica el enfriamiento por líquido por encima de 8 kW por bastidor, orientando las nuevas construcciones hacia sistemas de inmersión y de transferencia directa al chip.

¿Cómo afectan las restricciones de uso de agua al diseño de enfriamiento en Australia e India?

Las políticas en Nueva Gales del Sur, Victoria, Maharashtra y Karnataka limitan el consumo de agua o exigen un alto nivel de reciclaje, empujando a los operadores hacia enfriadores secos y circuitos de inmersión sellados a pesar de los mayores costos iniciales.

¿Qué proveedores lideran el segmento de enfriamiento por líquido?

Especialistas como Submer, Iceotope, CoolIT y los nuevos participantes en ascenso Huawei Digital Power y Delta Electronics están capturando una participación temprana en el enfriamiento por líquido en toda Asia-Pacífico.

Última actualización de la página el: