Tamaño y Participación del Mercado de Consumo de Agua en Centros de Datos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

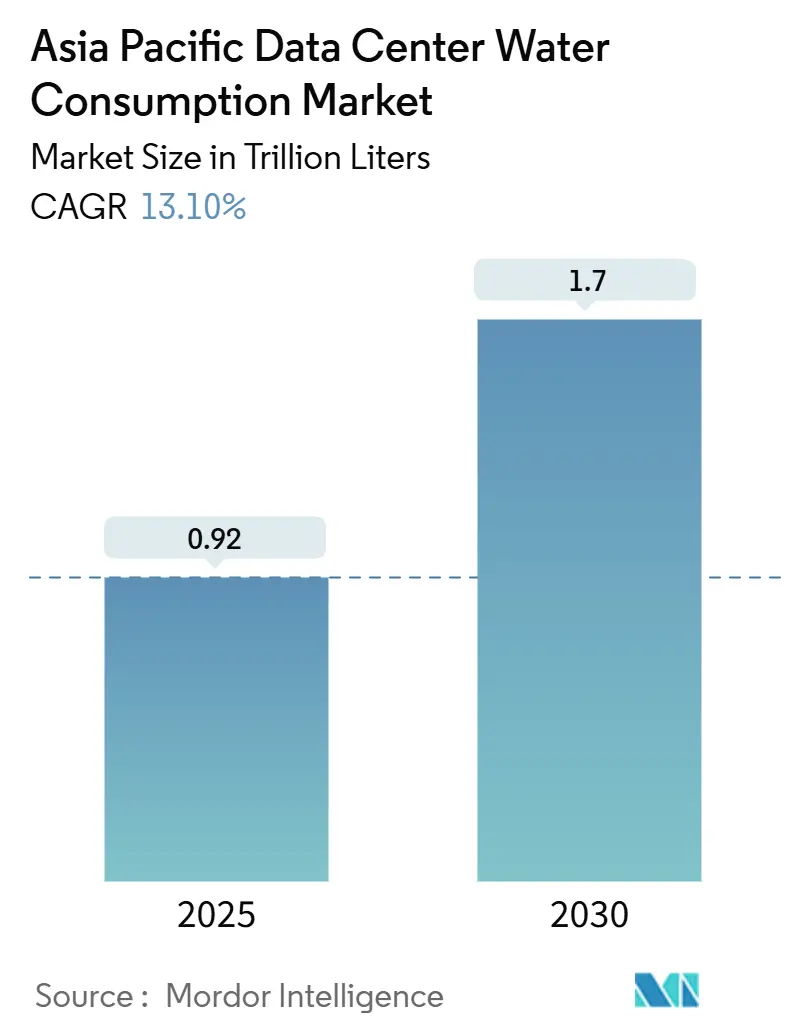

| Volumen del Mercado (2025) | 0.92 Billones de litros |

| Volumen del Mercado (2030) | 1.7 Billones de litros |

| Tasa de crecimiento (2025 - 2030) | 13.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de Asia Pacífico por Mordor Intelligence

El mercado de consumo de agua en centros de datos de Asia Pacífico se sitúa en 0,92 billones de litros en 2025 y se prevé que alcance 1,70 billones de litros en 2030, lo que refleja una sólida CAGR del 13,10%. El crecimiento de la demanda está estrechamente vinculado a las cargas de trabajo de inteligencia artificial, que consumen aproximadamente 20 veces más agua de enfriamiento por consulta que el tráfico de búsqueda convencional y presionan a los sistemas de enfriamiento para absorber hasta el 97% del consumo total de agua de una instalación. La intensificación de la regulación, en particular la Hoja de Ruta de Centros de Datos Ecológicos de Singapur y el estándar de Centro de Datos Verde de China, presiona a los operadores a reducir las relaciones agua-energía o arriesgarse a perder permisos clave. El enfriamiento por inmersión líquida y el enfriamiento directo al chip se han convertido en herramientas fundamentales, reduciendo la Efectividad del Uso del Agua (WUE) hasta tan solo 1,02 L/kWh, en comparación con el promedio actual de 1,8 L/kWh. Las restricciones de recursos están comenzando a reconfigurar la entrada al mercado. El regulador de servicios públicos de Malasia rechazó el 30% de las nuevas solicitudes de centros de datos a principios de 2024 por motivos relacionados con el agua, mientras que Johor ya enfrenta un déficit diario de agua de 123 millones de litros.

Conclusiones Clave del Informe

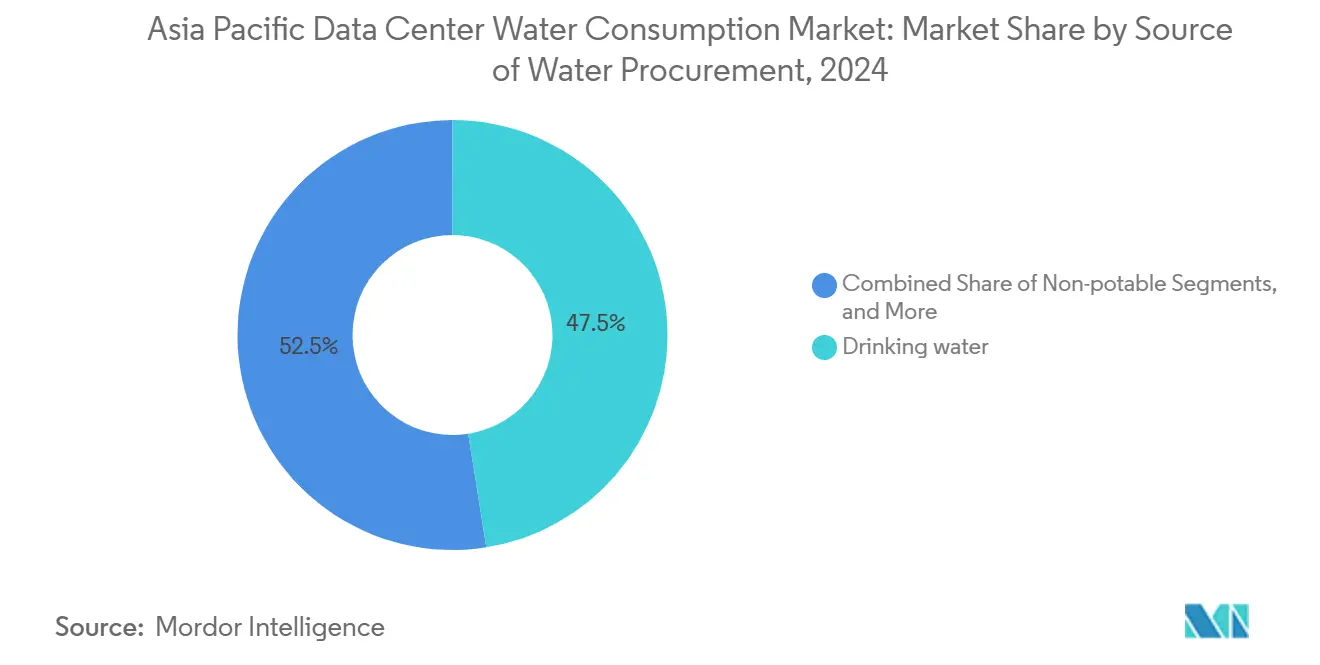

- Por fuente de aprovisionamiento de agua, el agua potable suministrada representó el 47,5% de la participación del mercado de consumo de agua en centros de datos en 2024; se proyecta que las fuentes alternativas se expandan a una CAGR del 13,3% hasta 2030.

- Por tipo de centro de datos, las instalaciones de colocación mantuvieron una participación de ingresos del 53,2% en 2024, mientras que los proveedores de servicios en la nube están posicionados para crecer a una CAGR del 14,20% hasta 2030.

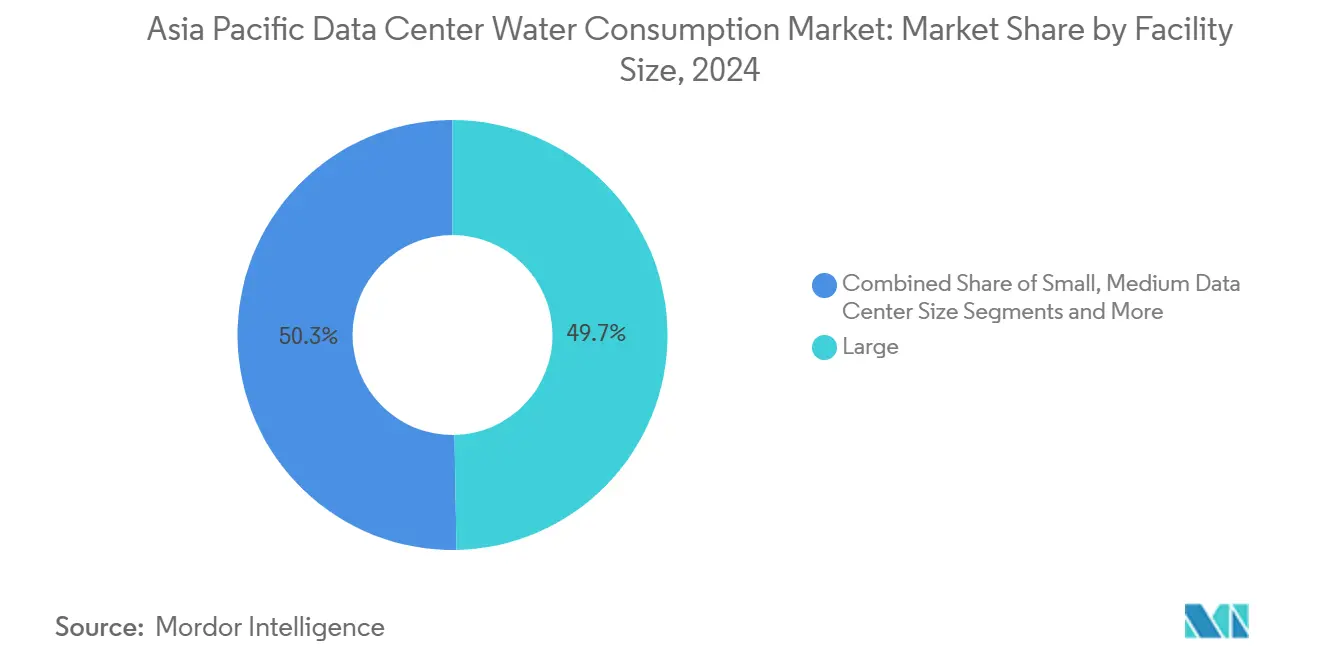

- Por tamaño de centro de datos, los sitios de gran escala representaron el 49,7% de la participación del tamaño del mercado de consumo de agua en centros de datos en 2024, mientras que se prevé que los campus mega escalen a una CAGR del 13,9%.

- Por país, China controló una participación del 32,6% del mercado de consumo de agua en centros de datos en 2024; se proyecta que India lidere el crecimiento con una CAGR del 14,7% hasta 2030.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Divulgación obligatoria de la Efectividad del Uso del Agua (WUE) en mercados clave de Asia Pacífico | +2.1% | Singapur, China, Japón como núcleo, con extensión a Malasia | Mediano plazo (2-4 años) |

| Acceso a préstamos ecológicos vinculados a objetivos de positividad hídrica | +1.8% | Centros financieros de Asia Pacífico, con adopción temprana en Singapur y Hong Kong | Corto plazo (≤ 2 años) |

| Cambio acelerado al enfriamiento líquido y por inmersión para racks de inteligencia artificial | +3.2% | Global, con concentración en los corredores de inteligencia artificial de Japón, China e India | Corto plazo (≤ 2 años) |

| Construcción de infraestructura perimetral en la nube en ciudades secundarias con escasez de agua | +1.9% | Mercados secundarios de Indonesia y Malasia, ciudades de nivel 2 de India | Mediano plazo (2-4 años) |

| Corredores de agua reciclada respaldados por el gobierno (por ejemplo, Johor, Selangor, Sídney) | +1.4% | Malasia y Australia, con expansión piloto a Tailandia | Largo plazo (≥ 4 años) |

| Modelos de proveedores de Agua como Servicio que reducen las barreras de inversión de capital | +1.0% | Mercados emergentes de Asia Pacífico, en particular Vietnam y Filipinas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Divulgación obligatoria de la Efectividad del Uso del Agua (WUE)

Los reguladores ahora exigen informes detallados sobre la eficiencia hídrica, convirtiendo el WUE en una licencia de operación de facto. Singapur obliga a los sitios que consumen más de 60.000 m³ al año a presentar Planes de Eficiencia Hídrica, convirtiendo la métrica en un factor determinante para la aprobación de nuevos sitios. El estándar de China de 2023 descalifica a los operadores que superen los 2,5 L/kWh para participar en contratos públicos, lo que lleva a las empresas privadas a alinearse con los umbrales gubernamentales.[1]Enviliance Asia, "China publica una norma sobre centros de datos ecológicos", enviliance.asia El auge de los semiconductores en Kumamoto, Japón, ha desencadenado borradores de divulgación similares, señalando una convergencia regional. Los pioneros que alcanzan un WUE inferior a 1,2 reportan una tramitación de permisos más ágil y mayor captación de clientes en servicios externalizados.

Acceso a préstamos ecológicos vinculados a objetivos de positividad hídrica

Los mercados de capitales están recompensando la gestión responsable y medible. Princeton Digital Group obtuvo un préstamo ecológico de 280 millones de USD, cuyo cupón disminuye a medida que mejora el WUE, lo que resulta en una reducción de 50 a 75 puntos básicos en los intereses anuales.[2]Princeton Digital Group, "PDG Secures USD 280 Million Water-Linked Loan," princetondg.com AdaniConneX cerró el mayor paquete vinculado a la sostenibilidad de India por 1.440 millones de USD, vinculando los ajustes de tasas a la positividad hídrica. Los bancos enmarcan cada vez más la escasez de agua como un riesgo crediticio, acelerando la liquidez para las renovaciones de enfriamiento por inmersión y los sistemas de reciclaje que incrementan de inmediato la eficiencia. El nuevo cálculo de financiamiento desplaza el capital de expansión hacia los operadores capaces de cuantificar y reportar métricas hídricas.

Cambio acelerado al enfriamiento líquido y por inmersión para racks de inteligencia artificial

Los clústeres de GPU de alto rendimiento generan densidades de calor superiores a 40 kW por rack, lo que hace que el enfriamiento por aire sea impracticable por encima de los 25 kW.[3]Tom's Hardware, "La densidad térmica de la GPU supera a la refrigeración por aire", tomshardware.com. Los métodos líquidos de circuito cerrado reducen el consumo directo de agua, aunque pueden aumentar el consumo absoluto porque la demanda de inteligencia artificial escala tan rápidamente. El despliegue de enfriamiento líquido de Digital Realty en Singapur redujo el agua por unidad de cómputo en un 50% al tiempo que soporta racks con una densidad de energía un 29% mayor. El Nvidia GB200 NVL72 utiliza circuitos líquidos directos al chip que operan 300 veces más eficientemente que las torres evaporativas. Con el espacio en Asia Pacífico siendo un bien escaso, las plataformas de inmersión que manejan cargas ultradensas en huellas más pequeñas adquieren un atractivo estratégico.

Construcción de infraestructura perimetral en la nube en ciudades secundarias con escasez de agua

Los despliegues de 5G y las aplicaciones sensibles a la latencia están empujando los servidores hacia clústeres metropolitanos más pequeños que carecen de infraestructura hídrica robusta. Las ciudades secundarias de Java ilustran la paradoja: las precipitaciones son altas, pero el agotamiento de las aguas subterráneas obliga a establecer límites de permisos sobre la extracción industrial. Los operadores recurren a enfriadores secos o sistemas de refrigeración híbridos, aceptando facturas de electricidad más altas para conservar el agua. Dinámicas similares se dan en la Malasia peninsular y en las ciudades indias de nivel 2, donde los gobiernos locales aceleran el desarrollo de corredores de reutilización y conexiones de agua recuperada para atraer inversores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento generalizado en la región de las licencias de extracción de aguas subterráneas | -2.3% | Indonesia, Malasia y Tailandia como núcleo, con extensión a Filipinas | Corto plazo (≤ 2 años) |

| Altos niveles de sólidos disueltos totales en la costa de Asia Pacífico que impulsan los costos operativos de pretratamiento | -1.7% | Mercados costeros incluyendo Singapur, Hong Kong, Manila y Yakarta | Mediano plazo (2-4 años) |

| Reacción pública adversa contra las construcciones a hiperescala en zonas propensas a la sequía | -1.9% | Corredores de estrés hídrico de India, regiones de sequía de Australia, llanuras centrales de Tailandia | Mediano plazo (2-4 años) |

| La escasez de datos de medición dificulta el financiamiento de proyectos de renovación | -1.2% | Mercados emergentes de Asia Pacífico, en particular Vietnam, Filipinas e Indonesia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento generalizado en la región de las licencias de extracción de aguas subterráneas

Los reguladores del Sudeste Asiático ahora incorporan el precio de la escasez de agua en los permisos de extracción. Indonesia está elaborando cuotas uniformes tras estudios que vinculan las zonas de hundimiento de Yakarta con el bombeo excesivo de agua. La Comisión Nacional de Servicios de Agua de Malasia estima 6.300 millones de USD en reemplazo de tuberías para reducir las fugas, posicionando las moratorias sobre centros de datos como una medida provisional de gestión de riesgos. Los operadores deben reconvertirse hacia suministros municipales o invertir en plantas de reciclaje en las instalaciones; cada opción incrementa los costos operativos y complica la selección de emplazamientos.

Altos niveles de sólidos disueltos totales en la costa de Asia Pacífico que impulsan los costos operativos de pretratamiento

El agua costera a menudo supera los 1.000 ppm de sólidos disueltos totales, lo que requiere un pretratamiento mediante ósmosis inversa, que agrega entre 0,50 y 0,75 USD por m³ al proceso. Singapur emplea líneas de biorreactores de membrana que recuperan el 98% del agua, aunque demandan elevadas inversiones de capital. Yakarta y Manila enfrentan desafíos aún mayores debido a sus redes de tuberías más antiguas, lo que obliga a los operadores a sopesar los beneficios de conectividad frente al costoso manejo de salmuera. El aumento de los niveles de sal también acorta la vida útil de los equipos, lo que motiva movimientos regionales hacia el interior a pesar de la mayor latencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Aprovisionamiento de Agua: Desplazamiento Hacia Suministros Alternativos

Las líneas potables tradicionales representaron el 47,5% de la participación del mercado de consumo de agua en centros de datos de Asia Pacífico en 2024, lo que subraya la dependencia histórica de las redes municipales. Se proyecta que el tamaño del mercado de consumo de agua en centros de datos de Asia Pacífico asignado a fuentes alternativas crezca a una CAGR del 13,3%, impulsado por cuotas urbanas más estrictas y el rápido avance de la tecnología de agua recuperada. AWS ya enfría 20 instalaciones en Asia Pacífico exclusivamente con aguas residuales tratadas. Digital Realty reporta que el 36% de su consumo regional proviene de conductos no potables. El corredor de agua reciclada de la empresa pública de servicios de Malasia Ranhill ilustra el respaldo gubernamental, suministrando 70 millones de litros por día a los campus de Johor. La captación de lluvia y el agua de mar están en crecimiento pero enfrentan mayores obstáculos de pretratamiento; sin embargo, los costos de membranas cayeron un 15% en 2024, haciendo viables los ciclos de agua de mar en circuito cerrado en sitios de gran altura como los de Hong Kong y Singapur.

Los incentivos de precios favorecen a los operadores que pueden cubrir su exposición al agua potable. Las instalaciones con esquemas de alimentación dual -uno potable y uno recuperado- reportan costos operativos un 12% más bajos durante las temporadas de sequía, amortiguando los picos tarifarios. Las solicitudes de propuestas para nuevas construcciones de inquilinos en la nube ahora estipulan una captación diversificada, lo que obliga a los arrendadores de colocación a integrar el tratamiento en las instalaciones desde el primer día. A lo largo del horizonte de previsión, se espera que las fuentes alternativas superen al agua potable en volumen absoluto, reconfigurando el panorama de adquisiciones de productos químicos para tratamiento y medios de filtración.

Por Tipo de Centro de Datos: Los Proveedores en la Nube Aceleran

Los arrendadores de colocación capturaron una participación del 53,2% en 2024, beneficiándose de las economías multiinquilino que distribuyen los costos del agua. Sin embargo, los proveedores de nube a hiperescala están expandiéndose más rápido, agregando capacidad a una CAGR del 14,20% hasta 2030 a medida que la adopción de inteligencia artificial convierte el agua en un indicador clave de desempeño central. Se espera que el tamaño del mercado de consumo de agua en centros de datos de Asia Pacífico para nodos en la nube supere las huellas de colocación para 2029, suponiendo que los proyectos anunciados avancen según lo previsto. El compromiso de cero agua de Microsoft para 2026 y los planos listos para inmersión de STT GDC muestran una profundidad de capital que los operadores más pequeños tienen dificultades para igualar.

Los incentivos gubernamentales se inclinan cada vez más hacia los proveedores en la nube de mayor escala con registros verificables de WUE. El último esquema de convocatoria de capacidad de Singapur asignó 80 MW exclusivamente a solicitantes con una capacidad inferior a 1,3 L/kWh, un umbral que solo los hiperescaladores con enfriamiento líquido podían cumplir de manera más efectiva. Los titulares de colocación deben modernizarse para retener a los inquilinos empresariales, que ahora priorizan la eficiencia hídrica en su puntuación de solicitudes de propuestas. Las asociaciones con fabricantes de equipos permiten renovaciones por fases; por ejemplo, Equinix introdujo intercambiadores de calor de puerta trasera a nivel de rack que reducen las pérdidas por evaporación en un 30% sin interrupciones significativas.

Por Tamaño de Instalación: Impulso de los Campus Mega

Los sitios de gran escala absorbieron el 49,7% de la demanda de 2024, pero los campus mega están escalando a una CAGR del 13,9%, impulsados por clústeres de entrenamiento de inteligencia artificial que requieren zonas contiguas de energía y enfriamiento. Se espera que la participación del mercado de consumo de agua en centros de datos vinculada a las construcciones mega alcance un punto de inflexión cuando los proyectos en curso en Johor Bahru, Hyderabad y el norte de China entren en funcionamiento después de 2026. Las economías de escala permiten plantas de pulido en las instalaciones que recuperan el 90% del agua en circuito, reduciendo el WUE por debajo de 1,5 incluso en climas cálidos.

Los operadores de campus mega integran telemetría integral, rastreando cada litro contra las cargas a nivel de rack, una inversión que no es económica para sitios de menos de 20 MW. Las huellas más pequeñas responden adoptando enfriadores líquidos modulares con intercambiadores de calor de placa plana autocontenidos, que reducen el tiempo de conexión a las redes municipales y acortan los ciclos de aprobación. Aun así, las agencias crediticias asignan mejores puntuaciones de sostenibilidad a los sitios mega porque su intensidad de agua por cómputo es demostrablemente menor.

Análisis Geográfico

China sigue siendo el nodo más grande, con una participación del 32,6% del mercado de consumo de agua en centros de datos en 2024, en gran medida debido a la presencia de Alibaba, Tencent y consorcios internacionales en la nube. El consumo anual es de aproximadamente 1,3 billones de litros, equivalente al uso doméstico de 26 millones de residentes. La migración de 'Datos del Este, Cómputo del Oeste' de Pekín está reevaluando la capacidad alejándola de las zonas áridas del oeste hacia provincias del norte más frescas, apoyada por el superávit de energía hidroeléctrica alrededor del clúster de las Tres Gargantas.

India es el motor de crecimiento, con una previsión de CAGR del 14,7% mientras el plan digital de Nueva Delhi destina corredores a hiperescala en Bangalore, Hyderabad y Chennai. El grave agotamiento de los acuíferos impone mandatos de reciclaje del 100% de las aguas residuales en los nuevos sitios; CtrlS afirma que recicla el 99% de su consumo mediante ósmosis inversa de doble etapa, ahorrando 15 millones de litros anuales. Las plantas desalinizadoras en construcción en Tamil Nadu y Guyarat prometen fuentes alternativas de agua para los centros de datos costeros para 2027.

Japón, Indonesia, Australia y Nueva Zelanda forman un segundo nivel heterogéneo. El valle de Kumamoto en Japón sufre escasez de agua debido al creciente auge de las fábricas de semiconductores, lo que acelera la adopción del enfriamiento líquido directo al chip para mantener el WUE por debajo de 1,4. Indonesia experimenta abundantes precipitaciones pero sufre de redes de alcantarillado fragmentadas; la nueva política industrial del agua de Yakarta limita el uso de aguas subterráneas, lo que obliga a las instalaciones a conectarse a redes municipales poco desarrolladas. El código de energía de cinco estrellas de Australia, que entrará en vigor a mediados de 2025, también alienta a los operadores a utilizar enfriadores secos y torres de rechazo de calor que requieren un mínimo de agua, aprovechando así la abundante energía solar para las cargas de ventiladores. La capacidad hidroeléctrica y el clima fresco de Nueva Zelanda minimizan la necesidad de agua de enfriamiento en general, pero la limitada demanda doméstica modera el apetito inversor.

Panorama Competitivo

El mercado de consumo de agua en centros de datos de Asia Pacífico muestra una fragmentación moderada pero se está orientando hacia la consolidación a medida que aumentan los costos de cumplimiento normativo. Los proveedores a hiperescala, como AWS, Microsoft, Google Cloud y Alibaba Cloud, cuentan con la ventaja de sus profundos recursos para renovar o construir sistemas líquidos que alcancen referencias inferiores a 1,0 L/kWh. AWS ya afirma 0,19 L/kWh mediante enfriamiento en circuito cerrado y el uso de suministros recuperados. Digital Realty se asoció con CoolestDC para renovar las salas de Singapur, reduciendo el consumo de agua por unidad de cómputo en un 50% y aumentando las densidades en un 29%.

Los proveedores más pequeños están experimentando con proveedores de Agua como Servicio que financian y operan plantas de reciclaje, convirtiendo la inversión de capital en costos operativos predecibles. El rechazo de Malasia de un tercio de las solicitudes de permisos de 2024 indica que los reguladores favorecen la gestión documentada, lo que impulsa la consolidación a medida que los actores con menor capitalización abandonan el mercado. Los nuevos participantes se concentran en nichos de infraestructura perimetral, ofreciendo módulos de 1 a 10 MW optimizados para enfriamiento por aire en micro-mercados de baja humedad, evitando así las estrictas cuotas de agua.

Los proveedores de equipos están co-creando diseños: Supermicro colaboró con Fujitsu y Nidec en circuitos de unidades de distribución de refrigerante en acero inoxidable, que se lanzarán en 2025. Las alianzas estratégicas mitigan los riesgos tecnológicos al tiempo que garantizan la disponibilidad de piezas en múltiples geografías, un diferenciador clave cuando las restricciones de viaje dificultan los equipos de mantenimiento.

Líderes de la Industria de Centros de Datos de Asia Pacífico

Equinix

Digital Realty

STT GDC

NTT Data

GDS Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tomorrow Net se une al proyecto piloto de enfriamiento por inmersión de la ciudad de Nobeoka para centros de datos en contenedores alimentados por energías renovables locales.

- Mayo de 2025: Fixstars, Getworks y NTTPC desarrollan entornos operativos para servidores GPU refrigerados por agua, con el objetivo de un despliegue a nivel nacional para el verano de 2025.

- Abril de 2025: Fujitsu se asocia con Supermicro y Nidec para lanzar soluciones de enfriamiento por agua con el objetivo de alcanzar promedios de Efectividad de Uso de Energía (PUE) de 1,2.

- Abril de 2025: NTT Facilities presenta el Centro de Ingeniería de Productos para Enfriamiento de Centros de Datos, validando sistemas líquidos con tuberías de acero inoxidable.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de Asia Pacífico

El estudio rastrea las aplicaciones críticas del agua para la operación de grandes centros de datos, como el enfriamiento de centros de datos y la generación de energía. El estudio también incluye aplicaciones clave basadas en el Consumo de Agua en Centros de Datos. El estudio incluye asimismo el consumo total de agua basado en la huella de centros de datos en todas las regiones en términos de billones de litros. Por último, el estudio rastrea las tendencias y desarrollos subyacentes conceptualizados por los principales operadores de centros de datos de la industria y proveedores de servicios en la nube.

El Estudio del Consumo de Agua en Centros de Datos en la región de Asia Pacífico está Segmentado por Fuente de Aprovisionamiento de Agua (Agua Potable, Agua No Potable, Otras Fuentes Alternativas), por Tipo de Centro de Datos (Empresarial, Colocación, Proveedores de Servicios en la Nube) y por Tamaño del Centro de Datos (Mega, Masivo, Grande, Mediano, Pequeño). Los Tamaños y Pronósticos del Mercado se Proporcionan en Términos de Volumen (Billones de Litros).

| Agua Potable (municipal) |

| Agua Residual No Potable/Tratada (aguas grises) |

| Fuentes Alternativas (aguas subterráneas, aguas superficiales, agua de mar, agua de lluvia, agua producida) |

| Empresarial |

| Colocación |

| Proveedores de Servicios en la Nube |

| Mega |

| Masivo |

| Grande |

| Mediano |

| Pequeño |

| China |

| India |

| Japón |

| Indonesia |

| Resto de Asia Pacífico |

| Por Fuente de Aprovisionamiento de Agua | Agua Potable (municipal) |

| Agua Residual No Potable/Tratada (aguas grises) | |

| Fuentes Alternativas (aguas subterráneas, aguas superficiales, agua de mar, agua de lluvia, agua producida) | |

| Por Tipo de Centro de Datos | Empresarial |

| Colocación | |

| Proveedores de Servicios en la Nube | |

| Por Tamaño del Centro de Datos | Mega |

| Masivo | |

| Grande | |

| Mediano | |

| Pequeño | |

| Por País | China |

| India | |

| Japón | |

| Indonesia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de consumo de agua en centros de datos en Asia Pacífico?

NTT Facilities presenta el Centro de Ingeniería de Productos para Enfriamiento de Centros de Datos, validando sistemas líquidos con tuberías de acero inoxidable. 1. El mercado de consumo de agua en centros de datos se sitúa en 0,92 billones de litros en 2025 y se proyecta que crezca a 1,70 billones de litros en 2030.

¿Por qué es importante la Efectividad del Uso del Agua (WUE) para los centros de datos?

Los reguladores de Singapur, China y Japón ahora exigen la divulgación del WUE, y las instalaciones que superen los 2,5 L/kWh pueden perder permisos o contratos públicos, convirtiendo el WUE en una métrica clave de cumplimiento normativo y competitividad.

¿Cómo están influyendo los mercados financieros en la gestión responsable del agua en los centros de datos?

Los préstamos ecológicos y vinculados a la sostenibilidad ajustan las tasas de interés según los hitos del WUE, reduciendo los costos de endeudamiento hasta en 75 puntos básicos para los operadores que alcanzan objetivos de eficiencia ambiciosos.

¿Qué segmento de centros de datos está creciendo más rápidamente en consumo de agua?

Las instalaciones de proveedores de servicios en la nube se están expandiendo a una CAGR del 14,20% hasta 2030, impulsadas por la densidad de cargas de trabajo de inteligencia artificial que requiere tecnologías avanzadas de enfriamiento líquido.

Última actualización de la página el: