Tamaño y Participación del Mercado de Aféresis de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

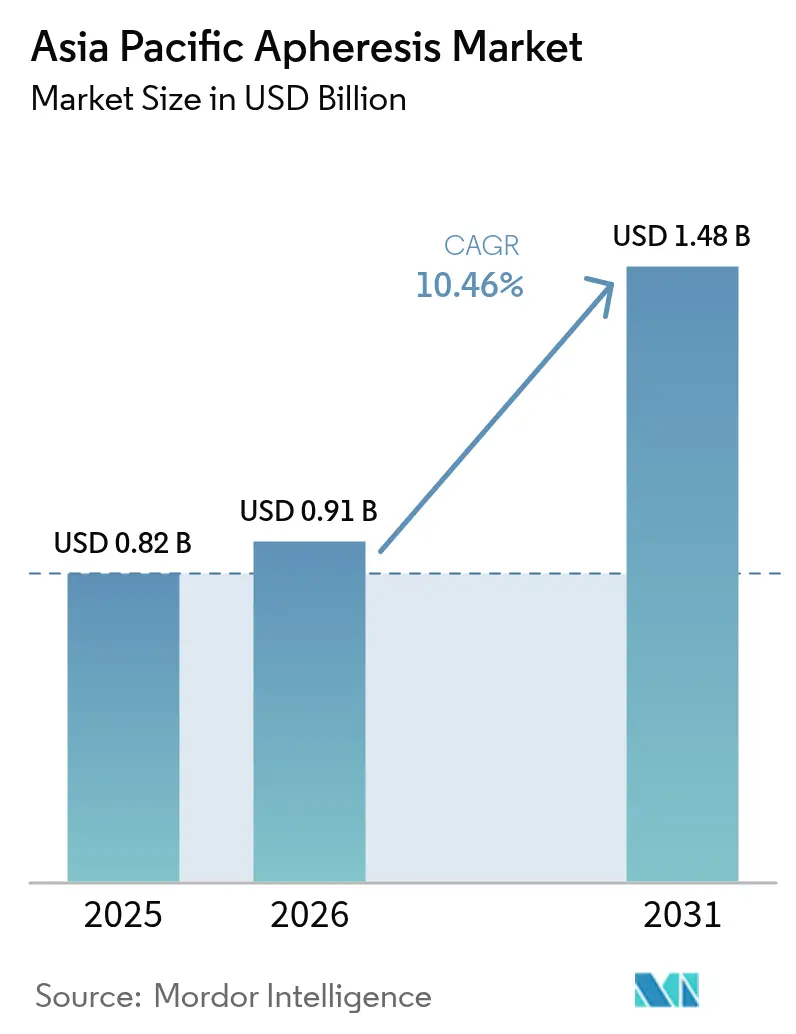

| Tamaño del mercado en el año base (2025) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aféresis de Asia Pacífico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aféresis de Asia Pacífico sea de USD 0,82 mil millones en 2025, USD 0,91 mil millones en 2026, y alcance USD 1,48 mil millones en 2031, creciendo a una CAGR del 10,46% de 2026 a 2031.

La creciente adopción de plataformas de separación celular de precisión que respaldan la fabricación de CAR-T, los protocolos de neurología y los programas nacionales de seguridad sanguínea posiciona al mercado de aféresis de Asia Pacífico para una expansión sostenida de dos dígitos. El impulso regulatorio de China para la separación de componentes, la estabilidad del reembolso en Japón y la demanda impulsada por la neurología en India son los principales pilares de ingresos. Al mismo tiempo, la fotoféresis por filtración de membrana, los desechables de un solo uso y los modelos de clínicas especializadas ambulatorias están inyectando nuevos vectores de crecimiento. Los proveedores de dispositivos que combinan la instalación de equipos con la capacitación de técnicos y la fabricación local disfrutan de una ventaja competitiva, ya que los hospitales buscan soluciones integrales para compensar las limitaciones de personal y capital.

Conclusiones Clave del Informe

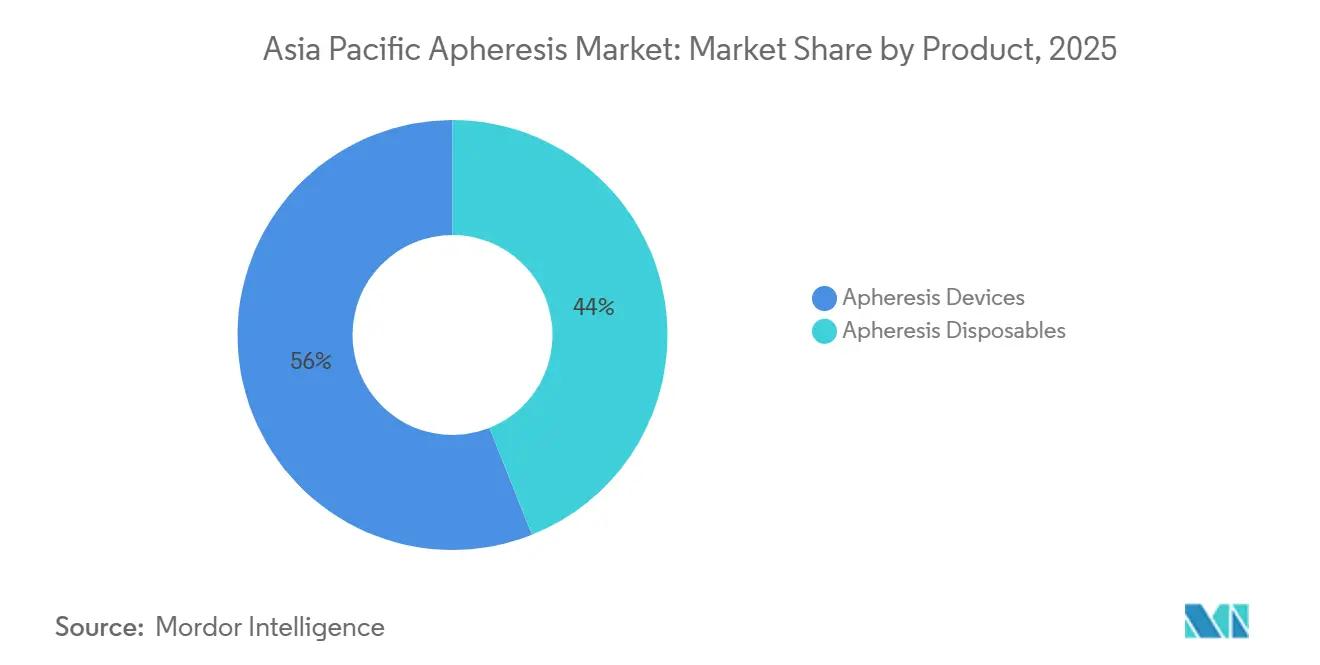

- Por producto, los desechables de aféresis representaron el 56,02% del mercado de aféresis de Asia Pacífico en 2025; los dispositivos son el segmento de producto de más rápido crecimiento, con una CAGR del 11,46%.

- Por tipo de procedimiento, la plasmaféresis lideró el mercado de aféresis de Asia Pacífico con una participación del 41,67% en 2025, mientras que se proyecta que la fotoféresis avance a una CAGR del 13,62% hasta 2031.

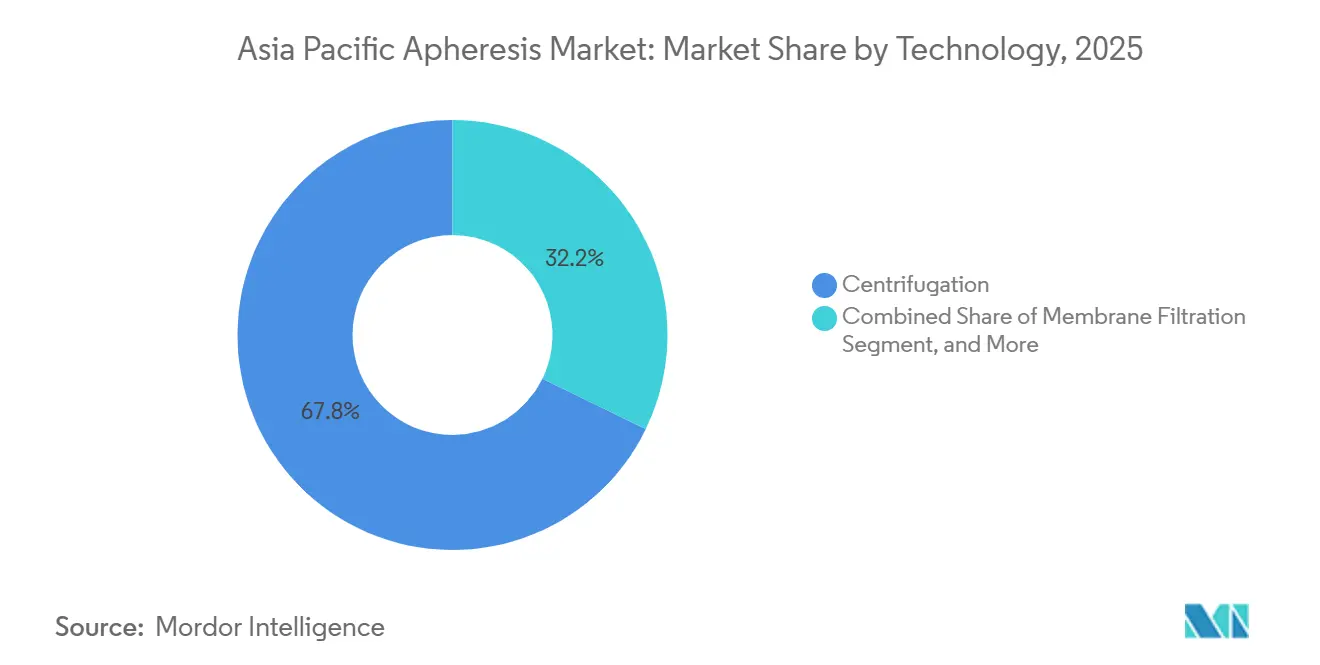

- Por tecnología, la centrifugación representó el 67,79% de los ingresos en 2025, aunque se prevé que la filtración por membrana se expanda a una CAGR del 12,03% entre 2026 y 2031.

- Por aplicación, las indicaciones de neurología representaron el 28,08% en 2025; las enfermedades autoinmunes son la aplicación de más rápido crecimiento, con una CAGR del 12,65%.

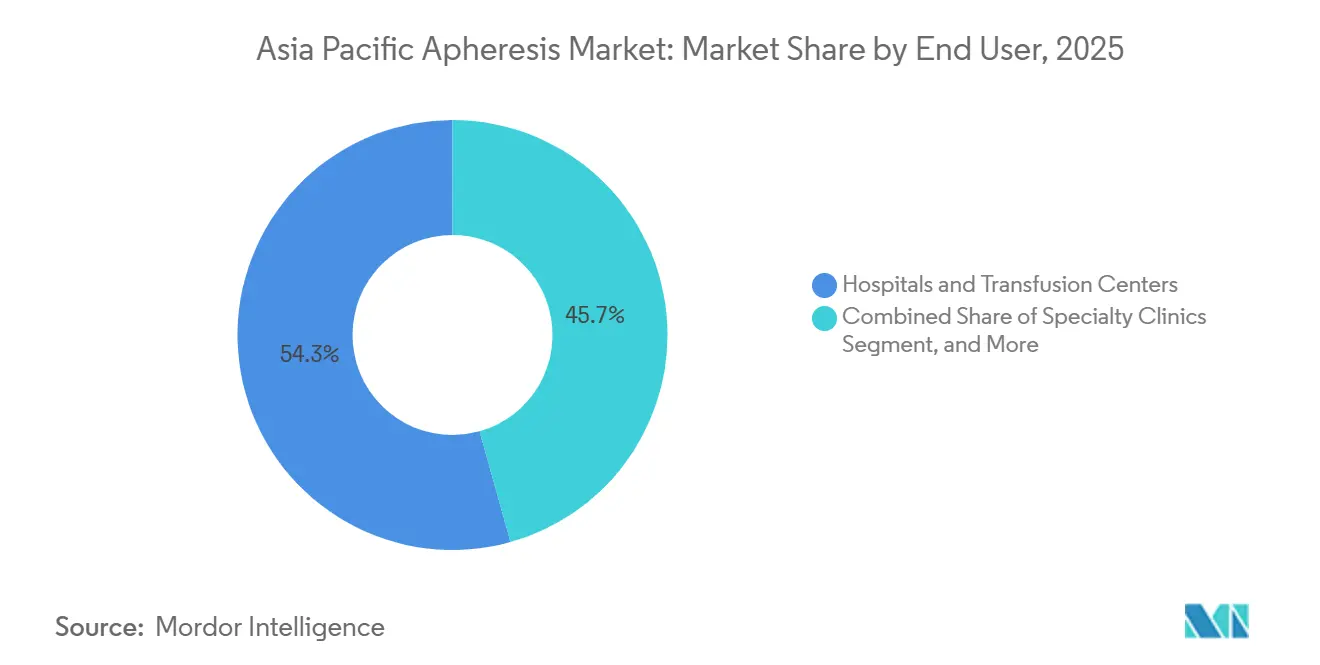

- Por usuario final, los hospitales y centros de transfusión generaron el 54,34% de los ingresos de 2025, pero se prevé que las clínicas especializadas crezcan a una CAGR del 11,81% a medida que los procedimientos de menor complejidad migran hacia entornos ambulatorios.

- Por país, China retuvo el 36,78% de la participación del mercado de aféresis de Asia Pacífico en 2025; India es el país de más rápido crecimiento, con una CAGR del 13,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aféresis de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Trastornos Hematológicos y Autoinmunes | +2.1% | India, China, Japón; extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Demanda Creciente de Programas de Plasma de Convalecientes | +0.8% | Global, con adopción temprana en Australia y Singapur | Corto plazo (≤ 2 años) |

| Expansión de Centros de Fabricación de Terapias Celulares y Génicas en APAC | +2.5% | Japón, Singapur, Corea del Sur, China | Largo plazo (≥ 4 años) |

| Iniciativas de Modernización de la Seguridad Sanguínea Financiadas por el Gobierno | +1.9% | India, China, Australia | Mediano plazo (2-4 años) |

| Rápida Adopción de Desechables de Aféresis de Un Solo Uso | +1.4% | China, India, Japón | Corto plazo (≤ 2 años) |

| Adopción Acelerada de Tecnologías Avanzadas de Plasmaféresis | +1.3% | Japón, Corea del Sur, Australia; difusión hacia India y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Hematológicos y Autoinmunes

Las afecciones autoinmunes neurológicas están transformando los volúmenes de procedimientos en India, donde la miastenia gravis, el síndrome de Guillain-Barré y la polineuropatía desmielinizante inflamatoria crónica ya representan más del 60% de los casos de intercambio terapéutico de plasma.[1]Indian Journal of Critical Care Medicine, "Intercambio Terapéutico de Plasma en Trastornos Neurológicos: Un Análisis Retrospectivo," journals.lww.com Iniciar el tratamiento dentro de los siete días posteriores al inicio de los síntomas impulsa la recuperación funcional al 83%, lo que lleva a los servicios de urgencias a preautorizar la aféresis antes de la confirmación por electromiografía. El nuevo reembolso de China para el síndrome de hiperviscosidad y los equipos pediátricos optimizados de Japón están ampliando la base de pacientes potenciales, mientras que el Consorcio de Intercambio Terapéutico de Plasma del Sudeste Asiático armoniza los protocolos en 12 centros terciarios, impulsando la seguridad y la capacidad de formación.

Demanda Creciente de Programas de Plasma de Convalecientes

La infraestructura creada para la COVID-19 ahora respalda la preparación ante infecciones emergentes. Australia mantiene una capacidad de respuesta de 500 donaciones de aféresis por semana, que puede activarse en un plazo de 72 horas tras una declaración de salud pública. Japón invirtió JPY 2,4 mil millones en plataformas automatizadas que fraccionan el plasma en concentrados de globulina hiperinmune, mientras que la guía provisional de China sobre la norma ISO 13485 armonizaría los estándares de calidad y permitiría acuerdos de almacenamiento con Singapur. La recolección selectiva de unidades de alto título mediante aféresis ha reducido las pérdidas de fraccionamiento posterior hasta en un 40%, lo que demuestra la justificación económica a largo plazo de mantener activos estos programas.

Expansión de Centros de Fabricación de Terapias Celulares y Génicas en APAC

La vía de aprobación condicional de Japón ha autorizado 17 terapias regenerativas desde 2019, cada una de las cuales comienza con leucaféresis.[2]Journal of Clinical Apheresis, "Fotoféresis Extracorpórea: Aspectos Técnicos y Aplicaciones Clínicas," onlinelibrary.wiley.com Terumo BCT respondió fusionando su unidad de Innovaciones en Terapias Globales con su división principal de aféresis para ofrecer sistemas integrados de leucaféresis y lavado que pueden reducir el tiempo de producción de CAR-T de 21 a 14 días. El Puerto de Libre Comercio de Hainan en China ahora otorga un impuesto corporativo del 15% a las empresas que localicen la fabricación de aféresis, y Singapur destinó el 40% de las subvenciones biomédicas de 2024 a proyectos de terapia celular, todos los cuales estipulan el abastecimiento de aféresis certificado por FACT-JACIE.

Iniciativas de Modernización de la Seguridad Sanguínea Financiadas por el Gobierno

India tiene como objetivo elevar la separación de componentes al 70% del total de recolecciones para 2028, con un presupuesto de INR 8,5 mil millones (USD 102 millones) para adquirir 450 dispositivos adicionales. China exige al menos dos sistemas de doble aguja en cada banco de sangre que atienda a más de 500.000 residentes, una medida que representa aproximadamente USD 120 millones en licitaciones anuales. Australia reforzó la vigilancia poscomercialización tras incidentes de delaminación de filtros, exigiendo trazabilidad GS1 para los desechables y ordenando actualizaciones de los sistemas de gestión de calidad.[3]Therapeutic Goods Administration, "Escasez de Medicamentos y Vigilancia Poscomercialización," tga.gov.au

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Costo de Capital de los Dispositivos de Aféresis | -1.8% | India, Sudeste Asiático; impacto moderado en ciudades de nivel 3 de China | Corto plazo (≤ 2 años) |

| Escasez de Enfermeras y Técnicos de Aféresis Capacitados | -1.5% | En toda la región APAC, de forma aguda en India, Indonesia y Filipinas | Mediano plazo (2-4 años) |

| Brechas de Reembolso para Procedimientos Terapéuticos | -0.9% | India, ciudades de nivel 3 de China, gran parte del Sudeste Asiático | Mediano plazo (2-4 años) |

| Vulnerabilidad de la Cadena de Suministro para Filtros y Equipos | -0.7% | Global, con episodios agudos en Australia y Nueva Zelanda | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Capital de los Dispositivos de Aféresis

Los precios de los equipos oscilan entre USD 80.000 y USD 250.000, lo que los pone fuera del alcance de muchos hospitales de distrito cuyos presupuestos anuales de equipamiento son inferiores a USD 500.000. Los modelos de pago por procedimiento a USD 150-200 cubren la instalación, los equipos y los costos de mantenimiento, alineándose con los presupuestos operativos y acortando los períodos de recuperación de la inversión; sin embargo, la contratación pública basada en volumen prevista en China para 2026 podría reducir los precios de referencia entre un 20% y un 30%, favoreciendo a los fabricantes locales con aprobaciones de Clase III.

Escasez de Enfermeras y Técnicos de Aféresis Capacitados

Solo el 15% de los hospitales terciarios del Sudeste Asiático cuenta con personal dedicado a la aféresis, y los centros de formación regionales gradúan a muchos menos técnicos de los que demanda el mercado. La rotación de personal sigue siendo elevada, ya que los técnicos en formación migran hacia puestos de diálisis mejor remunerados, lo que impulsa a los proveedores a desarrollar programas de formación patrocinados y plataformas de tutoría remota que combinan la educación con la venta de equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Desechables Anclan los Ingresos, los Dispositivos Impulsan el Crecimiento

Los desechables representaron el 56,02% de los ingresos de 2025 en el mercado de aféresis de Asia Pacífico, ya que cada separador instalado consume entre 200 y 400 equipos anuales. Los dispositivos siguen siendo el motor de crecimiento con una CAGR del 11,46%, gracias a las plataformas de doble modo centrífugo-membrana que respaldan la fotoféresis y los flujos de trabajo futuros de CAR-T. El sistema integrado de leucaféresis y lavado de Terumo BCT exige primas de precio del 15-20%, pero comprime los plazos de producción de terapias celulares en un 30%, reforzando la intención de actualización de capital entre los centros de alto volumen.

Los hospitales de Pekín, Shanghái y Guangzhou informan que los equipos de un solo uso redujeron el tiempo de trabajo en 22 minutos por procedimiento, liberando a las escasas enfermeras para gestionar una mayor carga de casos y apoyando directamente la expansión del mercado de aféresis de Asia Pacífico. Los cuencos pediátricos de 120 mL de Haemonetics permiten ahora una recolección segura para pacientes que pesan menos de 15 kg, creando un nicho que refuerza la diferenciación de los proveedores.

Por Tipo de Procedimiento: La Fotoféresis Supera a las Modalidades Tradicionales

La plasmaféresis mantuvo una participación del 41,67% en los procedimientos en 2025, equivalente a aproximadamente USD 0,34 mil millones del tamaño del mercado de aféresis de Asia Pacífico, respaldada por la banda de reembolso de JPY 90.000-384.000 de Japón. Sin embargo, la fotoféresis se está expandiendo a una CAGR del 13,62% debido al creciente uso de segunda línea para la enfermedad de injerto contra huésped y las nuevas aprobaciones para la enfermedad de Crohn, el linfoma cutáneo de células T y el rechazo de órganos sólidos. La fotoféresis en línea reduce a la mitad el tiempo de sesión, haciendo viables los modelos ambulatorios y acelerando la adopción en Australia y Corea del Sur.

Los volúmenes de leucaféresis crecen en paralelo con las 17 terapias regenerativas aprobadas en Japón y los 5 nuevos protocolos de linfocitos infiltrantes de tumor de Corea del Sur, cada uno de los cuales requiere entre 3 y 5 sesiones por paciente. El crecimiento de la plaquetaféresis está limitado por la escasez de donantes, ya que el grupo de donantes elegibles de Japón se redujo un 8% desde 2020. La aféresis de LDL sigue siendo un tratamiento de nicho pero estable, dominado por las columnas de adsorción de Kaneka, que preservan el HDL y los factores de coagulación.

Por Tecnología: La Filtración por Membrana Gana Terreno con la Eficiencia en Línea

La centrifugación sigue representando el 67,79% de los ingresos gracias a los equipos heredados de Haemonetics y Terumo, aunque la filtración por membrana registra una CAGR del 12,03%. El módulo de fotoféresis en línea Amicus-Phelix de Fresenius Kabi, ya instalado en 12 centros japoneses, ofrece una tasa de respuesta global del 71% con solo el 5,9% de eventos adversos, lo que subraya su ventaja clínica. Las columnas de adsorción sirven para la aféresis de LDL y el rechazo de trasplantes mediado por anticuerpos, ofreciendo perfiles de eliminación selectiva que no tienen parangón con otras tecnologías.

El próximo requisito de Identificación Única de Dispositivos de China obliga a todas las plataformas a cumplir con la normativa para 2026, armonizando las regulaciones y facilitando los lanzamientos en múltiples países, lo que a su vez refuerza la penetración del mercado de aféresis de Asia Pacífico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Enfermedades Autoinmunes Aumentan Respaldadas por Evidencia Clínica

Las indicaciones de neurología lideraron con una participación del 28,08% en 2025, impulsadas por el intercambio terapéutico de plasma para la miastenia gravis y el síndrome de Guillain-Barré, que logra una recuperación del 83% cuando se inicia de forma temprana. Las enfermedades autoinmunes son el segmento de más rápido crecimiento, con una CAGR del 12,65%, expandiéndose más allá de la neurología hacia el lupus eritematoso sistémico y el síndrome antifosfolípido catastrófico. La hematología sigue siendo de alto valor pero bajo volumen, dominada por la púrpura trombocitopénica trombótica, donde la disponibilidad las 24 horas del día, los 7 días de la semana, exige precios premium.

La oncología añade una capa de demanda duradera, ya que cada terapia CAR-T comienza con leucaféresis, aunque los límites del grupo de donantes impiden que las recolecciones de plaquetas sigan esa trayectoria. Los usos renales crecen con el aumento de la actividad de trasplantes en China e India, donde entre el 8% y el 10% de los receptores experimentan un rechazo mediado por anticuerpos tratable mediante intercambio de plasma.

Por Usuario Final: Las Clínicas Especializadas Capturan la Migración Ambulatoria

Los hospitales y centros de transfusión generaron el 54,34% de los ingresos de 2025, pero las clínicas especializadas avanzan rápidamente con una CAGR del 11,81%. Los modelos ambulatorios reducen los costos por sesión entre un 30% y un 40% al evitar las tarifas de camas de hospitalización y operar con ratios de enfermera-paciente de 1:4. La actualización de las Buenas Prácticas de Manufactura de China eleva los costos de cumplimiento para los laboratorios pequeños, impulsando la plaquetaféresis y la aféresis de LDL de menor complejidad hacia clínicas centralizadas de alto volumen que pueden amortizar los gastos regulatorios. Los institutos de investigación representan menos del 10% del mercado, pero impulsan la innovación, como los prototipos de aféresis selectiva de células T reguladoras del RIKEN de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China mantuvo una participación de mercado del 36,78% en el mercado de aféresis de Asia Pacífico en 2025, impulsada por un mandato de la Comisión Nacional de Salud para la separación de componentes y adquisiciones de sistemas de doble aguja por valor de USD 120 millones anuales. La norma de Identificación Única de Dispositivos de 2026 y la preferencia por contenido nacional en la contratación pública basada en volumen favorecen la empresa conjunta de Terumo BCT en Shenzhen por valor de USD 15 millones, prevista para producción en 2027.

Japón ofrece un reembolso predecible —JPY 90.000-384.000 por sesión de plasmaféresis— y ciclos de aprobación de dispositivos ágiles que han permitido a Fresenius Kabi instalar sistemas de fotoféresis en línea en casi todos los centros de trasplante, reduciendo los eventos adversos del 14,8% al 5,9%.

India se expande con mayor rapidez, a una CAGR del 13,28% hasta 2031, respaldada por un plan para elevar la separación de componentes al 70% y financiar 450 nuevos dispositivos. Los protocolos de intervención temprana para el síndrome de Guillain-Barré y la miastenia gravis logran una recuperación del 76-83%, reforzando el argumento clínico para aumentar la capacidad.

La Administración de Bienes Terapéuticos de Australia exige ahora informes trimestrales de eventos adversos para los desechables y reembolsa la fotoféresis a USD 950 por sesión, incentivando las actualizaciones de dispositivos. Corea del Sur subvenciona la plasmaféresis por filtración de membrana a KRW 2,5 millones, incentivando a los hospitales a hacer la transición desde los modelos centrífugos obsoletos. El resto de Asia-Pacífico muestra una adopción irregular; Singapur exige aféresis certificada por FACT-JACIE para los beneficiarios de subvenciones, mientras que Indonesia y Filipinas dependen de la formación en consorcio para estandarizar los protocolos.

Panorama Competitivo

El mercado de aféresis de Asia Pacífico está moderadamente concentrado: Terumo BCT, Haemonetics, Fresenius Kabi, Asahi Kasei y Baxter juntos ostentan aproximadamente el 60-65% de la participación, dejando margen para Kaneka, Nikkiso y los proveedores emergentes de servicios por contrato. La hoja de ruta de productos integrada de Terumo BCT agrupa la leucaféresis, el lavado y la fotoféresis, ofreciendo una plataforma integral que resuena con los desarrolladores de CAR-T. Fresenius Kabi se diferencia mediante la fotoféresis en línea, que reduce a la mitad el tiempo en silla y asegura precios premium.

El equipo pediátrico de cuenco de 120 mL de Haemonetics refuerza su posición en un segmento anteriormente desatendido, mientras que Asahi Kasei aprovecha su experiencia en columnas de adsorción en la terapia de LDL. Las unidades móviles por contrato en India han demostrado costos un 40% inferiores a los de los equipos de propiedad hospitalaria, presionando a los proveedores para que lancen financiación de pago por procedimiento. La armonización regulatoria entre la Identificación Única de Dispositivos de China y la norma ISO 13485 de Japón alinea los mercados, reduciendo el tiempo de entrada para los actores más pequeños y haciendo que las asociaciones de servicio y formación sean fundamentales para defender la participación de mercado de los operadores establecidos.

Líderes de la Industria de Aféresis de Asia Pacífico

B. Braun Melsungen AG

Cerus Corporation

Kaneka Corporation

Terumo Corporation

Asahi Kasei Medical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Haemonetics Corporation completó la venta de sus activos de sangre total a GVS S.p.A por USD 67,8 millones, incluidos USD 45,3 millones por adelantado y posibles pagos adicionales de USD 22,5 millones a lo largo de cuatro años. Esta desinversión estratégica permite a Haemonetics centrarse exclusivamente en su negocio principal de aféresis, conservando las capacidades de fabricación de dispositivos automatizados de recolección de sangre y equipos desechables para la recolección de plaquetas, plasma y glóbulos rojos.

- Enero de 2025: La Organización Central de Control de Estándares de Medicamentos de India aprobó varnimcabtagene autoleucel (var-cel) como la segunda terapia de células CAR-T del país, con un precio de aproximadamente USD 60.000 por dosis. Esta aprobación amplía significativamente el mercado potencial para los servicios especializados de aféresis requeridos para la recolección y el procesamiento de células en los protocolos de terapia CAR-T.

- Noviembre de 2024: Terumo Blood and Cell Technologies anunció una asociación estratégica para localizar la producción en China, invirtiendo USD 15 millones en instalaciones de fabricación en Hangzhou. La iniciativa se centra en la producción del Sistema Automatizado de Recolección de Sangre Trima Accel y el Sistema de Aféresis Spectra Optia™ para apoyar la agenda «China Saludable 2030».

- Noviembre de 2024: Terumo Blood and Cell Technologies lanzó su unidad de negocio de Innovaciones en Terapias Globales, fusionando las operaciones de aféresis terapéutica y terapia celular y génica para mejorar la atención al paciente a lo largo del proceso de tratamiento. La integración tiene como objetivo optimizar los procesos para afecciones como la enfermedad de células falciformes y mejorar el acceso a terapias avanzadas.

Alcance del Informe del Mercado de Aféresis de Asia Pacífico

La aféresis es una técnica médica en la que la sangre de un individuo, ya sea donante o paciente, se hace pasar por un aparato que separa un componente específico y devuelve el resto de la sangre al sistema circulatorio. Se trata de una terapia extracorpórea.

El Informe del Mercado de Aféresis de Asia Pacífico está segmentado por Producto (Dispositivos de Aféresis, Desechables de Aféresis), Tipo de Procedimiento (Plasmaféresis, Plaquetaféresis, Leucaféresis, Aféresis de LDL, Fotoféresis, Otros Procedimientos), Tecnología (Centrifugación, Filtración por Membrana, Columnas de Adsorción), Aplicación (Neurología, Hematología, Trastornos Renales, Enfermedades Autoinmunes, Oncología y Terapia Celular, Otras Aplicaciones), Usuario Final (Hospitales y Centros de Transfusión, Clínicas Especializadas, Proveedores de Componentes Sanguíneos, Institutos de Investigación y Académicos) y Geografía (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos de Aféresis |

| Desechables de Aféresis |

| Plasmaféresis |

| Plaquetaféresis |

| Leucaféresis |

| Aféresis de LDL |

| Fotoféresis |

| Otros Procedimientos |

| Centrifugación |

| Filtración por Membrana |

| Columnas de Adsorción |

| Neurología |

| Hematología |

| Trastornos Renales |

| Enfermedades Autoinmunes |

| Oncología y Terapia Celular |

| Otras Aplicaciones |

| Hospitales y Centros de Transfusión |

| Clínicas Especializadas |

| Proveedores de Componentes Sanguíneos |

| Institutos de Investigación y Académicos |

| China |

| Japón |

| India |

| Australia |

| Corea del Sur |

| Resto de Asia-Pacífico |

| Por Producto | Dispositivos de Aféresis |

| Desechables de Aféresis | |

| Por Tipo de Procedimiento | Plasmaféresis |

| Plaquetaféresis | |

| Leucaféresis | |

| Aféresis de LDL | |

| Fotoféresis | |

| Otros Procedimientos | |

| Por Tecnología | Centrifugación |

| Filtración por Membrana | |

| Columnas de Adsorción | |

| Por Aplicación | Neurología |

| Hematología | |

| Trastornos Renales | |

| Enfermedades Autoinmunes | |

| Oncología y Terapia Celular | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales y Centros de Transfusión |

| Clínicas Especializadas | |

| Proveedores de Componentes Sanguíneos | |

| Institutos de Investigación y Académicos | |

| Por País | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está aumentando el crecimiento de la fabricación de CAR-T la demanda de dispositivos en el mercado de aféresis de Asia Pacífico?

Los volúmenes de leucaféresis vinculados a las 17 aprobaciones japonesas y los nuevos protocolos de linfocitos infiltrantes de tumor de Corea del Sur están impulsando aumentos de utilización de equipos de dos dígitos hasta 2031.

¿Cuál es el área de aplicación de más rápida expansión?

Las enfermedades autoinmunes avanzan a una CAGR del 12,65% respaldadas por sólida evidencia de intercambio temprano de plasma en neurología y el uso creciente en lupus eritematoso sistémico y síndrome antifosfolípido.

¿Por qué los desechables de un solo uso están ganando terreno frente a los cuencos reutilizables?

La actualización de las Buenas Prácticas de Manufactura de China en 2026 elevó los costos de validación de limpieza, y los equipos de un solo uso reducen el tiempo de trabajo en 22 minutos por procedimiento al tiempo que mitigan el riesgo de contaminación cruzada.

¿Qué limita el crecimiento de la plaquetaféresis a pesar de una demanda estable?

La reducción del grupo de donantes, especialmente en el envejecido Japón, limita la capacidad de recolección incluso cuando persisten las necesidades de apoyo oncológico.

¿Cómo afecta la contratación pública basada en volumen en China a los precios de los equipos?

Se espera que las licitaciones centralizadas a partir de 2026 reduzcan los precios de lista entre un 20% y un 30%, beneficiando a los fabricantes locales y a los hospitales que actualizan sus equipos obsoletos.

Última actualización de la página el: