Tamaño y Participación del Mercado de Tomografía Computarizada (TC) de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

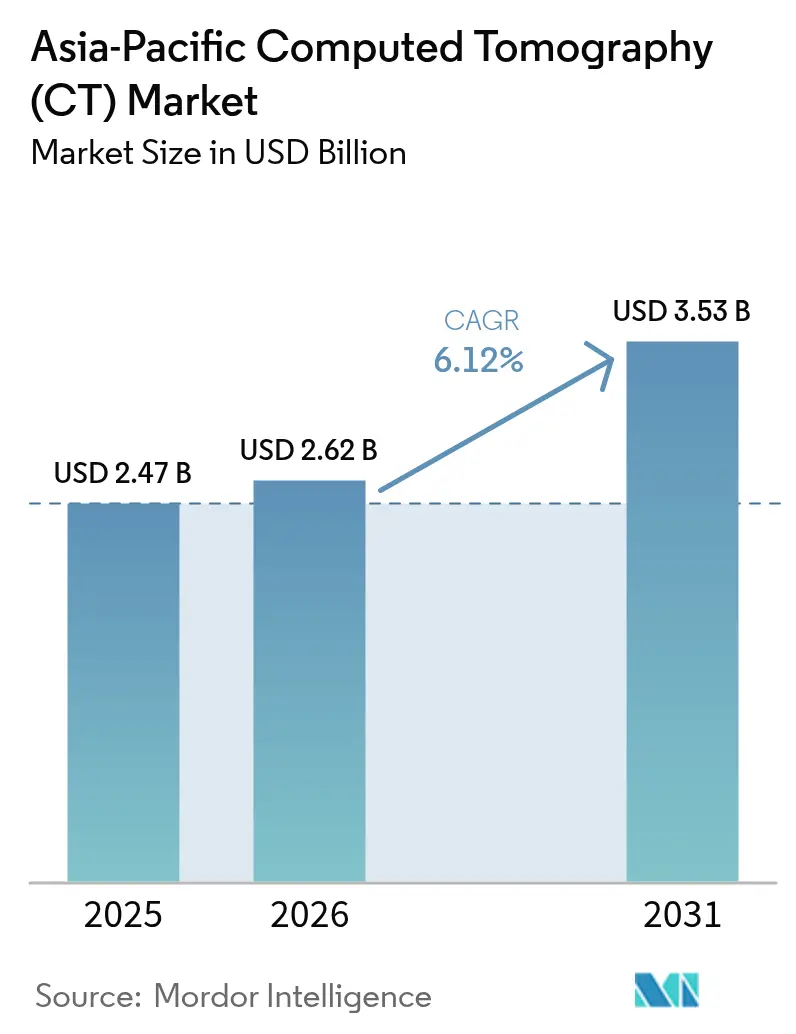

| Tamaño del mercado en el año base (2025) | 2.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tomografía Computarizada (TC) de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de Tomografía Computarizada (TC) de Asia Pacífico en 2026 se estima en USD 2,62 mil millones, creciendo desde el valor de 2025 de USD 2,47 mil millones con proyecciones para 2031 que muestran USD 3,53 mil millones, creciendo a una CAGR del 6,12% durante 2026-2031. La ampliación de la cobertura del seguro médico, una creciente carga de enfermedades crónicas y los incentivos de adquisición en China e India están sosteniendo las instalaciones anuales de sistemas, incluso cuando persisten las presiones de reembolso. Las grandes cadenas de hospitales privados están avanzando más allá de los escáneres rutinarios de 16/32 cortes hacia plataformas de ≥64 cortes, mientras que los gobiernos provinciales en China continúan exigiendo abastecimiento nacional para reforzar la autosuficiencia. Simultáneamente, Japón y Corea del Sur están validando configuraciones de conteo de fotones en centros terciarios, estableciendo un referente tecnológico para los mercados vecinos. El financiamiento de los proveedores —desde el arrendamiento respaldado por fabricantes de equipos originales en China hasta los préstamos no bancarios para equipos médicos en India— sigue siendo el facilitador decisivo para los clientes que carecen de capital inicial pero requieren una expansión rápida de capacidad.

Conclusiones Clave del Informe

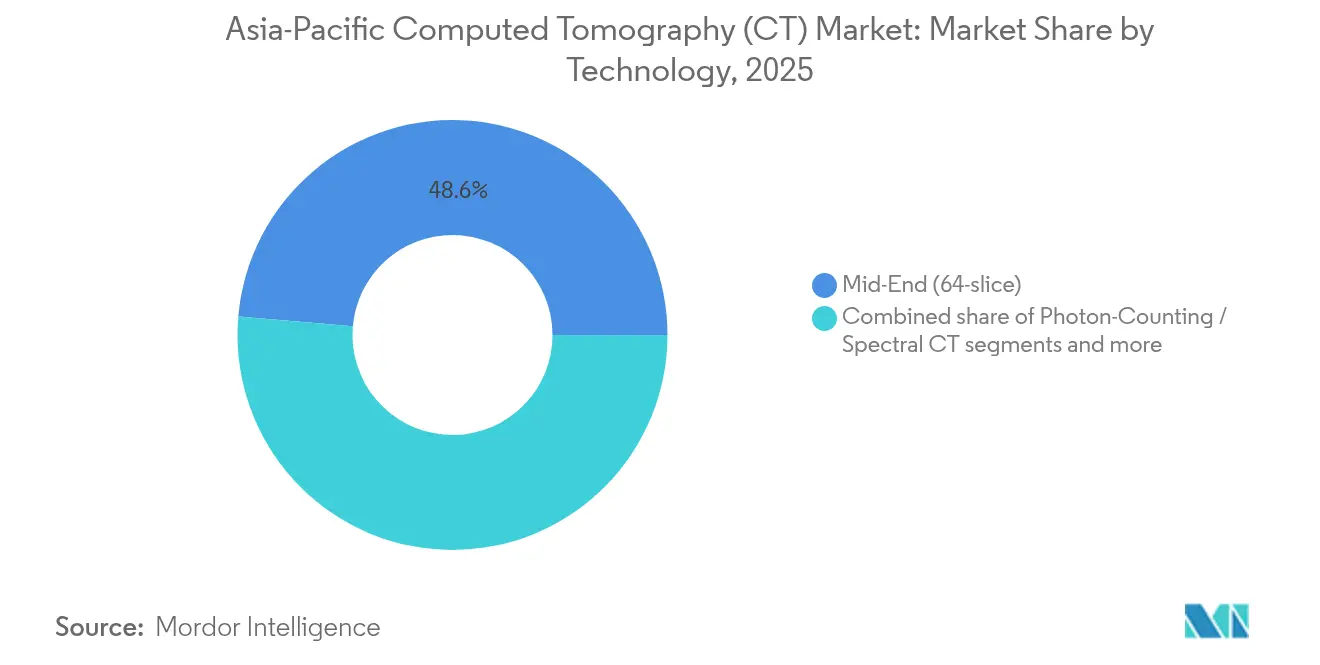

- Por tecnología, los escáneres de 64 cortes lideraron con el 48,62% de la participación del mercado de Tomografía Computarizada (TC) de Asia Pacífico en 2025, mientras que los sistemas de conteo de fotones y otros sistemas espectrales tienen previsto registrar la CAGR más alta del 7,02% hasta 2031.

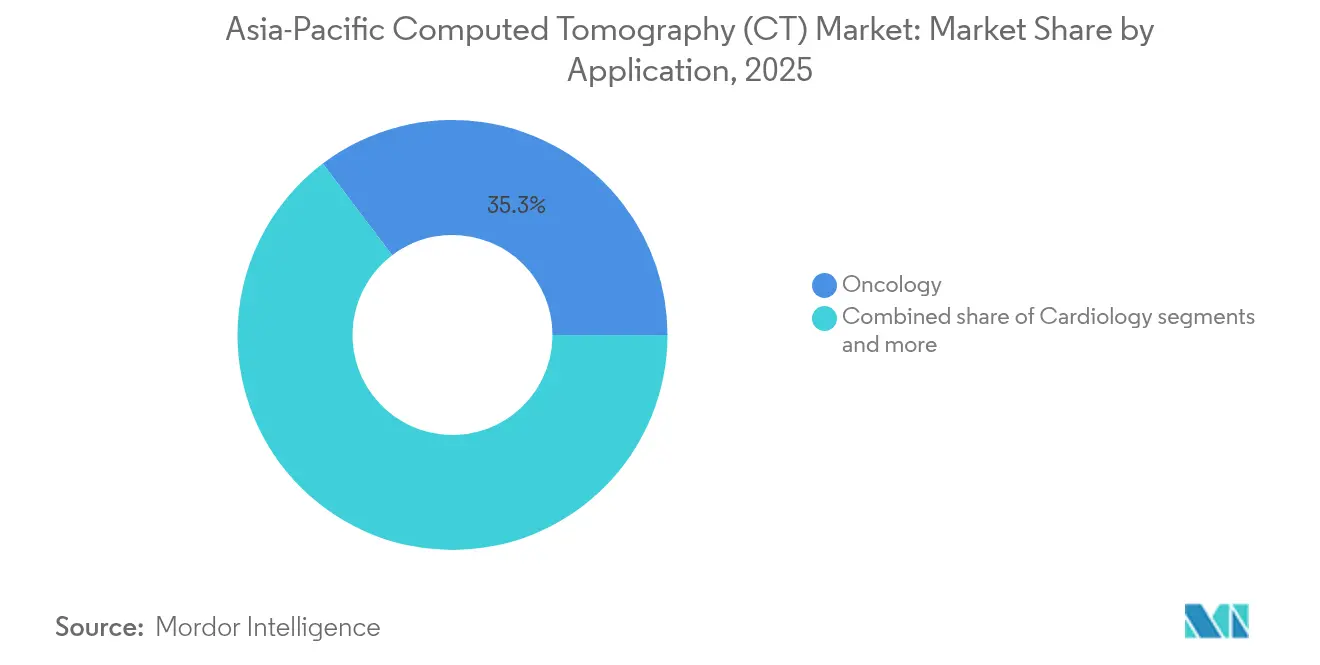

- Por aplicación, la oncología representó una participación del 35,31% del tamaño del mercado de Tomografía Computarizada (TC) de Asia Pacífico en 2025; la cardiología está proyectada para expandirse a una CAGR del 7,28% hasta 2031.

- Por usuario final, los hospitales concentraron el 54,05% del mercado de Tomografía Computarizada (TC) de Asia Pacífico en 2025, mientras que los hospitales privados están proyectados para registrar una CAGR del 7,26% durante el mismo horizonte.

- Por tipo de producto, los sistemas estacionarios controlaron el 76,20% de los ingresos en 2025; los escáneres portátiles están avanzando a una CAGR del 6,84% por una mayor adopción en el punto de atención.

- Por país, China se mantuvo como el mayor contribuyente individual de ingresos en 2025; se espera que India registre el crecimiento más rápido de seis años gracias a subsidios de capital del 20% y menores aranceles de importación sobre componentes clave.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tomografía Computarizada (TC) de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del envejecimiento de la población y la carga de enfermedades crónicas | +1.8% | Global Asia Pacífico, más fuerte en Japón, Corea del Sur, China | Largo plazo (≥ 4 años) |

| Programas gubernamentales de subsidio a equipos de diagnóstico por imagen (China, India) | +1.2% | China, India con efecto secundario en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Ciclo de actualización hospitalaria de 16/32 cortes a ≥64 cortes | +1.0% | China, India, mercados centrales del Sudeste Asiático | Mediano plazo (2-4 años) |

| Aumento en la angiografía por TC cardiaca tras los cambios en las guías clínicas de 2024 | +0.8% | Global Asia Pacífico, adopción temprana en Singapur, Japón | Corto plazo (≤ 2 años) |

| Planes de intercambio de fabricantes de equipos originales que aceleran las instalaciones espectrales/de conteo de fotones | +0.6% | Mercados de Asia Pacífico desarrollados, centros urbanos | Corto plazo (≤ 2 años) |

| Financiamiento de fabricantes de equipos originales nacionales para la expansión en ciudades de menor nivel | +0.5% | Ciudades de nivel 2/3 de China e India, expansión rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Envejecimiento de la Población y la Carga de Enfermedades Crónicas

El aumento de la esperanza de vida en Japón, Corea del Sur y la China urbana está desplazando el perfil de enfermedades hacia trastornos oncológicos, cardiovasculares y neurodegenerativos que dependen de la imagen de sección transversal para el diagnóstico y el seguimiento del tratamiento. Las campañas nacionales de detección precoz del cáncer han ampliado el acceso a la TC en ciudades secundarias, mientras que las complicaciones vasculares relacionadas con la diabetes están aumentando los estudios de angiografía por TC abdominal y periférica en India. Los departamentos de radiología, por tanto, presupuestan escáneres de mayor rendimiento que permiten protocolos multifásicos en una sola apnea y ofrecen reconstrucciones de cortes finos adecuadas para herramientas de apoyo a la decisión basadas en IA. La orientación sobre optimización de dosis de la Autoridad de Protección Radiológica y Nuclear de Australia (ARPANSA) también está influyendo en la estandarización de protocolos en toda la región, reforzando la necesidad de avances en detectores y motores de reconstrucción iterativa que puedan mantener la calidad de imagen al tiempo que reducen la exposición del paciente.

Programas Gubernamentales de Subsidio a Equipos de Diagnóstico por Imagen (China, India)

La directiva de adquisición «Fabricado en China» vincula la elegibilidad en licitaciones públicas a la fabricación local, favoreciendo a los proveedores nacionales que empaquetan escáneres con contratos de servicio plurianuales y capacitación del personal. El esquema de Incentivo Vinculado a la Producción de India ofrece un subsidio de capital del 20% sobre los componentes de escáneres de TC y mantiene un arancel aduanero concesional del 5% sobre los tubos de rayos X hasta marzo de 2025, reduciendo el costo total de importación para los ensambladores. Estas iniciativas comprimen los períodos de recuperación de la inversión para los hospitales e impulsan inversiones de fabricación en clústeres que acortan los plazos de entrega para los clientes exportadores en el Sudeste Asiático.

Ciclo de Actualización Hospitalaria de 16/32 Cortes a ≥64 Cortes

Las instalaciones tempranas están llegando al final de su vida útil, lo que impulsa a los administradores a evaluar las ofertas de intercambio que combinan nuevos escáneres con planes de servicio predecibles. La demanda de reemplazo es más intensa en la China metropolitana y en las ciudades de nivel 1 de India, donde los volúmenes diarios de escaneo superan los 50 pacientes por sistema. Los fabricantes de equipos originales ahora posicionan los modelos de 64 cortes como la «plataforma mínima viable», destacando su disponibilidad para actualizaciones espectrales y aplicaciones de IA. Esta renovación de gama media resulta en precios de venta promedio más altos, aunque deja un inventario de mercado secundario en buen estado que puede ser redistribuido en programas de atención rural.

Aumento en la Angiografía por TC Cardiaca tras los Cambios en las Guías Clínicas de 2024

El consenso de 2024 de la Sociedad de Tomografía Computarizada Cardiovascular transformó la angiografía por TC coronaria de una modalidad cualitativa a una cuantitativa, lo que llevó a los pagadores de seguros en Singapur y Japón a reembolsar el análisis de placa basado en software. La demanda de escáneres se orienta así hacia sistemas capaces de tiempos de rotación inferiores a 0,3 segundos y adquisición de doble energía. Los proveedores también promueven características de modulación de corriente del tubo y matrices de detectores anchos que capturan el corazón completo en un solo latido, algo crítico para los casos de arritmia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de contratos de servicio y reemplazo de tubos de rayos X | -0.9% | Global Asia Pacífico, agudo en mercados sensibles al precio | Largo plazo (≥ 4 años) |

| Reembolso desigual fuera de las ciudades de nivel 1 de Asia Pacífico | -0.7% | China, India, zonas rurales/suburbanas del Sudeste Asiático | Mediano plazo (2-4 años) |

| Propuestas de límite de dosis de radiación de TC en Australia y Japón | -0.4% | Australia, Japón con influencia regional | Mediano plazo (2-4 años) |

| Importaciones de escáneres reacondicionados que erosionan la demanda de nuevos sistemas | -0.6% | Mercados de Asia Pacífico sensibles al precio, economías emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Contratos de Servicio y Reemplazo de Tubos de Rayos X

Las tarifas de servicio anuales oscilan entre USD 42.000 para los sistemas de gama básica y más de USD 100.000 para los modelos de ≥64 cortes, un desembolso que muchos hospitales de tamaño mediano tienen dificultades para recuperar bajo tarifas de pacientes fijas. La falla del tubo sigue siendo el mayor costo no planificado; un conjunto de reemplazo para una plataforma de 64 cortes típicamente tiene un precio de cotización superior a USD 100.000. Algunos hospitales negocian planes de servicio de reparto de riesgos que limitan las penalizaciones por tiempo de inactividad, mientras que otros posponen las actualizaciones por completo, estimulando un canal de escáneres reacondicionados que ofrece ahorros iniciales del 30 al 50%.

Reembolso Desigual fuera de las Ciudades de Nivel 1 de Asia Pacífico

Los programas nacionales de seguro médico en China e India reembolsan los procedimientos de TC a tasas calibradas para hospitales públicos en regiones capitales, dejando a las instalaciones suburbanas y rurales con márgenes demasiado reducidos para justificar equipos de gama alta. En consecuencia, los escáneres más nuevos se concentran en las megalópolis, mientras que los pacientes en zonas periféricas dependen de unidades móviles o del traslado a centros urbanos, lo que retrasa el diagnóstico y limita el crecimiento de ingresos para los fabricantes de equipos originales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Predominio del Segmento Medio, el Impulso Espectral Cobra Fuerza

Los escáneres de gama media de 64 cortes concentraron el 48,62% del mercado de Tomografía Computarizada (TC) de Asia Pacífico en 2025, lo que refleja una amplia compatibilidad con las indicaciones de oncología, traumatología y patología pulmonar. Los hospitales consideran esta clase como la línea base para la compatibilidad futura con flujos de trabajo cardíacos, equilibrando el gasto de capital frente a los umbrales de cobertura del seguro. Se prevé que las plataformas de conteo de fotones y otros sistemas espectrales registren una CAGR del 7,02% hasta 2031, a medida que Japón y Singapur validan una reproducibilidad superior en la puntuación de calcio y reducciones de dosis de hasta el 40%. Los primeros adoptantes aprovechan los créditos de intercambio de los fabricantes de equipos originales para moderar la prima, reutilizando los escáneres salientes en clínicas satélite. En el extremo opuesto, los sistemas de menos de 64 cortes pierden participación cada año porque las licitaciones gubernamentales en China y Malasia ahora estipulan la capacidad de ≥64 cortes como criterio mínimo de elegibilidad. Las configuraciones de alta resolución (≥128 cortes) ocupan un nicho premium en centros pediátricos y cardiovasculares donde los amplios arreglos de detectores acortan los tiempos de apnea y mitigan los artefactos de movimiento; su base instalada se está expandiendo entre 5 y 6 puntos porcentuales anuales en instalaciones terciarias.

La dinámica comercial gira en torno al software de IA integrado que automatiza la sustracción ósea, la cuantificación de nódulos pulmonares y la reducción de artefactos metálicos. Estas características prolongan la vida útil de los escáneres de gama media y facilitan la transición hacia la imagen espectral al ofrecer valor clínico incremental sin actualizaciones inmediatas del detector. Los fabricantes de equipos originales también posicionan bibliotecas de algoritmos basadas en suscripción que transforman el hardware convencional de 64 cortes en sistemas provisionales de doble energía, preservando la fidelidad de la cuenta antes de la conversión completa a conteo de fotones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Oncología Mantiene el Liderazgo mientras la Cardiología Acelera

La oncología mantuvo la mayor participación con el 35,31% en 2025, impulsada por los mandatos de detección precoz del cáncer de pulmón en China y el aumento de las derivaciones híbridas de TC con TEP que requieren TC de contraste complementaria. Los protocolos de estadificación rutinaria, que abarcan el tórax, el abdomen y la pelvis, mantienen altas las tasas de utilización incluso en entornos con recursos limitados. Sin embargo, la cardiología es el segmento de más rápido crecimiento con una CAGR del 7,28%, impulsada por la angiografía por TC avalada por guías clínicas y la ampliación del reembolso para los paquetes de puntuación de calcio. Los hospitales ahora buscan escáneres capaces de cobertura del corazón completo en un solo latido, sincronización ECG integrada y cuantificación de estenosis impulsada por IA. Estos requisitos técnicos reducen las opciones de proveedores y elevan el tamaño promedio de los contratos, aumentando la contribución general de ingresos de la imagen cardiaca a pesar de su menor volumen de casos. La neurología se beneficia de las instalaciones de TC portátil en unidades móviles de atención al ictus, alineándose con iniciativas regionales de atención prehospitalaria que priorizan tiempos rápidos desde la llegada hasta la administración del tratamiento. La imagen musculoesquelética mantiene una demanda estable en clínicas de medicina deportiva en Australia y Corea del Sur, aprovechando protocolos de baja dosis que protegen a las cohortes pediátricas y de atletas.

La creciente subespecialización impulsa a los hospitales a negociar paquetes de múltiples escáneres que asignan las cargas de trabajo de oncología a salas de 64 cortes mientras reservan suites espectrales o de conteo de fotones para estudios coronarios y de perfusión. Esta optimización de la combinación de casos maximiza el rendimiento del escáner y acelera el retorno de la inversión. Los ecosistemas de software segmentan aún más las aplicaciones; por ejemplo, los módulos de seguimiento de nódulos pulmonares basados en IA aseguran flujos de ingresos de oncología, mientras que las suites de cuantificación de placa capturan flujos de trabajo de cardiología, fomentando la fidelización a la marca.

Por Usuario Final: Los Hospitales Retienen la Mayoría, las Cadenas Privadas Superan las Instalaciones Públicas

Los hospitales concentraron el 54,05% del mercado de Tomografía Computarizada (TC) de Asia Pacífico en 2025, y sus comités de adquisiciones favorecen cada vez más los servicios de equipamiento gestionado a largo plazo frente a las compras directas de capital para estabilizar los costos de mantenimiento. Se proyecta que los grupos de hospitales privados se expandan a una CAGR del 7,26% a medida que los inversores apuntan al turismo médico de pago directo en Tailandia, Malasia e India. Estos operadores con fines de lucro se diferencian a través de suites de imagen premium que abarcan TC de conteo de fotones, resonancia magnética de 3 Tesla y quirófanos híbridos, elevando así los ingresos promedio por cama ocupada. Los centros de diagnóstico por imagen compiten en conveniencia para el paciente y tiempo de respuesta, desplegando escáneres de gama media en centros comerciales y centros de transporte para capturar el tráfico ambulatorio. Los centros de cirugía ambulatoria añaden selectivamente escáneres de 32 cortes para la orientación intraoperatoria durante procedimientos ortopédicos y de columna, aunque los volúmenes siguen siendo modestos en comparación con la demanda hospitalaria.

Los cambios en la combinación de pagadores estimulan modelos de adquisición divergentes: las instalaciones públicas dependen de préstamos multilaterales o financiamiento de donantes —como el proyecto SIHREN del Banco Islámico de Desarrollo por EUR 803 millones— para adquirir unidades estacionarias en volumen, mientras que las cadenas privadas utilizan estructuras de arrendamiento operativo para renovar los escáneres cada cinco a siete años. Esta heterogeneidad permite estrategias de segmentación por parte de los fabricantes de equipos originales que agrupan niveles de servicio, formación y licencias de IA según el tipo de instalación, extrayendo un mayor valor de por vida de los clientes privados mientras mantienen compromisos de volumen con el sector público.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Plataformas Estacionarias Dominan, el Crecimiento Portátil Sigue Siendo un Nicho pero Persistente

Los sistemas estacionarios retuvieron el 76,20% de los ingresos en 2025 gracias a su superior apertura de gantri, generadores de alta potencia y opciones multienergía esenciales para estudios integrales de oncología y cardiología. Los hospitales asignan salas dedicadas con blindaje de plomo e infraestructura de climatización, reforzando la ventaja de la base instalada de los escáneres fijos. Las unidades de TC portátil, aunque partiendo de una base más pequeña, están creciendo a una CAGR del 6,84% a medida que las ambulancias de ictus, las salas de cuidados intensivos y los centros de trauma de campo de batalla requieren imagen en el punto de atención. Estos escáneres cuentan con 16 a 32 cortes, gantris ligeros de fibra de carbono y fuentes de alimentación a batería o generador que permiten el despliegue sin reforzar los suelos. La precisión y la calidad de imagen han mejorado suficientemente para los exámenes de triaje y seguimiento, pero las unidades portátiles siguen siendo complementarias y no sustitutivas.

Los fabricantes ahora comercializan contratos de servicio modulares que rotan los gantris portátiles entre ubicaciones, optimizando la utilización y minimizando el tiempo de inactividad. En China, los hospitales a nivel de condado emplean autobuses de TC móviles equipados con escáneres de 64 cortes para ofrecer detección precoz del cáncer de pulmón a aldeas remotas, financiados por presupuestos provinciales de salud pública. Mientras tanto, el Servicio de Médicos Voladores de Australia está pilotando pods de TC desmontables capaces de transporte aéreo, ampliando el alcance geográfico de la imagen de trauma. Aunque es poco probable que los sistemas portátiles desplacen a las salas estacionarias en los centros de alto volumen, su valor estratégico en las redes de teleradiología y los marcos de respuesta a desastres sustenta una demanda estable.

Análisis Geográfico

China preservó su posición de liderazgo en el mercado de Tomografía Computarizada (TC) de Asia Pacífico durante 2024 a través de políticas de adquisición nacionales que favorecen los sistemas fabricados localmente. United Imaging y otros proveedores de origen nacional aseguraron contratos de suministro plurianuales con alianzas de hospitales provinciales, beneficiándose de plazos de entrega más cortos y paquetes de financiamiento integrado. Los hospitales terciarios urbanos en Pekín, Shanghái y Guangzhou aceleraron los reemplazos hacia configuraciones de ≥128 cortes y conteo de fotones, mientras que los hospitales de condado favorecieron modelos de 64 cortes optimizados en costos con cinco años de servicio incluido. Simultáneamente, el arrendamiento respaldado por fabricantes de equipos originales por valor de 31 millones de RMB ayudó a centros ortopédicos privados en provincias del norte, subrayando el financiamiento como un factor clave de adopción.

India está emergiendo como el mercado de más rápida expansión tras su subsidio de capital del 20% sobre los componentes de escáneres de TC y los aranceles de importación concesionales sobre los tubos de rayos X. Los ensambladores nacionales aprovechan estos incentivos para suministrar sistemas de 64 cortes a precios entre un 15 y un 20% por debajo de los equivalentes importados, haciendo que la imagen avanzada sea más accesible en las ciudades de nivel 2. El aumento de las enfermedades ligadas al estilo de vida impulsa los volúmenes de escaneo, mientras que la creciente penetración del seguro privado eleva la disposición de los pacientes a pagar por protocolos de menor dosis y optimizados para cardiología. Los modelos de asociación público-privada en varios estados externalizan los servicios de radiología a operadores privados, garantizando volúmenes mínimos de escaneo y asegurando flujos de caja predecibles que hacen viable el financiamiento de equipos.

Japón y Corea del Sur siguen siendo adoptantes tempranos de tecnología premium dado sus estrictos estándares de calidad y esquemas de reembolso maduros. La TC de conteo de fotones ha completado más de 1.800 casos clínicos en un único hospital de Singapur, catalizando el interés en otros mercados desarrollados de Asia Pacífico. Las propuestas de límite de dosis de Australia procedentes de la ARPANSA están configurando los criterios de especificación, empujando a los hospitales hacia escáneres con seguimiento en tiempo real de la dosis en órganos. Las economías más pequeñas del Sudeste Asiático están importando sistemas reacondicionados de 64 cortes para hospitales provinciales mientras reservan las nuevas adquisiciones para los centros nacionales de referencia, ilustrando un patrón de difusión tecnológica de dos niveles que continúa ampliando el crecimiento global de unidades en la región.

Panorama Competitivo

La competitividad del mercado se centra en la innovación en detectores, la IA integrada y los modelos de propiedad flexibles más que en los precios de lista. Siemens Healthineers lidera la carrera del conteo de fotones tras obtener la autorización de la FDA para los sistemas de TC de conteo de fotones de doble fuente NAEOTOM Alpha.Pro y de fuente única Alpha.Prime, ampliando su cartera espectral. Canon Medical y GE HealthCare están acelerando sus propias hojas de ruta de conteo de fotones, mientras que Philips comercializa la reconstrucción de aprendizaje profundo en las arquitecturas de detectores existentes para protegerse ante las transiciones tecnológicas. Campeones locales como United Imaging capitalizan las reglas de abastecimiento gubernamental para ganar cuota y han comenzado a exportar escáneres de 128 cortes al Sudeste Asiático, desafiando a los titulares con ofertas comparables en características pero a precios más bajos.

El financiamiento es ahora un campo de batalla principal. Los brazos de arrendamiento de los fabricantes de equipos originales estructuran arrendamientos operativos de siete años con pagos escalonados adaptados a los volúmenes proyectados de pacientes, reduciendo los requisitos de efectivo iniciales. En India, las empresas financieras no bancarias prestan hasta INR 8 millones para adquisiciones de TC con desembolso en 48 horas, acortando los ciclos de adquisición. La diferenciación en el servicio agudiza aún más la competencia: Philips promueve reacondicionamientos de economía circular que garantizan la disponibilidad de piezas, mientras que GE HealthCare integra análisis de mantenimiento predictivo para reducir el tiempo de inactividad no planificado hasta en un 25%. Estas propuestas de servicio crean costos de cambio que rivalizan con los descuentos iniciales.

El cumplimiento normativo y el ensamblaje local se han convertido en requisitos de entrada más que en ventajas estratégicas. Todos los principales proveedores ahora operan instalaciones con certificación ISO en China o India, integran características de ciberseguridad para cumplir con los estándares de datos personales de Japón y mantienen centros de formación regionales. En consecuencia, el liderazgo sostenido dependerá del éxito en la comercialización del conteo de fotones, la orquestación de flujos de trabajo impulsada por IA y las asociaciones de ecosistemas que armonicen la imagen con los datos longitudinales del paciente en las plataformas emergentes de salud digital.

Líderes de la Industria de Tomografía Computarizada (TC) de Asia Pacífico

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

Hitachi Healthcare Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

_Market.webp)

Desarrollos Recientes de la Industria

- Marzo de 2025: Siemens Healthineers obtuvo la autorización de la FDA para los sistemas de TC de conteo de fotones de doble fuente NAEOTOM Alpha.Pro y de fuente única Alpha.Prime, ampliando su cartera espectral.

- Febrero de 2024: Philips presentó la CT 5300, con reconstrucción de aprendizaje profundo Precise Image que reduce la dosis hasta en un 80%.

Alcance del Informe del Mercado de Tomografía Computarizada (TC) de Asia Pacífico

Según el alcance del informe, la tomografía computarizada (TC) es un proceso de imagen que emplea equipos especiales de rayos X para generar una secuencia de imágenes detalladas, o escaneos, de áreas dentro del cuerpo. También denominada tomografía axial computarizada (TAC), se utiliza principalmente en el diagnóstico del cáncer.

El Mercado de Tomografía Computarizada (TC) de Asia Pacífico está segmentado por Tipo (Cortes Bajos, Cortes Medios y Cortes Altos), Aplicación (Oncología, Neurología, Cardiovascular, Musculoesquelético y Otras Aplicaciones), Usuario Final (Hospitales, Centros de Diagnóstico y Otros Usuarios Finales) y Geografía (China, Japón, India, Australia, Corea del Sur y Resto de Asia Pacífico). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Bajo (< 64) |

| Medio (64) |

| Alto (≥128) |

| TC de Haz Cónico |

| Oncología |

| Cardiología |

| Neurología |

| Musculoesquelético |

| Otros |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Centros de Cirugía Ambulatoria |

| Otros |

| TC Estacionaria |

| TC Portátil |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Resto de Asia Pacífico |

| Por Tecnología (Número de Cortes) – Valor | Bajo (< 64) |

| Medio (64) | |

| Alto (≥128) | |

| TC de Haz Cónico | |

| Por Aplicación – Valor | Oncología |

| Cardiología | |

| Neurología | |

| Musculoesquelético | |

| Otros | |

| Por Usuario Final – Valor | Hospitales |

| Centros de Diagnóstico por Imagen | |

| Centros de Cirugía Ambulatoria | |

| Otros | |

| Por Tipo de Producto – Valor | TC Estacionaria |

| TC Portátil | |

| Por País – Valor | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Tomografía Computarizada (TC) de Asia Pacífico en 2026?

Alcanzó USD 2,62 mil millones en 2026 y se prevé que llegue a USD 3,53 mil millones en 2031.

¿Qué segmento tecnológico lidera los envíos de unidades?

Los escáneres de 64 cortes concentran casi la mitad de los envíos actuales, equilibrando el costo con la capacidad de uso múltiple.

¿Qué impulsa el crecimiento más rápido dentro de las aplicaciones?

La angiografía por TC cardiaca se está expandiendo con mayor rapidez tras las revisiones de las guías clínicas de 2024 que estandarizaron la evaluación cuantitativa de la placa.

¿Por qué los hospitales privados superan a las instalaciones públicas en nuevas adquisiciones?

Las cadenas privadas aprovechan mayores volúmenes de pago directo y arrendamientos flexibles para renovar sus flotas cada cinco a siete años, captando la demanda de imagen premium.

¿Cómo influyen los gobiernos en la adquisición?

China exige fabricación local en las licitaciones públicas, mientras que India ofrece un subsidio de capital del 20% y menores aranceles aduaneros sobre los componentes clave, reduciendo ambos los costos de adquisición.

¿Cuál es la perspectiva para los sistemas de TC portátil?

Los escáneres portátiles representan hoy una pequeña participación, pero están avanzando a un ritmo anual del 6,84% a medida que los modelos de despliegue en ambulancias de ictus y unidades de cuidados intensivos demuestran su utilidad clínica.

Última actualización de la página el: