Tamaño y Participación del Mercado de Impermeabilización ASEAN

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

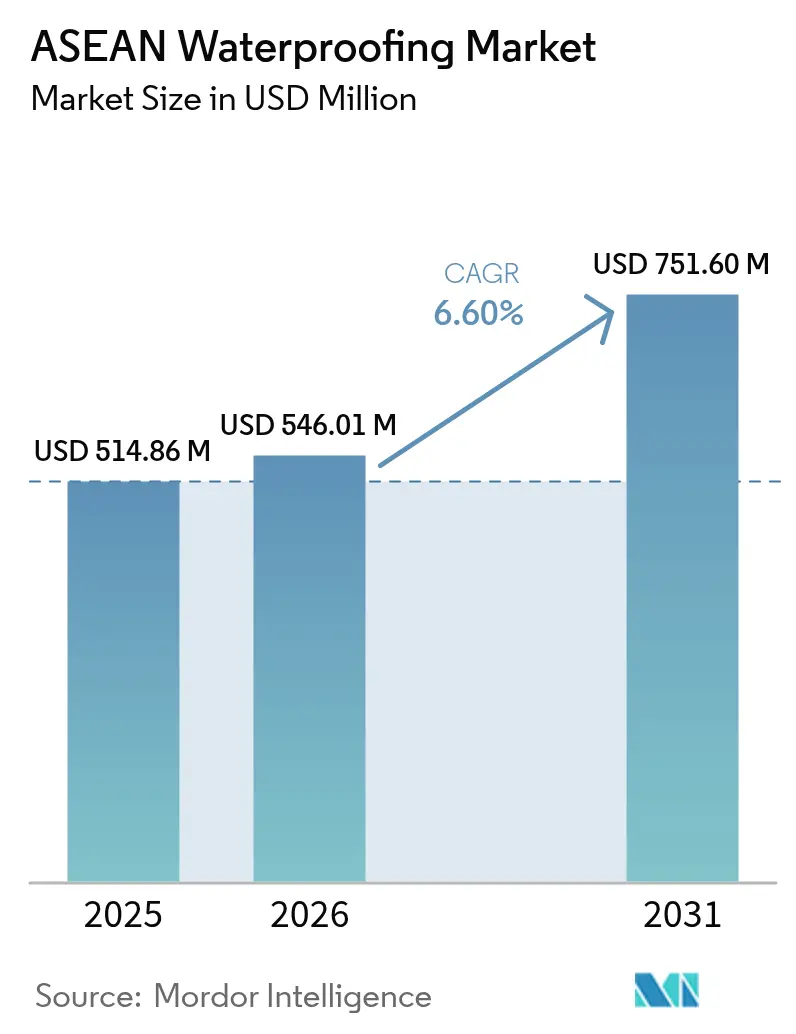

| Tamaño del mercado en el año base (2025) | 514.86 Millones de dólares |

| Tamaño del Mercado (2026) | 546.01 Millones de dólares |

| Tamaño del Mercado (2031) | 751.60 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impermeabilización ASEAN por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Impermeabilización ASEAN se expanda desde USD 514,86 millones en 2025 y USD 546,01 millones en 2026 hasta USD 751,60 millones en 2031, registrando una CAGR del 6,60% entre 2026 y 2031. Los presupuestos de infraestructura récord, el endurecimiento de los códigos de construcción ecológica y un acceso más amplio a corredores de aranceles preferenciales están impulsando el impulso en la industria. Estos corredores reducen los costos de desembarque para membranas de alto rendimiento. Los gobiernos están incorporando ahora cláusulas de costo del ciclo de vida en las licitaciones. Este cambio está desplazando la demanda de los revestimientos cementosos de corta duración hacia las membranas poliméricas, que cuentan con garantías de 15 años. Los promotores inmobiliarios en Yakarta, Manila y Kuala Lumpur optan cada vez más por sistemas bajo rasante y en azoteas. Estos sistemas están diseñados para resistir la presión hidrostática y la penetración de raíces. Mientras tanto, en Singapur, los estándares de Energía Ultra Baja incentivan conjuntos que minimizan los puentes térmicos. Como resultado, el panorama de políticas y financiamiento convierte la durabilidad en una clase de activo bancable, lo que lleva a los proveedores a validar el rendimiento de envejecimiento tropical a través de laboratorios acreditados y seguimiento digital de lotes.

Conclusiones Clave del Informe

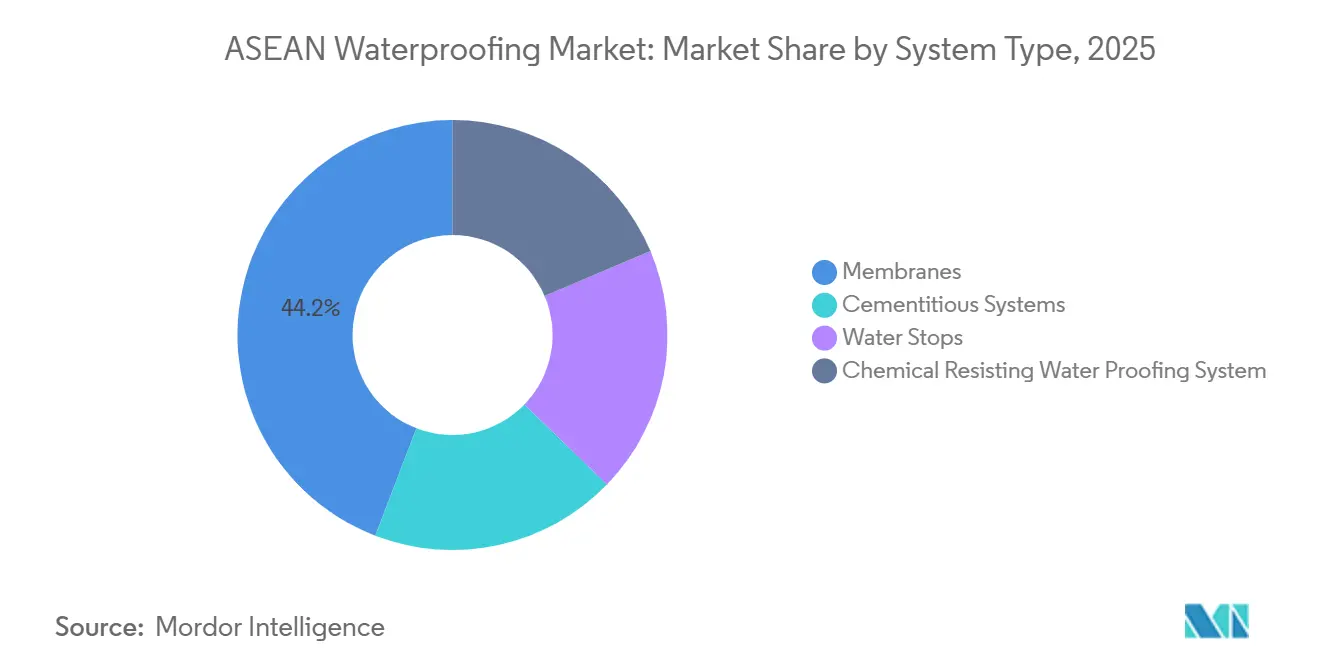

- Por tipo de sistema, las membranas representaron el 44,15% de la participación del Mercado de Impermeabilización ASEAN en 2025, y se proyecta que el segmento se expanda a una CAGR del 7,09% en el período de pronóstico 2026-2031.

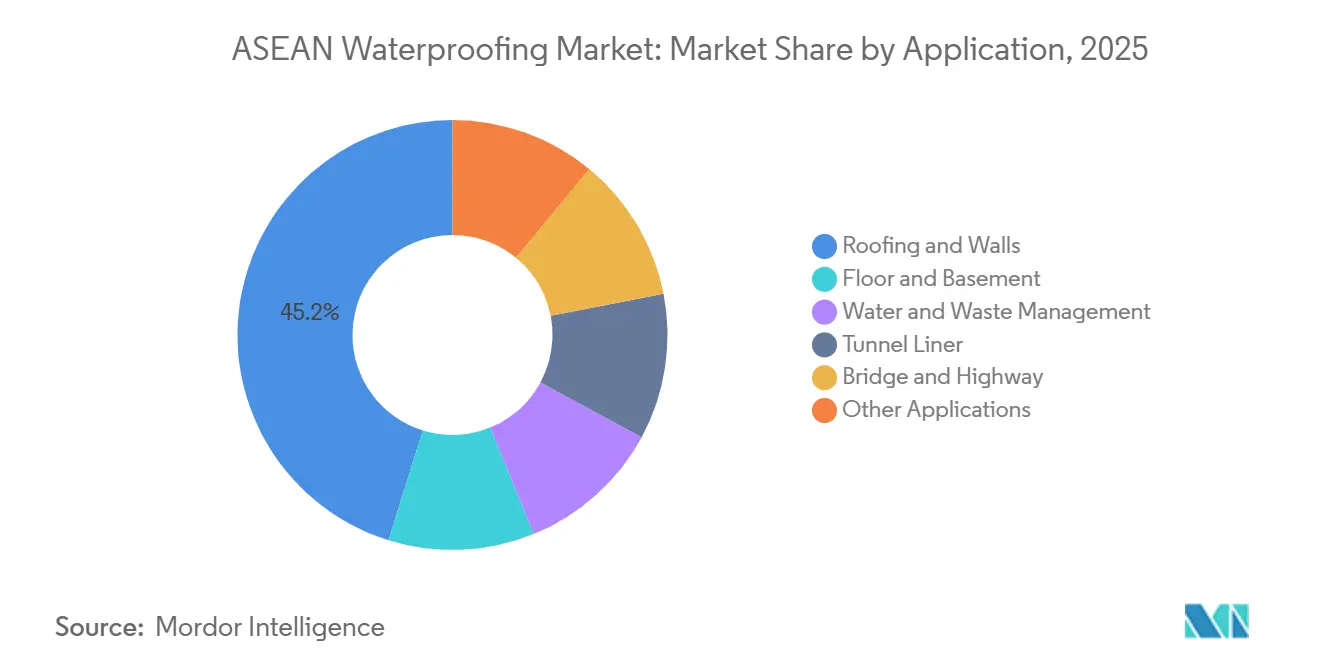

- Por aplicación, techos y paredes representaron el 45,18% del tamaño del Mercado de Impermeabilización ASEAN en 2025, avanzando a una CAGR del 7,35% en el período de pronóstico 2026-2031.

- Por geografía, Indonesia lideró con una participación de ingresos del 31,46% en 2025, mientras que Singapur está previsto que registre la CAGR más rápida del 7,19% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Impermeabilización ASEAN

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto gubernamental en infraestructura | +1.8% | Indonesia, Vietnam, Tailandia (núcleo); Filipinas, Malasia | Mediano plazo (2-4 años) |

| Auge de la vivienda residencial en el ASEAN urbano | +1.5% | Indonesia (Yakarta, Surabaya), Filipinas (Metro Manila), Malasia (Valle de Klang) | Corto plazo (≤ 2 años) |

| Desafíos de humedad por el clima tropical | +1.2% | ASEAN global (cinturón monzónico), elevado en ciudades costeras | Largo plazo (≥ 4 años) |

| Iniciativas de techos verdes en megaciudades | +0.9% | Singapur, Yakarta, Bangkok, Kuala Lumpur | Mediano plazo (2-4 años) |

| Menores aranceles de importación a través de los TLC de la ASEAN | +0.6% | Corredores comerciales intra-ASEAN (Vietnam-Tailandia, Indonesia-Malasia) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Gubernamental en Infraestructura

Los presupuestos públicos están alcanzando niveles sin precedentes. Para 2025, Vietnam habrá aprobado más de 560 proyectos, con una parte significativa financiada por consorcios privados. Tailandia también ha aprobado numerosos proyectos de control de inundaciones y autopistas. La nueva ciudad capital de Nusantara en Indonesia, respaldada por un importante paquete financiero, especifica membranas modificadas con polímeros para sus cimientos en suelo de turba. Cada licitación incluye una cláusula de garantía de al menos diez años y excluye explícitamente las láminas de baja especificación. Las empresas multinacionales con certificaciones ISO 9001 e informes de pruebas de envejecimiento tropical han captado una parte significativa del volumen del sector público. Esta constante afluencia de capital ha anclado la demanda, incluso cuando los ciclos residenciales se han suavizado.

Auge de la Vivienda Residencial en el ASEAN Urbano

Con el objetivo de abordar un importante déficit habitacional, Indonesia se ha fijado la ambiciosa meta de completar varios millones de unidades de vivienda entre 2025 y 2029. A principios de 2025, Malasia experimentó un aumento en el inicio de obras de vivienda. A mediados de 2025, Metro Manila reportó un incremento en los permisos residenciales emitidos. Los bancos están exigiendo ahora garantías contra la infiltración de agua para hipotecas de edificios de gran altura. Este requisito está impulsando a los promotores a pasar de los revestimientos mezclados en obra a las membranas fabricadas en fábrica, que ofrecen números de lote trazables. Los edificios de gran altura en zonas urbanas, equipados con aparcamientos en planta baja y servicios en azotea, presentan zonas húmedas persistentes, lo que exige especificaciones técnicas más elevadas. Como resultado, el auge de la vivienda ha ampliado el mercado de sistemas premium y ha acelerado la mejora de las competencias de los contratistas.

Desafíos de Humedad por el Clima Tropical

Las precipitaciones anuales de entre 2.000 mm y 4.000 mm ejercen presión hidrostática que supera los límites de tracción de las capas básicas de cemento en un plazo de siete años. A la luz de esto, el organismo regulador de Singapur constató que una parte notable de las reclamaciones por defectos en 2025 se debía a la infiltración de agua. Este hallazgo impulsó la aplicación de pruebas obligatorias de zonas húmedas para edificios de más de 15 plantas. Al mismo tiempo, las regiones costeras de Indonesia se enfrentan a desafíos derivados del ascenso capilar salino, que amenaza las cadenas poliméricas. Sin embargo, este problema puede abordarse añadiendo estabilizadores UV y de niebla salina. En un movimiento táctico, la adquisición de Elmich por parte de Sika en 2025 permitió a la empresa fusionar las capas de drenaje y barrera de raíces en referencias unificadas. Este avance reduce notablemente el riesgo de perforación asociado a los techos verdes. En consecuencia, se observa un marcado aumento de la demanda de láminas de TPO y EPDM, reconocidas por su alta retención de elongación incluso después de una década en climas tropicales. Esta tensión provocada por la humedad no solo perfecciona las mezclas de productos, sino que también acelera los ciclos de sustitución, aumentando la densidad de valor en el mercado de impermeabilización de Asia-Pacífico durante el período de pronóstico 2026-2031.

Iniciativas de Techos Verdes en Megaciudades

Para 2025, la iniciativa Green Mark 2021 de Singapur incentivó los proyectos con un importante porcentaje de cubierta verde otorgándoles superficie de suelo adicional, lo que llevó a la instalación de numerosos techos verdes. A partir de 2024, Yakarta exigió que las torres comerciales de más de 10.000 m² incorporen cubiertas vegetadas. Este requisito ha transformado los diseños de membranas, ya que la incorporación de jardineras genera cargas puntuales y requiere riego regular. Para reducir la escorrentía de aguas pluviales, Bangkok ha estado subvencionando los gastos de techos verdes en las zonas dentro de la zona de inundación del Chao Phraya. Si bien las tres ciudades han adoptado una norma que exige resistencia a la penetración de raíces según ASTM D5514, han excluido notablemente los fieltros asfálticos de este requisito. Como resultado, los proveedores que combinan impermeabilización con compuestos de drenaje están aprovechando la oportunidad, obteniendo precios premium y gestionando eficientemente los procesos acelerados de obtención de permisos de construcción.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -0.8% | ASEAN global (cadenas de suministro de polímeros y betún) | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada en impermeabilización | -0.6% | Indonesia, Filipinas, Myanmar (aguda); Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Afluencia de membranas falsificadas/de baja especificación | -0.5% | Indonesia, Filipinas, Vietnam (segmentos residenciales sensibles al precio) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

A finales de 2024, las interrupciones en refinerías de Oriente Medio provocaron una caída en el suministro mundial de asfalto. Esta escasez causó un aumento en los precios del material base de estireno-butadieno-estireno en el cuarto trimestre. Como resultado, los extrusores de la región ASEAN experimentaron una contracción en los márgenes brutos, lo que llevó a paradas de producción en varias plantas indonesias durante semanas. El informe de BASF de 2024 destacó persistentes dificultades en las materias primas,

lo que contribuyó a una caída en las ventas de productos químicos para la construcción en Asia-Pacífico. Mientras que las multinacionales con sus propios activos poliméricos sortearon estos desafíos, los independientes regionales sin cobertura de cobertura de riesgos perdieron cuota de mercado. Estas fluctuaciones de precios han llevado a las empresas a dudar a la hora de comprometerse con ofertas a precio fijo, alargando los ciclos de adjudicación de proyectos y ralentizando la tasa de crecimiento del Mercado de Impermeabilización ASEAN.

Escasez de Mano de Obra Cualificada en Impermeabilización

Para 2025, solo una pequeña proporción de los trabajadores de la construcción en Indonesia contaba con certificados formales de impermeabilización. En Filipinas, la agencia de competencias certificó únicamente a un número limitado de solicitantes en 2025, lo que representa un segmento menor de la fuerza laboral activa[1]Autoridad de Educación Técnica y Desarrollo de Competencias, "Estadísticas de Certificación 2024," tesda.gov.ph. Myanmar sigue careciendo de un plan de estudios estandarizado. La deficiente soldadura de juntas ha incrementado significativamente las tasas de retrabajo, lo que ha llevado a algunos promotores a volver a los sistemas cementosos, a pesar de sus mayores costos de ciclo de vida. Sika ofrece formación gratuita para aplicadores en sus numerosos puntos de venta en Indonesia; sin embargo, la capacidad de formación sigue siendo inferior a la creciente demanda. En consecuencia, esta escasez de mano de obra ha dificultado la adopción de soluciones premium y ha reducido ligeramente el crecimiento previsto para el período 2026-2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Las Membranas Capturan el Gasto Impulsado por la Durabilidad

En 2025, las membranas captaron el 44,15% de la participación del Mercado de Impermeabilización ASEAN, con proyecciones que indican un crecimiento a una CAGR del 7,09% durante el período de pronóstico 2026-2031. Esta tasa de crecimiento supera a todos los competidores, principalmente porque las láminas poliméricas y los líquidos aplicados por pulverización cuentan ahora con garantías tropicales independientes de 15 años. Estas garantías cumplen los umbrales que los prestamistas exigen para las asociaciones público-privadas de autopistas de peaje. Los revestimientos cementosos siguen sirviendo a la vivienda de mediana altura sensible al costo; sin embargo, están perdiendo cuota de mercado a medida que los bancos adoptan la suscripción basada en el costo del ciclo de vida. Los sellos de agua mantienen un papel de nicho en las juntas de túneles, y aunque los revestimientos resistentes a productos químicos son esenciales para los tanques industriales, no contribuyen significativamente al crecimiento.

En Singapur, Arkema ha introducido una nueva línea de PA11, que ofrece membranas líquidas de base biológica que pueden curarse por pulverización en 48 horas[2]Arkema, "Lanzamiento de Planta PA11," arkema.com. Esta innovación elimina las juntas y reduce los requisitos de mano de obra. El mercado está experimentando una consolidación, como lo demuestra la adquisición de Gulf Seal por parte de Sika en 2025, tras un aumento significativo de la producción derivado de la expansión de una planta en Bekasi. Los programas de formación rápida están incorporando la experiencia en aplicación directamente en el punto de venta, desplazando el foco competitivo de la variedad de productos hacia la velocidad.

Por Aplicación: Techos y Paredes Dominan los Presupuestos de Construcción Ecológica

En 2025, techos y paredes representaron el 45,18% del Mercado de Impermeabilización ASEAN, con proyecciones que indican una CAGR del 7,35% durante el período de pronóstico 2026-2031. Singapur incentivó las cubiertas vegetadas, ofreciendo superficie de suelo adicional para aquellas que cubrieran al menos la mitad de la cubierta. Al mismo tiempo, Yakarta exigió techos verdes en torres de más de 10.000 m². Estas iniciativas llevaron a un aumento en la adopción de membranas resistentes a las raíces en 2025. Le siguen de cerca las losas de sótano y los aparcamientos en planta baja, especialmente después de que las aseguradoras aumentaran las primas en edificios sin protección certificada de zonas húmedas.

Si bien los revestimientos de túneles para la autopista de peaje Trans-Sumatra de Indonesia y el ferrocarril de alta velocidad de Vietnam impulsaron el crecimiento, generaron picos de demanda esporádicos en lugar de una demanda constante. Las mejoras en la infraestructura de agua y residuos en las regiones periurbanas de Vietnam y Filipinas han ampliado el mercado de membranas resistentes a productos químicos. Este cambio se atribuye en gran medida a los sistemas premium que, a pesar de su mayor precio en comparación con el fieltro asfáltico, ofrecen el doble de vida útil, destacando su propuesta de valor.

Análisis Geográfico

En 2025, Indonesia ostentó una participación dominante del 31,46% en el Mercado de Impermeabilización ASEAN. A finales de 2024, el sector de la construcción era un contribuyente significativo al PIB, con el gobierno apuntando a millones de viviendas completadas anualmente hasta 2029. Grandes proyectos, incluida la nueva capital Nusantara y la autopista de peaje Trans-Sumatra, impulsaron la demanda de láminas para revestimiento de túneles. Sin embargo, una brecha de competencias en la fuerza laboral dificultó la adopción de sistemas avanzados. Si bien la expansión de Sika en puntos de venta facilitó el acceso a los instaladores, solo una pequeña fracción de la fuerza laboral contaba con certificaciones, lo que generó preocupaciones de calidad que podrían frenar el crecimiento.

Singapur, partiendo de una base modesta, está registrando la tasa de crecimiento anual compuesto (CAGR) más rápida, proyectada en un 7,19% durante el período de pronóstico 2026-2031. Este repunte se debe en gran medida al código de Energía Ultra Baja, que penaliza los puentes térmicos y exige pruebas de zonas húmedas por terceros para los rascacielos. Los elevados costos laborales, que superan la media de la ASEAN, han impulsado los valores de las transacciones por encima de los de sus pares regionales. Tras la adquisición de Elmich por parte de Sika, la empresa está en condiciones de ofrecer soluciones integradas, especialmente paquetes de techos verdes que no solo reducen el tiempo de instalación a dos días, sino que también se alinean con procesos de aprobación más ágiles.

Tailandia, Vietnam, Filipinas, Malasia y Myanmar comparten el resto del mercado. El plan de desarrollo de Tailandia hace hincapié en el control de inundaciones y las autopistas elevadas. Sin embargo, con el inicio de obras residenciales cayendo a mínimos históricos a finales de 2025, el mercado experimentó una desaceleración cíclica. Tras completar un número considerable de unidades sociales en 2025, Vietnam tiene ahora la vista puesta en un ferrocarril de alta velocidad centrado en túneles, lo que prepara el terreno para los revestimientos de betún modificado con polímeros. Filipinas emitió un volumen considerable de permisos de construcción a mediados de 2025, pero los obstáculos de financiación retrasaron la transición a proyectos completados. A principios de 2025, Malasia experimentó un auge en el valor de la construcción, impulsado por la zonificación orientada al transporte en Kuala Lumpur. Por otro lado, el escenario de Myanmar es mixto: si bien la fase de reconstrucción posterior a la crisis abrió oportunidades para infraestructuras en terrenos sin desarrollar, la ausencia de certificación de competencias frenó la adopción de membranas premium.

Panorama Competitivo

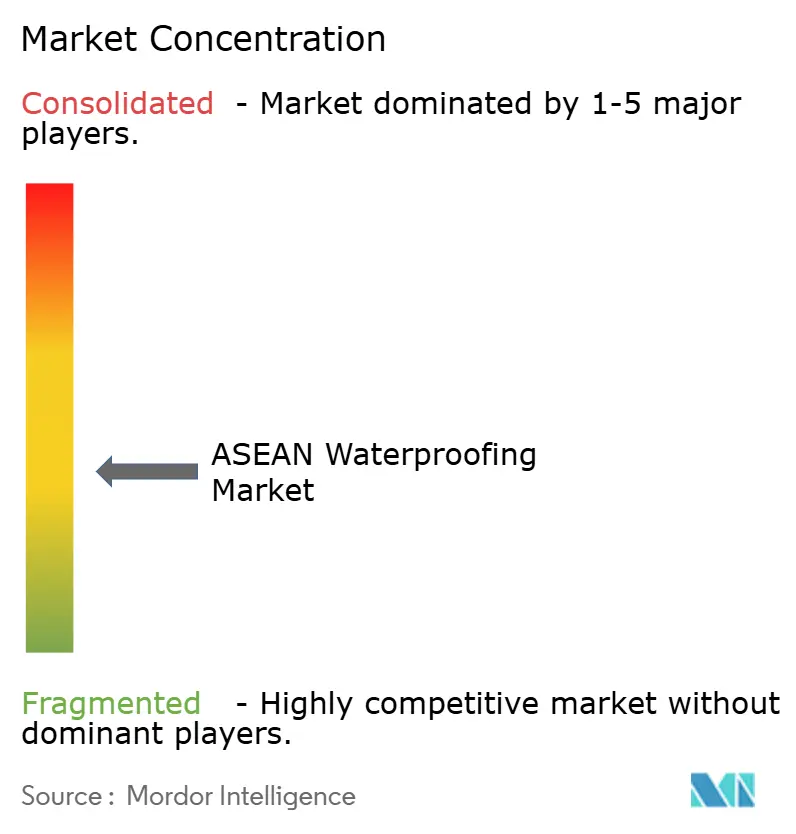

El Mercado de Impermeabilización ASEAN está moderadamente fragmentado. La geografía, con sus numerosas islas habitadas, complica la distribución y amplifica el valor de las plantas locales y la presencia en puntos de venta. Los actores regionales, aprovechando las importaciones libres de aranceles de polímeros SBS procedentes de Corea del Sur, han reducido significativamente los precios en comparación con los competidores europeos sin comprometer la calidad. La ventaja competitiva reside ahora en la velocidad de aplicación y la duración de la garantía: las marcas que forman a los aplicadores y completan los trabajos en dos días aseguran negocios recurrentes, dejando de lado a los competidores que solo ofrecen catálogos. Si bien los productos falsificados enturbian el mercado residencial, las etiquetas digitales con código QR por lote permiten a las multinacionales verificar la autenticidad. Obtener las credenciales ISO 9001 y los datos de envejecimiento tropical según ASTM D5147 se ha convertido en un requisito previo para las licitaciones públicas. Esta evolución ha canalizado la mayor parte de los volúmenes de megaproyectos hacia entidades globales, relegando a los productores locales a los segmentos sensibles al precio. Como resultado, el Mercado de Impermeabilización ASEAN se está orientando hacia una concentración media, con activas líneas de adquisición aún en curso.

Líderes de la Industria de Impermeabilización ASEAN

Sika AG

Saint-Gobain

MAPEI S.p.A.

Arkema

Pidilite Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Eternity Waterproofing estableció una alianza de distribución con Mapei Far East para ampliar el acceso al mercado en todo el Sudeste Asiático, combinando la experiencia regional de Eternity con la cartera global de productos de Mapei y la infraestructura de soporte técnico.

- Febrero de 2025: Saint-Gobain finalizó la adquisición de Fosroc, reforzando su presencia en productos químicos para la construcción en la ASEAN, particularmente en impermeabilización.

Alcance del Informe del Mercado de Impermeabilización ASEAN

La impermeabilización es la aplicación de capas impermeables sobre las superficies de cimientos, paredes, techos y otras partes de un edificio, que pueden ser de hormigón, membranas o tejido, para evitar la penetración del agua.

El mercado de sistemas de impermeabilización está segmentado por tipo de sistema, aplicación y geografía. Por tipo de sistema, el mercado se segmenta en sistemas cementosos, membranas, sellos de agua y sistemas de impermeabilización resistentes a productos químicos. Por aplicación, el mercado se segmenta en techos y paredes, pisos y sótanos, gestión de agua y residuos, revestimiento de túneles, puentes y carreteras, y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 7 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del valor (USD).

| Sistemas Cementosos |

| Membranas |

| Sellos de Agua |

| Sistema de Impermeabilización Resistente a Productos Químicos |

| Techos y Paredes |

| Pisos y Sótanos |

| Gestión de Agua y Residuos |

| Revestimiento de Túneles |

| Puentes y Carreteras |

| Otras Aplicaciones |

| Malasia |

| Indonesia |

| Tailandia |

| Singapur |

| Filipinas |

| Vietnam |

| Myanmar |

| Por Tipo de Sistema | Sistemas Cementosos |

| Membranas | |

| Sellos de Agua | |

| Sistema de Impermeabilización Resistente a Productos Químicos | |

| Por Aplicación | Techos y Paredes |

| Pisos y Sótanos | |

| Gestión de Agua y Residuos | |

| Revestimiento de Túneles | |

| Puentes y Carreteras | |

| Otras Aplicaciones | |

| Por Geografía | Malasia |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Filipinas | |

| Vietnam | |

| Myanmar |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de impermeabilización ASEAN en 2026 y 2031?

Se proyecta que el tamaño del Mercado de Impermeabilización ASEAN se expanda desde USD 546,01 millones en 2026 hasta USD 751,60 millones en 2031, registrando una CAGR del 6,60% entre 2026 y 2031.

¿Qué tipo de sistema está creciendo más rápido en el Sudeste Asiático?

Las membranas, que se expanden a una CAGR del 7,09% hasta 2031, impulsadas por los requisitos de garantía de 15 años.

¿Por qué las aplicaciones de techos y paredes atraen un gasto premium?

Los códigos de construcción ecológica en Singapur y Yakarta exigen conjuntos resistentes a las raíces y estables a los rayos UV que superan al fieltro asfáltico convencional.

¿Qué país muestra el mayor impulso de crecimiento?

Singapur registra la CAGR más alta del 7,19% hasta 2031, impulsada por los estándares de construcción de Energía Ultra Baja.

¿Cómo afecta la volatilidad de las materias primas a los proveedores?

Las fluctuaciones en los precios del asfalto y los polímeros comprimen los márgenes brutos y retrasan la adjudicación de proyectos a precio fijo.

¿Qué estrategias ayudan a las empresas a combatir las membranas falsificadas?

El seguimiento digital de lotes mediante código QR, la certificación ISO 9001 y la formación de aplicadores en obra mejoran los controles de autenticidad y la calidad de la instalación.

Última actualización de la página el: