Tamaño y Participación del Mercado de Soluciones de Impermeabilización

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

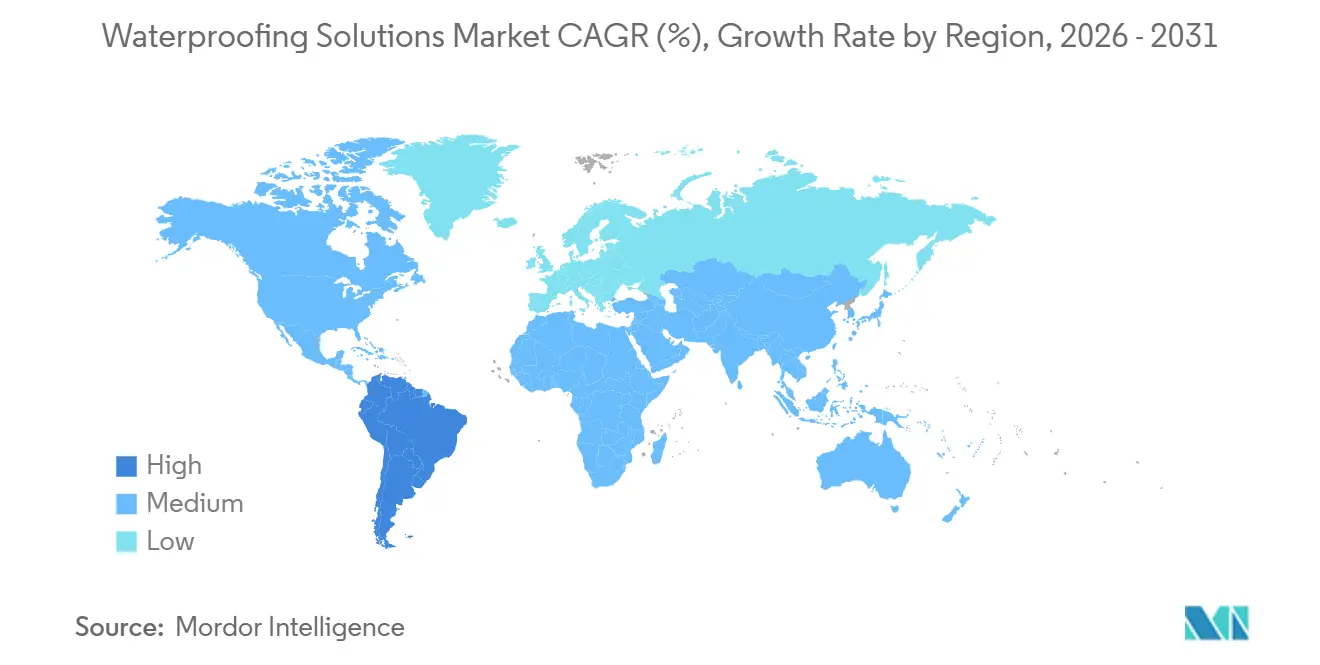

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

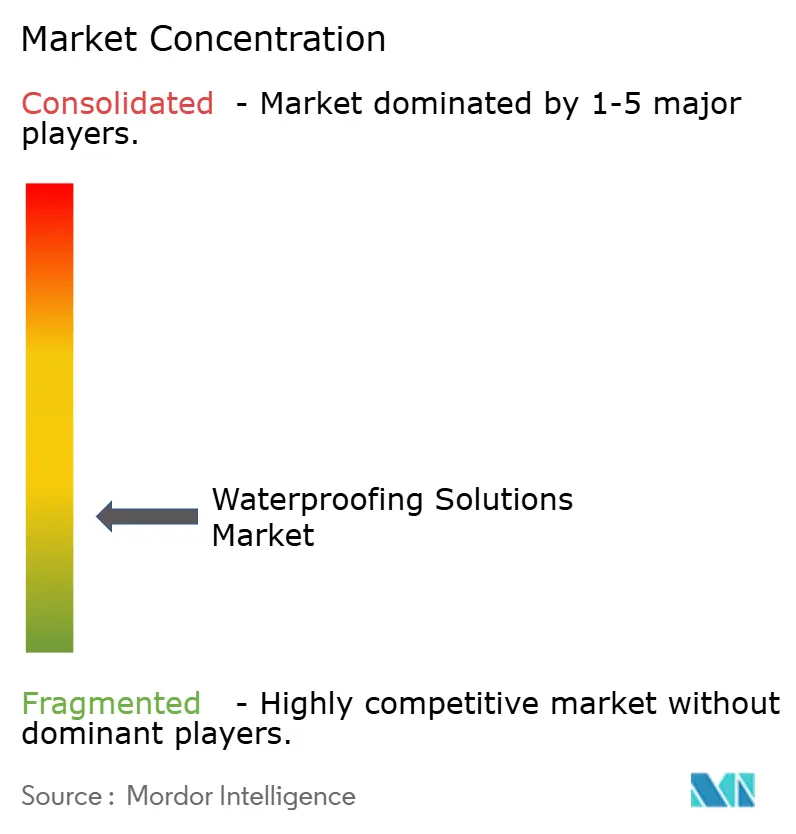

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Impermeabilización por Mordor Intelligence

Se espera que el tamaño del Mercado de Soluciones de Impermeabilización crezca de USD 31,14 mil millones en 2025 a USD 32,83 mil millones en 2026 y se prevé que alcance USD 42,77 mil millones en 2031 a una CAGR del 5,43% durante 2026-2031. Los códigos de rendimiento contra incendios más estrictos, los mandatos globales de bajo contenido de COV y el acelerado gasto en infraestructura pública están redefiniendo la dinámica competitiva e impulsando un giro estructural hacia membranas laminadas y líquidas de base acuosa. Los proveedores están integrándose hacia atrás en materias primas para protegerse contra la volatilidad de los insumos de poliuretano, mientras que simultáneamente avanzan hacia los servicios de instalación para aliviar el cuello de botella de mano de obra certificada. Asia-Pacífico sigue siendo el motor de volumen a medida que la migración urbana tensiona la oferta de vivienda, aunque los compradores de América del Norte y Europa están impulsando la demanda hacia aditivos cristalinos integrales que se autocicatrizan en microfisuras del concreto, una tecnología ahora respaldada por ACI 212.3R-24. El mercado de soluciones de impermeabilización se ve además impulsado por la construcción de centros de datos a hiperescala que requieren sistemas de cubierta avanzados capaces de soportar sistemas de enfriamiento líquido y resistir ciclos térmicos extremos.

Conclusiones Clave del Informe

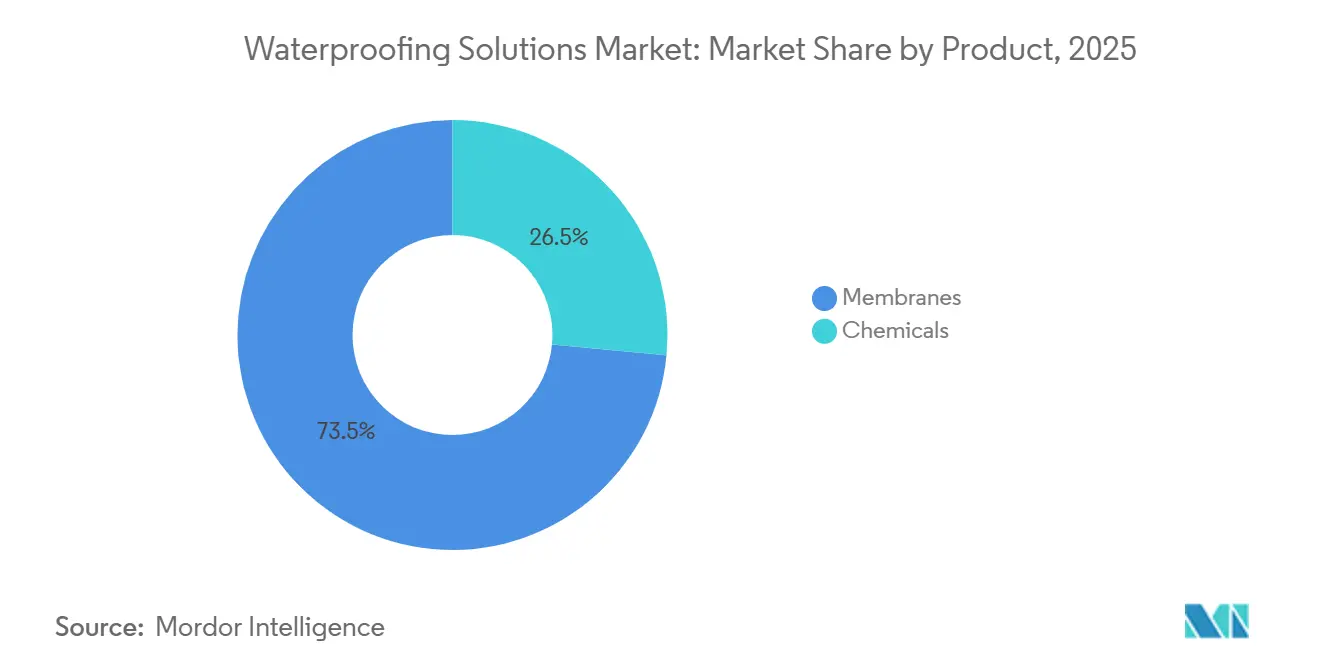

- Por producto, las membranas representaron el 73,49% de la participación del mercado de soluciones de impermeabilización en 2025 y se proyecta que se expandan a una CAGR del 5,72% hasta 2031.

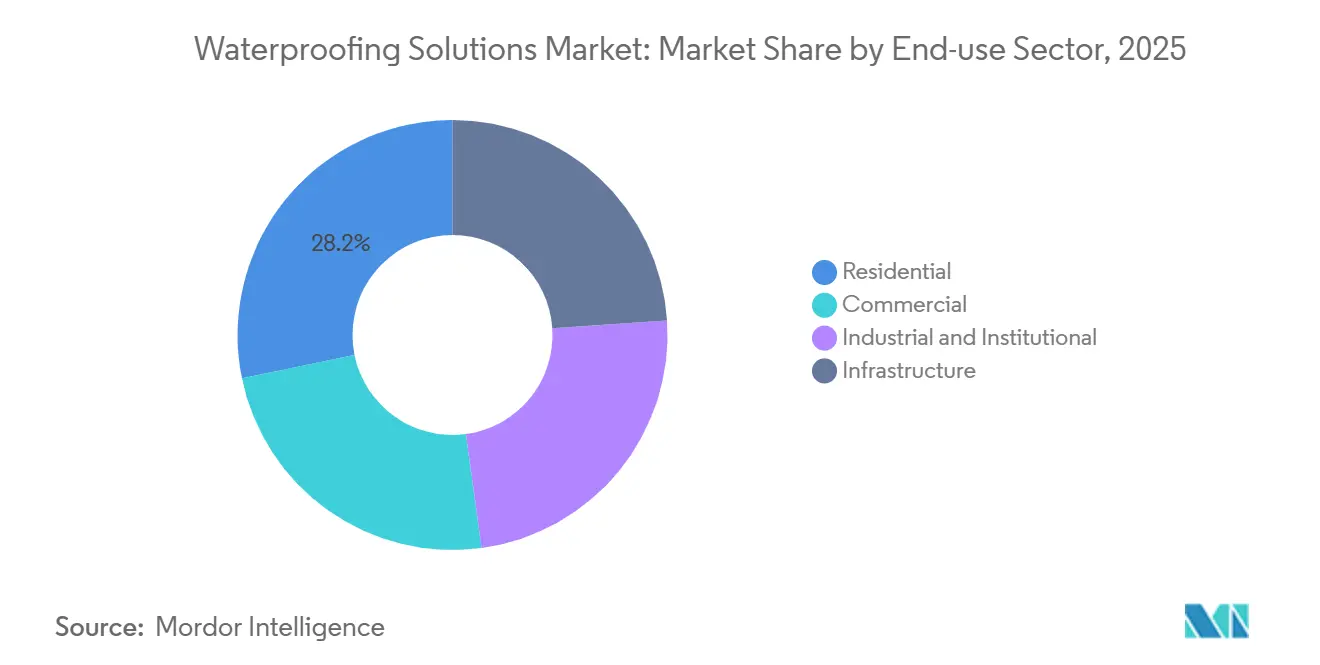

- Por sector de uso final, el residencial representó el 28,22% de la participación del mercado de soluciones de impermeabilización en 2025, mientras que la infraestructura se proyecta que se expanda a una CAGR del 5,93% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 36,88% de la participación del mercado de soluciones de impermeabilización en 2025, mientras que América del Sur está preparada para expandirse a una CAGR del 6,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Impermeabilización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los mandatos de bajo contenido de COV en edificación sostenible | +0.8% | América del Norte y la UE, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida urbanización y desarrollo de infraestructura | +1.2% | Núcleo de Asia-Pacífico (China, India, Indonesia), Oriente Medio y África | Largo plazo (≥ 4 años) |

| Rápido crecimiento en proyectos de infraestructura pública | +1.0% | Global, concentrado en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Expansión de centros de datos a hiperescala que requieren soluciones avanzadas de cubierta | +0.6% | América del Norte, UE, Singapur, Australia | Corto plazo (≤ 2 años) |

| Retrofits de resiliencia climática que impulsan la adopción de aditivos cristalinos integrales | +0.7% | Regiones costeras a nivel global, cinturón de tifones de Asia-Pacífico, zonas de huracanes de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos de Bajo Contenido de COV en Edificación Sostenible

California limitó el contenido de COV en membranas de impermeabilización a 100 gramos por litro en 2022, y el Reglamento de Productos de Construcción de la Unión Europea (UE) 2024/3110 exigirá pasaportes digitales de producto a partir de enero de 2026[1]Junta de Recursos del Aire de California, "Norma sobre Revestimientos Arquitectónicos e Industriales," arb.ca.gov . Estas normas están forzando una transición de los poliuretanos de base solvente a las dispersiones de base acuosa, incrementando los costos de materias primas entre un 10-15%, pero abriendo el acceso a proyectos LEED v4.1 y BREEAM Excelente. Los polímeros híbridos terminados en silano que curan a humedad ambiente sin catalizadores de isocianato están ganando participación en aplicaciones de muro cortina, cubierta de plaza y fachada. Las declaraciones ambientales de producto según ISO 14025 se han convertido en filtros de facto para licitaciones públicas en Alemania y los países nórdicos, excluyendo a los proveedores que no pueden financiar la verificación por terceros.

Rápida Urbanización y Desarrollo de Infraestructura

Asia-Pacífico incorporó 60 millones de residentes urbanos en 2024, elevando la tasa de urbanización de China al 66,2% y creando demanda de 1.500 millones de m² de nueva superficie construida. El Plan Nacional de Infraestructura de India ha asignado USD 1,4 billones hasta 2025, aunque las brechas de financiamiento municipal favorecen las membranas bituminosas rentables en ciudades de segundo y tercer nivel. Las multinacionales como Sika y BASF persiguen proyectos de metro y rascacielos con membranas líquidas aplicadas en frío, mientras que los líderes nacionales dominan los programas de vivienda asequible con rollos aplicados en caliente con precios un 30-40% más bajos. Los aditivos cristalinos se están acelerando en Indonesia, Vietnam y Filipinas, donde las inversiones en control de inundaciones son insuficientes y los ahorros en el ciclo de vida alcanzan el 25% frente a los revestimientos superficiales.

Rápido Crecimiento en Proyectos de Infraestructura Pública

La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos destinó USD 110 mil millones para carreteras y puentes que requieren impermeabilización de tableros de puentes y túneles. El PAC de Brasil comprometió BRL 1,7 billones (USD 340 mil millones) hasta 2026 para obras de saneamiento y mitigación de inundaciones. Los organismos públicos prefieren membranas laminadas totalmente adheridas que se unen mecánicamente al concreto y soportan mejor los ciclos de congelación-deshielo que las alternativas de lámina suelta. Los megaproyectos de Visión 2030 de Arabia Saudita despliegan membranas líquidas reflectantes aplicadas que reducen las temperaturas de cubierta entre 20-30 °C, extendiendo la vida útil en climas desérticos.

Expansión de Centros de Datos a Hiperescala que Requieren Soluciones Avanzadas de Cubierta

La capacidad a hiperescala de América del Norte aumentó un 18% en 2025 a medida que Microsoft, AWS y Google añadieron 1.200 MW de carga de TI que exige cubiertas capaces de soportar equipos mecánicos de 50-80 kg/m². Las membranas de TPO y PVC totalmente adheridas clasificadas para agua estancada dominan ahora las especificaciones de centros de datos. El enfriamiento líquido directo al chip introduce riesgos de condensación, lo que impulsa ensamblajes de doble capa que combinan barreras de aire permeables al vapor con membranas líquidas impermeables, añadiendo USD 15-20 por m² pero eliminando la humedad intersticial. El esquema Green Mark de Singapur otorga puntos a las membranas con un índice de reflectancia solar superior a 78, lo que efectivamente obliga a sistemas blancos o gris claro y acelera la adopción en el Sudeste Asiático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra especializada en instalación | -0.5% | Global, aguda en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Carga de cumplimiento de microplásticos | -0.3% | UE, posible extensión a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Revisiones de códigos de rendimiento contra incendios que limitan las membranas líquidas combustibles | -0.4% | América del Norte, UE, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Especializada en Instalación

Los Estados Unidos registraron 400.000 puestos de trabajo en construcción sin cubrir en 2025, con los oficios de cubiertas e impermeabilización enfrentando una rotación superior al 30%[2]Oficina de Estadísticas Laborales de los Estados Unidos, "Encuesta de Ofertas de Empleo y Rotación Laboral," bls.gov . Las membranas líquidas aplicadas en frío exigen una aplicación en múltiples etapas dentro de ventanas climáticas estrechas, un conjunto de habilidades que tarda hasta tres años en dominarse y que exige primas salariales del 20-25%. Los plazos de los proyectos se han extendido de seis a nueve semanas para una cubierta de 50.000 pies cuadrados, incrementando los costos de mano de obra entre un 35-40%. Fabricantes como Sika y RPM International han lanzado academias de instaladores, pero los aumentos significativos de capacidad tardarán entre tres y cinco años en materializarse.

Carga de Cumplimiento de Microplásticos

La Agencia Europea de Sustancias y Mezclas Químicas añadió el látex de estireno-butadieno y los copolímeros acrílicos a su lista de sustancias restringidas en 2024, citando concentraciones de escorrentía superiores a 100 mg/L en cubiertas de plaza de alto tráfico. La reformulación con aglutinantes de base biológica añade entre un 15-20% a los costos de materias primas y obliga a la reconversión de las líneas de producción. Las multinacionales pueden amortizar los gastos en volúmenes globales, pero los pequeños actores regionales corren el riesgo de salir del mercado o ser adquiridos. Las decisiones de inversión están congeladas hasta que Bruselas aclare si las membranas de cubierta, que representan el 60% del mercado de soluciones de impermeabilización, quedan sujetas a la próxima fase de restricciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Membranas Dominan Impulsadas por los Códigos de Rendimiento contra Incendios

Las membranas capturaron el 73,49% de la participación del mercado de soluciones de impermeabilización en 2025 y se proyecta que crezcan a una CAGR del 5,72% hasta 2031, ya que NFPA 285 y el Documento Aprobado B elevan la demanda de sistemas laminados y líquidos aplicados en frío. Las láminas totalmente adheridas se unen mecánicamente al concreto húmedo y ahora dominan las especificaciones de tableros de puentes, mientras que las membranas líquidas aplicadas en frío están desplazando a los sistemas aplicados en caliente en cubiertas comerciales, ya que las aseguradoras aplican recargos a los proyectos que utilizan equipos de llama abierta. Las láminas sueltas siguen siendo rentables en cubiertas industriales de baja pendiente, pero están perdiendo participación a medida que los propietarios añaden paneles solares en cubierta y unidades de climatización que requieren resistencia a la perforación.

Las formulaciones químicas, como los revestimientos de epoxi, poliuretano y base acuosa, abordan nichos donde la protección de película delgada o la resistencia química es primordial. El epoxi domina la contención secundaria y los pisos industriales, pero sufre de sensibilidad a los rayos UV. El poliuretano ofrece una resistencia superior a la abrasión para cubiertas de estacionamiento, aunque su contenido de isocianato activa las normas de bajo contenido de COV en California y Europa. Los acrílicos y siliconas de base acuosa atraen a los usuarios residenciales que realizan trabajos por cuenta propia, pero carecen de la capacidad de puente de fisuras exigida por la impermeabilización estructural. Los epoxis de base biológica emergentes tienen un precio un 25-30% más alto, pero están ganando tracción en proyectos LEED Platino que priorizan la reducción del carbono incorporado.

Por Sector de Uso Final: La Infraestructura se Acelera mientras el Residencial Madura

El sector residencial representó el 28,22% de la participación del mercado de soluciones de impermeabilización en 2025, pero se prevé que la infraestructura se expanda a una CAGR del 5,93% hasta 2031, respaldada por presupuestos de obras públicas récord. Las viviendas unifamiliares en América del Norte y Europa están adoptando aditivos cristalinos integrales para muros bajo rasante, mientras que los programas de vivienda asequible de Asia-Pacífico continúan dependiendo de rollos bituminosos para cumplir los objetivos de costo. Los promotores comerciales están incorporando impermeabilización bajo cubiertas verdes que reducen la escorrentía de aguas pluviales entre un 50-70%, añadiendo USD 40-60 por m² pero desbloqueando créditos LEED.

Los compradores industriales e institucionales especifican sistemas de epoxi y poliuretano para la resistencia química en instalaciones de procesamiento de alimentos, productos farmacéuticos y aguas residuales. Los proyectos de infraestructura, como puentes, túneles, metros y aeropuertos, exigen membranas que soporten sales descongelantes y cargas pesadas. La Administración Federal de Carreteras de los Estados Unidos estima que el 40% de los puentes necesitan rehabilitación del tablero, impulsando la demanda de poliurea de curado rápido que reabre el tráfico en seis horas. Las ciudades costeras retrofitan muros de contención y túneles de metro con aditivos cristalinos para prevenir daños por inundaciones que pueden costar entre USD 5-10 millones por incidente.

Análisis Geográfico

Asia-Pacífico generó el 36,88% de la participación del mercado de soluciones de impermeabilización en 2025, impulsado por la tasa de urbanización del 66% de China y el plan de infraestructura de USD 1,4 billones de India, aunque el crecimiento se está moderando a medida que el desapalancamiento inmobiliario de Pekín desplaza la demanda de condominios especulativos hacia viviendas asequibles respaldadas por el gobierno. La ola de retrofits de condominios de Japón está reemplazando las membranas de balcón envejecidas, donde Nippon Paint y Sika disfrutan de una participación combinada del 60% a través de acuerdos exclusivos con administradores de propiedades. El Sudeste Asiático está emergiendo como un centro de fabricación; Beijing Oriental Yuhong y Keshun han formado empresas conjuntas en Indonesia y Malasia para eludir los derechos antidumping y atender los proyectos de transporte de la ASEAN. El Código Nacional de Construcción 2025 de Australia ahora exige inspecciones independientes de áreas húmedas, profesionalizando a los instaladores y reduciendo las reclamaciones de garantía.

América del Norte registra ganancias constantes bajo la Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones, aunque la construcción residencial está por debajo de los máximos anteriores a 2008 debido a las altas tasas hipotecarias. Las ordenanzas de cubiertas verdes de Canadá en Toronto y Vancouver aceleran la adopción de ensamblajes vegetados que requieren una impermeabilización robusta. La ola de nearshoring de México impulsa las construcciones industriales con cubiertas de poliuretano que satisfacen los estándares de sostenibilidad de las multinacionales. Europa se divide entre los mercados occidentales centrados en retrofits y los miembros orientales enfocados en nueva construcción que aprovechan los fondos de cohesión para proyectos de transporte y energía.

Se proyecta que América del Sur crezca a una CAGR del 6,26% hasta 2031, liderada por el impulso de infraestructura de BRL 1,7 billones de Brasil y la expansión minera de litio de Argentina, ambas requiriendo revestimientos de epoxi y aditivos cristalinos resistentes al ataque químico. Oriente Medio y África ganan impulso gracias a la Visión 2030 de Arabia Saudita y las construcciones del legado de la Expo de los Emiratos Árabes Unidos que especifican membranas reflectantes, aunque la dependencia de materiales importados expone a la región a riesgos cambiarios y de cadena de suministro.

Panorama Competitivo

El mercado de soluciones de impermeabilización exhibe una baja concentración, con Sika AG, RPM International, Saint-Gobain, Beijing Oriental Yuhong Waterproof Technology Co., Ltd. y Soprema controlando el 28% de los ingresos globales. La integración hacia atrás en insumos de poliol e isocianato, la integración hacia adelante en servicios de instalación y el rápido reposicionamiento de portafolio hacia sistemas de bajo contenido de COV y conformes con los códigos de incendio definen el manual de estrategias actual. La adquisición de MBCC por parte de Sika en 2023 incorpora aditivos para concreto y productos químicos para tunelería, permitiendo ofertas de fuente única en proyectos de metro y puentes. Las adquisiciones de aplicadores regionales por parte de RPM International otorgan 450 instaladores a su división Tremco, capturando márgenes de instalación que superan el rendimiento de fabricación.

La tecnología es un diferenciador. Soprema incorpora sensores de humedad IoT en las membranas, extendiendo las garantías de 10 a 20 años en construcciones de centros de datos y farmacéuticas. Arkema presentó 12 patentes sobre epoxis derivados de lignina en 2024-2025, mientras que BASF comercializa agentes de autocuración microencapsulados. Los líderes regionales se posicionan en nichos: Pidilite Industries domina el segmento de bricolaje de India a través de una red de 8.000 minoristas, y Beijing Oriental Yuhong asegura contratos de suministro plurianuales para el programa de vivienda asequible de China. Se espera que los costos regulatorios relacionados con los microplásticos y los códigos de incendio desencadenen una mayor consolidación, ya que las empresas más pequeñas carecen de recursos para reformular y certificar nuevas formulaciones químicas.

Líderes de la Industria de Soluciones de Impermeabilización

Sika AG

Saint-Gobain

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

RPM International Inc.

Soprema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Bigbloc Building Elements Private Limited, una subsidiaria de Bigbloc Construction Limited, inició la producción de prueba de productos químicos para la construcción en su instalación de Umargaon. La gama de productos incluía soluciones de impermeabilización, mortero de unión de bloques, yeso premezclado y adhesivos para baldosas.

- Noviembre de 2025: Sika AG adquirió Awazil Al Khaleej Industrial Co. ("Gulf Seal"), un fabricante saudí de membranas de impermeabilización bituminosas, fortaleciendo su presencia en Arabia Saudita y la región del Consejo de Cooperación del Golfo (CCG). Establecida hace más de 20 años, Gulf Seal suministraba membranas para importantes proyectos de construcción en Arabia Saudita y otros países del CCG.

Alcance del Informe Global del Mercado de Soluciones de Impermeabilización

Las soluciones de impermeabilización consisten en materiales, técnicas y sistemas diseñados para formar una barrera impermeable, evitando que el agua penetre en superficies o elementos estructurales. Estas soluciones protegen edificios y objetos de los daños causados por la humedad, la presión hidrostática y el vapor de agua.

El mercado de soluciones de impermeabilización está segmentado por producto, sector de uso final y geografía. Por producto, el mercado está segmentado en químicos y membranas. Por químicos, el mercado está subsegmentado en base epoxi, base poliuretano, base agua y otras tecnologías. Por membranas, el mercado está subsegmentado en líquido aplicado en frío, líquido aplicado en caliente, lámina totalmente adherida y lámina suelta. Por sector de uso final, el mercado está segmentado en residencial, comercial, industrial e institucional, e infraestructura. El informe también cubre el tamaño del mercado y los pronósticos de soluciones de impermeabilización en 22 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Membranas | Líquido Aplicado en Frío |

| Líquido Aplicado en Caliente | |

| Lámina Totalmente Adherida | |

| Lámina Suelta | |

| Químicos | Base Epoxi |

| Base Poliuretano | |

| Base Agua | |

| Otras Tecnologías |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestructura |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Malasia | |

| Tailandia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Producto | Membranas | Líquido Aplicado en Frío |

| Líquido Aplicado en Caliente | ||

| Lámina Totalmente Adherida | ||

| Lámina Suelta | ||

| Químicos | Base Epoxi | |

| Base Poliuretano | ||

| Base Agua | ||

| Otras Tecnologías | ||

| Por Sector de Uso Final | Residencial | |

| Comercial | ||

| Industrial e Institucional | ||

| Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Malasia | ||

| Tailandia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- SECTOR DE USO FINAL - Las soluciones de impermeabilización consumidas en los sectores de la construcción, como el comercial, residencial, industrial, institucional e infraestructura, se consideran dentro del alcance del estudio.

- PRODUCTO/APLICACIÓN - Dentro del alcance del estudio, se considera el consumo de soluciones de impermeabilización como membranas, revestimientos y químicos.

| Palabra clave | Definición |

|---|---|

| Acelerador | Los aceleradores son aditivos utilizados para acelerar el tiempo de fraguado del concreto aumentando la tasa inicial y acelerando la reacción química entre el cemento y el agua de mezcla. Se utilizan para endurecer y aumentar rápidamente la resistencia del concreto. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede utilizarse para aplicaciones exteriores con una formulación especial. |

| Adhesivos | Los adhesivos son agentes de unión utilizados para unir materiales mediante pegado. Los adhesivos pueden utilizarse en la construcción para muchas aplicaciones, como la colocación de alfombras, baldosas cerámicas, laminación de encimeras, etc. |

| Aditivo Incorporador de Aire | Los aditivos incorporadores de aire se utilizan para mejorar el rendimiento y la durabilidad del concreto. Una vez añadidos, crean pequeñas burbujas de aire distribuidas uniformemente para impartir propiedades mejoradas al concreto fresco y endurecido. |

| Alquídico | Los alquídicos se utilizan en pinturas de base solvente, como pinturas de construcción y automotrices, pinturas de tráfico, resinas para pisos, revestimientos protectores para concreto, etc. Las resinas alquídicas se forman por la reacción de un aceite (ácido graso), un alcohol poliinsaturado (poliol) y un ácido o anhídrido poliinsaturado. |

| Anclajes y Lechadas | Los anclajes y lechadas son productos químicos para la construcción que estabilizan y mejoran la resistencia y durabilidad de cimentaciones y estructuras como edificios, puentes, presas, etc. |

| Fijación Cementicia | La fijación cementicia es un proceso en el que una lechada a base de cemento se bombea a presión para rellenar encofrados, huecos y grietas. Puede utilizarse en varios entornos, incluidos puentes, aplicaciones marinas, presas y anclajes en roca. |

| Construcción Comercial | La construcción comercial comprende la nueva construcción de almacenes, centros comerciales, tiendas, oficinas, hoteles, restaurantes, cines, teatros, etc. |

| Aditivos para Concreto | Los aditivos para concreto comprenden reductores de agua, incorporadores de aire, retardadores, aceleradores, superplastificantes, etc., añadidos al concreto antes o durante la mezcla para modificar sus propiedades. |

| Revestimientos Protectores para Concreto | Para proporcionar protección específica, como anticarbonación o resistencia química, se puede aplicar un revestimiento protector formador de película sobre la superficie. Dependiendo de las aplicaciones, se pueden utilizar diferentes resinas como epoxi, poliuretano y acrílico para los revestimientos protectores de concreto. |

| Compuestos de Curado | Los compuestos de curado se utilizan para curar la superficie de estructuras de concreto, incluidas columnas, vigas, losas y otras. Estos compuestos de curado mantienen la humedad dentro del concreto para proporcionar la máxima resistencia y durabilidad. |

| Epoxi | El epoxi es conocido por sus fuertes cualidades adhesivas, lo que lo convierte en un producto versátil en muchas industrias. Resiste el calor y las aplicaciones químicas, lo que lo convierte en un producto ideal para quienes necesitan una sujeción firme bajo presión. Se utiliza ampliamente en adhesivos, electricidad y electrónica, pinturas, etc. |

| Sistemas de Envoltura con Fibra | Los sistemas de envoltura con fibra son parte de los productos químicos de reparación y rehabilitación de la construcción. Implican el refuerzo de estructuras existentes mediante el envolvimiento de elementos estructurales como vigas y columnas con láminas de fibra de vidrio o carbono. |

| Resinas para Pisos | Las resinas para pisos son materiales sintéticos aplicados a los suelos para mejorar su apariencia, aumentar su resistencia al desgaste o proporcionar protección contra productos químicos, humedad y manchas. Dependiendo de las propiedades deseadas y la aplicación específica, las resinas para pisos están disponibles en tipos distintos, como epoxi, poliuretano y acrílico. |

| Reductor de Agua de Alto Rango (Superplastificante) | Los reductores de agua de alto rango son un tipo de aditivo para concreto que proporciona propiedades mejoradas cuando se añaden al concreto. También se denominan superplastificantes y se utilizan para disminuir la relación agua-cemento en el concreto. |

| Adhesivos de Fusión en Caliente | Los adhesivos de fusión en caliente son materiales de unión termoplásticos aplicados como fundidos que alcanzan un estado sólido y la resistencia resultante al enfriarse. Se utilizan comúnmente para embalaje, revestimientos, productos sanitarios y cintas adhesivas. |

| Construcción Industrial e Institucional | La construcción industrial e institucional incluye la nueva construcción de hospitales, escuelas, unidades de fabricación, plantas de energía y electricidad, etc. |

| Construcción de Infraestructura | La construcción de infraestructura incluye la nueva construcción de ferrocarriles, carreteras, vías marítimas, aeropuertos, puentes, autopistas, etc. |

| Inyección de Lechada | El proceso de inyectar lechada en juntas abiertas, grietas, huecos o coqueras en elementos estructurales de concreto o mampostería se conoce como inyección de lechada. Ofrece varios beneficios, como el refuerzo de una estructura y la prevención de la infiltración de agua. |

| Membranas de Impermeabilización de Aplicación Líquida | La membrana de aplicación líquida es un revestimiento monolítico, totalmente adherido y de base líquida, adecuado para muchas aplicaciones de impermeabilización. El revestimiento cura para formar una membrana impermeabilizante elastomérica similar al caucho y puede aplicarse sobre muchos sustratos, incluidos el asfalto, el betún y el concreto. |

| Morteros de Microconcreto | El mortero de microconcreto está compuesto de cemento, resina de base acuosa, aditivos, pigmentos minerales y polímeros, y puede aplicarse tanto en superficies horizontales como verticales. Puede utilizarse para renovar complejos residenciales, espacios comerciales, etc. |

| Morteros Modificados | Los morteros modificados incluyen cemento Portland y arena junto con aditivos de látex/polímero. Los aditivos aumentan la adherencia, la resistencia y la resistencia a los impactos, al tiempo que reducen la absorción de agua. |

| Agentes Desmoldantes | Los agentes desmoldantes se pulverizan o recubren sobre la superficie de los moldes para evitar que un sustrato se adhiera a una superficie de moldeo. Se utilizan varios tipos de agentes desmoldantes, incluidos silicona, lubricante, cera, fluorocarbonos y otros, según el tipo de sustratos, incluidos metales, acero, madera, caucho, plástico y otros. |

| Poliaspártico | El poliaspártico es un subconjunto de la poliurea. Los revestimientos de suelo poliaspárticos son típicamente sistemas de dos componentes que consisten en una resina y un catalizador para facilitar el proceso de curado. Ofrece alta durabilidad y puede soportar entornos adversos. |

| Poliuretano | El poliuretano es un material plástico que existe en diversas formas. Puede adaptarse para ser rígido o flexible y es el material de elección para una amplia gama de aplicaciones de usuario final, como adhesivos, revestimientos, aislamiento de edificios, etc. |

| Adhesivos Reactivos | Un adhesivo reactivo está compuesto de monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Protectores de Armadura | En las estructuras de concreto, la armadura es uno de los componentes importantes, y su deterioro debido a la corrosión es un problema importante que afecta la seguridad, durabilidad y vida útil de los edificios y estructuras. Por esta razón, se utilizan protectores de armadura para proteger contra los efectos degradantes, especialmente en la construcción de infraestructura e industrial. |

| Productos Químicos de Reparación y Rehabilitación | Los productos químicos de reparación y rehabilitación incluyen morteros de reparación, materiales de inyección de lechada, sistemas de envoltura con fibra, morteros de microconcreto, etc., utilizados para reparar y restaurar edificios y estructuras existentes. |

| Construcción Residencial | La construcción residencial implica la construcción de nuevas viviendas o espacios como condominios, villas y casas en terreno propio. |

| Fijación con Resina | El proceso de utilizar resinas como epoxi y poliuretano para aplicaciones de lechada se denomina fijación con resina. La fijación con resina ofrece varias ventajas, como alta resistencia a la compresión y tracción, contracción insignificante y mayor resistencia química en comparación con la fijación cementicia. |

| Retardador | Los retardadores son aditivos utilizados para ralentizar el tiempo de fraguado del concreto. Generalmente se añaden con una dosis de alrededor del 0,2% al 0,6% en peso de cemento. Estos aditivos ralentizan la hidratación o reducen la tasa a la que el agua penetra las partículas de cemento, manteniendo el concreto trabajable durante un largo tiempo. |

| Sellantes | Un sellante es un material viscoso que tiene poca o ninguna capacidad de flujo, lo que hace que permanezca en las superficies donde se aplica. Los sellantes también pueden ser más fluidos, lo que permite la penetración en cierta sustancia por acción capilar. |

| Membranas de Impermeabilización en Lámina | Los sistemas de membrana en lámina son soluciones de impermeabilización termoplásticas fiables y duraderas que se utilizan para aplicaciones de impermeabilización incluso en las estructuras subterráneas más exigentes, incluidas las expuestas a condiciones de terreno muy agresivas y tensiones. |

| Aditivo Reductor de Contracción | Los aditivos reductores de contracción se utilizan para reducir la contracción del concreto, ya sea por secado o por autosecado. |

| Silicona | La silicona es un polímero que contiene silicio combinado con carbono, hidrógeno, oxígeno y, en algunos casos, otros elementos. Es un compuesto sintético inerte que se presenta en diversas formas, como aceite, caucho y resina. Debido a sus propiedades resistentes al calor, encuentra aplicaciones en sellantes, adhesivos, lubricantes, etc. |

| Adhesivos de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos. |

| Productos Químicos para Tratamiento de Superficies | Los productos químicos para tratamiento de superficies son productos químicos utilizados para tratar superficies de concreto, incluidas cubiertas, superficies verticales y otras. Actúan como compuestos de curado, agentes desmoldantes, eliminadores de óxido y otros. Son rentables y pueden utilizarse en carreteras, pavimentos, estacionamientos y otros. |

| Modificador de Viscosidad | Los modificadores de viscosidad son aditivos para concreto utilizados para cambiar diversas propiedades de los aditivos, incluida la viscosidad, la trabajabilidad, la cohesión y otras. Generalmente se añaden con una dosis de alrededor del 0,01% al 0,1% en peso de cemento. |

| Reductor de Agua | Los reductores de agua, también llamados plastificantes, son un tipo de aditivo utilizado para disminuir la relación agua-cemento en el concreto, aumentando así la durabilidad y resistencia del concreto. Varios reductores de agua incluyen lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos azucarados y otros. |

| Adhesivos de Base Acuosa | Los adhesivos de base acuosa utilizan el agua como medio portador o diluyente para dispersar la resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente en lugar de un solvente orgánico volátil. |

| Productos Químicos de Impermeabilización | Los productos químicos de impermeabilización están diseñados para proteger una superficie de los peligros de las filtraciones. Un producto químico de impermeabilización es un revestimiento protector o imprimación aplicado a la cubierta, los muros de contención o el sótano de una estructura. |

| Membranas de Impermeabilización | Las membranas de impermeabilización son capas de materiales estancos al agua de aplicación líquida o autoadherentes que evitan que el agua penetre o dañe una estructura cuando se aplican en cubiertas, muros, cimentaciones, sótanos, baños y otras áreas expuestas a la humedad o al agua. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción