Tamaño y participación del mercado de electrodomésticos en Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de electrodomésticos en Argentina por Mordor Intelligence

Se espera que el tamaño del mercado de electrodomésticos en Argentina crezca de USD 4.20 mil millones en 2025 a USD 4.42 mil millones en 2026, y se proyecta que alcance USD 5.74 mil millones en 2031 a una CAGR del 5.34% durante el período 2026-2031. La estabilización económica tras las elecciones presidenciales de 2023, la moderación de la inflación y el restablecimiento de los esquemas de financiamiento minorista estructurado sustentan colectivamente esta expansión. La rápida recuperación de la producción industrial doméstica, reflejada en un aumento interanual del 32.3% en la producción de electrodomésticos durante diciembre de 2024, mantiene los inventarios en niveles saludables al mismo tiempo que amortigua la volatilidad de las importaciones. El etiquetado de eficiencia energética, coordinado con planes de cuotas subsidiados por la banca, continúa orientando las preferencias del consumidor hacia modelos A+ y con tecnología de inversor que reducen los costos operativos a lo largo de su vida útil. La sólida demanda de electrodomésticos inteligentes premium está reformulando la estrategia competitiva, con marcas extranjeras que introducen líneas de productos habilitadas con IA y fabricantes locales que amplían su capacidad para proteger su participación. La creciente adopción del comercio en línea, que se encamina a superar el 50% de penetración en ciertas categorías para 2029, obliga a los minoristas tradicionales a enfatizar la conveniencia omnicanal, un sólido servicio posventa y agresivas promociones en cuotas para defender su posición dominante.

Conclusiones clave del informe

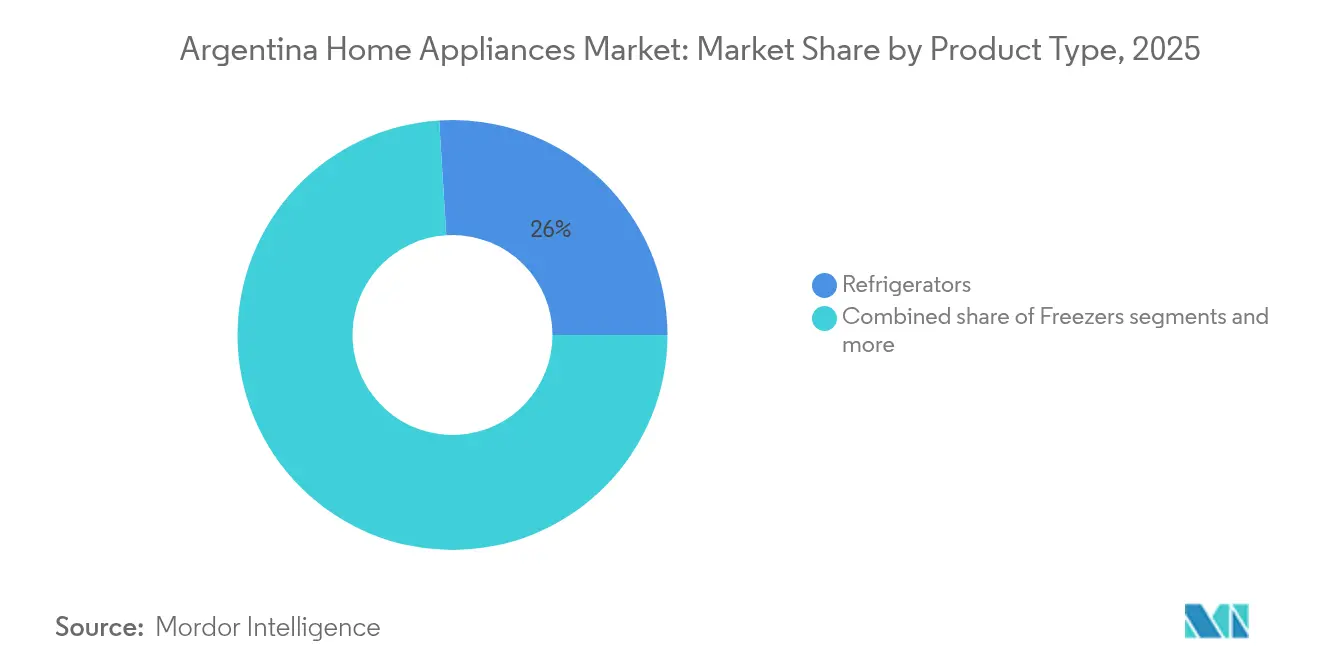

- Por tipo de producto, los refrigeradores aseguraron el 25.99% de la participación del mercado de electrodomésticos en Argentina en 2025, mientras que los hornos lideraron el crecimiento proyectado con una CAGR del 5.58% hasta 2031.

- Por canal de distribución, las tiendas multimarca captaron el 41.83% de la participación del mercado de electrodomésticos en Argentina en 2025, mientras que las plataformas en línea se expanden a una CAGR del 6.02% hasta 2031.

- Por geografía, el Área Metropolitana de Buenos Aires representó el 40.64% del tamaño del mercado de electrodomésticos en Argentina en 2025, mientras que la Patagonia exhibe la CAGR proyectada más rápida con un 5.47% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e insights del mercado de electrodomésticos en Argentina

Análisis de impacto de los impulsores*

| Impulsor | (≈) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Recuperación gradual del poder adquisitivo del consumidor | +1.8% | A nivel nacional; más fuerte en Buenos Aires y Córdoba | Mediano plazo (2-4 años) |

| Programa nacional de etiquetado de eficiencia energética | +1.2% | A nivel nacional; primeras ganancias en Buenos Aires, Córdoba y Mendoza | Largo plazo (≥ 4 años) |

| Esquemas de cuotas minoristas ("Cuota Simple") | +1.5% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Demanda urbana de formatos compactos para micro-viviendas | +0.9% | Área Metropolitana de Buenos Aires, Córdoba, Rosario | Mediano plazo (2-4 años) |

| Restricciones a las importaciones que estimulan la producción local | +1.1% | Centros manufactureros en Buenos Aires y Córdoba | Largo plazo (≥ 4 años) |

| Penetración de la tecnología de inversor | +1.0% | Regiones con alta tarifa a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación gradual del poder adquisitivo del consumidor

La moderación sostenida de la inflación general del 212% al 117% para abril de 2025 elevó la confianza en bienes durables un 184%, reactivando los ciclos de reposición de refrigeradores y lavadoras que los hogares habían postergado durante la crisis de 2022-2023 [1] iProfesional, "Confianza para bienes durables creció 184%," iprofesional.com. . El crecimiento de la producción industrial del 7.1% interanual en enero de 2025 amplió la estabilidad de ingresos, permitiendo a los consumidores adoptar el financiamiento a mediano plazo. Whirlpool Brasil designó a Argentina como prioridad de exportación a medida que las condiciones macroeconómicas se consolidaron, mientras que la empresa doméstica Mabe inyectó USD 23 millones en nueva capacidad en Córdoba para capitalizar el repunte. Los minoristas reportan actualmente un crecimiento de doble dígito en las ventas en tiendas comparables para electrodomésticos mayores, lo que indica que la demanda reprimida se está traduciendo en ventas confirmadas. Las menores expectativas de inflación también apoyan una planificación de flujo de caja más predecible para las familias, reforzando el atractivo de los programas de pago a 12 y 24 meses. El resurgimiento del gasto, por lo tanto, se traslada directamente a mayores volúmenes en todas las líneas de electrodomésticos mayores.

Esquemas de cuotas minoristas

El cambio de enero de 2024 de Ahora 12 a Cuota Simple reactivó el financiamiento, ofreciendo planes a 3 y 6 meses a una TNA del 93.5% y preservando la liquidez de los minoristas. Las cadenas multimarca como Cetrogar extienden habitualmente hasta 24 cuotas sin interés mediante alianzas con tarjetas de crédito, mientras que la tienda web de Whirlpool promueve programas respaldados por bancos vinculados a SKU específicos. Esta flexibilidad convierte a los electrodomésticos de gama media, en particular los refrigeradores de 340 a 400 litros, en gastos mensuales accesibles en lugar de desembolsos únicos intimidantes. En contextos inflacionarios, los consumidores valoran la previsibilidad de los pagos fijos, por lo que las condiciones de financiamiento se convierten en una palanca competitiva equiparable al precio de lista. El resultado es que los líderes en volumen pueden proteger sus márgenes negociando plazos más largos a cambio de la integridad del precio. La disponibilidad continua de crédito subsidiado es, por lo tanto, fundamental para sostener el impulso en el gasto discrecional en línea blanca.

Creciente demanda urbana de formatos compactos para micro-viviendas

Los elevados precios de los inmuebles urbanos en Buenos Aires, Córdoba y Rosario reducen el tamaño promedio de las viviendas, aumentando el atractivo de los electrodomésticos que ahorran espacio. La lavadora-secadora apilable Bespoke AI de Samsung, que ofrece una capacidad de lavado de 22 kg y secado de 15 kg en una sola huella, ejemplifica la respuesta de los fabricantes a las micro-viviendas [3]Samsung Electronics, "Samsung potencia la eficiencia y la innovación con Bespoke AI," news.samsung.com.. Los actores locales BGH y Drean han lanzado refrigeradores bajo mesada y hornos de convección empotrados que se alinean a ras con la carpintería modular. Para los consumidores, la eficiencia en metros cuadrados rivaliza ahora con la capacidad como factor determinante de compra, un cambio que beneficia a los paquetes de características premium capaces de maximizar la multifuncionalidad. Los promotores de nuevos edificios en altura especifican cada vez más aires acondicionados split compactos con inversor en los documentos de licitación, lo que traduce las tendencias arquitectónicas en demanda predecible de electrodomésticos. Este segmento, por lo tanto, añade un crecimiento incremental a los ciclos de reposición principales.

Penetración de la tecnología de inversor

El aumento de las tarifas residenciales en las provincias de alto consumo incentiva a los consumidores a reducir el uso de kWh mediante compresores de inversor. Los aires acondicionados split y los modelos de refrigeradores de compresor inferior con inversores de corriente continua encabezan ahora las campañas publicitarias, con ofertas de garantía de 10 años que facilitan la adopción. La certificación IRAM dota a las unidades conformes con distintivos de rendimiento visibles, reforzando la confianza en el punto de venta [4]Whirlpool Argentina, "Planes de financiación 30 cuotas," whirlpool.com.ar. . La tendencia eleva los precios de venta promedio pero reduce los costos de propiedad a lo largo de la vida útil, permitiendo a los minoristas ofrecer eficiencia como propuesta de valor sin erosionar la accesibilidad gracias a los paquetes de financiamiento. Estudios independientes de la empresa de servicios públicos Enarsa muestran que los aires acondicionados con inversor reducen los picos de demanda estival en un 35%, lo que refuerza el apoyo de las políticas públicas. A medida que la base instalada acumulada crece, la demanda de reposición se inclinará cada vez más hacia las tecnologías de alta eficiencia.

Análisis de impacto de las restricciones*

| Restricción | (≈) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Volatilidad cambiaria que eleva los costos de importación | -1.4% | A nivel nacional; mayor impacto en las importaciones premium | Corto plazo (≤ 2 años) |

| Licencias de importación no automáticas que generan escasez | -0.8% | Concentración en el segmento premium a nivel nacional | Mediano plazo (2-4 años) |

| Normativas de derecho a la reparación que prolongan los ciclos de vida de los productos | -1.2% | A nivel nacional, especialmente en zonas urbanas | Mediano plazo (2-4 años) |

| Reducción del tamaño del hogar que limita la adquisición de múltiples electrodomésticos | -0.9% | A nivel nacional, con impacto en zonas urbanas y suburbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad cambiaria que eleva los costos de importación

Las bruscas fluctuaciones del peso amplían los costos de internación para los SKU con alto contenido de componentes importados, presionando a los distribuidores que dependen de facturas en dólares estadounidenses. Aunque el saldo comercial nacional se convirtió en un superávit de USD 18.9 mil millones en 2024, las importaciones de bienes de consumo aumentaron un 42.3% interanual en febrero de 2025, señalando un resurgimiento costoso. Las marcas premium que importan refrigeradores tipo French door terminados o módulos Wi-Fi deben absorber pérdidas de margen o trasladar precios más elevados, acotando su segmento accesible. Los productores domésticos amortiguan parte del riesgo mediante salarios denominados en pesos y metales locales, pero aún importan compresores y microprocesadores cuyos precios en dólares permanecen inelásticos. La volatilidad distorsiona así los horizontes de planificación, forzando posiciones de inventario cautelosas que limitan la profundidad promocional. El efecto de traslado típicamente contrae el segmento de ingresos medios sensible al precio, enfriando el impulso de ventas en las importaciones de alto valor.

Licencias de importación no automáticas que generan escasez

El endurecimiento de la documentación ARCA en enero de 2025 reintrodujo retrasos administrativos de 90 a 120 días, demorando la llegada de electrodomésticos inteligentes premium. Los canales de mensajería para electrodomésticos de gran tamaño siguen prohibidos, dejando el transporte marítimo y el flete formal como únicas rutas, ambas sujetas a demoras en aduana. Los minoristas reportan consecuentemente avisos de falta de stock en modelos como la serie Platinum 461 L de Whirlpool. La escasez infla los precios, orientando a los consumidores hacia sustitutos de producción local que pueden carecer de funciones avanzadas de IoT. Los prolongados ciclos de aprobación obligan a las marcas dependientes de importaciones a extender los plazos de entrega y cubrir la exposición cambiaria, erosionando la agilidad en un mercado que favorece los giros promocionales rápidos. Si las demoras en las licencias persisten, las expansiones de capacidad doméstica podrían acelerarse, alterando de forma permanente el equilibrio competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los electrodomésticos mayores mantienen el liderazgo en volumen mientras las funciones inteligentes generan precios premium

Los refrigeradores retuvieron el 25.99% de la participación total del mercado de electrodomésticos en Argentina en 2025, respaldados por una preferencia cultural por las unidades No Frost de gran capacidad de 340 a 554 litros que se adaptan a los hogares extendidos. Se proyecta que el tamaño del mercado de electrodomésticos en Argentina para refrigeradores se expanda en línea con la industria general a una CAGR del 5.34%, beneficiándose del financiamiento sin interés del Banco Nación para modelos de alta eficiencia energética. El aumento del costo de la electricidad eleva el atractivo de los compresores de inversor, lo que impulsa tanto a las marcas globales como a los fabricantes locales a reclasificar sus líneas de gama media con calificación A+ como estándar. Al mismo tiempo, los hornos, incluidos los microondas y las unidades combinadas, registran la CAGR proyectada más rápida con un 5.58%, impulsados por las tendencias de recetas en redes sociales y las cocinas de apartamentos más pequeñas que favorecen las soluciones de cocción multifuncionales.

Las lavadoras y los lavavajillas continúan ganando tracción incremental a medida que los hogares adoptan capacidades más grandes de 10 a 12 kg que reducen la frecuencia de uso, alineándose con la creciente conciencia sobre el costo del agua. La lavadora-secadora Bespoke AI de Samsung combina ciclos de lavado de 22 kg y secado de 15 kg en un solo tambor, ilustrando cómo los ciclos inteligentes amplifican la comodidad para las micro-viviendas urbanas. Los aires acondicionados capturan una demanda creciente en medio de un documentado crecimiento interanual del 4.07% en el consumo residencial de electricidad, y los sistemas split con inversor superan a las unidades de ventana gracias a las afirmaciones de ahorro de energía del 35% verificadas por estudios de empresas de servicios públicos. Los pequeños electrodomésticos, que van desde cafeteras hasta freidoras de aire, aprovechan el impulso del comercio electrónico, evidenciado por Cetrogar que listó 413 modelos de cafeteras en abril de 2025. Las estrictas normas de seguridad IRAM se aplican en todas las categorías, y los proveedores locales con destreza en la navegación de la certificación mantienen una ventaja en el tiempo de comercialización sobre los competidores dependientes de importaciones.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: Las cadenas multimarca defienden su dominio frente al ascenso digital

Las tiendas multimarca representaron el 41.83% de los ingresos de 2025, su escala permite una cobertura logística nacional, amplias salas de exposición y centros de servicio que generan confianza posventa. El financiamiento atractivo, que a menudo se extiende a 24 cuotas sin interés, permite a estos puntos de venta neutralizar las diferencias de precio frente a las ofertas flash en línea. Los exhibidores en el punto de venta en tienda enfatizan las etiquetas IRAM y las integraciones de demostración de voz inteligente en vivo, mejorando la evaluación tangible antes de la compra. Sin embargo, el mercado de electrodomésticos en Argentina está siendo testigo de cómo el canal en línea registra una CAGR del 6.02%, muy por encima del promedio de las tiendas, impulsado por los portales de venta directa al consumidor de los fabricantes y las tiendas de marca en MercadoLibre, cuya fijación de precios en tiempo real y entrega en el mismo día atraen a los compradores con dominio digital. Los algoritmos de los mercados en línea que destacan los filtros de calificación energética y las reseñas de consumidores fomentan elecciones informadas, reduciendo el riesgo percibido de comprar sin ver el producto. Los puntos de venta exclusivos de marca atienden narrativas premium a través de salas de exposición inmersivas, mientras que los clubes de almacén y las tiendas por departamentos atienden promociones de alto volumen vinculadas a eventos festivos como Hot Sale y Cyber Monday. La tendencia de hibridación lleva ahora a las cadenas a lanzar opciones de compra en línea con recogida en tienda, fusionando la confiabilidad de la tienda física con la comodidad de la web.

Análisis geográfico

El Área Metropolitana de Buenos Aires representó el 40.64% de la participación del mercado de electrodomésticos en Argentina en 2025, aprovechando la mayor densidad de ingresos disponibles del país y la proximidad a la planta de Whirlpool en Pilar. El conglomerado urbano consume el 36% de la electricidad nacional, amplificando los mensajes de ahorro energético que sustentan las ventas de electrodomésticos A+. Las cadenas minoristas operan densas redes de tiendas complementadas por el cumplimiento de pedidos de comercio electrónico el mismo día, brindando a los compradores metropolitanos una amplitud de surtido sin igual. La Argentina central, anclada por el cinturón industrial de Córdoba, se beneficia de la planta de electrodomésticos de cocina de Mabe con una inversión de USD 23 millones que reduce los costos de envío y los plazos de entrega, ayudando a la región a asegurar una sólida adopción de modelos de gama media entre los hogares de ingresos medios. Las sólidas exportaciones automotrices y los ingresos del agronegocio refuerzan los presupuestos de los hogares, traduciéndose en un crecimiento estable del 5% en las líneas de línea blanca.

La Patagonia, a pesar de su escasa población, registra una CAGR proyectada líder en el mercado del 5.47% a medida que la expansión del yacimiento de esquisto Vaca Muerta impulsa auges de construcción residencial y comercial. Los distribuidores de electrodomésticos se aprovechan de las terminaciones de viviendas, aunque los recargos de flete y las exclusiones de entrega, particularmente hacia Tierra del Fuego, moderan la amplitud del surtido. Los minoristas eluden esto ofreciendo opciones de envío a tienda en depósitos del continente donde los consumidores organizan la recogida por ferry privado. El auge vitivinícola de la Región de Cuyo y la minería de litio en San Juan generan ganancias en ingresos disponibles que se filtran en mejoras de electrodomésticos, especialmente aires acondicionados con inversor para combatir el calor estival de los viñedos. El Noroeste (NOA) y el Nordeste (NEA) siguen limitados en ingresos y persisten los ciclos de reposición más largos, aunque los programas de microcrédito respaldados por ONG para la electrificación rural sientan las bases para la futura adopción de línea blanca.

La disparidad de penetración regional se amplía a medida que las provincias desmantelan los subsidios eléctricos a ritmos variables, lo que influye en los cálculos de amortización de los electrodomésticos eficientes. Las zonas con aumentos de tarifas, como Neuquén, son testigo de una acelerada migración hacia compresores de inversor y refrigeradores A+, mientras que las zonas con subsidios elevados retrasan las oleadas de actualización. La infraestructura logística también moldea la elección de marca; las etiquetas locales Gafa y BGH ganan participación en las provincias del interior debido a plazos de entrega más cortos y menores costos de flete. Por el contrario, las líneas de alta gama dependientes de importaciones obtienen una mayor participación en Buenos Aires, donde la proximidad al puerto reduce la fricción logística. Por lo tanto, la geografía no solo dicta el volumen de ventas, sino que también esculpe el panorama competitivo del mercado de electrodomésticos en Argentina.

Panorama competitivo

El mercado de 2024 demuestra una concentración moderada, con Whirlpool liderando gracias al uso de dos centros de fabricación que minimizan la exposición cambiaria y cumplen con los protocolos IRAM, evitando eficazmente las demoras en las importaciones. Samsung y LG le siguen de cerca, enfocándose en la diferenciación premium a través de la conectividad inteligente. La campaña Bespoke AI de Samsung de marzo de 2025 destaca esta estrategia con refrigeradores Family Hub que cuentan con pantallas táctiles de 32 pulgadas integradas en el ecosistema SmartThings. Las marcas locales como BGH y Drean mantienen posiciones sólidas en el mercado masivo mediante liderazgo en costos y distribución ágil. Mientras tanto, Newsan amplía su alcance con las marcas Atma y Noblex a través de lanzamientos omnicanal.

Electrolux apunta a los hogares de clase media-alta enfatizando el diseño escandinavo y la tecnología de inversor silencioso, atrayendo a consumidores que valoran la estética y la eficiencia. Las inversiones estratégicas destacan las batallas de posicionamiento a mediano plazo en curso. La inversión de USD 23 millones de Mabe en Córdoba aumenta la producción anual de electrodomésticos de cocina a 200,000 unidades, reduciendo los costos de internación y aumentando el contenido local, una ventaja ante las inminentes restricciones a las importaciones. La adquisición de P&G Argentina por parte de Newsan en julio de 2024 diversifica sus ingresos e integra programas de fidelización entre categorías, potencialmente impulsando pruebas de electrodomésticos entre los clientes de Pampers y Gillette. Samsung también apunta a los promotores inmobiliarios agrupando paquetes de electrodomésticos Bespoke en los presupuestos de condominios, asegurando volumen antes de los lanzamientos en el comercio minorista.

La volatilidad cambiaria continúa presionando a las marcas dependientes de importaciones como Haier, lo que impulsa asociaciones con ensambladores locales de servicios de manufactura electrónica para calificar para exenciones arancelarias. El panorama competitivo oscila entre la innovación en características premium y las defensas de mercado basadas en costos. El éxito depende de la disciplina de ejecución en el impredecible entorno regulatorio de Argentina. En general, el mercado sigue siendo dinámico, con los actores equilibrando la innovación, la eficiencia de costos y las alianzas estratégicas para capturar y defender la participación de mercado. Este escenario fluido prepara el terreno para una competencia continua y un liderazgo cambiante.

Líderes de la industria de electrodomésticos en Argentina

Whirlpool Corp.

Samsung Electronics

LG Electronics

Electrolux AB

Mabe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Mabe invirtió USD 23 millones en una nueva planta de electrodomésticos de cocina en Córdoba con una capacidad anual de 200,000 unidades, profundizando su presencia en Argentina.

- Marzo de 2025: Samsung Argentina presentó la línea Bespoke AI, fusionando la optimización de ciclos mediante IA con la integración SmartThings en lavadoras y refrigeradores.

- Enero de 2025: Argentina endureció los controles de importación de ARCA, complicando las cadenas de suministro de electrodomésticos y favoreciendo a los fabricantes locales.

- Enero de 2025: La producción industrial de Argentina creció un 7.1% interanual, con la producción doméstica de electrodomésticos aumentando un 32.3% en diciembre de 2024, impulsada por refrigeradores, lavadoras, cocinas y calentadores de agua.

Alcance del informe del mercado de electrodomésticos en Argentina

Los electrodomésticos incluyen dispositivos eléctricos o mecánicos utilizados en el hogar. Asisten en funciones del hogar tales como la limpieza, la cocción y la conservación de alimentos, entre otras actividades.

El mercado argentino de electrodomésticos está segmentado por electrodomésticos mayores, electrodomésticos pequeños y canales de distribución. Por electrodomésticos mayores, el mercado está sub-segmentado en refrigeradores, congeladores, lavavajillas, lavadoras, cocinas y hornos. Por electrodomésticos pequeños, el mercado está sub-segmentado en aspiradoras, pequeños electrodomésticos de cocina, cortadoras de cabello y secadores de cabello, planchas, tostadoras, parrillas y asadoras, y otros electrodomésticos pequeños. Por canales de distribución, el mercado está sub-segmentado en supermercados e hipermercados, tiendas especializadas, comercio electrónico y otros canales de distribución.

El informe ofrece el tamaño del mercado y los pronósticos para el mercado de electrodomésticos en Argentina en términos de valor (USD) para todos los segmentos anteriores.

| Electrodomésticos mayores | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (incl. combinados y microondas) | |

| Aires acondicionados | |

| Otros electrodomésticos mayores | |

| Electrodomésticos pequeños | Cafeteras |

| Procesadores de alimentos | |

| Parrillas y asadoras | |

| Hervidores eléctricos | |

| Jugadoras y licuadoras | |

| Freidoras de aire | |

| Aspiradoras | |

| Arroceras eléctricas | |

| Tostadoras | |

| Hornos de encimera | |

| Otros electrodomésticos pequeños |

| Tiendas multimarca |

| Puntos de venta exclusivos de marca |

| En línea |

| Otros canales de distribución |

| Área Metropolitana de Buenos Aires |

| Argentina central |

| Región de Cuyo |

| Noroeste (NOA) |

| Nordeste (NEA) |

| Patagonia |

| Por producto | Electrodomésticos mayores | Refrigeradores |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (incl. combinados y microondas) | ||

| Aires acondicionados | ||

| Otros electrodomésticos mayores | ||

| Electrodomésticos pequeños | Cafeteras | |

| Procesadores de alimentos | ||

| Parrillas y asadoras | ||

| Hervidores eléctricos | ||

| Jugadoras y licuadoras | ||

| Freidoras de aire | ||

| Aspiradoras | ||

| Arroceras eléctricas | ||

| Tostadoras | ||

| Hornos de encimera | ||

| Otros electrodomésticos pequeños | ||

| Por canal de distribución | Tiendas multimarca | |

| Puntos de venta exclusivos de marca | ||

| En línea | ||

| Otros canales de distribución | ||

| Por geografía | Área Metropolitana de Buenos Aires | |

| Argentina central | ||

| Región de Cuyo | ||

| Noroeste (NOA) | ||

| Nordeste (NEA) | ||

| Patagonia | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de electrodomésticos en Argentina?

El mercado fue valorado en USD 4.42 mil millones en 2026, con una proyección de crecimiento a USD 5.74 mil millones para 2031.

¿Qué categoría de producto lidera las ventas a nivel nacional?

Los refrigeradores ostentan la mayor participación con un 25.99%, favorecidos por la popularidad de los modelos grandes No Frost con compresores de inversor.

¿Qué canal de distribución crece más rápido?

Las plataformas en línea, incluidos los sitios web de venta directa al consumidor de los fabricantes y las tiendas en MercadoLibre, se expanden a una CAGR del 6.02% hasta 2031.

¿Por qué crece rápidamente la demanda en la Patagonia?

El auge del yacimiento de esquisto Vaca Muerta está impulsando proyectos habitacionales y comerciales, lo que a su vez eleva la instalación de electrodomésticos en la región.

¿Cómo afecta la política de eficiencia energética de Argentina a las compras?

El etiquetado obligatorio IRAM y el financiamiento subsidiado por la banca alientan a los hogares a actualizar a modelos A+ y con inversor que reducen los costos de electricidad.

¿Qué empresa tiene la mayor participación de mercado?

Whirlpool lidera con una participación del 20%, gracias a sus dos plantas de fabricación doméstica y su amplio portafolio de gama media.

Última actualización de la página el: