Tamaño y Participación del Mercado de Fertilizantes de Argentina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 7.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de Argentina por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes de Argentina crecerá de USD 7,05 mil millones en 2025 a USD 7,46 mil millones en 2026, y se prevé que alcance USD 10,05 mil millones para 2031, a una CAGR del 6,15% durante 2026-2031. La sólida producción de granos y oleaginosas, los incentivos fiscales a las exportaciones y una creciente variedad de nutrientes especiales mantienen la demanda en una trayectoria ascendente, incluso cuando la volatilidad cambiaria incrementa las presiones de costos. La mayor superficie sembrada de soja y trigo, la puesta en marcha de plantas nacionales de nitrógeno y un proceso de registro simplificado para productos especiales están atrayendo nuevos participantes y capital al mercado. La dependencia de las importaciones de fósforo y los cuellos de botella logísticos en la vía fluvial Paraná-Paraguay moderan la expansión a gran escala, pero las eficiencias impulsadas por la tecnología en la aplicación y la creciente adopción de análisis de suelos continúan mejorando la eficiencia en el uso de nutrientes. La dinámica competitiva está evolucionando hacia soluciones integradas con servicios que combinan asesoramiento agronómico, análisis y aditivos biológicos, creando propuestas de valor diferenciadas en el mercado de fertilizantes de Argentina.

Conclusiones Clave del Informe

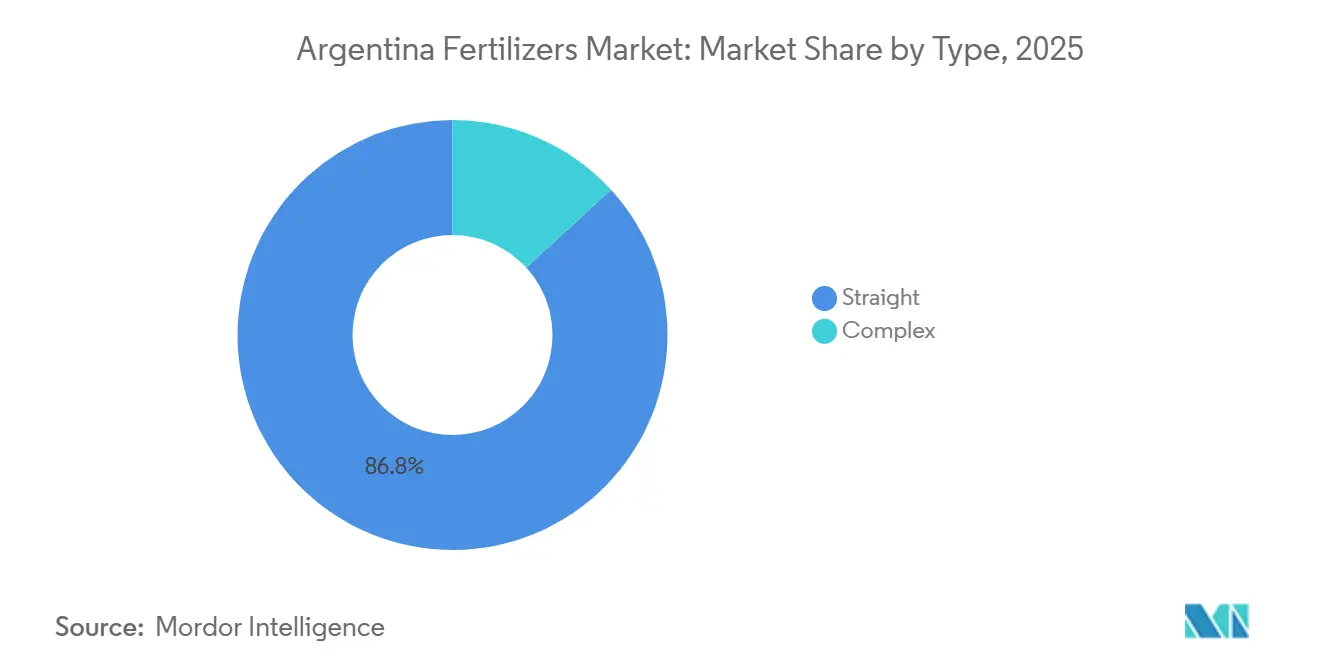

- Por tipo, los fertilizantes simples representaron la mayor participación del mercado de fertilizantes de Argentina, con un 86,8%, en 2025, mientras que se proyecta que los fertilizantes compuestos sean el segmento de mayor crecimiento, avanzando a una CAGR del 9,5% durante 2026–2031.

- Por forma, los productos convencionales mantuvieron el mayor tamaño del mercado de fertilizantes de Argentina en 2025, representando el 91,5% del mercado, mientras que se proyecta que los fertilizantes especiales sean el segmento de mayor crecimiento, registrando una CAGR del 6,6% hasta 2031.

- Por modo de aplicación, la aplicación al suelo representó la mayor participación del mercado en 2025, con el 93,6% de los ingresos, mientras que se proyecta que la fertigación sea el método de aplicación de mayor crecimiento, expandiéndose a una CAGR del 6,5% durante 2026–2031.

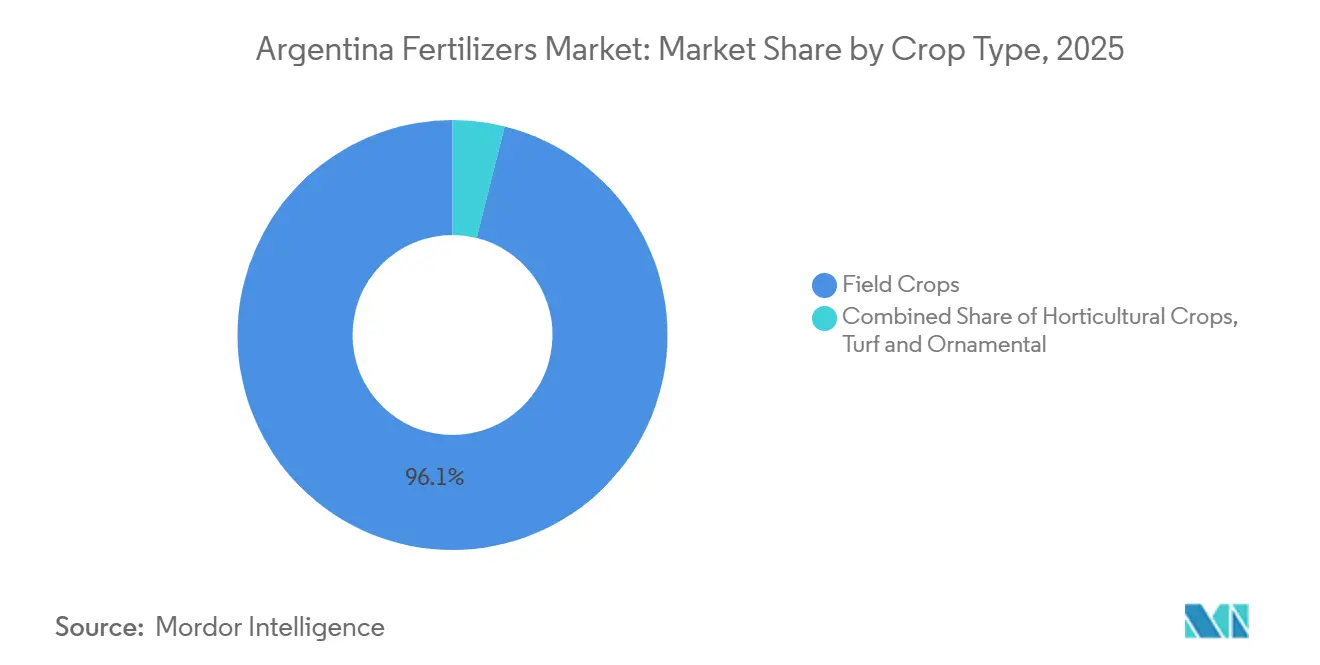

- Por tipo de cultivo, los cultivos extensivos representaron el 96,1% de la demanda del mercado en 2025, mientras que se proyecta que los cultivos hortícolas sean el segmento de mayor crecimiento, avanzando a una CAGR del 6,2% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fertilizantes de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducciones de impuestos a la exportación que impulsan la asequibilidad de nutrientes | +1.2% | A nivel nacional, con impulso inicial en Buenos Aires, Córdoba y Santa Fe | Corto plazo (≤ 2 años) |

| Reembolso gubernamental de fertilizantes para pequeños productores | +0.8% | A nivel nacional, en clusters de pequeñas explotaciones agrícolas | Mediano plazo (2-4 años) |

| Aumento de la superficie sembrada de soja y maíz | +1.5% | Núcleo pampeano, zonas de expansión hacia el norte | Mediano plazo (2-4 años) |

| Auge en el registro de fertilizantes especializados | +0.6% | A nivel nacional, regulado por el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA) | Largo plazo (≥ 4 años) |

| Adopción de inhibidores biológicos de la nitrificación (IBN) | +0.4% | Zonas de cultivos de campo, adopción temprana en Buenos Aires | Largo plazo (≥ 4 años) |

| Trazabilidad de productos agrícolas basada en cadena de bloques que exige divulgación de nutrientes | +0.3% | Regiones orientadas a la exportación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducciones de Impuestos a la Exportación que Impulsan la Asequibilidad de Nutrientes

La reducción de derechos de exportación de Argentina en enero de 2025 sobre la soja, el maíz, el trigo y el girasol liberó un flujo de caja agrícola estimado en USD 1.200 millones que ahora se canaliza hacia programas de nutrientes[1]Fuente: Ministerio de Economía, "Reducción de Retenciones," argentina.gob.ar. Los productores aprovechan la mayor liquidez para precargar inventarios de urea y DAP antes de las ventanas de siembra, consolidando la demanda base en el mercado de fertilizantes de Argentina. La mayor competitividad exportadora estimula los volúmenes de producción, lo que amplía aún más el requerimiento de nutrientes por hectárea. La política también mejora la solvencia crediticia de las explotaciones agrícolas, reduciendo los costos de financiamiento vinculados a la compra de fertilizantes. Aunque el estímulo es inmediato, su influencia estructural perdura mientras la reducción impositiva se mantenga vigente. El incremento de la demanda es más pronunciado en Buenos Aires, Córdoba y Santa Fe, donde la logística vinculada a las exportaciones está bien establecida. El efecto multiplicador se extiende más allá de las decisiones de compra inmediatas, ya que los mayores ingresos agrícolas sostenidos fomentan inversiones plurianuales en fertilidad del suelo que impulsan un crecimiento constante en el consumo de fertilizantes.

Reembolso Gubernamental de Fertilizantes para Pequeños Productores

El programa de subsidios Programa de Fortalecimiento de la Agricultura Familiar (PROMAF) y las iniciativas provinciales complementarias demuestran el compromiso estratégico de Argentina con el apoyo al acceso de los pequeños productores a los nutrientes, con el "Programa de Aporte de Nutrientes 2023" de USD 30 millones que subsidia directamente hasta 5.000 kg de urea por productor para 77.000 beneficiarios. Este enfoque focalizado aborda la desventaja estructural que enfrentan las pequeñas explotaciones en la adquisición de fertilizantes, donde las economías de escala típicamente favorecen a las grandes operaciones. Los programas provinciales como el PAR Agroinsumos de Río Negro ofrecen tasas de financiamiento diferenciadas, creando un sistema de apoyo multinivel que va más allá de las iniciativas federales. El instrumento de crédito en granos Pagaré Valor Producto vincula el reembolso a los valores de cosechas futuras, alineando los gastos en insumos con los ciclos de ingresos. En conjunto, estos mecanismos amplían la superficie cultivable potencial y diversifican la base de clientes dentro del mercado de fertilizantes de Argentina.

Aumento de la Superficie Sembrada de Soja y Maíz

La expansión agrícola de Argentina continúa a pesar de los desafíos regionales, con un aumento del 7% en la superficie sembrada de soja hasta 44 millones de acres en 2024, mientras que los productores se desplazan estratégicamente desde la producción de maíz debido a las presiones de la enfermedad del achaparramiento del maíz. Esta dinámica de rotación de cultivos genera patrones diferenciados de demanda de fertilizantes, ya que la soja requiere perfiles de nutrientes distintos en comparación con el maíz, en particular menores necesidades de nitrógeno debido a las capacidades de fijación biológica. La concentración geográfica del 74% de la producción dentro de un radio de 300 km de los principales puertos (Gran Rosario, Quequén, Bahía Blanca) genera eficiencias logísticas que reducen los costos de distribución de fertilizantes y mejoran la oportunidad de aplicación. El desplazamiento hacia la soja, manteniendo la superficie total sembrada, puede moderar el crecimiento de la demanda de fertilizantes nitrogenados, al tiempo que incrementa los requerimientos de insumos de fósforo y potasio. La expansión ocurre en un contexto en el que Argentina ha perdido una participación del 19% en el mercado global de exportaciones en temporadas recientes, lo que sugiere que el crecimiento sostenido de la superficie sembrada se vuelve crítico para mantener la expansión del mercado de fertilizantes.

Auge en el Registro de Fertilizantes Especializados

El marco acelerado de registro de productos del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), incluida la Resolución 431/2024 que actualiza los procedimientos de análisis analítico, ha agilizado el acceso al mercado para las formulaciones de fertilizantes especializados y ha creado vías para tecnologías innovadoras de nutrientes. La modernización regulatoria permite a los productores utilizar laboratorios nacionales o internacionales calificados para los análisis requeridos, reduciendo los cuellos de botella en el registro que anteriormente retrasaban el lanzamiento de productos especializados. El sector de fertilizantes biológicos de Argentina demuestra esta evolución regulatoria, con 824 inoculantes y biofertilizantes registrados aplicados en 18-20 millones de hectáreas, lo que representa aproximadamente el 50% de la superficie cultivada total y crece a un ritmo del 11-15% anual. Esta facilitación regulatoria posiciona a Argentina como un campo de pruebas para las tecnologías de fertilizantes de próxima generación, acelerando potencialmente las tasas de adopción de los segmentos de liberación controlada, solubles en agua y biológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Devaluación del peso que eleva los costos de importación | -1.8% | Todas las regiones, con mayor agudeza en el interior | Corto plazo (≤ 2 años) |

| Dependencia del fósforo importado | -1.1% | A nivel nacional | Mediano plazo (2-4 años) |

| Cuellos de botella en el transporte ferroviario de carga en la Pampa | -0.7% | Núcleo pampeano, corredores del interior | Mediano plazo (2-4 años) |

| Subutilización de los servicios de análisis de suelos | -0.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Devaluación del Peso que Eleva los Costos de Importación

La volatilidad cambiaria sigue siendo la amenaza más inmediata para la estabilidad del mercado de fertilizantes de Argentina, con la persistente debilidad del peso frente al dólar que infla los costos de desembarque del 75% de los fertilizantes que requieren importación. Las importaciones de fertilizantes en el primer semestre de 2025 totalizaron 770.000 toneladas métricas, lo que representa un aumento del 17,5% en volumen en comparación con el mismo período de 2024; sin embargo, la devaluación del peso hizo que los costos totales de importación aumentaran de manera desproporcionalmente mayor [2]Fuente: Estadísticas de Aduanas de Argentina, "Datos de Importación de Fertilizantes 2025," argentina.gob.ar. Esta presión cambiaria afecta particularmente a los fertilizantes fosfatados provenientes de Marruecos, China, Rusia y Estados Unidos, donde Argentina carece de capacidad de producción doméstica y debe absorber las fluctuaciones del tipo de cambio. La volatilidad genera desafíos en la planificación de las compras para distribuidores y productores, quienes deben equilibrar los costos de mantenimiento de inventarios frente al riesgo de una mayor depreciación cambiaria. Las regiones dependientes de importaciones enfrentan una exposición aguda, ya que los costos de transporte amplifican los efectos cambiarios, haciendo que los mercados del interior sean particularmente vulnerables a los shocks de precios que pueden retrasar o reducir las aplicaciones de fertilizantes.

Dependencia del Fósforo Importado

La dependencia estructural de Argentina en compuestos de fósforo importados representa una vulnerabilidad estratégica que limita el desarrollo del mercado a largo plazo, con aproximadamente el 70% de los fertilizantes fosfatados provenientes de Marruecos y China, donde las tensiones geopolíticas y las disrupciones en la cadena de suministro pueden generar restricciones repentinas de disponibilidad. La ausencia de operaciones nacionales de minería de fosfato deja a Argentina expuesta a la volatilidad de precios internacionales e interrupciones del suministro, como lo evidencian las recientes disrupciones en el mercado global de fertilizantes tras eventos geopolíticos. Esta dependencia se vuelve más crítica dado que el 54,4% de la superficie cultivada de Argentina presenta niveles de fósforo muy bajos a bajos (0-15 mg/kg), requiriendo un estimado de 424.220 Mg de fósforo anualmente en comparación con solo 207.000 Mg consumidos históricamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fertilizantes Complejos Impulsan el Crecimiento Premium

Los fertilizantes simples son el segmento más grande, representando el 86,8% de la participación del mercado de fertilizantes de Argentina en 2025. Este diferencial de crecimiento refleja la creciente sofisticación de los agricultores en la gestión de nutrientes, ya que las formulaciones compuestas ofrecen relaciones NPK equilibradas que reducen la complejidad de la aplicación y mejoran la eficiencia en el uso de nutrientes. Los fertilizantes simples continúan dominando en Argentina, donde las operaciones agrícolas a gran escala prefieren la compra a granel de nutrientes individuales como urea, DAP y MAP para programas de mezcla personalizados. Dentro de los fertilizantes simples, los productos nitrogenados liderados por la urea representan el subsegmento más grande, respaldados por la capacidad de producción nacional de Argentina en la planta de 1,3 millones de toneladas métricas de Profertil en Bahía Blanca.

Los fertilizantes compuestos representan el segmento de mayor crecimiento, con una CAGR del 9,5% durante 2026-2031. Varios factores, incluida la creciente adopción de prácticas de nutrición equilibrada de cultivos y la creciente demanda de soluciones de fertilizantes con múltiples nutrientes, impulsan esta trayectoria de crecimiento. Los fertilizantes compuestos ofrecen ventajas como distribución uniforme de nutrientes, mayor eficiencia en la absorción de nutrientes y reducción de los costos de aplicación. El crecimiento del segmento está respaldado además por los avances tecnológicos en la fabricación de fertilizantes, que permiten la producción de combinaciones de nutrientes personalizadas adaptadas a los requisitos específicos de los cultivos y las condiciones del suelo.

Por Forma: Los Segmentos Especializados Ganan Tracción en la Agricultura de Precisión

Los fertilizantes convencionales mantienen la mayor participación de mercado, con un 91,5% en 2025. Esta sustancial presencia en el mercado puede atribuirse a varios factores, incluida la rentabilidad del segmento, su amplia disponibilidad y sus redes de distribución consolidadas. Los fertilizantes convencionales son particularmente prevalentes en las aplicaciones de cultivos extensivos, donde desempeñan un papel crucial en el apoyo a las extensas operaciones agrícolas de Argentina. El dominio del segmento se ve reforzado además por la familiaridad de los agricultores con las aplicaciones tradicionales de fertilizantes y su probada eficacia en el aumento de los rendimientos de los cultivos. Los nutrientes primarios, en particular los fertilizantes a base de nitrógeno, representan una participación significativa del consumo total de fertilizantes, especialmente en cultivos principales como la soja, el maíz y el trigo.

Las formas especiales son el segmento de mayor crecimiento, con una CAGR del 6,6% hasta 2031. El segmento de fertilizantes especiales es un nicho en crecimiento en el mercado de fertilizantes de Argentina, caracterizado por productos innovadores como fertilizantes de liberación controlada, solubles en agua y líquidos. Este segmento está ganando terreno entre los agricultores que reconocen cada vez más los beneficios de la agricultura de precisión y las prácticas agrícolas sostenibles. Los fertilizantes especiales ofrecen mayor eficiencia de nutrientes, menor impacto ambiental y mejor calidad de los cultivos, lo que los hace especialmente valiosos para cultivos de alto valor y la agricultura en entornos controlados. El crecimiento del segmento está respaldado por los avances tecnológicos en las formulaciones y métodos de aplicación de fertilizantes, así como por la creciente conciencia sobre la sostenibilidad ambiental.

Por Modo de Aplicación: La Fertigación Emerge a Pesar del Dominio del Suelo

La aplicación al suelo fue el segmento más grande, representando el 93,6% del tamaño del mercado de fertilizantes de Argentina en 2025, lo que refleja los extensos sistemas de producción de granos y oleaginosas del país, donde las aplicaciones en voleo y en banda cubren eficientemente grandes superficies. El dominio de la aplicación al suelo puede atribuirse a su adaptabilidad a diversos cultivos, tipos de suelo y condiciones ambientales. La aplicación en voleo, la colocación y la colocación localizada son los métodos principales utilizados en la aplicación al suelo, siendo el voleo la forma más común de aplicar nutrientes. La popularidad del método se ve reforzada además por su rentabilidad, facilidad de aplicación y la capacidad de proporcionar una distribución uniforme de nutrientes en toda la zona radicular. Adicionalmente, los métodos de aplicación al suelo son particularmente ventajosos debido a su compatibilidad con las prácticas agrícolas convencionales y con la infraestructura agrícola existente en Argentina.

La aplicación por fertigación es el modo de mayor crecimiento, con una CAGR del 6,5% hasta 2031, impulsada por la creciente adopción de prácticas de agricultura de precisión y sistemas modernos de riego. La fertigación entrega nutrientes directamente a la zona radicular de los cultivos, garantizando una absorción y utilización eficiente de los fertilizantes. Las aplicaciones de fertigación sirven a operaciones hortícolas especializadas y sistemas de cultivos irrigados, donde los fertilizantes solubles en agua permiten un control preciso del momento y la concentración de nutrientes. La evolución de los modos de aplicación refleja la sofisticación agrícola de Argentina, a medida que los agricultores adoptan múltiples métodos de entrega para optimizar la eficiencia en el uso de nutrientes y atender los requisitos específicos de los cultivos.

Por Tipo de Cultivo: El Dominio de los Cultivos de Campo Refleja la Agricultura de Exportación

Los cultivos extensivos, el segmento más grande, representaron el 96,1% del consumo de fertilizantes en 2025, lo que refleja la posición de Argentina como un importante exportador mundial de granos y oleaginosas. La soja, el maíz, el trigo y el girasol representan los principales impulsores de la demanda, con una expansión del área de soja del 7% hasta 17,8 millones de hectáreas en 2024 desde aproximadamente 16,5 millones de hectáreas en la temporada anterior, generando importantes requerimientos de nutrientes a pesar de las capacidades de fijación biológica de nitrógeno del cultivo[3]Fuente: Servicio Agrícola Exterior del USDA, "Informe Anual de Granos y Alimentos – Argentina," usda.gov. La distribución por tipo de cultivo refleja la ventaja comparativa de Argentina en la agricultura extensiva, donde los cultivos extensivos se benefician de un clima favorable, condiciones del suelo e infraestructura de exportación consolidada. La producción de trigo se beneficia especialmente de los programas de apoyo gubernamental, con el "Programa de Aporte de Nutrientes 2023" de USD 30 millones dirigido específicamente a productores de trigo y maíz mediante subsidios directos de fertilizantes. La producción de maíz enfrenta desafíos derivados de la enfermedad del achaparramiento del maíz, lo que lleva a cambios estratégicos hacia la producción de soja que alteran los patrones de demanda de nutrientes.

Se proyecta que los cultivos hortícolas crezcan a la tasa más rápida, con una CAGR proyectada del 6,2% durante 2026-2031. Este crecimiento está impulsado principalmente por avances significativos en la infraestructura de riego de Argentina. En los 24 meses previos a 2025, el país incorporó más de 63.000 hectáreas bajo riego, respaldadas por inversiones privadas que superan los USD 185 millones en sistemas de pivote y goteo. La adopción del riego por goteo es particularmente impactante porque se integra perfectamente con la fertigación, desplazando la demanda de nutrientes hacia formulaciones solubles en agua y líquidas en lugar de insumos granulares a granel. El Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), a través de la Resolución 431/2024, posteriormente refinada por la Resolución 214/2025, simplificó el proceso de registro de fertilizantes mediante la automatización de la certificación para productos ya aprobados en mercados de alta regulación. Esto ha reducido los costos de entrada al mercado para las marcas internacionales de nutrición especial dirigidas al mercado hortícola argentino. Si bien las aplicaciones en césped y ornamentales representan una pequeña participación del volumen total, el corredor metropolitano de Buenos Aires mantiene una demanda constante de formulaciones granulares de liberación controlada para usos en espacios verdes y residenciales.

Análisis Geográfico

El mercado de fertilizantes de Argentina exhibe una fuerte concentración geográfica, con las provincias de Buenos Aires, Córdoba y Santa Fe representando más del 90% de la producción de soja y entre el 80-90% del cultivo de maíz y trigo, creando densos clusters de demanda de fertilizantes que optimizan la economía de distribución y la eficiencia de la cadena de suministro. El dominio agrícola de la región pampeana se debe a la superior calidad del suelo, las condiciones climáticas favorables y la proximidad a la infraestructura de exportación, con el 74% de la producción de los principales cultivos ocurriendo dentro de un radio de 300 km de los puertos clave, incluidos Gran Rosario, Quequén y Bahía Blanca.

Las provincias del norte, incluidas Santiago del Estero, Chaco y Salta, representan fronteras agrícolas emergentes donde la expansión de la superficie cultivada impulsa el crecimiento incremental de la demanda de fertilizantes, aunque estas regiones enfrentan mayores costos de distribución debido a la distancia de las terminales de importación y la limitada infraestructura ferroviaria. Las líneas ferroviarias Belgrano, San Martín y Urquiza, con un total de 9.100 km de vías operativas, sirven a 17 provincias con un parque rodante limitado de 170 locomotoras y 7.060 vagones, creando restricciones de capacidad que afectan particularmente a las regiones del interior.

El transporte por carretera domina la distribución de fertilizantes con más del 90% de la participación modal; sin embargo, los 2.900.000 camiones proyectados para las operaciones de 2024 generan congestión y presiones de costos que afectan los precios en los mercados del interior. Las regiones del sur, incluida la Patagonia, mantienen sistemas agrícolas especializados centrados en la ganadería y el cultivo limitado, generando una demanda modesta de fertilizantes principalmente para la mejora de pasturas y aplicaciones hortícolas. El análisis geográfico revela que el mercado de fertilizantes de Argentina está fundamentalmente impulsado por el núcleo agrícola pampeano, con oportunidades de crecimiento en las zonas de expansión del norte limitadas por las restricciones de infraestructura y la economía de distribución.

Panorama Competitivo

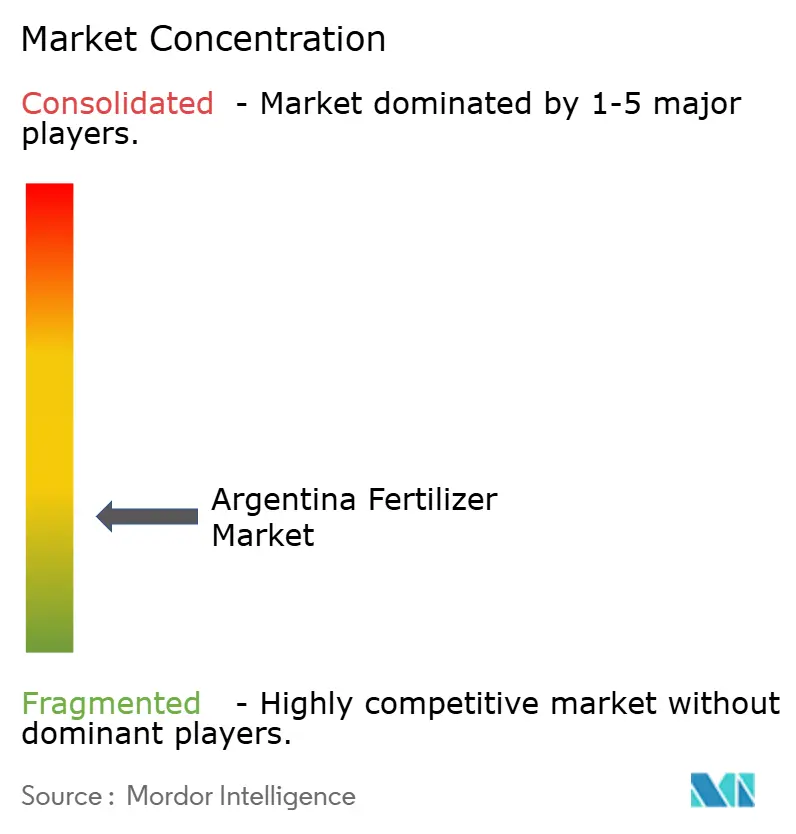

El mercado de fertilizantes de Argentina está moderadamente fragmentado, con los principales actores manteniendo una participación significativa en 2025. Bunge Global SA, Yara International ASA, Nutrien Ltd., EuroChem Group AG y Grupa Azoty S.A. (Compo Expert) mantienen posiciones de mercado significativas a través de sus extensas redes de distribución y diversas carteras de productos. Estas corporaciones multinacionales aprovechan sus capacidades de investigación y experiencia tecnológica para ofrecer soluciones innovadoras, manteniendo al mismo tiempo sólidas relaciones con las comunidades agrícolas locales. La fragmentación del mercado se evidencia además por numerosos actores de tamaño mediano que se centran en segmentos de productos específicos o mercados regionales, creando un entorno competitivo dinámico.

El mercado de fertilizantes en Argentina se caracteriza por empresas que persiguen activamente la innovación e iniciativas de expansión estratégica. La innovación de productos sigue siendo un enfoque clave, con empresas que desarrollan fertilizantes de micronutrientes recubiertos especializados y soluciones ambientalmente sostenibles para satisfacer las necesidades agrícolas en evolución. La agilidad operativa se demuestra a través de inversiones en redes logísticas e instalaciones de fabricación, lo que permite a las empresas mantener cadenas de suministro consistentes a pesar de la volatilidad del mercado.

Las alianzas estratégicas y las colaboraciones con proveedores de tecnología agrícola se han vuelto cada vez más comunes, lo que permite a las empresas mejorar sus ofertas de servicios y su alcance en el mercado. Las empresas también están expandiendo su presencia a través de adquisiciones estratégicas y el desarrollo de redes de distribución, particularmente en las principales regiones agrícolas. Estos esfuerzos consolidados reflejan el compromiso de la industria con atender la creciente demanda de soluciones eficientes de fertilizantes, manteniendo al mismo tiempo ventajas competitivas en el mercado.

Líderes de la Industria de Fertilizantes de Argentina

Yara International ASA

Nutrien Ltd.

Grupa Azoty S.A. (Compo Expert)

Bunge Global SA

EuroChem Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Argentina Potash, una empresa argentina de exploración de potasio, recibió la aprobación de financiamiento de USD 4,07 millones de la Corporación de Finanzas para el Desarrollo Internacional de los Estados Unidos (DFC) para su proyecto El Ceibo en la Cuenca Neuquina. El proyecto El Ceibo tiene un recurso mineral inferido de 1,6 millones de toneladas métricas de silvinita y un estimado de 391 millones de toneladas métricas de potasio (MOP), lo que lo convierte en uno de los mayores depósitos de potasio en América del Sur.

- Junio de 2026: Tether ha ingresado al mercado de fertilizantes de Argentina aprovechando su participación mayoritaria en la empresa agrícola Adecoagro. En una significativa transacción de USD 600 millones, Adecoagro aseguró la propiedad total de Profertil SA, el mayor productor de fertilizantes nitrogenados en Argentina.

- Noviembre de 2025: Yara International ASA, líder mundial en soluciones de nutrición de cultivos, ha inaugurado una nueva unidad de recubrimiento de fertilizantes sólidos en Argentina, en colaboración con su distribuidor Agronort. La tecnología es considerada "innovadora" y permite recubrir fertilizantes granulares con micronutrientes esenciales, como el zinc, en un segmento que típicamente se centra en macronutrientes como el nitrógeno y el fósforo.

Alcance del Informe del Mercado de Fertilizantes de Argentina

Complejo y Simple se cubren como segmentos por Tipo. Convencional y Especialidad se cubren como segmentos por Forma. Fertigación, Foliar y Suelo se cubren como segmentos por Modo de Aplicación. Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales se cubren como segmentos por Tipo de Cultivo.| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Urea | |

| Otros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potásicos | MoP | |

| SoP | ||

| Otros | ||

| Macronutrientes Secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | CRF |

| Fertilizante Líquido | |

| SRF | |

| Soluble en Agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Urea | ||

| Otros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potásicos | MoP | ||

| SoP | |||

| Otros | |||

| Macronutrientes Secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Forma | Convencional | ||

| Especialidad | CRF | ||

| Fertilizante Líquido | |||

| SRF | |||

| Soluble en Agua | |||

| Modo de Aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Tipo de Cultivo | Cultivos de Campo | ||

| Cultivos Hortícolas | |||

| Césped y Ornamentales | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K; Macronutrientes Secundarios: Ca, Mg y S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante Especializado | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidas líquida, en polvo, etc., utilizados en el modo de aplicación foliar y por fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microriego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la aplicación al voleo, la colocación en hileras, la incorporación al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción