Tamaño y Participación del Mercado de Orquestación del Recorrido del Cliente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Orquestación del Recorrido del Cliente por Mordor Intelligence

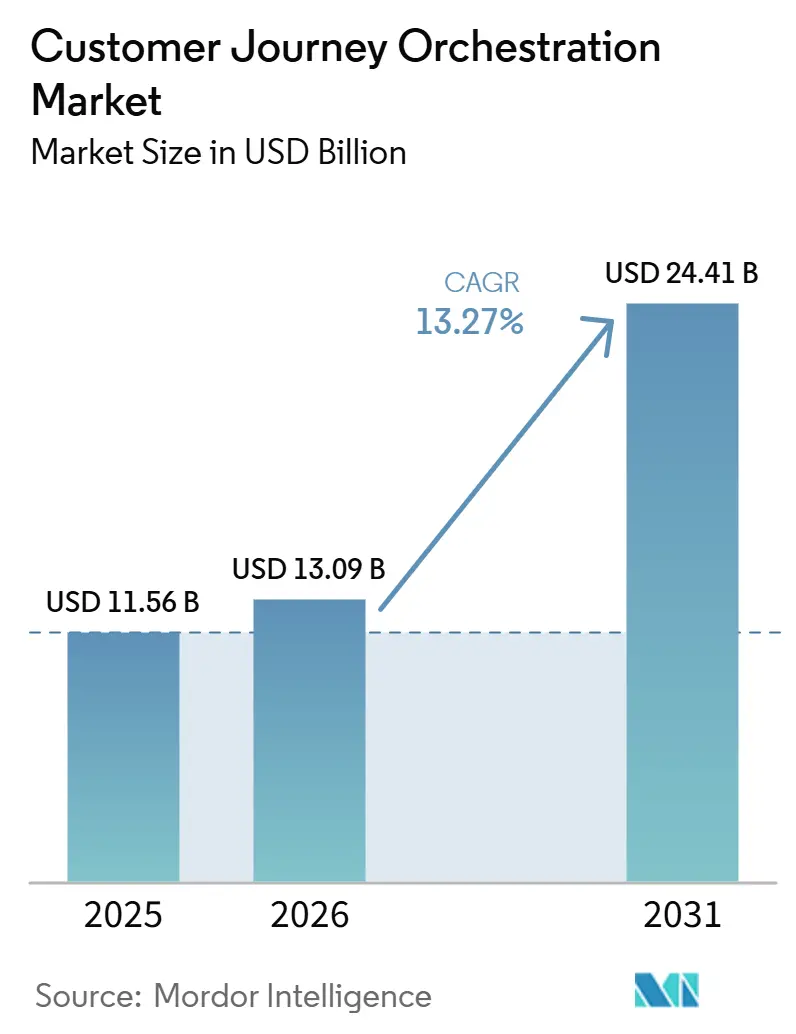

Se proyecta que el tamaño del mercado de orquestación del recorrido del cliente será de 11,56 mil millones USD en 2025, 13,09 mil millones USD en 2026, y alcanzará los 24,41 mil millones USD en 2031, creciendo a una CAGR del 13,27% de 2026 a 2031. La trayectoria de crecimiento actual del mercado de orquestación del recorrido del cliente está moldeada por el paso de la ejecución de campañas por lotes a la gestión de interacciones en tiempo real en entornos de marketing, servicio y comercio. La demanda también está aumentando porque las empresas quieren sistemas de inteligencia artificial que puedan decidir la siguiente acción en el momento, en lugar de depender de rutas de recorrido fijas construidas con anticipación. Las plataformas de experiencia basadas en la nube están facilitando ese cambio porque reducen el esfuerzo de infraestructura y ayudan a los equipos a trabajar desde una visión del cliente más unificada. Al mismo tiempo, la residencia de datos, los controles de consentimiento y la auditabilidad se están acercando al centro de las decisiones de compra, especialmente en sectores regulados. La competencia en el mercado de orquestación del recorrido del cliente ahora refleja esa división, con grandes proveedores de plataformas que utilizan ecosistemas instalados para defender su participación, mientras que los proveedores nativos de inteligencia artificial compiten en velocidad, flexibilidad y casos de uso más específicos.

Conclusiones Clave del Informe

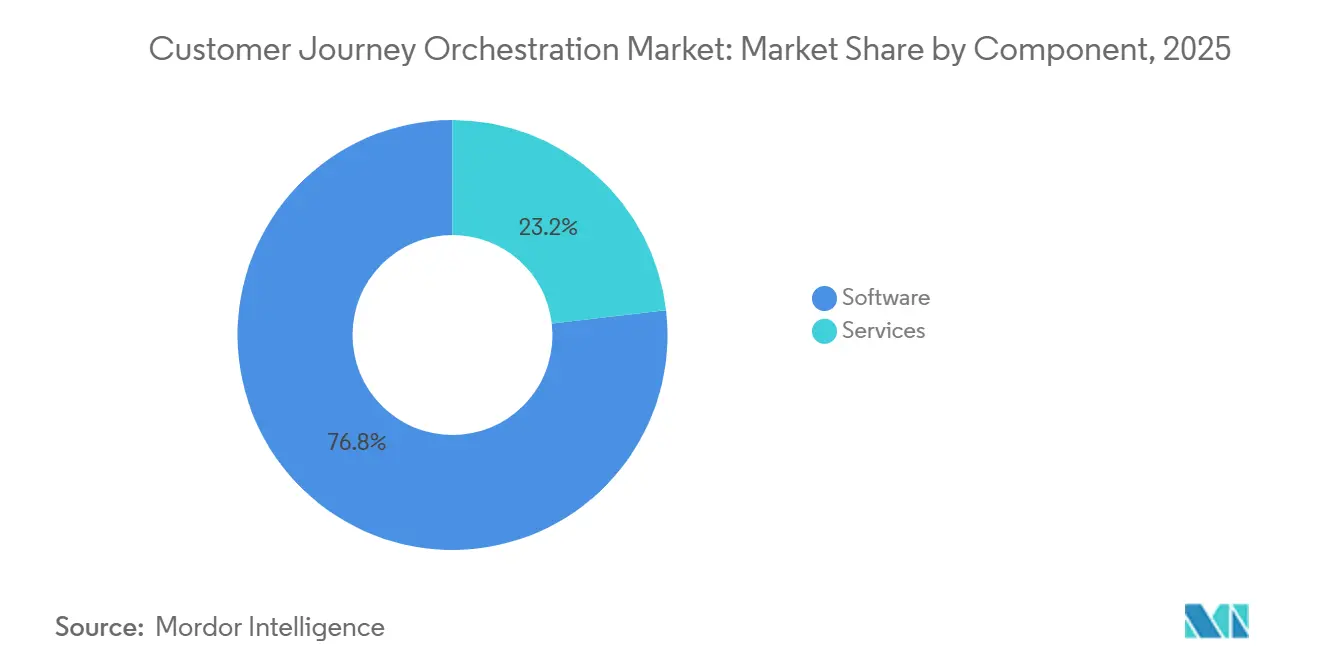

- Por componente, el software tuvo una participación del 76,84% en el mercado de orquestación del recorrido del cliente en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 15,92% hasta 2031.

- Por modo de implementación, la nube representó el 61,63% del tamaño del mercado de orquestación del recorrido del cliente en 2025, mientras que se proyecta que el modelo local crecerá a una CAGR del 15,37% hasta 2031.

- Por aplicación, el diseño del recorrido del cliente y la gestión de la experiencia representaron el 27,48% del tamaño del mercado de orquestación del recorrido del cliente en 2025, mientras que se proyecta que la optimización del recorrido avanzará a una CAGR del 17,84% hasta 2031.

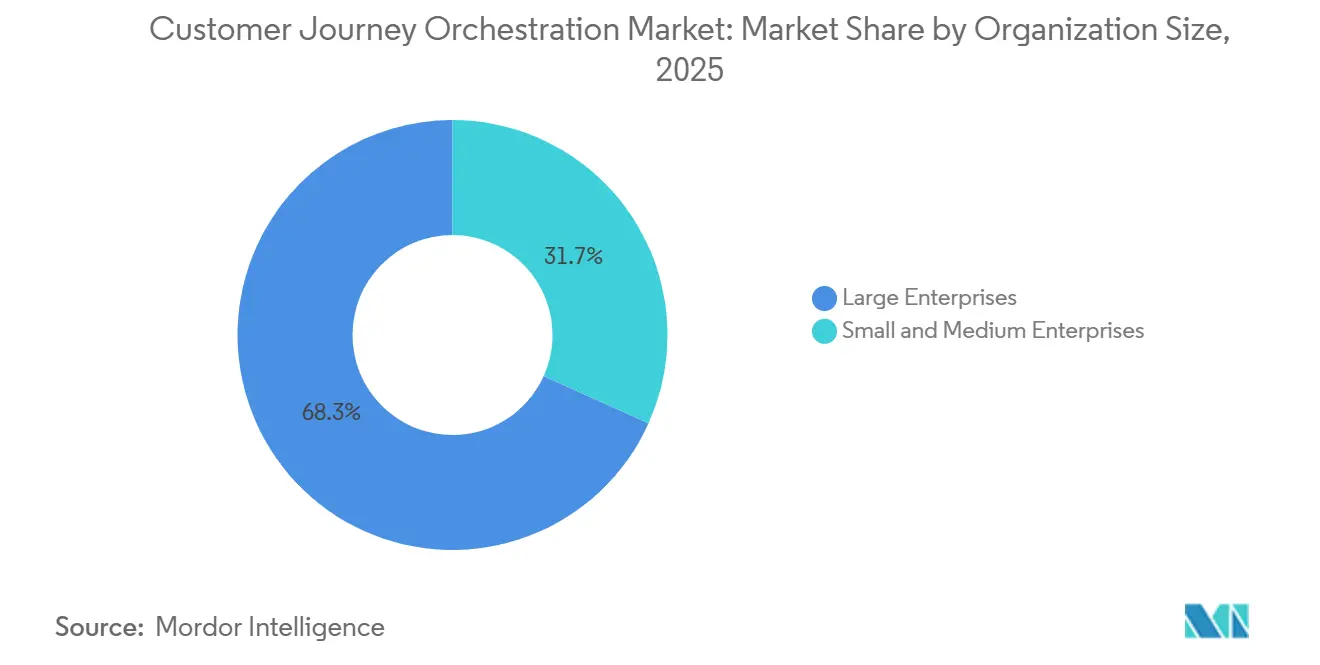

- Por tamaño de organización, las grandes empresas tuvieron una participación del 68,26% en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandirán a una CAGR del 16,58% hasta 2031.

- Por industria de usuario final, el sector BFSI tuvo una participación del 24,81% en 2025, mientras que se proyecta que la atención médica crecerá a una CAGR del 17,21% hasta 2031.

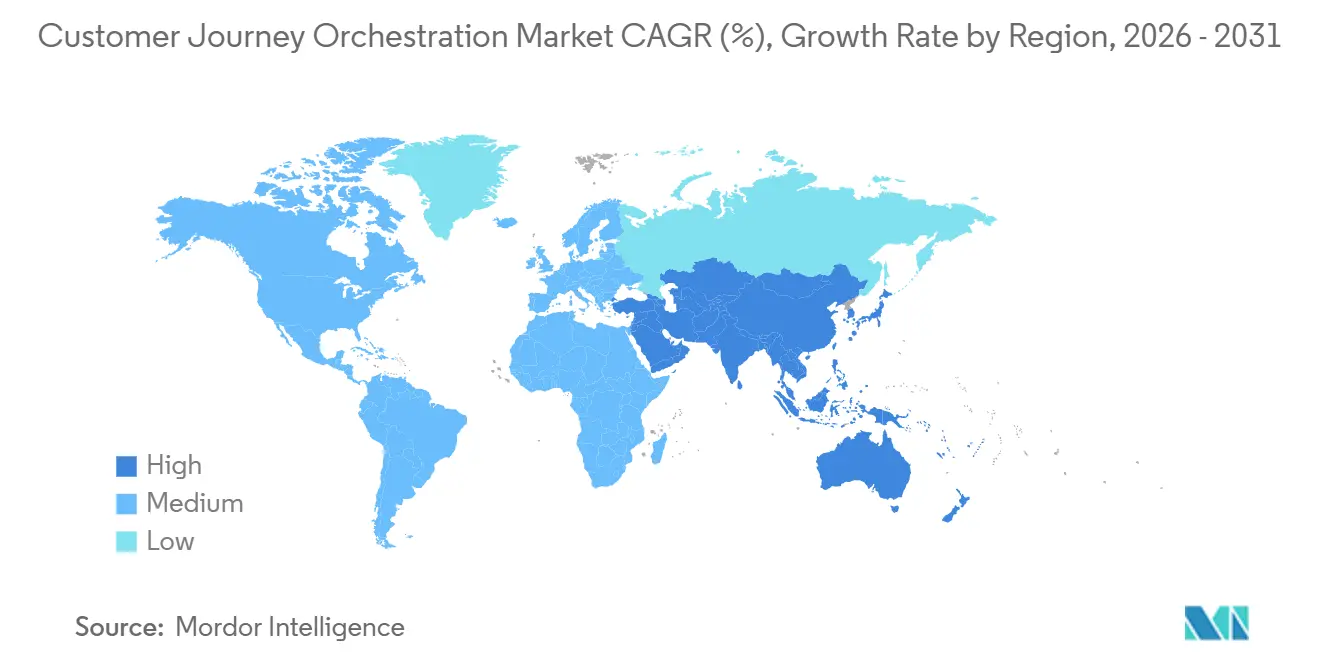

- Por geografía, América del Norte tuvo el 39,18% de la participación del mercado de orquestación del recorrido del cliente en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 18,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Orquestación del Recorrido del Cliente

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Demanda Creciente de Recorridos Personalizados en Tiempo Real | +3.5% | Global, con mayor intensidad en América del Norte, Europa y el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Necesidad Creciente de Unificar Datos Fragmentados del Cliente en Todos los Puntos de Contacto | +2.8% | Global, más aguda en América del Norte y la Unión Europea donde la inversión en plataformas de datos de clientes es mayor | Mediano plazo (2-4 años) |

| Expansión de la Toma de Decisiones Impulsada por Inteligencia Artificial y la Automatización de la Siguiente Mejor Acción | +2.3% | Núcleo de América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción Creciente de Plataformas de Experiencia del Cliente Nativas en la Nube | +1.9% | Global, más fuerte en América del Norte, el Reino Unido y Australia | Corto plazo (≤ 2 años) |

| Presión Creciente para Mejorar la Conversión en Recorridos Digitales de Alta Consideración | +1.4% | América del Norte, Europa y Asia-Pacífico desarrollada, incluidos Japón, Corea del Sur y Australia | Corto plazo (≤ 2 años) |

| Casos de Uso de Orquestación de Menor Esfuerzo que Emergen en Empresas del Mercado Medio | +1.1% | Global, con ganancias de adopción temprana en América del Norte, DACH y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Recorridos Personalizados en Tiempo Real

La personalización en tiempo real está pasando de ser una característica opcional a un requisito operativo central en el mercado de orquestación del recorrido del cliente, porque las campañas estáticas no satisfacen las crecientes expectativas de los clientes en los canales digitales. Las empresas quieren cada vez más sistemas que puedan reaccionar al comportamiento actual, las compras recientes, el contexto del canal y el historial de servicio dentro de la misma ventana de interacción. Adobe reforzó este cambio en septiembre de 2025 cuando anunció la disponibilidad general de agentes de inteligencia artificial para la transformación de la experiencia del cliente, incluido Journey Agent en Adobe Journey Optimizer, que crea y orquesta recorridos en web, móvil, aplicaciones y correo electrónico basándose en objetivos definidos. Twilio impulsó la misma dirección en mayo de 2026 con Conversation Orchestrator, Conversation Memory y Conversation Intelligence, todos diseñados para preservar el contexto del cliente y apoyar interacciones coordinadas de inteligencia artificial y humanas en todos los canales.[1]Twilio, "Infraestructura para la Era Agéntica, Todo lo que Lanzamos en SIGNAL 2026," Blog de Twilio, twilio.com A medida que más proveedores centran sus hojas de ruta de productos en la orquestación en tiempo real, el mercado de orquestación del recorrido del cliente avanza hacia modelos de participación continua en lugar de la ejecución campaña por campaña.

Necesidad Creciente de Unificar Datos Fragmentados del Cliente en Todos los Puntos de Contacto

Los datos fragmentados del cliente siguen siendo una de las barreras más claras para una orquestación útil en el mercado de orquestación del recorrido del cliente, porque las señales a menudo se encuentran en sistemas separados de CRM, comercio, servicio y análisis. Cuando esos registros no se conectan, la lógica del recorrido se vuelve incompleta y la siguiente acción se basa en un contexto parcial en lugar de la relación completa. Adobe abordó este problema en marzo de 2025 mediante el lanzamiento de Experience Platform Agent Orchestrator, respaldado por asociaciones con Acxiom, AWS, Genesys, IBM, Microsoft, SAP, ServiceNow y Workday para permitir la ejecución coordinada en entornos de servicio al cliente, planificación de recursos empresariales, colaboración y gestión de datos. Ese comportamiento de los proveedores muestra que los compradores no solo evalúan la calidad de la toma de decisiones, sino que también están probando qué tan bien puede una plataforma integrarse en la pila empresarial existente. Esto mantiene la amplitud del ecosistema cerca del centro de la competencia en el mercado de orquestación del recorrido del cliente, especialmente en cuentas grandes con múltiples plataformas heredadas.

Expansión de la Toma de Decisiones Impulsada por Inteligencia Artificial y la Automatización de la Siguiente Mejor Acción

El mercado de orquestación del recorrido del cliente también está avanzando porque la ramificación basada en reglas está cediendo paso a sistemas que evalúan el contexto en tiempo real y deciden la siguiente mejor acción en todos los canales. Esto importa porque los árboles de decisión fijos a menudo fallan cuando el comportamiento del cliente cambia más rápido de lo que los diseños de recorrido pueden actualizarse. Oracle hizo explícita esa dirección en abril de 2026 con Fusion Agentic Applications para CX, incluido un Centro de Comando de Ventas para la ejecución continua de la siguiente mejor acción y un Centro de Comando de Marketing que lanza el siguiente mejor programa de crecimiento utilizando señales empresariales unificadas.[2]Oracle, "Oracle Presenta Fusion Agentic Applications para la Experiencia del Cliente," Noticias de Oracle, oracle.com Braze siguió un camino similar en abril de 2026 con BrazeAI Operator y BrazeAI Agent Console, ambos diseñados para apoyar la creación de campañas, la personalización y la entrega de manera más autónoma. A medida que la toma de decisiones por inteligencia artificial se integra más, el mercado de orquestación del recorrido del cliente está evolucionando hacia plataformas que pueden combinar controles de políticas, contexto del cliente y velocidad de ejecución dentro de un flujo de trabajo gobernado.

Adopción Creciente de Plataformas de Experiencia del Cliente Nativas en la Nube

La implementación nativa en la nube sigue expandiéndose en el mercado de orquestación del recorrido del cliente porque reduce el esfuerzo de infraestructura y facilita la absorción de actualizaciones de productos en grandes bases de usuarios. Los precios por suscripción también reducen la barrera de entrada para los compradores que desean implementar la orquestación sin un largo ciclo de hardware o centro de datos. Adobe respaldó este enfoque en abril de 2026 con CX Enterprise, un sistema de inteligencia artificial agéntica de extremo a extremo diseñado para funcionar en Adobe Experience Cloud y los principales socios de nube y modelos, incluidos AWS, Google Cloud, IBM, Microsoft, NVIDIA, Anthropic y OpenAI. Braze añadió una señal relacionada a través del alojamiento en la Unión Europea en Google Cloud para BrazeAI Decisioning Studio, mostrando cómo la expansión en la nube ahora está siendo moldeada por los requisitos de cumplimiento regional tanto como por la eficiencia de escala. Esta combinación de agilidad y despliegue controlado continúa apoyando el crecimiento liderado por la nube en el mercado de orquestación del recorrido del cliente, incluso mientras los compradores regulados mantienen algunas cargas de trabajo más cerca de sus propios entornos gobernados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Complejidad de Integración con Sistemas Heredados de CRM, Plataformas de Datos de Clientes y Marketing | -2.6% | Global, más severa en América del Norte y Europa donde la densidad de sistemas heredados es mayor | Largo plazo (≥ 4 años) |

| Restricciones de Privacidad de Datos, Consentimiento y Gobernanza | -2.1% | Unión Europea bajo el RGPD, América del Norte bajo la CCPA y la CPRA, y Asia-Pacífico bajo la PIPL, la APPI y la PDPA | Largo plazo (≥ 4 años) |

| Dificultad para Demostrar el Retorno de Inversión Incremental en Unidades de Negocio Aisladas | -1.5% | Global | Mediano plazo (2-4 años) |

| Escasez de Talento Especializado en Diseño de Recorridos y Análisis | -0.9% | Global, aguda en los mercados emergentes de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas Heredados de CRM, Plataformas de Datos de Clientes y Marketing

La complejidad de integración sigue siendo un freno significativo en el mercado de orquestación del recorrido del cliente porque muchas organizaciones grandes están intentando conectar nuevas capas de orquestación a sistemas más antiguos de CRM, marketing, comercio y servicio. Esos entornos a menudo no fueron diseñados para emitir señales del cliente en tiempo real, lo que ralentiza la implementación y mantiene la activación fragmentada. La estructura con múltiples socios de Adobe Experience Platform Agent Orchestrator muestra cuánto valor otorgan los compradores a las integraciones certificadas en entornos de servicio al cliente, aplicaciones empresariales, herramientas de colaboración y datos. SAP y Google Cloud también ampliaron su asociación en abril de 2026 para apoyar la inteligencia artificial multiagente en SAP Engagement Cloud, SAP CX, Joule y Gemini Enterprise, lo que refleja la necesidad más amplia del mercado de conectar los sistemas empresariales establecidos con los flujos de trabajo de orquestación e inteligencia artificial más nuevos. Hasta que la integración se simplifique en esos entornos, el mercado de orquestación del recorrido del cliente seguirá enfrentando ciclos de ventas empresariales más largos e implementaciones más selectivas en cuentas complejas.

Restricciones de Privacidad de Datos, Consentimiento y Gobernanza

Las normas de privacidad y consentimiento están reformando el mercado de orquestación del recorrido del cliente porque la calidad de la personalización depende de la recopilación, el almacenamiento y la activación legítimos de los datos del cliente. Los compradores en sectores regulados ahora quieren sistemas de ejecución de recorridos que puedan demostrar de dónde provienen los datos, cómo se están utilizando y si las reglas de consentimiento se respetaron en cada paso. PossibleNOW respondió a esa necesidad en julio de 2025 ampliando su MyPreferences Decision Service en Salesforce Marketing Cloud a través de una integración nativa en Journey Builder para la gestión de consentimiento, preferencias y datos de parte cero en tiempo real. Braze añadió otra señal de cumplimiento en abril de 2026 al lanzar el alojamiento en la Unión Europea en Google Cloud para BrazeAI Decisioning Studio, de modo que los datos de toma de decisiones del cliente en tiempo real procesados por la herramienta ya no salgan de la región de la Unión Europea. A medida que las reglas de consentimiento y residencia se vuelven más difíciles de separar de la ejecución diaria, el mercado de orquestación del recorrido del cliente está recompensando a los proveedores que integran la gobernanza en la plataforma en lugar de tratarla como un complemento posterior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software Anclan los Ingresos Mientras los Servicios se Aceleran

El software tuvo una participación del 76,84% en el mercado de orquestación del recorrido del cliente en 2025, lo que refleja la naturaleza liderada por plataformas del gasto empresarial en esta categoría. Los compradores continúan asignando la mayor parte del valor a los constructores de recorridos, los motores de toma de decisiones en tiempo real, los conectores de datos del cliente y la capa de orquestación central que se extiende por todos los canales. Esto también muestra que las empresas aún prefieren sistemas de participación reutilizables sobre construcciones personalizadas únicas cuando modernizan las operaciones de experiencia del cliente. La base de software instalada importa porque los ingresos recurrentes de la plataforma dan a los proveedores más margen para financiar funciones de inteligencia artificial, controles de cumplimiento e integración más profunda del ecosistema.

Se proyecta que los servicios crecerán a una CAGR del 15,92% hasta 2031, convirtiéndolos en el componente de mayor dinamismo a medida que las necesidades de implementación y gobernanza se vuelven más difíciles de gestionar solo con equipos internos. Esa expansión está vinculada a la implementación, la integración de sistemas, las operaciones gestionadas, la capacitación y el trabajo de optimización que sigue a la adopción de la plataforma en más unidades de negocio. El mercado de orquestación del recorrido del cliente está viendo un cambio más amplio aquí porque la implementación habilitada por inteligencia artificial requiere nuevas prácticas operativas en torno a la supervisión de modelos, las pruebas de recorridos y la gestión de contenido. Como resultado, los servicios están creciendo no porque el software esté debilitándose, sino porque los compradores empresariales necesitan cada vez más apoyo externo para activar el valor del software a escala.

Por Modo de Implementación: La Nube Lidera, Pero la Demanda Regulada Remodela la Combinación

La nube representó el 61,63% del tamaño del mercado de orquestación del recorrido del cliente en 2025, lo que muestra que la mayoría de las implementaciones aún favorecen entornos escalables y actualizados de forma centralizada. Las empresas valoran la menor carga de infraestructura, el ciclo de lanzamiento más rápido y el acceso más fácil a las funciones de inteligencia artificial prediseñadas que generalmente proporciona la implementación en la nube. Esto mantiene a la nube en el centro de los nuevos despliegues, especialmente para las empresas que desean un tiempo de obtención de valor más rápido en los equipos de marketing, servicio y comercio. La estructura actual del mercado de orquestación del recorrido del cliente, por lo tanto, sigue inclinándose hacia la nube como la arquitectura predeterminada para la adopción empresarial amplia.

Se proyecta que el modelo local se expandirá a una CAGR del 15,37% hasta 2031, lo que crea un patrón inusual donde el modelo más grande y el de más rápido crecimiento no son el mismo. El cambio está vinculado a la soberanía de datos, el cumplimiento específico del sector y la cautela de los compradores en torno a mover datos de toma de decisiones sensibles fuera de entornos controlados. Braze respondió a esa presión en abril de 2026 a través del alojamiento en la Unión Europea en Google Cloud para BrazeAI Decisioning Studio, un movimiento dirigido directamente a las necesidades de residencia de datos europeas. La implementación híbrida está ganando relevancia por la misma razón, porque muchos compradores quieren inferencia y coordinación basadas en la nube mientras mantienen registros de clientes seleccionados o flujos de trabajo regulados más cerca de sus propios sistemas gobernados.

Por Aplicación: El Diseño del Recorrido Sigue Siendo Fundamental Mientras la Optimización se Expande Más Rápido

El diseño del recorrido del cliente y la gestión de la experiencia tuvieron una participación del 27,48% en 2025, lo que le otorgó la posición de aplicación más grande en el mercado de orquestación del recorrido del cliente. Ese liderazgo refleja el hecho de que muchas empresas comienzan con el mapeo, la visibilidad y el diseño de la experiencia antes de invertir más en optimización y automatización más avanzada. Las herramientas de diseño ayudan a las organizaciones a identificar los puntos de abandono, comprender las transferencias entre canales y crear una estructura compartida para los procesos orientados al cliente. En términos prácticos, esta área de aplicación a menudo se convierte en el primer paso porque las empresas necesitan un marco de recorrido común antes de poder gestionar la lógica de la siguiente mejor acción a escala. El mercado de orquestación del recorrido del cliente todavía depende de esa secuencia porque la madurez del diseño a menudo determina la eficacia con la que se desempeñan las inversiones posteriores en optimización.

Se proyecta que la optimización del recorrido crecerá a una CAGR del 17,84% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento a medida que los compradores de plataformas anteriores pasan de la configuración a la mejora continua. Ese cambio sugiere que el mercado está entrando en una fase más operativa donde el valor depende menos de la creación inicial del recorrido y más del ajuste constante en todos los canales y puntos de decisión. Twilio apoyó ese movimiento en mayo de 2026 con el lanzamiento de Conversation Orchestrator, Conversation Memory y Conversation Intelligence, todos orientados a preservar el contexto y mejorar las interacciones coordinadas con el cliente en puntos de contacto de inteligencia artificial y humanos. Adobe también reforzó la ejecución liderada por la automatización en septiembre de 2025 con Journey Agent en Adobe Journey Optimizer, que puede crear y orquestar recorridos basándose en objetivos declarados y señales de abandono observadas.

Por Tamaño de Organización: Las Grandes Empresas Lideran Mientras las Pymes Ganan Terreno

Las grandes empresas tuvieron una participación del 68,26% en 2025, lo que muestra que el mercado de orquestación del recorrido del cliente todavía obtiene la mayor parte de sus ingresos de compradores con amplias bases de clientes, múltiples unidades de negocio y modelos operativos multinacionales. Estas organizaciones tienen necesidades más urgentes en torno a la coordinación entre canales, la retención de clientes y la personalización a gran escala. También tienden a tener el presupuesto y el patrocinio interno necesarios para conectar la orquestación con los sistemas de CRM, servicio, análisis y comercio. Esa combinación mantiene a las grandes empresas en el liderazgo incluso cuando el mercado se abre más a compradores más pequeños.

Se proyecta que las pequeñas y medianas empresas crecerán a una CAGR del 16,58% hasta 2031, lo que apunta a una reducción significativa de las barreras técnicas que antes limitaban la adopción. Las interfaces sin código y de bajo código, los modelos de implementación más simples y las funciones de inteligencia artificial más empaquetadas están haciendo que la orquestación sea más accesible para equipos más pequeños. El mercado de orquestación del recorrido del cliente, por lo tanto, se está ampliando más allá del núcleo empresarial tradicional y avanzando hacia casos de uso donde la velocidad y la usabilidad importan tanto como la profundidad de la plataforma. Las necesidades de cumplimiento también apoyan esa expansión porque las empresas más pequeñas prefieren cada vez más herramientas estructuradas para los flujos de trabajo de consentimiento y participación en lugar de enfoques manuales que son más difíciles de gobernar.

Por Industria de Usuario Final: El Sector BFSI Lidera Mientras la Atención Médica Gana Velocidad

El sector BFSI tuvo una participación del 24,81% en 2025, lo que lo convirtió en el segmento de usuario final más grande en el mercado de orquestación del recorrido del cliente. Los bancos y las aseguradoras continúan invirtiendo porque la incorporación, la venta cruzada de productos, la resolución de servicios y la retención se benefician de una ejecución de recorridos más coordinada en los canales digitales y asistidos. El valor de cada relación con el cliente es alto en el sector BFSI, por lo que incluso mejoras modestas en las tasas de finalización o retención pueden justificar un mayor gasto en plataformas. Esto mantiene al segmento por delante en términos de ingresos actuales y apoya la inversión continua en entornos de siguiente mejor acción gobernados. También encaja con el patrón más amplio del mercado de orquestación del recorrido del cliente, donde los sectores con grandes conjuntos de datos de clientes y frecuentes puntos de contacto de servicio tienden a moverse primero.

Se proyecta que la atención médica crecerá a una CAGR del 17,21% hasta 2031, convirtiéndola en el segmento de usuario final de más rápido crecimiento en el mercado. El crecimiento está siendo impulsado por el paso de la comunicación reactiva hacia la participación de pacientes y miembros que es más oportuna, más personalizada y mejor alineada con las vías de atención. Pegasystems declaró en 2025 que la orquestación de inteligencia artificial en la atención médica puede mejorar el rendimiento de las ventas adicionales, aumentar la participación y apoyar una comunicación más personalizada en las experiencias de los planes de salud.[3]Pegasystems, "Más Allá de la Transacción, Cómo la Orquestación de Inteligencia Artificial Mejora los Resultados en Atención Médica," Pega Insights, pega.com El segmento también está siendo moldeado por el cumplimiento porque los compradores quieren registros de auditoría nativos, seguimiento del consentimiento y controles de minimización de datos integrados en la ejecución del recorrido en lugar de añadidos posteriormente.

Análisis Geográfico

América del Norte tuvo el 39,18% de la participación del mercado de orquestación del recorrido del cliente en 2025, lo que mantuvo a la región en el liderazgo. La región se beneficia de la adopción empresarial temprana, el alto gasto en tecnología y la presencia de muchos de los mayores proveedores de software que atienden los flujos de trabajo de experiencia del cliente y CRM. Una gran base instalada de aplicaciones empresariales también convierte a América del Norte en un mercado de lanzamiento natural para las funciones de orquestación que se extienden por marketing, servicio y comercio. El mercado de orquestación del recorrido del cliente en los Estados Unidos sigue siendo especialmente activo porque los principales proveedores de plataformas continúan construyendo hojas de ruta lideradas por inteligencia artificial en torno a los datos empresariales y la participación multicanal. Al mismo tiempo, las normas de privacidad a nivel estatal están impulsando a los compradores a prestar más atención a la gobernanza del consentimiento y los límites de activación de datos.

Europa sigue siendo importante en el mercado de orquestación del recorrido del cliente porque la demanda empresarial es fuerte, pero las opciones de implementación están más fuertemente moldeadas por los requisitos de privacidad, residencia y auditoría. Alemania, el Reino Unido y Francia continúan siendo el ancla de la demanda regional, especialmente en el sector BFSI y las telecomunicaciones, donde las interacciones con los clientes son frecuentes y reguladas. Braze abordó este entorno en abril de 2026 con el alojamiento en la Unión Europea en Google Cloud para BrazeAI Decisioning Studio, de modo que los datos de toma de decisiones en tiempo real ya no salgan de la región de la Unión Europea. La región, por lo tanto, sigue siendo uno de los ejemplos más claros de cómo la estructura regulatoria puede remodelar la arquitectura de la plataforma en el mercado de orquestación del recorrido del cliente.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 18,43% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de orquestación del recorrido del cliente. China, India, Japón, Corea del Sur y Australia son los principales centros de demanda, respaldados por grandes bases de usuarios digitales y expectativas crecientes de participación en tiempo real. El comportamiento centrado en el móvil en gran parte de la región está impulsando a los proveedores a apoyar modelos de orquestación que dependen menos de los patrones de participación tradicionales centrados en el correo electrónico. El Sudeste Asiático añade otra capa de impulso porque el comercio liderado por mensajería y el comportamiento de servicio centrado en aplicaciones requieren una orquestación que pueda reaccionar rápidamente en puntos de contacto digitales de alto volumen. La misma oportunidad está atrayendo atención hacia la localización y la gobernanza de datos, ya que las normas de privacidad regionales y las expectativas de residencia se están volviendo más difíciles de separar del diseño del producto.

Panorama Competitivo

El mercado de orquestación del recorrido del cliente muestra una concentración moderada en la cima, con Salesforce, Adobe, Oracle, SAP y Microsoft ocupando gran parte de la conversación en grandes empresas a través de suites más amplias de experiencia del cliente y CRM. Su ventaja proviene de las relaciones instaladas, la profundidad de integración y la capacidad de agrupar la orquestación con herramientas de datos, servicio, análisis y campañas. Esa posición es importante porque los compradores con entornos complejos a menudo prefieren proveedores que puedan reducir la carga de integración en toda la pila. Aun así, el mercado de orquestación del recorrido del cliente sigue siendo lo suficientemente abierto para que los proveedores especializados compitan cuando la velocidad, la usabilidad o el enfoque sectorial importan más que la amplitud de la suite. Por eso el nivel superior continúa enfrentando presión tanto de proveedores especializados en orquestación como de plataformas de participación nativas de inteligencia artificial.

El comportamiento competitivo en 2026 ha sido moldeado más claramente por el movimiento hacia la inteligencia artificial agéntica. Adobe introdujo CX Enterprise en abril de 2026 como un sistema de extremo a extremo para la ejecución del ciclo de vida del cliente que combina inteligencia de marca, inteligencia de participación e interoperabilidad amplia con la nube y modelos. Oracle lanzó Fusion Agentic Applications para CX en abril de 2026 para apoyar agentes de inteligencia artificial coordinados en tareas de ventas, marketing y servicio dentro de Oracle Fusion Cloud Applications.[4]Oracle, "Oracle Presenta Fusion Agentic Applications para la Experiencia del Cliente," Noticias de Oracle, oracle.com SAP y Google Cloud ampliaron su asociación en abril de 2026 para que los clientes conjuntos puedan implementar inteligencia artificial multiagente en entornos de SAP CX y Gemini Enterprise. Braze añadió BrazeAI Operator y BrazeAI Agent Console en abril de 2026, lo que incorporó capacidades más autónomas de campaña y personalización a su plataforma.

La estructura competitiva también refleja una división creciente entre suites amplias y modelos de ejecución enfocados. Twilio utilizó SIGNAL 2026 para posicionar la continuidad de la conversación y la coordinación de transferencia entre inteligencia artificial y humanos como un diferenciador en la gestión de interacciones con el cliente. PossibleNOW se centró en el control del consentimiento y los datos de parte cero dentro de Salesforce Marketing Cloud, lo que muestra que las capacidades más estrechas orientadas a la gobernanza aún pueden reclamar relevancia estratégica en el mercado de orquestación del recorrido del cliente. El mayor espacio en blanco sigue estando en la orquestación consciente del cumplimiento para sectores como la atención médica y los servicios financieros, donde los marcos de gobernanza genéricos no siempre se corresponden perfectamente con las necesidades operativas. Los proveedores que combinan velocidad de flujo de trabajo con controles integrados probablemente competirán de manera más efectiva a medida que los criterios de compra empresarial vayan más allá de la entrega de mensajes y hacia la ejecución de decisiones gobernadas.

Líderes de la Industria de Orquestación del Recorrido del Cliente

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

Microsoft Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: MoEngage lanzó Merlin AI Custom Agents el 3 de junio de 2026, permitiendo a los especialistas en marketing del ciclo de vida y a los equipos de CRM construir agentes de flujo de trabajo personalizados sobre los datos y herramientas de MoEngage con total visibilidad y controles definidos por el especialista en marketing, y simultáneamente abrió su servidor MCP para que los clientes puedan conectar herramientas externas de inteligencia artificial, incluidos Claude y ChatGPT, a los datos y flujos de trabajo de MoEngage sin integración personalizada.

- Mayo de 2026: Twilio anunció en SIGNAL 2026 el 6 de mayo la disponibilidad general de su nueva Capa de Conversaciones, que comprende Twilio Conversation Orchestrator, Twilio Conversation Memory y Twilio Conversation Intelligence, que en conjunto impulsan la continuidad en todo el ciclo de vida de la interacción con el cliente.

- Abril de 2026: Oracle presentó Fusion Agentic Applications para CX el 9 de abril de 2026, desplegando equipos coordinados de agentes de inteligencia artificial especializados en ventas, marketing y servicio, todos integrados en Oracle Fusion Cloud Applications y operando dentro de los marcos de seguridad y gobernanza empresarial existentes.

- Abril de 2026: Adobe presentó CX Enterprise en Adobe Summit 2026, un sistema de inteligencia artificial agéntica de extremo a extremo para el ciclo de vida completo del cliente, con Adobe Brand Intelligence y Adobe Engagement Intelligence, con profunda interoperabilidad en AWS, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA y OpenAI, e integraciones de agentes de marketing integradas de forma nativa en ChatGPT Enterprise, Gemini Enterprise y Microsoft 365 Copilot.

- Abril de 2026: SAP y Google Cloud ampliaron su asociación para permitir a los clientes empresariales conjuntos implementar inteligencia artificial multiagente a través de integraciones entre SAP Engagement Cloud, SAP CX y las soluciones Joule y Google Gemini Enterprise, permitiendo a los agentes ejecutar estrategias de marketing complejas a partir de objetivos de alto nivel con disponibilidad para los clientes en el segundo semestre de 2026.

Alcance del Informe Global del Mercado de Orquestación del Recorrido del Cliente

El mercado de orquestación del recorrido del cliente incluye plataformas y soluciones que permiten a las organizaciones diseñar, gestionar y optimizar los recorridos del cliente de extremo a extremo en múltiples canales en tiempo real. Estas soluciones integran datos del cliente, utilizan análisis y toma de decisiones impulsada por inteligencia artificial, y automatizan interacciones personalizadas para garantizar una coordinación coherente en cada punto de contacto, incluidos marketing, ventas, servicio y retención. El mercado apoya a las empresas en la mejora de la experiencia del cliente, el fortalecimiento de la participación y la entrega de personalización basada en datos en industrias como el comercio minorista, la banca, las telecomunicaciones, los viajes y la atención médica.

El Informe del Mercado de Orquestación del Recorrido del Cliente está Segmentado por Componente (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Aplicación (Diseño del Recorrido del Cliente y Gestión de la Experiencia, Gestión de Campañas, Personalización, Análisis e Informes, y Optimización del Recorrido), Tamaño de Organización (Grandes Empresas, y Pequeñas y Medianas Empresas), Industria de Usuario Final (BFSI, Comercio Minorista y Electrónico, Tecnología de la Información y Telecomunicaciones, Atención Médica, Viajes y Hospitalidad, Medios de Comunicación y Entretenimiento, y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Diseño del Recorrido del Cliente y Gestión de la Experiencia |

| Gestión de Campañas |

| Personalización |

| Análisis e Informes |

| Optimización del Recorrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Comercio Minorista y Electrónico |

| Tecnología de la Información y Telecomunicaciones |

| Atención Médica |

| Viajes y Hospitalidad |

| Medios de Comunicación y Entretenimiento |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Aplicación | Diseño del Recorrido del Cliente y Gestión de la Experiencia | ||

| Gestión de Campañas | |||

| Personalización | |||

| Análisis e Informes | |||

| Optimización del Recorrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| Comercio Minorista y Electrónico | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Atención Médica | |||

| Viajes y Hospitalidad | |||

| Medios de Comunicación y Entretenimiento | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado de la orquestación del recorrido del cliente?

El mercado de Orquestación del Recorrido del Cliente se situó en 11,56 mil millones USD en 2025 y 13,09 mil millones USD en 2026, y se prevé que alcance los 24,41 mil millones USD en 2031, creciendo a una CAGR del 13,27%.

¿Qué región lidera la demanda global de plataformas de orquestación del recorrido del cliente?

América del Norte lideró en 2025 con una participación del 39,18%, respaldada por la adopción empresarial temprana, el fuerte gasto en software y la profunda presencia de proveedores.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 18,43% hasta 2031, a medida que la participación centrada en el móvil y el comercio digital escalan en grandes bases de consumidores.

¿Qué área de aplicación se está expandiendo más rápido?

Se espera que la Optimización del Recorrido crezca a una CAGR del 17,84% hasta 2031, a medida que los compradores pasan de la configuración del recorrido a la mejora continua del rendimiento y la automatización de decisiones.

¿Qué segmento de usuario final está avanzando más rápido?

Se proyecta que la Atención Médica crecerá a una CAGR del 17,21% hasta 2031, a medida que la participación de pacientes y miembros se vuelve más proactiva, personalizada y consciente del cumplimiento.

¿Cuál es la principal barrera que frena la adopción en las grandes empresas?

La integración con los sistemas heredados de CRM, plataformas de datos de clientes y marketing sigue siendo una barrera importante porque ralentiza la implementación y dificulta la coordinación de la ejecución en tiempo real.

Última actualización de la página el: