Tamaño y cuota del Mercado de Aditivos Antibloqueo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

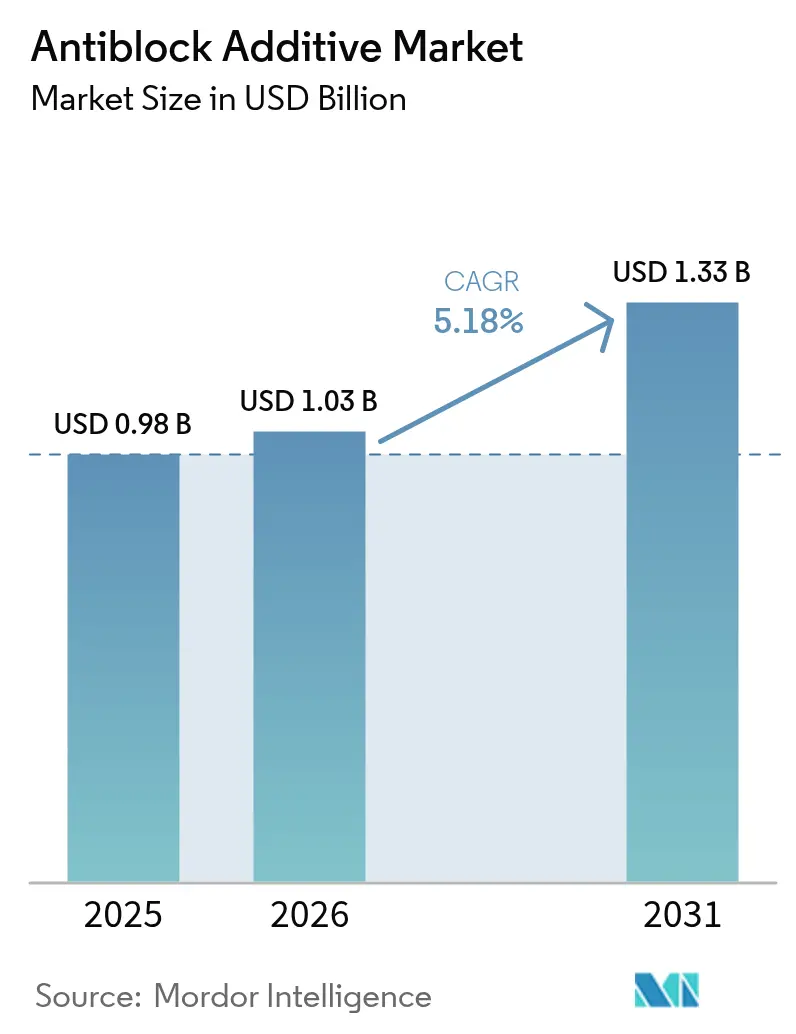

| Tamaño del Mercado (2026) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Antibloqueo por Mordor Intelligence

El tamaño del mercado de Aditivos Antibloqueo en 2026 se estima en 1,03 mil millones de USD, con crecimiento desde el valor de 2025 de 0,98 mil millones de USD, y proyecciones para 2031 que muestran 1,33 mil millones de USD, creciendo a una CAGR del 5,18% durante 2026-2031. La solidez de la demanda surge de la expansión del embalaje para comercio electrónico, la agricultura en invernadero y las películas reciclables de material único, cada una de las cuales depende de la tecnología antibloqueo para evitar el bloqueo de la película, preservar la claridad óptica y mantener el rendimiento de la línea de producción. Los objetivos de sostenibilidad de los propietarios de marcas aceleran el cambio de formulaciones minerales a formulaciones de base biológica, mientras que el escrutinio regulatorio de la sílice cristalina y amorfa presiona a las ofertas inorgánicas tradicionales. Mientras tanto, Asia-Pacífico mantiene su posición como la mayor base de producción y consumo, respaldada por cadenas de valor de polímeros integradas en China e India y apoyada por inversiones multinacionales en plantas de productos químicos especiales. La consolidación del lado de la oferta en torno a la sílice de grado semiconductor y los agentes de base sódica eleva la volatilidad de los costos de insumos y obliga a los formuladores a calificar materias primas alternativas que puedan superar los estándares de la Administración de Alimentos y Medicamentos (FDA), la Unión Europea (UE) y la norma GB de China sin comprometer el rendimiento.

Conclusiones clave del informe

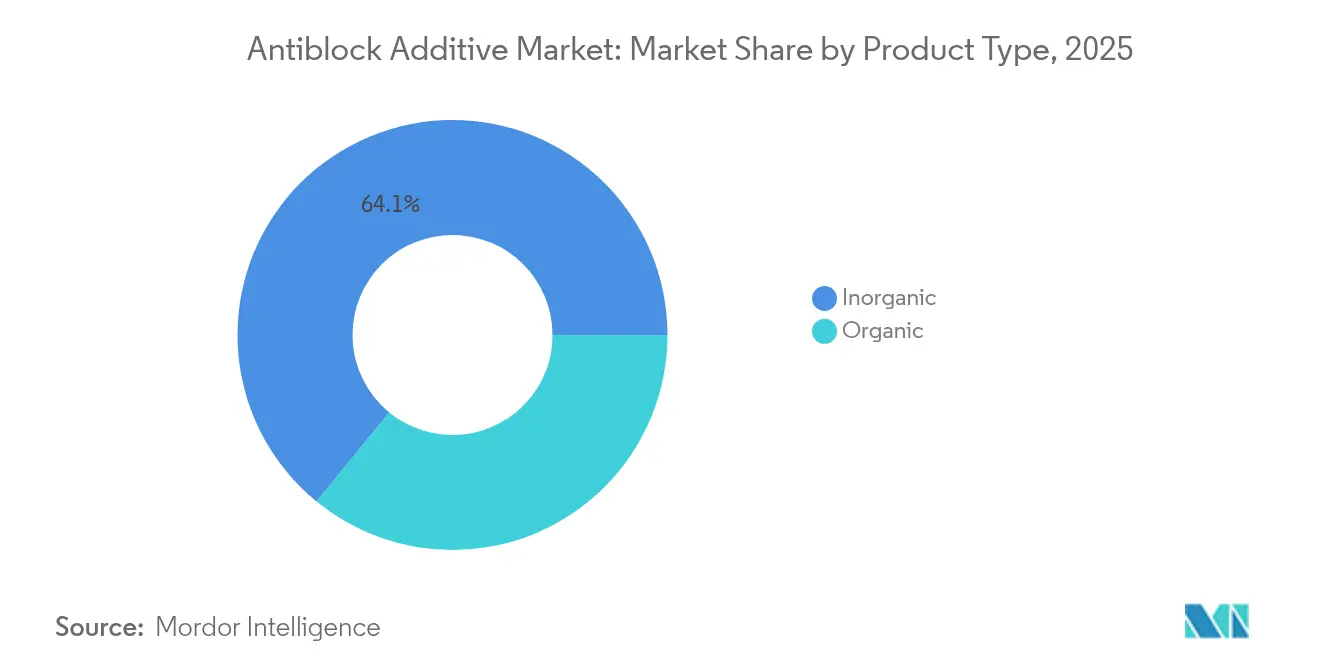

- Por tipo de producto, los aditivos inorgánicos lideraron con el 64,10% de la cuota del mercado de Aditivos Antibloqueo en 2025, mientras que las formulaciones orgánicas están previstas para avanzar a una CAGR del 6,00% hasta 2031.

- Por tipo de polímero, el polietileno de baja densidad mantuvo el 38,05% del tamaño del mercado de Aditivos Antibloqueo en 2025, mientras que el polipropileno biorientado se proyecta como el segmento de polímero de más rápido crecimiento con una CAGR del 6,17% hasta 2031.

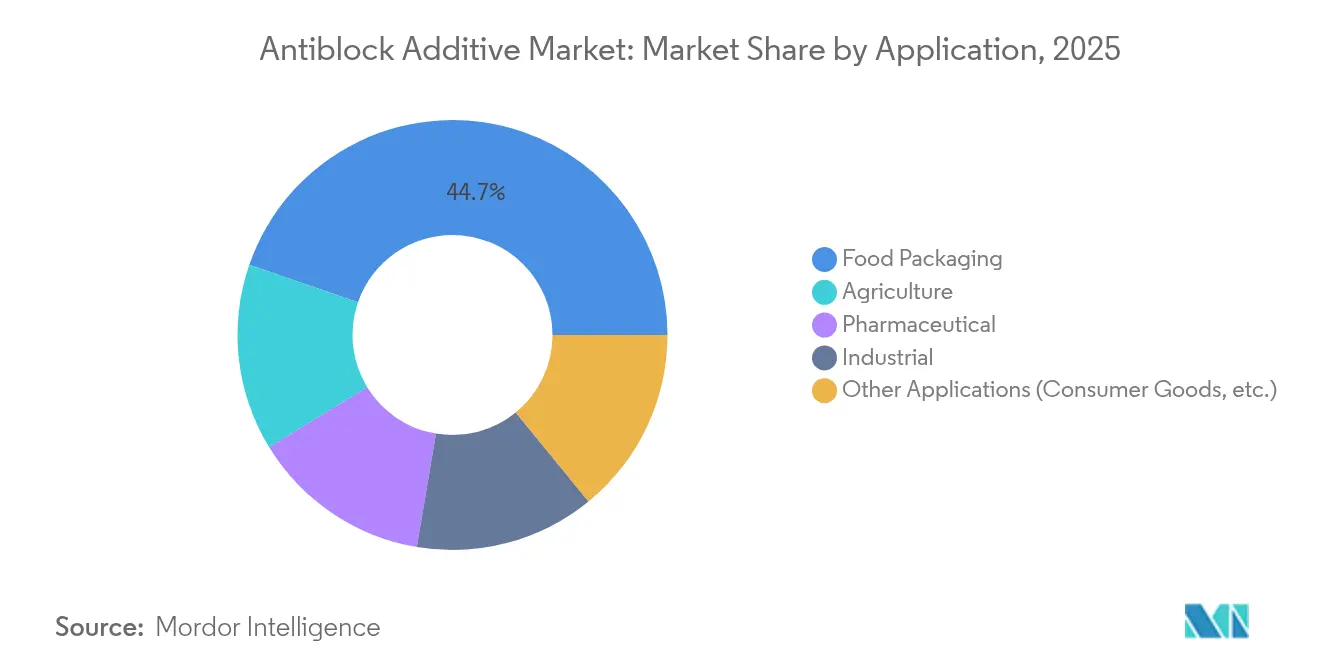

- Por aplicación, el envasado de alimentos representó el 44,70% de la cuota de ingresos del tamaño del mercado de Aditivos Antibloqueo en 2025; se espera que las películas agrícolas se expandan a una CAGR del 6,22% durante el mismo período.

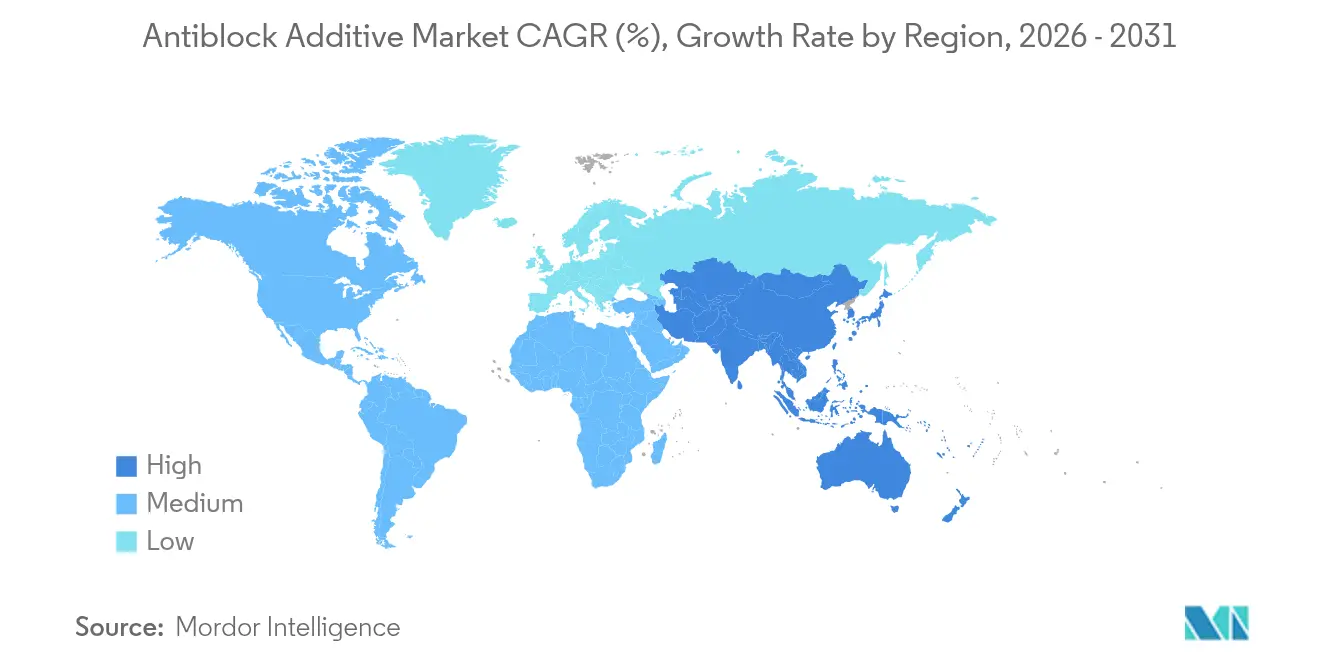

- Por geografía, Asia-Pacífico lideró con el 30,30% de la cuota del mercado de Aditivos Antibloqueo en 2025 y se prevé que crezca a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Aditivos Antibloqueo

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la demanda de películas de envasado de alimentos flexibles y rígidas | +1.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la agricultura en invernadero y con película acolchada | +1.2% | Núcleo en Asia-Pacífico, extensión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Rápido crecimiento de las líneas de polipropileno biorientado de alta claridad | +1.0% | Global, liderado por los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio de los propietarios de marcas hacia la reciclabilidad de material único | +0.9% | Europa y América del Norte, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del sector del comercio electrónico que crea demanda de películas de embalaje antiadherentes | +0.7% | Global, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de películas de envasado de alimentos flexibles y rígidas

Los fabricantes de alimentos continúan acelerando la adopción de películas flexibles y rígidas para respaldar líneas de productos listos para consumir y de porciones controladas. Los equipos modernos de formado-llenado-sellado de alta velocidad requieren agentes antibloqueo que mantengan las capas de la película separadas sin deteriorar la claridad ni la capacidad de sellado; los grados Optislip de base biológica demuestran cómo las capas de migración superficial reducen el bloqueo con cargas menores [1]Cargill, "Aditivos de base biológica Optislip™," cargill.com. Las iniciativas de calibre más fino aumentan el contacto superficie a superficie, elevando aún más la importancia de una rugosidad superficial controlable. El crecimiento global de las ventas de comidas preparadas y los impulsos regulatorios para ampliar la vida útil intensifican colectivamente la demanda de sistemas antibloqueo de primera calidad que resistan ciclos repetidos de temperatura. En consecuencia, los aditivos antibloqueo pasan de ser un elemento de costo a un habilitador de rendimiento, lo que permite a los proveedores defender precios más altos en contratos de embalaje de valor añadido.

Expansión de la agricultura en invernadero y con película acolchada

La agricultura de precisión y el cultivo en condiciones climáticas controladas impulsan una rápida adopción de cubiertas para invernadero y películas acolchadas que dependen de la tecnología antibloqueo para facilitar el desenrollado y la recuperación. La transmitancia óptica debe mantenerse alta para optimizar la fotosíntesis; por lo tanto, agentes como la sílice de ceniza de cáscara de arroz están ganando terreno a pesar de requerir una carga de 2.000 a 3.000 ppm (partes por millón), ya que igualan la resistencia al bloqueo de la sílice comercial y al mismo tiempo apoyan los objetivos de valorización de residuos. Las películas acolchadas biodegradables crean un nicho atractivo para las soluciones antibloqueo orgánicas que se integran perfectamente en matrices poliméricas degradables en el suelo. La expansión del mercado en India, China y los estados del Consejo de Cooperación del Golfo subraya el carácter de largo plazo de este impulsor, ya que los gobiernos buscan avances en materia de seguridad alimentaria.

Rápido crecimiento de las líneas de polipropileno biorientado de alta claridad

Los propietarios de marcas que migran del polietileno tereftalato (PET) al polipropileno biorientado (BOPP) transparente para obtener mejores relaciones rigidez-peso están instalando nuevas unidades de estirado tentering y estirado secuencial en toda Asia. Los grados de película de alta claridad demandan partículas antibloqueo lo suficientemente pequeñas para minimizar la turbidez, pero lo suficientemente grandes como para crear microasperezas efectivas; las formulaciones Optibloc a base de talco ofrecen una turbidez inferior al 1% a una dosis de 500 ppm, garantizando al mismo tiempo la productividad de la línea. Los fabricantes de productos electrónicos también adoptan el BOPP de grado para condensadores, lo que exige opciones antibloqueo de altísima pureza, libres de contaminantes iónicos. La estrecha ventana técnica ha elevado los márgenes de los aditivos especiales y ha estimulado la investigación y el desarrollo (I+D) de híbridos de nanosilice y bioceras capaces de equilibrar la estabilidad térmica con la integridad dieléctrica.

Cambio de los propietarios de marcas hacia la reciclabilidad de material único

Las directivas europeas de responsabilidad ampliada del productor y los compromisos del comercio minorista en América del Norte apuntarán pronto al 100% de envases reciclables. Eliminar las estructuras multicapa impone una mayor responsabilidad a los aditivos antibloqueo para aportar deslizamiento, claridad y resistencia al sellado dentro de una sola familia de polímeros. El estabilizador AddWorks PKG 158 de Clariant muestra cómo los paquetes sinérgicos pueden soportar múltiples ciclos de reciclado mecánico preservando el color de la película. Los formuladores ahora evalúan los candidatos antibloqueo por su rendimiento en uso y su compatibilidad con los clasificadores ópticos y la reología de refusión. Estos nuevos criterios de selección abren espacio de mercado para las ceras orgánicas y los almidones recubiertos de carbonato de calcio que no dejan residuos en las corrientes de material remoliido.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Deterioro de la turbidez y el brillo en películas ópticas | –0.8% | Mercados globales de embalaje premium | Corto plazo (≤ 2 años) |

| Límites estrictos de migración en envases de blisteres farmacéuticos | –0.6% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Riesgo de suministro de agentes inorgánicos de base sódica de alta pureza | –0.4% | Global, aplicaciones especiales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Deterioro de la turbidez y el brillo en películas ópticas

Las películas de barrera transparente y de pantalla de alta gama toleran una turbidez mínima, lo que obliga a que las cargas de aditivos antibloqueo queden muy por debajo de los niveles industriales estándar. Las partículas convencionales de sílice o talco dispersan la luz visible, y las interacciones con la erucamida pueden formar complejos que decoloran y reducen el atractivo en el punto de venta. Los laminados para electrónica requieren formulaciones de doble función que compensen la pérdida de asperezas superficiales con auxiliares de deslizamiento de baja migración avanzados; sin embargo, el costo de I+D y los plazos de calificación ralentizan la comercialización. Esta restricción afecta de manera desproporcionada al segmento premium, frenando el crecimiento en volumen de los aditivos a pesar de una sólida economía unitaria.

Límites estrictos de migración en envases de blisteres farmacéuticos

Las autoridades regulatorias aplican umbrales estrictos de extractables y lixiviables en virtud del 21 CFR 178, exigiendo expedientes toxicológicos completos antes de que nuevas formulaciones antibloqueo puedan adoptarse para cavidades de pastillas y sobres [2]Administración de Alimentos y Medicamentos de los EE. UU. (US FDA), "Aditivos alimentarios indirectos: Polímeros," fda.gov. Los sistemas basados en nanopartículas enfrentan un escrutinio adicional porque los métodos analíticos para verificar la migración de partículas siguen siendo objeto de debate. Como resultado, las compañías farmacéuticas mantienen los grados de sílice heredados que ya cuentan con el estatus de Expediente Maestro de Medicamentos, lo que limita las oportunidades de actualización para los proveedores y alarga los ciclos de conversión hacia soluciones alternativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las formulaciones orgánicas desafían el dominio inorgánico

En 2025, los agentes inorgánicos capturaron el 64,10% de la cuota global del mercado de Aditivos Antibloqueo, principalmente a través de soluciones rentables de sílice, diatomita y talco que se mezclan fácilmente con el polietileno y el polipropileno. Sin embargo, el segmento enfrenta vientos regulatorios adversos a medida que la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) evalúa límites más estrictos de exposición a la sílice cristalina. Las soluciones orgánicas —amidas de ácidos grasos, ceras vegetales y compuestos de almidón con carbonato de calcio— avanzan a una CAGR del 6,00%, cerrando la brecha de rendimiento a medida que los proveedores perfeccionan la morfología de las partículas y la energía superficial. Los sistemas híbridos que combinan cera micronizada de base vegetal con nanosilice ilustran cómo los formuladores pueden reducir la carga mineral en un 30% sin perder resistencia al bloqueo ni claridad óptica. Los recicladores de películas prefieren estas alternativas de base biológica porque no dejan residuos abrasivos en el material remoliido, apoyando los objetivos de economía circular. En consecuencia, se espera que la cuota orgánica crezca en aplicaciones de uso corriente y premium, reduciendo las diferencias de volumen incluso cuando la demanda total se expande.

El impulso orgánico se ve además potenciado por técnicas de dispersión mejoradas, como el injerto por extrusión reactiva, que fija las cadenas de ácidos grasos en los esqueletos poliméricos, limitando la migración y el afloramiento superficial. La paridad de costos se está volviendo alcanzable a niveles de precio del petróleo crudo superiores a 75 USD/bbl, donde los insumos petroquímicos inflan los costos de procesamiento de los inorgánicos. El mercado de aditivos antibloqueo exhibe, por tanto, una inclinación gradual pero irreversible hacia los orgánicos, especialmente en regiones con mandatos de reciclaje robustos o programas de ecoetiquetado para el consumidor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de polímero: El liderazgo del LDPE enfrenta el desafío del BOPP

El polietileno de baja densidad (LDPE) mantuvo una cuota del 38,05% del tamaño del mercado de Aditivos Antibloqueo en 2025, gracias a su prevalencia en bolsas para supermercados, capuchas extensibles y cubiertas agrícolas. La morfología amorfa del LDPE permite una dispersión uniforme de la sílice, creando microasperezas que evitan la fusión de la película durante el bobinado. Sin embargo, el polipropileno biorientado está tomando impulso y se prevé que registre una CAGR del 6,17% hasta 2031, a medida que las inversiones de los convertidores en líneas de alta claridad se multiplican en Asia y Europa del Este. La creciente aceptación del BOPP en envueltas para condensadores, confitería y tabaco aumenta la demanda de partículas antibloqueo de altísima pureza que no comprometan el rendimiento dieléctrico. El polietileno lineal de baja densidad (LLDPE) y el polietileno de alta densidad (HDPE) continúan penetrando de forma sostenida en sacos para uso intensivo y revestimientos industriales, mientras que el cloruro de polivinilo (PVC) ha perdido terreno debido a las preocupaciones por su contenido de cloro.

Las necesidades específicas de cada polímero determinan la selección del aditivo: el LDPE tolera partículas más gruesas, lo que permite utilizar diatomita de menor costo, mientras que el BOPP requiere diámetros medios inferiores a 3 µm. Las películas de barrera multicapa híbridas están siendo reemplazadas por laminados de material único reciclables, con frecuencia de polipropileno (PP) o polietileno (PE), lo que desplaza a los compradores de aditivos hacia formulaciones compatibles con el reprocesamiento mecánico. Por lo tanto, los proveedores que ofrecen mezclas madre (masterbatches) a medida alineadas con la reología del polímero mantienen una ventaja competitiva.

Por aplicación: El dominio del envasado de alimentos es desafiado por la agricultura

El envasado de alimentos absorbió el 44,70% de la demanda global de aditivos antibloqueo en 2025, debido a los segmentos de alto volumen de aperitivos, productos lácteos y comidas preparadas que necesitan deslizamiento y antivaho además del efecto antibloqueo. Las marcas artesanales emergentes de alimentos que eligen bolsas transparentes de pie refuerzan esta base. Las películas agrícolas, sin embargo, serán las de mayor crecimiento con una CAGR del 6,22%, ya que los gobiernos subsidian la expansión de invernaderos y la adopción de acolchados biodegradables. Las necesidades agrícolas giran en torno a una transmisión óptica constante, resistencia al polvo y facilidad de despliegue en campo, impulsando la innovación hacia agentes orgánicos de mayor carga que equilibren costo y rendimiento.

Las películas de blisteres y sobres farmacéuticos siguen siendo un nicho lucrativo debido a las estrictas normas de pureza, lo que permite precios premium para la sílice de clase Farmacopea de los Estados Unidos (USP). Aunque los volúmenes son modestos, los revestimientos industriales para construcción y las pieles de interiores de automóviles utilizan aditivos antibloqueo para facilitar el procesamiento durante el termoformado. Las películas termorretráctiles para bienes de consumo adoptan cada vez más el antibloqueo de base biológica para salvaguardar las declaraciones de reciclabilidad impresas en el envase. La diversidad de aplicaciones amortigua las oscilaciones globales de la demanda vinculadas a cualquier sector de uso final individual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Asia-Pacífico registró el 30,30% de la cuota global del mercado de Aditivos Antibloqueo en 2025 y avanza a una CAGR del 6,05%, impulsada por los clústeres integrados de resina a película de China y el auge del comercio electrónico en India. El suministro local de etileno, propileno y cargas minerales proporciona ventajas estructurales de costo, mientras que las marcas nacionales actualizan sus calibres hacia espesores más delgados, elevando el consumo unitario de aditivos. Multinacionales como Evonik invirtieron 200 millones de USD en capacidad de aminas especiales en Nanjing para asegurar la disponibilidad regional de materias primas para aditivos organomodificados.

América del Norte exhibió un crecimiento moderado de un solo dígito en 2025, ya que los productores de alimentos congelados cambiaron a bolsas más ligeras y los envasadores farmacéuticos mantuvieron estrictos bloqueos de especificaciones. Los requisitos de cumplimiento de la FDA favorecen a los titulares del mercado, otorgando a las empresas de mezclas madre (masterbatches) con sede en los Estados Unidos márgenes estables. La región también lidera los circuitos de películas de materiales reciclados posconsumo (PCR), que requieren paquetes antibloqueo robustos tolerantes al historial térmico del reprocesamiento.

La demanda de aditivos antibloqueo en Europa creció modestamente a pesar de las estrictas cargas de documentación del REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) que elevan los costos de ensayo. Los objetivos de reciclabilidad del embalaje están acelerando la adopción de soluciones de biocera, y los límites propuestos por la ECHA para la sílice intensifican este cambio. Los convertidores de Europa Occidental lideran la adopción de laminados de material único, fomentando la colaboración entre proveedores de aditivos y consorcios de reciclaje para validar la compatibilidad con los procesos posteriores.

América del Sur registró un aumento en el consumo de películas agrícolas, especialmente en los proyectos de horticultura protegida de Brasil. La dependencia de las importaciones sigue siendo elevada para los grados especializados de aditivos antibloqueo, lo que expone a los convertidores a fluctuaciones cambiarias. Oriente Medio y África, aunque de menor valor, gozan de una fuerte adopción de invernaderos en los estados del Golfo y en las regiones citrícolas del norte de África. Las capacidades regionales de resinas en Arabia Saudita apoyan plantas de películas que cada vez más obtienen aditivos a nivel local para gestionar los plazos de entrega.

El mosaico geográfico subraya cómo la proximidad a las materias primas, los regímenes regulatorios y las industrias de uso final dan forma a las trayectorias de la demanda, reforzando el liderazgo en volumen de Asia, mientras que Europa y América del Norte orientan la innovación impulsada por la sostenibilidad.

Panorama competitivo

El mercado de Aditivos Antibloqueo está moderadamente consolidado. Ampacet Corporation aprovecha su amplio portafolio de color y funcionalidad para combinar el antibloqueo con deslizamiento y antivaho, mejorando la participación de cartera entre los clientes de embalaje flexible. Evonik Industries AG capitaliza sus plataformas de química de siloxanos organomodificados y aminas para formular partículas híbridas organo-inorgánicas a medida, atendiendo las necesidades sensibles a la claridad del BOPP. LyondellBasell Industries Holdings B.V. integra el suministro de resinas y aditivos para garantizar un aprovisionamiento seguro a los convertidores multinacionales. La actividad de empresas conjuntas se centra en la fabricación a maquila de mezclas madre (masterbatches) en Asia, lo que permite a los formuladores occidentales localizar la producción sin grandes desembolsos de capital. Los episodios de escasez de cuarzo y trisilicato de sodio han elevado la importancia estratégica de la integración vertical y el aprovisionamiento múltiple, lo que podría impulsar la consolidación en los próximos cinco años.

Líderes del Sector de Aditivos Antibloqueo

Ampacet Corporation

ATLANTA

Avient Corporation

Tosaf Compounds Ltd.

Sukano

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) propuso regulaciones más estrictas para los compuestos de dióxido de silicio debido a los riesgos para la salud asociados con las formas cristalinas y amorfas. Esta medida puede afectar potencialmente a las formulaciones de aditivos antibloqueo que dependen de agentes a base de sílice.

- Abril de 2023: Cargill, Incorporated anunció el cambio de nombre de la marca Crodamide de aditivos de deslizamiento y antibloqueo a Optislip. Esta iniciativa busca un nombre que resuene más con las ventajas y el rendimiento que los productos ofrecen al sector de los plásticos.

Alcance del Informe Global del Mercado de Aditivos Antibloqueo

El informe del mercado de aditivos antibloqueo incluye:

| Orgánico |

| Inorgánico |

| Polietileno de baja densidad (LDPE) |

| Polietileno lineal de baja densidad (LLDPE) |

| Polietileno de alta densidad (HDPE) |

| Polipropileno biorientado (BOPP) |

| Cloruro de polivinilo (PVC) |

| Otros tipos de polímeros (Polietileno tereftalato (PET), etc.) |

| Envasado de alimentos |

| Farmacéutico |

| Industrial |

| Agricultura |

| Otras aplicaciones (bienes de consumo, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Orgánico | |

| Inorgánico | ||

| Por tipo de polímero | Polietileno de baja densidad (LDPE) | |

| Polietileno lineal de baja densidad (LLDPE) | ||

| Polietileno de alta densidad (HDPE) | ||

| Polipropileno biorientado (BOPP) | ||

| Cloruro de polivinilo (PVC) | ||

| Otros tipos de polímeros (Polietileno tereftalato (PET), etc.) | ||

| Por aplicación | Envasado de alimentos | |

| Farmacéutico | ||

| Industrial | ||

| Agricultura | ||

| Otras aplicaciones (bienes de consumo, etc.) | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de Aditivos Antibloqueo?

El tamaño del mercado de Aditivos Antibloqueo alcanzó 1,03 mil millones de USD en 2026 y se proyecta que crecerá hasta 1,33 mil millones de USD en 2031.

¿Qué región lidera la demanda global de aditivos antibloqueo?

Asia-Pacífico ostenta la mayor cuota con el 30,30% y se prevé que crezca a una CAGR del 6,05% hasta 2031 gracias a las sólidas bases de fabricación de películas en China e India.

¿Qué segmento de polímero se espera que crezca más rápido?

Se proyecta que el polipropileno biorientado registrará la CAGR más alta del 6,17% hasta 2031, impulsado por la demanda de películas de embalaje de alta claridad y películas para condensadores.

¿Por qué están ganando terreno los aditivos antibloqueo de base biológica?

La presión regulatoria sobre la exposición a la sílice y el mayor enfoque en la reciclabilidad de material único impulsan a los convertidores hacia soluciones de base biológica que mantienen el rendimiento sin los inconvenientes de los minerales.

¿Cómo afectará al mercado el endurecimiento de las regulaciones sobre sílice en Europa?

Los límites propuestos por la ECHA podrían elevar los costos de cumplimiento para los aditivos inorgánicos, acelerando el cambio hacia alternativas orgánicas y formulaciones híbridas.

Última actualización de la página el: