Tamaño y Participación del Mercado de Recubrimientos Antiadherentes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

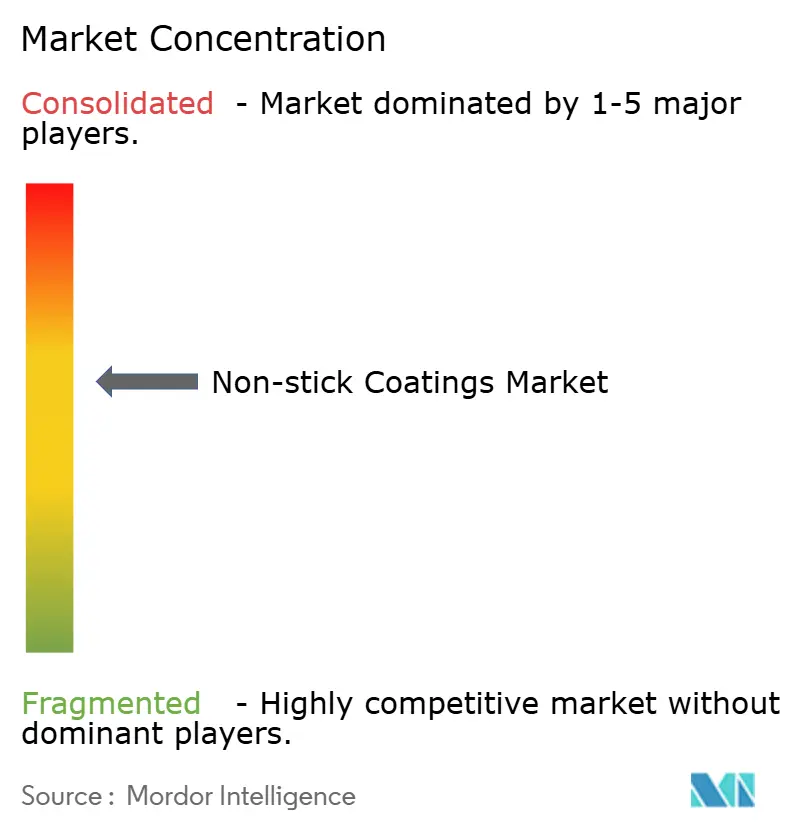

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Antiadherentes por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Recubrimientos Antiadherentes se expanda desde USD 1,93 mil millones en 2025 y USD 2 mil millones en 2026 hasta USD 2,38 mil millones en 2031, registrando una CAGR del 3,56% entre 2026 y 2031. La continua migración hacia cerámicas libres de PFOA, la creciente adopción en maquinaria industrial y las nuevas adiciones de capacidad en fluoropolímeros de base acuosa están sosteniendo un crecimiento de volumen constante, incluso cuando la inflación de materias primas reduce los márgenes de los principales proveedores. Asia-Pacífico mantiene su ventaja en demanda gracias a las exportaciones de electrodomésticos chinos y los despliegues de equipos farmacéuticos en India, mientras que Europa y América del Norte pivotan hacia formulaciones de bajo contenido en compuestos orgánicos volátiles (COV) en respuesta al endurecimiento de las normativas de calidad del aire. Las presiones globales sobre las materias primas derivadas de las restricciones de fluorita en Mongolia y México han elevado los costos entre dos y tres puntos porcentuales para los productores de fluoropolímeros; sin embargo, los participantes del mercado continúan priorizando nichos de alto rendimiento —electrónica, dispositivos médicos y maquinaria de precisión— donde los costos de cambio son elevados. La dinámica competitiva se mantiene moderada; los cinco mayores proveedores controlan aproximadamente el 60% de la capacidad instalada, dejando espacio para que los especialistas regionales en cerámicos y sol-gel ganen participación mediante ciclos de producto más rápidos y precios de entrada más bajos.

Conclusiones Clave del Informe

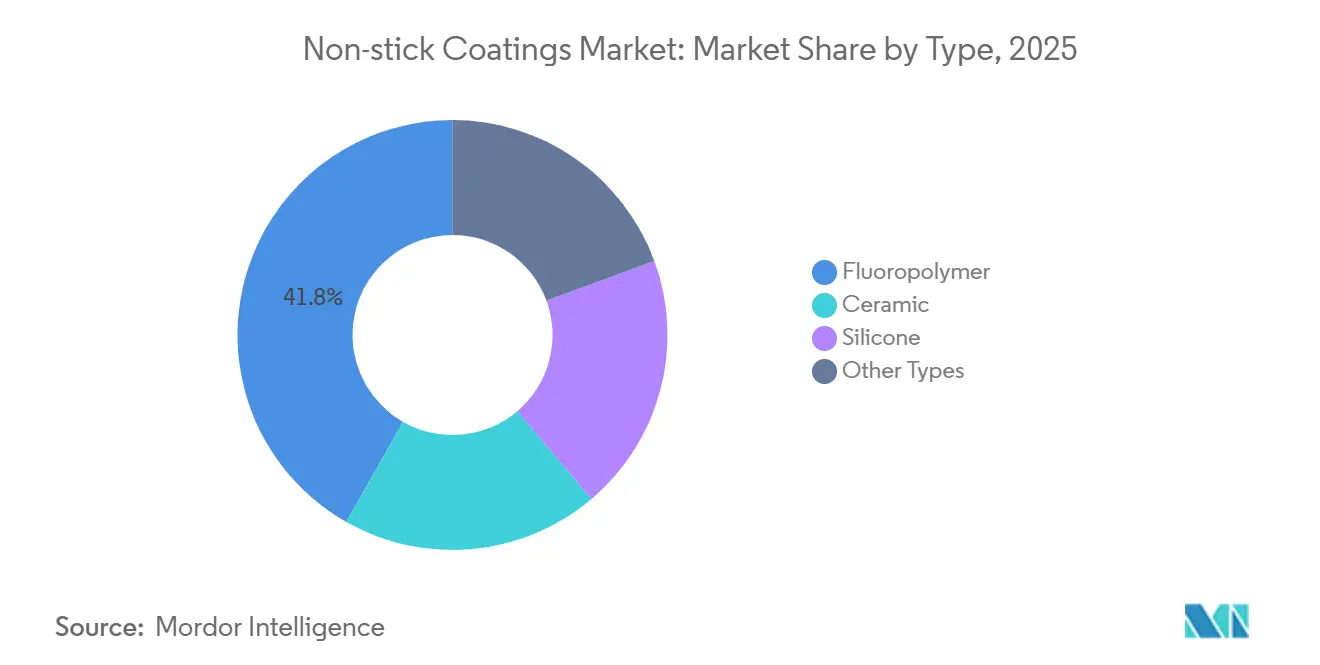

- Por tipo, los fluoropolímeros lideraron el mercado de recubrimientos antiadherentes con el 41,78% de la participación de mercado en 2025. Por tipo, se proyecta que los recubrimientos cerámicos registren la CAGR más rápida del 3,71% durante el período de previsión (2026-2031).

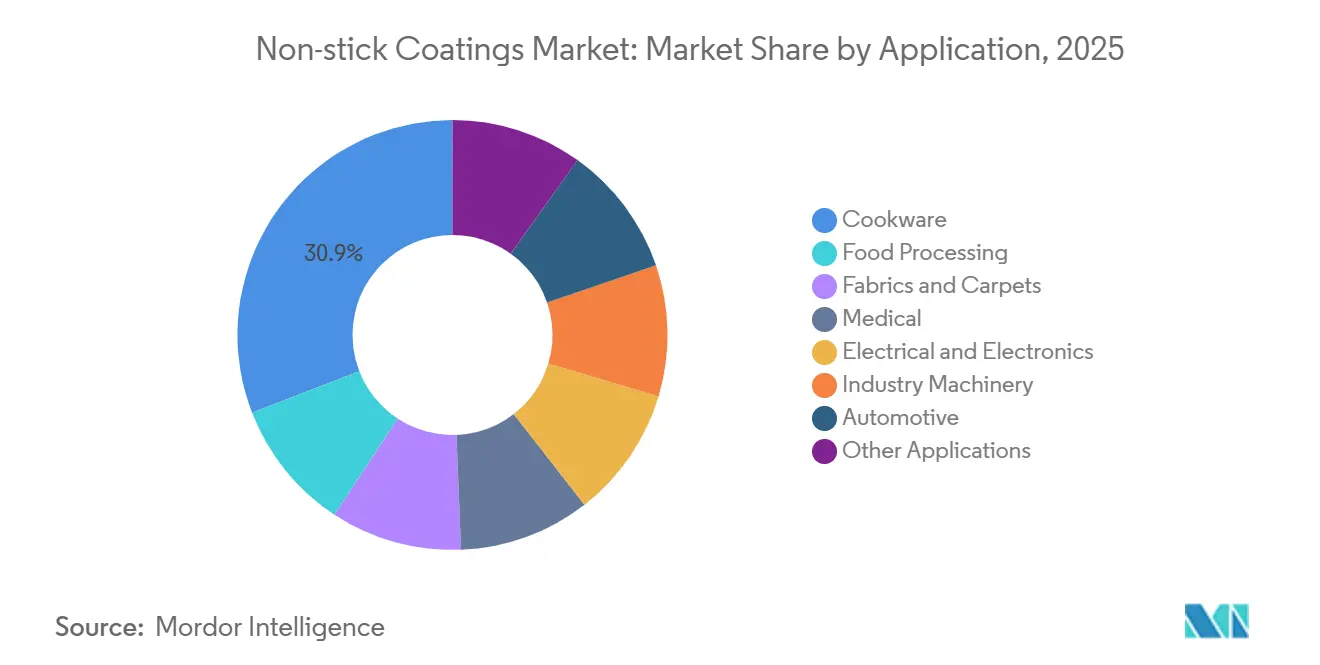

- Por aplicación, los utensilios de cocina capturaron el 30,89% de la participación del tamaño del mercado de recubrimientos antiadherentes en 2025, mientras que la maquinaria industrial está proyectada para expandirse a una CAGR del 3,82% durante el período de previsión (2026-2031).

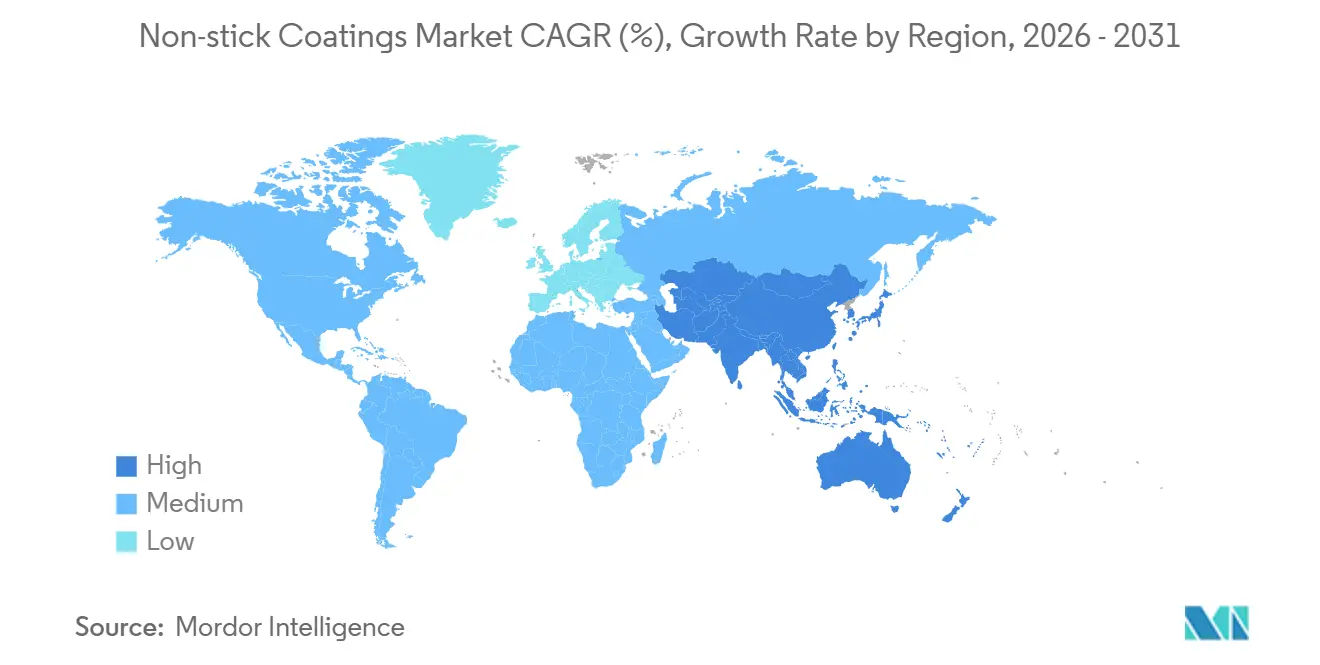

- Por geografía, la región de Asia-Pacífico registró una participación de ingresos del 50,12% en 2025 y también se anticipa que publique la CAGR más alta del 3,62% durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Antiadherentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción en maquinaria industrial y procesamiento de alimentos | +0.8% | Global, con concentración en APAC y América del Norte | Mediano plazo (2-4 años) |

| Cambio regulatorio hacia cerámicas libres de PFOA | +0.7% | Europa y América del Norte, con efecto secundario en APAC | Corto plazo (≤ 2 años) |

| Adopción en electrónica y dispositivos médicos (recubrimientos de precisión) | +0.6% | Núcleo de APAC (Taiwán, Corea del Sur, Japón), América del Norte | Mediano plazo (2-4 años) |

| Dispersiones de fluoropolímeros de base acuosa y bajo contenido en COV | +0.5% | América del Norte y Europa, adopción temprana en China | Largo plazo (≥ 4 años) |

| Recubrimientos superiores omnifóbicos nanotexturizados emergentes | +0.4% | Global, liderado por los segmentos industrial y médico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción en Maquinaria Industrial y Procesamiento de Alimentos

La demanda proveniente de equipos de procesamiento de alimentos está elevando el segmento de maquinaria industrial del mercado de recubrimientos antiadherentes a un ritmo anual del 3,82% hasta 2031, a medida que las plantas lácteas en los Países Bajos y los procesadores de carne en Estados Unidos modernizan sus transportadores de acero inoxidable con matrices cerámicas que toleran ciclos de lavado cáustico de hasta pH 12[1]PPG Industries, "Informe Anual 2025," ppg.com. Las líneas de calandrado textil en India y Vietnam ahora especifican híbridos de fluoropolímero-silicona para contrarrestar la adhesión de telas durante el termofijado, una necesidad amplificada por la mayor energía superficial en mezclas de poliéster reciclado. Las herramientas farmacéuticas son otro factor de atracción; Daikin registró un aumento interanual del 40% en pedidos de recubrimientos de liberación de PTFE durante 2025 provenientes de fabricantes de equipos originales de prensas de tabletas en India, con el objetivo de aumentar el rendimiento sin reformulaciones de excipientes. Chemours puso en marcha una línea de dispersión de PTFE de USD 35 millones en Corpus Christi, Texas, a principios de 2026 para capturar estas cuentas de contacto con alimentos e industriales. Los precios de venta promedio más altos, entre tres y cinco puntos porcentuales por encima de los grados para utensilios de cocina, continúan atrayendo inversiones de capacidad incremental en APAC y América del Norte.

Cambio Regulatorio hacia Cerámicas Libres de PFOA

La hoja de ruta REACH de Europa y la clasificación de sustancias peligrosas de la Agencia de Protección Ambiental de Estados Unidos para PFAS de cadena larga en 2024 han acelerado los ensayos de cerámicos y sol-gel que eliminan completamente el flúor. El Instituto Federal Alemán de Evaluación de Riesgos aconsejó a las marcas de utensilios de cocina a finales de 2025 que eliminaran gradualmente todos los PFAS de cadena larga para 2028, impulsando a minoristas como IKEA y Carrefour a retirar de la venta sartenes recubiertas con PTFE en los centros europeos. Las ofertas cerámicas basadas en dióxido de silicio y óxido de aluminio están ganando participación en utensilios de cocina a una CAGR del 3,71%, aunque el choque térmico en el lavavajillas induce tasas de fallo de dos a tres veces superiores a los estándares de PTFE, lo que subraya una brecha de durabilidad. Solvay respondió con una planta piloto de EUR 20 millones en Lyon para desarrollar formulaciones cerámicas que imiten la liberación de los fluoropolímeros sin flúor. Los marcos de cumplimiento normativo —ISO 21067 y FDA 21 CFR 175.300— están configurando los plazos de I+D a medida que las empresas buscan evitar los costos que acompañaron la retirada previa del PFOA.

Adopción en Electrónica y Dispositivos Médicos (Recubrimientos de Precisión)

Las empresas de envasado de semiconductores en Taiwán especifican las dispersiones de FEP de Chemours para disipadores de calor de 5G que enfrentan variaciones térmicas de -40°C a 150°C, condiciones bajo las cuales los recubrimientos cerámicos se delaminan[2]The Chemours Company, "Comunicado de Prensa de octubre de 2025," chemours.com. Los fabricantes de equipos originales de dispositivos médicos en Alemania y Estados Unidos aplican recubrimientos de PTFE de menos de 10 μm en guías de catéteres, aprovechando coeficientes de fricción inferiores a 0,1 para minimizar el trauma tisular. La capa omnifóbica nanotexturizada de Showa Denko, lanzada a mediados de 2025, logró ángulos de contacto con agua y aceite superiores a 150°, reduciendo la adhesión de biopelículas en un 60% en canales de endoscopios en comparación con el acero inoxidable sin recubrimiento. Los recubrimientos de precisión se venden con primas de precio de tres a cinco veces los grados para utensilios de cocina; sin embargo, los registros 510(k) de la FDA añaden entre 12 y 18 meses a los ciclos de comercialización, extendiendo los horizontes de recuperación de la inversión. Los proveedores dispuestos a navegar el proceso regulatorio aseguran márgenes a largo plazo aislados de las fluctuaciones de precios de los productos básicos.

Dispersiones de Fluoropolímeros de Base Acuosa y Bajo Contenido en COV

El límite de 50 g/L de COV de California y las directivas paralelas de la Unión Europea están canalizando la demanda hacia sistemas de fluoropolímeros acuosos. AGC aumentó la producción de dispersión de ETFE Fluon en un 30% en su planta de Chiba en 2025, apuntando a bajos de carrocería de automóviles que deben combinar protección contra la corrosión con cumplimiento libre de solventes. 3M reformuló su línea de PTFE Dyneon con surfactantes no iónicos que mantienen la estabilidad coloidal de pH 6 a 11, reduciendo las reclamaciones de defectos de los clientes en un 40% en 2025. Las formulaciones de base acuosa reducen los costos de solventes, pero introducen desafíos de estabilidad de dispersión que elevan las tasas de rechazo en las líneas de pulverización, recortando entre uno y dos puntos los márgenes brutos de los proveedores. Sin embargo, las ventajas en permisos ambientales abren puertas en el Delta del Río Yangtze de China, donde los sistemas de solventes fueron prohibidos en nuevas plantas de procesamiento de alimentos a partir de enero de 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepción de salud sobre microplásticos y microfragmentos | -0.5% | Europa y América del Norte, emergente en APAC | Corto plazo (≤ 2 años) |

| Perturbaciones en el suministro y precios de la fluorita | -0.4% | Global, agudo en las cadenas de suministro de fluoropolímeros | Mediano plazo (2-4 años) |

| Competidores de sol-gel de bajo costo que intensifican la competencia de precios | -0.3% | Europa y China, limitado en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Percepción de Salud sobre Microplásticos y Microfragmentos

La inquietud pública sobre el desprendimiento de micropartículas de utensilios de cocina envejecidos elevó las búsquedas web en Estados Unidos de "utensilios de cocina libres de PFAS" en un 180% interanual en 2025. Un estudio alemán detectó fragmentos de fluoropolímero de 1 a 50 μm en el efluente de lavavajillas, lo que llevó a los minoristas en Alemania y los Países Bajos a exigir pruebas de abrasión de terceros que limiten el desprendimiento a menos de 5 mg por cada 1.000 ciclos de lavado. Los proveedores de cerámicos enfatizan los perfiles de seguridad inorgánicos; sin embargo, los grupos de vigilancia del consumidor han confirmado una liberación comparable de partículas de óxido de aluminio cuando las superficies cerámicas se someten a regímenes de limpieza de alta abrasión. Los organismos reguladores no han establecido límites de exposición, dejando que la percepción, más que la política, impulse las decisiones de marca en el mercado de recubrimientos antiadherentes. La preocupación se inclina hacia los utensilios de cocina de consumo, dejando a los canales industriales y médicos B2B relativamente aislados del impacto en volumen a corto plazo.

Perturbaciones en el Suministro y Precios de la Fluorita

Los precios al contado de la fluorita de grado ácido subieron de USD 450 por tonelada métrica a principios de 2024 a USD 720 a mediados de 2025, tras el cierre de minas en Mongolia y el endurecimiento de las cuotas de exportación chinas. Chemours reveló un impacto en costos de USD 18 millones en el tercer trimestre de 2025, implementando un aumento de precios del 6% en las dispersiones de PTFE que se trasladó a los compradores intermedios. Las minas mexicanas aumentaron su producción en un 12% durante 2025, aunque los cuellos de botella logísticos y la menor calidad del mineral atenuaron los beneficios de compensación. Daikin actuó con anticipación en 2026, asegurando un contrato de suministro a cinco años a USD 580 por tonelada con un proveedor mongol, protegiendo su cadena frente a futuros picos de precios. La persistente incertidumbre en las materias primas empuja a los usuarios de contacto con alimentos a bajas temperaturas hacia cerámicos o sol-geles, pero los segmentos electrónicos y médicos de misión crítica continúan tolerando precios más altos de fluoropolímeros dadas las exigencias de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Fluoropolímeros Anclan el Valor, los Cerámicos Capturan el Crecimiento

Los fluoropolímeros representaron el 41,78% del mercado de recubrimientos antiadherentes en 2025, sostenidos por usuarios industriales, electrónicos y médicos que requieren estabilidad térmica superior a 260°C e inercia química frente a medios agresivos. Las variantes cerámicas están creciendo a una CAGR del 3,71% durante el período de previsión (2026-2031) a medida que las marcas de utensilios de cocina buscan soluciones libres de PFOA para alinearse con el sentimiento de los consumidores europeos y estadounidenses. Las matrices de silicona ocupan un nicho en utensilios de horneado y aplicaciones textiles gracias a sus perfiles de curado flexibles, pero carecen de la resistencia a la abrasión necesaria para las líneas de procesamiento de alimentos de alto rendimiento. Los híbridos de sol-gel y las películas de poliimida están ganando terreno en sujetadores aeroespaciales y herramientas de manipulación de obleas, combinando propiedades antiadherentes con tolerancia al vacío o a ciclos extremos.

El compuesto de PTFE reforzado con cerámico de Daikin, lanzado en 2025, tiene como objetivo cerrar las brechas de rendimiento incorporando partículas cerámicas en una base de PTFE, aumentando la vida útil frente al desgaste sin sacrificar la baja fricción. Las capas cerámicas, aunque libres de flúor, aún enfrentan riesgos de fractura frágil bajo el choque térmico del lavavajillas, lo que lleva a algunos minoristas a recomendar etiquetas de cuidado con lavado a mano. Las ofertas de silicona siguen limitadas a temperaturas de horneado inferiores a 200°C y se ablandan bajo calor continuo elevado, lo que limita su adopción en hornos industriales. Las líneas piloto de sol-gel en España e Italia anuncian posiciones de costo entre un 20 y un 30% más bajas, pero deben cerrar las brechas de adhesión —actualmente un 25% por debajo de los controles de PTFE en pruebas de corrosión acelerada— antes de la implementación industrial a gran escala.

Por Aplicación: La Maquinaria Industrial Supera a los Utensilios de Cocina

Los utensilios de cocina representaron el 30,89% del tamaño del mercado de recubrimientos antiadherentes en 2025, pero la maquinaria industrial avanza a una CAGR del 3,82% durante el período de previsión (2026-2031) a medida que las herramientas de procesamiento de alimentos y farmacéuticas se modernizan hacia superficies de liberación conformes con la FDA. Los procesadores de alimentos en los Países Bajos y el Medio Oeste de Estados Unidos integran matrices cerámicas en transportadores que soportan limpieza alcalina por encima de pH 12, mientras que las calandras textiles en India y Vietnam cambian a híbridos de fluoropolímero-silicona para reducir la adherencia del poliéster. Los dispositivos médicos emplean capas ultrafinas de PTFE de menos de 10 μm para asegurar coeficientes de fricción inferiores a 0,1, facilitando los procedimientos mínimamente invasivos. La demanda en electrónica se dispara a medida que los disipadores de calor de estaciones base 5G requieren recubrimientos dieléctricos con conductividad térmica superior a 0,25 W/m·K, especificaciones que las alternativas cerámicas aún no pueden satisfacer.

La adopción de dispersiones de ETFE de base acuosa en bajos de carrocería de automóviles está aumentando en respuesta a los límites de 50 g/L de COV, aunque la reducción de peso hacia el aluminio reduce el área de superficie recubierta. Los sujetadores aeroespaciales y los equipos de laboratorio exploran nanotexturas omnifóbicas que reducen a la mitad el consumo de productos químicos de limpieza en líneas de procesamiento con alto contenido de grasa. Chemours registró un aumento interanual del 40% en pedidos de PTFE de fabricantes de equipos originales de prensas de tabletas en India en 2025, subrayando márgenes superiores —entre tres y cinco puntos por encima de los utensilios de cocina— dentro del segmento industrial del mercado de recubrimientos antiadherentes.

Análisis Geográfico

Asia-Pacífico capturó el 50,12% de la participación en 2025 y se está ampliando a un 3,62% hasta 2031, a medida que las exportaciones de electrodomésticos chinos, los equipos farmacéuticos indios y el envasado de semiconductores japonés impulsan la demanda especializada de recubrimientos. El Delta del Río Yangtze de China prohibió los recubrimientos a base de solventes en nuevos proyectos de procesamiento de alimentos a partir de enero de 2025, acelerando la adopción de PTFE de base acuosa y cerámicos que se alinean con los objetivos medioambientales regionales. La expansión de medicamentos genéricos en India elevó los pedidos de herramientas de PTFE de Daikin en un 40% en 2025, reflejando las prioridades de rendimiento en las organizaciones de fabricación por contrato. Las fábricas japonesas en Kyushu recurren a dispersiones de FEP de alta pureza para módulos 5G, donde la delaminación puede inutilizar las vías térmicas.

América del Norte enfrenta simultáneamente la eliminación gradual del PFOA y estrictos límites de COV. Las marcas de utensilios de cocina en Estados Unidos están probando líneas cerámicas, mientras que los usuarios industriales califican dispersiones de base acuosa que evitan los permisos de solventes. Los aumentos de producción de fluorita del 12% en las minas mexicanas no pudieron compensar completamente las escaseces impulsadas por las cuotas chinas, manteniendo elevadas las materias primas de fluoropolímeros durante 2025. Los procesadores de lácteos y carne modernizan matrices cerámicas en transportadores de acero inoxidable para cumplir con los regímenes de limpieza cáustica, lo que lleva a los fabricantes de equipos a readaptar las líneas de pulverización para compatibilidad cerámica.

Europa lidera la reformulación libre de PFAS tras la propuesta de restricción general de PFAS de la Agencia Europea de Sustancias y Mezclas Químicas en febrero de 2025. Las retiradas de productos por parte de minoristas en Alemania y Francia obligaron a los proveedores de utensilios de cocina a acelerar la adopción de cerámicos, mientras que la planta piloto de EUR 20 millones de Solvay en Lyon se centra en igualar la liberación del PTFE en matrices libres de flúor. España e Italia emergen como centros de sol-gel gracias a hornos de curado a menor temperatura e incentivos de sostenibilidad de la Unión Europea, aunque los déficits de adhesión persisten en las pruebas de corrosión acelerada. Los fabricantes de turbinas eólicas nórdicos prueban recubrimientos omnifóbicos para repeler la acumulación de hielo y sal, un nicho de alto valor con poder de fijación de precios basado en el rendimiento.

América del Sur y Oriente Medio-África contribuyen con volúmenes menores pero crecientes. Los complejos de procesamiento de alimentos en Brasil adoptan recubrimientos antiadherentes en mezcladoras para reducir la migración de lubricantes, mientras que las plantas farmacéuticas de los Emiratos Árabes Unidos especifican liberaciones de PTFE de grado FDA para prensas de tabletas. Los molinos textiles de Argentina evalúan capas de liberación de silicona, pero enfrentan fluctuaciones cambiarias que limitan el gasto de capital. La diversificación industrial de Arabia Saudita impulsada por la Visión 2030 impulsa la demanda de fluoropolímeros resistentes a la corrosión en activos petroquímicos; sin embargo, la dependencia de dispersiones importadas expone a los compradores a la volatilidad del flete.

Panorama Competitivo

El Mercado de Recubrimientos Antiadherentes está moderadamente concentrado. Los competidores regionales intensifican la presión sobre los precios. Zhejiang Pfluon Technology exporta sartenes recubiertas con sol-gel por menos de USD 20, erosionando el espacio en estanterías de los operadores establecidos en el Sudeste Asiático y Oriente Medio. Las mejoras tecnológicas proporcionan palancas de defensa: el aumento de capacidad de ETFE acuoso de AGC y la renovación de surfactantes de 3M redujeron las tasas de defectos, mejorando las tasas de éxito en licitaciones de contratos de maquinaria automotriz e industrial. Las nanotexturas omnifóbicas emergentes ofrecen un nicho premium, pero los costos de escalado siguen siendo elevados, dejando a los operadores establecidos con amplitud de capital bien posicionados para absorber las curvas de inversión iniciales y preservar la rentabilidad dentro del mercado de recubrimientos antiadherentes.

Líderes del Sector de Recubrimientos Antiadherentes

The Chemours Company

PPG Industries, Inc.

DAIKIN INDUSTRIES, Ltd.

3M

Solvay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Stahl introdujo Artisan Schild, con tecnología PEEK que revoluciona la cocción antiadherente para los hogares indios modernos. Los utensilios de cocina Artisan Schild de Stahl presentan un recubrimiento antiadherente de próxima generación, casi indestructible, con excepcional dureza y resistencia a los arañazos.

- Mayo de 2024: IKEA lanzó HEMKOMST, MIDDAGSMAT y HUSKNUT, nuevos productos en la gama de utensilios de cocina, incluidas sartenes y ollas, con un recubrimiento cerámico antiadherente denominado sol-gel. El sol-gel está compuesto principalmente de sílice y se crea aplicando una solución en forma de gel al producto y secándolo en un horno hasta obtener una superficie dura y brillante con propiedades antiadherentes.

Alcance del Informe Global del Mercado de Recubrimientos Antiadherentes

Los recubrimientos antiadherentes son un tipo de recubrimiento que se aplica a diversas superficies para reducir la adherencia entre la superficie y otros materiales. Estos recubrimientos reducen la capacidad de otros materiales para adherirse a la superficie diseñada donde se ha aplicado el recubrimiento antiadherente. El producto se utiliza ampliamente en diversas aplicaciones, incluidos utensilios de cocina, procesamiento de alimentos, textiles, médico y automotriz.

El mercado de recubrimientos antiadherentes está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en fluoropolímero, cerámico, silicona y otros tipos (PTFE, cuarzo, eclipse y otros). Por aplicación, el mercado está segmentado en utensilios de cocina, procesamiento de alimentos, telas y alfombras, médico, eléctrico y electrónico, maquinaria industrial, automotriz y otras aplicaciones (textiles, aeroespacial y otros). El informe también cubre el tamaño del mercado y las previsiones para el mercado de recubrimientos antiadherentes en 20 países de las principales regiones, como Asia-Pacífico, América del Norte, Europa, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Fluoropolímero |

| Cerámico |

| Silicona |

| Otros Tipos |

| Utensilios de Cocina |

| Procesamiento de Alimentos |

| Telas y Alfombras |

| Médico |

| Eléctrico y Electrónico |

| Maquinaria Industrial |

| Automotriz |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Turquía | |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Fluoropolímero | |

| Cerámico | ||

| Silicona | ||

| Otros Tipos | ||

| Por Aplicación | Utensilios de Cocina | |

| Procesamiento de Alimentos | ||

| Telas y Alfombras | ||

| Médico | ||

| Eléctrico y Electrónico | ||

| Maquinaria Industrial | ||

| Automotriz | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Turquía | ||

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado para los recubrimientos antiadherentes en 2031?

Se prevé que el mercado de recubrimientos antiadherentes alcance USD 2,38 mil millones en 2031.

¿Qué formulación lidera actualmente la demanda mundial?

Los fluoropolímeros representaron el 41,78% de la demanda global en 2025, convirtiéndolos en el tipo de formulación líder.

¿Qué segmento de aplicación se está expandiendo más rápidamente hasta 2031?

Los recubrimientos para maquinaria industrial están creciendo a una CAGR del 3,82% gracias a las modernizaciones de equipos de procesamiento de alimentos, farmacéuticos y textiles.

¿Por qué los recubrimientos cerámicos están ganando terreno en los utensilios de cocina?

Las retiradas de productos con base en PFAS por parte de los minoristas y las propuestas REACH europeas están orientando a las marcas de utensilios de cocina hacia alternativas cerámicas libres de PFOA.

¿Cómo están influyendo las escaseces de suministro en los precios de los fluoropolímeros?

La escasa disponibilidad de fluorita elevó los precios de la materia prima de grado ácido a USD 720/tonelada en 2025, lo que llevó a los proveedores de fluoropolímeros a trasladar aumentos de precios del 6%.

Última actualización de la página el: