Tamaño y Participación del Mercado de Animación 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 11.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Animación 3D por Mordor Intelligence

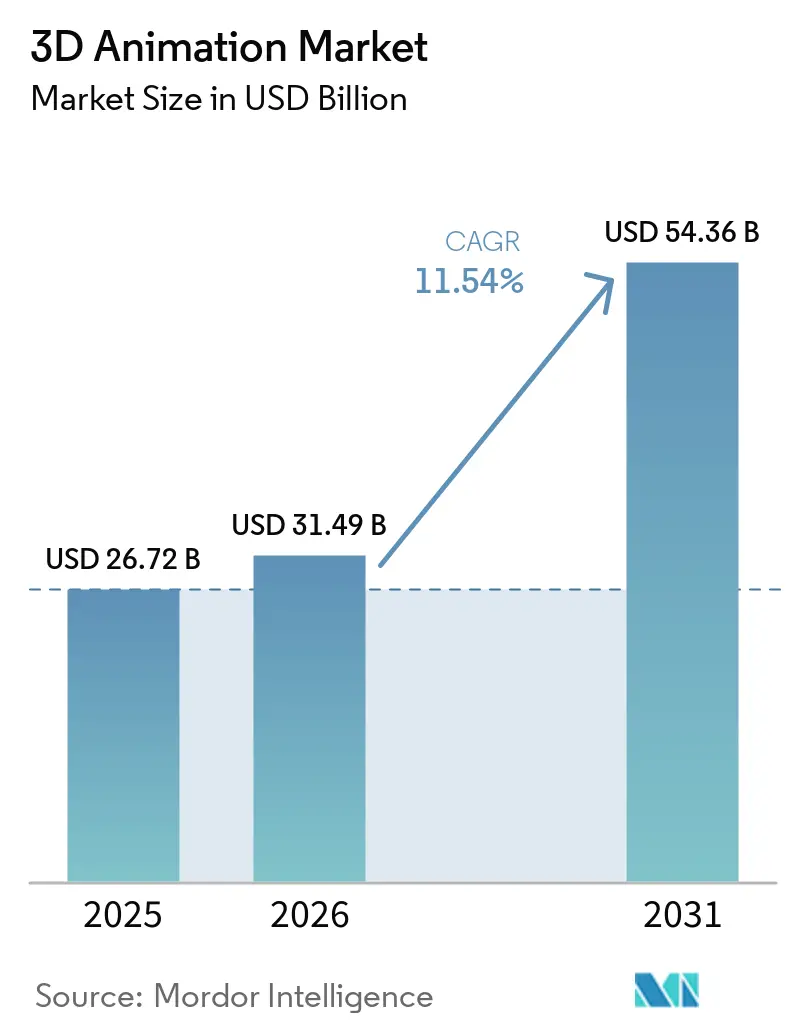

Se espera que el tamaño del mercado de animación 3D crezca de USD 26,72 mil millones en 2025 a USD 31,49 mil millones en 2026 y se prevé que alcance USD 54,36 mil millones en 2031 a una CAGR del 11,54% durante 2026-2031. La demanda de las plataformas de transmisión y los estudios cinematográficos continuó manteniendo activo el trabajo de animación de alta calidad y efectos visuales en los principales centros de producción. El rigging asistido por inteligencia artificial, los flujos de trabajo de producción en tiempo real y el uso más amplio de estándares de activos compartidos acortaron los ciclos de entrega y cambiaron la forma en que los estudios planificaban la mano de obra, el software y la infraestructura. El uso de la visualización 3D también se amplió más allá del entretenimiento, con la salud, la arquitectura, la ingeniería, la construcción y la capacitación empresarial creando nueva demanda de renderizado de precisión y contenido basado en simulación. La competencia se intensificó a medida que los proveedores de software establecidos añadieron funciones nativas de inteligencia artificial para defender las bases de usuarios instaladas, mientras que los proveedores de servicios en la nube y gestionados intentaron ganar cargas de trabajo creativas más grandes a través del renderizado, la integración y el soporte de canales de producción. El crecimiento siguió expuesto al aumento de los costos de cómputo y licencias, un grupo limitado de talento técnico listo para la producción, y preguntas legales no resueltas en torno a la propiedad del contenido asistido por inteligencia artificial y la indemnización.

Conclusiones Clave del Informe

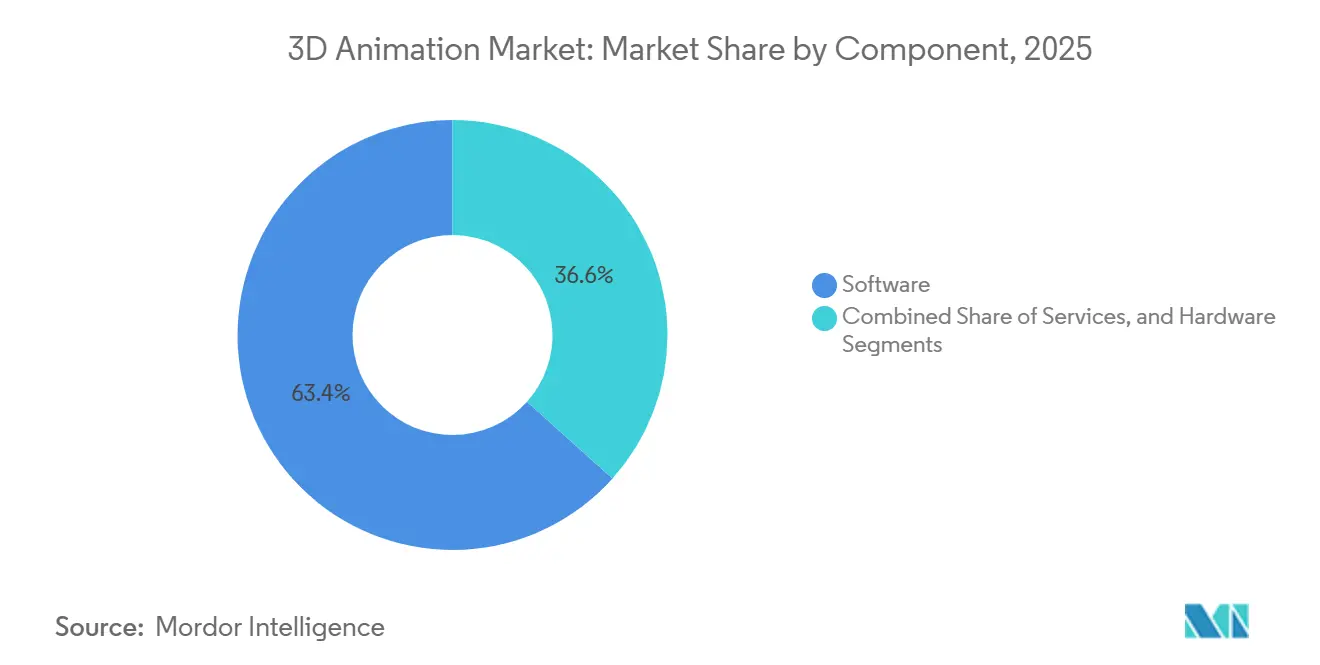

- Por componente, el software tuvo la mayor participación del 63,37% del mercado de animación 3D en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 12,14% hasta 2031.

- Por modo de implementación, el local tuvo el 59,91% de la participación del mercado de animación 3D en 2025, mientras que se espera que la nube registre el crecimiento más rápido con una CAGR del 11,92% hasta 2031.

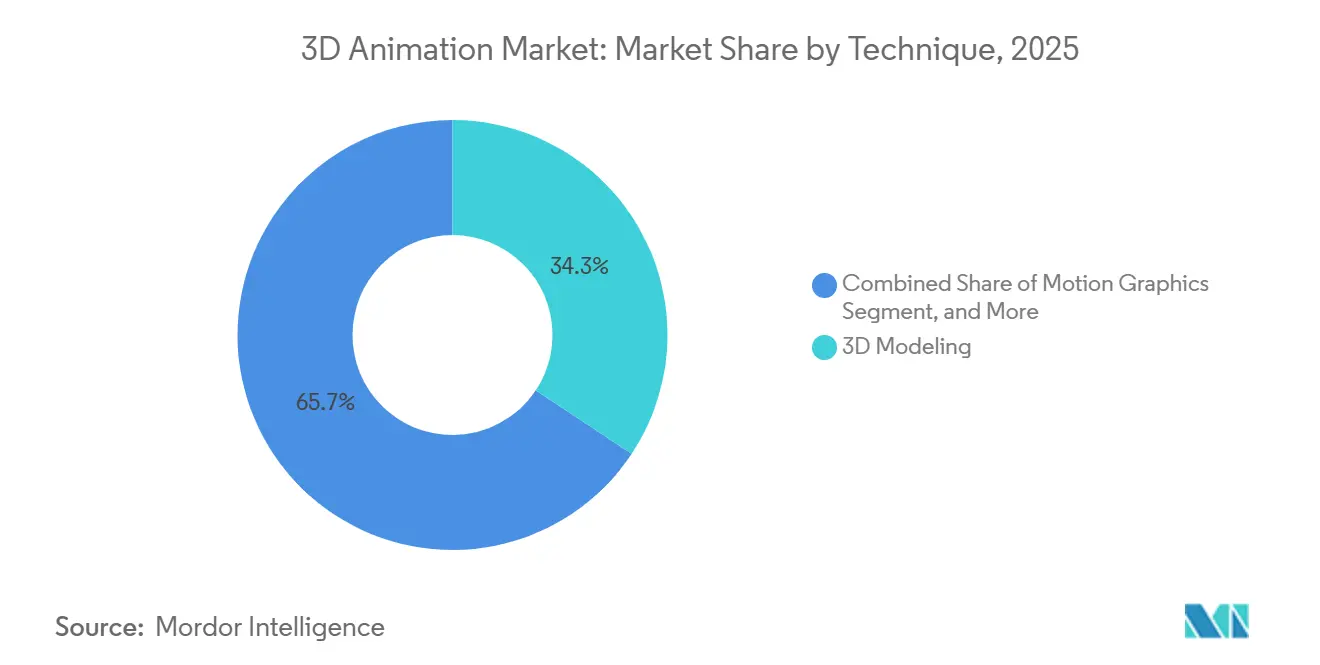

- Por técnica, el modelado 3D representó el 34,31% del mercado de animación 3D en 2025 y se mantuvo como la categoría de técnica de más rápido crecimiento hasta 2031 con una CAGR del 12,31%.

- Por uso final, los medios y el entretenimiento lideraron con una participación de ingresos del 37,83% en 2025, mientras que se proyecta que los videojuegos se expandan a una CAGR del 13,09% hasta 2031.

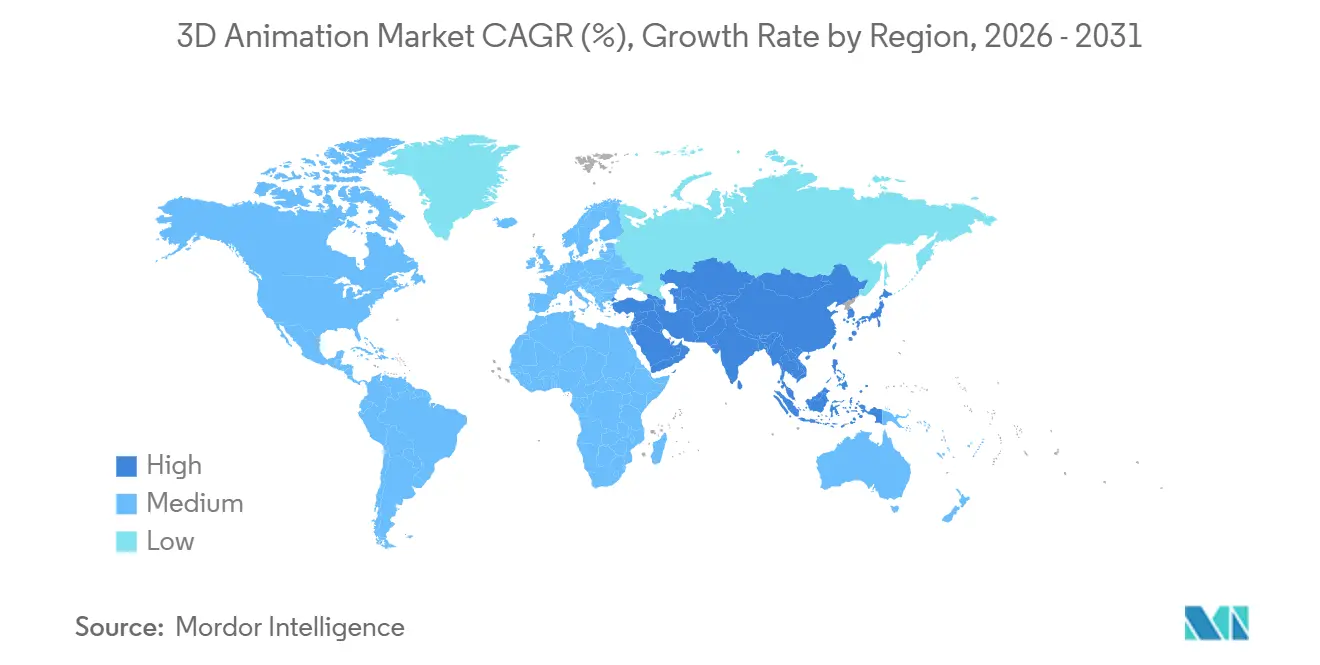

- Por geografía, América del Norte lideró con el 39,84% de los ingresos globales en 2025, mientras que Asia-Pacífico se mantuvo como el grupo regional de más rápido crecimiento, con una CAGR del 12,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Animación 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Efectos Visuales en Transmisión y Cine | +3.2% | Global | Corto plazo (≤ 2 años) |

| Expansión de los Canales de Contenido de Videojuegos y Deportes Electrónicos | +2.5% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Uso de la Animación 3D en Salud, Arquitectura y Capacitación | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Rigging con Inteligencia Artificial y Compresión del Canal de Personajes Asistida por Inteligencia Artificial | +1.5% | Global | Corto plazo (≤ 2 años) |

| Acceso a Herramientas Basadas en la Nube para Estudios Pequeños y Medianos | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Interoperabilidad de Activos Basada en OpenUSD en los Canales de Creación | +0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Efectos Visuales en Transmisión y Cine

Las plataformas de transmisión premium continuaron priorizando la calidad visual como un impulsor central de la retención de suscriptores, manteniendo elevada la demanda de trabajo de animación y efectos en el mercado de animación 3D. Disney comprometió USD 24 mil millones en inversión de contenido para el año fiscal 2026, lo que demuestra que los grandes propietarios de contenido aún apoyaban canales de producción agresivos incluso cuando la disciplina de costos se volvió más visible. Netflix lanzó INKubator en mayo de 2026 como un estudio de animación nativo de inteligencia artificial generativa liderado por artistas, lo que demuestra que las principales plataformas estaban invirtiendo directamente en sistemas de producción internos en lugar de depender únicamente de proveedores externos. Netflix también abrió Eyeline Studios en Hyderabad en marzo de 2026, expandiendo la capacidad de efectos visuales de alta gama a un mercado de producción que anteriormente estaba fuera del primer nivel de las redes de instalaciones globales. Amazon, MGM Studios y AWS lanzaron el Proyecto Nara en abril de 2026, reduciendo los plazos piloto de 3-6 meses a 5 semanas y señalando que la velocidad respaldada por infraestructura se había convertido en parte de la propuesta de valor creativo en el mercado de animación 3D. Como resultado, la demanda de contenido en este mercado ya no estaba impulsada únicamente por el volumen, porque estaba cada vez más vinculada a la rapidez con que los estudios podían pasar del concepto a la producción lista para su entrega.

Expansión de los Canales de Contenido de Videojuegos y Deportes Electrónicos

La economía de los deportes electrónicos creó un flujo constante de trabajo de contenido de ciclo corto, impulsando el mercado de animación 3D más allá de los calendarios tradicionales de lanzamiento de películas y videojuegos. Los paquetes de transmisión, las secuencias de marca, las introducciones cinematográficas y los efectos en tiempo real requerían activos 3D de alta calidad con ventanas de revisión más ajustadas que la mayoría de las producciones cinematográficas. La activación de Valorant Champions 2026 para Red Bull utilizó activos de integración 3D a medida y efectos visuales en tiempo real, lo que refleja el nivel de acabado que ahora se espera en los grandes eventos de deportes electrónicos. Este patrón favoreció el renderizado en la nube, los activos modulares y la generación de contenido asistida por inteligencia artificial porque los equipos necesitaban iterar rápidamente entre eventos, patrocinadores y formatos. El mercado de animación 3D también se benefició de la expansión de la infraestructura de deportes electrónicos en los Estados Unidos, Corea del Sur y Arabia Saudita, ampliando la base de demanda regional de servicios de producción profesional.

Mayor Uso de la Animación 3D en Salud, Arquitectura y Capacitación

El mercado de animación 3D se expandió aún más hacia la salud, la arquitectura y la capacitación, donde la precisión y la repetibilidad importaban tanto como la calidad visual. Un estudio de PLOS ONE publicado en abril de 2025 documentó un flujo de trabajo de código abierto para modelos de órganos digitales anatómicamente precisos utilizados en simulación quirúrgica y capacitación, con la integración futura de realidad aumentada identificada como un siguiente paso lógico. Ese trabajo demostró que los casos de uso médico estaban evolucionando más allá de la simple visualización hacia entornos de capacitación estructurados con requisitos de modelos reproducibles.[1]Ikeuchi et al., "Desarrollo de Modelos de Órganos Digitales Anatómicamente Precisos para Simulación y Capacitación Quirúrgica," PLOS ONE, journals.plos.org En arquitectura, Maxon ingresó formalmente al mercado de arquitectura, ingeniería y construcción en marzo de 2026, con Redshift para Vectorworks disponible, una versión beta de Autodesk Revit lanzada y una integración con Graphisoft Archicad planificada para más adelante en 2026. Estos movimientos fueron importantes porque los compradores de arquitectura, ingeniería y construcción y salud a menudo operan en ciclos de adquisición más largos y requieren una mayor confiabilidad del flujo de trabajo que los clientes de entretenimiento. Una vez integrados, estos clientes tienden a aumentar los costos de cambio para los proveedores en el mercado de animación 3D a través de necesidades de cumplimiento, validación e integración.

Rigging con Inteligencia Artificial y Compresión del Canal de Personajes Asistida por Inteligencia Artificial

El rigging asistido por inteligencia artificial cambió la economía del mercado de animación 3D al comprimir una de las etapas más intensivas en mano de obra en la producción de personajes. Autodesk introdujo MotionMaker en Maya 2026.1 en junio de 2025, demostrando que una tarea de locomoción de 10 segundos que antes requería 2 semanas de trabajo manual podía generarse en 1 minuto. Ese nivel de compresión redujo el trabajo repetitivo e impulsó a los estudios a reconsiderar cuánta mano de obra de rigging manual necesitaban en cada producción. El artículo UniRig presentado en SIGGRAPH 2025 introdujo un marco autorregresivo unificado para la predicción automática de esqueletos y la asignación de pesos de skinning en diversos tipos de activos, con mejor rendimiento en precisión esquelética y calidad de skinning. Autodesk luego extendió MotionMaker a arquetipos de caballos en Maya 2027 y añadió mejoras de flujo de trabajo basadas en OTIO en Maya 2027.1, demostrando que la cobertura de inteligencia artificial se estaba expandiendo rápidamente en las necesidades de producción. El resultado fue un mercado de animación 3D donde los estudios más pequeños podían reducir las brechas de velocidad de entrega con los grandes actores establecidos, mientras que los grandes estudios enfrentaban más presión para justificar los flujos de trabajo heredados con uso intensivo de mano de obra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Cómputo, Licencias y Talento | -1.8% | Global | Mediano plazo (2-4 años) |

| Escasez de Artistas Técnicos y Animadores Listos para la Producción | -1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Ambigüedad de Derechos de Autor en torno a los Resultados Asistidos por Inteligencia Artificial | -0.8% | Global | Corto plazo (≤ 2 años) |

| Piratería de Software y Fuga de Cumplimiento | -0.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cómputo, Licencias y Talento

El mercado de animación 3D siguió siendo costoso de operar a un nivel de alta calidad, especialmente para los estudios de tamaño mediano que no podían distribuir los costos fijos en grandes carteras de proyectos. La demanda de GPU en la nube aumentó considerablemente, y se proyectó que la capacidad de AWS vinculada al Proyecto Nara por sí sola representaría el 15% de la asignación total de GPU de AWS para finales de 2026, lo que apuntaba a una mayor presión sobre la disponibilidad de infraestructura y los márgenes. Los costos de licencias añadieron presión adicional, porque una suscripción profesional a Cinema 4D cuesta USD 109 por mes o USD 839 por año antes de que los estudios añadan herramientas de renderizado, composición, captura de movimiento o colaboración. Esos costos de software eran solo una parte del panorama, porque los artistas técnicos experimentados y los especialistas en canales de producción aún exigían una compensación premium en los principales centros de producción. Muchas empresas en el mercado de animación 3D, por lo tanto, retrasaron las actualizaciones, combinaron herramientas de pago y de código abierto, o trasladaron cargas de trabajo seleccionadas a socios externos para evitar fijar altos costos fijos. Esa respuesta ayudó a controlar el gasto, pero también aumentó el riesgo de compatibilidad y dificultó la estandarización del flujo de trabajo entre proyectos.

Escasez de Artistas Técnicos y Animadores Listos para la Producción

El mercado de animación 3D aún enfrentaba un cuello de botella de talento, especialmente para los artistas técnicos que podían gestionar tanto la producción creativa como la lógica del canal de producción. El problema central no era solo el número de graduados que ingresaban al campo, sino también que muchos programas académicos aún estaban rezagados respecto a los flujos de trabajo comerciales construidos en torno a OpenUSD, herramientas de inteligencia artificial y motores en tiempo real. Esto creó una brecha entre los conjuntos de habilidades de nivel inicial y las capacidades listas para la producción que los estudios necesitaban para proyectos en vivo. La proyección de Amazon de que el Proyecto Nara podría automatizar el 40% de las tareas de animación rutinarias no eliminó la necesidad de trabajadores calificados, porque desplazó la demanda hacia la supervisión, el diseño de instrucciones, la revisión y el control del canal de producción. En el mercado de animación 3D, eso significó que los estudios aún tenían que invertir en reentrenamiento y rediseño de flujos de trabajo, incluso cuando la automatización reducía el trabajo manual repetitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Gestionados Se Están Volviendo Esenciales para la Planificación del Canal de Producción

El software tuvo la mayor participación del 63,37% en el mercado de animación 3D en 2025, lo que refleja la dependencia histórica de los estudios en las herramientas principales de autoría, rigging, simulación, renderizado y composición. La pila de Maya y Arnold de Autodesk siguió siendo central para los flujos de trabajo de personajes y producción, mientras que el paquete Maxon One de Maxon reunió Cinema 4D, ZBrush, Redshift y Red Giant en un único modelo de suscripción que reforzó el gasto recurrente en software.[2]Evan Atherton, "Conoce MotionMaker: La Nueva Herramienta de Animación con Inteligencia Artificial de Maya," Blog de Medios y Entretenimiento de Autodesk, blogs.autodesk.com El hardware ocupó una participación menor, pero se mantuvo relevante porque las actualizaciones de GPU, los dispositivos de captura de movimiento y los sistemas de revisión aún determinaban el rendimiento de la producción y la capacidad en tiempo real. Los servicios fueron el componente de más rápido crecimiento en el mercado de animación 3D y se proyectó que se expandirían a una CAGR del 12,14% de 2026 a 2031. Ese crecimiento reflejó la necesidad de capacidad de renderizado flexible, integración de canales de producción y producción de contenido externalizada sin grandes compromisos de capital.

Los estudios de toda la industria de animación 3D trataron cada vez más el renderizado y la gestión del canal de producción como costos operativos variables en lugar de decisiones de infraestructura fija. El Proyecto Nara ilustró esta dirección al combinar herramientas de producción, soporte de inteligencia artificial y cómputo gestionado en un único entorno de flujo de trabajo. La adopción de OpenUSD también impulsó la demanda de servicios, porque más estudios necesitaban soporte de integración, migración y consultoría después de que la Especificación Central de OpenUSD 1.0 fuera ratificada en 2025. Los servicios de capacitación y soporte se mantuvieron más pequeños, pero siguieron siendo relevantes donde los equipos tenían que adaptarse rápidamente a las nuevas funciones de inteligencia artificial y los flujos de trabajo entre aplicaciones. Esto mantuvo la combinación de componentes en el mercado de animación 3D inclinada hacia el liderazgo del software, mientras que los servicios capturaron una mayor participación del crecimiento incremental.

Por Modo de Implementación: El Local Sigue Liderando Mientras la Nube Continúa Avanzando

La implementación local retuvo una participación del 59,91% del mercado de animación 3D en 2025, lo que indica que los principales estudios aún preferían el control sobre sus entornos de producción principales. Las grandes instalaciones continuaron valorando el rendimiento de fotogramas predecible, una mayor seguridad sobre los activos propietarios y la capacidad de personalizar los canales de producción sin depender de la capacidad compartida en la nube. Esa preferencia era especialmente fuerte en el trabajo de largometrajes y series episódicas, donde los retrasos en la entrega podían interrumpir programas de producción completos. Las mejoras de hardware también ayudaron a mantener viable el renderizado interno para los estudios con suficiente volumen de fotogramas para justificar la infraestructura dedicada. En la práctica, esto significó que el mercado de animación 3D aún dependía en gran medida del cómputo local para sus cargas de trabajo más intensivas.

La nube fue el modo de implementación de más rápido crecimiento en el mercado de animación 3D, con una CAGR del 11,92%, ya que los estudios más pequeños, las agencias de publicidad y los equipos multidisciplinarios necesitaban acceso elástico al cómputo y las herramientas colaborativas. El lanzamiento de la versión beta pública de Fusion Studio 20.x de Blackmagic Design en diciembre de 2025 incluyó mejoras arquitectónicas que permitieron una mayor compatibilidad con la nube. Rokoko también lanzó Rokoko Create en abril de 2026 como una herramienta de animación a partir de texto basada en navegador, lo que mostró cómo los proveedores estaban diseñando puntos de acceso más ligeros que no requerían configuraciones locales pesadas. A medida que la interoperabilidad mejora a través de OpenUSD y estándares similares, es probable que la adopción de la nube en el mercado de animación 3D enfrente menos fricción de integración que en los modelos de canal de producción más antiguos. Los estudios independientes en mercados emergentes son los primeros en beneficiarse porque el acceso a la nube reduce la barrera de capital que antes limitaba la entrada a la producción de alta gama.

Por Técnica: El Modelado 3D Sigue Siendo la Capa Central de la Producción

El modelado 3D representó el 34,31% del mercado de animación 3D en 2025 y se mantuvo como la técnica de más rápido crecimiento con una CAGR del 12,31% durante todo el período de pronóstico. Su liderazgo reflejó el simple hecho de que casi todos los flujos de trabajo posteriores, desde los efectos hasta los gráficos en movimiento, aún comenzaban con la creación de modelos y la preparación de activos. Esa posición estructural hizo que el modelado fuera menos expuesto a las fluctuaciones en cualquier vertical de uso final. La investigación UniRig presentada en SIGGRAPH 2025 mostró que incluso la preparación fundamental de activos estaba entrando en una nueva fase de automatización, con mejores resultados en la predicción esquelética y el skinning en diferentes categorías 3D. Esto apoyó la visión de que el mercado de animación 3D se estaba acelerando en la capa base del canal de producción en lugar de solo en etapas especializadas posteriores.

Los efectos visuales tuvieron la segunda mayor participación de técnicas, impulsados por la demanda de transmisión y cine que continuó favoreciendo tomas complejas y mayor densidad de activos. Los gráficos en movimiento se expandieron rápidamente en el contenido de marca y los deportes electrónicos, donde los ciclos de campaña más cortos favorecieron la producción iterativa y los tiempos de entrega más rápidos. El renderizado 3D también se volvió más diferenciado como carga de trabajo comercial, porque el renderizado como servicio y los modelos de entrega basados en GPU separaron el cómputo de la autoría de contenido. La expansión de Redshift de Maxon hacia los flujos de trabajo de Vectorworks y Revit mostró cómo las herramientas de renderizado se estaban posicionando para clientes fuera del entretenimiento principal. El mercado de animación 3D, por lo tanto, mostró una combinación de técnicas en la que el modelado siguió siendo central, mientras que el renderizado y los efectos visuales continuaron ganando nueva demanda en verticales adyacentes.

Por Industria de Usuario Final: Los Videojuegos Marcan el Ritmo de Crecimiento Mientras los Sectores Empresariales Amplían la Demanda

Los medios y el entretenimiento representaron el 37,83% del mercado de animación 3D en 2025, convirtiéndolo en el segmento de uso final más grande. Las plataformas de transmisión continúan influyendo en este mercado al apoyar grandes canales de contenido y construir cada vez más capacidad de animación interna. El lanzamiento de INKubator por parte de Netflix y la expansión de Eyeline Studios reflejaron un movimiento hacia una mayor propiedad directa de los sistemas de producción y la infraestructura creativa. Los videojuegos fueron el área de uso final de más rápido crecimiento, con el tamaño del mercado de animación 3D para videojuegos proyectado para expandirse a una CAGR del 13,09% de 2026 a 2031. El patrón de crecimiento mostró que los editores de videojuegos ahora operaban más como estudios de contenido continuo, con actualizaciones de servicio en vivo, activos cinematográficos y producción de deportes electrónicos que añadían al volumen de contenido.

La industria de animación 3D también encontró espacio para crecer en salud y arquitectura, ingeniería y construcción, donde la demanda estaba menos vinculada a los ciclos de entretenimiento y más a la precisión del flujo de trabajo y las necesidades de integración a largo plazo. El estudio de PLOS ONE sobre modelos digitales de órganos anatómicos apoyó el creciente papel del contenido médico liderado por simulación y los entornos de capacitación estructurados. La entrada formal de Maxon en el mercado de arquitectura, ingeniería y construcción en marzo de 2026 mostró que los principales proveedores ahora estaban asignando recursos de productos a la visualización arquitectónica y los canales de adquisición relacionados. La publicidad y el marketing se mantuvieron estables, pero los ciclos de campaña más cortos impulsaron más trabajo hacia gráficos en movimiento con plantillas y activos reutilizables. La educación y la capacitación, la manufactura e industrial, y el gobierno y la defensa se mantuvieron más pequeños en ingresos, pero ofrecieron contratos de mayor valor donde los requisitos de fidelidad y simulación eran críticos.

Análisis Geográfico

América del Norte tuvo el 39,84% de la participación del mercado de animación 3D en 2025, lo que la convirtió en el grupo regional líder por ingresos. Los Estados Unidos impulsaron gran parte de esa posición a través de la concentración de grandes estudios, plataformas de transmisión, editores de videojuegos AAA y proveedores de software que anclaron la adquisición y la investigación y desarrollo. Los planes de gasto en contenido de Disney para el año fiscal 2026 y la construcción más amplia de estudios de Netflix mostraron que la demanda de producción de alta gama seguía concentrada en esta región incluso cuando parte de la capacidad se expandía al extranjero. Canadá continuó beneficiándose de los créditos fiscales y un clúster de animación maduro, y la adquisición de Mikros Animation por parte de Rodeo FX en marzo de 2025 fortaleció su presencia integrada de efectos visuales y animación. México siguió siendo una ubicación emergente de externalización en el mercado de animación 3D, pero su madurez de canal de producción aún estaba por detrás de centros como Vancouver y Los Ángeles.

Asia-Pacífico fue la región de más rápido crecimiento, con una CAGR del 12,48% en el mercado de animación 3D, e India y China fueron los motores de crecimiento más claros. Netflix abrió Eyeline Studios en Hyderabad en marzo de 2026, abarcando 32.000 m², incorporando formalmente a India en la red de efectos visuales de primer nivel de Netflix junto a Los Ángeles, Vancouver, Seúl y Londres. La taquilla de películas animadas de China alcanzó CNY 25 mil millones (USD 3,47 mil millones) en 2025, representando cerca del 50% de la taquilla teatral total del país, lo que indica que la demanda de animación doméstica había entrado en una fase estructuralmente más grande. Corea del Sur continuó sirviendo como destino de externalización para el trabajo de animación y efectos visuales, mientras que Japón avanzó más hacia la producción y distribución integradas con la adquisición de GoHands por parte de U-NEXT Holdings en mayo de 2026. El mercado de animación 3D en Asia-Pacífico también tenía una capa industrial que se estaba volviendo más importante, porque la adopción de OpenUSD en entornos de manufactura y gemelos digitales sugería otra ruta hacia la demanda futura.[3]Alianza para OpenUSD, "Revisión Anual de AOUSD: Un Año Histórico para la Estandarización y el Crecimiento de OpenUSD en 2025," AOUSD, aousd.org

Los sólidos ecosistemas de producción independiente en el Reino Unido, Alemania y Francia apoyaron el mercado de animación 3D de Europa. El Reino Unido se benefició de los incentivos fiscales para la producción televisiva de alta gama, lo que impulsó la demanda de herramientas de composición y efectos. Alemania se destacó por los casos de uso empresarial, donde los flujos de trabajo de gemelos digitales basados en OpenUSD abrieron nuevas vías de adquisición vinculadas a aplicaciones de manufactura e ingeniería. América del Sur, Oriente Medio y África se mantuvieron más pequeños, pero el mercado de animación 3D ganó apoyo de la demanda de contenido impulsada por eventos en Arabia Saudita, los incentivos de tecnología creativa en los Emiratos Árabes Unidos y los vínculos de coproducción entre Sudáfrica y las emisoras europeas.

Panorama Competitivo

El mercado de animación 3D se mantuvo moderadamente fragmentado, con Autodesk y Maxon anclando la capa de software comercial, mientras que la Stichting Blender Foundation competía en el lado del código abierto. Ningún proveedor único controlaba una posición mayoritaria, porque el mercado estaba dividido entre herramientas de autoría, especialistas en renderizado, software de composición, proveedores de captura de movimiento y estándares de flujo de trabajo. Autodesk fortaleció su posición lanzando MotionMaker en sucesivas versiones de Maya de junio de 2025 a mayo de 2026, demostrando una estrategia constante para expandir las capacidades de inteligencia artificial dentro de una familia de productos establecida. Maxon siguió un camino diferente en el mercado de animación 3D al ampliar su alcance de productos en arquitectura, ingeniería y construcción, flujos de trabajo móviles y agrupación de suscripciones.[4]Maxon Computer GmbH, "Maxon Anuncia Herramientas Gratuitas y Expansión Móvil de ZBrush y Cinema 4D," Maxon, maxon.net Blender continuó presionando a las herramientas de pago de nivel medio porque su modelo de código abierto redujo las barreras de entrada para los creadores independientes y algunos canales de producción profesionales.

Los estándares también se convirtieron en una herramienta competitiva en el mercado de animación 3D, no solo técnica. La ratificación de la Especificación Central de OpenUSD 1.0 en 2025, junto con el crecimiento de la membresía de AOUSD a 50 organizaciones generales y 88 organizaciones contribuyentes, elevó la interoperabilidad en las agendas de adquisición de los estudios. Los proveedores con una alineación más profunda con los flujos de trabajo de USD ganaron una ventaja porque los clientes querían cada vez más portabilidad de activos entre aplicaciones y equipos. Esto debilitó parte del poder de negociación que antes provenía del bloqueo propietario.

La siguiente capa de competencia en el mercado de animación 3D se centró en el acceso a flujos de trabajo nativos de inteligencia artificial, la producción en tiempo real y la convergencia de hardware y software. Rokoko Create basado en navegador de Rokoko redujo la barrera para los flujos de trabajo de animación a partir de texto y desafió la demanda de captura de movimiento de nivel básico y servicios de animación básicos. El lanzamiento de URSA Cine Immersive 100G de Blackmagic Design en abril de 2026 mostró que la producción espacial e inmersiva se estaba convirtiendo en un objetivo estratégico más visible para los proveedores que combinaban cámaras, software y herramientas de producción en vivo. Al mismo tiempo, el escrutinio anticipado del etiquetado de contenido de inteligencia artificial a finales de 2026 sugirió que los proveedores más grandes con profundidad legal y de cumplimiento podrían estar mejor posicionados que los pequeños participantes si las reglas sobre divulgación e indemnización se endurecían. Esa dinámica mantuvo el mercado de animación 3D abierto a la innovación, pero también elevó el valor de la escala, la alineación con los estándares y la preparación para el cumplimiento.

Líderes de la Industria de Animación 3D

-

Maxon Computer GmbH

-

Side Effects Software Inc.

-

The Foundry Visionmongers Limited

-

Chaos Software EOOD

-

Reallusion Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Netflix confirmó el lanzamiento de INKubator, descrito como un estudio de animación nativo de inteligencia artificial generativa liderado por artistas, estructurado para desarrollar cortometrajes y especiales animados utilizando canales de producción impulsados por inteligencia artificial, con ambiciones declaradas de escalar hacia contenido de calidad de largometraje y producciones de formato más largo basadas en el catálogo de propiedad intelectual existente de Netflix.

- Mayo de 2026: Autodesk lanzó Maya 2027.1, añadiendo soporte de OpenTimelineIO (OTIO) al Secuenciador para el intercambio de datos de tomas entre múltiples aplicaciones de creación de contenido digital, Arnold 5.6.1.1 con canales de salida de imagen personalizados para sombreadores de volumen, mejoras adicionales al flujo de trabajo de MotionMaker y mejoras al sistema Smart Bevel.

- Mayo de 2026: U-NEXT Holdings, la plataforma de transmisión más grande de Japón, anunció la adquisición de GoHands, un estudio de anime, como subsidiaria de propiedad total, con vigencia a partir del 1 de junio de 2026, con el objetivo de reducir costos y mejorar la productividad mediante la integración de tecnología digital en toda su cadena de valor de transmisión a producción.

- Abril de 2026: Amazon, MGM Studios y AWS lanzaron el Fondo de Creadores de Inteligencia Artificial Generativa y el Proyecto Nara, una plataforma de producción de inteligencia artificial generativa interna; se pilotaron 3 series animadas en 5 semanas, en comparación con un plazo tradicional de 3 a 6 meses, con el Proyecto Nara proyectado para automatizar el 40% de las tareas de animación rutinarias y consumir el 15% de la capacidad total de GPU de AWS para finales de 2026.

Alcance del Informe Global del Mercado de Animación 3D

El Mercado de Animación 3D abarca software, hardware, plataformas en la nube y servicios profesionales utilizados para crear, manipular, renderizar e implementar contenido digital tridimensional para comunicación visual, entretenimiento, simulación y aplicaciones interactivas. La animación 3D implica el desarrollo de modelos digitales, personajes, entornos, efectos visuales y secuencias de movimiento utilizando imágenes generadas por computadora (CGI), lo que permite experiencias visuales realistas e inmersivas en múltiples industrias.

El Informe del Mercado de Animación 3D está Segmentado por Componente (Software, Hardware y Servicios), Modo de Implementación (Local y en la Nube), Técnica (Modelado 3D, Gráficos en Movimiento, Renderizado 3D y Efectos Visuales), Industria de Usuario Final (Medios y Entretenimiento, Videojuegos, Publicidad y Marketing, Arquitectura, Ingeniería y Construcción, Salud y Ciencias de la Vida, Educación y Capacitación, Manufactura e Industrial, y Gobierno y Defensa), Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Hardware |

| Servicios |

| Local |

| Nube |

| Modelado 3D |

| Gráficos en Movimiento |

| Renderizado 3D |

| Efectos Visuales |

| Medios y Entretenimiento |

| Videojuegos |

| Publicidad y Marketing |

| Arquitectura, Ingeniería y Construcción |

| Salud y Ciencias de la Vida |

| Educación y Capacitación |

| Manufactura e Industrial |

| Gobierno y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | |

| Hardware | ||

| Servicios | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Técnica | Modelado 3D | |

| Gráficos en Movimiento | ||

| Renderizado 3D | ||

| Efectos Visuales | ||

| Por Industria de Usuario Final | Medios y Entretenimiento | |

| Videojuegos | ||

| Publicidad y Marketing | ||

| Arquitectura, Ingeniería y Construcción | ||

| Salud y Ciencias de la Vida | ||

| Educación y Capacitación | ||

| Manufactura e Industrial | ||

| Gobierno y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de animación 3D en 2026 y qué tan rápido se espera que crezca?

El mercado de animación 3D se situó en USD 31,49 mil millones en 2026 y se prevé que alcance USD 54,36 mil millones en 2031, creciendo a una CAGR del 11,54% durante 2026-2031.

¿Qué región lidera los ingresos globales de animación 3D?

América del Norte lideró los ingresos globales con una participación del 39,84% en 2025, respaldada por la concentración de grandes estudios, plataformas de transmisión y proveedores de software.

¿Qué modelo de implementación es actualmente dominante en los flujos de trabajo de animación 3D?

El local se mantuvo como el modo de implementación más grande en 2025 con una participación del 59,91%, principalmente porque los grandes estudios aún priorizan la seguridad, el control del rendimiento y la personalización del canal de producción.

¿Qué área de uso final está creciendo más rápido?

Los videojuegos son el segmento de uso final de más rápido crecimiento, con una CAGR proyectada del 13,09% hasta 2031, a medida que los editores expanden el contenido cinematográfico, los activos de servicio en vivo y la producción de deportes electrónicos.

¿Por qué los servicios gestionados están ganando terreno en la producción 3D?

Los estudios están utilizando el renderizado gestionado, la integración de canales de producción y el soporte de contenido externalizado para reducir la exposición a costos fijos y escalar la capacidad de manera más flexible, razón por la cual los servicios son el segmento de componentes de más rápido crecimiento con una CAGR del 12,14%.

¿Cuáles son los principales riesgos que afectan el crecimiento hasta 2031?

Los principales riesgos son el aumento de los costos de cómputo y licencias, la escasez de talento técnico listo para la producción y la incertidumbre legal en torno a los resultados asistidos por inteligencia artificial y la propiedad del contenido.

Última actualización de la página el: