Tamaño y Participación del Mercado de Aluminio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 78.99 Millones de toneladas |

| Volumen del Mercado (2031) | 92.87 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aluminio por Mordor Intelligence

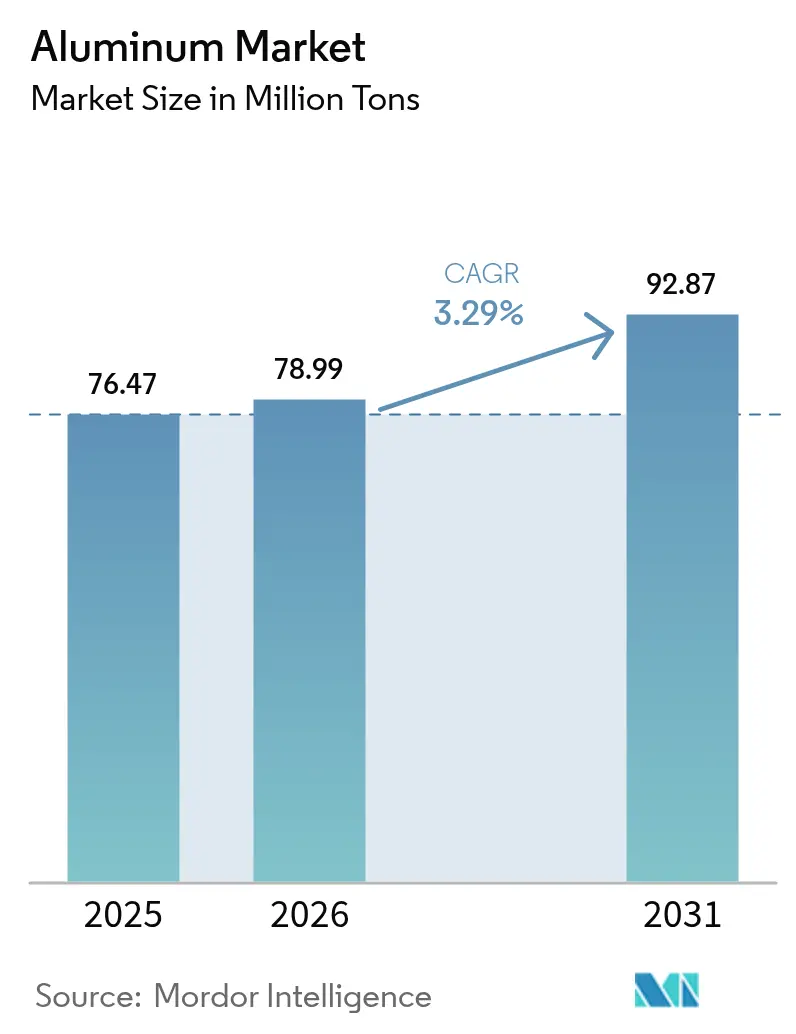

Se espera que el tamaño del mercado de Aluminio crezca de 76,47 millones de toneladas en 2025 a 78,99 millones de toneladas en 2026 y se prevé que alcance 92,87 millones de toneladas para 2031 a una CAGR del 3,29% durante 2026-2031. El sólido crecimiento sigue a la posición del aluminio como el segundo metal más utilizado, su incomparable relación resistencia-peso y un perfil de reciclabilidad de ciclo cerrado que mantiene en circulación el 75% de todo el metal producido hasta la fecha[1]Instituto Internacional del Aluminio, "El informe revela que la demanda mundial de aluminio alcanzará nuevos máximos tras el Covid," international-aluminium.org . La rápida electrificación, el desarrollo de energías renovables y los mandatos de envases sostenibles convergen para impulsar la demanda, incluso cuando los productores se enfrentan a objetivos de descarbonización, precios volátiles de la energía y cambios en la política comercial. Los principales actores están canalizando capital hacia la fundición ecológica y la recuperación de chatarra, mientras que los clientes intermedios aseguran suministros a largo plazo para protegerse de los shocks en las materias primas. Asia-Pacífico domina los volúmenes actuales y mantiene la trayectoria más rápida, aunque los límites de capacidad regional, los riesgos geopolíticos y las tasas de frontera de carbono están impulsando nuevas inversiones en América del Norte y el Golfo. Los operadores integrados con palanquilla de bajo contenido de carbono, profundidad en el reciclaje y flexibilidad multiproceso están en posición de capturar una participación creciente del mercado de Aluminio.

Conclusiones Clave del Informe

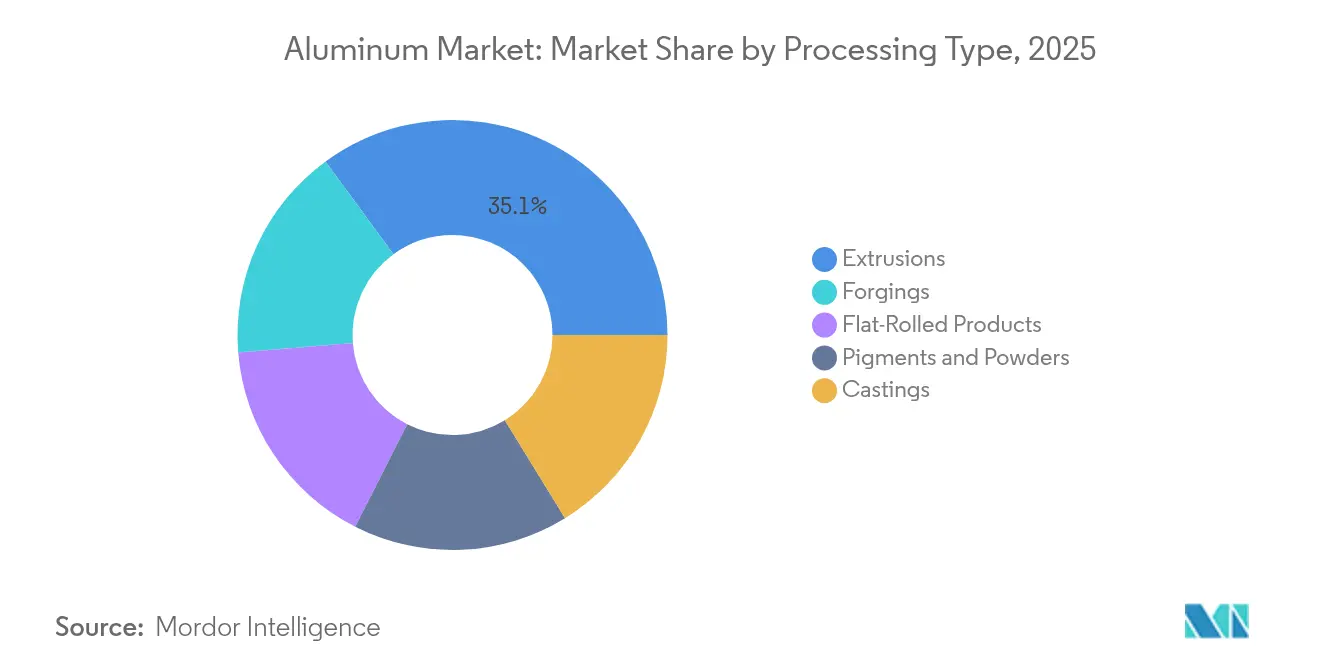

- Por tipo de procesamiento, las extrusiones capturaron el 35,05% de la participación del mercado de Aluminio en 2025, mientras que se proyecta que las fundiciones avancen a una CAGR del 3,5% hasta 2031.

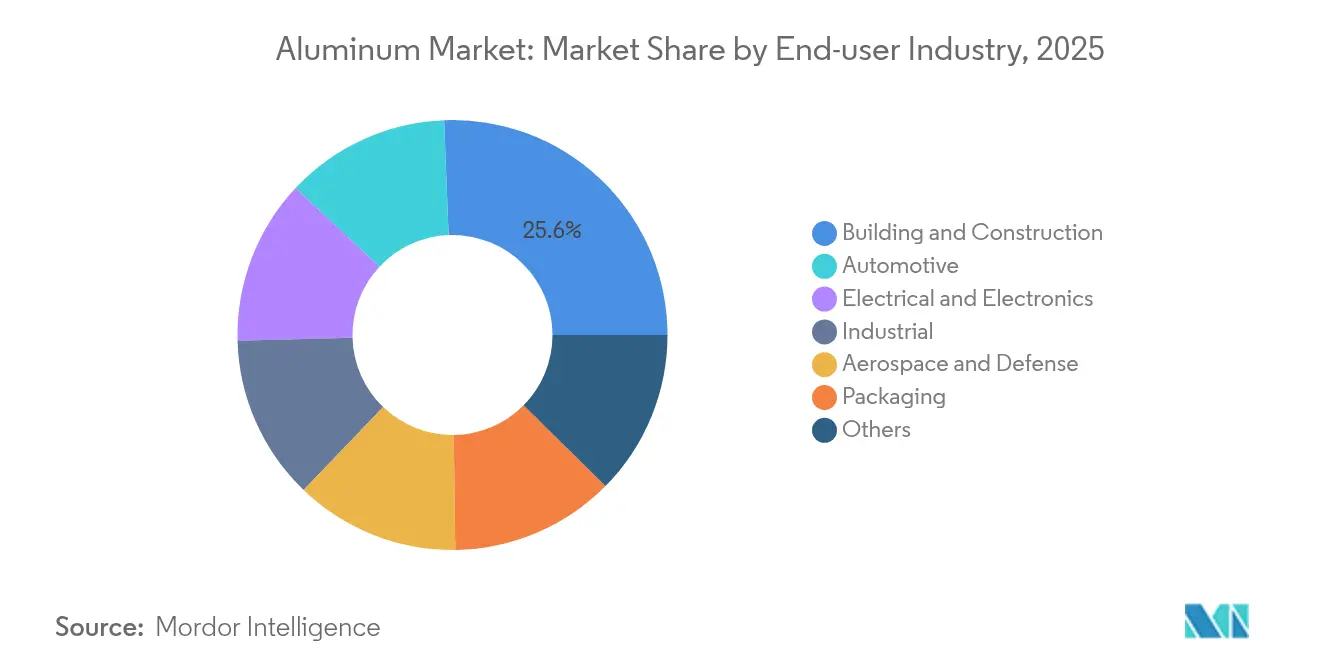

- Por industria de usuario final, la construcción y edificación representó el 25,62% del tamaño del mercado de Aluminio en 2025 y está creciendo a una CAGR del 4,39% hacia 2031.

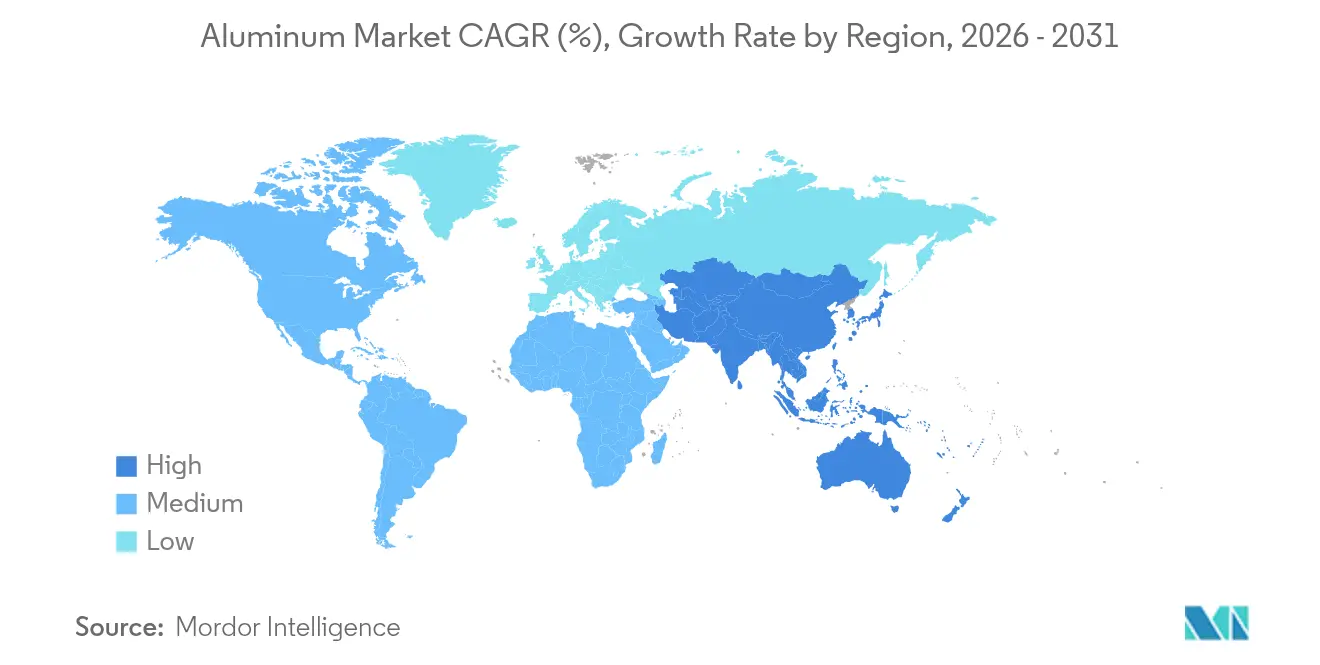

- Por geografía, Asia-Pacífico mantuvo una participación del 69,58% en el mercado de Aluminio en 2025 y avanza a una CAGR del 3,51%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aluminio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de reducción de peso impulsada por los vehículos eléctricos | +0.8% | Global, liderado por China, América del Norte, Europa | Mediano plazo (2-4 años) |

| Auge de infraestructura en APAC | +0.6% | Núcleo APAC, desbordamiento en cadenas de suministro globales | Largo plazo (≥ 4 años) |

| Demanda de aluminio para energías renovables | +0.5% | Global con ganancias tempranas en Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Transición hacia envases sostenibles | +0.4% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Capacidad de fundición ecológica lista para hidrógeno | +0.3% | América del Norte, Europa, CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Reducción de Peso Impulsada por los Vehículos Eléctricos

Los vehículos eléctricos de batería contienen el triple de contenido de aluminio que los modelos de combustión interna, alcanzando 885 libras por vehículo en América del Norte durante 2024. Cada reducción del 10% en la masa extiende la autonomía de conducción en aproximadamente un 7%, por lo que los fabricantes de automóviles ahora especifican aluminio para la carrocería en blanco, bandejas de batería, estructuras de absorción de impactos y sistemas térmicos. La penetración de los vehículos eléctricos puede estabilizarse en los mercados maduros después de 2028, pero la evolución de la combinación de modelos mantiene en aumento la intensidad de metal por unidad, preservando un canal de crecimiento para el mercado de Aluminio incluso cuando las ventas totales de automóviles fluctúan.

Auge de Infraestructura en APAC

La cartera de megaproyectos de Asia-Pacífico sustenta la visibilidad de la demanda a largo ciclo. El consumo chino se expandió casi un 16% anual desde 2000, eclipsando las tasas del 1% en otros lugares. Las redes de ciudades inteligentes, el ferrocarril de alta velocidad y los enlaces de energía transfronterizos dependen de la conductividad y resistencia a la corrosión del aluminio, asegurando el tirón de la región tanto sobre el lingote primario como sobre los productos fabricados. Las desaceleraciones estructurales plantean un riesgo cíclico, pero los desembolsos de estímulo históricamente amortiguan las recesiones, manteniendo el mercado de Aluminio en una base elevada en el horizonte de largo plazo.

Transición hacia Envases Sostenibles

El aluminio mantiene tasas de reciclaje del 81% frente al 52% del plástico, lo que lo convierte en un material preferido en formatos de bebidas, alimentos y cuidado personal. Las promesas de cero emisiones netas de los propietarios de marcas y las inminentes normas de reciclabilidad de la UE aceleran la curva de sustitución, con el agua premium y los cosméticos ya migrando hacia envases de aluminio de cuerpo completo en la industria del aluminio. Los sobrecostos siguen siendo un obstáculo en los nichos sensibles al precio, aunque las credenciales de circularidad compensan el mayor gasto en materiales para muchas empresas orientadas al consumidor, reforzando el crecimiento de base del mercado de Aluminio.

Capacidad de Fundición Ecológica Lista para Hidrógeno

Los proyectos piloto en Noruega y Canadá demuestran que el hidrógeno puede desplazar al gas natural en el precalentamiento de ánodos, reduciendo la huella de CO₂ hasta en un 80% al tiempo que estabiliza los costos de electricidad a largo plazo. Los nuevos anuncios de fundiciones en Estados Unidos y el Golfo incluyen disposiciones de energía renovable e hidrógeno verde desde el primer día, prometiendo paridad de costos una vez que mejore la escala. Los pioneros en la industria del aluminio disfrutarán de alivio arancelario bajo los regímenes de frontera de carbono, posicionando el metal de bajo contenido de carbono como un grado premium en las cadenas de suministro de envases y movilidad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la energía | -0.7% | Global, con impacto agudo en Europa y regiones de alta intensidad energética | Corto plazo (≤ 2 años) |

| Aranceles de frontera de carbono y escrutinio ESG | -0.5% | Importaciones de la UE, con efectos secundarios en los flujos comerciales globales | Mediano plazo (2-4 años) |

| Amenaza del acero recubierto de grafeno en latas | -0.2% | Mercados de envases globales, concentrados en los sectores de alimentos y bebidas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Energía

La electricidad representa casi el 40% de los costos en efectivo de la fundición. Los picos en el precio spot de la energía en Europa en 2024 forzaron múltiples reducciones que eliminaron más de 1 millón de toneladas de suministro anualizado. Las fundiciones no pueden reducir la producción fácilmente porque las cubas congeladas corren el riesgo de sufrir daños permanentes, amplificando la exposición a las fluctuaciones de precios intradía. Las energías renovables añaden estabilidad a largo plazo, pero el financiamiento de la transición y los cuellos de botella en la red limitan los márgenes a corto plazo, reduciendo el apetito de expansión en regiones de alta tarifa en toda la industria del aluminio.

Aranceles de Frontera de Carbono y Escrutinio ESG

El Mecanismo de Ajuste en Frontera por Carbono de la UE podría elevar los costos del aluminio primario importado en un 70% una vez que entre en vigor en 2030. Aproximadamente un tercio de las exportaciones chinas quedan sujetas al gravamen, lo que obliga a los productores a instalar sistemas de seguimiento de emisiones, comprar compensaciones o pivotar hacia destinos con aranceles más bajos. Las inversiones en cumplimiento, las tarifas de auditoría de datos y las posibles sanciones aumentan la fricción comercial y fomentan la relocalización, moderando los flujos de tonelaje hacia Europa y añadiendo complejidad a la logística del mercado global de Aluminio.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesamiento: Las Extrusiones Lideran por su Versatilidad

Las extrusiones representaron el 35,05% de la participación del mercado de Aluminio en 2025, respaldadas por perfiles arquitectónicos, disipadores de calor y piezas de gestión de impactos en vehículos. Los extrusores capaces de entregar palanquilla de bajo contenido de carbono a escala están captando contratos de suministro a largo plazo con cláusulas de precios premium. Las fundiciones le siguen como el segmento de mayor crecimiento al 3,5% hasta 2031, impulsadas por la adopción de la fundición a presión gigante en estructuras de carrocería automotriz. Los fabricantes de equipos reportan líneas de fundición a presión con pedidos completos hasta 2027, lo que pone de relieve una carrera de capacidad que mantiene en expansión el tamaño del mercado de Aluminio dentro de las aplicaciones de tren motriz y chasis.

Los productos laminados planos mantienen una posición sólida en el stock para latas de bebidas y chapa para paneles de automóviles. Los laminadores con visión de futuro integran sistemas de chatarra de ciclo cerrado, reduciendo las huellas de carbono y asegurando la certeza de la materia prima. Las forjas sirven a trenes de aterrizaje y vehículos militares, sosteniendo un nicho de alto margen respaldado por estrictos estándares de calidad. Los pigmentos y polvos atienden a la electrónica y la fabricación aditiva; su trayectoria depende de las tasas de penetración de las impresoras en los sectores aeroespacial y de dispositivos médicos. El espectro multiproceso subraya la adaptabilidad del aluminio y explica por qué los productores integrados mantienen inversiones estratégicas en prensas de extrusión, laminadores y celdas de fundición a presión para asegurar su cuota de mercado dentro del mercado de Aluminio en sentido amplio.

Por Industria de Usuario Final: La Construcción Domina el Crecimiento

La construcción y edificación lideró con una participación del 25,62% del tamaño del mercado de Aluminio en 2025, avanzando a una CAGR del 4,39% hacia 2031, a medida que los gobiernos canalizan programas fiscales hacia infraestructura resiliente. Los muros cortina, los marcos de ventanas y las fachadas fotovoltaicas se benefician de la resistencia a la corrosión y la reciclabilidad del aluminio, alineándose con los códigos de construcción sostenible como LEED y BREEAM. Los proyectos no residenciales absorben dos tercios del consumo regional en América del Norte, mientras que las megaciudades de APAC sostienen el crecimiento del volumen a pesar de los vientos en contra macroeconómicos. El sector automotriz ocupa el segundo lugar, pero registra una demanda incremental desproporcionada a medida que las carcasas de baterías y las megafundiciones desplazan los estampados de acero. Las cargas de metal por vehículo muestran una tendencia al alza incluso cuando la producción total de vehículos se estabiliza, proporcionando un ancla estabilizadora para el mercado de Aluminio.

Las carteras de pedidos en aeroespacial y defensa respaldan una demanda constante de palanquilla de alta calidad, aunque las cadenas de suministro siguen siendo sensibles a los retrasos en los ciclos de certificación. Los envases se extienden más allá de las latas de bebidas hacia líneas de cuidado personal recargables y botellas de agua premium, aprovechando los mensajes de marca en torno a la reciclabilidad infinita. Los segmentos eléctrico y electrónico demandan productos de varilla, barra y conductor para el refuerzo de la red eléctrica y el despliegue del 5G. La maquinaria industrial completa el mosaico, consumiendo productos de chapa y forjados en equipos de manejo de materiales y robótica. Esta combinación diversificada de demanda otorga al mercado de Aluminio resiliencia frente a las recesiones en cualquier sector vertical individual.

Análisis Geográfico

Asia-Pacífico retuvo el 69,58% del volumen global en 2025 y registra una CAGR del 3,51% hasta 2031. Si bien el techo de 45 millones de toneladas de Pekín frena las fundiciones de nueva construcción, la fabricación intermedia sigue expandiéndose, impulsando las necesidades internas de importación de palanquilla y estimulando la inversión en centros de aluminio secundario en Malasia e Indonesia. India escala nuevos proyectos de casas de colada para satisfacer la demanda de vivienda en ciudades inteligentes y la electrificación ferroviaria, reforzando el atractivo gravitacional de la región sobre el mercado de Aluminio.

América del Norte produjo un 3,4% más de productos de aluminio en 2024, pero aun así registró un déficit de suministro de 4 millones de toneladas. Los incentivos federales respaldan ahora la fundición de 600.000 toneladas de EGA en Oklahoma por 4.000 millones de USD y la planta de ánodo verde de Century Aluminum por 500 millones de USD, marcando las primeras adiciones de capacidad primaria en el país desde 1980. La participación de Europa se ve afectada por los shocks energéticos y las fundiciones cerradas, lo que eleva las primas de la palanquilla y aumenta la dependencia de las importaciones. Sin embargo, los incentivos del MACF y la electricidad renovable subvencionada están atrayendo proyectos de reconversión, como el despliegue de las celdas ELYSIS de Rio Tinto en Islandia, que prometen metal libre de carbono a finales de la década en toda la industria del aluminio.

El CCG aprovecha la energía de bajo costo para exportar troncos de extrusión de valor añadido, mientras que las tuberías de bauxita de África fluyen hacia proyectos de refinación que buscan capturar más de la cadena de valor del mercado de Aluminio a nivel local. Los volúmenes de América del Sur se mantienen estables en torno a Brasil, rico en alúmina, pero están limitados por obstáculos logísticos y escasez de capital.

Panorama Competitivo

El mercado de Aluminio exhibe una fragmentación moderada. Los actores chinos dominan las exportaciones spot, pero se enfrentan a límites de energía y un creciente escrutinio ESG. Los grandes operadores occidentales priorizan las palanquillas de bajo contenido de carbono y las celdas de cero emisiones listas para licenciar, como ELYSIS, apuntando a márgenes premium en aplicaciones de envases y movilidad. Los productores del CCG explotan el gas cautivo y las energías renovables para enviar planchas a Europa antes de la inflexión del MACF en 2030. La intensidad de capital y los obstáculos de certificación mantienen alta la barrera de entrada, pero los programas respaldados por el Estado en India, Indonesia y Estados Unidos están generando campeones regionales que alterarán las rutas comerciales durante la próxima década. La rivalidad general combina así a grandes actores que defienden sus volúmenes principales con innovadores ágiles en metal verde que capturan participación en etapas tempranas, como se destaca en el reciente informe del mercado de aluminio.

Líderes de la Industria del Aluminio

Aluminum Corp of China (Chalco)

China Hongqiao Group Limited

Norsk Hydro ASA

Rio Tinto

RUSAL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Emirates Global Aluminium confirmó una fundición en Oklahoma por 4.000 millones de USD con una capacidad anual de 600.000 t que creará 1.000 empleos directos.

- Abril de 2025: Novelis confirmó que su complejo de reciclaje y laminación por 4.100 millones de USD en Bay Minette está previsto para su puesta en marcha en la segunda mitad de 2026. La instalación tiene como objetivo mejorar las capacidades de reciclaje de la empresa y apoyar sus objetivos de sostenibilidad.

Alcance del Informe Global del Mercado de Aluminio

El aluminio (Al) es un metal ligero de color blanco plateado, el elemento metálico más abundante en la corteza terrestre y el metal no ferroso más ampliamente utilizado. Las aplicaciones incluyen techos, aislamiento de láminas, ventanas, revestimientos, puertas, escaparates, balaustradas y herrajes arquitectónicos. El aluminio también se utiliza comúnmente en forma de placas estriadas y pisos industriales. El mercado de aluminio está segmentado por tipo de procesamiento, industria de usuario final y geografía. Por tipo de procesamiento, el mercado se segmenta en fundiciones, extrusiones, forjas, productos laminados planos y pigmentos y polvos. La industria de usuario final segmenta el mercado en automotriz, aeroespacial y defensa, construcción y edificación, eléctrico y electrónico, envases, industrial y otras industrias. El informe también cubre tamaños de mercado y previsiones en 15 países de las principales regiones. El dimensionamiento y las previsiones del mercado se basan en el volumen (millones de toneladas) para cada segmento.

| Fundiciones |

| Extrusiones |

| Forjas |

| Productos Laminados Planos |

| Pigmentos y Polvos |

| Automotriz |

| Aeroespacial y Defensa |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Envases |

| Industrial |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Procesamiento | Fundiciones | |

| Extrusiones | ||

| Forjas | ||

| Productos Laminados Planos | ||

| Pigmentos y Polvos | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Construcción y Edificación | ||

| Eléctrico y Electrónico | ||

| Envases | ||

| Industrial | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen global actual del aluminio y a qué velocidad está creciendo?

El mercado de Aluminio se sitúa en 78,99 millones de toneladas en 2026 y se prevé que alcance 92,87 millones de toneladas para 2031, lo que refleja una CAGR del 3,29%.

¿Qué región representa la mayor participación en la industria del aluminio?

Asia-Pacífico concentra el 69,58% del consumo mundial, impulsado por la vasta base de fundición de China y el gasto en infraestructura regional.

¿Qué uso final consume más aluminio en la industria hoy en día?

La construcción y edificación lidera con el 25,62% de la demanda gracias a las fachadas energéticamente eficientes, los marcos de ventanas y los grandes proyectos de infraestructura.

¿Cómo es probable que los aranceles de frontera de carbono influyan en los flujos comerciales?

El MACF de la UE podría elevar los costos del aluminio primario importado hasta en un 70% para 2030, fomentando la producción local de bajo contenido de carbono y redirigiendo el metal de alta huella de carbono hacia otras regiones.

¿Qué avance tecnológico promete los mayores recortes de emisiones?

La celda de fundición de ánodo inerte ELYSIS elimina el CO₂ directo y ofrece hasta un 15% de ahorro en costos una vez escalada, posicionando el aluminio de cero emisiones para los mercados premium.

Última actualización de la página el: