Tamaño y Participación del Mercado de Freidoras de Aire

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.96% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

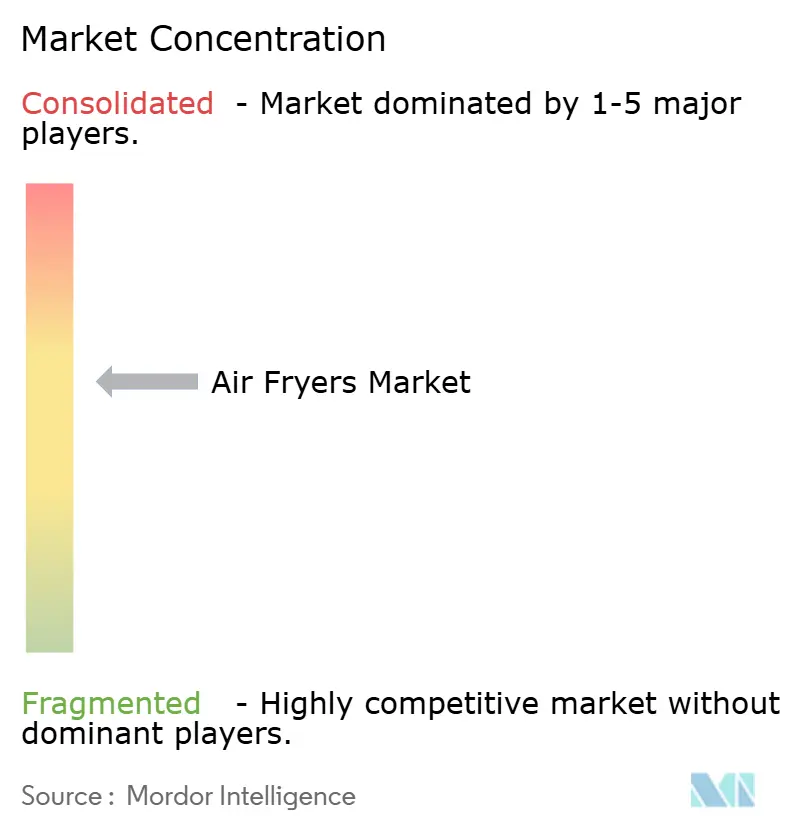

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Freidoras de Aire por Mordor Intelligence

El tamaño del Mercado de Freidoras de Aire en 2026 se estima en USD 1,32 mil millones, creciendo desde el valor de 2025 de USD 1,26 mil millones con proyecciones para 2031 que muestran USD 1,69 mil millones, creciendo a una CAGR del 4,96% entre 2026 y 2031.

El impulso del Mercado de Freidoras de Aire continúa a medida que los consumidores pasan de considerarlas novedosos gadgets a valorarlas como electrodomésticos de encimera indispensables que acortan el tiempo de cocción, reducen el uso de aceite y disminuyen las facturas eléctricas del hogar. Los fabricantes están enfatizando la tecnología de calentamiento rápido, los revestimientos libres de PFAS y la integración con el hogar inteligente para fidelizar a los consumidores mientras cumplen con los requisitos regulatorios más estrictos. Una concentración moderada de marcas globales crea espacio para empresas emergentes orientadas al diseño, especialmente en nichos de capacidad como las unidades compactas de 2 cuartos para hogares urbanos y los modelos extragrandes de 7 cuartos para cocinar en lotes. Los mandatos de eficiencia energética vigentes en Europa y los programas de incentivos en los Estados Unidos mejoran aún más la propuesta de valor, mientras que la expansión de la clase media asiática sostiene el crecimiento en volumen.

Conclusiones Clave del Informe

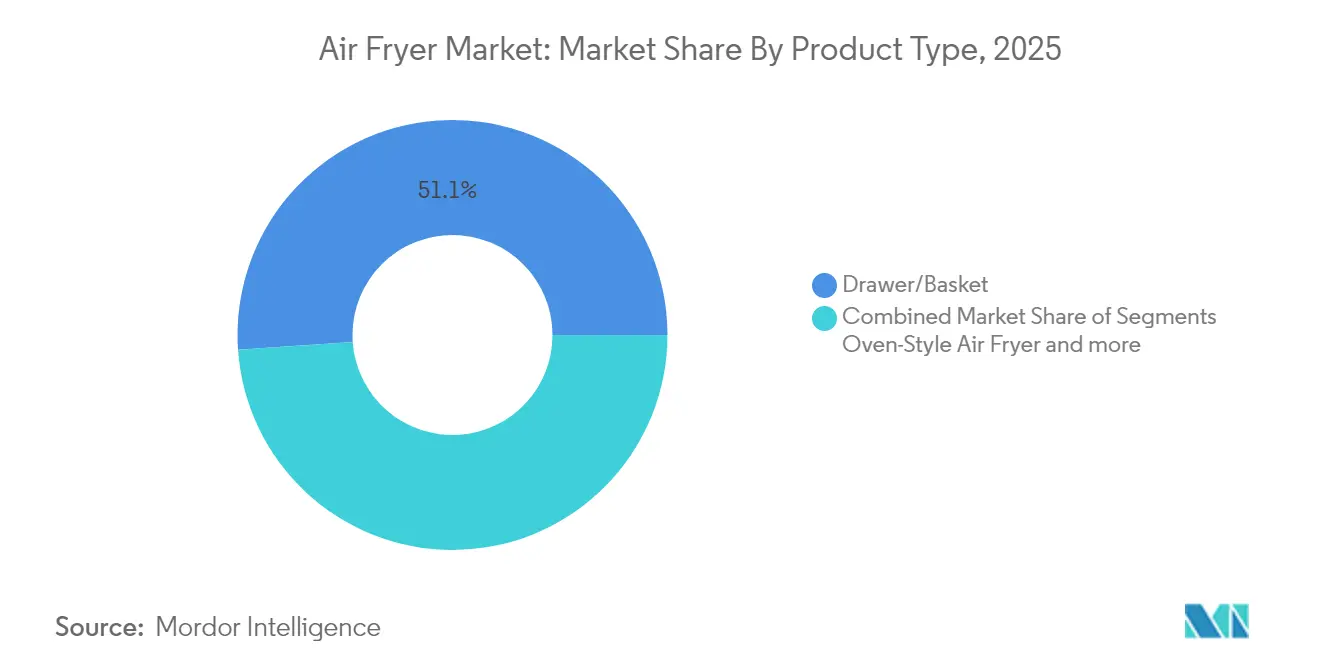

- Por tipo de producto, los modelos de cajón/cesta lideraron con el 51,10% de la participación en los ingresos del mercado de freidoras de aire en 2025; se prevé que las variantes tipo horno registren la CAGR más rápida del 6,92% hasta 2031.

- Por capacidad, las unidades de 2–5 cuartos representaron el 58,10% de la participación del mercado de freidoras de aire en 2025, mientras que los modelos de >5 cuartos se proyecta que crezcan a una CAGR del 8,48%.

- Por canal de ventas, el comercio minorista sin conexión capturó el 64,05% de la participación del mercado de freidoras de aire en 2025; se prevé que las plataformas en línea se expandan a una CAGR del 9,92% hasta 2031.

- Por usuario final, la demanda doméstica representó el 79,30% del tamaño del mercado de freidoras de aire en 2025, mientras que el segmento comercial avanza a una CAGR del 6,23%.

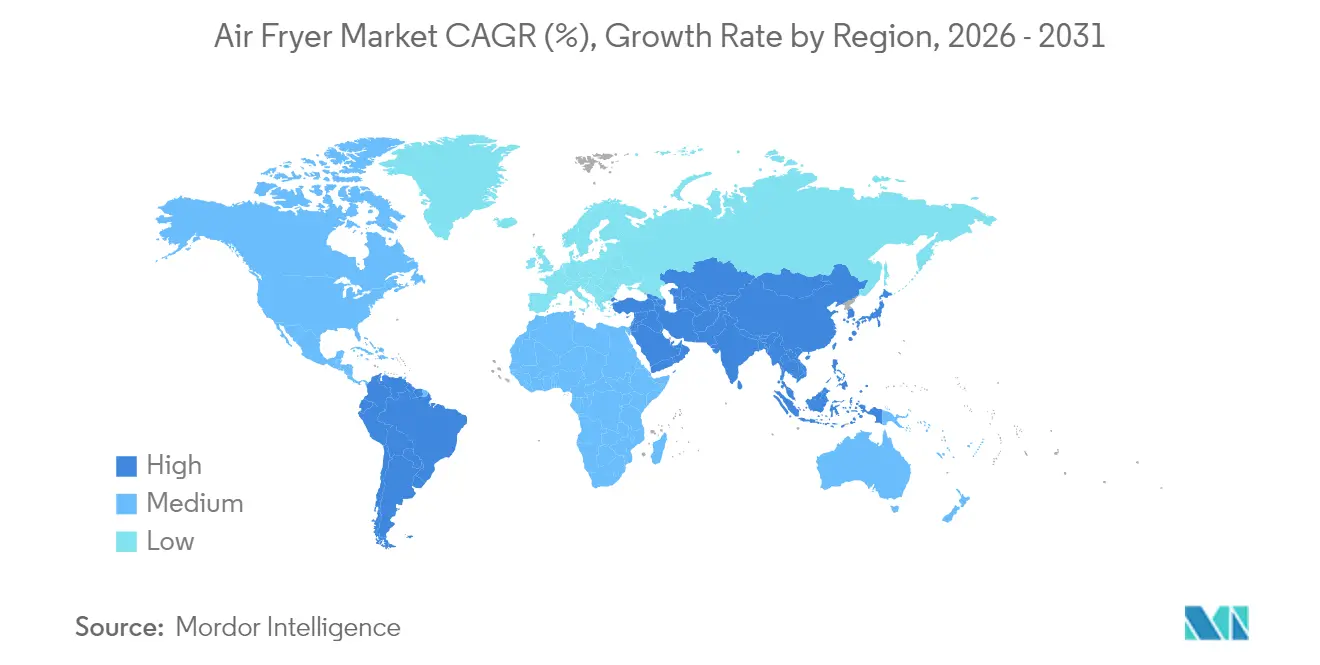

- Por geografía, Norteamérica capturó el 39,00% del tamaño del mercado de freidoras de aire en 2025, mientras que Asia-Pacífico avanza a una CAGR del 9,34%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Freidoras de Aire*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tendencia creciente de cocina en el hogar y snacks «saludables» | +1.2% | Global, con mayor impacto en Norteamérica y Europa | Mediano plazo (2-4 años) |

| Alternativa energéticamente eficiente a los hornos en regiones con precios elevados de electricidad | +0.8% | Europa y algunos estados de EE. UU., con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Ciclo rápido de reemplazo de electrodomésticos de encimera en hogares de la Generación Z | +0.6% | Norteamérica y mercados urbanos de APAC | Corto plazo (≤ 2 años) |

| Freidoras «inteligentes» premium que integran IoT y asistentes de voz | +0.4% | Norteamérica, Europa, China urbana e India | Mediano plazo (2-4 años) |

| Crecimiento de establecimientos de restauración de pequeño formato que adoptan equipos sin ventilación | +0.3% | Centros urbanos globales, especialmente Asia-Pacífico | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para electrodomésticos de ahorro energético en la UE y algunos estados de EE. UU. | +0.2% | Mercados de la UE y algunos estados de EE. UU. con programas IRA | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Cocina en el Hogar y los Snacks «Saludables»

Entre 2020 y 2024, la posesión de freidoras de aire en EE. UU. aumentó 27 puntos porcentuales, según Conagra Brands, impulsando una mayor demanda de alimentos congelados con instrucciones específicas para freidoras de aire [1]Conagra Brands, "Las ventas de alimentos congelados se aceleran por la adopción de freidoras de aire," conagrabrands.com . Las principales empresas de alimentos envasados han reformulado su oferta de productos, como aperitivos y platos principales, para optimizar la compatibilidad con los requisitos de cocción de las freidoras de aire, fomentando así una mayor adopción del electrodoméstico. Los minoristas han introducido soluciones en paquete, que incluyen tarjetas de recetas y kits de condimentos, para mejorar la experiencia del consumidor y ampliar la utilidad del electrodoméstico. Este cambio estratégico refleja una transición de considerar las freidoras de aire como dispositivos de un solo uso a posicionarlos como parte integral de un marco de preparación de comidas más amplio. El ecosistema en evolución destaca oportunidades para que las partes interesadas aprovechen la creciente intersección entre conveniencia, innovación y preferencias del consumidor.

Alternativa Energéticamente Eficiente a los Hornos

Las regulaciones de diseño ecológico de la Comisión Europea exigen que los electrodomésticos de cocción recién fabricados cumplan con rigurosos estándares de eficiencia energética, pudiendo reducir los costes de energía domésticos hasta en EUR 230 a lo largo de 15 años y mitigar 2,7 millones de toneladas de emisiones de CO₂ al año [2]Comisión Europea, "Diseño ecológico y etiquetado energético de electrodomésticos de cocción," ec.europa.eu . En los Estados Unidos, la Ley de Reducción de la Inflación ha asignado USD 8.800 millones a programas de reembolsos de energía doméstica, incentivando estratégicamente la adopción de electrodomésticos certificados de bajo consumo para mejorar la eficiencia energética. Los análisis comparativos de laboratorio indican que las freidoras de aire utilizan entre un 50 y un 75% menos de electricidad que los hornos de convección de gama media para porciones de alimentos equivalentes, presentando una sólida propuesta de valor ante el aumento de los costes de los servicios públicos. Estos avances subrayan un creciente énfasis en las tecnologías de eficiencia energética dentro del mercado de electrodomésticos de cocción, impulsado por marcos regulatorios e incentivos financieros. Se espera que la convergencia del ahorro para el consumidor, los beneficios medioambientales y las políticas de apoyo acelere la adopción de soluciones de cocción energéticamente eficientes a nivel mundial.

Ciclo Rápido de Reemplazo en Hogares de la Generación Z

Los consumidores de la Generación Z perciben cada vez más los electrodomésticos de encimera como productos de estilo de vida, impulsados por su alineación con la estética promovida en las redes sociales. Este segmento demográfico valora los electrodomésticos que no solo cumplen funciones prácticas, sino que también mejoran el atractivo visual, reflejando su estilo. Según el Financial Express de India, se prevé que el mercado de pequeños electrodomésticos de gama alta experimente un crecimiento significativo para 2025. Este crecimiento se atribuye a iniciativas estratégicas como la introducción de paletas de colores renovadas y colaboraciones de edición limitada, que responden a las preferencias cambiantes de los consumidores. Estas tendencias subrayan la importancia de la innovación y el diseño para captar la atención de compradores más jóvenes y conscientes de la estética.

Freidoras de Aire Inteligentes Premium con IoT y Asistentes de Voz

Jabil anticipa que el mercado global de hogares inteligentes alcanzará una valoración sustancial para 2030, impulsado por la creciente adopción de dispositivos controlados por voz entre los hogares conectados. Los fabricantes de electrodomésticos están incorporando tecnologías avanzadas como módulos Wi-Fi, chips compatibles con Matter y motores de recomendación de recetas para mejorar la funcionalidad y proporcionar actualizaciones de firmware junto con contenido de cocina basado en suscripción. Estas innovaciones están impulsando precios de venta promedio más altos y reduciendo las tasas de devolución de productos, lo que refleja la creciente preferencia del consumidor por ecosistemas inteligentes integrados. La adopción de estas tecnologías subraya la creciente propuesta de valor tanto para los fabricantes como para los consumidores en el mercado de hogares inteligentes. Esta tendencia destaca la importancia estratégica de la innovación para mantener la ventaja competitiva dentro del mercado.

Análisis del Impacto de las Restricciones del Mercado de Freidoras de Aire*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Limitaciones de espacio en encimera en micro-apartamentos | -0.7% | Centros urbanos globalmente, especialmente Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Percepción negativa sobre los componentes de plástico y las cestas recubiertas con PFAS | -0.5% | Norteamérica y Europa, con expansión global | Mediano plazo (2-4 años) |

| Exposición de la cadena de suministro a proveedores chinos de elementos calefactores | -0.4% | Global, con mayor impacto en marcas de Norteamérica y Europa | Corto plazo (≤ 2 años) |

| Saturación en los mercados de la UE que adoptaron la tecnología tempranamente | -0.3% | Europa Occidental, especialmente Alemania, Reino Unido y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Espacio en Encimera en Micro-Apartamentos

En Hong Kong y Tokio, el tamaño promedio de los apartamentos de nueva construcción es inferior a 40 m², lo que impulsa la demanda de dispositivos domésticos multifuncionales. Los fabricantes están respondiendo a esta tendencia desarrollando soluciones innovadoras como freidoras verticales, con tapa abatible y plegables. Sin embargo, las restricciones técnicas, especialmente los requisitos de flujo de aire, limitan la miniaturización adicional de los productos. Se espera que el aumento de la densidad de población en los centros urbanos agrave las limitaciones de espacio, reforzando este desafío. En consecuencia, el espacio de vida limitado seguirá siendo un factor crítico que influirá en las decisiones de compra de los consumidores en estos mercados.

Percepción Negativa sobre los Componentes de Plástico y las Cestas Recubiertas con PFAS

En enero de 2025, Minnesota aplicará una prohibición sobre la adición intencional de PFAS en utensilios de cocina, marcando un hito regulatorio significativo en los Estados Unidos. Nueva York ha anunciado planes para eliminar progresivamente el PTFE para 2026, señalando una tendencia creciente hacia regulaciones químicas más estrictas. Al mismo tiempo, la Unión Europea está desarrollando un marco integral para abordar el uso de PFAS en todas las industrias. Para mitigar los riesgos de cumplimiento y alinearse con las preferencias cambiantes de los consumidores, los fabricantes están adoptando cada vez más cestas de incrustación cerámica y aluminio anodizado. Este cambio estratégico refleja el enfoque proactivo de la industria hacia el cumplimiento normativo y las demandas del mercado orientadas a la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Freidoras de Aire

Por Tipo de Producto:

La Innovación Tipo Horno Impulsa el Posicionamiento PremiumLos diseños de cajón o cesta retuvieron el 51,10% de la participación en la industria de freidoras de aire en 2025, lo que refleja su papel en la definición de la categoría. En contraste, las unidades de estilo horno registraron el CAGR más rápido del 6,92%, una tendencia que se espera eleve su contribución al tamaño total del mercado de freidoras de aire para 2031. Los compradores valoran las rejillas más grandes, los accesorios para asado a la brasa y el calentamiento de doble zona que facilitan comidas completas. La industria de freidoras de aire también observa un crecimiento de nicho en los modelos con paleta para aplicaciones de agitación continua en cafeterías y cocinas centrales. Las extensiones de portafolio como el Horno de Alta Velocidad Celerity de Sharp integran la capacidad de fritura al aire en plataformas de convección de tamaño completo, promoviendo ventas de paquetes premium.

El Ninja CRISPi de SharkNinja demuestra cómo las innovaciones en productos portátiles están expandiendo las áreas de aplicación más allá del uso tradicional en la cocina, atendiendo escenarios como la cocina en eventos al aire libre y los refrigerios en habitaciones de dormitorios universitarios. Estos diseños versátiles responden a las necesidades cambiantes de los consumidores en cuanto a conveniencia y movilidad. Al ofrecer factores de forma diferenciados, dichos productos se destacan en un panorama de mercado competitivo. Este enfoque también brinda a los nuevos participantes oportunidades para penetrar en el mercado sin entrar en competencia directa basada en especificaciones. Dicho posicionamiento estratégico destaca la importancia de la innovación para capturar segmentos de mercado no explotados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Capacidad:

El Crecimiento de Gran Formato Refleja las Tendencias del HogarLas unidades de 2–5 cuartos controlaron el 58,10% del tamaño del mercado de freidoras de aire en 2025 debido a su compatibilidad con los armarios de cocina estándar. Sin embargo, se prevé que los modelos de >5 cuartos, a menudo con doble cesta o tipo horno vertical, registren una CAGR del 8,48% a medida que la preparación de comidas en lotes para familias se vuelva popular en Norteamérica y América Latina. Las cestas espaciosas reducen los ciclos de cocción, ahorrando energía por porción y siendo atractivas para hogares más numerosos.

Los fabricantes de freidoras con capacidades inferiores a 2 cuartos se enfocan en profesionales solteros y estudiantes como su base de consumidores principal. Estos productos enfrentan desafíos como costes más elevados por comida y funcionalidades superpuestas con las ollas multicooker, lo que podría limitar su atractivo en el mercado. Para abordar estos problemas, las empresas están incorporando características adicionales como accesorios para el desayuno y placas calentadoras de café. Este enfoque mejora la funcionalidad del producto al tiempo que maximiza la utilidad en la encimera para los consumidores. Al ofrecer soluciones de doble propósito, los fabricantes buscan fortalecer su posicionamiento competitivo en este segmento.

Por Canal de Ventas:

La Transformación Digital se AceleraLas tiendas físicas aún representaron el 64,05% del valor global de 2025 en el Mercado de Freidoras de Aire, respaldadas por demostraciones en vivo y recogida de inventario inmediata. Los clubes de almacén fomentan las actualizaciones impulsivas a través de promociones estacionales y muestras de recetas en tienda. Sin embargo, los mercados en línea, con un crecimiento del 9,92% anual, eliminan las barreras geográficas y aprovechan las reseñas generadas por los usuarios que influyen en las decisiones de compra.

Las empresas están adoptando cada vez más herramientas de realidad aumentada para ayudar a los clientes a evaluar las dimensiones del electrodoméstico dentro de sus espacios de cocina. Este enfoque mejora la experiencia de compra en línea al tiempo que reduce la probabilidad de devoluciones de productos. La adopción de modelos híbridos de compra en línea con recogida en tienda también está ganando impulso, impulsada por las preferencias de los consumidores de investigar las especificaciones del producto en línea. Sin embargo, muchos clientes aún optan por la recogida física para mitigar los riesgos asociados con los retrasos en el envío. Estas estrategias reflejan un cambio hacia la integración de la conveniencia digital con las prácticas minoristas tradicionales para satisfacer las expectativas cambiantes de los consumidores.

Por Usuario Final:

Emergencia del Segmento ComercialEn 2025, los hogares contribuyeron con el 79,30% de la Industria de Freidoras de Aire a la demanda total, impulsando volúmenes significativos para los principales proveedores. Los consumidores asocian cada vez más las freidoras de aire con beneficios para la salud en lugar de lujo, lo que influye en el comportamiento de compra. El ciclo de reemplazo de las freidoras de aire promedia entre 3 y 4 años, principalmente debido al desgaste de las cestas antiadherentes. Esta tendencia pone de relieve el creciente enfoque del consumidor en mantener hábitos de cocina más saludables. Los proveedores están aprovechando esta demanda para fortalecer su presencia en el mercado y sus estrategias de innovación de productos.

La adopción comercial de freidoras de aire se está expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 6,23%, abordando los desafíos operativos y alineándose con las tendencias gastronómicas orientadas a la salud. Las cocinas fantasma, los quioscos en centros comerciales y los camiones de comida prefieren diseños de freidoras de aire sin ventilación para evitar los altos costos de instalación de campanas extractoras. Esta preferencia es particularmente ventajosa en áreas urbanas con gastos de alquiler elevados. Los beneficios operativos, que incluyen una calidad de cocción consistente, tiempos de preparación más rápidos y menores costos de eliminación de aceite, mejoran la propuesta de valor para las empresas. Estos factores respaldan colectivamente un sólido retorno de la inversión para los operadores comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Mercado de Freidoras de Aire en América del Norte

América del Norte capturó el 39,00% de los ingresos globales del Mercado de Freidoras de Aire en 2025, respaldada por la alta penetración de electrodomésticos de cocina y consumidores receptivos que asocian la fritura al aire con una alimentación más saludable. Los minoristas incluyen garantías extendidas y aplicaciones de recetas, lo que favorece un ciclo de reemplazo estable. Los reembolsos por eficiencia energética introducidos en el marco de la Ley de Reducción de la Inflación pueden proporcionar un impulso secundario, aunque la mayoría de los modelos residenciales ya consumen una potencia modesta.

Mercado de Freidoras de Aire en Asia-Pacífico

La región de Asia-Pacífico registra el CAGR más rápido del 9,34% en el Mercado de Freidoras de Aire hasta 2031, a medida que el aumento de los ingresos urbanos se combina con el estilo de vida en espacios reducidos. La agencia aduanera de China reportó un incremento del 20,80% en las exportaciones de electrodomésticos del hogar, alcanzando 4,48 mil millones de unidades durante 2024, con las freidoras de aire como producto destacado. Los vales de consumo gubernamentales y los influenciadores del comercio social aceleran las primeras compras, especialmente durante las campañas del Día del Soltero y el Ramadán. India le sigue con una fuerte demanda aspiracional a pesar de un sentimiento del consumidor desigual, impulsada por esquemas de financiamiento fácil y modelos de gama media ensamblados localmente.

Mercado de Freidoras de Aire en EMEA y América del Sur

Europa mantiene un perfil maduro pero estable en el Mercado de Freidoras de Aire. Las regulaciones de Ecodiseño fomentan la actualización hacia unidades eficientes, mientras que los persistentemente altos precios de la electricidad hacen atractiva la cocción de bajo consumo. Sin embargo, las restricciones sobre las sustancias PFAS añaden complejidad a la cadena de suministro y podrían elevar los precios de venta promedio. América del Sur y Oriente Medio y África ofrecen CAGR del 9,28% y 8,88%, respectivamente, moderados por la volatilidad cambiaria y la infraestructura de comercio electrónico irregular.

Panorama Competitivo

Los cinco principales actores controlan casi la mitad de los ingresos globales en el mercado de freidoras de aire, lo que ilustra una concentración moderada que aún permite a las marcas ágiles capturar oportunidades en espacios no explotados. Philips aprovecha la ventaja de ser pionero en el mercado con una amplia cobertura de patentes en torno a las bases de flujo de aire con forma de estrella de mar. Tefal se centra en mezcladoras con paleta y cestas con recubrimiento cerámico para los clientes europeos sensibles a las noticias sobre PFAS. SharkNinja, con sede en Estados Unidos, reportó un aumento del 29,70% en las ventas del cuarto trimestre de 2024, alcanzando 1.787 millones de USD, y un incremento del 89% en electrodomésticos de preparación de alimentos, impulsado por la línea Ninja.

La conectividad y la innovación en recubrimientos dominan la inversión en investigación y desarrollo. Smart Finish de Ninja sincroniza las zonas duales para que finalicen simultáneamente, mientras que Instant Brands integra actualizaciones de firmware inalámbricas. La mitigación del riesgo en la cadena de suministro da forma a la estrategia, ya que las empresas obtienen elementos calefactores de doble fuente desde Tailandia y México para protegerse de la exposición arancelaria sobre los inventarios chinos. Las asociaciones con especialistas en materiales como Whitford y Greblon aceleran el desarrollo de cestas libres de PFAS, otorgando cumplimiento anticipado en jurisdicciones restrictivas.

Las marcas están aprovechando estrategias innovadoras en la industria de freidoras de aire, como modelos de suscripción de recetas y desafíos de marca en TikTok, para mejorar la participación digital del cliente. Estos enfoques tienen como objetivo impulsar una interacción constante con los usuarios y fortalecer la presencia de marca. Los datos de los programas de fidelización desempeñan un papel fundamental en el perfeccionamiento de las ofertas de productos al proporcionar información procesable sobre las preferencias de los clientes. Este enfoque basado en datos permite a las empresas reducir los plazos de desarrollo de productos y ofrecer características que se alinean estrechamente con las necesidades de sus demografías objetivo. Al integrar estas estrategias, las marcas están optimizando sus esfuerzos de participación para lograr resultados empresariales medibles.

Líderes de la Industria de Freidoras de Aire

-

Koninklijke Philips N.V.

-

SharkNinja Operating LLC

-

Instant Brands Inc.

-

Cosori (Vesync Co., Ltd.)

-

Groupe SEB (Tefal/Moulinex)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Freidoras de Aire Cubiertas en este Informe

- Koninklijke Philips N.V.

- SharkNinja Operating LLC

- Instant Brands Inc.

- Cosori (Vesync Co., Ltd.)

- Groupe SEB (Tefal/Moulinex)

- Breville Group Ltd.

- De’Longhi Group

- Xiaomi Corp.

- Newell Brands (Black+Decker)

- Cuisinart (Conair Corp.)

- Hamilton Beach Brands

- GoWISE USA

- Arçelik A.S. (Beko)

- Tristar Products (PowerXL)

- Midea Group

- Zhejiang Supor Co.

- Dash (StoreBound LLC)

- Wonderchef Home Appliances

- Havells India Ltd.

- Prestige (TTK Prestige)

Leer el Análisis de las Empresas del Mercado de Freidoras de Aire

Desarrollos Recientes de la Industria en el Mercado de Freidoras de Aire

- Febrero de 2025: SharkNinja registró ventas netas del cuarto trimestre de 2024 de USD 1.787 millones, con los electrodomésticos de preparación de alimentos disparándose un 89%, y elevó la orientación para el ejercicio fiscal 2025 a un crecimiento del 10–12%.

- Febrero de 2025: Sharp presentó el Horno de Alta Velocidad Celerity en el Kitchen & Bath Industry Show, combinando convección europea, inversor de microondas y modos dedicados de fritura al aire.

- Enero de 2025: La prohibición de Minnesota sobre la adición intencional de PFAS en utensilios de cocina entró en vigor tras el rechazo de un recurso de la industria por parte de un tribunal federal.

- Septiembre de 2024: SharkNinja presentó el sistema portátil Ninja CRISPi a USD 159,99, ofreciendo cuatro modos de cocción en un factor de forma de mano.

Mercado de Freidoras de Aire Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las freidoras de aire como el de los aparatos de convección de sobremesa fabricados en fábrica y comercializados principalmente para "freír al aire", que abarcan unidades de tipo cesta, paleta y horno vendidas para uso doméstico o comercial ligero y valoradas a precio de fábrica en USD.

Exclusión del ámbito de aplicación: quedan excluidos los hornos multicocina o los hornos microondas que se limitan a añadir un modo de freír al aire.

Segmentos cubiertos en este informe

-

Por Tipo de Producto

- Tipo Cajón / Cesta

- Freidora de Aire Tipo Horno

- Freidora de Tipo Paletas / Agitación

- Hornos de Convección de Encimera con Modo de Fritura al Aire

- Otros

-

Por Capacidad

- <2 Cuartos

- 2–5 Cuartos

- >5 Cuartos

-

Por Canal de Ventas

-

Venta Minorista sin Conexión

- Supermercados / Hipermercados

- Tiendas Especializadas y de Pequeños Electrodomésticos

- En Línea

-

Venta Minorista sin Conexión

-

Por Usuario Final

- Uso Doméstico

- Comercial (HoReCa)

-

Por Geografía

-

Norteamérica

- Estados Unidos

- Canadá

- México

-

Sudamérica

- Brasil

- Perú

- Chile

- Argentina

- Resto de Sudamérica

-

Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

-

Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

-

Norteamérica

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Entrevistas con fabricantes asiáticos, compradores estadounidenses, distribuidores europeos de menaje de cocina y dietistas nos ayudaron a comprobar la elasticidad de la demanda, los ciclos típicos de sustitución y los precios aceptables, colmando las lagunas que dejaban los documentos y afianzando las hipótesis controvertidas.

Investigación documental

Recopilamos señales de referencia de fuentes abiertas como las estadísticas de importación del censo de Estados Unidos (HS 851660), Eurostat PRODCOM, las aduanas chinas y los resúmenes de envíos de electrodomésticos de APPLiA, que luego comparamos con indicadores de estilo de vida procedentes de los datos sobre obesidad de la OMS y el gasto de los hogares de la OCDE. Los archivos de las empresas, las presentaciones de los inversores minoristas y las noticias de prestigio archivadas en Dow Jones Factiva añaden escalas de precios y cronologías de nuevos productos.

A continuación, nuestros analistas buscaron en D&B Hoovers los ingresos de los fabricantes de marcas blancas, supervisaron las promociones semanales en los principales portales de comercio electrónico y siguieron las tendencias de las patentes a través de Questel para juzgar la velocidad de la innovación antes de incorporar estos datos al modelo. Las fuentes enumeradas son ilustrativas; hemos utilizado muchos más materiales en nuestra investigación documental.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la producción más las exportaciones netas, reconstruyendo los envíos globales por banda de capacidad. Los precios medios de venta obtenidos de las comprobaciones del canal convierten las unidades en valor.

Las estimaciones de volumen de los proveedores y de los ASP × muestreados validan los totales.

Las huellas clave del modelo incluyen la penetración en los hogares, la cuota del comercio electrónico en el gasto en pequeños electrodomésticos, el índice de renta urbana disponible, la prevalencia de la obesidad, la intensidad del gasto en marketing y el intervalo de sustitución.

Las previsiones quinquenales se basan en regresiones multivariantes, con análisis de escenarios en torno a cambios de tarifas y campañas de política sanitaria, y cualquier laguna ascendente se rellena mediante convocatorias primarias específicas.

Ciclo de validación y actualización de datos

Los resultados se someten a una matriz de comprobación cruzada iterativa; los picos de variación superiores al cinco por ciento desencadenan la repetición del trabajo, y sólo una vez que las anomalías superan la revisión superior se bloquea la línea de base.

Los informes de Mordor se renuevan cada año, y publicamos actualizaciones provisionales cuando se producen retiradas del mercado, crisis arancelarias o fusiones de materiales.

Cómo se compara el tamaño del mercado de freidoras de aire de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas difieren porque los editores eligen diferentes ámbitos, bases de precios y cadencias de actualización. Partimos de definiciones de producto claramente delimitadas, datos de envíos del año en curso y una actualización anual, por lo que nuestra referencia se aproxima al pulso real del mercado.

Entre los principales factores que influyen en las diferencias se encuentran la agrupación de cocinas multifunción en algunos estudios, la contabilización de las ventas al por menor en lugar de los ingresos de fábrica en otros, las conversiones monetarias agresivas o los años base de siete años de antigüedad. Nuestros analistas ajustan cada factor y, mediante la validación primaria periódica, evitan la sobreestimación que puede producirse cuando se utilizan ventas minoristas infladas por promociones sin podar.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.260 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 8,07 B (2024) | Consultoría global A | incluye las cocinas múltiples y cotiza los recibos de venta al por menor a precios de usuario final |

| USD 1,40 B (2024) | Revista industrial B | utiliza la producción de las fábricas pero omite las exportaciones del mercado gris y aplica ASP estáticos |

| USD 9,87 B (2024) | Consultoría regional C | mezcla hornos de convección pequeños, utiliza medias monetarias de 2022 y carece de validación primaria |

La comparación demuestra que, una vez eliminados los excesos de alcance y las capas de precios, nuestro enfoque disciplinado y basado en pruebas ofrece una cifra equilibrada en la que los clientes pueden confiar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de freidoras de aire en 2026 y a qué velocidad crecerá?

El mercado fue valorado en USD 1,32 mil millones en 2026 y se proyecta que alcance USD 1,69 mil millones para 2031, registrando una CAGR del 4,96%.

¿Qué región tiene la mayor participación y cuál se está expandiendo más rápidamente?

Norteamérica lidera con el 39,00% de los ingresos globales en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,34% hasta 2031.

¿Cuáles son los principales factores que impulsan la adopción de freidoras de aire entre los consumidores?

La cocina orientada a la salud, el menor consumo de energía en comparación con los hornos y los tiempos de preparación de comidas más cortos son los principales impulsores; los ciclos de reemplazo de la Generación Z y la integración con el hogar inteligente añaden un impulso adicional.

¿Cómo están dando forma al panorama del mercado las regulaciones energéticas y químicas?

Las normas de diseño ecológico de la UE y los programas de reembolso de los Estados Unidos favorecen las freidoras de aire de alta eficiencia energética, mientras que las emergentes prohibiciones de PFAS en utensilios de cocina empujan a los fabricantes hacia cestas cerámicas o metálicas.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales marcas controlan alrededor de la mitad de las ventas globales, lo que indica una concentración moderada con amplio margen para competidores orientados al diseño o la tecnología.

¿Influirán materialmente los compradores comerciales del sector de restauración en la demanda?

Sí, aunque los hogares aún contribuyen con el 79,30% de las ventas, el segmento comercial crece a una CAGR del 6,23% a medida que los restaurantes y las cocinas fantasma adoptan freidoras sin ventilación para reducir los costes de mano de obra y ventilación.

Última actualización de la página el: