Tamaño y Participación del Mercado de Dispositivos de Radiogenómica Diagnóstica Potenciados por IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos de Radiogenómica Diagnóstica Potenciados por IA por Mordor Intelligence

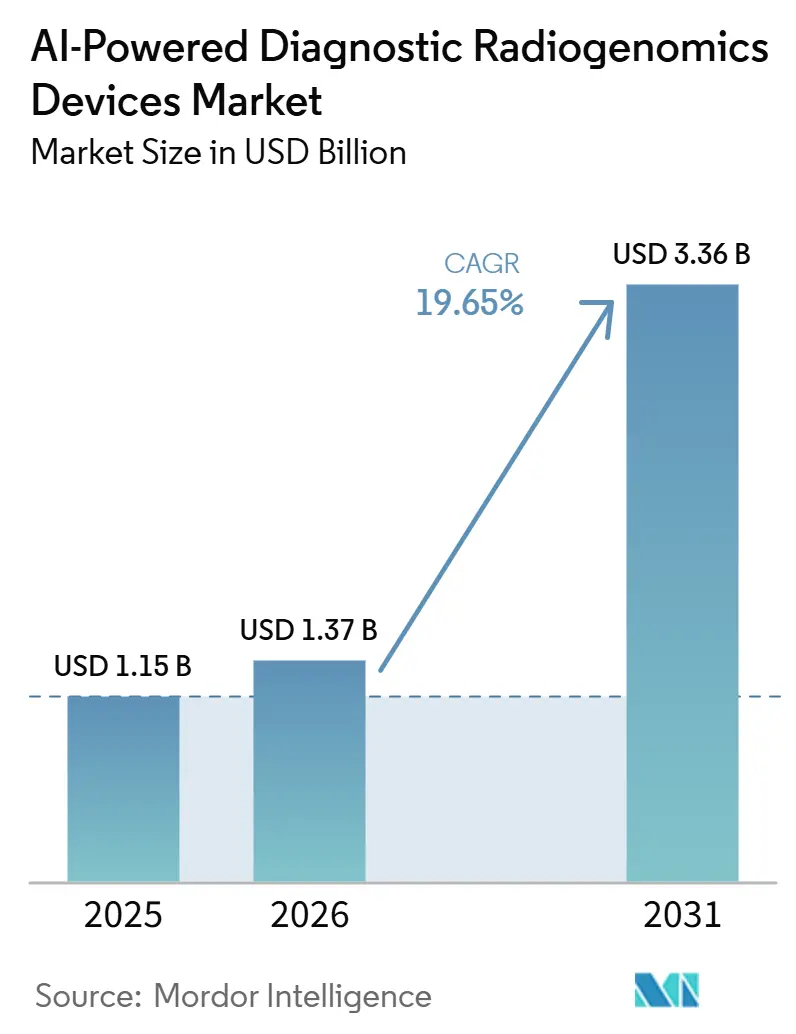

Se proyecta que el tamaño del Mercado de Dispositivos de Radiogenómica Diagnóstica Potenciados por IA se expanda desde 1,15 mil millones USD en 2025 y 1,37 mil millones USD en 2026 hasta 3,36 mil millones USD en 2031, registrando una CAGR del 19,65% entre 2026 y 2031.

El crecimiento del mercado de dispositivos de radiogenómica diagnóstica potenciados por IA está siendo moldeado por el vínculo más estrecho entre la secuenciación genómica y el análisis de imágenes, lo que hace que la evaluación molecular no invasiva sea más práctica en los flujos de trabajo oncológicos de rutina. El rendimiento reportado de los modelos, de entre el 85% y el 92% en la predicción de mutaciones cancerosas comunes a partir de imágenes, ha fortalecido el interés clínico porque puede acortar el camino desde la revisión del escáner hasta la planificación del tratamiento en entornos donde el acceso al tejido es limitado. La demanda también se está ampliando más allá de un caso de uso oncológico restringido, porque los marcos de IA multimodal ahora pueden combinar imágenes, datos ómicos y registros clínicos incluso cuando algunos datos del paciente están incompletos, lo que reduce la barrera de implementación para los hospitales que aún no tienen cobertura genómica completa. La posición competitiva del mercado de dispositivos de radiogenómica diagnóstica potenciados por IA está cada vez más ligada al acceso a grandes conjuntos de datos genómicos de imágenes vinculados, porque esos activos de datos mejoran el entrenamiento de modelos, respaldan la validación y dificultan que los nuevos participantes escalen al mismo ritmo. Al mismo tiempo, el crecimiento en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA sigue siendo frenado por las brechas de interoperabilidad entre los sistemas PACS, EHR y ómicos, y por las vías de reembolso que siguen siendo desiguales para los casos de uso de diagnóstico complementario habilitado por IA.

Conclusiones Clave del Informe

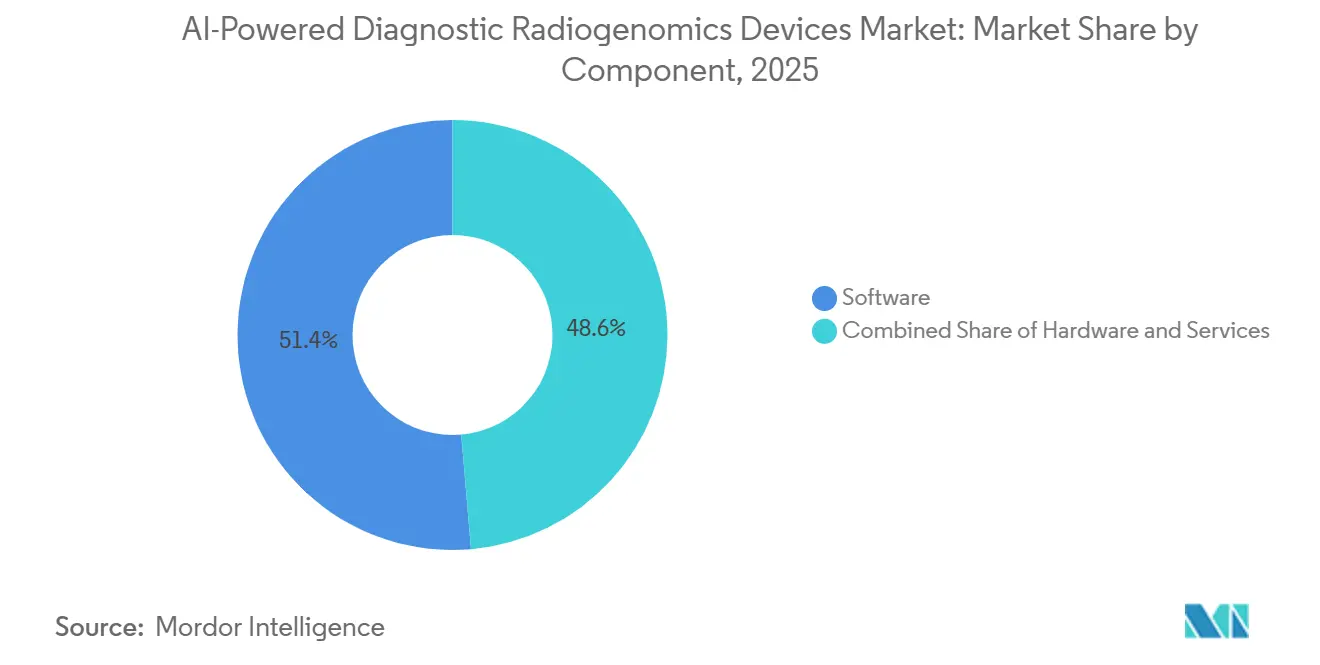

- Por componente, el software tuvo una participación del 51,38% en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 23,87% hasta 2031.

- Por modalidad de imagen, la MRI tuvo una participación del 38,13% en 2025, mientras que se prevé que la fusión multimodal se expanda a una CAGR del 24,15% hasta 2031.

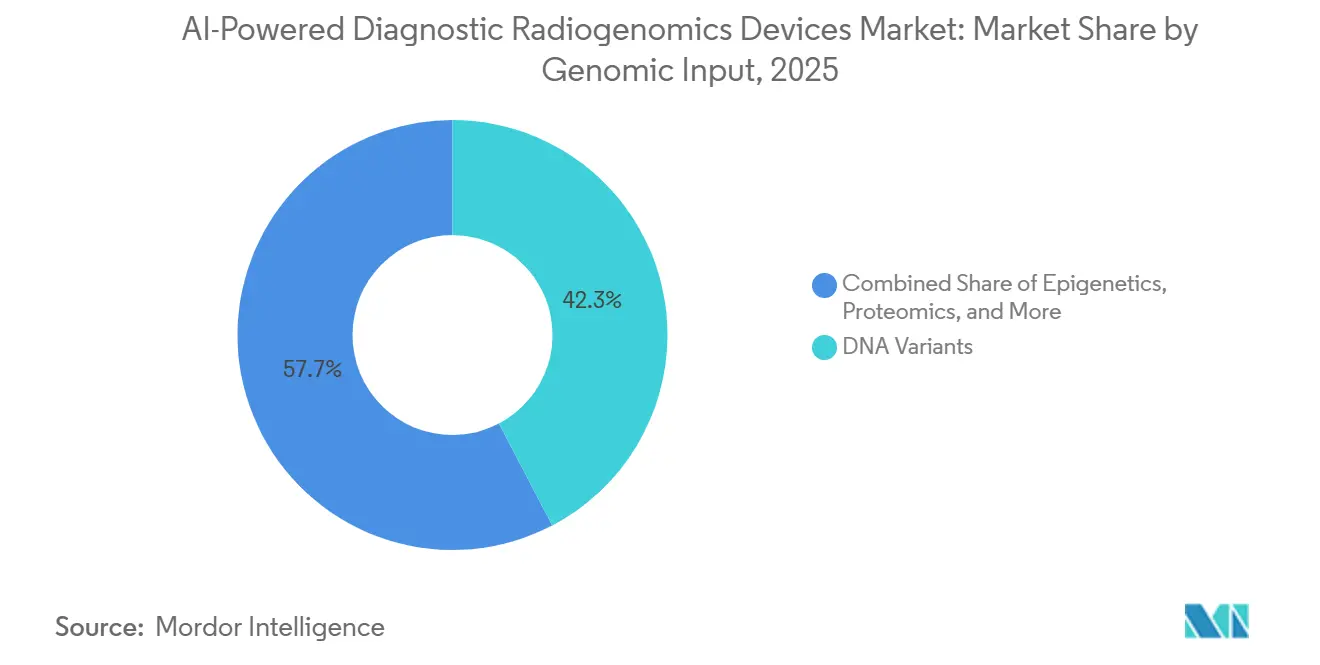

- Por entrada genómica, las variantes de ADN tuvieron una participación del 42,32% en 2025, mientras que se prevé que las señales de biopsia líquida se expandan a una CAGR del 25,11% hasta 2031.

- Por aplicación clínica, la predicción del estado de mutaciones y biomarcadores tuvo una participación del 34,16% en 2025, mientras que se prevé que la predicción y el monitoreo de la respuesta a la terapia se expandan a una CAGR del 24,33% hasta 2031.

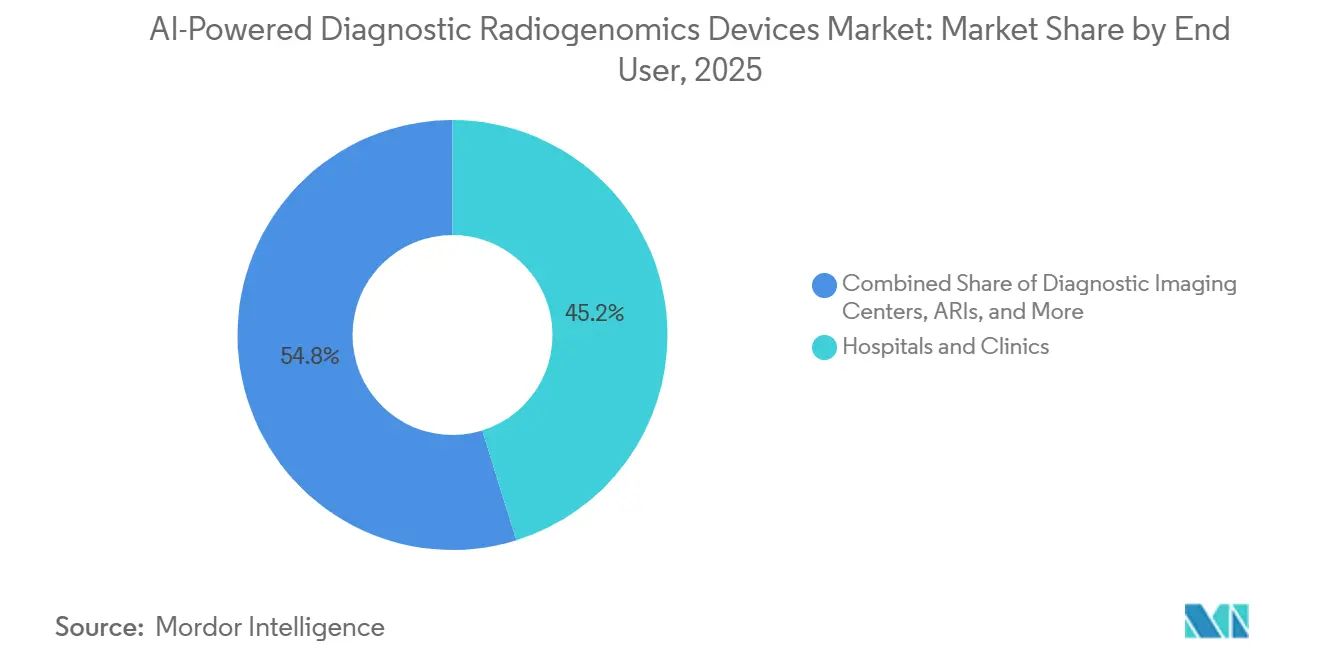

- Por usuario final, los hospitales y clínicas tuvieron una participación del 45,19% en 2025, mientras que se prevé que el sector farmacéutico, biotecnológico y las CRO se expandan a una CAGR del 24,61% hasta 2031.

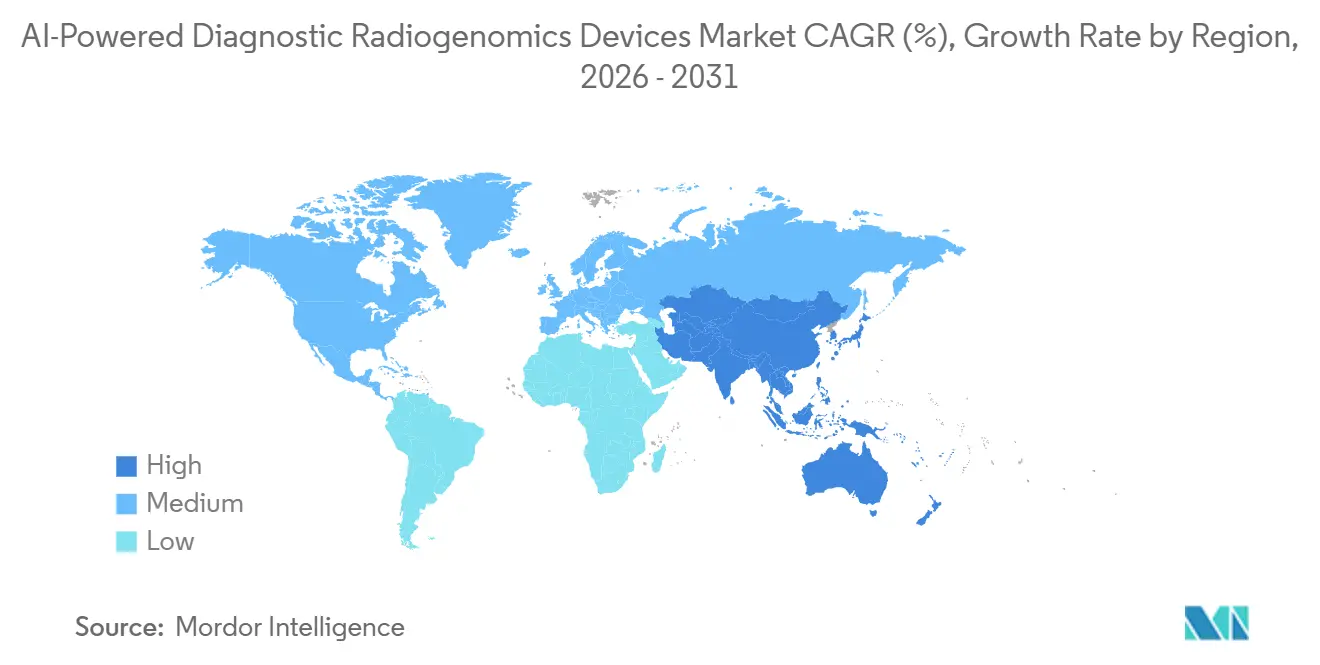

- Por geografía, América del Norte tuvo una participación del 44,64% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 25,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Radiogenómica Diagnóstica Potenciados por IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Diagnósticos de Precisión Multimodales | +5.8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de los Casos de Uso Clínico con Enfoque Oncológico | +3.5% | América del Norte, Europa, núcleo de APAC, incluidos Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Mayor Integración de Flujos de Trabajo de IA a Nivel Hospitalario | +3.2% | Global, mayor velocidad de adopción en América del Norte | Mediano plazo (2-4 años) |

| Creciente Disponibilidad de Datos Genómicos para el Entrenamiento de Modelos | +2.5% | América del Norte y APAC, con extensión a MEA a través de asociaciones con biobancos | Mediano plazo (2-4 años) |

| Mayor Uso en la Predicción de Respuesta a la Terapia y la Estratificación en Ensayos | +2.1% | América del Norte, Europa, núcleo de APAC | Largo plazo (≥ 4 años) |

| Presión de Validación Cruzada por Explicabilidad y Auditabilidad | +1.4% | América del Norte y UE, con avances tempranos en Japón y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Diagnósticos de Precisión Multimodales

El mercado de dispositivos de radiogenómica diagnóstica potenciados por IA se está alejando del análisis de fuente única porque los clínicos quieren cada vez más un flujo de trabajo que pueda combinar datos de imágenes, genómicos, transcriptómicos, proteómicos y de registros de pacientes. Los sistemas de IA multimodal están mostrando un mejor rendimiento en la predicción de subtipos moleculares y la evaluación de la respuesta al tratamiento que los modelos construidos sobre un solo tipo de datos, lo que los hace más relevantes para las vías de atención de precisión. Un cambio importante es que estos sistemas ya no dependen de datos completos entre modalidades de cada paciente, porque los diseños de modelos más nuevos pueden inferir las entradas faltantes a partir de los datos que ya están disponibles. Ese cambio está ampliando el acceso para los hospitales con cobertura genómica parcial y está incorporando más instituciones al mercado de dispositivos de radiogenómica diagnóstica potenciados por IA sin obligarlas a reconstruir toda su vía diagnóstica de una vez. El marco HONeYBEE también muestra cómo las incrustaciones modulares a través de la metilación del ADN, la expresión génica y las mutaciones somáticas pueden respaldar una implementación de menor costo a nivel institucional.[1]Nature Portfolio, "HONeYBEE, Habilitando la IA Multimodal Escalable en Oncología a Través de Incrustaciones Impulsadas por Modelos de Fundación," npj Digital Medicine, nature.com A medida que la demanda proviene simultáneamente de equipos de oncología, neurología y cardiovascular, el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA está ganando una base clínica más amplia de la que normalmente ofrecería un conjunto de herramientas puramente oncológico.

Expansión de los Casos de Uso Clínico con Enfoque Oncológico

El mercado de dispositivos de radiogenómica diagnóstica potenciados por IA sigue siendo liderado por la oncología, pero el caso de uso está avanzando más allá de la detección hacia la selección del tratamiento, la inscripción en ensayos y la evaluación continua de la respuesta. Lunit presentó datos en AACR 2025 que mostraban la predicción basada en IA de mutaciones de EGFR en cáncer de pulmón de células no pequeñas a partir de imágenes de tejido teñido, lo que respalda un cribado temprano más rápido antes de que se complete el análisis molecular completo. Los desarrolladores de fármacos están contribuyendo a impulsar esta adopción porque necesitan herramientas vinculadas a biomarcadores que puedan respaldar el desarrollo de diagnósticos complementarios y reducir la incertidumbre en la selección de pacientes. Un estudio registrado en ClinicalTrials.gov en 2026 sobre cáncer de esófago muestra que la radiómica, la patómica, la genómica y otras capas de multi-ómica ya se están combinando para predecir la respuesta al tratamiento y el pronóstico más allá de los entornos tumorales más establecidos. Una publicación de 2025 sobre carcinoma hepatocelular también mostró que un biomarcador de radiogenómica de aprendizaje automático podía separar el pronóstico entre las principales modalidades de imagen con un rango de razón de riesgo de 1,415 a 1,890.[2]Biblioteca Nacional de Medicina, "La Radiogenómica Predice la Heterogeneidad del Microambiente Inmune y la Respuesta a la Inmunoterapia Combinada en el Carcinoma Hepatocelular," PubMed, pubmed.ncbi.nlm.nih.gov A medida que este conjunto de indicaciones se extiende desde el pulmón, el cerebro y la mama hacia los cánceres gastrointestinales, de próstata y hepáticos, el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA gana un potencial de ingresos mayor del que sugeriría un modelo restringido de cribado de mutaciones.

Mayor Integración de Flujos de Trabajo de IA a Nivel Hospitalario

La adopción hospitalaria en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA depende ahora menos de la calidad del algoritmo independiente y más de si la herramienta encaja en las operaciones clínicas cotidianas. Aidoc declaró en junio de 2026 que su plataforma de IA clínica estaba activa en casi 2.000 hospitales y había analizado más de 120 millones de casos de pacientes, lo que muestra cómo los compradores están favoreciendo las plataformas que pueden operar en múltiples pasos del flujo de trabajo en lugar de lecturas aisladas.[3]Aidoc, "Aidoc Recibe la Designación de Dispositivo Innovador de la FDA para la IA que Redacta Informes de Radiología," Aidoc, aidoc.com El mismo anuncio también destacó la Designación de Dispositivo Innovador de la FDA para First Read, una herramienta que analiza radiografías de tórax y redacta texto de informe preliminar, lo que refleja una creciente aceptación de la IA dentro del propio flujo de trabajo de informes. El cuello de botella práctico sigue siendo la integración de sistemas, porque los sistemas de información radiológica, los PACS, los EHR y las capas de informes genómicos a menudo se basan en diferentes estándares y requieren soporte de TI continuo. Los proveedores que pueden admitir salidas alineadas con DICOM y HL7 FHIR reducen esa carga y están mejor posicionados para ganar contratos empresariales en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. Esta misma presión está ayudando a que los servicios crezcan más rápido que el hardware o las licencias únicas, porque los hospitales quieren validación, monitoreo, actualizaciones y soporte de integración incluidos en un solo contrato operativo.

Creciente Disponibilidad de Datos Genómicos para el Entrenamiento de Modelos

La escala de entrenamiento sigue siendo una ventaja central en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA porque el rendimiento del modelo depende de grandes conjuntos de datos vinculados en lugar del volumen de imágenes por sí solo. Tempus declaró en enero de 2026 que Paige Predict fue entrenado en una cohorte multimodal combinada de más de 200.000 pacientes y podía predecir 123 biomarcadores y vías oncogénicas en 16 tipos de cáncer a partir de imágenes de portaobjetos completos. Tempus también informó de acuerdos estratégicos ampliados en mayo de 2026 para construir un modelo de fundación de oncología multimodal más grande, lo que indica que las empresas están utilizando asociaciones de datos para ampliar tanto el alcance del modelo como la profundidad de la validación. SOPHiA GENETICS ha seguido un camino similar a través de colaboraciones con MD Anderson, Mount Sinai y Memorial Sloan Kettering, lo que fortalece tanto el alcance institucional como el volumen de datos oncológicos clínicamente útiles. Los centros académicos también están añadiendo a la base de entrenamiento, incluido el trabajo de la Universidad de Tokio sobre IA explicable para anomalías genómicas estructurales patogénicas en el cáncer. Esta ventaja de datos se acumula con el tiempo porque los modelos de mejor rendimiento atraen a más socios, y ese ciclo está reforzando el liderazgo en escala en todo el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conjuntos de Datos de Radiogenómica Etiquetados de Grado Clínico Limitados | -2.8% | Global, más agudo en MEA y América del Sur | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad entre Sistemas PACS, EHR y Ómicos | -2.1% | Global, con particular gravedad en entornos hospitalarios multisistema fragmentados | Mediano plazo (2-4 años) |

| Alta Carga de Validación para la Autorización Regulatoria Multisitio | -1.8% | América del Norte, Europa, Japón, con extensión a APAC | Largo plazo (≥ 4 años) |

| Incertidumbre de Reembolso para Diagnósticos Complementarios Habilitados por IA | -2.2% | América del Norte y UE, con avances más tempranos en Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conjuntos de Datos de Radiogenómica Etiquetados de Grado Clínico Limitados

El mercado de dispositivos de radiogenómica diagnóstica potenciados por IA todavía enfrenta un problema básico de oferta porque los conjuntos de datos etiquetados de alta calidad que conectan características de imagen con patología molecular confirmada siguen siendo escasos. Muchos modelos actuales se construyen sobre cohortes retrospectivas donde los datos de imagen y genómicos se recopilaron en diferentes momentos y para diferentes propósitos clínicos, lo que introduce ruido y debilita la transferibilidad entre sitios. El problema es más grave para las capas transcriptómicas y proteómicas, porque esos ensayos no forman parte de la mayoría de los encuentros de imagen de rutina y no se pueden agregar retrospectivamente sin costo adicional. El aprendizaje federado ayuda al permitir el desarrollo de modelos entre instituciones sin mover datos de pacientes, pero no elimina el desafío de las etiquetas inconsistentes y la calidad de datos desigual. La Iniciativa Europea de Imagen del Cáncer había conectado 83 conjuntos de datos de imagen en 9 tipos de cáncer, cubriendo 107.000 sujetos en septiembre de 2025, lo que muestra progreso pero aún no alcanza lo que necesita la generalización de grado clínico amplio. Hasta que la recopilación prospectiva de datos multimodales se convierta en rutina en lugar de ser liderada por la investigación, esta limitación seguirá limitando el rendimiento del modelo y ralentizando el escalado en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA.

Incertidumbre de Reembolso para Diagnósticos Complementarios Habilitados por IA

La adopción comercial en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA también está limitada por las vías de reembolso desiguales para los diagnósticos complementarios habilitados por IA. El problema es más visible en América del Norte, donde los resultados de imagen basados en IA vinculados al soporte de decisiones genómicas todavía no tienen una ruta de pago ampliamente resuelta en toda la vía de atención. Esto crea un retraso entre la validación técnica y el uso escalable, porque los hospitales y los centros de imagen necesitan claridad de facturación antes de poder expandir la implementación más allá de los proyectos piloto. Japón muestra un ejemplo más favorable, donde el reembolso del sistema de panel de perfilado genómico del cáncer TruSight Oncology Comprehensive de Illumina entró en vigor el 1 de junio de 2026 y amplió el acceso al perfilado genómico de grado clínico que puede alimentar los flujos de trabajo vinculados a la IA. En Europa, el mismo problema está siendo moldeado por expectativas de cumplimiento más estrictas para la IA médica de alto riesgo, lo que significa que la adopción económica y el diseño de validación se están moviendo juntos en lugar de por separado. Mientras los marcos de los pagadores se retrasen respecto a la capacidad del producto, el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA seguirá viendo una conversión más lenta de la promesa clínica al uso presupuestado de rutina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Software que Enmascara un Cambio de Ingresos Liderado por Servicios

El software representó el 51,38% de los ingresos en 2025, lo que lo convirtió en el componente más grande del mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. Esa posición refleja el papel central de los motores de inferencia, las capas de gestión de modelos y las plataformas de soporte a la decisión clínica, porque estos elementos se sitúan en el punto donde las señales de imagen y genómicas se convierten en resultados clínicos utilizables. El liderazgo del software también muestra que los compradores siguen priorizando la implementación flexible sobre la sustitución de equipos fijos, especialmente donde los hospitales ya poseen activos de imagen básicos. Aun así, la capa de productos se está volviendo menos exclusiva a medida que más arquitecturas abiertas y marcos de modelos de fundación entran en el campo, lo que significa que el simple acceso a un algoritmo ya no es suficiente para proteger los márgenes en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. El diferenciador más sólido es si un proveedor puede colocar ese software en un entorno hospitalario en funcionamiento y mantenerlo conforme, estable y útil a lo largo del tiempo.

Se proyecta que los servicios avancen a una CAGR del 23,87% hasta 2031, lo que los convierte en el componente de más rápido crecimiento en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. Los hospitales favorecen cada vez más los contratos gestionados que cubren validación, implementación, monitoreo y actualizaciones regulatorias porque esas tareas sobrecargan los equipos locales de TI y operaciones clínicas. Este cambio importa porque desplaza el valor desde la licencia de software por sí sola hacia el modelo operativo completo que mantiene la IA multimodal funcionando en la atención de rutina. El hardware sigue siendo importante, especialmente donde los fabricantes de equipos de imagen integran aceleración de IA y capacidades de procesamiento neuronal en sistemas de MRI, CT y PET, pero su crecimiento es más lento porque los ciclos de reemplazo son más largos y muchas funciones de IA todavía se pueden agregar mediante actualizaciones. En términos prácticos, la industria de dispositivos de radiogenómica diagnóstica potenciados por IA se está moviendo hacia plataformas respaldadas por servicios donde la durabilidad de los ingresos depende de la profundidad de la integración en lugar de la instalación única.

Por Modalidad de Imagen: La MRI Ancla los Ingresos Mientras las Arquitecturas de Fusión Impulsan el Crecimiento

La MRI tuvo una participación del 38,13% en 2025, lo que la mantuvo como la modalidad líder en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. Su liderazgo proviene del fuerte contraste de tejidos blandos y su uso establecido en los flujos de trabajo de cáncer de cerebro, próstata y mama, donde la correlación genómica tiene una relevancia clínica más clara. Estos entornos siguen respaldando casos de uso de alto valor como la predicción de mutaciones en glioma, la imagen multiparamétrica de próstata y la caracterización de lesiones mamarias. GE HealthCare presentó Decipher-MR en 2026 como un modelo de fundación de MRI 3D de grado clínico entrenado en 200.000 series de MRI, lo que subraya cómo la MRI sigue siendo un foco de desarrollo importante para las amplias aplicaciones de imagen con IA.[4]Comisión Europea, "Iniciativa Europea de Imagen del Cáncer," Estrategia Digital de la Comisión Europea, digital-strategy.europa.eu Como resultado, la MRI sigue estableciendo el piso de ingresos para el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA incluso mientras otras modalidades se expanden a su alrededor.

Se prevé que la fusión multimodal crezca a una CAGR del 24,15% hasta 2031, lo que la convierte en la capa de modalidad de más rápido movimiento en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. El cambio clave es que la fusión clínicamente útil ya no requiere que cada fuente de datos se adquiera en la misma sesión, porque la combinación retrospectiva entre puntos temporales se está volviendo más práctica. Eso aumenta enormemente el número de pacientes e instituciones que pueden incluirse en los flujos de trabajo de IA. El trabajo español presentado a través de VHIO mostró que la PET y la MRI simultáneas pueden producir información tumoral anatómica y funcional que las modalidades individuales no pueden replicar en entornos de cáncer de próstata y carcinoma hepatocelular. La CT, la PET, el ultrasonido y los rayos X o la mamografía siguen contribuyendo con ingresos significativos, pero las arquitecturas de fusión están elevando el techo clínico porque respaldan fenotipos radiómicos más ricos y vínculos más estrechos con la interpretación genómica. Aquí es donde la industria de dispositivos de radiogenómica diagnóstica potenciados por IA está pasando de una estructura liderada por modalidades a una estructura de combinación de datos.

Por Entrada Genómica: Las Variantes de ADN Lideran Mientras las Señales de Biopsia Líquida se Aceleran

Las variantes de ADN capturaron el 42,32% de los ingresos en 2025, otorgando a este segmento la posición más grande en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. Ese liderazgo refleja una validación clínica más sólida y un papel más establecido en la predicción de mutaciones para objetivos como EGFR, IDH y KRAS. La lógica comercial es sencilla porque los resultados basados en ADN son más fáciles de conectar con decisiones terapéuticas conocidas y flujos de trabajo de patología molecular existentes. La evidencia publicada en cáncer de pulmón de células no pequeñas ha demostrado que los modelos de aprendizaje profundo pueden predecir el estado de EGFR a partir de imágenes de CT con un sólido rendimiento discriminativo, lo que ayuda a reducir la dependencia del muestreo invasivo de tejido en algunos grupos de pacientes. La expresión de ARN, la transcriptómica, la epigenética y la proteómica siguen siendo subsegmentos importantes, pero dependen más del uso ampliado de ensayos y del acceso rutinario más amplio a datos de multi-ómica.

Se proyecta que las señales de biopsia líquida se expandan a una CAGR del 25,11% hasta 2031, lo que las convierte en la entrada genómica de más rápido crecimiento en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. Su auge está ligado a una propuesta de valor clínico diferente, porque respalda el monitoreo longitudinal en lugar de una instantánea de tejido única. Eso importa en entornos oncológicos donde la evolución tumoral, la respuesta al tratamiento y el riesgo de recurrencia cambian con el tiempo. Un estudio de 2026 del Journal of Liquid Biopsy encontró que combinar la radiómica basada en CT con el análisis de ADN tumoral circulante (ctDNA) mejoró la estratificación pronóstica en el cáncer de pulmón de células no pequeñas avanzado, con cada modalidad ayudando a compensar la tendencia de falsos positivos de la otra. Esta combinación hace que la biopsia líquida sea especialmente relevante para las plataformas integradas, porque fortalece el argumento para la evaluación no invasiva repetida en lugar de la confirmación molecular aislada. Dentro de los informes a nivel de segmento, las señales de biopsia líquida son uno de los ejemplos más claros donde el tamaño del mercado de dispositivos de radiogenómica diagnóstica potenciados por IA está siendo impulsado por un caso de uso que se expande con cada punto de seguimiento en lugar de solo en el primer diagnóstico.

Por Aplicación Clínica: La Predicción de Biomarcadores Lidera Mientras la Respuesta a la Terapia Gana Ritmo

La predicción del estado de mutaciones y biomarcadores tuvo una participación del 34,16% en 2025, convirtiéndola en la aplicación más grande del mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. Sirve como el punto de entrada comercial más claro porque la propuesta de valor es fácil de entender, la pregunta clínica es específica y el beneficio de reducir la biopsia invasiva es inmediato para los oncólogos. Esa claridad ha ayudado a los proveedores a asegurar la adopción incluso cuando los casos de uso más amplios de radiogenómica todavía están bajo validación. La detección de tumores, la estratificación del riesgo de pronóstico y supervivencia, y la discriminación entre recurrencia y efecto del tratamiento se basan en la misma base radiómica, lo que significa que una vez que una aplicación está integrada, los casos de uso adyacentes se vuelven más fáciles de agregar. Este patrón de adopción por capas está ayudando al mercado de dispositivos de radiogenómica diagnóstica potenciados por IA a profundizar el uso dentro de las cuentas existentes en lugar de depender únicamente de la adquisición de nuevos clientes.

Se prevé que la predicción y el monitoreo de la respuesta a la terapia crezcan a una CAGR del 24,33% hasta 2031, lo que la convierte en la aplicación clínica de más rápido crecimiento en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. La oportunidad es mayor porque este caso de uso afecta las decisiones de selección de fármacos, el momento y la continuación a lo largo del curso de la atención. Aun así, los hospitales siguen siendo cautelosos, porque las herramientas de predicción de respuesta necesitan evidencia prospectiva multisitio antes de poder integrarse en los protocolos de tratamiento estándar. Los hallazgos presentados por ECOG-ACRIN y Caris Life Sciences en diciembre de 2025 mostraron que combinar imágenes, datos clínicos y perfilado molecular mejoró la información pronóstica más allá del análisis de expresión génica tumoral por sí solo en el cáncer de mama. La selección de pacientes para ensayos también se está volviendo más relevante a medida que los desarrolladores farmacéuticos buscan cohortes molecularmente precalificadas, aunque todavía es más temprana como fuente de ingresos independiente. A nivel de aplicación, las herramientas de respuesta a la terapia son donde la participación del mercado de dispositivos de radiogenómica diagnóstica potenciados por IA probablemente cambiará de manera más visible a medida que la evidencia pase de la validación piloto a las vías de atención de rutina.

Por Usuario Final: Los Hospitales Lideran Mientras la Demanda Farmacéutica y de CRO Crece Más Rápido

Los hospitales y clínicas tuvieron una participación del 45,19% en 2025, lo que los convirtió en el grupo de usuarios finales más grande del mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. Su liderazgo refleja la base instalada de equipos de imagen, la concentración de la atención oncológica y el uso de herramientas de triaje y detección de IA como puntos de entrada para una adopción multimodal más amplia. Los hospitales también siguen siendo el lugar donde las imágenes, la patología y las decisiones terapéuticas tienen más probabilidades de conectarse en un solo flujo de trabajo, lo que los convierte en los primeros compradores naturales de sistemas de radiogenómica integrados. Esta posición compartida no significa que la adopción sea sencilla, porque los hospitales todavía enfrentan la mayor carga en torno a la integración de TI, la gobernanza de la validación y el rediseño del flujo de trabajo. Aun así, siguen anclando el volumen y la credibilidad en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA porque la implementación exitosa en un entorno hospitalario se convierte en un punto de referencia para el resto de la red de atención.

Se proyecta que el sector farmacéutico, biotecnológico y las CRO crezcan a una CAGR del 24,61% hasta 2031, convirtiéndolo en el segmento de usuarios finales de más rápido crecimiento en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. Estos compradores utilizan la radiogenómica de manera diferente porque su objetivo es mejorar la eficiencia de los ensayos, refinar los criterios de inclusión y acortar los plazos de desarrollo de diagnósticos complementarios en lugar de respaldar el flujo de pacientes de rutina. Eso los hace menos limitados por la fricción del flujo de trabajo hospitalario local y más enfocados en el rendimiento de biomarcadores, la calidad de la cohorte y la reproducibilidad entre sitios. SOPHiA GENETICS amplió el trabajo con AstraZeneca en torno a las pruebas de PIK3CA, AKT1 y PTEN en cáncer de mama y próstata, lo que ilustra cómo la demanda farmacéutica está dando forma directamente a las hojas de ruta de los proveedores. Los institutos académicos y de investigación, los biobancas, los centros de imagen diagnóstica y los programas de salud pública siguen siendo compradores de apoyo importantes. Aun así, la demanda vinculada a la industria farmacéutica está creciendo más rápido porque vincula la radiogenómica tanto al desarrollo de fármacos como a los diagnósticos comerciales futuros. En términos de usuarios finales, la industria de dispositivos de radiogenómica diagnóstica potenciados por IA se está ampliando desde la adquisición hospitalaria hacia una base de demanda mixta que incluye presupuestos de investigación y desarrollo clínico.

Análisis Geográfico

América del Norte representó el 44,64% de los ingresos en 2025, lo que le otorgó la posición regional más grande en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. La región se beneficia de una densa concentración de centros oncológicos académicos, infraestructura de imagen establecida y una estrecha colaboración entre proveedores e instituciones de referencia. GE HealthCare y Mayo Clinic lanzaron la colaboración de investigación en teranóstica MI-BET en julio de 2026, combinando StarGuide SPECT/CT, MIM LesionID Pro y biomarcadores sanguíneos para el cáncer de próstata avanzado, lo que muestra cómo la integración de imagen y biomarcadores se está trasladando a entornos de tratamiento de alta prioridad. Las redes hospitalarias en los Estados Unidos también proporcionan una base favorable para la implementación liderada por servicios, porque los contratos empresariales pueden cubrir validación, informes y gestión de modelos de seguimiento juntos. Esto mantiene a América del Norte como centro tanto de las pruebas de productos como de la validación comercial en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA.

Europa se mantuvo como la segunda región más grande en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA, respaldada por programas coordinados de datos de imagen y una sólida infraestructura de investigación oncológica. La aprobación de Alemania del cribado de cáncer de pulmón por CT de baja dosis para el seguro de salud estatutario creó un entorno más amplio del mundo real para la lectura asistida por IA y la extracción de biomarcadores a partir de abril de 2026, como se hace referencia en el borrador suministrado. Al mismo tiempo, los requisitos del RGPD y de la Ley de IA de la UE están empujando a los proveedores hacia modelos de implementación que preservan la privacidad y están más estrictamente gobernados, lo que puede ralentizar la implementación pero fortalecer la confianza a largo plazo.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 25,72% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. Japón se destaca porque el reembolso del sistema TruSight Oncology Comprehensive de Illumina entró en vigor el 1 de junio de 2026, lo que amplía el acceso al perfilado genómico que puede alimentar los flujos de trabajo oncológicos respaldados por IA. Japón también está contribuyendo a la IA genómica explicable a través del trabajo de la Universidad de Tokio sobre la interpretación de anomalías estructurales en genomas cancerosos. China ofrece escala porque la imagen con IA se está utilizando para abordar la escasez de radiólogos y el acceso desigual entre entornos urbanos y rurales. Al mismo tiempo, Corea del Sur sigue desarrollando capacidad de imagen oncológica orientada a la exportación a través de sus empresas de IA. América del Sur, Oriente Medio y África siguen siendo mercados en etapa temprana. Aun así, los programas de salud pública, las asociaciones con biobancas y los institutos nacionales de genómica están creando gradualmente puntos de entrada para el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. En términos geográficos, el tamaño del mercado de dispositivos de radiogenómica diagnóstica potenciados por IA está siendo influenciado de manera más uniforme por el apoyo de políticas, la disponibilidad de datos y la preparación del flujo de trabajo en lugar de únicamente por la infraestructura de imagen.

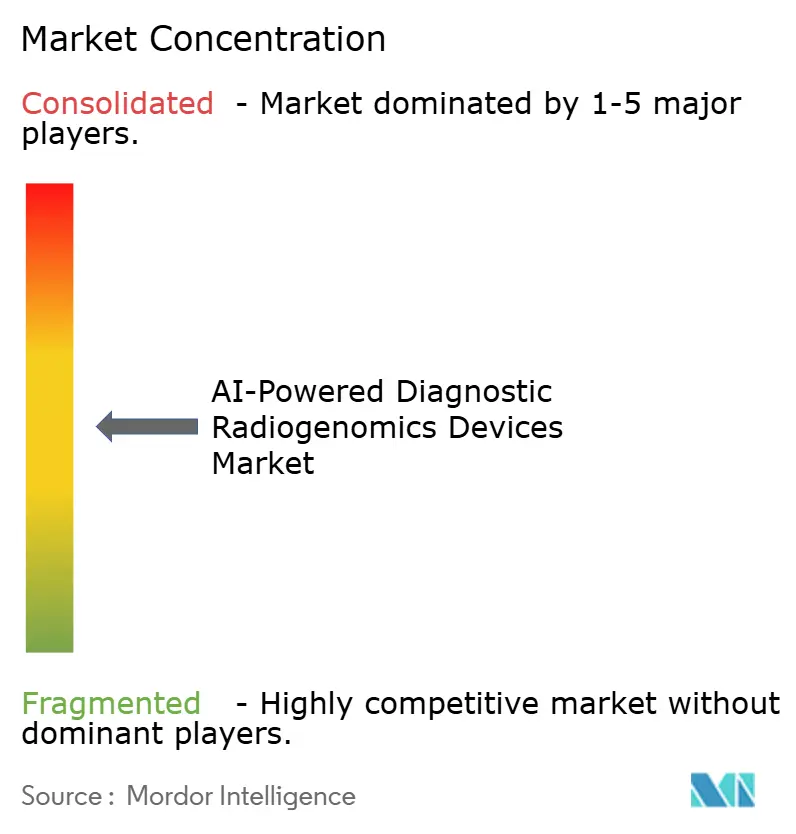

Panorama Competitivo

El mercado de dispositivos de radiogenómica diagnóstica potenciados por IA sigue estando moderadamente fragmentado. Aun así, la dirección de la competencia se está volviendo más clara a medida que los proveedores construyen posiciones duraderas a través del acceso a datos, la integración de flujos de trabajo y las asociaciones institucionales. Los grandes grupos de imagen y diagnóstico compiten con especialistas nativos en IA. Sin embargo, las posiciones más sólidas se están formando en torno a plataformas que pueden conectar la interpretación de imágenes, patología y genómica en lugar de en torno a un solo tipo de dispositivo. Esto significa que el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA no se está consolidando en torno a una sola característica técnica, porque ninguna capa única controla completamente la adopción clínica. En cambio, las empresas están fortaleciendo su posición a través de combinaciones de profundidad de software, asociaciones de investigación y capacidad de servicio. El campo se está moviendo hacia una competencia de plataformas donde el valor de un producto depende de cuánto de la vía diagnóstica puede influenciar.

Varias empresas ya han realizado movimientos estratégicos que muestran cómo se está desarrollando esta competencia en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA. La colaboración de GE HealthCare con Mayo Clinic en julio de 2026 vinculó el hardware de imagen, el análisis de lesiones y los biomarcadores sanguíneos en un ensayo de teranóstica, lo que respalda el esfuerzo de la empresa por mantenerse relevante más allá de la adquisición de imágenes por sí sola. La Designación de Dispositivo Innovador de la FDA de Aidoc para First Read en junio de 2026 mostró otra ruta, donde una empresa centrada en el flujo de trabajo está extendiendo su papel desde la priorización hasta los informes preliminares y una integración operativa más amplia. SOPHiA GENETICS profundizó su presencia oncológica en los Estados Unidos a través de colaboraciones con MD Anderson, Mount Sinai y Memorial Sloan Kettering, lo que fortalece simultáneamente su acceso a datos y su red de validación. Tempus también se ha movido para expandir su posición de modelo de fundación multimodal a través de acuerdos estratégicos más amplios en oncología, reforzando el papel de la escala de datos y la profundidad de las asociaciones en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA.

Todavía existen oportunidades competitivas en el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA, especialmente en los flujos de trabajo de cánceres raros, los servicios de evidencia del mundo real y las implementaciones sensibles a los costos donde los modelos con uso intensivo de la nube son más difíciles de respaldar. Los proveedores que pueden producir una sólida validación multisitio sin depender de los conjuntos de datos propietarios más grandes aún pueden ganar participación en indicaciones especializadas. La explicabilidad, la auditabilidad y las reglas de clasificación de dispositivos también se están volviendo más importantes porque influyen en la facilidad con que los hospitales pueden confiar y gobernar estos sistemas a lo largo del tiempo. La clasificación del Registro Federal de junio de 2026 del software de imagen cuantitativa basado en aprendizaje automático radiológico agrega una línea de base regulatoria más clara, lo que favorece a las empresas con mayor capacidad de calidad y presentación. En general, el mercado de dispositivos de radiogenómica diagnóstica potenciados por IA sigue siendo lo suficientemente abierto para los participantes especializados. Aun así, las barreras están aumentando más rápidamente en torno a la propiedad de datos vinculados, la credibilidad institucional y la capacidad de operar a nivel del flujo de trabajo en lugar del nivel del algoritmo.

Líderes de la Industria de Dispositivos de Radiogenómica Diagnóstica Potenciados por IA

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

Tempus AI, Inc.

-

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: GE HealthCare y Mayo Clinic lanzaron la colaboración de investigación en teranóstica MI-BET (Ensayo de Fin de Terapia Basado en Biomarcadores de Imagen Molecular), combinando StarGuide SPECT/CT y MIM LesionID Pro con biomarcadores sanguíneos para personalizar la terapia con radioligandos para el cáncer de próstata avanzado, el primer ensayo de tratamiento adaptativo de imagen con biomarcadores de múltiples modalidades de este alcance en una institución estadounidense.

- Junio de 2026: Aidoc recibió la Designación de Dispositivo Innovador de la FDA para First Read, su IA que analiza radiografías de tórax y genera automáticamente informes de radiología preliminares, su segunda Designación de Dispositivo Innovador en menos de 12 meses, basándose en una plataforma implementada en casi 2.000 hospitales que había analizado más de 120 millones de casos. La empresa también reveló una financiación de Serie E de 150 millones USD.

- Junio de 2026: SOPHiA GENETICS firmó un Memorando de Entendimiento con Memorial Sloan Kettering Cancer Center para formar una empresa conjunta destinada a construir un centro de oncología de precisión de próxima generación, aprovechando la Plataforma SOPHiA DDM para IA y bioinformática y el liderazgo clínico y científico de MSK, extendiendo la red de anclaje académico de SOPHiA en los Estados Unidos a un tercer centro oncológico importante en seis meses.

- Junio de 2026: El Seguro Nacional de Salud de Japón aprobó el reembolso del sistema de panel de perfilado genómico del cáncer TruSight Oncology Comprehensive de Illumina, una de las decisiones de cobertura de pagadores más significativas para el perfilado genómico integrado en Asia, con vigencia a partir del 1 de junio de 2026, ampliando la disponibilidad de datos genómicos de grado clínico para los flujos de trabajo de radiogenómica con IA.

- Abril de 2026: SOPHiA GENETICS y Mount Sinai Health System anunciaron una colaboración en AACR 2026, con Mount Sinai adoptando la Plataforma SOPHiA DDM para la investigación del cáncer y las pruebas genómicas, su tercera asociación académica importante en los Estados Unidos en cuatro meses, estableciendo una red de datos institucional significativa en la oncología estadounidense.

Alcance del Informe del Mercado Global de Dispositivos de Radiogenómica Diagnóstica Potenciados por IA

El Mercado de Dispositivos de Radiogenómica Diagnóstica Potenciados por IA comprende soluciones de diagnóstico avanzadas que integran la inteligencia artificial con la radiogenómica para correlacionar datos de imagen médica con perfiles genómicos y moleculares para una mejor caracterización de enfermedades y toma de decisiones clínicas. Estos sistemas aprovechan el aprendizaje automático y el análisis avanzado de imágenes para identificar biomarcadores de imagen, predecir alteraciones genéticas y respaldar el diagnóstico personalizado y la planificación del tratamiento. El mercado está impulsado por la creciente adopción de la medicina de precisión, el uso creciente de la IA en la imagen médica y la demanda creciente de enfoques diagnósticos no invasivos y basados en datos en oncología y otras enfermedades complejas.

El mercado de dispositivos de radiogenómica diagnóstica potenciados por IA está segmentado por componente, modalidad de imagen, entrada genómica, aplicación clínica, usuario final y geografía. Por componente, se divide además en hardware, software y servicios. Por modalidad de imagen, se segmenta en MRI, CT, PET, ultrasonido, rayos X y mamografía, y fusión multimodal. Por entrada genómica, el mercado se segmenta en variantes de ADN, expresión de ARN y transcriptómica, epigenética, proteómica y señales de biopsia líquida. Por aplicación clínica, el mercado se segmenta en predicción del estado de mutaciones y biomarcadores, detección de tumores, estratificación del riesgo de pronóstico y supervivencia, predicción y monitoreo de la respuesta a la terapia, discriminación entre recurrencia y efecto del tratamiento, y selección de pacientes para ensayos. Por usuario final, el mercado se segmenta en hospitales y clínicas, centros de imagen diagnóstica, institutos académicos y de investigación y biobancas, sector farmacéutico y biotecnológico y CRO, y programas gubernamentales y de salud pública. El segmento geográfico se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| MRI |

| CT |

| PET |

| Ultrasonido |

| Rayos X y Mamografía |

| Fusión Multimodal |

| Variantes de ADN |

| Expresión de ARN y Transcriptómica |

| Epigenética |

| Proteómica |

| Señales de Biopsia Líquida |

| Predicción del Estado de Mutaciones y Biomarcadores |

| Detección de Tumores |

| Estratificación del Riesgo de Pronóstico y Supervivencia |

| Predicción y Monitoreo de la Respuesta a la Terapia |

| Discriminación entre Recurrencia y Efecto del Tratamiento |

| Selección de Pacientes para Ensayos |

| Hospitales y Clínicas |

| Centros de Imagen Diagnóstica |

| Institutos Académicos y de Investigación y Biobancas |

| Sector Farmacéutico y Biotecnológico y CRO |

| Programas Gubernamentales y de Salud Pública |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Modalidad de Imagen | MRI | |

| CT | ||

| PET | ||

| Ultrasonido | ||

| Rayos X y Mamografía | ||

| Fusión Multimodal | ||

| Por Entrada Genómica | Variantes de ADN | |

| Expresión de ARN y Transcriptómica | ||

| Epigenética | ||

| Proteómica | ||

| Señales de Biopsia Líquida | ||

| Por Aplicación Clínica | Predicción del Estado de Mutaciones y Biomarcadores | |

| Detección de Tumores | ||

| Estratificación del Riesgo de Pronóstico y Supervivencia | ||

| Predicción y Monitoreo de la Respuesta a la Terapia | ||

| Discriminación entre Recurrencia y Efecto del Tratamiento | ||

| Selección de Pacientes para Ensayos | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Imagen Diagnóstica | ||

| Institutos Académicos y de Investigación y Biobancas | ||

| Sector Farmacéutico y Biotecnológico y CRO | ||

| Programas Gubernamentales y de Salud Pública | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2026 del espacio de dispositivos de radiogenómica diagnóstica potenciados por IA?

El sector se sitúa en 1,37 mil millones USD en 2026 y se prevé que alcance 3,36 mil millones USD en 2031 a una CAGR del 19,65%.

¿Qué componente lidera los ingresos y cuál es el de más rápido crecimiento?

El software lideró con una participación del 51,38% en 2025, mientras que los servicios son el componente de más rápido crecimiento con una CAGR del 23,87% hasta 2031.

¿Qué modalidad de imagen tiene la posición actual más sólida?

La MRI tuvo la mayor participación de modalidad con el 38,13% en 2025 debido a su sólido papel en los flujos de trabajo de cáncer de cerebro, próstata y mama.

¿Por qué la biopsia líquida se está volviendo más importante en la radiogenómica?

Se proyecta que las señales de biopsia líquida crezcan a una CAGR del 25,11% porque respaldan el monitoreo longitudinal del tumor y mejoran el valor cuando se combinan con la radiómica.

¿Qué región se está expandiendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 25,72%, respaldada por el avance en el reembolso en Japón y el amplio impulso de implementación de imagen con IA en los principales mercados.

¿Cuál es la principal barrera comercial para una adopción más amplia?

La incertidumbre de reembolso y la débil interoperabilidad siguen siendo las principales barreras porque los hospitales necesitan claridad de facturación e integración fluida entre los sistemas de imagen, EHR y ómicos antes de escalar la implementación.

Última actualización de la página el: