Tamaño y Participación del Mercado de AI Oncology Vibe CT Scanners

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

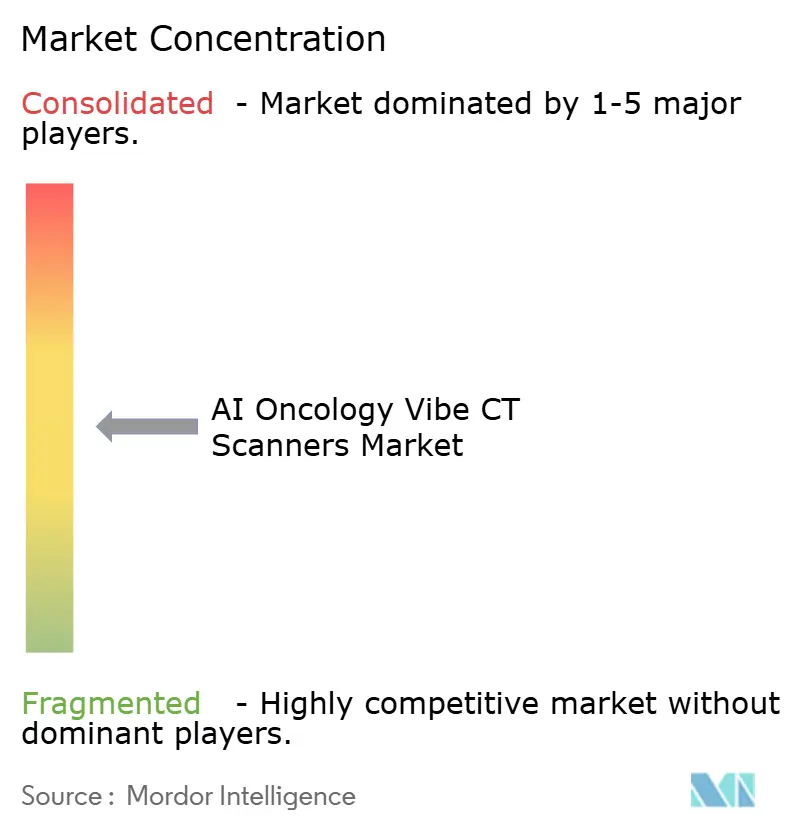

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de AI Oncology Vibe CT Scanners por Mordor Intelligence

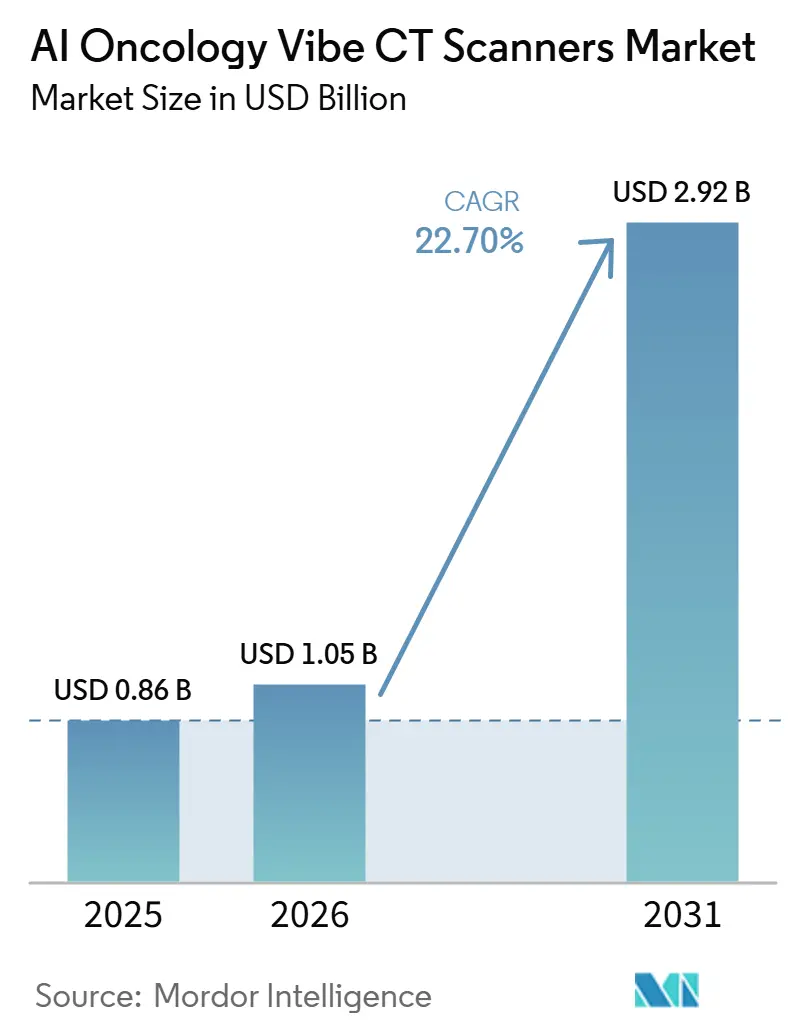

Se proyecta que el tamaño del Mercado de AI Oncology Vibe CT Scanners se expanda desde 0,86 mil millones USD en 2025 y 1,05 mil millones USD en 2026 hasta 2,92 mil millones USD en 2031, registrando una CAGR del 22,70% entre 2026 y 2031.

El aumento de la incidencia del cáncer continúa estableciendo el nivel base de demanda, ya que la TC sigue siendo central para la estadificación tumoral, la planificación del tratamiento y las imágenes de seguimiento en las principales vías de tumores sólidos. La creciente brecha en la capacidad diagnóstica entre los sistemas de altos y bajos ingresos también está impulsando la adquisición hacia plataformas avanzadas que puedan ofrecer mayor rendimiento en cada sesión de imagen. El mercado de AI Oncology Vibe CT Scanners también se está orientando hacia plataformas espectrales y de conteo de fotones basadas en detectores, porque los hospitales quieren cada vez más una mejor caracterización de lesiones, vías de menor dosis y un soporte de imagen cuantitativa más sólido en un solo sistema. La estrategia competitiva está ahora moldeada por una combinación de lanzamientos de hardware, expansión del ecosistema de software y asociaciones a largo plazo con sistemas de salud, mientras que el costo de capital y la complejidad de integración continúan ralentizando los ciclos de reemplazo completo en partes de la base instalada. El mercado de AI Oncology Vibe CT Scanners, por lo tanto, presenta la oportunidad más sólida a corto plazo donde los proveedores pueden combinar un rendimiento de imagen premium con ganancias en el flujo de trabajo, implementación de software neutral al proveedor y modelos de financiamiento que amplíen la adopción más allá de los hospitales de primer nivel.

Conclusiones Clave del Informe

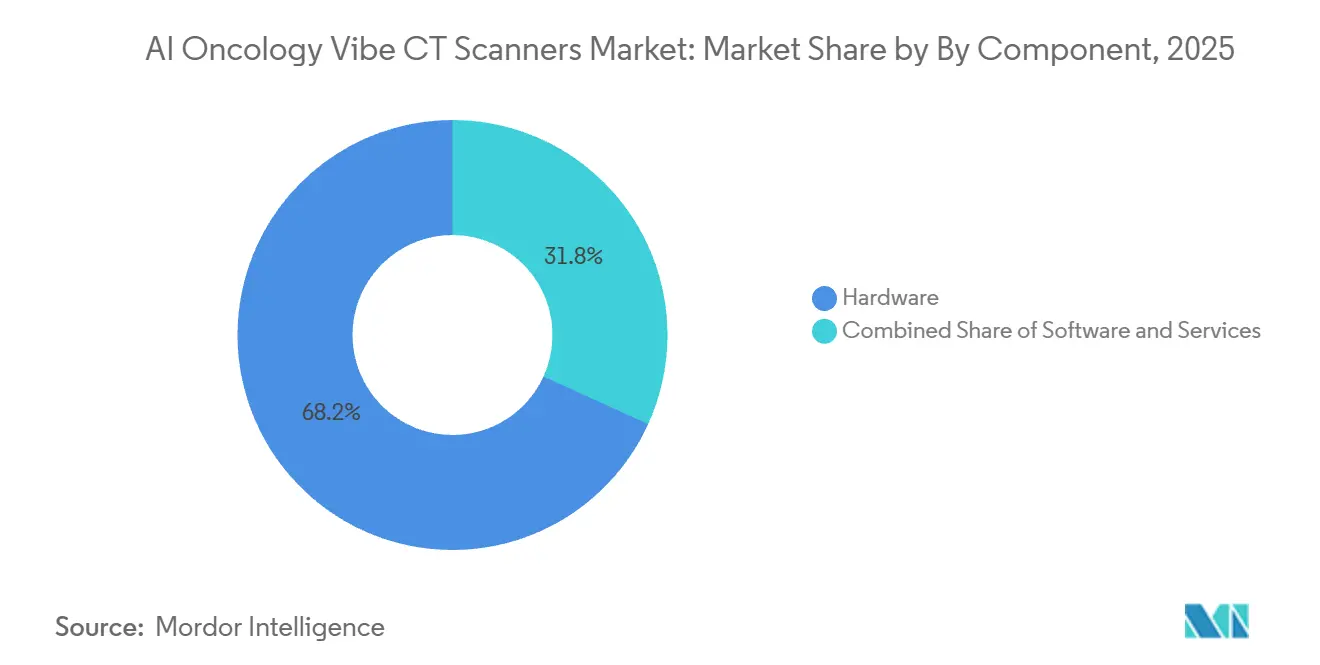

Por componente, el hardware representó el 68,2% del tamaño del mercado de AI Oncology Vibe CT Scanners en 2025, mientras que se proyecta que el software se expanda a una CAGR del 23,2% hasta 2031.

Por modo de implementación, la TC convencional mejorada con IA representó el 58,2% de la participación del mercado de AI Oncology Vibe CT Scanners en 2025, mientras que se prevé que la TC de conteo de fotones crezca a una CAGR del 23,8% hasta 2031.

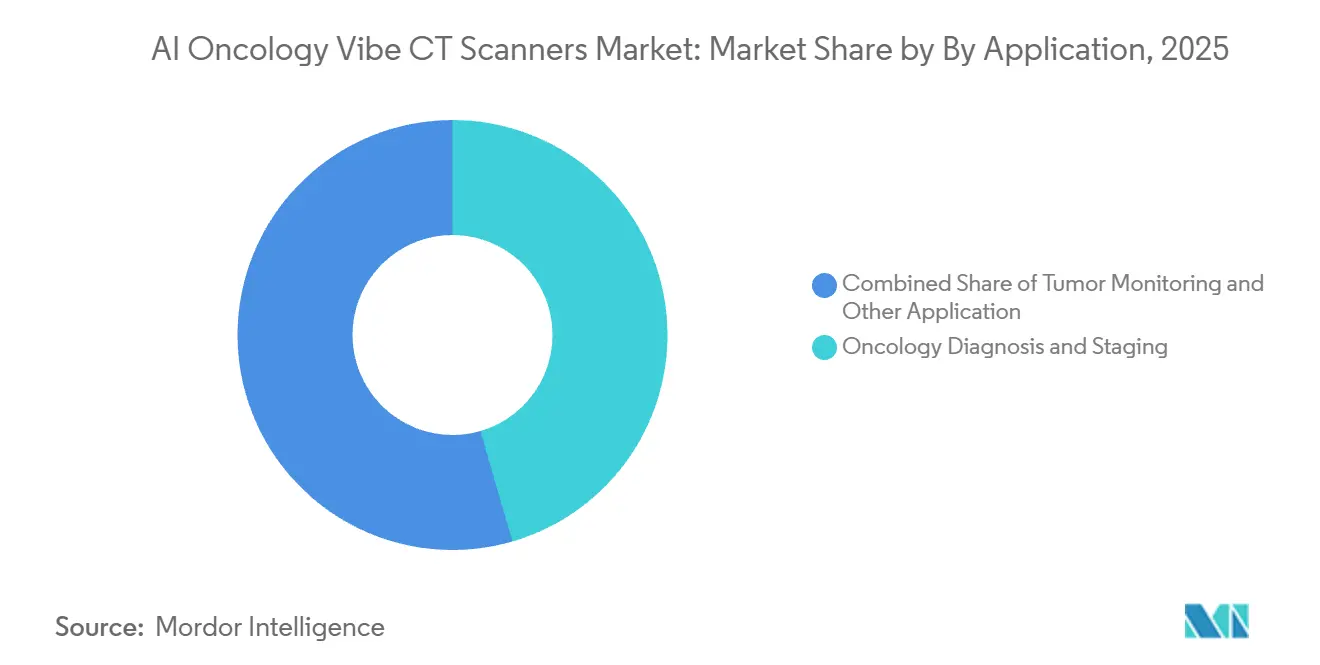

Por aplicación, el diagnóstico y estadificación oncológica capturó el 45,5% del tamaño del mercado de AI Oncology Vibe CT Scanners en 2025, mientras que se proyecta que el monitoreo de tumores y la respuesta al tratamiento avance a una CAGR del 24,1% hasta 2031.

Por usuario final, los hospitales representaron el 45,5% de los ingresos en 2025, mientras que se espera que los centros de tratamiento del cáncer registren el crecimiento más rápido a una CAGR del 23,6% hasta 2031.

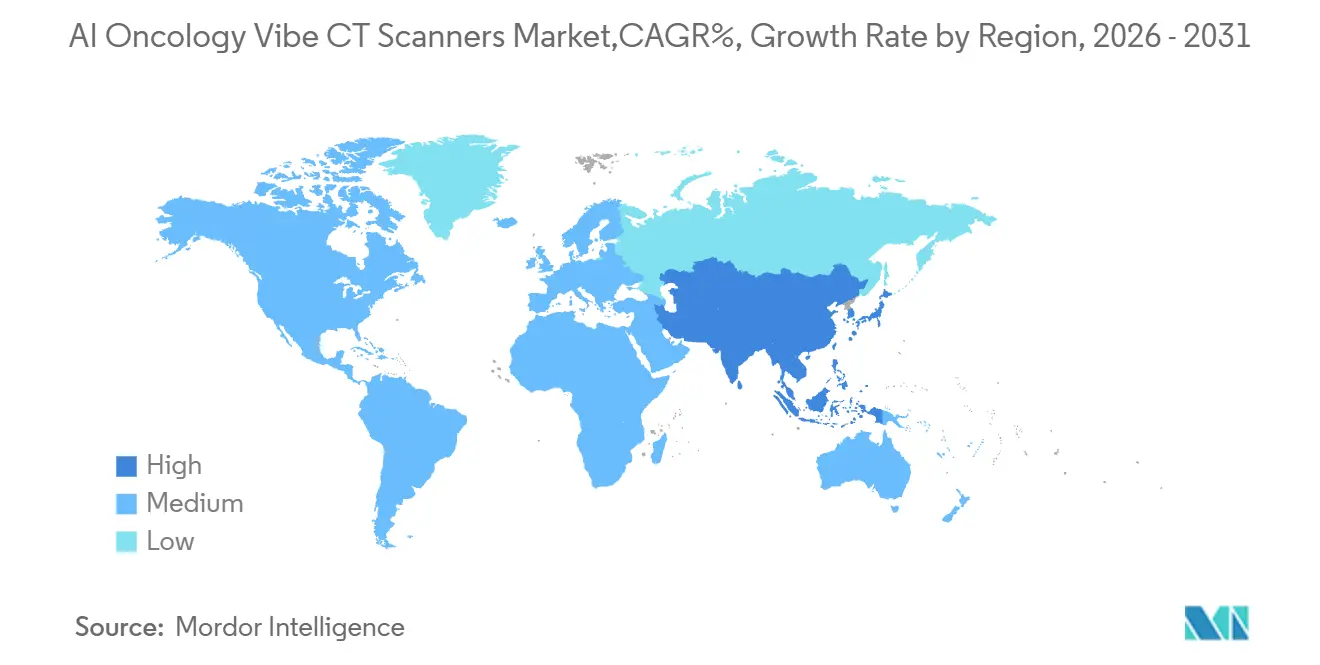

Por geografía, América del Norte lideró con una participación del 39,4% en 2025, mientras que se espera que Asia Pacífico se expanda a una CAGR del 24,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de AI Oncology Vibe CT Scanners

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Imagen Oncológica | +4.5% | Global | Corto plazo (≤ 2 años) |

| Optimización de Protocolos Asistida por IA | +3.8% | Global, América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Avances en Precisión Espectral y de Conteo de Fotones | +3.2% | América del Norte y Europa, APAC de adopción temprana | Largo plazo (≥ 4 años) |

| Presión para la Reducción de Dosis de Radiación | +2.5% | Global | Mediano plazo (2-4 años) |

| Automatización del Flujo de Trabajo Oncológico y Triaje | +2.3% | América del Norte y núcleo de APAC | Mediano plazo (2-4 años) |

| Apoyo al Reembolso para Imagen Cuantitativa | +1.8% | América del Norte, extensión a Europa | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Imagen Oncológica: La Incidencia Global del Cáncer Establece la Línea Base

El mercado de AI Oncology Vibe CT Scanners está siendo impulsado por la enorme escala de la incidencia global del cáncer. GLOBOCAN 2024[1]Agencia Internacional para la Investigación del Cáncer, "Estadísticas Globales del Cáncer 2024: Estimaciones de Incidencia y Mortalidad en Todo el Mundo para 34 Cánceres en 186 Países," IARC reportó 20,6 millones de nuevos diagnósticos de cáncer y 9,8 millones de muertes por cáncer en todo el mundo, y la misma publicación proyectó que la incidencia alcanzaría 34,4 millones de casos para 2050. El cáncer de pulmón se mantuvo como el cáncer de mayor incidencia con 2,6 millones de nuevos casos y la principal causa de mortalidad por cáncer con 1,9 millones de muertes, lo que refuerza el uso de la TC en el diagnóstico inicial, la estadificación y el seguimiento. The Lancet Oncology también proyectó que la incidencia de cáncer diagnosticado aumentaría de 13,58 millones de casos en 2025 a 19,32 millones de casos para 2050, con el mayor crecimiento de la carga esperado en entornos de menores recursos. Solo en Estados Unidos, el Instituto Nacional del Cáncer estimó 2,04 millones de nuevos casos de cáncer en 2025, lo que respalda la inversión continua en imagen incluso cuando los presupuestos de capital hospitalario siguen siendo ajustados. Este patrón significa que el mercado de AI Oncology Vibe CT Scanners no solo se está expandiendo en hospitales premium, sino que también está atrayendo más demanda de sistemas de nivel medio capaces en países que necesitan calidad de imagen de grado oncológico a niveles de adquisición más prácticos.

Optimización de Protocolos Asistida por IA: Cerrando la Brecha de Productividad del Radiólogo

El mercado de AI Oncology Vibe CT Scanners también se está beneficiando de herramientas que reducen la carga de trabajo de los radiólogos y los equipos de imagen. La Organización Mundial de la Salud reportó escasez aguda de personal en el 70% de los países de ingresos bajos y medios, lo que hace que la automatización en la selección de exploraciones, la reconstrucción y los informes sea más valiosa en la imagen oncológica cotidiana. En noviembre de 2025, Mosaic Clinical Technologies[2]Mosaic Clinical Technologies, "Mosaic Clinical Technologies Adquiere Cognita Imaging Inc., Pionera en la Próxima Fase de Inteligencia en Radiología a Escala," señaló que los primeros estudios de lectura vinculados a su adquisición de Cognita Imaging mostraron hasta un 52% más de detección de cáncer, hasta 4 veces menos errores diagnósticos significativos y hasta un 76% menos de tiempo de lectura del radiólogo con la colaboración IA-radiólogo. United Imaging Intelligence presentó su agente uAI Insight Image-to-Report en ECR 2026 y señaló que podía detectar hasta 73 hallazgos torácicos a partir de una sola TC de tórax mientras generaba automáticamente un informe preliminar estructurado. Como resultado, el mercado de AI Oncology Vibe CT Scanners se está evaluando cada vez más no solo por la calidad de imagen, sino también por si una plataforma puede ayudar a los centros a reclutar, retener y apoyar a los radiólogos en un entorno laboral ajustado. Ese cambio otorga a los proveedores con herramientas de flujo de trabajo integradas una posición más sólida en las discusiones de adquisición que a los proveedores que ofrecen únicamente mejoras de imagen.

Avances en Precisión de Conteo de Fotones y Espectral: La Física de Detectores Reescribe la Estadificación Oncológica

El mercado de AI Oncology Vibe CT Scanners está entrando en un nuevo ciclo de rendimiento a medida que los sistemas de conteo de fotones y espectrales muestran ventajas clínicas sobre los diseños de detectores convencionales. Una investigación publicada en Insights into Imaging en 2025 afirmó que la TC con detector de conteo de fotones ofrece resolución espacial ultraalta, mejor rendimiento de contraste a ruido y datos espectrales intrínsecos para la caracterización de tejidos e imagen cuantitativa. Un estudio comparativo de 2025 en el Journal of Computer Assisted Tomography encontró que la TC de conteo de fotones utilizó menos contraste intravenoso mientras seguía ofreciendo una confianza diagnóstica equivalente o superior para la evaluación de malignidad peritoneal. En oncología torácica, un estudio de 2025 en Radiología reportó una calidad de imagen equivalente o superior a la TC de doble fuente de segunda generación mientras reducía la dosis de radiación en un 43% en pacientes oncológicos. Philips recibió la autorización FDA 510(k) para Verida en abril de 2026 y señaló que el sistema reconstruye 145 imágenes por segundo y admite hasta 270 exámenes diarios, lo que demuestra que el mercado de AI Oncology Vibe CT Scanners está recompensando las plataformas que combinan precisión clínica con ganancias de rendimiento. Esa combinación es importante porque los centros no quieren elegir entre una mejor caracterización tumoral y una economía de escáner diaria viable.

Presión para la Reducción de Dosis de Radiación: Los Estándares ALARA Impulsan la Adopción de Reconstrucción con IA

El mercado de AI Oncology Vibe CT Scanners también está siendo moldeado por una mayor presión para reducir la exposición a la dosis sin sacrificar la calidad diagnóstica. Una revisión sistemática de 2025 en Applied Sciences encontró que la reconstrucción de imágenes mediante aprendizaje profundo redujo la dosis entre un 34% y un 89%, con una reducción media cercana al 58%, en comparación con la reconstrucción iterativa, manteniendo o mejorando la calidad de imagen. En malignidad musculoesquelética pediátrica, un estudio de 2025 en el European Journal of Radiology Open reportó reducciones de dosis efectiva del 87% al 93% para la TC de conteo de fotones frente a la TC convencional con detector integrador de energía sin perjudicar la detección de metástasis pulmonares. Otro estudio de 2025 en Scientific Reports encontró que la reconstrucción mediante aprendizaje profundo combinada con un filtro de plata redujo la dosis de radiación manteniendo una calidad de imagen no inferior en imagen oncológica abdominopélvica. Subtle Medical recibió la autorización de la FDA en junio de 2026 para SubtleHD(CT) y señaló que el software está implementado en más de 1.300 escáneres a nivel mundial, lo que demuestra que las herramientas de IA de menor dosis se están extendiendo incluso en flotas de escáneres más antiguos. Esto es importante porque el mercado de AI Oncology Vibe CT Scanners está siendo influenciado ahora por compradores orientados al cumplimiento normativo que tratan la optimización de dosis como un requisito de adquisición rutinario en lugar de un complemento premium.

Automatización del Flujo de Trabajo Oncológico y Triaje: Un Mayor Rendimiento se Convierte en Criterio de Compra

El mercado de AI Oncology Vibe CT Scanners se está beneficiando de la automatización del flujo de trabajo porque la imagen oncológica a menudo implica exámenes repetidos, seguimiento complejo y alta urgencia en los informes. Las plataformas que automatizan la elaboración de informes, el soporte de triaje, los resultados estructurados y las mediciones cuantitativas pueden reducir los retrasos entre la adquisición de la exploración y las decisiones de tratamiento. El modelo Image-to-Report introducido por United Imaging Intelligence en 2026 refleja esta dirección al combinar la detección de hallazgos con informes estructurados desde un único flujo de trabajo de TC. Philips también posicionó Verida como un sistema que admite un alto volumen diario de exámenes, lo que demuestra que los proveedores ahora comercializan las plataformas de TC oncológica tanto por eficiencia operativa como por rendimiento de imagen. Como resultado, el mercado de AI Oncology Vibe CT Scanners está dando más peso a las soluciones que acortan el tiempo desde la exploración hasta la decisión dentro de los programas oncológicos más activos. Esto es especialmente relevante en centros donde la imagen, la planificación de la radioterapia y la revisión de la respuesta al tratamiento necesitan moverse en una coordinación más estrecha.

Apoyo al Reembolso para Imagen Cuantitativa: El Valor de la Documentación se Acerca al Valor de los Ingresos

El mercado de AI Oncology Vibe CT Scanners también se está viendo favorecido por el hecho de que los resultados de imagen estructurados y cuantitativos se adaptan mejor a las expectativas de los pagadores y al cumplimiento normativo. El monitoreo de tumores está ganando velocidad porque los oncólogos y los pagadores quieren cada vez más evidencia medible de la respuesta al tratamiento en lugar de solo anatomía. Un trabajo científico de 2026 mostró que la TC torácica de conteo de fotones podía identificar la respuesta completa al tratamiento y rastrear cambios en el estadio T, la captación de yodo y la afectación de ganglios linfáticos en pacientes con cáncer de mama en un solo examen. Ese tipo de resultado respalda el cambio más amplio hacia una imagen más fácil de comparar entre visitas y terapias. El mercado de AI Oncology Vibe CT Scanners, por lo tanto, se beneficia cuando los proveedores pueden convertir datos de imagen avanzados en mediciones estandarizadas que se adapten a los flujos de trabajo de revisión y documentación rutinarios. Este impulsor es menor que la demanda central y la reducción de dosis, pero aun así respalda una colocación de mayor valor de los sistemas habilitados con IA en las vías de atención oncológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de las Plataformas de TC Premium | -2.8% | Global, desproporcionado en APAC, LATAM y MEA | Largo plazo (≥ 4 años) |

| Carga de Integración en Entornos PACS, RIS y HCE | -2.0% | Global | Mediano plazo (2-4 años) |

| Validación Clínica y Fricción Regulatoria para Funciones de IA | -1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Gobernanza de Datos | -0.8% | Global | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Plataformas de TC Premium: Los Umbrales de Inversión Limitan la Penetración en el Mercado Medio

El mercado de AI Oncology Vibe CT Scanners aún enfrenta una clara barrera de capital en el extremo premium. El borrador indica que las instalaciones de TC de conteo de fotones premium a menudo superan los 3 millones USD, lo que las coloca fuera del rango de adquisición normal de muchos hospitales de distrito y centros de imagen independientes. Esta carga es mayor en los sistemas públicos que priorizan el volumen de imagen y el acceso amplio sobre la capacidad de plataforma avanzada. También crea un patrón de dos niveles donde las instituciones grandes y bien financiadas avanzan más rápido hacia el reemplazo completo de plataformas, mientras que muchos sitios de nivel medio continúan actualizando los escáneres existentes con software. En la práctica, esto significa que el mercado de AI Oncology Vibe CT Scanners no convierte todo el interés tecnológico en ingresos de hardware inmediatos. También explica por qué la implementación de software puede expandirse más rápidamente que el reemplazo completo de escáneres en varios países.

Carga de Integración en Entornos PACS, RIS y HCE: Donde las Funciones de IA se Estancan en la Práctica

El mercado de AI Oncology Vibe CT Scanners también se ve frenado por la dificultad práctica de conectar las herramientas de IA basadas en TC con los sistemas clínicos existentes. Un documento técnico conjunto de 2025 del Colegio Americano de Radiología y la Sociedad de Informática de Imagen en Medicina describió los riesgos de ciberseguridad e interoperabilidad vinculados a los protocolos DICOM variables y las arquitecturas PACS propietarias. Las funciones de IA oncológica, como la extracción de radiómica, los informes cuantitativos y la estadificación automatizada, necesitan vínculos confiables con los entornos PACS, RIS y HCE, y esos vínculos varían ampliamente según la institución. Cuando los flujos de trabajo HL7, FHIR y DICOM no se alinean bien, los retrasos en la implementación pueden ocurrir incluso después de que el hardware esté instalado. El mercado de AI Oncology Vibe CT Scanners, por lo tanto, depende no solo del rendimiento del escáner, sino también de la fluidez con que los proveedores puedan integrarse en los entornos de TI hospitalarios existentes. Esta fricción es una de las razones por las que el valor prometido de la IA a menudo llega más tarde que el propio escáner.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Infraestructura de Hardware Lidera, la Monetización del Software se Acelera

El hardware representó el 68,2% del mercado de AI Oncology Vibe CT Scanners en 2025, lo que refleja la naturaleza intensiva en capital de los conjuntos de detectores, los sistemas de tubos de rayos X, los gantries y las estaciones de trabajo en configuraciones de imagen oncológica premium. Esta gran base también refleja la necesidad de reemplazo físico a medida que los sistemas de conteo de fotones comienzan a desplazar las instalaciones de detectores integradores de energía más antiguas en entornos terciarios y académicos. En la industria de AI Oncology Vibe CT Scanners, el hardware sigue siendo el ancla de los ingresos de los proveedores porque los hospitales de alto nivel continúan invirtiendo en sistemas que admiten una mejor caracterización de lesiones y un resultado cuantitativo más sólido. Los servicios siguen siendo importantes porque el mantenimiento a largo plazo, los acuerdos de imagen gestionada y el soporte remoto crean ingresos recurrentes vinculados a la base instalada. El borrador también señala que Siemens Healthineers ha utilizado modelos de Asociación de Valor para posicionar la gestión del ciclo de vida como parte de la oferta de ventas, lo que demuestra que la profundidad del servicio puede influir en la retención de grandes cuentas.

El software es el componente de más rápido crecimiento con una CAGR del 23,2% hasta 2031, lo que lo convierte en el grupo de beneficios más dinámico dentro del mercado de AI Oncology Vibe CT Scanners. Este crecimiento está siendo respaldado por herramientas de reconstrucción con IA, análisis de imagen cuantitativa y plataformas de flujo de trabajo habilitadas para la nube que pueden venderse tanto a usuarios de TC nuevos como existentes. El valor estratégico es claro porque el software neutral al proveedor puede extenderse a través de flotas de escáneres mixtos sin esperar el reemplazo completo del sistema. United Imaging Intelligence señaló que su Portal Clínico uAI ahora incluye más de 60 aplicaciones de IA en oncología, neurorradiología e imagen cardiovascular, lo que ilustra cómo los proveedores están ampliando la capa de software en torno al hardware de imagen. Subtle Medical[3]"Subtle Medical Recibe la Autorización de la FDA para SubtleHD(CT), Expandiendo la Mejora de Imagen Potenciada por IA a la Imagen de TC," Subtle Medical también mostró el camino comercial para la implementación neutral al proveedor cuando anunció software de mejora de imagen de TC con autorización de la FDA en más de 1.300 escáneres en todo el mundo. En la industria de AI Oncology Vibe CT Scanners, ese patrón amplía la demanda potencial porque el software puede monetizar los sistemas instalados que aún no están listos para el reemplazo de hardware premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Validación Clínica de la TC de Conteo de Fotones Perturba la Economía de la Base Instalada

La TC convencional mejorada con IA representó el 58,2% de la participación del mercado de AI Oncology Vibe CT Scanners en 2025, lo que demuestra que la base instalada de sistemas de detectores integradores de energía actualizados sigue definiendo el volumen de implementación actual. Esa participación no indica un interés débil en los sistemas más nuevos. Refleja el largo ciclo de reemplazo que da forma a las compras de TC en hospitales y centros de imagen. La TC espectral y la TC intervencionista continúan desempeñando roles importantes pero más acotados en la caracterización de tejidos, el monitoreo del tratamiento, las biopsias y otros flujos de trabajo oncológicos específicos. En el mercado de AI Oncology Vibe CT Scanners, la TC convencional mejorada con IA sigue siendo el puente práctico entre los activos instalados actuales y el próximo ciclo de detectores.

La TC de conteo de fotones es el modo de implementación de más rápido crecimiento con una CAGR del 23,8% hasta 2031, y esta parte del mercado de AI Oncology Vibe CT Scanners está avanzando porque la evidencia clínica y el apoyo regulatorio ahora se mueven en la misma dirección. Una investigación publicada en Insights into Imaging en 2025 describió sólidas ventajas en oncología torácica, abdominal y musculoesquelética, incluida una mejor visibilidad de las lesiones y menores necesidades de contraste. GE HealthCare[4]"La TC de Conteo de Fotones Photonova Spectra de GE HealthCare Recibe la Autorización de la FDA," GE HealthCare recibió la autorización de la FDA para Photonova Spectra en marzo de 2026 y señaló que el sistema procesa hasta 50 veces más datos que la TC convencional a través de su detector de silicio profundo y su diseño de resolución de energía de 8 niveles. Philips recibió la autorización de la FDA para Verida en abril de 2026 y la posicionó como la primera TC espectral basada en detectores potenciada por IA, añadiendo más peso al cambio premium. Estos lanzamientos son importantes porque empujan al mercado de AI Oncology Vibe CT Scanners hacia sistemas que pueden respaldar tanto una mejor imagen oncológica como una mayor monetización del software a lo largo del tiempo.

Por Aplicación: El Monitoreo de Tumores Emerge como el Caso de Uso Clínico de Más Rápido Crecimiento

El diagnóstico y la estadificación oncológica representaron el 45,5% del tamaño del mercado de AI Oncology Vibe CT Scanners en 2025, lo que confirma el lugar central de la TC en la vía de atención de tumores sólidos. Los cánceres de pulmón, colorrectal y de mama siguen siendo casos de alto volumen donde la TC se utiliza ampliamente para la estadificación de primera línea y la evaluación de seguimiento IARC.WHO.INT. Esta participación dominante está respaldada por la realidad cotidiana de que los médicos necesitan imágenes rápidas y repetibles para la evaluación de la carga tumoral en grandes flujos de pacientes. La planificación de la radioterapia también se está volviendo más importante a medida que la TC diagnóstica y la TC de planificación del tratamiento se acercan en los flujos de trabajo oncológicos integrados. La investigación y los ensayos clínicos siguen siendo menores en volumen, pero a menudo actúan como entornos de validación temprana para las nuevas capacidades de conteo de fotones y espectrales con IA antes de una implementación más amplia.

Se proyecta que el monitoreo de tumores y la respuesta al tratamiento crezcan a una CAGR del 24,1% hasta 2031, convirtiéndolo en la aplicación de más rápido movimiento en el mercado de AI Oncology Vibe CT Scanners. Este aumento está estrechamente vinculado a las terapias dirigidas y los protocolos de inmunoterapia que requieren evidencia cuantitativa más clara de la eficacia a lo largo de los ciclos de tratamiento. Un estudio de 2026 en Scientific Reports mostró que la TC torácica de conteo de fotones en posición prona podía identificar la respuesta completa al tratamiento y evaluar los cambios en el estadio T, la captación de yodo y la afectación de ganglios linfáticos en pacientes con cáncer de mama que recibían terapia neoadyuvante. Esa capacidad desplaza más valor hacia las herramientas que generan mapas de yodo, mediciones volumétricas y datos de estilo radiómico dentro del escaneo rutinario. En el mercado de AI Oncology Vibe CT Scanners, esto hace que el valor recurrente del software sea más importante porque la evaluación continua de la respuesta a menudo depende de más que la revisión estándar de imágenes anatómicas. También da a los proveedores una razón más sólida para agrupar capas de análisis e informes con las colocaciones de hardware.

Por Usuario Final: Los Centros de Tratamiento del Cáncer Lideran el Crecimiento, los Hospitales Anclan el Volumen del Mercado

Los hospitales representaron el 45,5% de la participación del mercado de AI Oncology Vibe CT Scanners en 2025, manteniéndolos como el principal canal de adquisición de sistemas de TC premium. Los grandes sistemas de salud siguen siendo los compradores más capaces porque pueden distribuir la utilización del escáner entre oncología, urgencias, neurología y líneas de servicio cardiovascular. También son más propensos a adoptar modelos de asociación a largo plazo que combinan hardware, software y servicio durante varios años. Prisma Health amplió su Asociación de Valor con Siemens Healthineers en 2025 a través de una inversión de 50 millones USD para avanzar en la atención del cáncer e integrar la TC de próxima generación con los sistemas de oncología radioterápica. Los centros de imagen diagnóstica siguen siendo relevantes porque las operaciones de alto volumen pueden beneficiarse rápidamente de la aceleración del flujo de trabajo impulsada por IA incluso cuando no reemplazan flotas enteras a la vez.

Se proyecta que los centros de tratamiento del cáncer crezcan a una CAGR del 23,6% hasta 2031, y este es uno de los nichos de demanda más claros en el mercado de AI Oncology Vibe CT Scanners. Estas instalaciones pueden justificar la inversión en imagen de manera más directa porque la estadificación, la planificación y la evaluación de la respuesta a menudo se encuentran dentro de la misma vía del paciente. Ese modelo operativo les da retornos más claros sobre los sistemas premium que respaldan la planificación de la radioterapia, la revisión oncológica estructurada y las exploraciones de seguimiento frecuentes. El segmento también se beneficia del movimiento más amplio hacia plataformas integradas de diagnóstico y terapia. En el mercado de AI Oncology Vibe CT Scanners, los centros oncológicos especializados se están convirtiendo, por lo tanto, en un grupo de compradores de más rápido crecimiento que los hospitales generales, aunque los hospitales aún mantienen la mayor base de ingresos. Este cambio será importante para los proveedores que adapten sus ofertas comerciales a los flujos de trabajo oncológicos de extremo a extremo en lugar de a la imagen general solamente.

Análisis Geográfico

América del Norte representó el 39,4% de la participación del mercado de AI Oncology Vibe CT Scanners en 2025, lo que la convirtió en la mayor base regional. Estados Unidos impulsa la mayor parte de esa demanda a través de centros médicos académicos, hospitales comunitarios y centros oncológicos integrales que trabajan dentro de estructuras establecidas de reembolso y planificación de capital. El Instituto Nacional del Cáncer estimó 2,04 millones de nuevos casos de cáncer en Estados Unidos en 2025, y esa carga de casos continúa respaldando sólidos volúmenes de imagen. La región también experimentó una intensa actividad regulatoria entre finales de 2025 y mediados de 2026, incluidas las principales autorizaciones de TC vinculadas a Philips Verida, GE HealthCare Photonova Spectra, Canon Medical Alphenix 4D CT y Subtle Medical SubtleHD(CT). Canadá sigue siendo un mercado de adquisición estable a través de programas de modernización provinciales, mientras que México continúa ofreciendo espacio para el crecimiento en imagen hospitalaria privada.

Europa sigue siendo una parte estratégicamente importante del mercado de AI Oncology Vibe CT Scanners porque la adquisición centralizada, el liderazgo académico en imagen y las licitaciones orientadas al servicio dan forma al desempeño de los proveedores allí. Alemania, el Reino Unido, Francia, Italia y España siguen siendo los principales centros de compra, y las estructuras de licitación a menudo favorecen a los proveedores con amplias redes de servicio y largas historias de soporte. United Imaging Healthcare señaló que sus ingresos en Europa aumentaron casi un 50% en 2025 y que obtuvo la certificación CE para sus sistemas de RT bajo el marco del Reglamento de Dispositivos Médicos de la UE a principios de 2026, lo que demuestra que los competidores asiáticos están ganando terreno más allá de la competencia de precios únicamente. GE HealthCare también fortaleció su posición en software de imagen a través de la anunciada adquisición de Intelerad por 2,3 mil millones USD, mientras que las expectativas de gobernanza de datos relacionadas con el RGPD continúan añadiendo complejidad a la activación de funciones de IA en sistemas de salud de múltiples sitios.

Se proyecta que Asia Pacífico crezca a una CAGR del 24,2% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de AI Oncology Vibe CT Scanners. El crecimiento en toda la región proviene de una combinación de expansión hospitalaria, creciente demanda oncológica y una comercialización más rápida de plataformas de TC habilitadas con IA en grandes mercados nacionales. China sigue siendo importante porque la expansión de hospitales a nivel de condado respalda la demanda de volumen, mientras que el impulso regulatorio local fomenta estrategias de productos que se alinean más estrechamente con las capacidades de IA nacionales. United Imaging Healthcare señaló que los ingresos de Asia Pacífico crecieron más del 40% en 2025, lo que muestra con qué fuerza los proveedores regionales están escalando en sus mercados domésticos y en los mercados de exportación cercanos. Oriente Medio y África y América del Sur siguen siendo menores en tamaño total, pero el borrador aún señala un sólido impulso derivado de la expansión de la inversión pública en infraestructura diagnóstica y el aumento de nuevos pedidos en mercados emergentes seleccionados.

Panorama Competitivo

El mercado de AI Oncology Vibe CT Scanners sigue siendo semiconsolidado en el nivel premium, con GE HealthCare, Siemens Healthineers y Koninklijke Philips manteniendo las posiciones más sólidas en la base instalada. Su ventaja proviene de amplias relaciones hospitalarias, una profunda capacidad de servicio y la capacidad de vincular las plataformas de TC con carteras de imagen oncológica o empresarial más amplias. En el mercado de AI Oncology Vibe CT Scanners, el próximo ciclo de hardware está siendo moldeado por la diferenciación basada en detectores, la integración del flujo de trabajo y la expansión del software en lugar de por afirmaciones de calidad de imagen únicamente. Philips fortaleció su posición premium en abril de 2026 cuando recibió la autorización FDA 510(k) para Verida, que describió como la primera TC espectral basada en detectores potenciada por IA. GE HealthCare avanzó en su estrategia liderada por detectores en marzo de 2026 a través de Photonova Spectra, centrada en la tecnología propietaria de silicio profundo y un mayor rendimiento de datos para los flujos de trabajo oncológicos.

El mercado de AI Oncology Vibe CT Scanners también está viendo un mayor énfasis en los ecosistemas de software integrados que pueden generar ingresos recurrentes después de la colocación del hardware. La anunciada adquisición de Intelerad por parte de GE HealthCare por 2,3 mil millones USD en noviembre de 2025 muestra un movimiento claro hacia la imagen empresarial habilitada para la nube y un mayor control del entorno de software en torno a los flujos de trabajo de radiología. Siemens Healthineers ha tomado una ruta diferente al profundizar las relaciones con las cuentas a través de asociaciones a largo plazo y una coordinación más estrecha entre los activos de TC y oncología radioterápica, como lo demuestra la ampliada inversión de Prisma Health en 2025. Subtle Medical representa otro modelo competitivo importante porque la mejora de imagen de TC con IA neutral al proveedor puede capturar valor de las flotas existentes sin esperar el reemplazo completo del escáner. Ese enfoque es importante porque una gran parte del mercado de AI Oncology Vibe CT Scanners aún opera con hardware instalado convencional que puede aceptar actualizaciones de software antes que nuevas compras de sistemas.

Los competidores de nivel medio están añadiendo presión en el mercado de AI Oncology Vibe CT Scanners, especialmente en Asia Pacífico y otras regiones sensibles al costo. United Imaging Healthcare reportó ingresos de 2025 de 13,8 mil millones RMB, equivalentes a 1,9 mil millones USD al tipo de cambio citado, y señaló que el gasto en I+D alcanzó 2,6 mil millones RMB, o 364 millones USD. Canon Medical también señaló su intención en imagen oncológica intervencionista cuando obtuvo la autorización FDA 510(k) para Alphenix 4D CT con Aquilion ONE/INSIGHT Edition en noviembre de 2025. El mercado de AI Oncology Vibe CT Scanners es, por lo tanto, lo suficientemente competitivo como para recompensar la innovación, pero no lo suficientemente fragmentado como para diluir la ventaja estratégica de las grandes bases instaladas, la experiencia regulatoria y el alcance del servicio.

Líderes de la Industria de AI Oncology Vibe CT Scanners

-

GE HealthCare

-

Siemens Healthineers

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Hologic, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Subtle Medical recibió la autorización de la FDA para SubtleHD(CT), una solución de mejora de imagen potenciada por IA para imagen de TC, el undécimo producto con autorización de la FDA de la empresa, y la plataforma está implementada en más de 1.300 escáneres a nivel mundial

- Abril de 2026: Koninklijke Philips recibió la autorización FDA 510(k) para Spectral CT Verida, la primera TC espectral basada en detectores potenciada por IA del mundo, que reconstruye 145 imágenes por segundo y permite hasta 270 exámenes diarios

- Marzo de 2026: United Imaging Intelligence presentó su agente de IA uAI Insight Image-to-Report en ECR 2026, con soporte para hasta 73 hallazgos torácicos y 47 neurológicos a partir de una sola TC y generación automática de informes preliminares estructurados

- Noviembre de 2025: GE HealthCare anunció la adquisición de Intelerad por 2,3 mil millones USD para expandir la imagen empresarial habilitada para la nube y ayudar a triplicar las ofertas de productos habilitados para la nube para 2028

Alcance del Informe Global del Mercado de AI Oncology Vibe CT Scanners

| Hardware |

| Software |

| Servicios |

| TC Convencional Mejorada con IA |

| TC Espectral |

| TC de Conteo de Fotones |

| TC Intervencionista |

| Diagnóstico y Estadificación Oncológica |

| Monitoreo de Tumores y Respuesta al Tratamiento |

| Soporte para Planificación de Radioterapia |

| Investigación y Ensayos Clínicos |

| Hospitales |

| Centros de Imagen Diagnóstica |

| Centros de Tratamiento del Cáncer |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Estados Unidos | |

| Canadá | |

| México | |

| Alemania | |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Modo de Implementación | TC Convencional Mejorada con IA | |

| TC Espectral | ||

| TC de Conteo de Fotones | ||

| TC Intervencionista | ||

| Por Aplicación | Diagnóstico y Estadificación Oncológica | |

| Monitoreo de Tumores y Respuesta al Tratamiento | ||

| Soporte para Planificación de Radioterapia | ||

| Investigación y Ensayos Clínicos | ||

| Por Usuario Final | Hospitales | |

| Centros de Imagen Diagnóstica | ||

| Centros de Tratamiento del Cáncer | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Estados Unidos | ||

| Canadá | ||

| México | ||

| Alemania | ||

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2026 del mercado de aplicaciones de diagnóstico médico con IA?

El mercado de aplicaciones de diagnóstico médico con IA se sitúa en 4,5 mil millones USD en 2026 y se prevé que alcance 10,4 mil millones USD para 2031 a una CAGR del 18,3%.

¿Qué componente lidera los ingresos en las aplicaciones de diagnóstico médico con IA?

El software lidera con una participación del 65,2% en 2025 y también es el componente de más rápido crecimiento con una CAGR del 18,8% hasta 2031.

¿Por qué los hospitales están adoptando aplicaciones de diagnóstico médico con IA más rápidamente ahora?

Los hospitales quieren un triaje más rápido, una menor carga de informes y una automatización del flujo de trabajo más fluida, especialmente en imagen y entornos de diagnóstico de alto volumen.

¿Qué modelo de implementación está creciendo más rápido?

La implementación basada en la nube lidera con una participación del 55,2% en 2025 y también registra la CAGR más rápida del 18,9% hasta 2031.

¿Qué región está creciendo más rápido en aplicaciones de diagnóstico médico con IA?

Asia Pacífico registra la CAGR regional más rápida del 19,2% hasta 2031, respaldada por acciones de política, proveedores locales y demanda diagnóstica no satisfecha.

¿Cuál es el principal riesgo que frena la comercialización?

La explicabilidad, la responsabilidad, las normas de privacidad y el costo de integración siguen siendo las principales barreras porque pueden retrasar la adquisición y aumentar la complejidad de implementación.

Última actualización de la página el: