Tamaño y Participación del Mercado de IA en Dermatología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de IA en Dermatología por Mordor Intelligence

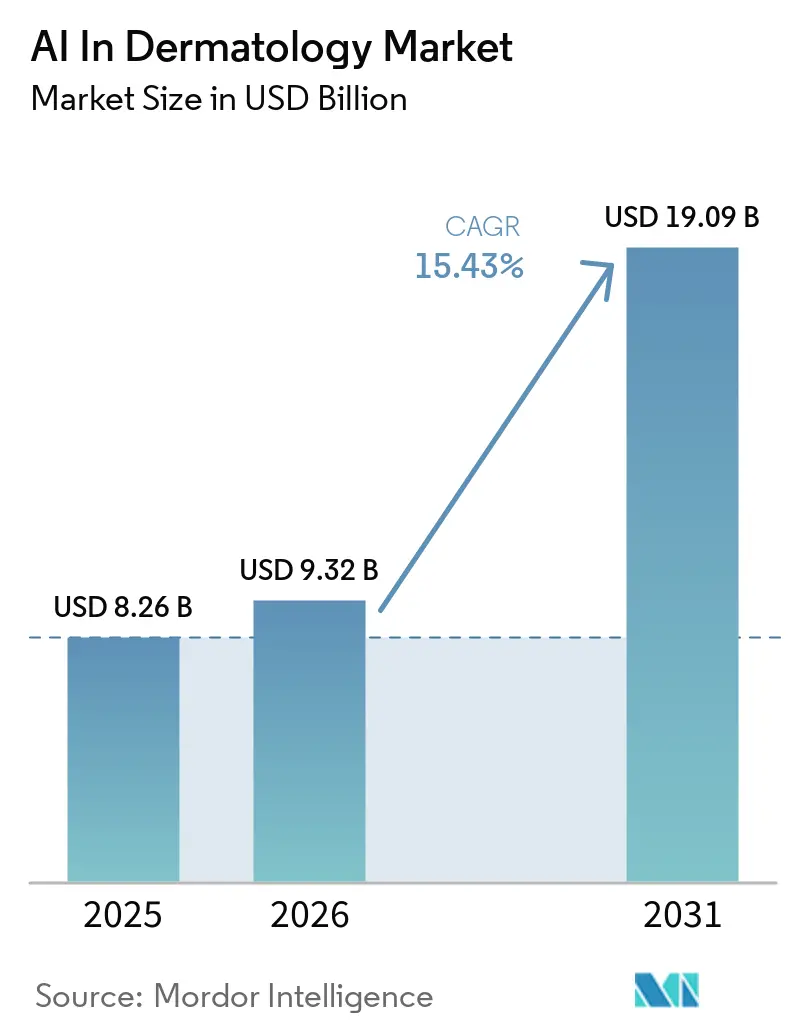

Se espera que el mercado de IA en dermatología aumente de USD 8,26 mil millones en 2025 a USD 9,32 mil millones en 2026 y se prevé que alcance USD 19,09 mil millones en 2031, avanzando a una CAGR del 15,43% durante 2026-2031. El mercado de IA en dermatología continúa siendo liderado por el software de detección de lesiones cutáneas, donde un mayor rendimiento del aprendizaje profundo, la persistente escasez de dermatólogos y un uso más amplio de la patología digital están impulsando a los compradores desde pilotos limitados hacia la implementación clínica rutinaria. El cambio del uso experimental a la adquisición de nivel de infraestructura quedó más claro en mayo de 2026, cuando Roche anunció un acuerdo de fusión definitivo para adquirir PathAI por hasta USD 1,05 mil millones, vinculando la IA en dermatopatología con la distribución de diagnósticos a gran escala. La línea de base de 2025 también refleja una conversión más amplia de piloto a producción en redes hospitalarias de América del Norte y Europa, donde los contratos de software se están trasladando cada vez más a términos empresariales plurianuales. La competencia ahora es estratificada en lugar de lineal, con proveedores especializados, titulares de diagnóstico y desarrolladores de modelos más nuevos que dan forma simultáneamente a los precios, el diseño de productos y la actividad de adquisiciones. Incluso con una fricción clara en torno al sesgo de los conjuntos de datos y la regulación desigual, el mercado mantiene un sólido perfil de demanda porque las afecciones cutáneas oncológicas e inflamatorias están aumentando, la capacidad especializada sigue siendo limitada y los flujos de trabajo de diagnóstico no invasivos están ganando una base de evidencia más amplia.

Conclusiones Clave del Informe

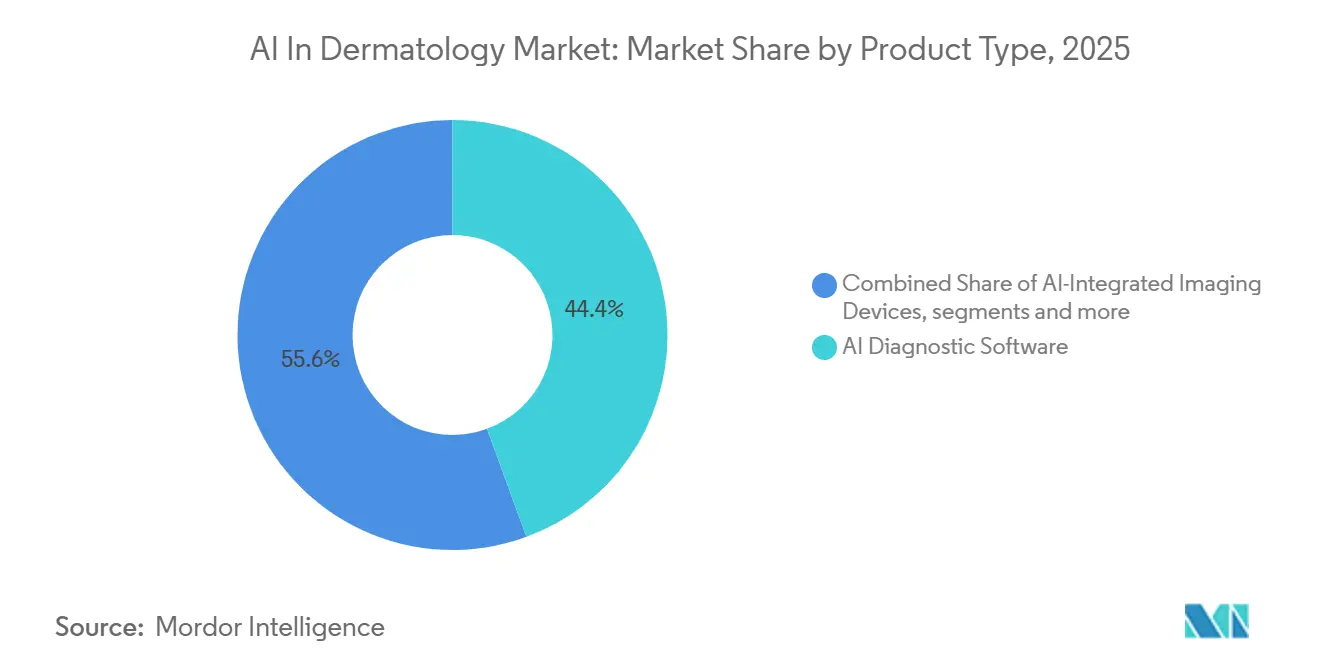

- Por tipo de producto, el software de diagnóstico de IA lideró con una participación del 44,36% en 2025, mientras que se proyecta que los dispositivos de imagen integrados con IA crezcan a una CAGR del 17,43% hasta 2031.

- Por modo de implementación, la implementación basada en la nube mantuvo una participación del 51,73% en 2025, mientras que se proyecta que la implementación basada en dispositivo/borde se expanda a una CAGR del 17,63% hasta 2031.

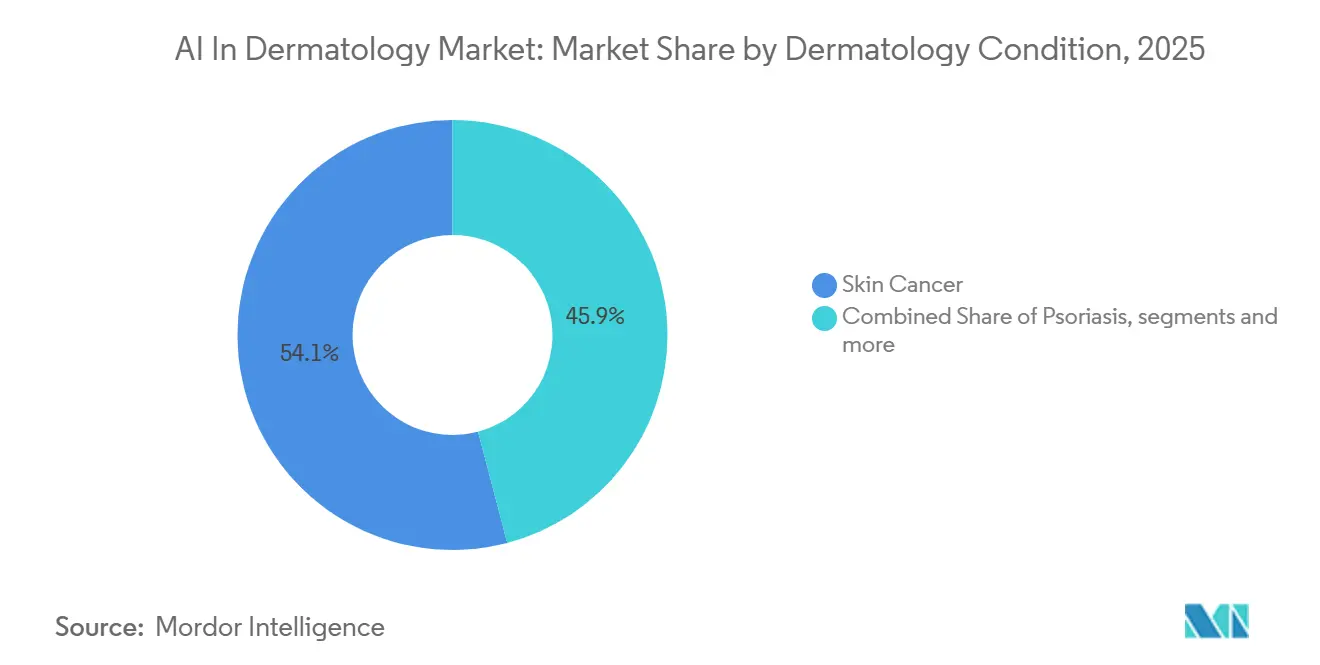

- Por condición dermatológica, el cáncer de piel representó una participación del 54,12% en 2025, mientras que se proyecta que la psoriasis registre el crecimiento más rápido a una CAGR del 16,95% hasta 2031.

- Por usuario final, las clínicas de dermatología mantuvieron una participación del 51,38% en 2025, mientras que se espera que los hospitales crezcan más rápido a una CAGR del 18,12% hasta 2031.

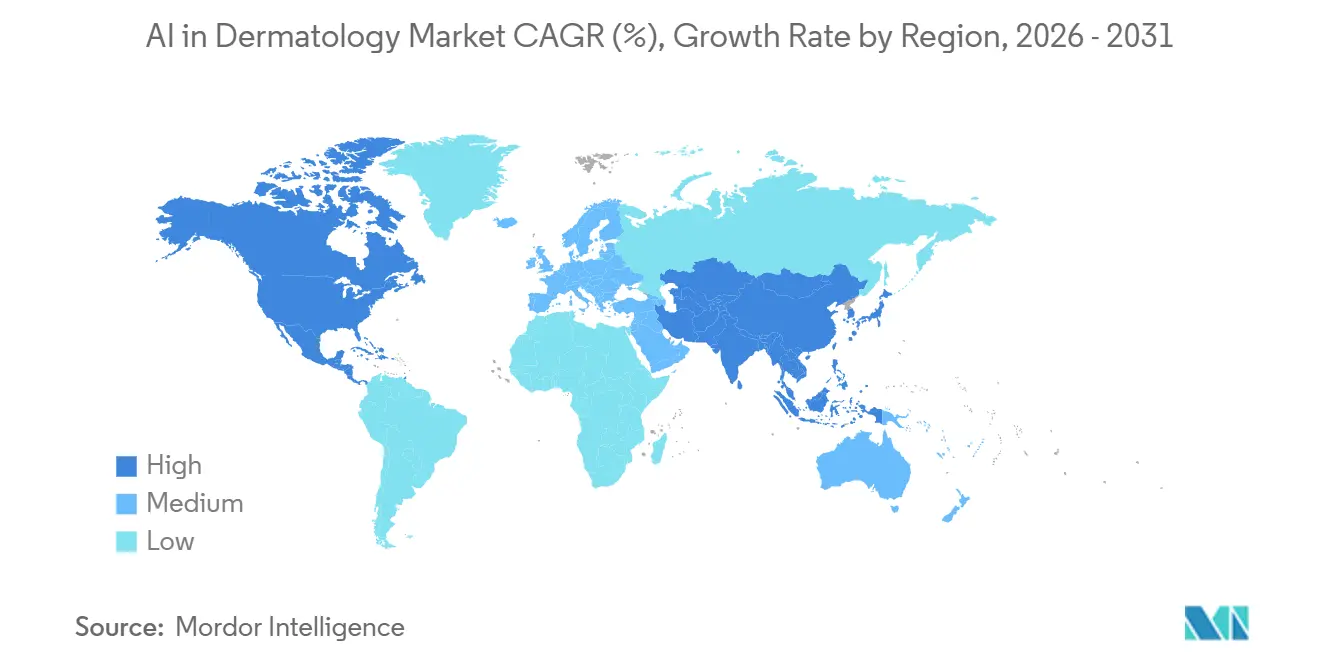

- Por geografía, América del Norte mantuvo una participación del 49,81% en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 18,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Dermatología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor Precisión de los Clasificadores de Lesiones Cutáneas de Aprendizaje Profundo | +3.2% | Global, con ganancias concentradas en América del Norte, Europa y Asia Oriental | Corto plazo (≤ 2 años) |

| Aceleración de las Asociaciones de Bases de Datos de Imágenes Dermatológicas entre Hospitales y Proveedores de IA | +2.5% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Penetración de Teléfonos Inteligentes que Habilita Aplicaciones de Salud Cutánea Directas al Consumidor | +2.0% | Núcleo APAC, con seguimiento en MEA y América del Sur | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Pagadores que Pilotan Códigos de Reembolso de Triaje con IA en Estados Unidos y Europa | +1.7% | América del Norte y UE | Mediano plazo (2-4 años) |

| Vías de Aprobación Acelerada de la FDA para Software como Dispositivo Médico | +1.4% | Estados Unidos, con efectos espejo de CE-MDR en la UE | Corto plazo (≤ 2 años) |

| Surgimiento de Modelos Multimodales que Integran Dermatoscopía, Genómica y Datos de HCE | +2.2% | Global, con adopción temprana en Estados Unidos, Alemania y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Precisión de los Clasificadores de Lesiones Cutáneas de Aprendizaje Profundo

El mercado de IA en dermatología está ganando impulso porque el rendimiento de los clasificadores se ha acercado a resultados de nivel especialista en entornos clínicos reales. Un estudio prospectivo multicéntrico en 8 hospitales universitarios alemanes encontró que el conjunto ADAE alcanzó una precisión equilibrada de 0,798 frente a 0,781 para los dermatólogos, mientras que la sensibilidad alcanzó 0,922 frente a 0,734, con un rendimiento especialmente sólido en lentigo maligno y melanoma de extensión superficial.[1]Jan-Gregor Schlager, "Estudio Prospectivo Multicéntrico que Utiliza Inteligencia Artificial para Mejorar el Diagnóstico Dermatoscópico de Melanoma en la Atención al Paciente", PLOS Medicine, pmc.ncbi.nlm.nih.gov Esa mejora importa porque cambia las discusiones de adquisición de si el software funciona a cómo debe calibrarse en la práctica. La contrapartida es que una mayor sensibilidad puede reducir la especificidad, lo que significa que el riesgo de sobrederivación aumenta a menos que los umbrales se ajusten a los perfiles de pacientes locales. En la implementación de teledermatología en el Reino Unido, se estimó que el sistema DERM de Skin Analytics ahorró GBP 156.063,79 y 259 horas de especialista por cada 1.000 pacientes frente a la atención estándar, lo que le da al mercado de IA en dermatología un argumento económico más claro cuando la calibración se gestiona cuidadosamente.[2]C. Hartley, "Precisión de una Inteligencia Artificial como Dispositivo Médico como Parte de un Servicio de Teledermatología para el Cáncer de Piel en el Reino Unido", Frontiers in Medicine, frontiersin.org

Aceleración de las Asociaciones de Bases de Datos de Imágenes Dermatológicas entre Hospitales y Proveedores de IA

El mercado de IA en dermatología también está siendo moldeado por asociaciones de datos hospitalarios que fortalecen la calidad del modelo y dificultan la sustitución una vez que los sistemas están integrados. PathAI anunció una colaboración estratégica con Northwestern Medicine en junio de 2025 para implementar la plataforma de patología digital AISight y codesarrollar nuevos diagnósticos de IA, vinculando la gestión de imágenes y la integración del flujo de trabajo directamente a las operaciones clínicas.[3]PathAI, "PathAI y Northwestern Medicine Anuncian Colaboración Estratégica", Noticias de PathAI, pathai.com En Japón, la Base de Datos Nacional de Enfermedades Cutáneas liderada bajo la Asociación Dermatológica Japonesa apoyó el desarrollo de modelos nacionales y permitió una precisión de detección de tumores cutáneos superior al 90%, creando un activo de entrenamiento nacional que es difícil de replicar rápidamente por proveedores externos. Estas asociaciones importan porque reducen las variaciones de rendimiento específicas de cada institución que aparecieron en trabajos de validación anteriores. Como resultado, el mercado de IA en dermatología está construyendo barreras de entrada a través del acceso a datos, la integración del flujo de trabajo y los costos de cambio antes de que las características de las aplicaciones se estandaricen más.

Pagadores que Pilotan Códigos de Reembolso de Triaje con IA en Estados Unidos y Europa

El mercado de IA en dermatología necesita avances en el reembolso porque la codificación y el pago son lo que convierte los pilotos clínicamente prometedores en contratos comerciales repetibles. En diciembre de 2024, la Asociación Médica Americana actualizó el Apéndice S del CPT para crear una taxonomía de IA para servicios y procedimientos médicos, lo que estableció una estructura de reporte para las vías de atención habilitadas por IA. Ese paso no garantiza una cobertura amplia por parte de los pagadores, pero les da a los proveedores una ruta más clara para la facturación y la generación de evidencia. El desafío restante es que los códigos CPT de Categoría III están diseñados para rastrear procedimientos emergentes, por lo que la adopción por parte de los pagadores comerciales puede seguir rezagada durante años incluso cuando existe la codificación. Aun así, el mercado de IA en dermatología se vuelve más fácil de escalar cuando los sistemas públicos o los pagadores más grandes se mueven primero, porque los equipos de adquisición pueden entonces justificar el uso a nivel de vía en lugar de presupuestos departamentales aislados.

Surgimiento de Modelos Multimodales que Integran Dermatoscopía, Genómica y Datos de HCE

El mercado de IA en dermatología está avanzando más allá del análisis de imágenes individuales hacia modelos que combinan varios tipos de datos en un flujo de trabajo clínico. PanDerm, publicado en Nature Medicine en 2025, fue preentrenado con 2.149.706 imágenes sin etiquetar de 11 instituciones en 4 modalidades de imagen y mejoró la precisión del clínico de 0,69 a 0,80 en general y de 0,69 a 0,83 para el melanoma en estudios de lectura. Un estudio separado de 2025 en Scientific Reports mostró que la combinación de fotografía corporal total en 3D con datos clínicos estructurados produjo puntuaciones de recuperación y F1 superiores al 95% y valores de AUC superiores a 0,95 en todas las categorías de lesiones. Estos resultados elevan el techo de rendimiento para el mercado de IA en dermatología, pero también hacen que los conjuntos de datos de entrenamiento grandes y de alta calidad sean más importantes. Por eso la inversión en I+D se está concentrando en grupos de modelos con más recursos, mientras que la capa de aplicación del mercado de IA en dermatología continúa dividiéndose en herramientas de implementación más especializadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sesgo en los Conjuntos de Datos que Causa Menor Precisión en Tonos de Piel Más Oscuros | -1.5% | Global, más agudo en el África Subsahariana, Asia del Sur y poblaciones minoritarias en América del Norte y la UE | Mediano plazo (2-4 años) |

| Orientación Regulatoria Global Fragmentada para Algoritmos Adaptativos | -1.3% | Global, especialmente para implementaciones transfronterizas que abarcan Estados Unidos y la UE | Largo plazo (≥ 4 años) |

| Confianza Limitada del Clínico en las Decisiones de Caja Negra de la IA | -1.1% | Global | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Alto Riesgo de Responsabilidad por Diagnóstico Erróneo en Aplicaciones Directas al Consumidor | -0.9% | América del Norte y UE, con expansión hacia APAC a medida que las aplicaciones de consumo escalan | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sesgo en los Conjuntos de Datos que Causa Menor Precisión en Tonos de Piel Más Oscuros

El mercado de IA en dermatología enfrenta un límite importante porque los datos de entrenamiento aún subrepresentan los tonos de piel más oscuros de una manera que afecta tanto a la equidad como al alcance comercial. La investigación del ICCS 2025 encontró solo 10 imágenes del tipo de piel V de Fitzpatrick y 1 imagen del tipo VI en los principales conjuntos de datos de entrenamiento dermatológico, lo que está muy lejos de la realidad demográfica global. Un estudio de 2025 en npj Digital Medicine mostró además que la falta de etiquetas de tono de piel dentro de grandes conjuntos de datos es una causa directa de las brechas de rendimiento, y encontró que el aumento sintético no puede reemplazar la diversidad auténtica de imágenes en el diagnóstico de alto riesgo. Esto importa comercialmente porque el mercado de IA en dermatología no puede escalar de manera uniforme en Asia del Sur, el África Subsahariana, América Latina y las poblaciones diversas de América del Norte y Europa si las aprobaciones o etiquetas se reducen por preocupaciones de rendimiento. Por lo tanto, los proveedores que construyan conjuntos de datos más amplios basados en la comunidad de manera temprana probablemente tendrán tanto una ventaja regulatoria como comercial a medida que el mercado de IA en dermatología se expanda.

Orientación Regulatoria Global Fragmentada para Algoritmos Adaptativos

El mercado de IA en dermatología también está limitado por el hecho de que el software adaptativo no avanza bajo una lógica regulatoria común en Estados Unidos y Europa. La Ley de IA de la UE trata los dispositivos médicos habilitados por IA como sistemas de alto riesgo y requiere cumplimiento junto con el MDR o el IVDR, y el MDCG 2025-6 confirmó que esta obligación permanece incluso cuando el trabajo de conformidad del dispositivo ya está completo. Esto aumenta los costos de desarrollo porque los proveedores pueden necesitar documentación separada, planes de actualización y flujos de trabajo de gestión de riesgos para cada región. También ralentiza la comercialización de los sistemas de aprendizaje, ya que una actualización que se ajusta a un marco puede desencadenar un nuevo paso de revisión en otro. Hasta que la orientación se alinee más, el mercado de IA en dermatología seguirá favoreciendo a las empresas con equipos regulatorios más grandes, sistemas de calidad más sólidos y suficiente capital para respaldar estrategias de aprobación paralelas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Software Domina, los Dispositivos se Aceleran en el Punto de Atención

El software de diagnóstico de IA mantuvo el 44,36% de la participación del mercado de IA en dermatología en 2025, lo que lo convirtió en la categoría de producto más grande por ingresos. Ese liderazgo refleja el perfil de costos de las ofertas de SaMD exclusivamente de software y su capacidad para integrarse en los sistemas clínicos existentes sin adquisición de hardware. El mercado de IA en dermatología aún le da al software una ventaja operativa porque la implementación puede avanzar a través de presupuestos de TI y flujo de trabajo en lugar de ciclos de equipos de capital. Esta posición también se beneficia de vías regulatorias más rápidas en relación con las alternativas integradas en hardware en muchos entornos de implementación.

Se proyecta que los dispositivos de imagen integrados con IA crezcan a una CAGR del 17,43% hasta 2031, convirtiéndolos en el segmento de producto de más rápido crecimiento en el mercado de IA en dermatología. DermaSensor reportó una sensibilidad del 96% para el melanoma, el carcinoma de células basales y el carcinoma de células escamosas en un estudio de validación de 1.005 pacientes en 22 sitios de atención primaria, y la empresa dijo que el dispositivo redujo en un 50% las derivaciones perdidas de cáncer de piel por parte de los médicos. Ese tipo de rendimiento portátil importa porque reduce la brecha entre la atención primaria y la revisión especializada en el punto de atención. La industria de IA en dermatología está, por lo tanto, viendo cómo el software sigue siendo el núcleo de ingresos mientras el crecimiento de los dispositivos aumenta más rápido donde la retroalimentación de imagen inmediata, el triaje y el uso no especializado se están volviendo más valiosos.

Por Modo de Implementación: La Nube Lidera, el Borde Desbloquea Entornos Desatendidos

La implementación basada en la nube representó el 51,73% del tamaño del mercado de IA en dermatología en 2025, lo que la mantiene como la arquitectura de implementación líder. Las grandes redes hospitalarias favorecen este enfoque porque la gestión centralizada de modelos, las actualizaciones de software más sencillas y la computación escalable se ajustan a los patrones de adquisición empresarial. El mercado de IA en dermatología sigue inclinándose hacia los sistemas en la nube donde la gobernanza de datos lo permite, especialmente en organizaciones que desean un entorno gestionado en muchas instalaciones. Esa posición se fortalece por el hecho de que las herramientas en la nube son más fáciles de actualizar a medida que evolucionan las necesidades de evidencia, algoritmos y cumplimiento.

Se espera que la implementación basada en borde o dispositivo crezca a una CAGR del 17,63% hasta 2031, la tasa más rápida en esta segmentación del mercado de IA en dermatología. Este crecimiento está vinculado a casos de uso donde la latencia es un problema clínico o donde las reglas de soberanía de datos hacen que la transferencia completa a la nube sea menos práctica. El mercado de IA en dermatología también se está abriendo en entornos rurales, remotos y con recursos limitados porque las herramientas con capacidad fuera de línea pueden seguir funcionando sin un ancho de banda estable. La dirección probable es un modelo híbrido, con entrenamiento centralizado en la nube e inferencia local en el punto de atención, porque esa estructura se adapta tanto a las necesidades de rendimiento como de privacidad.

Por Condición Dermatológica: El Cáncer de Piel Ancla los Ingresos, las Condiciones Inflamatorias Amplían la Base Direccionable

El cáncer de piel mantuvo el 54,12% del tamaño del mercado de IA en dermatología en 2025, lo que lo mantiene como el segmento de condición más grande por un amplio margen. Esa dominancia proviene de conjuntos de datos de imagen más ricos, un historial regulatorio más claro y una mayor disposición de los pagadores a financiar la detección temprana. El mercado de IA en dermatología, por lo tanto, sigue anclado en los flujos de trabajo de cáncer de piel, donde el caso clínico y comercial se ha construido durante un período más largo que en la mayoría de las condiciones inflamatorias. Esta base instalada también le da a los proveedores una ruta práctica hacia los sistemas de salud antes de que se amplíen a áreas de enfermedad adyacentes.

Se proyecta que la psoriasis se expanda a una CAGR del 16,95% hasta 2031, convirtiéndola en el segmento de condición de más rápido crecimiento en el mercado de IA en dermatología. Una revisión de JMIR Dermatology mostró que las herramientas de aprendizaje automático pueden apoyar la puntuación PASI y ayudar a identificar subgrupos de pacientes con mayor probabilidad de responder a los biológicos, lo que amplía el uso de la IA más allá de la clasificación de imágenes por sí sola. La dermatitis atópica también está emergiendo como un caso de uso clínicamente relevante, y los investigadores de la Universidad Prefectural de Medicina de Kioto reportaron un modelo de evaluación de gravedad basado en IA a partir de fotografías de teléfonos inteligentes en 2025. La industria de IA en dermatología se está, por lo tanto, ampliando desde la detección del cáncer hacia el manejo inflamatorio crónico, donde el monitoreo longitudinal y el soporte de respuesta al tratamiento pueden crear una combinación de ingresos diferente con el tiempo.

Por Usuario Final: Las Clínicas Lideran en Volumen, los Hospitales Ganan en Integración de Vías

Las clínicas de dermatología mantuvieron el 51,38% del mercado en 2025, lo que las mantuvo como la base de usuarios finales más grande en el mercado de IA en dermatología. Las clínicas son una opción natural porque manejan un volumen concentrado de lesiones, tienen operadores especializados y generan retroalimentación de imágenes que puede mejorar rápidamente el rendimiento de la implementación. El mercado de IA en dermatología también se benefició de la infraestructura de teledermatología ya existente en muchos entornos de clínicas, lo que redujo las barreras de integración para las nuevas capas de software. Esa combinación permitió a las clínicas seguir siendo el ancla de ingresos incluso cuando las instituciones más grandes expandieron sus programas de IA.

Se proyecta que los hospitales crezcan a una CAGR del 18,12% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de IA en dermatología. El crecimiento a nivel hospitalario refleja un cambio de pilotos aislados hacia la integración de vías en derivaciones urgentes, patología y flujos de trabajo de imagen empresarial. El mercado de IA en dermatología se está volviendo más atractivo para los hospitales porque una sola implementación puede influir en el triaje, el uso de la capacidad, el tiempo del especialista y la calidad de los informes a la vez. Los institutos académicos y de investigación aún producen una menor proporción de ingresos directos, pero siguen siendo fundamentales para el codesarrollo, la validación y la base de evidencia que respalda las compras hospitalarias más grandes.

Análisis Geográfico

América del Norte mantuvo el 49,81% de la participación del mercado de IA en dermatología en 2025, lo que la convirtió en el mayor contribuyente regional. El mercado de IA en dermatología en esta región se beneficia de un entorno de reembolso maduro, vías de adquisición clínica más claras y una adopción temprana más sólida en redes hospitalarias. Estados Unidos sigue siendo el ancla porque el precedente regulatorio, la demanda de especialistas y la capacidad de compra del sector privado apoyan una comercialización más rápida. La autorización de la FDA de DermaSensor en enero de 2025 para la evaluación objetiva del riesgo de melanoma, carcinoma de células basales y carcinoma de células escamosas en atención primaria fortaleció el caso práctico para el uso no especialista del mercado de IA en dermatología en Estados Unidos.

Europa avanza en dos vías dentro del mercado de IA en dermatología. El norte y el oeste de Europa avanzan más rápido porque los sistemas de salud pública, los modelos de derivación digital y los programas de evidencia clínica apoyan la implementación estructurada. El NICE recomendó condicionalmente el sistema DERM de Skin Analytics para uso autónomo en la vía de cáncer de piel urgente sospechado del NHS, lo que le da al mercado de IA en dermatología en Inglaterra un punto de referencia visible para otros proveedores. En Alemania, el DKFZ informó en 2024 que la IA explicable que combina predicciones con justificación dermatoscópica visual y textual mejoró la precisión del dermatólogo y redujo la fatiga cognitiva, apoyando un caso más basado en evidencia para el posicionamiento centrado en la explicabilidad. El mercado de IA en dermatología en Europa también enfrenta un trabajo de cumplimiento más pesado porque la Ley de IA de la UE y el MDR o el IVDR deben gestionarse juntos, lo que puede ralentizar más a los proveedores más pequeños que a los más grandes.

Se proyecta que Asia-Pacífico crezca a una CAGR del 18,43% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de IA en dermatología. La razón principal es la demanda estructural, ya que la escasez de dermatólogos y los programas de salud digital más amplios crean incentivos más fuertes para el triaje de IA a escala. Japón proporciona uno de los ejemplos institucionales más claros en el mercado de IA en dermatología, con la Base de Datos Nacional de Enfermedades Cutáneas ayudando a los investigadores nacionales a construir modelos que superaron el 90% de precisión en la detección de tumores cutáneos. El mercado de IA en dermatología en China, India y Corea del Sur también está respaldado por mandatos de salud digital respaldados por el gobierno que hacen que el triaje remoto sea más práctico a gran escala poblacional. Oriente Medio y África y América del Sur siguen siendo regiones en etapas más tempranas, donde las aplicaciones habilitadas por teléfonos inteligentes y las plataformas de teledermatología están avanzando por delante de las implementaciones de nivel hospitalario, pero el mercado de IA en dermatología aún tiene un espacio significativo a largo plazo para expandirse en esos entornos a medida que la evidencia y el reembolso maduran.

Panorama Competitivo

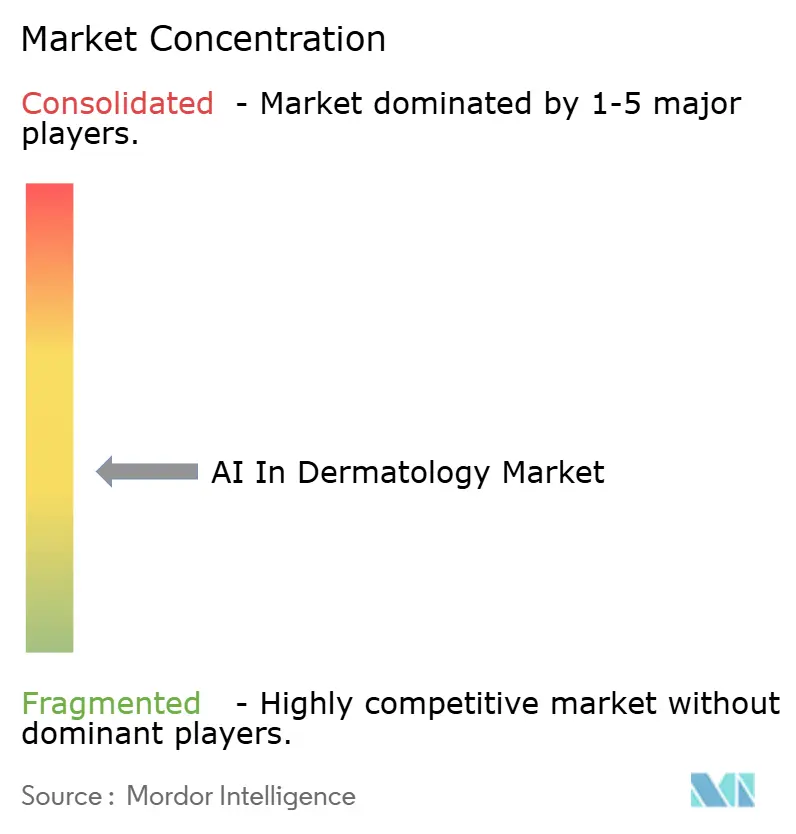

El mercado de IA en dermatología está moderadamente fragmentado, con empresas especializadas de IA clínica, titulares de diagnóstico y desarrolladores de modelos multimodales más nuevos compitiendo al mismo tiempo. Ningún proveedor controla una posición global dominante, por lo que la diferenciación depende más de la validación clínica, las autorizaciones regulatorias, la integración del flujo de trabajo y el acceso a conjuntos de datos propietarios. El mercado de IA en dermatología también muestra una estructura estratificada, donde algunos proveedores venden herramientas autónomas o de triaje, mientras que otros se centran en patología, hardware de imagen o soporte de decisiones más amplio. Esta combinación es la razón por la que la competencia parece activa en el diseño de productos y la consolidación al mismo tiempo.

Uno de los movimientos estratégicos más claros en el mercado de IA en dermatología fue el acuerdo de Roche de mayo de 2026 para adquirir PathAI por hasta USD 1,05 mil millones. Esa transacción vincula el Sistema de Gestión de Imágenes AISight autorizado por la FDA de PathAI y las capacidades de IA en dermatopatología con la plataforma de diagnóstico global de Roche, lo que impulsa la IA hacia la adquisición empresarial rutinaria. PathAI también recibió la Designación de Dispositivo Innovador de la FDA en marzo de 2026 para PathAssist Derm, una herramienta de IA para analizar imágenes digitales de patología de portaobjetos completos de lesiones cutáneas, lo que refuerza su posición regulatoria en dermatopatología.

El mercado de IA en dermatología aún tiene espacio abierto en la calibración para pieles más oscuras, la implementación en el borde para la atención primaria fuera de los sistemas occidentales maduros y el manejo de condiciones inflamatorias más allá de la detección de lesiones. Los proveedores que aseguren asociaciones hospitalarias de manera temprana probablemente defenderán mejor su posición porque el acceso a datos y la integración del flujo de trabajo se están volviendo tan importantes como las características de las aplicaciones. La colaboración de PathAI con Northwestern Medicine ilustra ese punto, ya que la asociación vincula la gestión de imágenes y el desarrollo de diagnósticos a las operaciones diarias de patología antes de que los competidores puedan ofrecer conjuntos de datos integrados comparables. La asociación de Skin Analytics con Affidea en toda Europa muestra otra versión de la misma lógica, donde el alcance clínico transfronterizo apoya una implementación más rápida y una generación de evidencia del mundo real más amplia. En los próximos años, el mercado de IA en dermatología probablemente seguirá favoreciendo a los proveedores que combinen explicabilidad, diseño multimodal y disciplina regulatoria en lugar de depender únicamente del rendimiento del clasificador independiente.

Líderes de la Industria de IA en Dermatología

-

DermaSensor

-

SkinVision

-

FotoFinder Systems

-

Canfield Scientific

-

VisualDx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Roche anunció un acuerdo de fusión definitivo para adquirir PathAI por hasta USD 1,05 mil millones (USD 750 millones por adelantado, hasta USD 300 millones en hitos). La adquisición integra el Sistema de Gestión de Imágenes AISight autorizado por la FDA de PathAI y sus herramientas de IA en dermatopatología en la plataforma de oncología global de Roche Diagnostics, acelerando la integración vertical en tejido, imagen y toma de decisiones diagnósticas.

- Marzo 2026: PathAI recibió la Designación de Dispositivo Innovador de la FDA para PathAssist Derm, una herramienta de IA diseñada para analizar imágenes digitales de patología de portaobjetos completos de lesiones cutáneas y asistir a los patólogos en la revisión de dermatopatología. La designación sigue a la autorización de la FDA de AISight Dx por parte de PathAI en 2025, el primer sistema de gestión de imágenes de patología digital autorizado con un Plan de Control de Cambios Predeterminado autorizado.

- Marzo 2026: SkinVision anunció una colaboración de investigación con Mayo Clinic para realizar un ensayo pivotal requerido por la FDA que evalúa el rendimiento de la aplicación de evaluación de manchas cutáneas basada en IA de SkinVision, lo que representa un hito regulatorio significativo en la estrategia de entrada al mercado estadounidense de la empresa.

Alcance del Informe Global del Mercado de IA en Dermatología

Según el alcance del informe, el mercado de IA en dermatología se refiere al uso de tecnologías de inteligencia artificial, incluido el aprendizaje automático y la visión por computadora, para asistir en la detección, diagnóstico, monitoreo y tratamiento de afecciones cutáneas. Estas soluciones analizan imágenes dermatológicas y datos de pacientes para mejorar la precisión diagnóstica, apoyar la toma de decisiones clínicas y mejorar la eficiencia del flujo de trabajo en las prácticas de dermatología y los entornos de atención médica.

El mercado de IA en dermatología está segmentado por tipo de producto, modo de implementación, condición dermatológica, usuario final y geografía. Por tipo de producto, el mercado está segmentado en software de diagnóstico de IA, dispositivos de imagen integrados con IA, plataformas de soporte de decisiones clínicas y plataformas de atención virtual y teledermatología. Por modo de implementación, el mercado está segmentado en basado en la nube, en sitio y basado en borde/dispositivo. Por condición dermatológica, el mercado está segmentado en cáncer de piel, psoriasis, acné, dermatitis atópica y otras condiciones. Por usuario final, el mercado está segmentado en hospitales, clínicas de dermatología, institutos académicos y de investigación y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software de Diagnóstico de IA |

| Dispositivos de Imagen Integrados con IA |

| Plataformas de Soporte de Decisiones Clínicas |

| Plataformas de Atención Virtual y Teledermatología |

| Basado en la Nube |

| En Sitio |

| Basado en Borde / Dispositivo |

| Cáncer de Piel |

| Psoriasis |

| Acné |

| Dermatitis Atópica |

| Otras Condiciones |

| Hospitales |

| Clínicas de Dermatología |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Software de Diagnóstico de IA | |

| Dispositivos de Imagen Integrados con IA | ||

| Plataformas de Soporte de Decisiones Clínicas | ||

| Plataformas de Atención Virtual y Teledermatología | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Basado en Borde / Dispositivo | ||

| Por Condición Dermatológica | Cáncer de Piel | |

| Psoriasis | ||

| Acné | ||

| Dermatitis Atópica | ||

| Otras Condiciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Dermatología | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de IA en dermatología?

Se espera que el mercado aumente de USD 8,26 mil millones en 2025 a USD 9,32 mil millones en 2026 y se proyecta que alcance USD 19,09 mil millones en 2031 a una CAGR del 15,43% durante 2026-2031.

¿Qué categoría de producto lidera los ingresos en la IA en dermatología?

El software de diagnóstico de IA lideró los ingresos por producto con una participación del 44,36% en 2025, respaldado por la economía exclusiva del software y una integración más sencilla en los sistemas clínicos existentes.

¿Qué región está creciendo más rápido en la adopción de IA en dermatología?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 18,43% hasta 2031, impulsada por la escasez de dermatólogos y una implementación más amplia de la salud digital.

¿Por qué el cáncer de piel sigue siendo el principal caso de uso de la IA en dermatología?

El cáncer de piel mantuvo una participación del 54,12% en 2025 porque se beneficia de conjuntos de datos de imagen más sólidos, un precedente regulatorio más establecido y un mayor apoyo de los pagadores para la detección temprana.

Última actualización de la página el: