Tamaño y Participación del Mercado de AI Skin

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.28% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

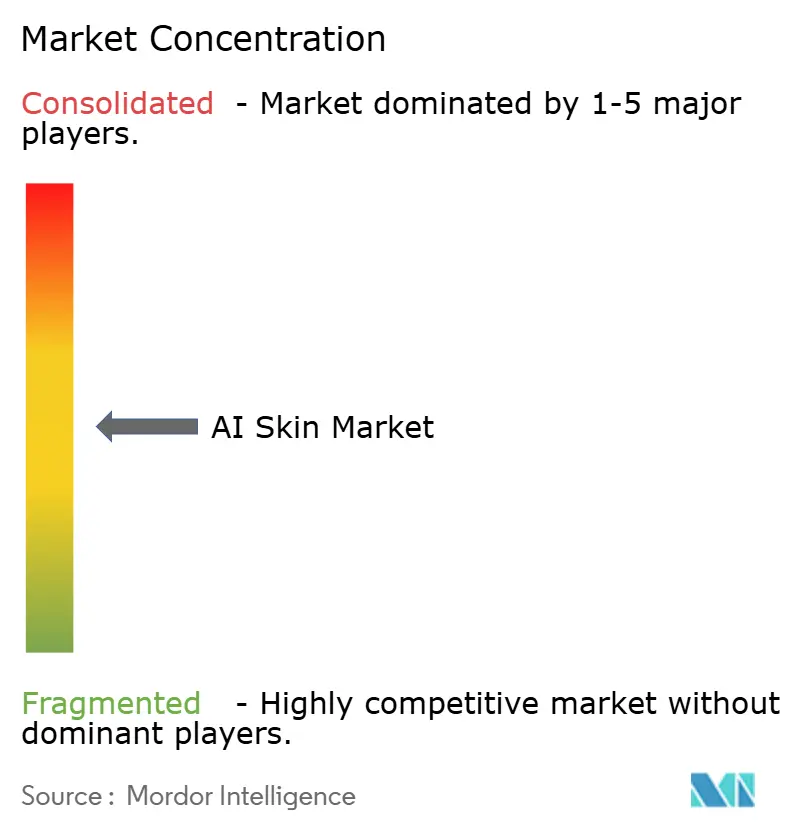

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de AI Skin por Mordor Intelligence

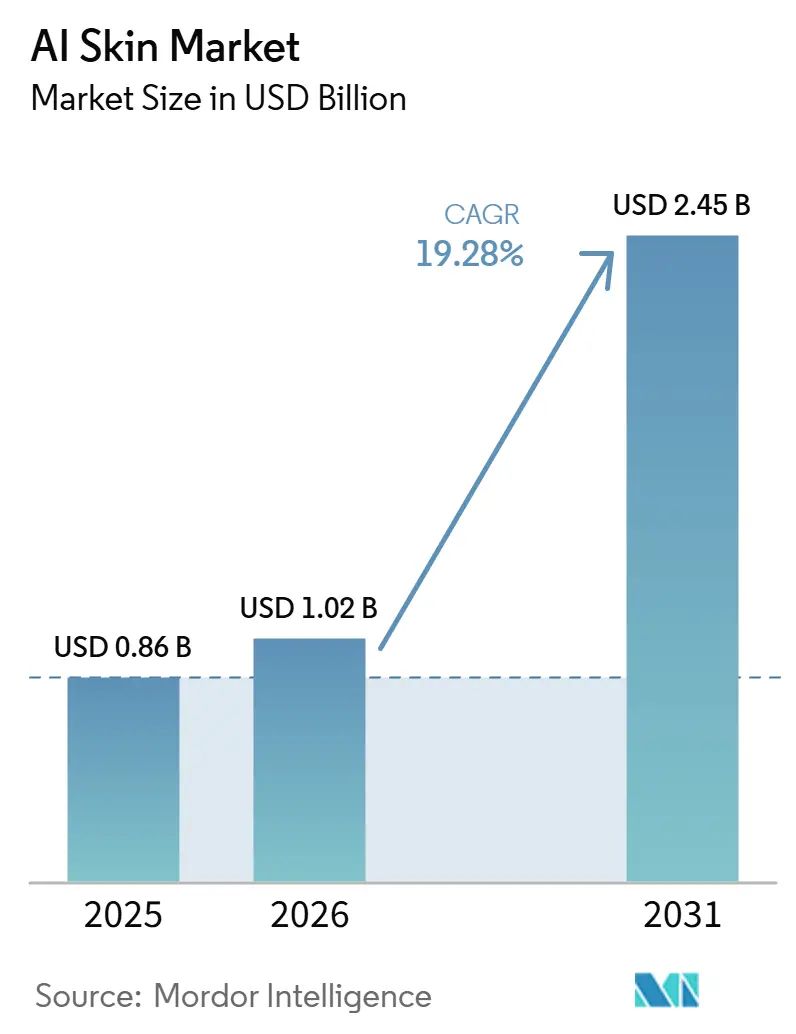

Se espera que el tamaño del Mercado de AI Skin aumente de 0,86 mil millones de USD en 2025 a 1,02 mil millones de USD en 2026 y alcance los 2,45 mil millones de USD en 2031, creciendo a una CAGR del 19,28% durante 2026-2031.

El mercado de AI Skin se está expandiendo porque la atención dermatológica avanza hacia un diagnóstico más rápido, un acceso más amplio a la detección y una evaluación cutánea del consumidor más basada en datos, tanto en entornos clínicos como minoristas. El mercado de AI Skin también se beneficia del uso combinado de visión por computadora, procesamiento de lenguaje natural y fotónica portátil, lo que está llevando el análisis de la piel más allá de los hospitales hacia la atención primaria, la estética y el uso directo al consumidor. Estos cambios se refuerzan mutuamente, lo que acorta los plazos de adopción que normalmente llevarían mucho más tiempo. La actividad competitiva en el mercado de AI Skin está aumentando entre los fabricantes de dispositivos clínicos y las plataformas de tecnología de belleza, mientras que la complejidad regulatoria y el sesgo en los conjuntos de datos aún limitan la rapidez con que los nuevos participantes pueden escalar entre regiones. La mayor oportunidad en el mercado de AI Skin sigue siendo la expansión de herramientas basadas en el borde y orientadas al consumidor que pueden aliviar los retrasos en las derivaciones, ampliar el acceso y generar mayores volúmenes de datos cutáneos del mundo real para la mejora futura de los modelos.

Conclusiones Clave del Informe

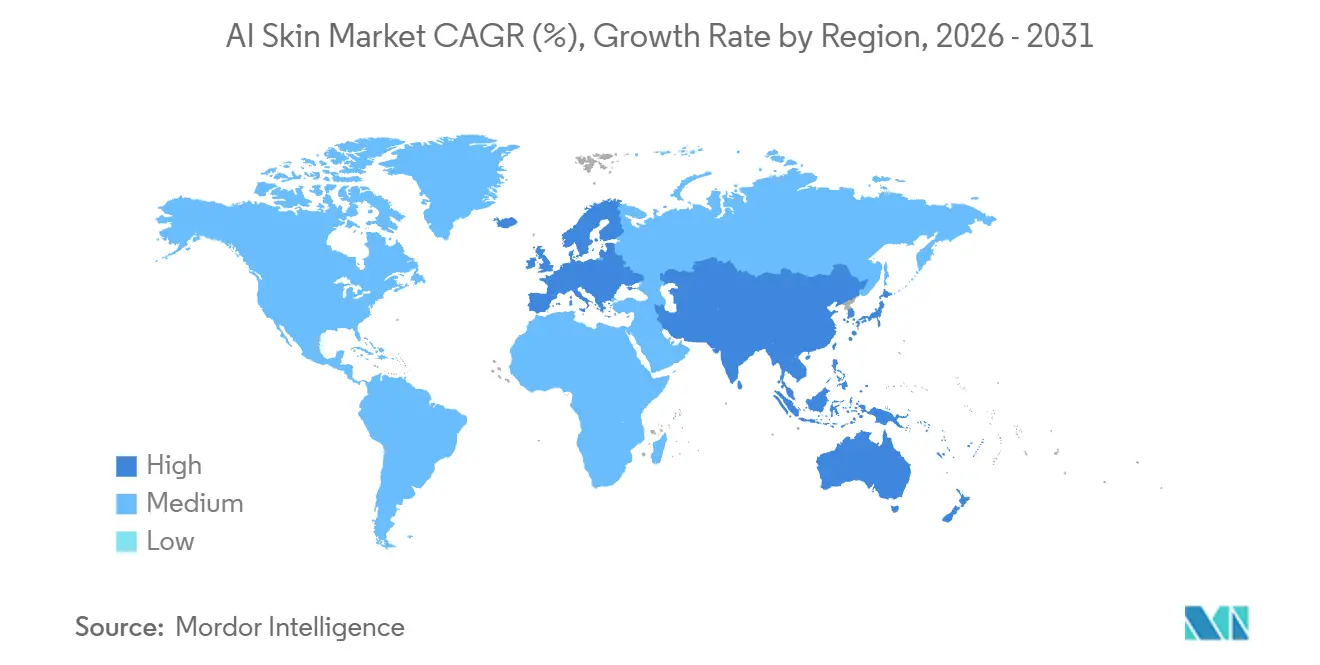

Por región, América del Norte tuvo una participación del 38,1% en 2025, mientras que se proyecta que Asia Pacífico crecerá a una CAGR del 21,7% hasta 2031.

Por aplicación, Dermatología y Diagnóstico Clínico representó una participación del 51,8% en 2025, mientras que se prevé que Cosméticos y Cuidado Personal se expanda a una CAGR del 20,5% hasta 2031.

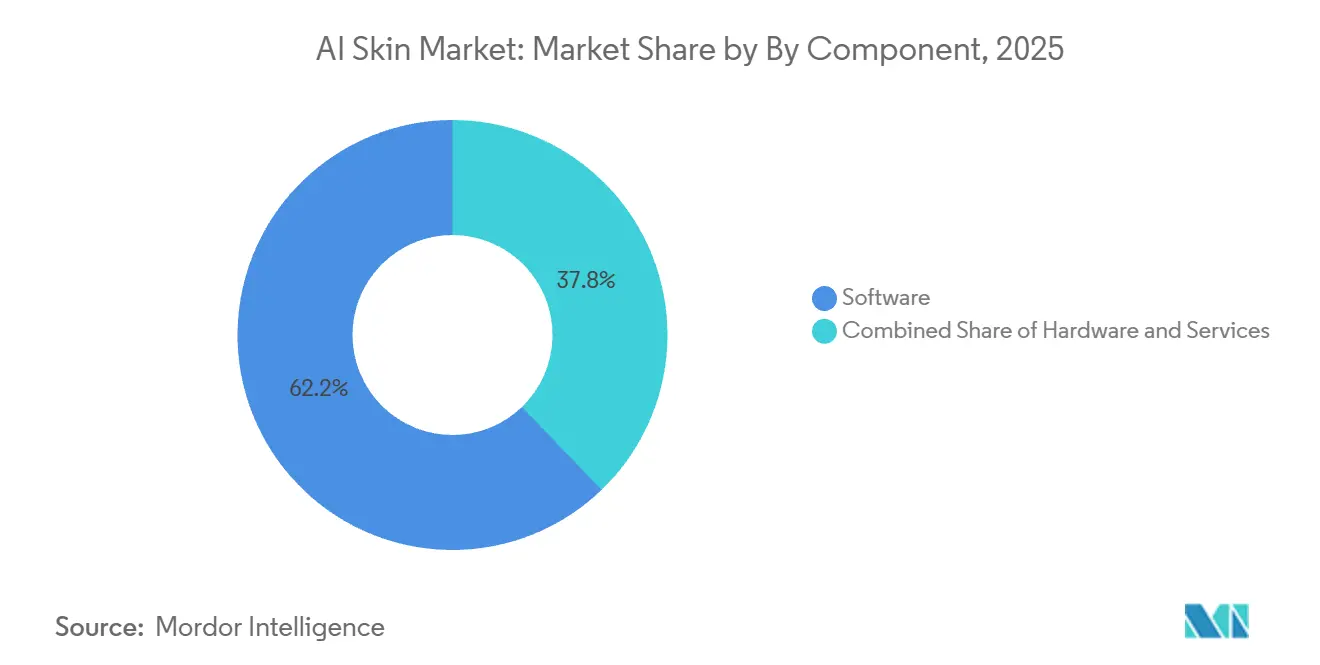

Por componente, Software tuvo una participación del 62,2% en 2025, mientras que se proyecta que Servicios crezca a una CAGR del 19,8% hasta 2031.

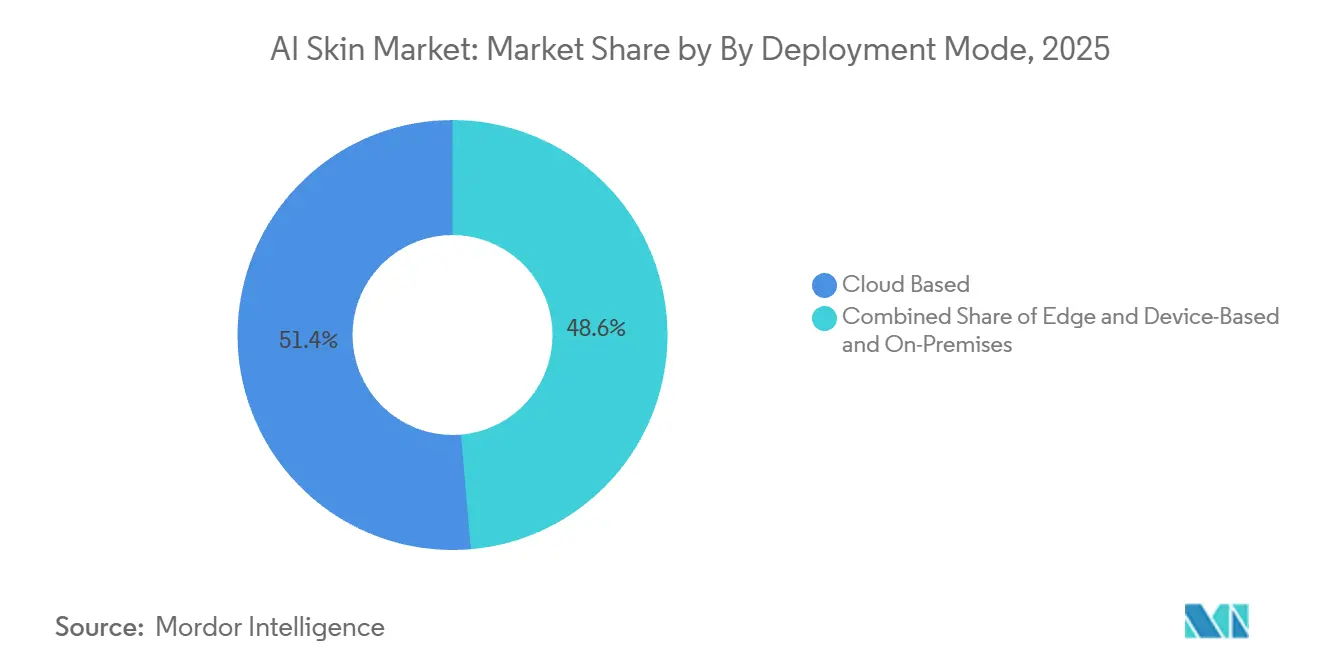

Por modo de implementación, Basado en la Nube tuvo una participación del 51,4% en 2025, mientras que se prevé que el Borde y Basado en Dispositivo crezca a una CAGR del 21,3% hasta 2031.

Por usuario final, Clínicas de Dermatología y Hospitales tuvieron una participación del 40,2% en 2025, mientras que se proyecta que los Consumidores y Usuarios Directos a la Aplicación se expandan a una CAGR del 19,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de AI Skin

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Recomendaciones de Cuidado de la Piel Personalizadas | +4.3% | Global, con ganancias tempranas en América del Norte, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Expansión de la Teledermatología y la Detección Remota de la Piel | +3.6% | América del Norte, Europa, APAC, incluidos India y Australia | Corto plazo (≤ 2 años) |

| Ganancias de Precisión a Partir del Análisis de Lesiones Cutáneas Basado en Aprendizaje Profundo | +4.0% | Global, concentrado en entornos clínicos de EE. UU., Reino Unido y la UE | Mediano plazo (2-4 años) |

| Adopción de Diagnósticos de AI Skin por parte del Comercio Minorista de Belleza y D2C | +3.2% | América del Norte, Corea del Sur, China, región DACH | Corto plazo (≤ 2 años) |

| Inteligencia Cutánea Multimodal Mediante Imágenes, Genómica y Modalidades Relacionadas | +1.6% | América del Norte, Francia, Japón | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Pagadores y Proveedores para el Triaje Dermatológico Asistido por IA | +0.8% | América del Norte, NHS del Reino Unido, GCC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Recomendaciones de Cuidado de la Piel Personalizadas

La personalización está cambiando la lógica comercial del mercado de AI Skin porque el análisis de la piel se está convirtiendo en una herramienta de ingresos directa en lugar de una simple función digital. El efecto más fuerte proviene de cómo las evaluaciones cutáneas en tiempo real acortan el proceso de compra y convierten un escaneo de la piel en una recomendación de producto inmediata. Esto está impulsando a las marcas a tratar las herramientas de AI Skin como parte de la infraestructura de conversión en canales en línea, móviles y minoristas. El mercado de AI Skin también se beneficia de la forma en que estas herramientas crean grandes volúmenes de datos de piel de primera parte que pueden respaldar el trabajo de formulación, la reorientación de usuarios y una mayor retención de marca a lo largo del tiempo. Al mismo tiempo, escalar estos modelos de datos entre países depende del cumplimiento de las normas de privacidad y datos de salud, como el RGPD y la HIPAA.

Expansión de la Teledermatología y la Detección Remota de la Piel

El mercado de AI Skin se está beneficiando de la teledermatología porque la detección remota se está convirtiendo en parte del triaje de primera línea en lugar de una conveniencia secundaria. Este modelo reduce la presión sobre la capacidad de los especialistas al gestionar la admisión de pacientes, la revisión de imágenes y la priorización en una etapa más temprana de la vía asistencial. En mayo de 2026, Teladoc Health[1]Teladoc Health, "Servicios de Dermatología Disponibles a Través de los Servicios de Mejor Atención de Walmart," Teladoc Health amplió el acceso a la dermatología a través de la plataforma Better Care Services de Walmart, permitiendo a los consumidores cargar imágenes de la piel y recibir la revisión de un dermatólogo certificado en 24 horas por 89 USD por visita. Este modelo vinculado al comercio minorista amplía el acceso más allá de los entornos de atención convencionales y lleva el mercado de AI Skin a un flujo de consumidores mucho mayor. También aumenta la demanda de sistemas de triaje entrenados en grupos de pacientes diversos, lo que hace que la calidad del conjunto de datos y la cobertura de tonos de piel sean más importantes para la adopción futura.

Ganancias de Precisión a Partir del Análisis de Lesiones Cutáneas Basado en Aprendizaje Profundo

El mercado de AI Skin avanza porque las afirmaciones de precisión clínica ahora están respaldadas por resultados de validación más amplios y sólidos. PanDerm, publicado en Nature Medicine[2]Nature Medicine, "Modelo de Fundación de Visión Multimodal PanDerm Para Dermatología," Nature Medicine en junio de 2025, fue entrenado con más de 2 millones de imágenes cutáneas del mundo real de 11 instituciones clínicas en 4 modalidades de imagen y obtuvo resultados de vanguardia en 28 referencias de dermatología. El mismo estudio informó que el modelo superó a los médicos en un 10,2% en la detección de melanoma en estadio temprano y mejoró la precisión diagnóstica de los médicos en un 11% cuando se utilizó como herramienta de apoyo a la decisión. Un algoritmo separado validado en un conjunto de datos nacional coreano de 51.038 imágenes logró un AUC de 0,946 para la clasificación binaria de malignidad, lo que se informó como comparable al rendimiento de un dermatólogo experto. Estos resultados están dando al mercado de AI Skin un respaldo más sólido para la confianza de los médicos, las presentaciones regulatorias y las discusiones con los pagadores, aunque el rendimiento más débil en tonos de piel más oscuros aún limita la confianza comercial en varias poblaciones.

Adopción de Diagnósticos de AI Skin por parte del Comercio Minorista de Belleza y D2C

Las marcas de belleza están creando una de las rutas comerciales más rápidas para el mercado de AI Skin porque el punto de venta se está convirtiendo en un punto de diagnóstico. El Longevity AI Cloud de L'Oréal analiza más de 260 biomarcadores de longevidad cutánea y se está utilizando en todas las marcas para orientar el cuidado de la piel hacia un uso predictivo y preventivo. Este modelo es importante porque los entornos minoristas pueden generar datos de piel de forma continua y a una escala que la mayoría de los entornos clínicos no pueden igualar. Eso otorga a las plataformas vinculadas a marcas una posición más sólida en las aplicaciones de piel para el consumidor, donde el uso repetido y los grandes volúmenes de datos importan tanto como la precisión diagnóstica pura. Por lo tanto, el mercado de AI Skin está viendo cómo los canales minoristas y directos al consumidor se convierten en una importante superficie de entrenamiento y monetización junto con los hospitales y las redes de telesalud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sesgo en los Conjuntos de Datos en Tonos de Piel y Subrepresentación | -1.2% | Global, agudo en África Subsahariana, Asia del Sur, América Latina | Corto plazo (≤ 2 años) |

| Vías Regulatorias Fragmentadas para la IA Adaptativa y el Software | -1.4% | América del Norte y la UE, con repercusión en APAC | Mediano plazo (2-4 años) |

| Confianza Clínica Limitada en las Recomendaciones de Caja Negra | -0.9% | Global, concentrado en mercados clínicos establecidos | Mediano plazo (2-4 años) |

| Escasez de Datos de Imágenes Dermatológicas Etiquetadas de Alta Calidad | -0.8% | Global, agudo en mercados de bajos ingresos y rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sesgo en los Conjuntos de Datos en Tonos de Piel y Subrepresentación

El sesgo en los conjuntos de datos sigue siendo uno de los límites más graves del mercado de AI Skin porque los datos de entrenamiento aún no reflejan la diversidad cutánea global. Un estudio de 2025 publicado en el Journal of the European Academy of Dermatology and Venereology encontró que solo el 10,2% de 4.000 imágenes dermatológicas generadas por IA representaban tonos de piel oscuros, y solo el 15% representaba con precisión la condición clínica prevista. El mismo problema aparece en los conjuntos de datos de referencia utilizados en todo el mercado de AI Skin, donde las colecciones de imágenes han provenido históricamente de Europa, América del Norte y Oceanía. Esto crea brechas de rendimiento medibles para las poblaciones de India, el Sudeste Asiático, América Latina y África Subsahariana, donde el despliegue en el mundo real puede no coincidir con la combinación de entrenamiento. Corregir este problema requerirá un desarrollo de conjuntos de datos más coordinado e incentivos más sólidos para la generación de evidencia inclusiva tanto por parte de los reguladores como de los participantes de la industria.

Vías Regulatorias Fragmentadas para la IA Adaptativa y el Software

La regulación está ralentizando partes del mercado de AI Skin porque los desarrolladores deben navegar por diferentes requisitos en los Estados Unidos y Europa. La FDA publicó la guía sobre el ciclo de vida de dispositivos de IA y aprendizaje automático en enero de 2025 y actualizó su guía sobre el Plan de Control de Cambios Predeterminados en agosto de 2025, aumentando la documentación esperada para los modelos adaptativos. En Europa, los dispositivos médicos habilitados por IA están sujetos al Reglamento de Dispositivos Médicos de la UE y a la Ley de IA de la UE, lo que aumenta la carga de cumplimiento para las empresas que desean vender en ambas regiones. Esto hace que la entrada al mercado sea más difícil para los desarrolladores más pequeños que no cuentan con amplios recursos en asuntos regulatorios. El efecto en el mercado de AI Skin no es solo un mayor costo, sino también una iteración de modelos más lenta en un campo donde los nuevos datos de entrenamiento y las actualizaciones de rendimiento aún llegan rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Sostiene el Núcleo, los Servicios Impulsan el Efecto de Red

El Software tuvo el 62,2% de la participación del mercado de AI Skin en 2025, lo que refleja las ventajas de escala de la entrega liderada por software en casos de uso clínicos y de consumo. El mercado de AI Skin ha favorecido al software porque las herramientas accesibles en la nube pueden implementarse ampliamente en clínicas, centros estéticos y plataformas de marcas sin la misma carga de hardware. El Análisis de Piel con IA de Perfect Corp. fue entrenado con más de 70.000 imágenes de grado médico e informó puntuaciones de correlación intraclase superiores a 0,90 en un estudio publicado en el Journal of Dermatological Treatment[3]Perfect Corp., "Validación del Análisis de Piel con IA y Descripción General del Producto," Perfect Corp., lo que ayudó a establecer un punto de referencia de rendimiento de software visible. El Hardware se mantuvo más pequeño, pero conservó un papel especializado porque las imágenes cutáneas de alta resolución y multimodales aún dependen de ópticas de propósito específico en ciertos flujos de trabajo. Dispositivos como el Derma-Reader 2.0 de Kiehl's y los sistemas de dermatoscopia móvil de FotoFinder muestran que la industria de AI Skin aún necesita hardware dedicado donde la calidad de imagen y el control del flujo de trabajo son críticos.

Se proyecta que Servicios se expanda a una CAGR del 19,8% hasta 2031, convirtiéndolo en el área de componentes de más rápido crecimiento en el mercado de AI Skin. Este crecimiento está vinculado a la entrega basada en API, donde los proveedores integran inteligencia cutánea en plataformas de belleza, farmacia, telesalud y salud digital en lugar de vender solo herramientas independientes. El tamaño del mercado de AI Skin para los servicios se está ampliando gracias a este modelo de marca blanca porque muchos operadores pueden adoptar la evaluación con IA sin construir sus propios modelos desde cero. Autoderm lanzó el primer servicio de análisis de piel con IA basado en API de Alemania con certificación CE en diciembre de 2025, y la plataforma ya había realizado más de 2 millones de análisis de imágenes de piel basados en API a nivel mundial. Esta arquitectura expande el mercado de AI Skin más allá de la adquisición directa de dispositivos y otorga a los servicios un perfil de escalado más rápido que la línea base de la categoría más amplia.

Por Aplicación: El Diagnóstico Clínico Ancla los Ingresos, los Cosméticos Impulsan el Crecimiento del Volumen

Dermatología y Diagnóstico Clínico representó el 51,8% del tamaño del mercado de AI Skin en 2025, lo que mantuvo a este segmento en el centro de la generación de ingresos actual. El mercado de AI Skin sigue anclado aquí porque los contratos clínicos son más grandes, las discusiones sobre reembolso importan más y, una vez integrados, los sistemas clínicos son más difíciles de desplazar que las herramientas de consumo. Este segmento también se beneficia de la forma en que los médicos y los hospitales valoran la profundidad de la evidencia, la continuidad del flujo de trabajo y el cumplimiento por encima de la pura velocidad de adopción. En marzo de 2026, la FDA finalizó la reclasificación de los dispositivos de detección óptica de melanoma y los espectrómetros de impedancia eléctrica relacionados de Clase III a Clase II, reduciendo la barrera de entrada para los dispositivos de diagnóstico adjunto asistidos por software para lesiones cutáneas. Ese paso respalda una mayor entrada de productos y debería ayudar a sostener el papel clínico del mercado de AI Skin durante los próximos años.

Se prevé que Cosméticos y Cuidado Personal crezca a una CAGR del 20,5% hasta 2031, convirtiéndola en la aplicación de más rápida expansión en el mercado de AI Skin. El impulsor principal es que un escaneo basado en una selfie puede convertirse directamente en una ruta de producto personalizada, lo que acorta la consideración de compra y aumenta la conversión en los canales de consumo. Haut.AI anunció una colaboración en junio de 2026 con OLAY[4]Haut.AI y OLAY, "Anuncio de Lanzamiento de Tecnología de Compañero Virtual," PR Newswire para introducir la tecnología de Compañero Virtual que utiliza modelos de datos clínicos para simular cómo una rutina recomendada puede funcionar a lo largo del tiempo en el perfil cutáneo de un usuario. Esto muestra cómo la línea entre el diagnóstico y la recomendación de belleza se está estrechando en el mercado de AI Skin. Cuando las plataformas de belleza incorporan simulación de estilo clínico en el momento de la compra, el límite comercial entre la orientación cosmética y el apoyo diagnóstico se vuelve más difícil de separar, incluso si la regulación aún los trata de manera diferente.

Por Modo de Implementación: La Nube Domina Hoy, la Arquitectura de Borde Define el Mañana

La implementación Basada en la Nube tuvo una participación del 51,4% en 2025, lo que la mantuvo como el modelo operativo líder en el mercado de AI Skin. La arquitectura en la nube sigue siendo importante porque admite el entrenamiento centralizado de modelos, acceso amplio, reentrenamiento continuo y la estructura de API primero utilizada por muchas plataformas actuales. Estas características se adaptan a las marcas de belleza, los operadores de telesalud y las plataformas de consumo donde la velocidad de inferencia es menos crítica que la escalabilidad y la fácil integración. Los sistemas en la nube también se ajustan a la economía actual del mercado de AI Skin porque una plataforma puede servir a varias marcas o canales desde la misma capa de software. Por eso la nube sigue siendo el modo de implementación más grande incluso cuando las arquitecturas alternativas ganan velocidad.

Se proyecta que la implementación de Borde y Basada en Dispositivo crezca a una CAGR del 21,3% hasta 2031, convirtiéndola en la opción de implementación de más rápido crecimiento en el mercado de AI Skin. El crecimiento proviene del uso en el punto de atención, los diagnósticos portátiles y los dispositivos de consumo donde la inferencia local importa para la latencia, la fiabilidad del flujo de trabajo y la reducción de la dependencia de la nube. Una investigación publicada en el Journal of Supercomputing mostró que las placas GPU de borde ofrecieron el menor consumo de energía en tareas de análisis cutáneo hiperespectral, lo que refuerza el argumento a favor de herramientas portátiles y energéticamente eficientes. Skin Analytics lanzó DERM Zero en junio de 2026 como un dispositivo médico de IA regulado que ofrece evaluaciones autónomas de cáncer de piel de nivel Clase III desde un teléfono inteligente estándar, mostrando cómo la lógica de borde puede utilizarse a escala en vías clínicas reales. Por lo tanto, el mercado de AI Skin avanza hacia un modelo de implementación mixto donde la nube mantiene ventajas de escala mientras los sistemas de borde capturan entornos que necesitan velocidad, privacidad y mayor independencia del flujo de trabajo.

Por Usuario Final: El Ancla Clínica se Mantiene, el Directo al Consumidor se Acelera

Las Clínicas de Dermatología y los Hospitales tuvieron el 40,2% de la participación del mercado de AI Skin en 2025, lo que los mantuvo como el grupo de usuarios finales más grande. Este liderazgo refleja el hecho de que el mercado de AI Skin aún extrae un valor significativo de los flujos de trabajo especializados, los sistemas de imagen y las prácticas de documentación establecidas dentro de los entornos clínicos. Proveedores como MetaOptima y FotoFinder están fortaleciendo esta posición al integrar la IA en los procesos de imagen e informes existentes en lugar de pedir a los médicos que adopten herramientas separadas. PathAI recibió la Designación de Dispositivo Innovador de la FDA en marzo de 2026 para PathAssist Derm, un sistema de análisis de imágenes de portaobjetos completos impulsado por IA para lesiones cutáneas que respalda los flujos de trabajo de triaje en dermatopatología. Los centros estéticos y cosméticos, los laboratorios de diagnóstico y los operadores de medspa también están ampliando su uso de la evaluación con IA porque estas herramientas respaldan las consultas, la documentación y las vías de tratamiento de mayor valor.

Se proyecta que los Consumidores y Usuarios Directos a la Aplicación crezcan a una CAGR del 19,8% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento en el mercado de AI Skin. La demanda está siendo impulsada por el acceso simple, ya que una selfie, una aplicación de mensajería o una tableta en la tienda pueden generar orientación inmediata sin la espera asociada con las citas con especialistas. Esto hace que el mercado de AI Skin sea relevante para las personas que desean respuestas más rápidas incluso cuando aún valoran la supervisión médica para preocupaciones graves. El mismo patrón respalda la demanda a largo plazo en países donde el acceso a especialistas sigue siendo desigual, porque las herramientas de consumo pueden absorber la demanda de evaluación temprana que de otro modo quedaría sin tratar o se retrasaría. Como resultado, el mercado de AI Skin se está expandiendo tanto a través de la adopción impulsada por la conveniencia en entornos desarrollados como a través de la adopción impulsada por el acceso en sistemas de salud con alcance especializado limitado.

Análisis Geográfico

América del Norte tuvo el 38,1% de la participación del mercado de AI Skin en 2025, lo que la convirtió en el mayor contribuyente regional. La región lidera porque tiene una alta densidad de productos de IA dermatológica autorizados, experimentación activa de pagadores y una gran población que aún enfrenta retrasos de acceso en la atención especializada. En marzo de 2026, la FDA reclasificó los dispositivos de diagnóstico óptico para la detección de melanoma y tecnologías relacionadas de Clase III a Clase II, lo que redujo la carga para la futura entrada de productos en esta parte del mercado de AI Skin. El servicio de dermatología de Teladoc Health vinculado a Walmart, lanzado en mayo de 2026, también mostró cómo la infraestructura minorista puede ampliar el acceso a la piel a través de un canal digital rápido. Canadá y México añaden potencial de crecimiento secundario porque la inversión en salud digital y la expansión de la atención privada pueden respaldar una mayor captación regional.

Europa sigue siendo importante en el mercado de AI Skin porque la regulación determina tanto la velocidad como el umbral de calidad de la adopción. El doble efecto es que la entrada es más exigente, pero los productos que superan estos obstáculos pueden beneficiarse de una mayor confianza clínica. El Reino Unido se ha convertido en un ejemplo visible, donde Skin Analytics informó que DERM había evaluado a más de 230.000 pacientes y detectado más de 20.000 cánceres en 24 hospitales desde 2020. Alemania también está ganando impulso a través de servicios vinculados a API para farmacias, plataformas de telemedicina y aseguradoras de salud, lo que amplía el uso más allá de los canales exclusivos de hospitales. Francia, Italia y España avanzan de manera más gradual, con actividad centrada principalmente en clínicas estéticas privadas y plataformas de belleza directas al consumidor.

Asia Pacífico es la región de más rápido crecimiento en el mercado de AI Skin con una CAGR del 21,7% hasta 2031. El crecimiento está respaldado por 3 motores diferentes: diagnósticos de piel con IA para el consumidor vinculados a la K-Beauty en Corea del Sur, infraestructura de salud digital pública en India y despliegue de IA vinculado a hospitales en China. Esta combinación importa porque otorga al mercado de AI Skin tanto volumen de consumo como profundidad clínica en la misma región. India es especialmente relevante porque la infraestructura nacional de telemedicina puede mejorar la distribución de herramientas de dermatología digital más allá de las grandes ciudades. China añade impulso a través de modelos de asistente médico en hospitales urbanos, mientras que Corea del Sur continúa apoyando ecosistemas de cuidado de la piel para el consumidor ricos en datos. Fuera de Asia Pacífico, Oriente Medio y África y América del Sur siguen siendo mercados en etapas más tempranas, pero siguen siendo estratégicamente relevantes porque la personalización de belleza liderada por teléfonos inteligentes y las herramientas de piel a nivel comunitario pueden respaldar la escala futura en el mercado de AI Skin.

Panorama Competitivo

El mercado de AI Skin está moderadamente fragmentado y la competencia se está formando en 2 grandes niveles. Un nivel está compuesto por grandes empresas de belleza y bienes de consumo como L'Oréal, Procter & Gamble, Shiseido, Unilever y Beiersdorf, que están integrando la IA en el desarrollo de productos, el comercio minorista y la participación directa al consumidor. El segundo nivel incluye proveedores de plataformas especializadas como Perfect Corp., Revieve, Haut.AI, SkinVision y MetaOptima, que operan principalmente como socios de infraestructura para marcas, clínicas y proveedores de telesalud. Esta estructura significa que el mercado de AI Skin no está definido por una rivalidad uniforme, ya que las plataformas de belleza para el consumidor y las herramientas clínicas reguladas a menudo compiten en términos diferentes. También significa que el mercado de AI Skin está viendo tanto una expansión liderada por asociaciones como una construcción de fosos regulatorios al mismo tiempo.

La colaboración de L'Oréal en junio de 2026 con OpenAI mostró cómo los grandes actores establecidos están extendiendo el mercado de AI Skin hacia el mapeo del microbioma, la ciencia de la longevidad y los flujos de trabajo internos de IA generativa. L'Oréal también acordó en junio de 2026 adquirir una participación mayoritaria en Innovist, lo que fortaleció su alcance de cuidado de la piel de primera digital en India. Perfect Corp. está siguiendo una ruta diferente en el mercado de AI Skin al escalar integraciones y alcance de plataforma en lugar de depender de un conjunto reducido de relaciones exclusivas con clientes. El trabajo de Haut.AI con OLAY añadió otro ejemplo de cómo los proveedores especializados están utilizando la simulación y la personalización integrada para profundizar su papel dentro de los ecosistemas de marca.

Una capa separada de dispositivos clínicos del mercado de AI Skin incluye DermaSensor, Skin Analytics, FotoFinder, PathAI y SciBase, donde la fortaleza competitiva depende más de la calidad de la evidencia y el progreso regulatorio que del número de socios. Skin Analytics utilizó DERM Zero para llevar la evaluación autónoma basada en teléfonos inteligentes a un formato de dispositivo médico regulado en junio de 2026. PathAI obtuvo la Designación de Dispositivo Innovador de la FDA en marzo de 2026 para PathAssist Derm, lo que respalda su posición en patología digital y triaje. SciBase presentó una notificación 510(k) para expandir Nevisense a los cánceres de piel no melanoma en julio de 2026, mostrando cómo los hitos regulatorios siguen siendo una forma clave de construir un espacio defendible en el mercado de AI Skin. A mediano plazo, las exigencias de cumplimiento bajo la guía de la FDA y el marco de IA de la UE probablemente favorecerán a los participantes mejor capitalizados, lo que puede ir gradualmente ajustando la estructura del lado clínico del mercado de AI Skin.

Líderes de la Industria de AI Skin

The Procter and Gamble Company

Johnson and Johnson Services, Inc.

The Estée Lauder Companies Inc.

DermaSensor, Inc.

L'Oréal SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: SciBase presentó una notificación de comercialización previa 510(k) ante la FDA para ampliar la indicación en EE. UU. de Nevisense a los cánceres de piel no melanoma, carcinomas de queratinocitos, lo que añadiría la categoría de cáncer de piel con mayor mercado potencial al único dispositivo de detección de melanoma con IA aprobado por la FDA actualmente en el mercado de EE. UU.

- Junio de 2026: SciBase presentó una notificación de comercialización previa 510(k) ante la FDA para ampliar la indicación en EE. UU. de Nevisense a los cánceres de piel no melanoma, carcinomas de queratinocitos, lo que añadiría la categoría de cáncer de piel con mayor mercado potencial al único dispositivo de detección de melanoma con IA aprobado por la FDA actualmente en el mercado de EE. UU.

- Mayo de 2026: Teladoc Health puso sus servicios de dermatología a disposición a través de la plataforma Better Care Services de Walmart, permitiendo a los consumidores cargar imágenes de la piel y recibir la revisión de un dermatólogo certificado en 24 horas a 89 USD por visita de pago en efectivo

- Marzo de 2026: SkinVision anunció una colaboración de investigación con Mayo Clinic para llevar a cabo un ensayo fundamental requerido por la FDA que evalúa la evaluación de manchas cutáneas basada en IA de la aplicación SkinVision, lo que representa un hito clave en su vía de autorización regulatoria en EE. UU.

Alcance del Informe Global del Mercado de AI Skin

| Software |

| Hardware |

| Servicios |

| Diagnósticos In Vivo |

| Diagnósticos In Vitro |

| Basado en la Nube |

| Híbrido |

| En Instalaciones Propias |

| Hospitales |

| Centros de Imagen Diagnóstica |

| Laboratorios de Diagnóstico |

| Clínicas y Otros Proveedores de Atención Médica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Estados Unidos | |

| Canadá | |

| México | |

| Alemania | |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Hardware | ||

| Servicios | ||

| Por Aplicación | Diagnósticos In Vivo | |

| Diagnósticos In Vitro | ||

| Por Modo de Implementación | Basado en la Nube | |

| Híbrido | ||

| En Instalaciones Propias | ||

| Por Usuario Final | Hospitales | |

| Centros de Imagen Diagnóstica | ||

| Laboratorios de Diagnóstico | ||

| Clínicas y Otros Proveedores de Atención Médica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Estados Unidos | ||

| Canadá | ||

| México | ||

| Alemania | ||

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de AI Skin para 2031?

Se prevé que el mercado de AI Skin alcance los 2,45 mil millones de USD en 2031, frente a los 1,02 mil millones de USD en 2026, con una CAGR del 19,3% durante 2026-2031.

¿Qué región lidera la demanda actual de soluciones de AI Skin?

América del Norte lideró en 2025 con una participación del 38,1%, respaldada por la actividad regulatoria, los proyectos piloto de pagadores y las persistentes brechas de acceso a la dermatología.

¿Qué región está creciendo más rápido en la adopción de AI Skin?

Se proyecta que Asia Pacífico crezca a una CAGR del 21,7% hasta 2031 porque combina diagnósticos de belleza para el consumidor, infraestructura de salud digital pública y despliegue de IA hospitalaria.

¿Qué aplicación genera más ingresos hoy?

Dermatología y Diagnóstico Clínico lideró con una participación del 51,8% en 2025, impulsado por valores de contrato más grandes y vías de adquisición clínica más sólidas.

¿Qué modelo de implementación se está expandiendo más rápido?

La implementación de Borde y Basada en Dispositivo está creciendo a una CAGR del 21,3% hasta 2031 a medida que los casos de uso en el punto de atención necesitan una inferencia más rápida y menos dependencia de la conectividad en la nube.

¿Cuál es la principal barrera para una adopción más amplia de AI Skin?

El sesgo en los conjuntos de datos en los tonos de piel sigue siendo una barrera importante porque la subrepresentación en los datos de entrenamiento puede reducir la fiabilidad clínica y ralentizar la adopción en poblaciones diversas.

Última actualización de la página el: