Tamaño y Participación del Mercado de Películas Agrícolas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Agrícolas por Mordor Intelligence

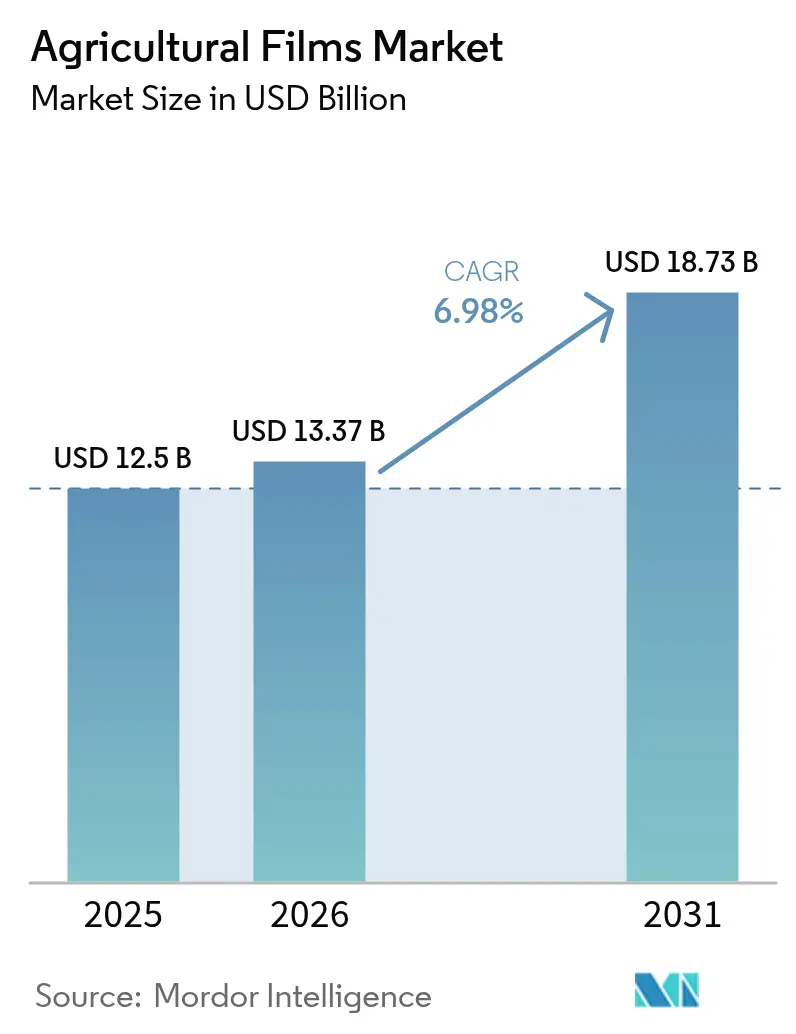

Se espera que el tamaño del mercado de películas agrícolas crezca de USD 12,50 mil millones en 2025 a USD 13,37 mil millones en 2026 y se prevé que alcance USD 18,73 mil millones en 2031 a una CAGR del 6,98% durante 2026-2031. El impulso actual está impulsado por la rápida adopción de invernaderos en regiones con escasez de tierra, la creciente mitigación del estrés hídrico mediante el acolchado y la continua innovación en químicas avanzadas de polietileno (PE) que mejoran las propiedades ópticas, mecánicas y de barrera al tiempo que reducen el espesor. Los gobiernos canalizan programas de subsidios hacia el cultivo protegido, acelerando la inversión de capital en estructuras de entorno controlado e impulsando la demanda compuesta de cubiertas especiales para invernadero, acolchados difusivos y envolturas de ensilaje con barrera de oxígeno. Los productores de resinas, extrusores de películas y fabricantes de equipos colaboran en formulaciones multicapa que incorporan contenido reciclado, fortaleciendo así las credenciales de economía circular sin comprometer los atributos de protección de cultivos. Sin embargo, la volatilidad de precios en los insumos de etileno, el endurecimiento de las regulaciones de eliminación y la alta intensidad de capital de la infraestructura de invernaderos de alta tecnología crean vientos en contra que los fabricantes deben compensar con una reducción de calibre rentable, diversificación de fuentes y nuevas ofertas biodegradables.

Conclusiones Clave del Informe

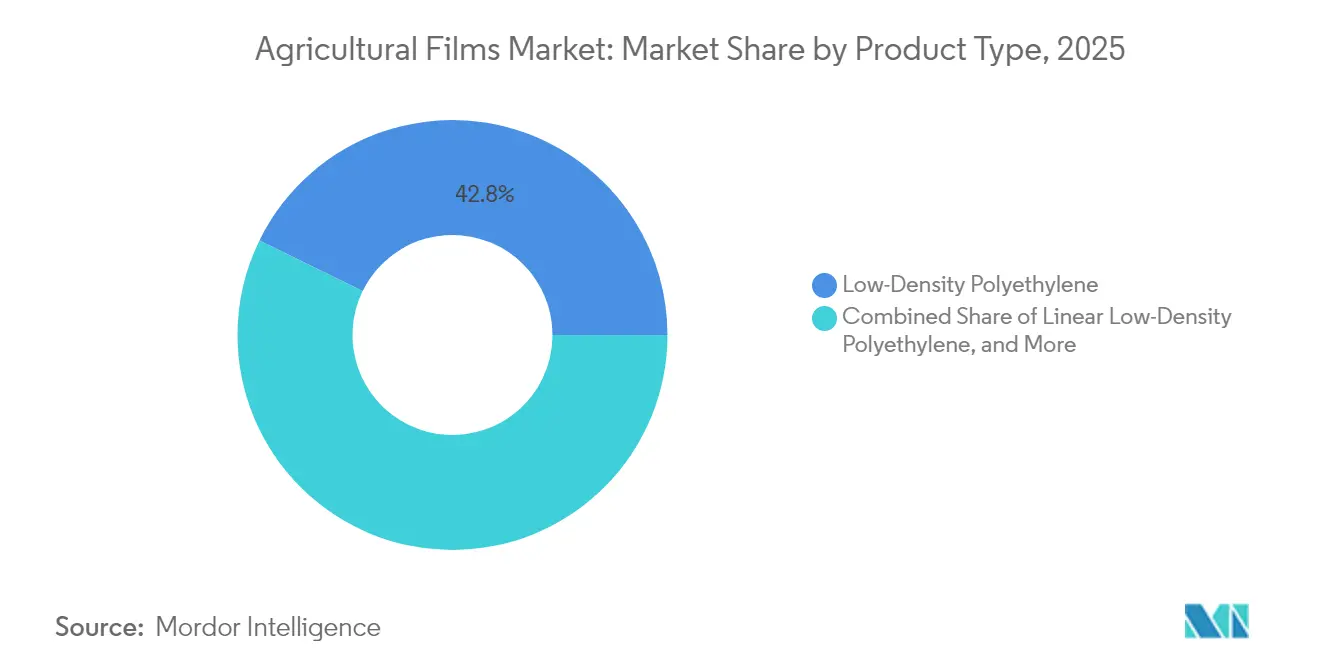

- Por tipo, el Polietileno de Baja Densidad lideró con el 42,75% de la participación del mercado de películas agrícolas en 2025, mientras que los Materiales Recuperados tienen una previsión de expansión a una CAGR del 8,35% hasta 2031.

- Por espesor, el rango de 80 µm a 150 µm capturó el 55,35% de la participación de ingresos en 2025, mientras que los superiores a 150 µm tienen una proyección de registrar una CAGR del 7,22% hasta 2031.

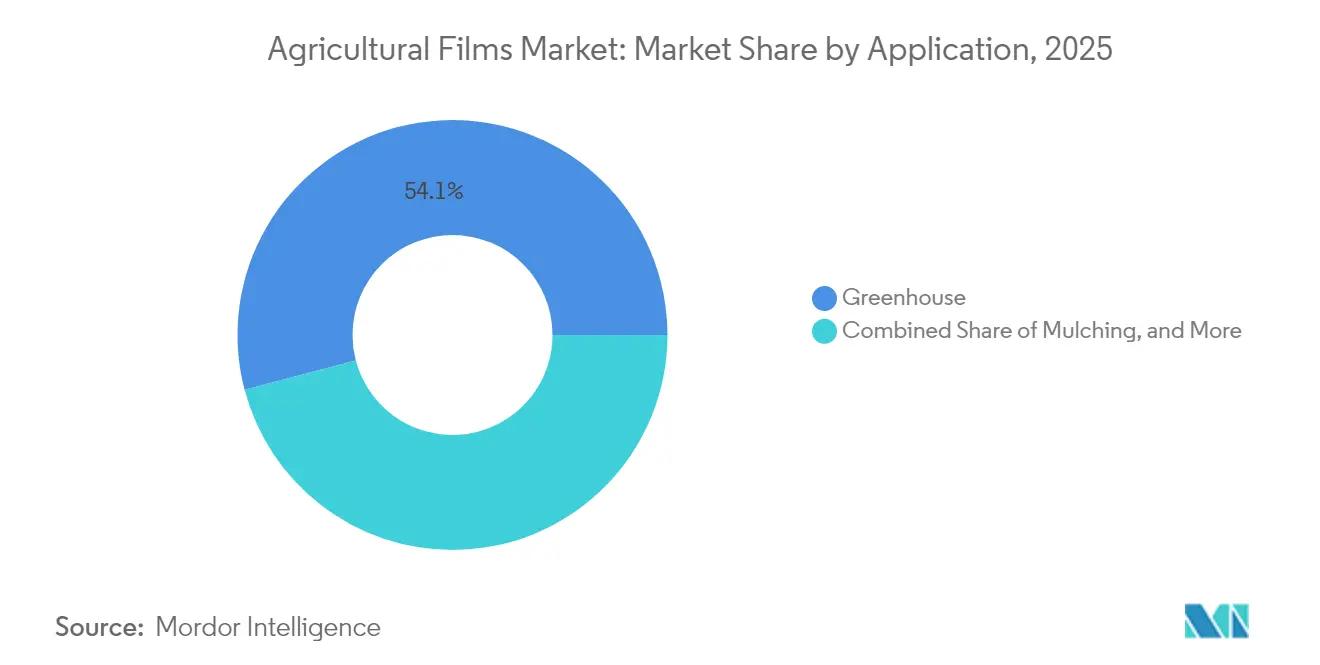

- Por aplicación, el cultivo en invernadero representó el 54,10% del tamaño del mercado de películas agrícolas en 2025, y se proyecta que el acolchado crezca a una CAGR del 7,48% hasta 2031.

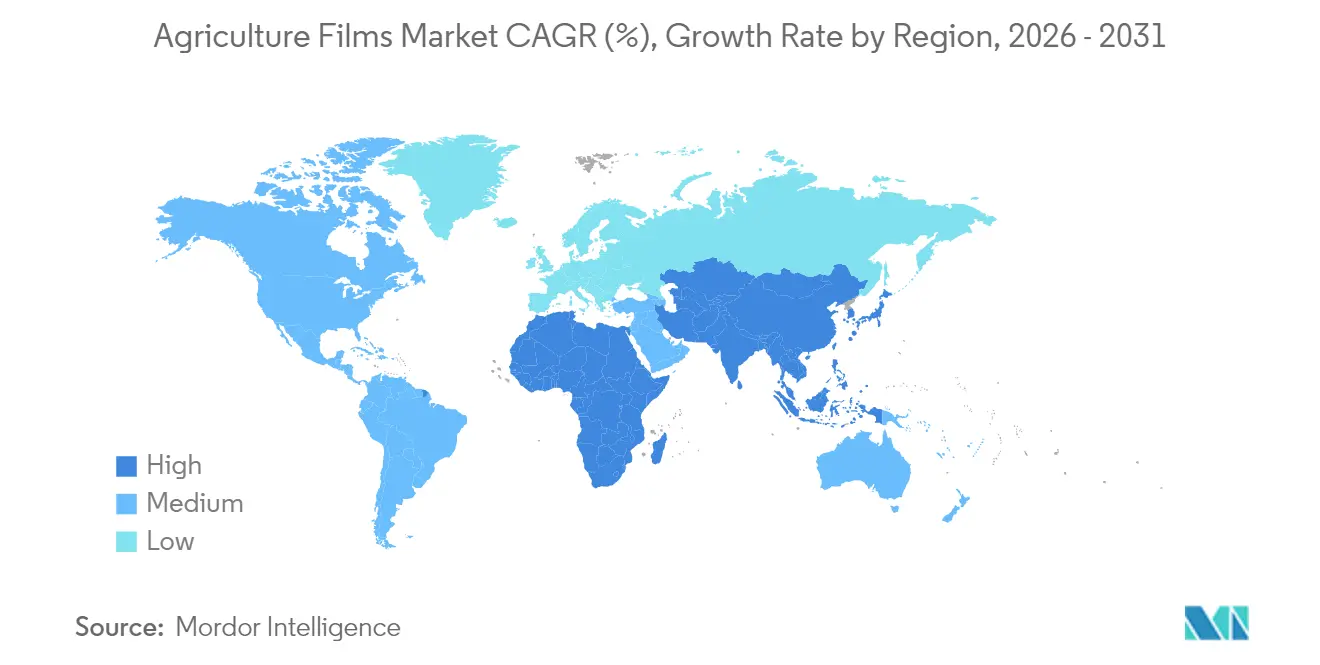

- Por geografía, Asia-Pacífico mantuvo el 37,10% de la participación de ingresos en 2025. Se anticipa que África registre la CAGR más rápida del 8,85% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción del cultivo en invernadero | +1.8% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Creciente popularidad del acolchado para reducir la evaporación | +1.2% | Global, particularmente en regiones con estrés hídrico | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales para el cultivo protegido | +1.0% | Asia-Pacífico, África, regiones selectas de Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de películas espectrales fotoselectivas | +0.9% | América del Norte, Europa y mercados asiáticos avanzados | Largo plazo (≥ 4 años) |

| Cambio a nivel de explotación hacia películas con contenido reciclado | +0.7% | Europa, América del Norte, con expansión hacia Asia | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono para películas biodegradables | +0.6% | Europa, América del Norte y la región emergente de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción del cultivo en invernadero

El cultivo protegido se extiende ahora desde la horticultura de alto valor hasta los cultivos básicos, proporcionando incrementos de rendimiento del 25–40% y apoyando la continuidad del suministro durante todo el año[1]Fuente: Yujin Park y Erik S. Runkle, "Potencial de las Películas de Conversión Espectral para Invernaderos," PLOS ONE, journals.plos.org. La automatización y los controles climáticos de inteligencia artificial reducen los insumos de mano de obra, permitiendo a los productores de mediana escala ingresar al segmento. Los sistemas basados en sustratos eliminan los vectores de enfermedades transmitidas por el suelo y requieren películas de barrera estériles con impermeabilidad superior, impulsando la demanda de estructuras de PE multicapa. Los cultivos de cannabis, nutracéuticos y farmacéuticos exigen especificaciones de película premium que optimizan la gestión de longitudes de onda, la retención térmica y la distribución de luz difusa. Los operadores de invernaderos en Columbia Británica prevén un aumento del 18% en la producción de hortalizas para 2025 mediante la integración de energías renovables que reduce aún más los gastos operativos.

Creciente popularidad del acolchado para reducir la evaporación

Las películas de acolchado plástico reducen los volúmenes de riego entre un 30–50% en zonas áridas y sustentan cada vez más las prácticas de regeneración dentro de la agricultura de conservación. El consumo global ha superado los 2 millones de toneladas métricas, con Asia representando la mayor parte debido a los sistemas intensivos de hortalizas. Las películas reflectantes reducen las temperaturas de la superficie del suelo entre 4–6 °C, ampliando las ventanas de cultivo en climas con estrés térmico. Las innovaciones biodegradables satisfacen las necesidades de certificación orgánica y reducen la mano de obra asociada con la recuperación de películas, aunque el elevado costo sigue siendo un obstáculo para la adopción. Las aplicadoras de acolchado de tasa variable combinadas con datos de agricultura de precisión ayudan a los productores a optimizar el espesor y la colocación de la película, reforzando los objetivos de eficiencia en el uso de recursos. Las directivas chinas que exigen acolchados más gruesos para mejorar la reciclabilidad impulsan la ciencia de materiales hacia formulaciones de mayor resistencia que soporten múltiples ciclos.

Subsidios gubernamentales para el cultivo protegido

Los incentivos financieros específicos cubren hasta el 80% de los costos de construcción de invernaderos en determinados programas asiáticos, catalizando el flujo de capital hacia proyectos de policasas de alta especificación. La horticultura africana orientada a la exportación recibe crédito concesional que acelera la adopción de invernaderos e impulsa los ingresos en divisas provenientes de la floricultura y los envíos de productos frescos. Los estudios de costo-beneficio de invernaderos inteligentes en Filipinas demuestran tasas internas de retorno superiores al 19% para la producción de hongos, ilustrando el sólido potencial de recuperación cuando se logra la integración de la cadena de valor. Los marcos de subsidios incorporan estándares técnicos mínimos que elevan la calidad base de las películas y estimulan la fabricación nacional de cubiertas estabilizadas con UV y con difusión mejorada.

Aumento de la demanda de películas espectrales fotoselectivas

Las películas de puntos cuánticos y luminiscentes convierten las longitudes de onda verdes infrautilizadas en fotones rojos, aumentando la eficiencia en el uso de la luz e incrementando los rendimientos de tomate en ensayos comerciales. La integración de capas fotovoltaicas permite la cogeneración de electricidad, compensando los costos operativos del invernadero y alineándose con los objetivos de neutralidad de carbono. Las "recetas de luz" específicas para cada cultivo optimizan la floración, la pigmentación y la densidad nutricional, ampliando el mercado potencial más allá de las plantas ornamentales hacia las verduras de hoja y las hierbas especiales. Las solicitudes de patentes para tecnologías de modificación espectral continúan aumentando, lo que señala una rivalidad de innovación persistente y una profundidad de cartera de productos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial en infraestructura de invernaderos | -1.4% | Global, particularmente en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones ambientales por la eliminación de películas de PE | -1.1% | Europa, América del Norte y emergente en Asia | Mediano plazo (2-4 años) |

| Volatilidad en los precios de los insumos de etileno | -0.8% | Global, con variaciones regionales en la cadena de suministro | Corto plazo (≤ 2 años) |

| Falta de logística estandarizada de recuperación de películas | -0.6% | Global, más aguda en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión inicial en infraestructura de invernaderos

Los invernaderos de alta tecnología requieren entre USD 2.500–4.000 por m² en comparación con USD 400–500 para sus equivalentes de baja tecnología, lo que supone barreras iniciales elevadas para los pequeños agricultores. Más allá de la construcción, los controles climáticos, la fertigación y los sistemas energéticos pueden consumir el 40% de los ingresos anuales, lo que pone en riesgo la rentabilidad cuando los precios de los productos caen. La escasez de garantías y las altas tasas de interés restringen el acceso al crédito, especialmente en las economías de frontera. Los modelos de arrendamiento de equipos y los contratos de servicio de pago por crecimiento alivian la presión de capital, pero requieren un sólido apoyo de extensión. La viabilidad financiera varía según el cultivo, y los hongos shiitake generan retornos internos, mientras que los melones siguen siendo no rentables bajo estructuras de costos idénticas.

Preocupaciones ambientales por la eliminación de películas de PE

Se estima que el 9% de los residuos de películas agrícolas de los Estados Unidos entra en los flujos de reciclaje, y las tasas de contaminación de hasta el 80% dificultan la recuperación de materiales. Los fragmentos incrustados en el suelo pueden persistir durante más de una década, planteando riesgos para la fertilidad a largo plazo y generando preocupaciones sobre los microplásticos[2]Fuente: Martin Geyer, "Películas de Acolchado Plástico en la Agricultura," MDPI, mdpi.com. El impuesto sobre los envases plásticos de la Unión Europea, actualmente fijado en USD 283 por tonelada métrica, aumenta los costos de eliminación y alienta a los productores a adoptar materiales alternativos. Las opciones biodegradables tienen primas de precio y pueden exhibir menor robustez mecánica, lo que puede ralentizar la sustitución en aplicaciones de uso intensivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El PEBD Mantiene el Liderazgo mientras los Materiales Recuperados se Aceleran

El Polietileno de Baja Densidad mantuvo el 42,75% de la participación del mercado de películas agrícolas en 2025, respaldado por su equilibrada relación costo-rendimiento y su facilidad de extrusión en cubiertas. El dominio del material se debe a su superior claridad óptica y propiedades de elongación que minimizan el estrés mecánico durante la instalación. El giro del sector hacia la sostenibilidad está catalizando una CAGR del 8,35% para los Materiales Recuperados hasta 2031, apoyado por diseños multicapa que incorporan contenido reciclado sin comprometer la funcionalidad orientada al cultivo. Los avances químicos en compatibilizadores permiten mayores proporciones de contenido reciclado posconsumo, mitigando los problemas de olor y gel que históricamente limitaban la adopción del PE reciclado.

El Polietileno Lineal de Baja Densidad añade resistencia a la perforación requerida por los usuarios de ensilaje, mientras que los copolímeros de Acetato de Etilvinilo confieren una mayor difusión de luz para películas de invernadero premium. El polietileno de alta densidad y las resinas especializadas, como la poliamida, abordan requisitos de nicho para rigidez estructural y resistencia a solventes, pero siguen siendo limitados en costo. La creciente demanda de películas de calibre reducido impulsa la necesidad de grados de alta resistencia en estado fundido que mantengan la integridad tensil a menor espesor, comprimiendo así el uso de resinas en toneladas métricas por hectárea y reduciendo la huella plástica general.

Por Espesor: La Durabilidad Impulsa la Adopción de Calibres Premium

La banda de 80 µm a 150 µm capturó el 55,35% de la participación del mercado de películas agrícolas en 2025, ofreciendo un punto óptimo de costo-rendimiento que satisface las operaciones convencionales de invernadero, acolchado y ensilaje. Los productores valoran la resistencia moderada a la perforación que soporta las máquinas de tendido mecanizado y el tráfico ocasional de personas sin inflar los presupuestos de compra. Esta clase de espesor se alinea bien con los ciclos hortícolas de una sola temporada y facilita la recuperación fácil para los programas de reciclaje, convirtiéndola en la opción predeterminada en paisajes agrícolas diversificados.

Los segmentos superiores a 150 µm están proyectados para expandirse a una CAGR del 7,22%, superando marginalmente al mercado general de películas agrícolas. Las películas de calibre pesado ahora protegen los mega-invernaderos en corredores costeros propensos al viento donde el fallo del material podría detener la producción e incurrir en daños a los cultivos de varios millones de dólares. Los productos de menos de 80 µm continúan sirviendo a los túneles bajos y las cubiertas de protección contra heladas donde los productores valoran el costo mínimo del material para rotaciones cortas, aunque la tendencia en la agricultura de uso intensivo de capital se orienta hacia el costo total de propiedad, apoyando los calibres enfocados en durabilidad que prometen supervivencia durante múltiples temporadas.

Por Aplicación: Dominio del Invernadero en Medio de una Rápida Adopción del Acolchado

Las películas para invernadero representaron el 54,10% del tamaño del mercado de películas agrícolas en 2025, impulsadas por el cultivo intensivo de hortalizas, floricultura y cultivos farmacéuticos emergentes que requieren alta transmisión de luz y propiedades anticondesación. Las tecnologías fotoselectivas y reflectantes del infrarrojo cercano reducen la carga de calor interna, disminuyendo así el gasto energético para la refrigeración en climas cálidos. Los segmentos de acolchado están escalando a una CAGR del 7,48%, ya que las presiones de escasez de agua incentivan las estrategias de retención de humedad en cultivos en hilera, huertos y viñedos. Las medidas regulatorias que restringen la quema a campo abierto de residuos de PE han acelerado el interés en alternativas degradables en el suelo, y los ensayos han demostrado que los acolchados biodegradables igualan los rendimientos del tomate San Marzano al tiempo que simplifican la preparación del campo tras la cosecha.

Las películas de ensilaje siguen siendo un nicho estable pero rico en innovación, con envolturas multicapa con barrera de oxígeno que reducen las pérdidas de materia seca hasta en un 65% en comparación con el PE monocapa. La reducción de calibre mediante grados de PE de alto rendimiento, como el Exceed S de ExxonMobil, reduce los costos de material para las grandes operaciones lecheras manteniendo la resistencia a la perforación. Otras aplicaciones especiales incluyen túneles bajos que aceleran las cosechas de inicio de temporada y películas de fumigación que restringen la volatilización de pesticidas.

Análisis Geográfico

Asia-Pacífico mantuvo el 37,10% del mercado de películas agrícolas en 2025, impulsado por la extensa superficie de invernaderos en China y los programas de modernización respaldados por subsidios en India, Japón y Corea del Sur. Los fabricantes regionales tienen ventajas de costo y se benefician de un suministro localizado de aditivos estabilizadores y maquinaria de extrusión, lo que permite una rápida iteración de productos. La innovación nacional se centra en películas difusivas que contrarrestan la alta intensidad de irradiación solar al tiempo que optimizan la eficiencia fotosintética de los cultivos. Los programas gubernamentales orientados a la reducción de residuos plásticos impulsan el desarrollo de variantes de acolchado más gruesas y reciclables, consolidando las colaboraciones de investigación locales entre productores de resinas e institutos agrícolas.

África representa el territorio de más rápido crecimiento con una CAGR proyectada del 8,85% hasta 2031, respaldada por la expansión de las exportaciones hortícolas y las preferencias comerciales favorables. La floricultura de Kenia valoriza el cultivo protegido, generando y orientando a las economías vecinas hacia modelos de invernadero. Los bioplásticos sudafricanos aprovechan el acceso libre de aranceles bajo la Ley de Crecimiento y Oportunidades para África, ofreciendo insumos biodegradables competitivos en costo para los convertidores de películas regionales. A pesar del potencial de crecimiento, las brechas de infraestructura endémicas en la recuperación y el reciclaje de películas limitan las ambiciones de economía circular.

Europa y América del Norte ilustran mercados maduros pero dinámicos donde la regulación de sostenibilidad impulsa el avance continuo de materiales. La actualización de 2025 de la Comisión Europea a las regulaciones de contacto con alimentos impone umbrales de pureza más estrictos, obligando a los formuladores de películas a refinar los paquetes de aditivos y los protocolos de control de contaminación. Las inversiones de Oriente Medio en eficiencia hídrica y producción durante todo el año utilizan cubiertas de alta difusión combinadas con agua desalinizada o reciclada en sistemas de circuito cerrado, mientras que los segmentos de nicho de América del Sur y Oceanía favorecen productos especiales de acolchado y ensilaje alineados con los requisitos de calidad de los productos orientados a la exportación.

Panorama Competitivo

El mercado está moderadamente fragmentado, sin un actor global dominante, lo que permite a los convertidores regionales mantener participaciones significativas en las redes de distribución locales. La consolidación está ganando ritmo, ejemplificada por la fusión de acciones por valor de USD 650 millones en sinergias entre Amcor y Berry Global que eleva el gasto combinado en I+D a USD 180 millones anuales[3]Fuente: Amcor Plc., "Amcor y Berry se Fusionan," amcor.com. La entidad ampliada prioriza las estructuras agrícolas de calibre reducido con contenido reciclado y refuerza la seguridad del suministro mediante la integración hacia atrás en la composición de resinas.

Los actores establecidos se diferencian invirtiendo en paquetes de aditivos propietarios. La desinversión pendiente de BASF SE de sus actividades agrícolas subraya la optimización estratégica de su cartera mientras preserva el acceso a las tecnologías compostables ecovio. La colaboración de Novamont con Bayer CropScience en Mater-Bi vincula los materiales biodegradables con las carteras de insumos para cultivos, ampliando las ofertas de soluciones totales para los productores en 2024.

Los movimientos estratégicos enfatizan la integración vertical, ya que los proveedores de resinas se asocian con los fabricantes de líneas de extrusión para acelerar el tiempo de comercialización de las próximas generaciones de líneas agrícolas multicapa. La asignación de capital también favorece a las empresas emergentes de reciclaje químico que convierten los residuos de películas contaminadas en insumos equivalentes a nafta, avanzando en las ambiciones de circuito cerrado. Las solicitudes de patentes en películas espectrales y tecnologías de barrera de oxígeno se intensifican, y las carteras de propiedad intelectual se convierten en objetivos de adquisición para los productores orientados al crecimiento.

Líderes del Sector de Películas Agrícolas

BASF SE

Plastika Kritis SA

Armando Alvarez Group

RKW Group

Amcor plc (Berry Global Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Amcor plc ha completado con éxito su fusión de acciones con Berry Global, con el objetivo de lograr ahorros de costos anuales de USD 650 millones y dedicando USD 180 millones a esfuerzos de I+D orientados a la sostenibilidad.

- Noviembre de 2024: Berry Global aumentó el uso de polietileno reciclado posconsumo en un 36%, integrando 4.386 toneladas métricas en películas agrícolas y obteniendo la certificación RecyClass.

- Julio de 2024: BASF presentó Tinuvin NOR 211 AR, con el objetivo de ayudar a los productores y convertidores de películas a nivel mundial a abordar los desafíos en la plasticultura, es decir, el uso agrícola de plásticos. Este innovador producto protege eficazmente los plásticos agrícolas de la intensa radiación UV, el estrés térmico y los productos químicos inorgánicos comúnmente empleados en la gestión de cultivos y la desinfección.

Alcance del Informe Global del Mercado de Películas Agrícolas

Las películas agrícolas se utilizan en muchas prácticas agrícolas innovadoras para aumentar la producción de cultivos por hectárea al tiempo que mejoran la calidad de los mismos. Estas prácticas incluyen la protección del suelo, la agricultura en invernadero, la agricultura controlada y el acolchado. El mercado de películas agrícolas está segmentado por Tipo (Polietileno de baja densidad, Polietileno lineal de baja densidad, Polietileno de alta densidad, Acetato de etilvinilo (EVA)/acrilato de etileno y butilo (EBA), Materiales Recuperados y Otros Tipos), Aplicación (Invernadero, Ensilaje, Acolchado y Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y África). El informe ofrece el tamaño del mercado y las previsiones en términos de valores en USD para todos los segmentos anteriores.

| Polietileno de Baja Densidad |

| Polietileno Lineal de Baja Densidad |

| Polietileno de Alta Densidad |

| Acetato de Etilvinilo / Acrilato de Etileno y Butilo |

| Materiales Recuperados (PE Reciclado) |

| Otros Tipos (Películas Agrícolas de Polipropileno, Películas Agrícolas de Poliamida, Resinas de Copolímero de Etileno y Alcohol Vinílico, y PVC) |

| Hasta 80 µm |

| 80-150 µm |

| Superior a 150 µm |

| Invernadero |

| Acolchado |

| Ensilaje |

| Otras Aplicaciones (Túneles Bajos, Fumigación) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Polietileno de Baja Densidad | |

| Polietileno Lineal de Baja Densidad | ||

| Polietileno de Alta Densidad | ||

| Acetato de Etilvinilo / Acrilato de Etileno y Butilo | ||

| Materiales Recuperados (PE Reciclado) | ||

| Otros Tipos (Películas Agrícolas de Polipropileno, Películas Agrícolas de Poliamida, Resinas de Copolímero de Etileno y Alcohol Vinílico, y PVC) | ||

| Por Espesor | Hasta 80 µm | |

| 80-150 µm | ||

| Superior a 150 µm | ||

| Por Aplicación | Invernadero | |

| Acolchado | ||

| Ensilaje | ||

| Otras Aplicaciones (Túneles Bajos, Fumigación) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de películas agrícolas?

El mercado está valorado en USD 13,37 mil millones en 2026 y se prevé que alcance USD 18,73 mil millones en 2031.

¿Qué material tiene la mayor participación en las películas agrícolas?

El Polietileno de Baja Densidad lidera con una participación del 42,75% debido a su equilibrio entre costo y rendimiento y su versatilidad de procesamiento.

¿Por qué las películas para invernadero crecen más rápido que otras aplicaciones?

Las películas para invernadero se benefician de la expansión del cultivo protegido que ofrece mayores rendimientos y producción durante todo el año, especialmente en regiones con escasez de tierra y volatilidad climática.

¿Qué región tiene el crecimiento más rápido para las películas agrícolas?

Se proyecta que África registre una CAGR del 8,85% hasta 2031, impulsada por la horticultura orientada a la exportación e incentivos comerciales favorables.

¿Cómo están influyendo las presiones de sostenibilidad en los materiales de las películas?

Los fabricantes están incorporando polietileno reciclado posconsumo y desarrollando formulaciones biodegradables para cumplir con los objetivos regulatorios y de los propietarios de marcas en materia de circularidad.

Última actualización de la página el: