Tamaño y Cuota del Mercado de Construcción de Viviendas Prefabricadas en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

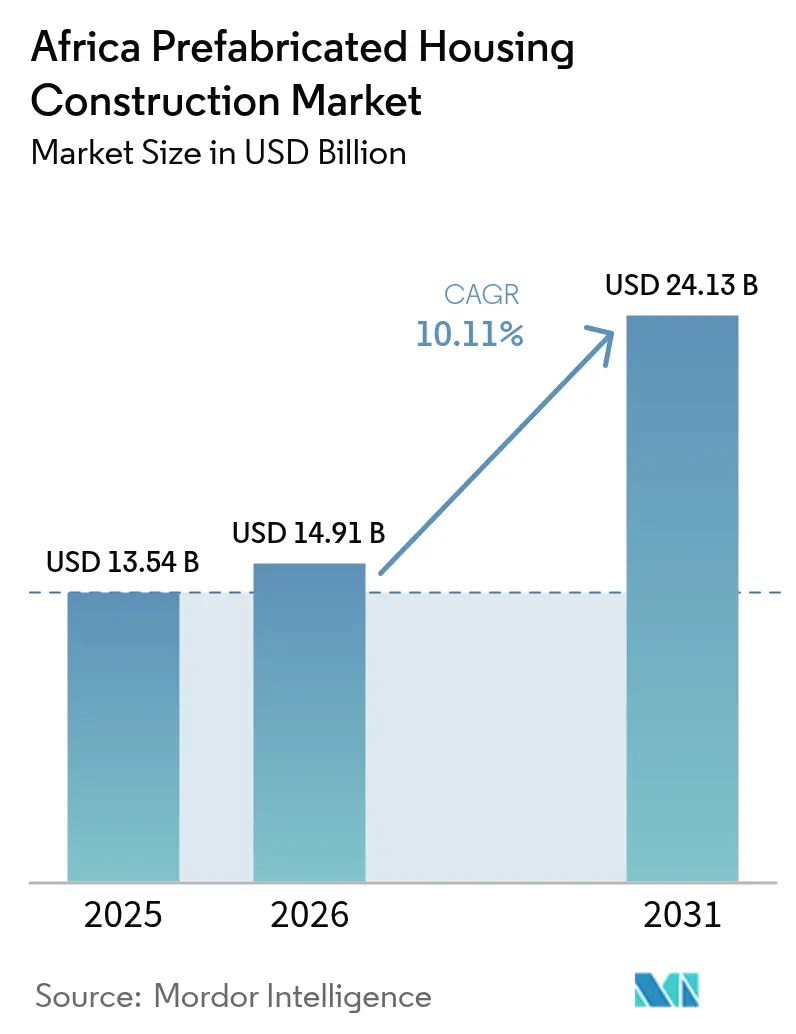

| Tamaño del mercado en el año base (2025) | 13.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Construcción de Viviendas Prefabricadas en África por Mordor Intelligence

El tamaño del mercado de construcción de viviendas prefabricadas en África fue valorado en 13.540 millones de USD en 2025 y se estima que crecerá desde 14.910 millones de USD en 2026 hasta alcanzar los 24.130 millones de USD en 2031, a una CAGR del 10,11% durante el período de previsión (2026-2031). Un cambio decisivo desde la obra en sitio informal e intensiva en mano de obra hacia sistemas modulares y panelizados producidos en fábrica está reduciendo los plazos de construcción, mejorando el control de calidad y compensando la escasez crónica de mano de obra especializada. Los sistemas basados en hormigón retuvieron la mayor cuota de ingresos del 44,5% en 2024, aunque las soluciones de madera y madera de ingeniería están ganando terreno a medida que los gobiernos incorporan límites de carbono embebido en las licitaciones públicas, mientras que los proyectos multifamiliares en Lagos, El Cairo y Johannesburgo se aceleran ante el aumento de los precios del suelo. La competencia se intensifica a medida que las empresas estatales chinas (SOE) exportan experiencia en construcción integrada modular, los especialistas europeos en alquiler amplían sus flotas de arrendamiento hacia la sanidad y la educación, y los fabricantes locales aprovechan el financiamiento de zonas económicas especiales de la Africa Finance Corporation (AFC) para localizar la producción de paneles. La volatilidad cambiaria, los permisos fragmentados y las primas de coste derivadas de las importaciones siguen siendo vientos en contra a corto plazo; no obstante, las estructuras de financiamiento mixto de la International Finance Corporation (IFC) y los fondos soberanos de vivienda asequible están ampliando el conjunto de proyectos bancables con posibilidades de financiamiento.

Conclusiones Clave del Informe

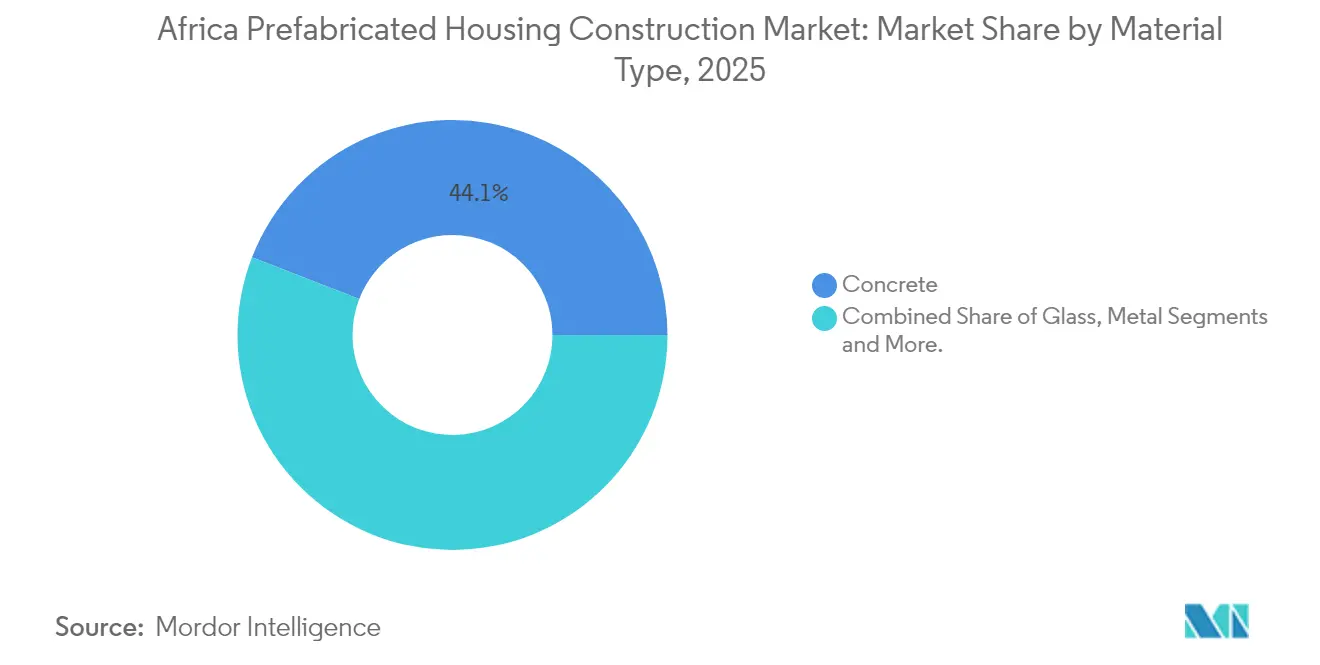

- Por material, el hormigón lideró con el 44,12% de la cuota del mercado de construcción de viviendas prefabricadas en África en 2025, mientras que se prevé que las soluciones de madera se expandan a una CAGR del 10,69% hasta 2031.

- Por tipo de vivienda, los formatos unifamiliares representaron el 55,48% del tamaño del mercado de construcción de viviendas prefabricadas en África en 2025, mientras que se proyecta que las entregas multifamiliares crezcan a una CAGR del 11,32% hasta 2031.

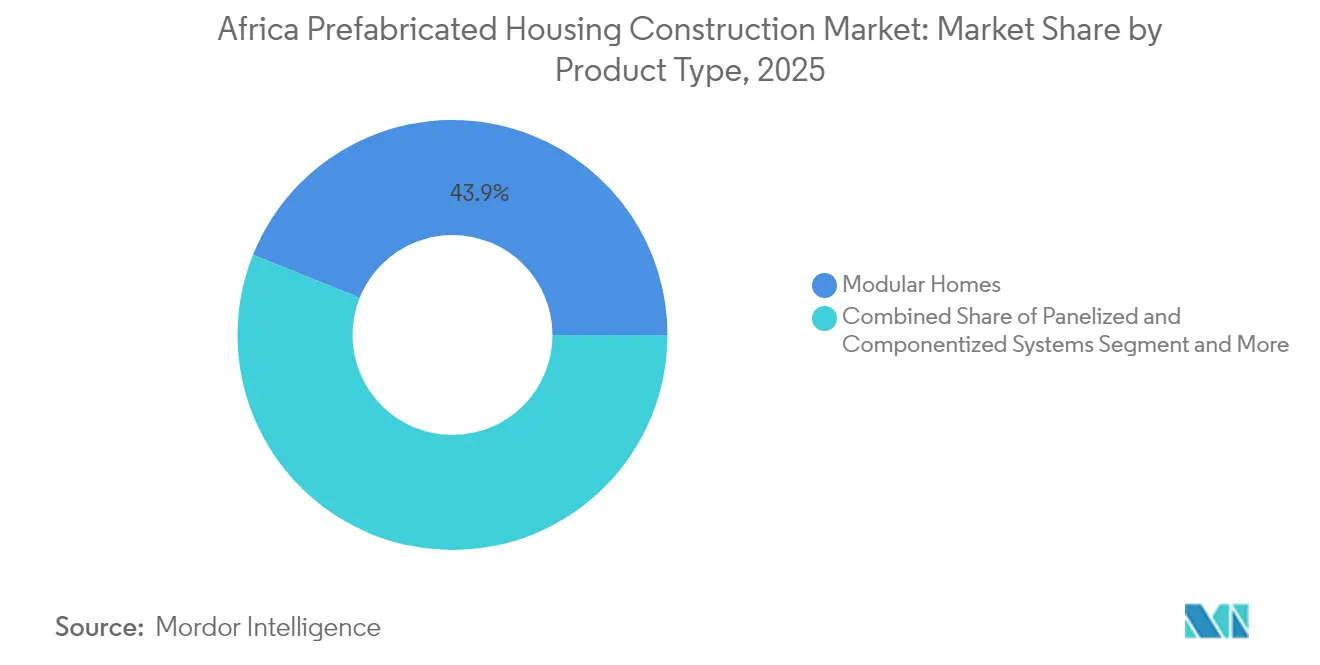

- Por producto, las viviendas modulares mantuvieron una cuota de ingresos del 43,92% en 2025 y se prevé que avancen a una CAGR del 11,79%, la más rápida entre todos los formatos prefabricados.

- Por geografía, Nigeria generó el 29,05% de los ingresos de 2025, aunque Egipto está preparado para el mayor crecimiento nacional con una CAGR del 12,07% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Viviendas Prefabricadas en África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización y déficits de vivienda en las principales ciudades que generan demanda de entrega rápida y escalable | 2.8% | Nigeria, Egipto, Kenia, Sudáfrica; extensión a Etiopía, República Democrática del Congo, Tanzania | Mediano plazo (2-4 años) |

| Programas gubernamentales de vivienda asequible y alianzas público-privadas que abren canales para unidades prefabricadas estandarizadas | 2.4% | Nigeria (FHFL, MOFI), Egipto (SHMFF), Kenia (Affordable Housing Levy), Costa de Marfil, Senegal | Corto plazo (≤ 2 años) |

| Construcción fuera del sitio que acorta los plazos de construcción y reduce los costes ante la escasez de mano de obra especializada | 1.9% | Global; aguda en Sudáfrica, Nigeria, Ghana, Kenia donde la informalidad supera el 80% | Mediano plazo (2-4 años) |

| Necesidades de socorro ante desastres, reasentamiento de conflictos y adaptación climática que favorecen viviendas modulares y reubicables | 1.3% | Sahel (Malí, Níger, Burkina Faso), Cuerno de África (Somalia, Sudán del Sur), zonas costeras (Mozambique, Madagascar) | Largo plazo (≥ 4 años) |

| Creciente interés de los inversores en alquileres, alojamiento para personal y alojamiento estudiantil mediante métodos industrializados | 1.2% | Sudáfrica (cinturones mineros), Nigeria (Lagos, sector petrolero de Port Harcourt), Kenia (alojamiento estudiantil en Nairobi), Egipto (Nueva Capital Administrativa) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Déficits de Vivienda en las Principales Ciudades que Generan Demanda de Entrega Rápida y Escalable

Se proyecta que la población urbana de África alcance los 1.400 millones de personas para 2050, con solo cuatro países —Nigeria, Egipto, Etiopía y la República Democrática del Congo— contribuyendo con un tercio de ese crecimiento. Nigeria por sí sola enfrenta un déficit de 28 millones de unidades de vivienda, y el continente en su conjunto necesita 53 millones de viviendas adicionales, lo que amplía una brecha de financiamiento de 1 billón de USD. Las densidades superiores a 50.000 personas por kilómetro cuadrado en Lagos, El Cairo y Johannesburgo han elevado los valores del suelo a niveles donde los sistemas modulares que requieren cimentaciones más ligeras y excavaciones mínimas generan ahorros de coste decisivos. Los gobiernos ahora favorecen a los proveedores capaces de completar proyectos en 60-90 días y garantizar repetibilidad a escala, posicionando a las fábricas con acuerdos de compra a granel por encima de los contratistas proyecto a proyecto.

Programas Gubernamentales de Vivienda Asequible y Alianzas Público-Privadas que Abren Canales para Unidades Prefabricadas Estandarizadas

La Ley de Vivienda Asequible de Kenia de 2024 impone un gravamen salarial del 1,5% equiparado por los empleadores, creando un fondo de afectación específica con poder para adjudicar contratos llave en mano transparentes[1]Clyde & Co LLP, "Aspectos Destacados de la Ley de Vivienda Asequible de Kenia, 2024," clydeco.com. Nigeria canaliza capital a través de Federal Housing Finance Limited, mientras que el Fondo de Financiamiento de Vivienda Social e Hipotecas de Egipto ha entregado 840.000 unidades hasta la fecha. Costa de Marfil, respaldada por la asesoría transaccional de la IFC, apunta a 150.000 unidades para 2025, y Senegal ha publicado un plan de adquisiciones revisado por el Banco Mundial que invita a ofertas de prefabricados. Estas iniciativas reducen el riesgo de la inversión fabril al garantizar una demanda plurianual, aunque los umbrales de contenido local y las cláusulas de transferencia tecnológica obligan a los participantes extranjeros a adoptar modelos de empresa conjunta o licencia. En conjunto, añaden un 2,8% a la previsión de CAGR del mercado de construcción de viviendas prefabricadas en África al garantizar volumen predecible para diseños estandarizados.

Construcción Fuera del Sitio que Acorta los Plazos de Construcción y Reduce los Costes ante la Escasez de Mano de Obra Especializada

La informalidad abarca el 82% de la fuerza laboral de la construcción en África, erosionando la productividad y la seguridad. La fabricación fuera del sitio traslada el valor hacia fábricas controladas, reduciendo los requisitos de mano de obra en obra hasta en un 70% y permitiendo auditorías de calidad antes del envío. China State Construction Engineering Corporation (CSCEC) logró el 92% de prefabricación en un proyecto en Pekín, recortando seis meses del cronograma, y está trasplantando ese enfoque de construcción integrada modular a la Nueva Capital Administrativa de Egipto. La empresa conjunta 14Trees de Holcim imprimió una escuela en Malaui y las primeras 10 unidades del proyecto Mvule Gardens en Kenia en la mitad del plazo tradicional, obteniendo la certificación EDGE Advanced. En Sudáfrica, los proveedores con aprobaciones Agrément evitan las inspecciones repetitivas en obra, lo que comprime aún más los plazos de ejecución. Estas demostraciones validan los ahorros de tiempo y coste, reforzando las curvas de adopción y contribuyendo un 2,1% a las perspectivas de CAGR.

Necesidades de Socorro ante Desastres, Reasentamiento de Conflictos y Adaptación Climática que Favorecen Viviendas Modulares y Reubicables

El setenta por ciento de los refugiados provienen de naciones vulnerables al clima, lo que crea una demanda estructural de refugios de despliegue rápido. La fábrica de Red Sea Housing en Accra fabrica unidades modulares que las agencias humanitarias pueden reasignar entre crisis, reduciendo los costes del ciclo de vida hasta en un 40% en comparación con las tiendas de campaña de un solo uso. Mozambique y Madagascar, propensos a los ciclones, requieren cimentaciones elevadas y anclajes reforzados, lo que añade un 10-15% a los costes unitarios, aunque permite a los proveedores especializados hacerse con nichos de mayor valor. Los diseños de doble uso que cumplen con los estándares del ACNUR y los campos mineros permiten a los fabricantes diversificar sus fuentes de ingresos y suavizar la volatilidad del ciclo de las materias primas. Estos factores elevan la trayectoria de crecimiento del mercado en un 1,5% adicional a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa profundidad manufacturera local y dependencia de componentes importados que elevan los costes de entrega y los plazos | -1.6% | Nigeria, Kenia, Tanzania, Ghana; menos aguda en Sudáfrica, Egipto con industrias de prefabricados de hormigón establecidas | Corto plazo (≤ 2 años) |

| Regulaciones fragmentadas, variabilidad de permisos y lagunas en los códigos de construcción que ralentizan las aprobaciones y la adopción | -1.2% | Panafricana; aguda en África Occidental francófona, mercados lusófonos con escasa aplicación de códigos | Mediano plazo (2-4 años) |

| Barreras de financiamiento —baja penetración hipotecaria, tipos altos y capital limitado de los promotores— que limitan la escala | -1.4% | Nigeria (0,6% de penetración), UEMOA (<2% del PIB), Kenia, Tanzania; menos aguda en Sudáfrica, Egipto con mercados hipotecarios establecidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasa Profundidad Manufacturera Local y Dependencia de Componentes Importados que Elevan los Costes de Entrega y los Plazos

Los componentes de precisión —paneles aislados, malla soldada y carpintería de alta especificación— siguen siendo en gran medida importados, lo que infla los costes de aterrizaje en un 15-25% respecto a la obra convencional de ladrillo y mortero en Nigeria y Kenia[2]Africa Finance Corporation, "ARISE IIP y AFC Lanzan un Fondo de Capital de 100 Millones de USD para Emprendedores Africanos," africafc.org. La Corporación Nacional de Vivienda de Kenia inauguró una planta de paneles de poliestireno expandido (EPS) para abastecer su cartera de 110.000 unidades, aunque los déficits de capacidad siguen requiriendo el flete de paneles desde Asia a más de 200 USD por metro cúbico. El maduro sector de prefabricados de hormigón de Sudáfrica reduce la exposición, pero incluso los proveedores certificados importan sellantes y elementos de fijación desde Europa. El programa de zonas económicas especiales de la AFC por valor de 100 millones de USD financia nuevas líneas de paneles, aunque la puesta en marcha suele tardar entre 18 y 24 meses. Estas brechas estructurales reducen el crecimiento previsto en un 1,8% hasta que la localización significativa cobre impulso después de 2026.

Regulaciones Fragmentadas, Variabilidad de Permisos y Lagunas en los Códigos de Construcción que Ralentizan las Aprobaciones y la Adopción

Cincuenta y cuatro jurisdicciones nacionales aplican códigos de construcción dispares; Kenia todavía hace referencia a un marco de 2009, Ghana puso en marcha una edición de 2018 y Ruanda aplica normas de 2015, mientras que el reconocimiento transfronterizo es escaso. La Organización Africana de Normalización (ARSO) está elaborando directrices continentales, e ISO publicó un documento de trabajo sobre terminología de prefabricados, aunque la adopción va por detrás de los calendarios de contratación. Los inspectores no familiarizados con los sistemas modulares suelen rechazar diseños no convencionales, añadiendo entre 6 y 12 meses a las aprobaciones. La certificación Agrément de Sudáfrica reduce este plazo a cuatro o seis semanas, proporcionando un modelo que otras naciones podrían emular, pero las enmiendas legislativas y los presupuestos de formación son escasos. Los retrasos resultantes restan un 1,3% estimado a la CAGR del mercado de construcción de viviendas prefabricadas en África hasta 2029.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Hormigón Mantiene el Liderazgo Mientras la Madera Gana Impulso Sostenible

El hormigón representó el 44,12% de la cuota del mercado de construcción de viviendas prefabricadas en África en 2025, valorado por su resistencia al fuego, asequibilidad y familiaridad con los códigos normativos. La mezcla de bajo contenido de carbono ECOPact de Holcim entregó unidades con certificación EDGE en el proyecto Mvule Gardens de Kenia, demostrando que el hormigón puede cumplir los mandatos ecológicos sin sacrificar la integridad estructural. El segmento se beneficia de una amplia capacidad cementera, áridos locales y cadenas de suministro consolidadas que amortiguan el riesgo cambiario. No obstante, los productos de madera de ingeniería —madera contralaminada (CLT) y vigas de madera laminada encolada— están en camino de registrar una CAGR del 10,69%, la más rápida de la categoría, a medida que los proyectos piloto de fijación de precios al carbono y los incentivos municipales se extienden a Johannesburgo y Nairobi. Los paneles de CLT de corte de precisión de Mass Timber Technology ya califican para las desgravaciones fiscales en Sudáfrica que reducen los gravámenes sobre la propiedad hasta en un 15%.

El creciente escrutinio medioambiental y las ventajas de instalación rápida impulsan las adopciones piloto en bloques residenciales de mediana altura. El estudio de Arup para África Oriental confirma que el CLT ofrece entre un 40% y un 50% menos de carbono embebido que el hormigón armado, y las fuentes locales de pino de plantación en Tanzania podrían permitir la paridad de precios para 2027. Se espera que el hormigón defienda su dominio mediante innovación incremental, como las mezclas de geopolímeros, mientras que el potencial alcista de la madera dependerá de la ampliación de la capacidad de secado en horno, los regímenes de ensayo contra incendios y las certificaciones de terceros análogas al Agrément. En conjunto, estas dinámicas mantienen al hormigón por delante en volumen, pero posicionan a la madera como el motor de crecimiento orientado a la sostenibilidad dentro del mercado de construcción de viviendas prefabricadas en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vivienda: Las Viviendas Unifamiliares Siguen Concentrando el Mayor Volumen, Aunque las Multifamiliares Repuntan con Fuerza

Las viviendas unifamiliares captaron el 55,48% del tamaño del mercado de construcción de viviendas prefabricadas en África en 2025, impulsadas por parcelas rurales y periurbanas donde el suelo sigue siendo económico y los compradores valoran la privacidad. No obstante, el Fondo de Financiamiento de Vivienda Social e Hipotecas de Egipto canaliza la mayor parte de las nuevas entregas hacia bloques de 4 a 6 plantas sin ascensor que maximizan la densidad dentro de las parcelas de suelo subvencionado. Se prevé que los formatos multifamiliares crezcan a una CAGR del 11,32% —la más rápida de la categoría—, impulsados por parcelas en el centro de Nairobi ya cotizadas por encima de los 500 USD por metro cuadrado y distritos de Lagos donde la sola preparación del terreno puede superar los 50 USD por metro cuadrado.

Los promotores aprovechan las ventajas de la repetición en fábrica: un bloque de 100 unidades requiere solo entre ocho y diez tipos de módulos, lo que reduce los cambios de utillaje y acorta los plazos de entrega a unas 14 semanas. Los paneles de poliestireno expandido (EPS) de Kenia reducen las cargas de cimentación hasta en un 40%, permitiendo construir sobre suelos marginales sin costosas cimentaciones sobre pilotes. El proyecto N2 Gateway de Sudáfrica demuestra que densidades de 80-100 unidades por hectárea son viables cumpliendo las normas de seguridad contra incendios SANS 10400. A medida que aumenta la densidad urbana, se espera que la contratación pública se concentre en tipologías multifamiliares, reduciendo los requisitos de subsidio por unidad y acelerando los incrementos de volumen en el mercado de construcción de viviendas prefabricadas en África.

Por Tipo de Producto: Las Viviendas Modulares Aportan Velocidad y Reutilizabilidad

Los sistemas modulares mantuvieron el 43,92% de los ingresos en 2025, respaldados por interiores llave en mano enviados directamente desde la fábrica. Las torres de construcción integrada modular (MiC) de CSCEC en la Nueva Capital Administrativa de Egipto demuestran que el modelo escala hasta alturas de seis plantas y recorta seis meses respecto a los plazos convencionales. Se proyecta que el formato se expanda a una CAGR del 11,79%, superando a las alternativas de sistemas panelizados y viviendas manufacturadas. El especialista en alquiler Kwikspace mantiene más de 170 unidades circulando entre sitios mineros y de infraestructura, demostrando que la reutilizabilidad compensa la prima de alquiler del 15-20% que muchos clientes pagan por el despliegue rápido.

Los kits panelizados ocupan un punto intermedio flexible, con los paneles de pared de núcleo de metal expandido de Robust Structures certificados por Agrément y Miami-Dade, con un peso de solo 3,6 kg/m² —suficientemente ligeros para la manipulación manual pero lo suficientemente resistentes para las regiones de ciclones. Las viviendas manufacturadas siguen limitadas por las normas de financiamiento que las clasifican como propiedad personal, lo que restringe el acceso a hipotecas. Las variantes híbridas de madera y acero y las impresas en 3D se encuentran en fase piloto; no obstante, la tinta TectorPrint de Holcim en Malaui indica rutas prometedoras hacia fachadas de personalización masiva. En general, las demostradas ganancias de cronograma y la economía de reubicación de la modalidad modular la mantienen como el eje central de las estrategias de crecimiento en el mercado de construcción de viviendas prefabricadas en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Egipto registrará el crecimiento nacional más rápido con una CAGR del 12,07% hasta 2031, impulsado por las tipologías estandarizadas del Ministerio de Vivienda y las 840.000 unidades ya entregadas en el marco del Fondo de Financiamiento de Vivienda Social e Hipotecas. En febrero de 2025, el gobierno ofreció otras 400.000 unidades, incluyendo un proyecto de primera fase de 2.300 millones de USD en Hadayek October, lo que garantiza un volumen significativo para los proveedores de prefabricados. Las empresas estatales chinas están erigiendo torres modulares en la Nueva Capital Administrativa, mientras que los fabricantes nacionales siguen importando carpintería de precisión que eleva los costes de entrega entre un 15% y un 25%, una brecha que el programa de zonas económicas especiales de la AFC aspira a cerrar para 2027.

Nigeria retuvo el 29,05% de los ingresos del mercado de construcción de viviendas prefabricadas en África en 2025 sobre la base de un déficit de 28 millones de unidades y el financiamiento federal canalizado a través de FHFL y el Fondo de Inversión en Bienes Raíces. La asociación de Lafarge Africa con Shelter Afrique sustenta una demanda estable de cemento, aunque la penetración hipotecaria estancada en el 0,6% obliga a los promotores a recurrir al capital propio o a préstamos a corto plazo de alto interés, erosionando los rendimientos. Los proyectos piloto de paneles de poliestireno expandido (EPS) y encofrado plástico están demostrando ser competitivos en coste a 250 USD por metro cuadrado, pero la volatilidad del tipo de cambio y la congestión portuaria siguen pesando sobre los calendarios de los proyectos.

Sudáfrica se beneficia de un entorno regulatorio transparente anclado en el Consejo Nacional de Registro de Constructores de Vivienda y las vías de certificación Agrément. Robust Structures, BHC Steel y Concor Buildings poseen sistemas preaprobados que reducen los plazos de tramitación a seis semanas, una ventaja clave en las licitaciones públicas. La Agencia de Desarrollo de Vivienda entregó 12.000 unidades en el proyecto N2 Gateway, y la rehabilitación privada de Barlow Park alberga a más de 1.000 residentes tras una inversión de 11 millones de USD. En otros países, Kenia, Ghana y Senegal están implantando gravámenes salariales, marcos de alianzas público-privadas y transacciones estructuradas por la IFC, aunque siguen lidiando con la fragmentación normativa y la dependencia de importaciones de componentes que quizás solo se alivie cuando las líneas locales de paneles entren en funcionamiento después de 2026.

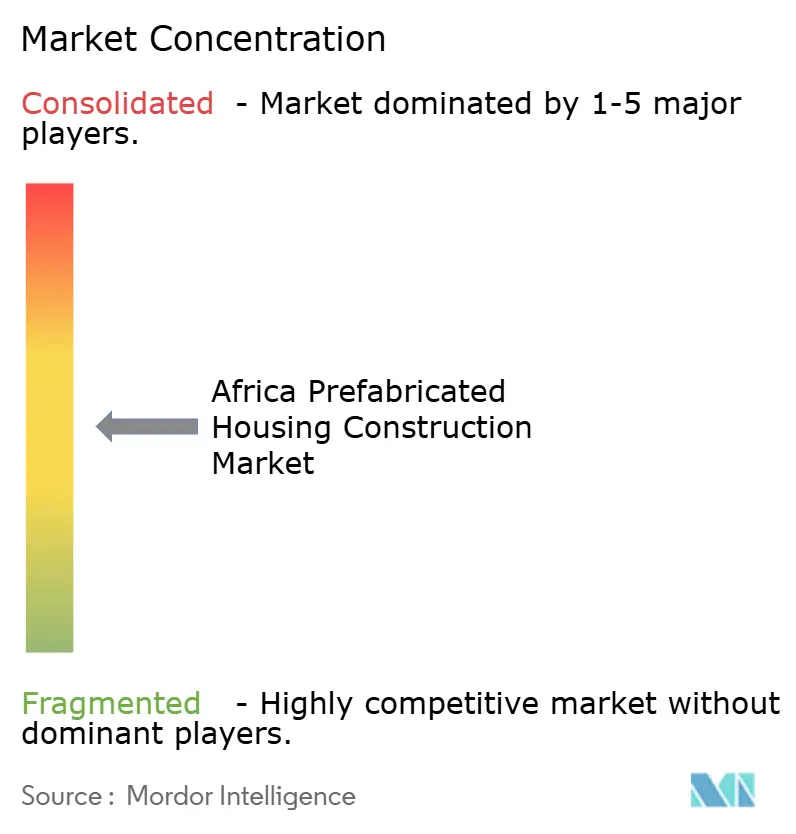

Panorama Competitivo

La competencia en el mercado de construcción de viviendas prefabricadas en África es moderada, con más de 20 empresas activas compitiendo por contratos plurianuales de vivienda asequible, flotas para campos mineros y licitaciones humanitarias. Los especialistas europeos en alquiler, como Algeco, están aprovechando su diseño Moduflex, que declara un 73% menos de carbono embebido y un 96% de reciclabilidad, para ganar licitaciones de educación y sanidad que requieren un despliegue rápido y conforme a la normativa. Las empresas estatales chinas —principalmente CSCEC— aportan profundos presupuestos de I+D (6.500 millones de USD en 2023) y más de 68.000 patentes que se traducen en ofertas de ingeniería, adquisición y construcción (EPC) llave en mano, transfiriendo el riesgo técnico de los ministerios con escaso personal de ingeniería.

La capacidad local está aumentando a medida que el financiamiento de la AFC incentiva la producción de paneles dentro de las zonas económicas especiales. Robust Structures continúa licenciando sus núcleos de metal expandido en Zimbabue, Zambia y Namibia, mientras que la nueva fábrica de paneles de poliestireno expandido (EPS) de la Corporación Nacional de Vivienda de Kenia amplía su papel de promotor a proveedor de componentes. Los modelos de flota de alquiler, exemplificados por las operaciones de Kwikspace en Sudáfrica, Mozambique y Zambia, ofrecen flexibilidad con pocos activos y altas tasas de utilización, en contraste con las fábricas de capital intensivo que apuestan por la certeza del canal gubernamental. La certificación sigue siendo un campo de batalla: las empresas que obtienen la aprobación Agrément o equivalente comprimen los plazos de tramitación a 4-6 semanas, acelerando la conversión de efectivo y elevando las barreras para los participantes tardíos.

Las alianzas estratégicas proliferan. La empresa conjunta 14Trees de Holcim combina hormigón de bajo contenido de carbono con impresoras COBOD, produciendo estructuras con certificación EDGE Advanced que resultan atractivas para escuelas financiadas por donantes y programas piloto de resiliencia climática. Red Sea Housing aprovecha sus instalaciones en Ghana para atender tanto a agencias humanitarias como a clientes del sector extractivo, equilibrando la demanda cíclica. Mientras tanto, las empresas emergentes centradas en sistemas de CLT y de madera-acero híbrida están captando la atención de los gobiernos municipales interesados en reducir el carbono embebido. En este contexto, las economías de escala, la velocidad de certificación y los vínculos de financiamiento con los programas de alianzas público-privadas emergen como las palancas decisivas para la captación de cuota a largo plazo.

Líderes del Sector de Construcción de Viviendas Prefabricadas en África

-

Moladi

-

Red Sea Housing Services

-

Karmod Prefabricated Technologies

-

Algeco (Modulaire Group)

-

Portakabin

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Directivos de China State Construction Engineering Corporation visitaron el proyecto del Distrito Central de Negocios en la Nueva Capital Administrativa de Egipto, inspeccionando el avance en las torres residenciales modulares que aplican las técnicas de Construcción Integrada Modular (MiC) de la empresa, las cuales lograron el 92% de prefabricación en proyectos en Pekín y reducen el tiempo de construcción en 6 meses.

- Enero de 2025: El Banco Mundial publicó un plan de adquisiciones para el Programa de Vivienda Asequible de Senegal (Proyecto P174759), detallando los calendarios de contratación, bienes/obras/servicios, umbrales de revisión previa y modalidades contractuales para proveedores y contratistas de viviendas prefabricadas que buscan oportunidades en la región de África Occidental.

- Enero de 2025: Innovative Modular Concepts recibió la aprobación Agrément Sudáfrica para su sistema de construcción modular basado en contenedores, validando el diseño para su despliegue comercial y reduciendo los plazos de tramitación de permisos de 6-9 meses a 4-6 semanas en los mercados sudafricanos.

- Julio de 2024: ARISE IIP y Africa Finance Corporation firmaron un memorando de entendimiento para crear un fondo de capital de 100 millones de USD destinado a financiar a emprendedores africanos que establezcan operaciones dentro de las Zonas Económicas Especiales de ARISE IIP en 11 países (Benín, Togo, Gabón, Costa de Marfil, Nigeria, República del Congo, República Democrática del Congo, Sierra Leona, Malaui, Ruanda, Chad), con la AFC movilizando financiamiento adicional de Agencias de Crédito a la Exportación y proporcionando financiamiento de equipos, apoyo para la entrada al mercado y asociaciones técnicas.

Alcance del Informe del Mercado de Construcción de Viviendas Prefabricadas en África

Las viviendas prefabricadas, a menudo denominadas casas prefabricadas, se fabrican principalmente de forma anticipada fuera del sitio, para luego ser entregadas y ensambladas en el lugar de construcción. El informe cubre una evaluación completa del Mercado de Viviendas Prefabricadas en África. Incluye una evaluación de la visión general de la economía del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado. El informe arroja luz sobre las tendencias del mercado, como los factores de crecimiento, las restricciones y las oportunidades en este sector. El panorama competitivo del Mercado de Viviendas Prefabricadas en África se ilustra a través de los perfiles de los principales actores activos. El informe también aborda el impacto de la COVID-19 en el mercado y las proyecciones futuras.

El Mercado de Viviendas Prefabricadas en África está segmentado por tipo (unifamiliar y multifamiliar) y país (Nigeria, Egipto, Sudáfrica y el Resto de África). El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Hormigón |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Unifamiliar |

| Multifamiliar |

| Viviendas Modulares |

| Sistemas Panelizados y por Componentes |

| Viviendas Manufacturadas |

| Otros Tipos de Prefabricados |

| Nigeria |

| Egipto |

| Sudáfrica |

| Resto de África |

| Por Tipo de Material | Hormigón |

| Vidrio | |

| Metal | |

| Madera | |

| Otros Materiales | |

| Por Tipo de Vivienda | Unifamiliar |

| Multifamiliar | |

| Por Tipo de Producto | Viviendas Modulares |

| Sistemas Panelizados y por Componentes | |

| Viviendas Manufacturadas | |

| Otros Tipos de Prefabricados | |

| Por País | Nigeria |

| Egipto | |

| Sudáfrica | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de viviendas prefabricadas en África y su crecimiento esperado?

El tamaño del mercado de construcción de viviendas prefabricadas en África es de 14.910 millones de USD en 2026 y se proyecta que alcance los 24.130 millones de USD en 2031, registrando una CAGR del 10,11%.

¿Qué material domina la construcción de viviendas prefabricadas en África?

El hormigón lidera con una cuota de mercado del 44,12% en 2025, aunque los sistemas de madera son los de mayor crecimiento con una CAGR del 10,69%.

¿Qué país tiene previsto crecer más rápido en viviendas prefabricadas?

Se espera que Egipto se expanda a una CAGR del 12,07% hasta 2031, impulsado por programas gubernamentales a gran escala y proyectos de torres modulares.

¿Por qué las viviendas modulares ganan popularidad frente a las variantes panelizadas?

Las unidades modulares llegan terminadas de fábrica, reducen los cronogramas hasta en seis meses y pueden ser reubicadas o apiladas, lo que les otorga la CAGR proyectada más alta del 11,79%.

¿Cuáles son los mayores obstáculos que frenan la adopción de prefabricados?

Los componentes importados elevan los costes entre un 15% y un 25%, y los códigos de construcción fragmentados añaden entre 6 y 12 meses a los trámites de permisos en muchos mercados, lo que recorta el potencial de crecimiento.

¿Cómo apoyan los gobiernos la fabricación local de prefabricados?

Programas como el fondo de zonas económicas especiales de 100 millones de USD de la AFC y el financiamiento de la fábrica de paneles de poliestireno expandido (EPS) de Kenia tienen como objetivo localizar la producción y reducir la dependencia de las importaciones.

Última actualización de la página el: