Tamaño y participación del mercado de nutracéuticos en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

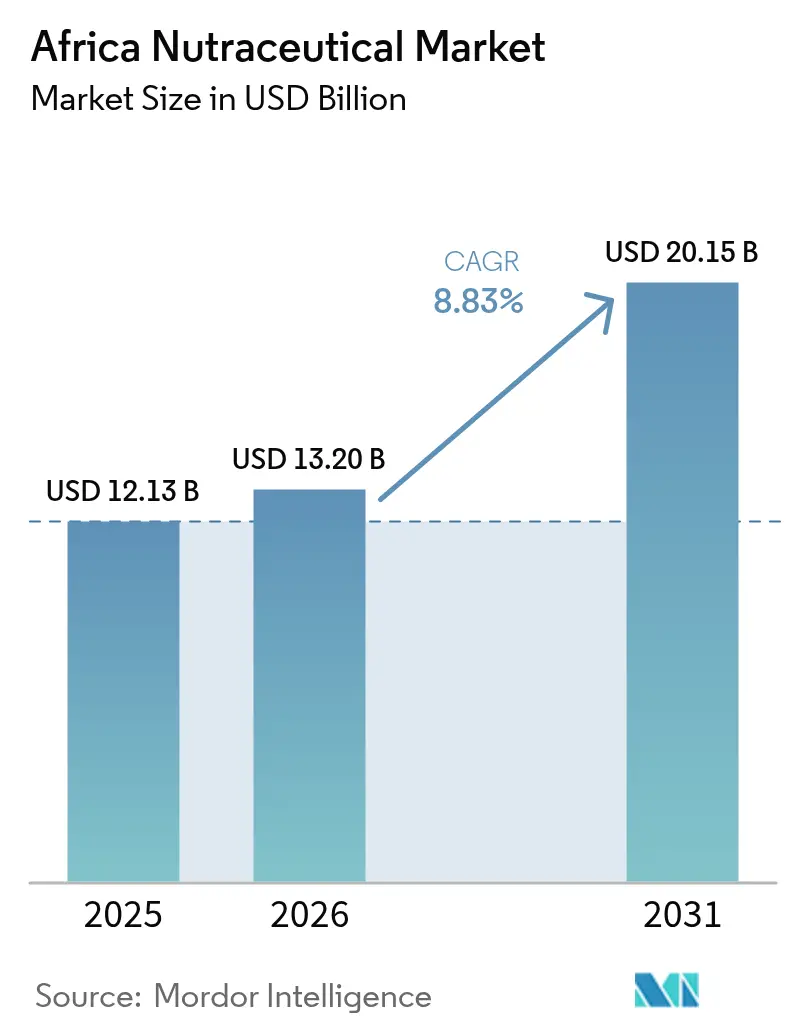

| Tamaño del mercado en el año base (2025) | 12.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.83% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de nutracéuticos en África por Mordor Intelligence

El tamaño del mercado de nutracéuticos en África en 2026 se estima en USD 13,2 mil millones, creciendo desde el valor de 2025 de USD 12,13 mil millones, con proyecciones para 2031 que muestran USD 20,15 mil millones, creciendo a una CAGR del 8,83% durante 2026-2031. La sólida expansión del mercado de nutracéuticos en África se deriva de la rápida urbanización, el aumento de los ingresos disponibles y las persistentes campañas de salud pública que elevan el papel de la nutrición preventiva. Las bebidas funcionales anclan la demanda, ya que los consumidores prefieren formatos convenientes que se integran perfectamente en los estilos de vida urbanos ajetreados, mientras que los suplementos dietéticos se aceleran impulsados por necesidades específicas de condiciones de salud, como la salud metabólica, el control del peso y el apoyo inmunológico. El mercado de nutracéuticos en África también se beneficia de una estructura demográfica favorable: una cohorte de adultos mayores en crecimiento que prioriza el envejecimiento saludable, y una población joven con conocimientos tecnológicos que abraza los mensajes de bienestar amplificados digitalmente que normalizan el uso de suplementos. Mientras tanto, la entrada de marcas multinacionales intensifica la competencia pero eleva los estándares de calidad, ayudando al mercado de nutracéuticos en África a capturar geografías anteriormente desatendidas a través de ecosistemas de comercio minorista moderno y comercio electrónico.

Conclusiones clave del informe

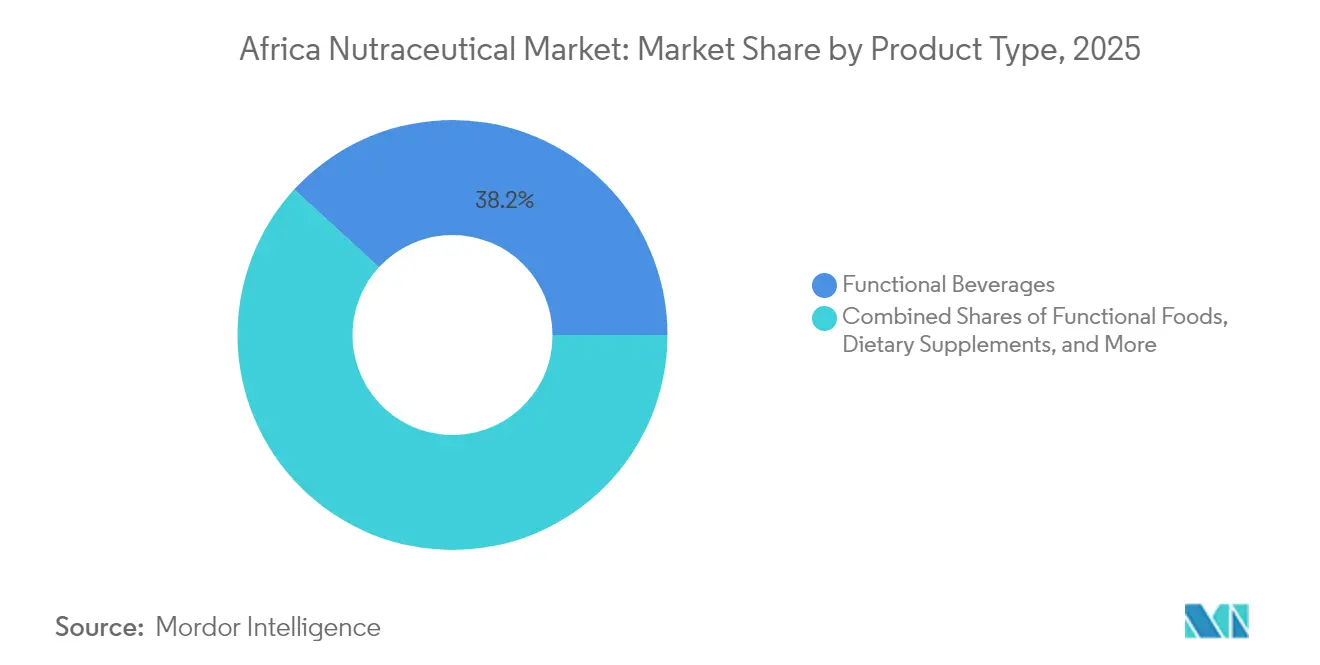

- Por tipo de producto, las bebidas funcionales lideraron con una participación del 38,18% del mercado de nutracéuticos en África en 2025; se prevé que los suplementos dietéticos se expandan a una CAGR del 12,12% hasta 2031.

- Por función, los productos de salud general representaron una participación del 32,18% del tamaño del mercado de nutracéuticos en África en 2025, mientras que las líneas de control de peso están preparadas para crecer a una CAGR del 10,19% hasta 2031.

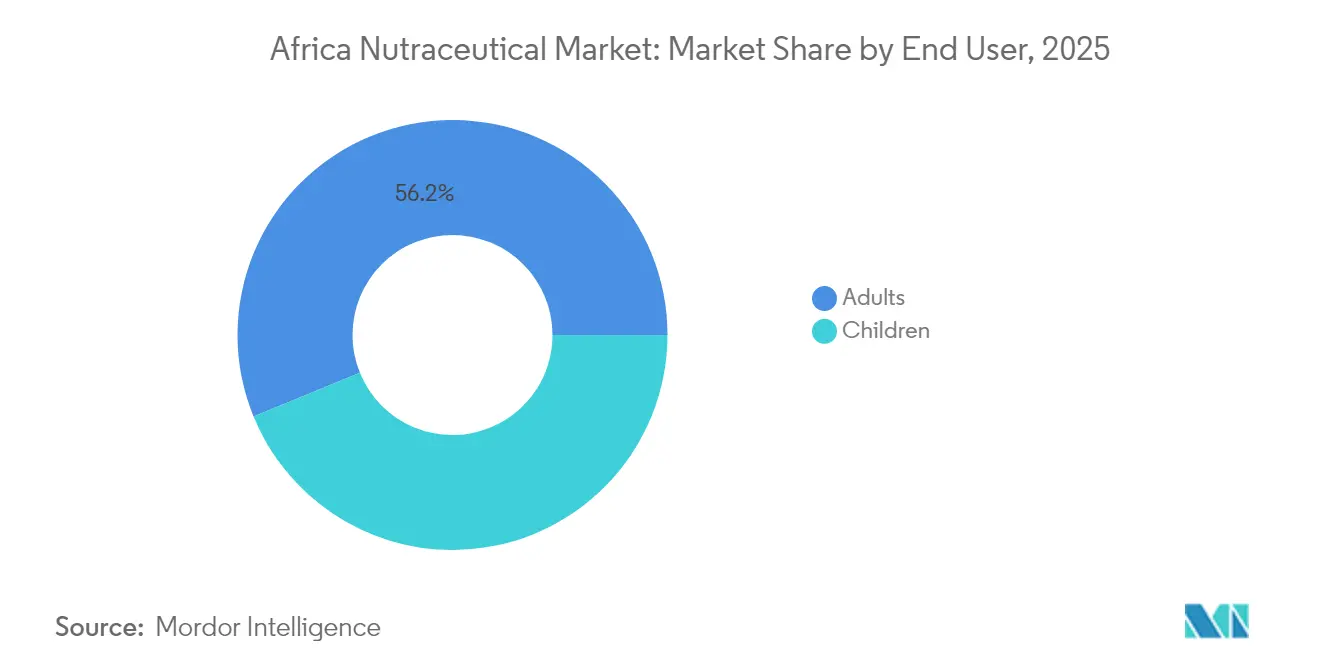

- Por usuario final, los adultos representaron el 56,18% de la participación del mercado de nutracéuticos en África en 2025; se proyecta que el mismo grupo registre una CAGR del 11,38% durante el período de previsión.

- Por canal de distribución, los supermercados e hipermercados contribuyeron con el 41,85% del mercado de nutracéuticos en África en 2025, aunque el comercio minorista en línea avanza a una CAGR del 10,29% a medida que la logística y los pagos digitales se escalan.

- Por geografía, Sudáfrica aseguró una participación de mercado del 35,80% en 2025, mientras que Nigeria exhibe la expansión más rápida con una CAGR del 10,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de nutracéuticos en África

Análisis de impacto de los impulsores*

| Impulsores | (~)% de impacto en las previsiones de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas como diabetes, hipertensión y obesidad | +1.4% | Sudáfrica, Nigeria, Egipto con repercusión en Marruecos | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y cambios en el estilo de vida que promueven la aptitud física | +1.1% | Centros urbanos de Sudáfrica, Nigeria y Egipto | Corto plazo (≤ 2 años) |

| Expansión de clubes de salud, centros de fitness y programas de bienestar | +0.9% | Áreas metropolitanas de Sudáfrica, Nigeria y Egipto | Mediano plazo (2-4 años) |

| Demanda de productos nutracéuticos naturales y orgánicos | +0.7% | Sudáfrica, Marruecos, Nigeria urbana | Largo plazo (≥ 4 años) |

| Crecimiento de la población anciana con mayor enfoque en el envejecimiento saludable | +1.0% | Global, concentrado en Sudáfrica y Norte de África | Largo plazo (≥ 4 años) |

| Mayor disponibilidad de marcas internacionales de nutracéuticos | +0.8% | Nigeria, Egipto, Marruecos con expansión al Resto de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la prevalencia de enfermedades crónicas impulsa la adopción de la atención médica preventiva

El aumento de las enfermedades no transmisibles en África está impulsando un cambio en las preferencias de los consumidores hacia la nutrición preventiva. En 2024, la prevalencia de la diabetes en Nigeria alcanzó el 4,9%, mientras que el 46% de los adultos sudafricanos se vieron afectados por la hipertensión. Este cambio en las tendencias de salud está generando una demanda constante de alimentos funcionales y suplementos dietéticos destinados a mejorar la salud metabólica, apoyar la función cardiovascular y controlar el peso. Los datos de la OMS muestran que las tasas de obesidad en el África urbana se duplicaron entre 2010 y 2024, con aumentos significativos entre las mujeres: el 68% en Sudáfrica y el 35% en la Nigeria urbana. Este aumento de la obesidad ha llevado a un mayor consumo de nutracéuticos específicos, según lo informado por el Observatorio Mundial de la Salud de la OMS[1]Organización Mundial de la Salud, "Repositorio de datos del Observatorio Mundial de la Salud," WHO.INT. El costo económico anual del tratamiento de la diabetes y la hipertensión en el África subsahariana se estima en USD 25 mil millones, lo que lleva a los gobiernos a adoptar políticas de nutrición preventiva. Los sistemas de salud reconocen cada vez más la rentabilidad de los nutracéuticos; el Departamento Nacional de Salud de Sudáfrica ha incorporado los alimentos funcionales en las directrices dietéticas para el manejo de enfermedades crónicas. Estos respaldos de la comunidad médica están aumentando la credibilidad de los nutracéuticos, particularmente entre los adultos mayores que tradicionalmente han dependido de tratamientos farmacéuticos.

La conciencia sobre la salud y los cambios en el estilo de vida aceleran la penetración del mercado urbano

Las campañas de salud digital y la influencia de las redes sociales alteran fundamentalmente las percepciones de los consumidores africanos sobre la nutrición; la penetración de teléfonos inteligentes alcanzó el 84% en Sudáfrica y el 51% en Nigeria en 2024, lo que permite una amplia difusión de información sobre salud. Los millennials urbanos y los consumidores de la Generación Z priorizan cada vez más el bienestar sobre los símbolos de estatus tradicionales, impulsando la demanda de bebidas funcionales premium y productos de nutrición deportiva que señalan estilos de vida conscientes de la salud. La cultura de los influenciadores de fitness, particularmente fuerte en Sudáfrica y Nigeria, normaliza el consumo de suplementos entre los jóvenes que anteriormente consideraban dichos productos como innecesarios. Los programas de bienestar corporativo en las principales ciudades incluyen cada vez más beneficios de nutracéuticos; empresas como MTN y Standard Bank proporcionan subsidios de salud que los empleados utilizan para alimentos funcionales y suplementos dietéticos, creando canales de demanda institucional más allá de las compras individuales de los consumidores.

La expansión de los clubes de salud y los programas de bienestar crea sinergias de distribución

El rápido crecimiento de la industria del fitness en los centros urbanos africanos está impulsando una mayor demanda de nutrición deportiva y nutracéuticos para mejorar el rendimiento. Se espera que el sector del fitness de Kenia por sí solo alcance los KSh 5 mil millones en 2024. Los clubes de salud son lugares clave para la educación y las pruebas de productos, ya que ofrecen orientación nutricional personalizada que fomenta el uso de suplementos más allá de los entornos de gimnasio. En Sudáfrica, particularmente en los sectores minero y de servicios financieros, las empresas están incorporando subsidios de nutracéuticos en los programas de bienestar corporativo para promover la salud de los empleados, reducir el ausentismo y reducir los costos de atención médica. El surgimiento de conceptos de fitness boutique —como estudios de yoga, boxes de CrossFit e instalaciones de entrenamiento especializadas— ha creado canales de distribución de nicho para alimentos funcionales premium y suplementos específicos, que el comercio minorista tradicional tiene dificultades para atender de manera efectiva. Además, las alianzas entre marcas de nutracéuticos y operadores de fitness son cada vez más comunes. Estas colaboraciones utilizan datos de entrenamiento y métricas de rendimiento para proporcionar recomendaciones nutricionales personalizadas, brindando experiencias de consumidor personalizadas que fomentan la lealtad a la marca e impulsan las compras repetidas.

La demanda de productos naturales y orgánicos refleja la integración de los valores culturales

Los consumidores africanos optan cada vez más por nutracéuticos que incorporen botánicos indígenas e ingredientes tradicionales. Este cambio crea oportunidades para productos que combinan la ciencia moderna con el patrimonio cultural. Ingredientes como la fruta de baobab, la moringa y el té rooibos están ganando reconocimiento internacional por sus beneficios nutricionales. Esta tendencia permite a las empresas africanas satisfacer la demanda interna de ingredientes culturalmente significativos, al tiempo que exportan productos de valor agregado. En los segmentos de mercado premium, particularmente en Sudáfrica, la certificación orgánica se ha convertido en un diferenciador clave. Los consumidores de esta región están dispuestos a pagar entre un 15 y un 25% más por los alimentos funcionales con etiquetas orgánicas certificadas. La tendencia de etiquetado limpio varía entre los mercados africanos, pero es evidente una preferencia compartida por la transparencia de los ingredientes y el procesamiento mínimo. Los consumidores a menudo ignoran las afirmaciones nutricionales complejas que no se alinean con las tradiciones alimentarias locales. Las corporaciones multinacionales como Nestlé están impulsando iniciativas de abastecimiento local, creando oportunidades en la cadena de suministro para los agricultores africanos. Estas iniciativas se alinean con las preferencias de los consumidores por ingredientes de origen regional, aunque garantizar la estandarización de la calidad sigue siendo un desafío en los diversos sistemas agrícolas de África.

Análisis de impacto de las restricciones*

| Restricciones | (~)% de impacto en las previsiones de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Disponibilidad limitada de materias primas de alta calidad a nivel local | -0.6% | Resto de África, áreas rurales en todas las regiones | Largo plazo (≥ 4 años) |

| Volatilidad económica y disparidad en el poder adquisitivo entre regiones | -0.7% | Nigeria, Resto de África con impacto moderado en Egipto y Marruecos | Corto plazo (≤ 2 años) |

| Preferencias culturales y dependencia de la medicina tradicional | -0.5% | Áreas rurales en todas las regiones, comunidades tradicionales | Largo plazo (≥ 4 años) |

| Productos falsificados y problemas de control de calidad | -0.4% | Nigeria, Resto de África, canales de distribución informales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad económica limita la expansión del mercado en las geografías clave

En 2024, el naira nigeriano se depreció un 68% frente al USD, lo que redujo la asequibilidad de los nutracéuticos. Esta devaluación de la moneda obligó a los consumidores nigerianos a centrarse en bienes esenciales en lugar de productos de salud discrecionales. Las variaciones en el poder adquisitivo han creado una clara división del mercado: las bebidas funcionales premium son accesibles para los consumidores urbanos adinerados, mientras que los suplementos vitamínicos básicos enfrentan dificultades para lograr su adopción en áreas rurales con ingresos disponibles limitados. Aunque la conciencia sobre la salud está aumentando, las tasas de inflación que superan el 20% en varios países africanos en 2024 limitaron el gasto de la clase media en artículos no esenciales, incluidos los nutracéuticos, según lo destacado en la Actualización Económica de África del Banco Mundial[2]Banco Mundial, "Actualización Económica de África 2024," WORLDBANK.ORG. La dependencia del mercado de las importaciones lo expone a la volatilidad cambiaria, ya que la mayoría de las materias primas y los productos terminados requieren divisas fuertes, que se encarecen significativamente durante las crisis cambiarias. La inestabilidad económica ha llevado a las empresas a implementar cambios frecuentes de precios, lo que genera confusión en los consumidores y debilita la lealtad a la marca. Mientras tanto, los minoristas tienen dificultades con la gestión del inventario debido a las fluctuaciones impredecibles de costos.

Las preferencias culturales por la medicina tradicional limitan la adopción de los nutracéuticos modernos

Los sistemas de curación tradicionales mantienen una fuerte legitimidad cultural en las sociedades africanas; las estimaciones de la OMS indican que el 80% de la población depende de la medicina tradicional para sus necesidades de atención primaria de salud, lo que crea resistencia a las alternativas nutracéuticas modernas. Las generaciones mayores a menudo ven con sospecha las vitaminas sintéticas y los alimentos funcionales procesados, prefiriendo los remedios herbales y las prácticas dietéticas tradicionales que se han transmitido de generación en generación. El desafío de integración se vuelve particularmente agudo en las áreas rurales, donde los curanderos tradicionales tienen una influencia social significativa y pueden desalentar activamente el uso de suplementos nutricionales modernos. Las barreras lingüísticas agravan los desafíos de adopción, ya que el etiquetado de los productos y los materiales de marketing a menudo no logran comunicar eficazmente los beneficios en los idiomas locales o en contextos culturales que resuenen con las diversas comunidades africanas. Las creencias religiosas y culturales sobre la pureza de los alimentos y la curación natural crean barreras adicionales para ciertas categorías de nutracéuticos, particularmente aquellos que contienen ingredientes sintéticos o componentes de origen animal que entran en conflicto con las restricciones dietéticas o las prácticas espirituales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las bebidas lideran mientras los suplementos se disparan

En 2025, las bebidas funcionales tienen una participación de mercado del 38,18%, lo que pone de relieve la preferencia de los consumidores por soluciones de nutrición convenientes y listas para consumir que se alinean con los estilos de vida urbanos acelerados. Las bebidas energéticas y los jugos fortificados atraen fuertemente a los consumidores más jóvenes, que asocian estos productos con un mejor rendimiento y un mayor estatus social. Los suplementos dietéticos representan el segmento de más rápido crecimiento, con una CAGR proyectada del 12,12% hasta 2031. Este crecimiento está impulsado por una mayor conciencia sobre la salud y un enfoque en soluciones nutricionales para condiciones de salud específicas, como el manejo de la diabetes y el apoyo al sistema inmunológico. Las vitaminas y los minerales dominan la demanda de suplementos, seguidos de los extractos botánicos con ingredientes africanos tradicionales como el baobab y la moringa.

Los alimentos funcionales, incluidos los cereales, los lácteos y los aperitivos, están asegurando una participación de mercado significativa al proporcionar beneficios nutricionales que van más allá del sustento básico. La expansión de los cereales fortificados de Nestlé en los mercados africanos subraya el creciente potencial de la categoría. Al mismo tiempo, las empresas locales están aprovechando esta oportunidad desarrollando productos con granos y nutrientes indígenas. Además, los organismos reguladores como SAHPRA y NAFDAC reconocen cada vez más las categorías de alimentos funcionales, agilizando los procesos de aprobación de productos y las declaraciones de propiedades saludables, lo que apoya aún más el crecimiento de la categoría.

Por función: la salud general domina mientras el control de peso se acelera

Las aplicaciones de salud general representan una participación de mercado del 32,18% en 2025, que abarca multivitamínicos de amplio espectro y productos de bienestar general que atraen a los consumidores que buscan un apoyo nutricional integral. La dominancia de esta categoría refleja la preferencia de los consumidores africanos por los enfoques holísticos de la salud en lugar de intervenciones específicas para condiciones particulares. El control de peso emerge como la función de más rápido crecimiento con una CAGR del 10,19%, impulsada por el aumento de las tasas de obesidad y la creciente conciencia sobre los riesgos de la salud metabólica en las poblaciones urbanas.

La nutrición deportiva y las aplicaciones de rendimiento ganan adeptos entre los entusiastas del fitness, particularmente en la bien desarrollada cultura de gimnasios de Sudáfrica y la creciente industria del fitness de Nigeria. Las funciones de inmunidad y salud digestiva mantienen un crecimiento constante, respaldadas por la conciencia sobre la salud posterior a la COVID-19 y el énfasis africano tradicional en la salud intestinal a través de alimentos fermentados y probióticos. La salud de la mujer representa un segmento especializado pero en crecimiento, que aborda las necesidades nutricionales únicas durante el embarazo, la lactancia y la menopausia que las dietas tradicionales pueden no apoyar adecuadamente.

Por usuario final: el enfoque en el adulto refleja la realidad demográfica

Los adultos representan el 56,18% del consumo del mercado en 2025 y mantienen la tasa de crecimiento más alta con una CAGR del 11,38% hasta 2031, lo que refleja la realidad demográfica del envejecimiento de la población africana y la creciente conciencia sobre la salud de los adultos. Los adultos en edad de trabajar, particularmente los de entre 25 y 45 años, impulsan la demanda de bebidas funcionales y suplementos dietéticos que apoyan los estilos de vida ajetreados y la prevención de enfermedades crónicas. El poder adquisitivo y la conciencia sobre la salud de este segmento crean la oportunidad de mercado más atractiva para los productos nutracéuticos premium.

Los nutracéuticos para niños enfrentan barreras culturales, ya que los padres a menudo prefieren las prácticas de alimentación tradicionales y expresan preocupación por los aditivos sintéticos en los productos para niños. Sin embargo, la urbanización y la exposición a las tendencias nutricionales globales aumentan gradualmente la aceptación de los alimentos fortificados y las vitaminas para niños, particularmente entre las familias educadas de clase media. La dominancia del segmento adulto también refleja las realidades económicas, ya que los adultos controlan las decisiones de compra del hogar y priorizan sus propias necesidades de salud cuando los recursos son limitados.

Por canales de distribución: el comercio minorista tradicional lidera mientras emergen los canales digitales

Los supermercados e hipermercados controlan el 41,85% de la distribución en 2025, aprovechando su presencia consolidada en los centros urbanos y su capacidad para ofrecer una amplia gama de productos con precios competitivos. Estos canales proporcionan visibilidad crucial del producto y educación al consumidor a través de demostraciones en tienda y actividades promocionales que generan reconocimiento de marca. Los canales de comercio minorista en línea demuestran el mayor crecimiento con una CAGR del 10,29%, impulsados por la adopción de teléfonos inteligentes, la mejora de la infraestructura logística y los hábitos de comercio electrónico acelerados por la COVID-19.

Las farmacias y las droguerías mantienen posiciones de mercado importantes al proporcionar consultas profesionales y dirigirse a los consumidores conscientes de la salud que ven estos canales como más creíbles para los productos nutricionales. Las tiendas de conveniencia capturan las compras por impulso y atienden a los consumidores que buscan acceso inmediato a bebidas funcionales y suplementos básicos. El panorama de los canales varía significativamente según la geografía, ya que la madura infraestructura minorista de Sudáfrica admite diversas opciones de distribución, mientras que Nigeria y otros mercados dependen en mayor medida del comercio tradicional y los canales informales que siguen siendo difíciles de penetrar eficazmente para las marcas internacionales.

Análisis geográfico

En 2025, Sudáfrica concentra una participación de mercado del 35,80%, impulsada por su avanzada infraestructura minorista, los marcos regulatorios establecidos por SAHPRA y los niveles de ingreso per cápita más altos del continente, que favorecen el consumo de productos premium. El bien establecido sistema de salud del país y la amplia alfabetización en inglés mejoran la conciencia de los consumidores sobre los beneficios de los nutracéuticos. Las sólidas redes de distribución garantizan la disponibilidad de productos en zonas urbanas y semiurbanas. Los principales minoristas, como Pick n Pay y Woolworths, asignan un espacio significativo en estantería tanto a marcas internacionales como locales de nutracéuticos, fomentando una dinámica competitiva que se traduce en mejores precios y productos innovadores para los consumidores.

Nigeria es el mercado de más rápido crecimiento, con una CAGR prevista del 10,82% hasta 2031. Este crecimiento se ve impulsado por la posición de Nigeria como el país más poblado de África, una clase media en crecimiento y el aumento de las tasas de urbanización, todo lo cual genera demanda de nutracéuticos. Con el 70% de su población menor de 30 años, el joven perfil demográfico de Nigeria adopta cada vez más la atención médica preventiva y las tendencias de fitness, en línea con los patrones globales. Sin embargo, la inestabilidad económica y la devaluación de la moneda, incluida la depreciación del 68% del naira en 2024, impactan significativamente en los precios de los productos dependientes de importaciones, según el Banco Central de Nigeria. Si bien la supervisión regulatoria de NAFDAC garantiza la calidad de los productos, también ocasiona demoras en la aprobación de nuevos productos.

Egipto y Marruecos son mercados secundarios importantes, moldeados por sus influencias mediterráneas y sus sólidas industrias farmacéuticas que respaldan el desarrollo de nutracéuticos. La numerosa población de Egipto y las iniciativas gubernamentales de salud crean importantes oportunidades de mercado. Marruecos, por su parte, se beneficia de su proximidad a Europa, lo que facilita el acceso a productos internacionales y estándares regulatorios. La categoría "Resto de África" incluye mercados diversos con distintos niveles de desarrollo. Países como Ghana y Kenia demuestran una estabilidad relativa, mientras que otros enfrentan desafíos de infraestructura pero tienen un potencial a largo plazo a medida que mejoran las condiciones económicas.

Panorama competitivo

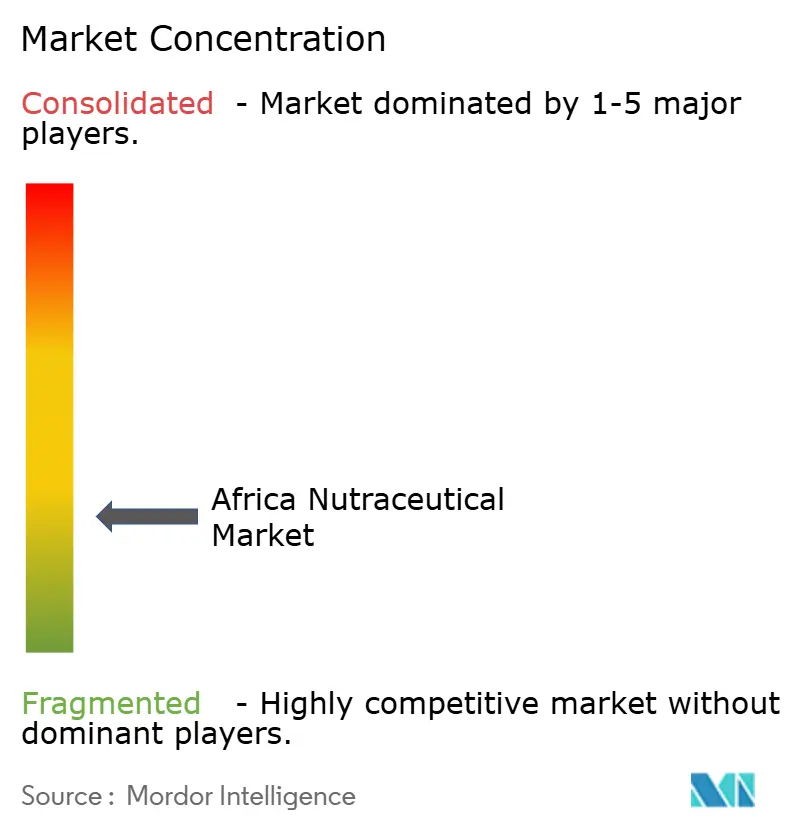

El mercado de nutracéuticos en África exhibe una competencia fragmentada con una ratio de concentración de 3 sobre 10, lo que crea oportunidades tanto para las corporaciones multinacionales como para los actores locales ágiles para capturar participación de mercado a través de estrategias diferenciadas. Empresas multinacionales como Nestlé, Unilever y Danone aprovechan sus capacidades globales de I+D y sus redes de distribución consolidadas para introducir productos premium, mientras que las empresas locales capitalizan el conocimiento cultural y las ventajas de costos para atender los segmentos sensibles al precio.

La adopción tecnológica varía significativamente; los actores líderes implementan estrategias de marketing digital y plataformas de comercio electrónico para llegar a los consumidores más jóvenes, mientras que las empresas tradicionales se apoyan en las relaciones consolidadas con el comercio minorista y el reconocimiento de marca construido durante décadas de presencia en el mercado. Las alianzas estratégicas entre marcas internacionales y distribuidores locales cobran cada vez más importancia para navegar entornos regulatorios complejos y preferencias culturales en los diversos mercados africanos.

Existen oportunidades de espacios en blanco en segmentos especializados como la nutrición deportiva, la salud de la mujer y los productos que incorporan ingredientes africanos indígenas que atraen a los consumidores que buscan soluciones nutricionales culturalmente relevantes. Entre los actores disruptivos emergentes se encuentran las marcas de venta directa al consumidor que aprovechan el marketing en redes sociales y las empresas locales que desarrollan productos con botánicos africanos tradicionales que compiten eficazmente con las alternativas internacionales a través de la autenticidad cultural y los precios competitivos.

Líderes de la industria de nutracéuticos en África

Arla Foods

Red Bull Corporation

Nestle SA

Amway Corporation

Danone S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Coca‑Cola ha lanzado su nueva bebida cafeinada con sabor a fresa "Charged" en Sudáfrica, disponible en latas de 500 ml y distribuida a nivel nacional. El producto está disponible en diferentes canales minoristas en todo el país.

- Marzo de 2025: iPRO Hydrate, la principal marca de hidratación funcional, se lanzó oficialmente en Sudáfrica a principios de 2025 a través de una alianza de distribución exclusiva con Gordon Sweets. El producto, disponible en formato de 500 ml y cuatro sabores naturales endulzados con stevia, proporciona una hidratación superior con electrolitos, vitaminas esenciales y envases sostenibles.

- Septiembre de 2024: CWAY Foods and Beverages presentó tres nuevos productos de bebidas —Café Coffee Milk, Fuji Probiotic y Assam Milk Tea— en un evento de lanzamiento en Lagos en 2024, con el objetivo de satisfacer la evolución de la demanda del consumidor nigeriano de bebidas innovadoras y centradas en la salud.

- Agosto de 2024: The Beverage Company lanzó SuperC Energy Drink en Sudáfrica, una bebida carbonatada con sabor a glucosa enriquecida con Vitamina C y Zinc, diseñada para potenciar la energía y la inmunidad sin cafeína.

Alcance del informe del mercado de nutracéuticos en África

Los productos nutracéuticos tienen beneficios fisiológicos, protegen contra las enfermedades crónicas, mejoran la salud, retrasan el proceso de envejecimiento y aumentan la esperanza de vida. El mercado de nutracéuticos en África está segmentado por tipo de producto, canal de distribución y geografía. El dimensionamiento del mercado y las previsiones se han realizado para cada segmento en función del valor (en millones de USD).

| Alimentos funcionales | Cereales |

| Productos de panadería y confitería | |

| Lácteos | |

| Aperitivos | |

| Otros alimentos funcionales | |

| Bebidas funcionales | Bebidas energéticas |

| Bebidas deportivas | |

| Jugo fortificado | |

| Bebidas lácteas y alternativas lácteas | |

| Otras bebidas funcionales | |

| Suplementos dietéticos | Vitaminas |

| Minerales | |

| Botánicos | |

| Enzimas | |

| Ácidos grasos | |

| Proteínas | |

| Otros suplementos dietéticos |

| Salud general |

| Control de peso |

| Nutrición deportiva y rendimiento |

| Inmunidad y salud digestiva |

| Envejecimiento saludable |

| Salud de la mujer |

| Otras aplicaciones |

| Adultos |

| Niños |

| Supermercados / Hipermercados |

| Tiendas de conveniencia |

| Farmacias / Droguerías |

| Tiendas de comercio minorista en línea |

| Otros canales |

| Sudáfrica |

| Nigeria |

| Egipto |

| Marruecos |

| Resto de África |

| Tipo de producto | Alimentos funcionales | Cereales |

| Productos de panadería y confitería | ||

| Lácteos | ||

| Aperitivos | ||

| Otros alimentos funcionales | ||

| Bebidas funcionales | Bebidas energéticas | |

| Bebidas deportivas | ||

| Jugo fortificado | ||

| Bebidas lácteas y alternativas lácteas | ||

| Otras bebidas funcionales | ||

| Suplementos dietéticos | Vitaminas | |

| Minerales | ||

| Botánicos | ||

| Enzimas | ||

| Ácidos grasos | ||

| Proteínas | ||

| Otros suplementos dietéticos | ||

| Función | Salud general | |

| Control de peso | ||

| Nutrición deportiva y rendimiento | ||

| Inmunidad y salud digestiva | ||

| Envejecimiento saludable | ||

| Salud de la mujer | ||

| Otras aplicaciones | ||

| Usuario final | Adultos | |

| Niños | ||

| Canales de distribución | Supermercados / Hipermercados | |

| Tiendas de conveniencia | ||

| Farmacias / Droguerías | ||

| Tiendas de comercio minorista en línea | ||

| Otros canales | ||

| Geografía | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuán grande es el mercado de nutracéuticos en África en 2026?

Generó USD 13,2 mil millones en 2026 y sigue una CAGR del 8,83% hacia USD 20,15 mil millones en 2031.

¿Qué línea de productos lidera las ventas?

Las bebidas funcionales concentran una participación del 38,18%, lo que refleja una amplia preferencia por la nutrición lista para beber.

¿Qué país crece más rápido?

Nigeria se expande a una CAGR del 10,82% debido a su población grande y joven y a su creciente clase media.

¿Por qué los productos de control de peso están en auge?

El aumento de la obesidad —32% en Sudáfrica y 15% en Nigeria— impulsa una CAGR del 10,19% en los nutracéuticos para el control del peso.

Última actualización de la página el: