Tamaño y Participación del Mercado de Botellas de Vidrio de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

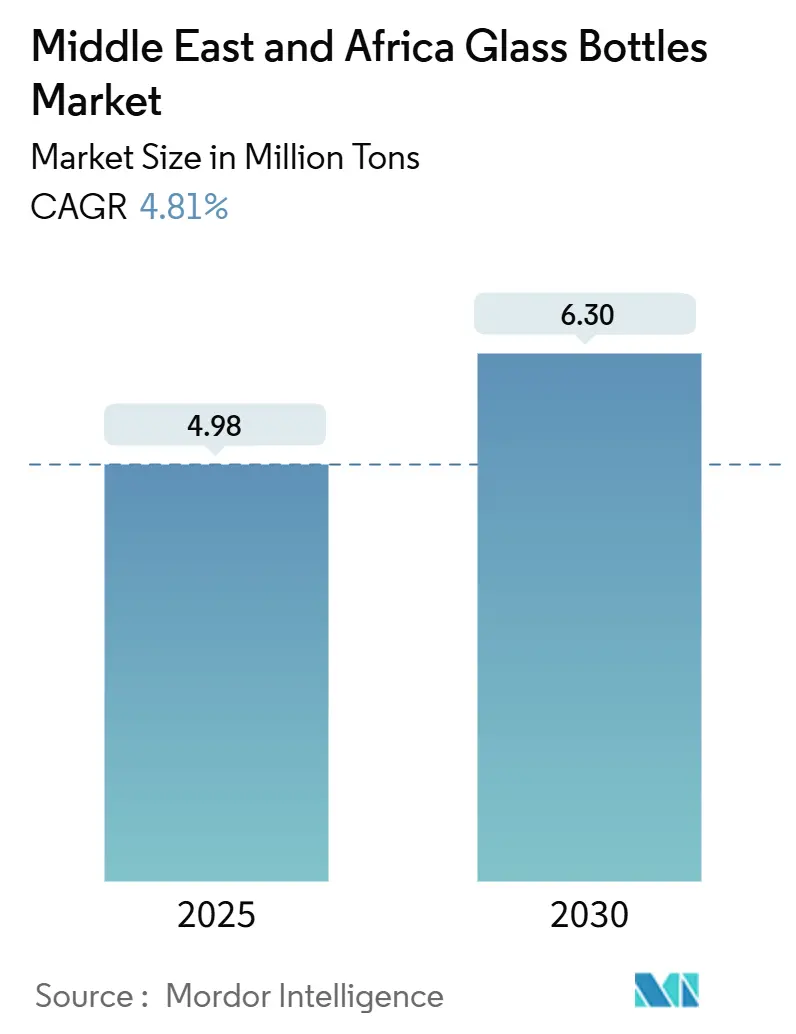

| Volumen del Mercado (2025) | 4.98 Millones de toneladas |

| Volumen del Mercado (2030) | 6.30 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 4.81% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Medio Oriente |

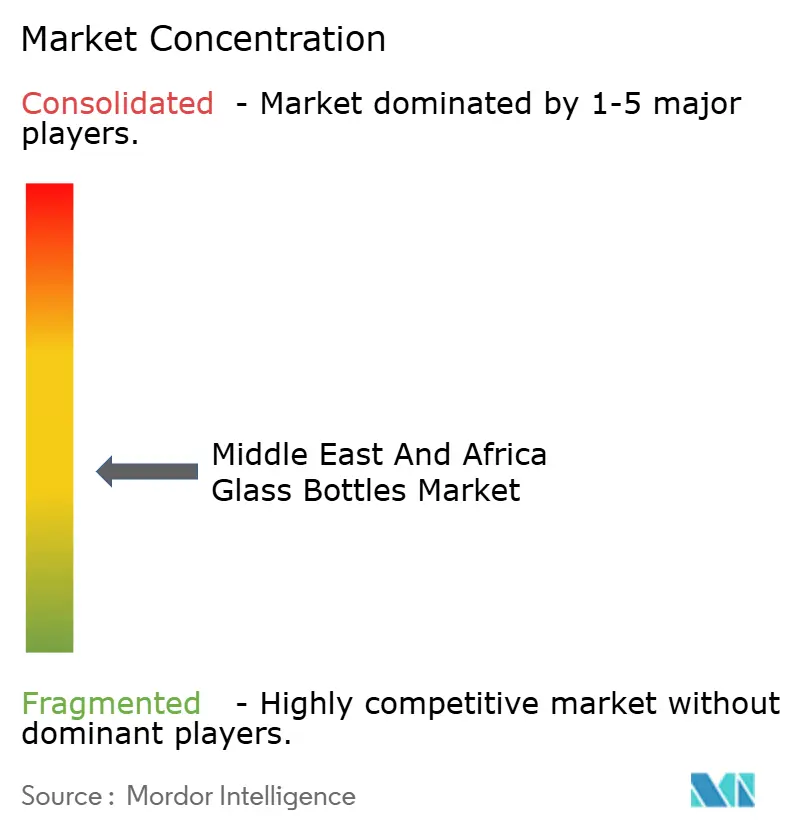

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Botellas de Vidrio de Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Botellas de Vidrio de Oriente Medio y África se estima en 4,98 millones de toneladas en 2025, y se espera que alcance 6,30 millones de toneladas en 2030, a una CAGR del 4,81% durante el período de pronóstico (2025-2030). El impulso proviene de los mandatos de sustitución del plástico, el aumento de la producción farmacéutica y las tendencias de premiumización que barren los sectores de bebidas, cosméticos y perfumería. Las prohibiciones nacionales de plásticos de un solo uso en el CCG obligan a los propietarios de marcas a orientarse hacia el vidrio reciclable indefinidamente, mientras que las actualizaciones de hornos a gran escala mejoran las posiciones de costos para los primeros adoptantes. La creciente prosperidad urbana impulsa el consumo de bienes envasados, especialmente entre los grupos de la Generación Z, que asocian el vidrio con la autenticidad y la conciencia ecológica.[1]Carla Seipp, "La Generación Z redefine el panorama del consumidor en Oriente Medio," BeautyMatter, beautymatter.comLos clusters farmacéuticos en Egipto, Marruecos y los Emiratos Árabes Unidos están impulsando la demanda de envases ámbar y transparentes que cumplen con estrictos estándares regulatorios. Mientras tanto, los hornos eléctricos de techo frío energéticamente eficientes y los paneles solares en tejados reducen los costos operativos y la exposición al carbono, proporcionando una cobertura frente a los volátiles precios del combustible.

Conclusiones Clave del Informe

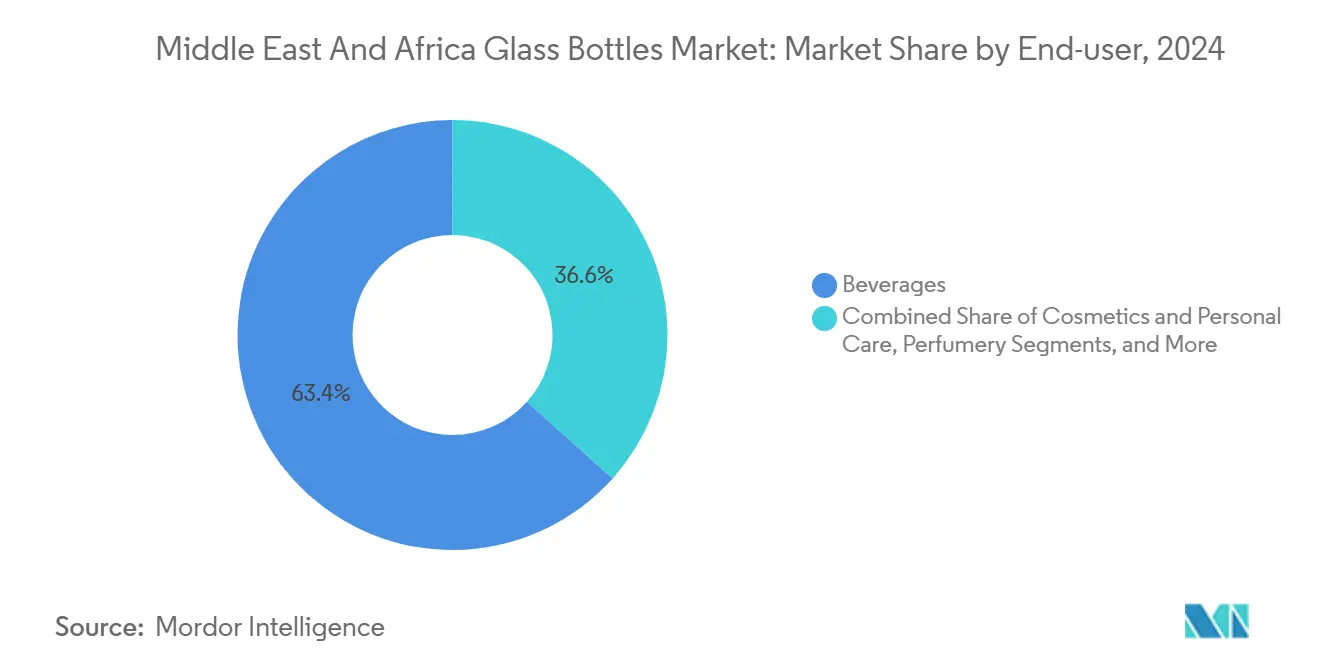

- Por usuario final, las bebidas capturaron el 63,38% de la participación del mercado de botellas de vidrio de Oriente Medio y África en 2024, y se proyecta que el segmento de cosméticos y cuidado personal crezca a una CAGR del 5,738% entre 2025 y 2030.

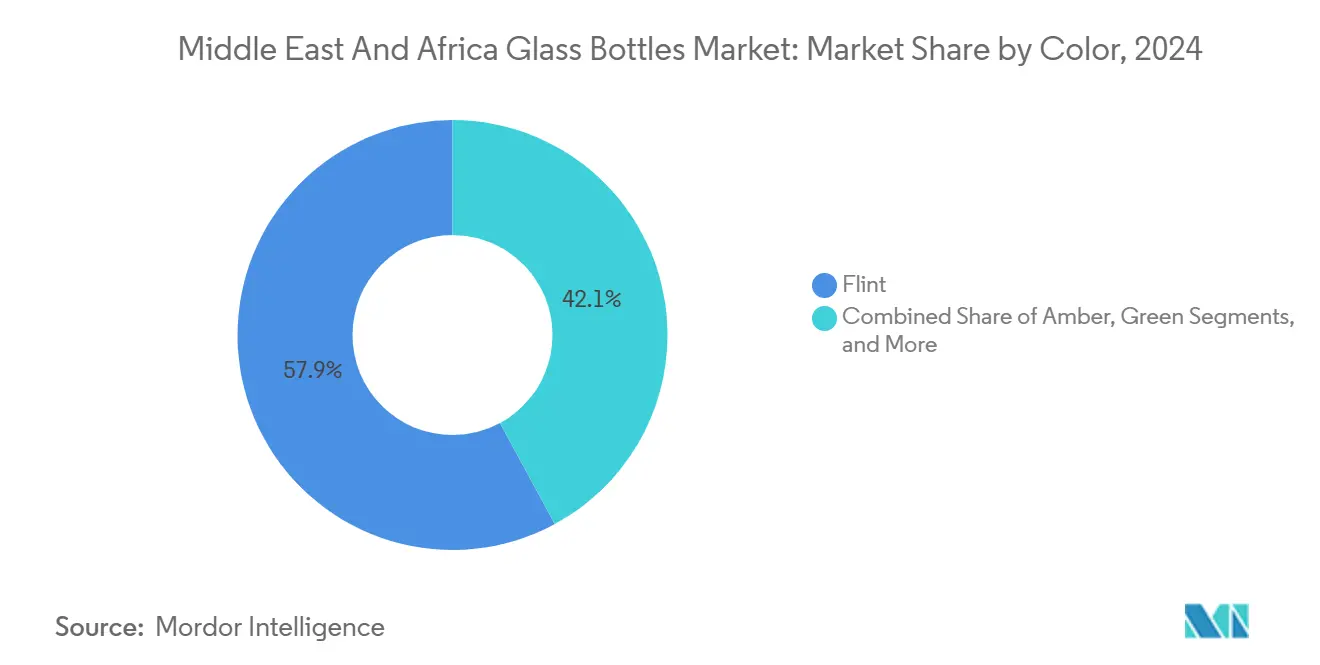

- Por color, se proyecta que el mercado de botellas de vidrio de Oriente Medio y África para el vidrio ámbar crezca a una CAGR del 5,68% entre 2025 y 2030, y el vidrio transparente representa una participación del 57,89% en 2024.

- Por geografía, Oriente Medio capturó el 53,65% de la participación del mercado de botellas de vidrio de Oriente Medio y África en 2024, y se espera que África registre una CAGR del 5,56% de 2024 a 2030.

Tendencias e Información del Mercado de Botellas de Vidrio de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Urbanización y los Cambios en el Estilo de Vida Aumentan el Consumo de Bienes Envasados | +1.2% | Global, con concentración en los Emiratos Árabes Unidos, Arabia Saudita, Egipto | Mediano plazo (2-4 años) |

| La Inversión en Aligeramiento de Peso y Actualizaciones de Hornos Mejora la Eficiencia | +0.8% | Núcleo de Oriente Medio, expandiéndose hacia el Norte de África | Largo plazo (≥ 4 años) |

| La Expansión Farmacéutica en Egipto, Marruecos y los Emiratos Árabes Unidos Impulsa la Demanda de Vidrio | +0.9% | Egipto, Marruecos, Emiratos Árabes Unidos con efecto expansivo hacia el MENA en general | Mediano plazo (2-4 años) |

| El Aumento del Consumo de Bebidas Impulsa la Demanda de Botellas de Vidrio | +1.1% | Global, más fuerte en los centros urbanos de Oriente Medio | Corto plazo (≤ 2 años) |

| La Premiumización en Cosméticos y Perfumería Impulsa la Demanda de Vidrio | +0.6% | Emiratos Árabes Unidos, Arabia Saudita, con expansión en todo el CCG | Mediano plazo (2-4 años) |

| El Impulso hacia la Sostenibilidad y la Sustitución del Plástico Favorecen el Envasado en Vidrio | +1.3% | Emiratos Árabes Unidos, Dubái liderando, extendiéndose por el CCG y el Norte de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La urbanización y los cambios en el estilo de vida aumentan el consumo de bienes envasados

La rápida migración urbana incrementa las compras per cápita de alimentos de marca, bebidas y artículos de cuidado personal que frecuentemente emplean envases de vidrio. En los Emiratos Árabes Unidos, las poblaciones expatriadas impulsan la demanda de importaciones premium presentadas en botellas transparentes, mientras que el 71% de los compradores sauditas de la Generación Z buscan activamente envases ecológicos. Se proyecta que el valor del comercio electrónico de la región alcance los 50.000 millones de USD en 2025, lo que subraya la necesidad de vidrio robusto y a prueba de manipulaciones que pueda soportar la logística de última milla.

La inversión en aligeramiento de peso y actualizaciones de hornos mejora la eficiencia

Las ganancias en eficiencia de fabricación a través de tecnología avanzada de hornos e iniciativas de aligeramiento de peso están reformando las estructuras de costos y el posicionamiento competitivo en toda la región. Los hornos eléctricos de techo frío de Electroglass demuestran eficiencias térmicas superiores al 80% a una capacidad de 100 toneladas/día, en comparación con los hornos tradicionales de combustible que operan por debajo del 50% de eficiencia. La instalación por parte de Emirates Glass de sistemas solares en tejados de 1,20 MWp, que generan más de 1.900 MWh anuales y cubren el 19% de sus necesidades energéticas, ejemplifica cómo los fabricantes regionales están integrando energías renovables para reducir los costos operativos.

La expansión farmacéutica en Egipto, Marruecos y los Emiratos Árabes Unidos impulsa la demanda de vidrio

Hikma Pharmaceuticals está ampliando su capacidad de inyectables en Marruecos y Argelia, al tiempo que refuerza los vínculos de suministro en Jordania y Arabia Saudita, ambos países que requieren viales ámbar estériles y jeringas. La línea farmacéutica dedicada de United Glass Company en El Cairo posiciona a la empresa como una ventanilla única regional que cumple con las normas de contacto con alimentos GSO 839/1997 y 2231/2012 equivalentes a la UE. Estos proyectos garantizan volúmenes de compra a largo plazo, reduciendo la volatilidad de los ingresos para los fabricantes de vidrio locales.

El aumento del consumo de bebidas impulsa la demanda de botellas de vidrio

El sector hotelero de Dubái, que recibe 18,8 millones de turistas anuales, con el 86,5% alojándose en hoteles, genera una demanda concentrada de envases de bebidas premium. Las iniciativas de la industria hotelera para eliminar las botellas de plástico de un solo uso, con más de 50 establecimientos que completaron sus transiciones en mayo de 2023, se traducen directamente en un mayor aprovisionamiento de botellas de vidrio. Los estudios de preferencias de los consumidores indican un 92% de sentimiento positivo hacia el envasado en vidrio en aplicaciones de bebidas, impulsado por percepciones de preservación de la calidad y reciclabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia del Envasado en Plástico y Aluminio en SKUs Masivos | -0.7% | Global, afectando particularmente a los segmentos de alimentos y bebidas masivas | Corto plazo (≤ 2 años) |

| Los Riesgos Logísticos y de Rotura Limitan la Adopción del Vidrio en Áreas Remotas | -0.5% | África rural, áreas remotas del CCG, territorios insulares | Mediano plazo (2-4 años) |

| Infraestructura Limitada de Recolección de Calcín en África y el CCG | -0.4% | África Subsahariana, mercados selectos del CCG excluyendo los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| La Producción Intensiva en Energía Eleva los Costos y la Exposición al Carbono | -0.6% | Global, con impacto agudo en los mercados dependientes de la importación de energía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia del envasado en plástico y aluminio en SKUs masivos

Los consumidores con presupuesto ajustado tienden a optar por el PET y las latas de aluminio, que ofrecen menores costos unitarios. La capacidad de rPET del Grupo Mohinani en Ghana y Nigeria alcanzó las 30.000 t/año tras una expansión respaldada por el IFC de 37 millones de USD, intensificando la competencia por los contratos de refrescos y agua.[2]CNS Media, "El Grupo Mohinani colabora con Norfund para impulsar el material de envasado rPET en África Occidental," Packaging Insights, packaginginsights.comEl vidrio mantiene un aura premium, pero a menudo pierde terreno en los canales de alto volumen y sensibles al precio que carecen de restricciones regulatorias.

Los riesgos logísticos y de rotura limitan la adopción del vidrio en áreas remotas

Las malas condiciones de las carreteras en el África rural generan pérdidas por rotura del 3-5%, erosionando las ventajas de costos y disuadiendo a los embotelladores de especificar vidrio. La prohibición del plástico en Ruanda expuso estas limitaciones, obligando a los fabricantes a depender de botellas importadas, lo que a su vez elevó las necesidades de capital de trabajo. Sin inversión en líneas de flotación regionales o redes de calcín, la penetración fuera de los centros urbanos se quedará rezagada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las bebidas dominan, los cosméticos se aceleran

Las bebidas representaron el 63,38% del tamaño del mercado de botellas y envases de vidrio de Oriente Medio y África en 2024. Las cervecerías artesanales y las marcas de jugos premium continúan adoptando formatos transparentes y verdes para reforzar la autenticidad. El segmento de cosméticos y cuidado personal, aunque más pequeño, crecerá a una CAGR del 5,73%, impulsado por el apetito de la Generación Z por el lujo sostenible y el estatus del Golfo como capital mundial del perfume. Los frascos de vidrio de Verescence para la línea Allegra 2025 de Bvlgari subrayan la creciente demanda de intrincados trabajos de laca en sustratos de vidrio extra transparente.[3]Packaging, "Verescence crea botellas 'similares a gemas' para Bvlgari," Cosmetics Business, cosmeticsbusiness.com

La categoría de alimentos sigue siendo un consumidor estable de condimentos, miel y untables, mientras que el envasado farmacéutico se beneficia de la expansión de la producción en el Norte de África. La perfumería, aunque es un nicho, genera altos márgenes; los precios unitarios superan los de las bebidas en más de cinco veces, lo que atrae a los fabricantes a invertir en tecnologías de decoración en pequeños lotes.

Por Color: El vidrio transparente mantiene el liderazgo, el ámbar avanza rápidamente

El vidrio transparente representó el 57,89% de la participación del mercado de botellas y envases de vidrio de Oriente Medio y África en 2024. La transparencia permite a los consumidores inspeccionar los niveles de llenado y la claridad del producto, lo que hace que el vidrio transparente sea indispensable para jugos, salsas y cremas sensibles al color. El vidrio ámbar registrará una CAGR del 5,68% hasta 2030, ya que las líneas farmacéuticas buscan protección UV y los licores premium persiguen una estética artesanal.

El vidrio verde permanece arraigado en las aplicaciones de cerveza y algunos vinos, impulsado por la tradición más que por la superioridad funcional. Los tonos personalizados, como el azul cobalto y los tintes esmerilados, diferencian los perfumes boutique y los gins artesanales, aunque en volúmenes más pequeños, lo que apunta a un mercado donde la creación de valor depende tanto de la flexibilidad del diseño como del volumen.

Análisis Geográfico

La demanda de Oriente Medio lideró con una participación del 53,65% en 2024, impulsada por densos centros urbanos, estrictas prohibiciones de plásticos y capacidad de hornos a escala mundial en el centro turco de Şişecam de 2,6 millones de toneladas por año. La planta Emirates Glass de Dubai Investments, alimentada por energía solar, produce 2.800 MWh y reduce 1.200 t de CO₂ anualmente, añadiendo atractivo ESG para los compradores regionales. Los estándares GSO armonizados facilitan los flujos transfronterizos de envases en contacto con alimentos.

Sin embargo, se espera que África registre una CAGR del 5,56% hasta 2030. Beta Glass de Nigeria registró una ganancia antes de impuestos de 15,2 mil millones de NGN en el primer trimestre de 2025, un salto del 638,6% que impulsó su precio de acción un 133% en mayo de 2025. Egipto aprovecha las ampliaciones farmacéuticas y la logística estratégica del Canal de Suez, mientras que Marruecos atrae a inversores orientados a la exportación que tienen en la mira la proximidad a la UE.

Sin embargo, muchos estados africanos luchan con la escasez de calcín; la tasa de reciclaje del 41% de Sudáfrica es una excepción respaldada por 4.000 bancos de botellas. El experimento de prohibición del plástico de Ruanda puso de manifiesto la fragilidad de las cadenas de suministro dependientes del vidrio transparente importado, iluminando la necesidad de capacidad de flotación localizada antes de que las ambiciones regulatorias puedan traducirse plenamente en la adopción del vidrio.

Panorama Competitivo

Los grandes actores globales coexisten con especialistas regionales ágiles. Los ingresos de Ardagh Glass en Europa y África cayeron a 644 millones de USD en el primer trimestre de 2024, y el EBITDA ajustado se desplomó un 55% en medio de la volatilidad de los precios de la energía y los hornos subutilizados. Por el contrario, la escala local de Beta Glass, el calcín cautivo y la cobertura cambiaria generaron márgenes superiores a pesar de presiones inflacionarias similares.

El nuevo horno de Eskişehir de Şişecam, inaugurado en mayo de 2024, aumentó la capacidad consolidada a casi 1 millón de toneladas y creó 375 empleos, fortaleciendo así su poder de negociación con los gigantes de las bebidas en todo el Levante. Las carreras de eficiencia energética se intensifican: Emirates Glass firmó un pacto de 5 años con ClearVue Technology.

En septiembre de 2025, Emirates Glass y ClearVue Technology acordaron fabricar acristalamientos integrados con energía solar para el mercado arquitectónico, un movimiento que refuerza las credenciales ESG y diversifica los ingresos. Los competidores emergentes se centran en el valor de nicho. United Glass Company apunta al vidrio transparente y ámbar de grado farmacéutico, mientras que Verescence corteja a las casas de perfume de lujo con frascos similares a gemas.

Líderes de la Industria de Botellas de Vidrio de Oriente Medio y África

RAK Ghani Glass LLC

Ardagh Group S.A.

Hotpack Packaging Industries LLC

Global Packaging FZC

Saverglass LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Emirates Glass firmó un acuerdo de fabricación y distribución de cinco años con ClearVue Technologies para producir acristalamientos integrados con energía solar, con producción prevista para finales de 2025.

- Agosto de 2025: Ciner Glass aseguró una financiación de 504 millones de EUR (584 millones de USD) para una planta belga de 1.300 t/día que entrará en funcionamiento en el segundo trimestre de 2026.

- Junio de 2025: Los Emiratos Árabes Unidos anunciaron una prohibición nacional de vasos, tapas, cubiertos y platos de plástico de un solo uso, efectiva a partir de enero de 2026.

- Mayo de 2025: Beta Glass se convirtió en la acción de mejor rendimiento de Nigeria con retornos del 133% tras reportar ingresos de 41,1 mil millones de NGN (92,7 millones de USD) y una ganancia de 15,2 mil millones de NGN (34,3 millones de USD) para el primer trimestre de 2025.

Alcance del Informe del Mercado de Botellas de Vidrio de Oriente Medio y África

El Informe del Mercado de Botellas de Vidrio de Oriente Medio y África está segmentado por Usuario Final, que incluye Bebidas [Alcohólicas (Cerveza, Vino, Licores y Otras Bebidas Alcohólicas como Sidra y Bebidas Fermentadas) y No Alcohólicas (Bebidas Carbonatadas (CSDs), Bebidas a Base de Productos Lácteos, Jugos y Otras Bebidas No Alcohólicas)], Alimentos (Mermelada, Jalea, Mermeladas, Miel, Condimentos, Aceite, Encurtidos), Cosméticos y Cuidado Personal, Productos Farmacéuticos (excluyendo Viales y Ampollas) y Perfumería. El mercado está además categorizado por Color, incluyendo Transparente, Ámbar, Verde y Otros Colores; y por País, cubriendo Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita, Turquía y el Resto de Oriente Medio) y África (Egipto, Nigeria, Marruecos, Sudáfrica y el Resto de África). Los pronósticos del mercado se proporcionan en términos de volumen (toneladas).

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Egipto |

| Nigeria | |

| Marruecos | |

| Sudáfrica | |

| Resto de África |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

| Por País | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Egipto | ||

| Nigeria | |||

| Marruecos | |||

| Sudáfrica | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de botellas y envases de vidrio de Oriente Medio y África en 2025?

El mercado totaliza 4,81 millones de toneladas en 2025 y se proyecta que alcance 6,30 millones de toneladas en 2030.

¿Qué segmento está creciendo más rápido?

Los cosméticos y el cuidado personal avanzarán a una CAGR del 5,73% hasta 2030, superando a otras categorías de usuarios finales.

¿Por qué está aumentando la demanda de vidrio ámbar?

La expansión farmacéutica en Egipto, Marruecos y los Emiratos Árabes Unidos y el posicionamiento premium de las bebidas impulsan una CAGR del 5,68% para los envases ámbar.

¿Qué regulaciones están dando forma a la demanda?

Las prohibiciones de plásticos en todo el CCG y las normas GSO 839/1997 para materiales en contacto con alimentos están acelerando la adopción del vidrio en los bienes envasados.

¿Qué empresas lideran el panorama regional?

Ardagh Glass, Şişecam y Beta Glass poseen colectivamente más del 45% de la participación en volumen, con Beta Glass registrando una rentabilidad destacada en 2025.

Última actualización de la página el: