Tamaño y participación del mercado de anacardo de África

Análisis del mercado de anacardo de África por Mordor Intelligence

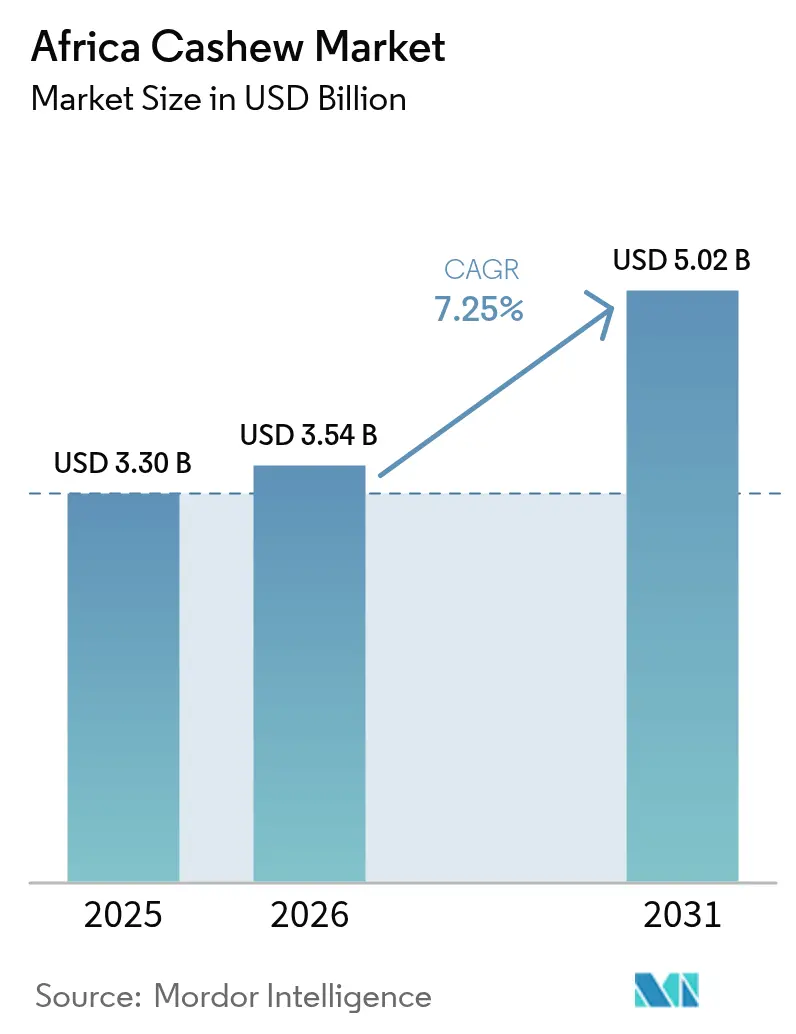

El tamaño del mercado de anacardo de África fue valorado en USD 3,3 mil millones en 2025 y se estima que crecerá de USD 3,54 mil millones en 2026 a USD 5,02 mil millones en 2031, a una CAGR del 7,25% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por una transición de las exportaciones de nueces crudas al procesamiento de almendras con valor agregado, respaldado por incentivos gubernamentales y requisitos de sostenibilidad europeos. El aumento de los precios en chacra, los sistemas de trazabilidad que generan primas minoristas del 8-10% y los cultivares resistentes al clima alientan a los procesadores a ampliar su capacidad y obtener certificaciones para acceder a mercados premium. Costa de Marfil (Côte d'Ivoire) es el mayor país productor de anacardo de África y el líder mundial en producción y exportación de anacardos crudos. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la producción de anacardo de Côte d'Ivoire aumentó de 1.028.172 toneladas métricas en 2022 a 1.044.449,95 toneladas métricas en 2023[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Base de datos FAOSTAT de cultivos y productos ganaderos – Anacardos, Côte d'Ivoire," fao.org. Las plantas de anacardo comienzan a producir frutos entre cuatro y cinco años después de la siembra y mantienen una productividad óptima durante aproximadamente 15 años. En Côte d'Ivoire, más del 10% de los árboles de anacardo tienen menos de diez años, lo que resulta en mayores rendimientos. El país continúa expandiendo su superficie de anacardo anualmente con variedades mejoradas, consolidando su posición como el principal exportador de anacardo de África.

Conclusiones clave del informe

- Por país, Côte d'Ivoire lideró con una participación de ingresos del 35,45% del tamaño del mercado de anacardo de África en 2025, mientras que se proyecta que Nigeria crecerá más rápido con una CAGR del 8,85% hasta 2031.

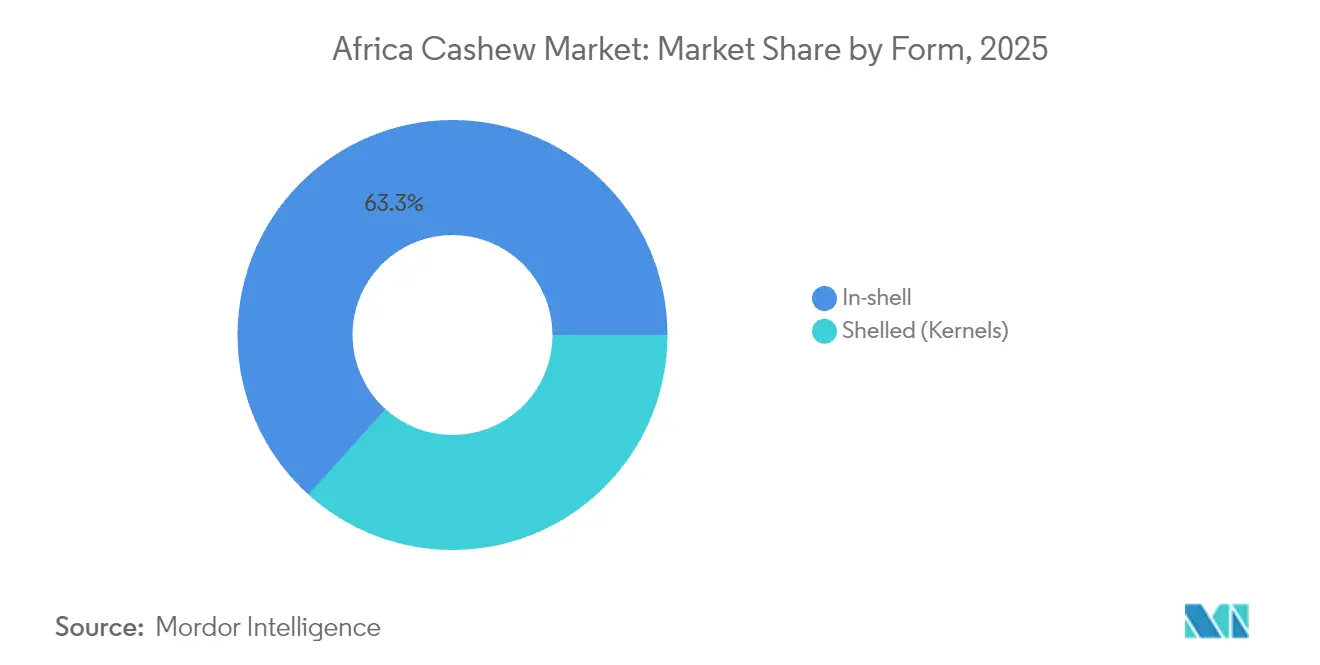

- Por forma, los anacardos con cáscara representaron el 63,30% del tamaño del mercado de anacardo de África en 2025, mientras que se anticipa que las almendras sin cáscara avanzarán a una CAGR del 10,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de anacardo de África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor demanda de anacardos africanos por parte de marcas europeas de aperitivos saludables | +1.2% | Europa y África Occidental | Mediano plazo (2-4 años) |

| Aumento de los precios en chacra que impulsa la expansión de tierras agrícolas | +1.0% | África Occidental y África Oriental | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales de procesamiento en toda África Occidental | +1.5% | África Occidental | Mediano plazo (2-4 años) |

| Cultivares de anacardo resistentes al clima que aumentan los rendimientos | +0.8% | Sahel y África Oriental | Largo plazo (≥ 4 años) |

| Trazabilidad basada en cadena de bloques que genera primas de precio | +0.6% | Mercados premium globales | Mediano plazo (2-4 años) |

| Mandatos de abastecimiento sostenible de la Unión Europea y los Estados Unidos | +1.1% | Regiones de exportación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor demanda de anacardos africanos por parte de marcas europeas de aperitivos saludables

Las marcas europeas de aperitivos saludables están recurriendo a los anacardos africanos para abastecer líneas de productos a base de plantas y bajas en azúcar que atraen a los consumidores que buscan ingredientes sostenibles. Los volúmenes de importación se han disparado en los mercados nórdicos y en Alemania, donde las almendras orgánicas trazables se venden con primas considerables, lo que motiva a los procesadores africanos a obtener certificaciones y acuerdos de comercio directo que evitan a los intermediarios de materias primas [2].Fuente: CBI, "Cómo ingresar al mercado europeo de anacardos," cbi.eu Las empresas procesadoras ahora adaptan sus protocolos de seguridad a las normas BRCGS (Estándares Globales del Consorcio Minorista Británico), lo que permite una calidad consistente que satisface a los minoristas europeos. Las prioridades de inversión en las plantas de África Occidental favorecen cada vez más los programas de HACCP (Análisis de Peligros y Puntos de Control Críticos) y los sistemas de control de alérgenos que respaldan el posicionamiento premium. Estas mejoras consolidan contratos a largo plazo que estabilizan los flujos de caja de los procesadores y sustentan la expansión continua del mercado de anacardo de África.

Incentivos gubernamentales de procesamiento en toda África Occidental

Los gobiernos de África Occidental están lanzando exenciones fiscales de cinco años, importaciones de maquinaria libres de derechos y arrendamientos de tierras preferenciales para impulsar la producción doméstica de almendras. El Consejo del Algodón y el Anacardo de Côte d'Ivoire orquesta las políticas sectoriales que reducen gradualmente los gravámenes de exportación sobre los anacardos procesados, mientras que la Ley de Finanzas 2025 de Sierra Leona exime a los procesadores que califiquen del impuesto a la renta corporativa y los derechos de aduana. La prohibición total de exportación de nueces crudas de Burkina Faso redirige 200.000 toneladas métricas a las fábricas domésticas, proporcionando un flujo confiable que justifica nuevas inversiones en plantas[3]Fuente: Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Sierra Leona – La Ley de Finanzas 2025 Introduce Nuevos Incentivos a la Inversión," Monitor de Política de Inversión, investmentpolicy.unctad.org. Estas medidas coordinadas reducen la dependencia de los centros de procesamiento asiáticos, manteniendo más valor dentro de África y reforzando la trayectoria de crecimiento del mercado africano de anacardo.

Cultivares de anacardo resistentes al clima que aumentan los rendimientos

Las alianzas de investigación han lanzado variedades tolerantes a la sequía que producen un 20% más en zonas semiáridas, protegiendo a los agricultores de la volatilidad pluviométrica que antes limitaba la expansión de la superficie cultivada. Los ensayos de campo en Benín muestran ventajas de supervivencia durante períodos prolongados de sequía, y las tasas de adopción están aumentando a medida que los servicios de extensión suministran plántulas élite. Las prácticas complementarias de gestión del agua y acolchado, ya utilizadas por el 71,8% de los productores, amplifican las ganancias de los cultivares, fortaleciendo el crecimiento de la producción que sustenta el suministro futuro del mercado de anacardo de África.

Trazabilidad basada en cadena de bloques que genera primas de precio

Los registros de cadena de bloques habilitados con códigos de Respuesta Rápida (QR) rastrean hoy en día las almendras desde las coordenadas de la parcela hasta las estanterías minoristas, cumpliendo los requisitos del Reglamento de Deforestación de la Unión Europea y generando a los procesadores precios en estantería un 8-10% más altos. Empresas como Tolaro Global incorporan datos a nivel de lote en contratos inteligentes que no pueden alterarse, satisfaciendo las auditorías de los minoristas y las expectativas de transparencia de los consumidores. Más de 5.400 agricultores ghaneses reciben pagos móviles a través de la aplicación de compra directa de Olam, eliminando intermediarios y aumentando los ingresos del hogar. Estos sistemas digitales elevan la reputación de África en cuanto al abastecimiento confiable de anacardos, fortaleciendo el nivel premium del mercado de anacardo de África.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Capacidad de procesamiento doméstico limitada | -1.8% | África Occidental y Oriental | Mediano plazo (2-4 años) |

| Disparidad de precios persistente entre la chacra y el minorista | -1.2% | Regiones de pequeños agricultores | Largo plazo (≥ 4 años) |

| Pérdidas de calidad por manejo poscosecha inadecuado | -0.9% | Áreas de producción rural | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos portuarios y escasez de contenedores | -0.7% | Centros de exportación costeros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de procesamiento doméstico limitada

África aún procesa solo el 15-20% de su cosecha, cediendo los márgenes a nivel de almendra a las plantas asiáticas. Tanzania ilustra la deficiencia: a pesar de una producción anual de aproximadamente 200.000-250.000 toneladas métricas, las fábricas domésticas tratan tan solo el 5-15%, lo que obliga a los exportadores a embarcar nueces crudas que obtienen precios más bajos. Ghana exporta más del 80% de sus 180.000 toneladas métricas sin procesar, aunque las almendras ganarían múltiples veces el precio de la nuez cruda. Las altas tasas de interés y el suministro eléctrico poco confiable elevan los costos operativos, mientras que las desventajas de escala mantienen los costos unitarios por encima de los de los competidores asiáticos maduros. Estas limitaciones ralentizan la transición hacia actividades de valor agregado que de otro modo acelerarían el mercado de anacardo de África.

Pérdidas de calidad por manejo poscosecha inadecuado

El secado, almacenamiento y clasificación inadecuados exponen los anacardos al moho y la humedad que desencadenan rechazos en las fronteras de la Unión Europea y dañan la reputación de los proveedores. Estudios en la costa de Kenia encontraron que el 22,22% de los aislados de Aspergillus de muestras de anacardo eran aflatoxigénicos, confirmando los riesgos generalizados de contaminación. Sin almacenes adecuados ni medidores de humedad, los pequeños agricultores luchan por lograr grados de almendra confiables, erosionando el rendimiento de los procesadores y aumentando las pérdidas relacionadas con la calidad. Abordar este problema requiere inversiones conjuntas en tendederos de secado a nivel de aldea, sacos herméticos y capacitación de agricultores, una solución intensiva en capital que muchas cadenas de suministro fragmentadas no pueden financiar, lo que frena el crecimiento general del mercado de anacardo de África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: El cambio en el procesamiento acelera el crecimiento de las almendras

Los anacardos con cáscara dominaron con una participación del 63,30% en 2025, reflejando el énfasis histórico en las exportaciones de nueces crudas hacia Asia, donde se concentra el descascarillado. El segmento está cediendo terreno gradualmente a medida que las fábricas africanas ganan escala. Es probable que el tamaño del mercado de anacardo de África para los anacardos con cáscara se estabilice a medida que más volumen se desvíe hacia los procesadores domésticos.

Las almendras sin cáscara representan la forma de más rápido crecimiento con una CAGR del 10,83% hasta 2031, impulsadas por incentivos domésticos, financiamiento concesional y primas vinculadas a la sostenibilidad. Las nuevas instalaciones, como la planta de USD 11,5 millones de Burkina Faso en Péni que procesa 5.000 toneladas métricas anuales y crea 1.000 puestos de trabajo, ejemplifican el cambio. Los procesadores de almendras buscan cada vez más la certificación orgánica y BRCGS (Reputación de Marca a través del Cumplimiento de Estándares Globales), lo que permite ventas directas en los canales de aperitivos europeos que valoran las cadenas de suministro trazables. El Sello de Calidad y Sostenibilidad de la Alianza Africana del Anacardo reduce aún más el riesgo para los compradores y acelera los compromisos contractuales. Por lo tanto, el creciente volumen de producción de almendras está destinado a capturar una mayor porción de la participación del mercado africano de anacardo durante el período de perspectiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

África Occidental dominó el 84,55% del mercado de anacardo de África en 2025 y está preparada para expandirse a una CAGR del 7,92% hasta 2031. La región se beneficia de condiciones agroecológicas favorables y marcos de política armonizados que colectivamente apuntan a procesar una mayor proporción de la cosecha localmente. La producción de Côte d'Ivoire supera 1,25 millones de toneladas métricas, mientras que Benín y Nigeria impulsan hojas de ruta a nivel ministerial para alinear las restricciones de exportación con los proyectos de expansión de fábricas. Los organismos regionales promueven instalaciones compartidas de extracción de aceite de cáscara y fermentación de manzana de anacardo para desbloquear flujos de ingresos auxiliares, profundizando aún más el mercado de anacardo de África.

África Oriental tiene una participación del 10,65%, liderada por la contribución del 7,2% de Tanzania y USD 340 millones en ingresos por exportaciones, pero las proporciones de procesamiento permanecen por debajo del 15% de la producción. Los responsables de políticas están revisando las concesiones fiscales y los incentivos de confiabilidad energética para atraer inversores en almendras. Los huertos costeros de Kenia ofrecen potencial de crecimiento siempre que los agricultores adopten variedades resistentes a enfermedades que combatan el oídio. La iniciativa ComCashew demuestra las ganancias posibles cuando los programas de donantes y gobiernos coordinan insumos, crédito y capacitación, generando un rápido aumento de ingresos para los hogares participantes.

Los productores de África Central y del Sur siguen siendo contribuyentes menores pero representan un potencial de crecimiento a largo plazo. Burundi y Mozambique están experimentando con cultivares resistentes al clima adaptados a sus latitudes, mientras que Angola está pilotando sistemas de anacardo-maíz en intercultivo que estabilizan los ingresos de los agricultores. Aunque su participación combinada actual es inferior al 5%, las mejoras en la infraestructura logística y los acuerdos de comercio regional podrían integrar a estos países más profundamente en el mercado de anacardo de África durante la próxima década.

Panorama regulatorio

La política del anacardo en África se orienta cada vez más a retener más valor a nivel local, dirigiendo la nuez de anacardo cruda (RCN) hacia el procesamiento local. En Togo, una orden ministerial emitida en diciembre de 2025 exigió a los compradores autorizados y a las cooperativas suministrar al menos un tercio de la RCN recolectada a los procesadores nacionales antes de exportar, y un impuesto a la exportación de nuez de anacardo cruda entró en vigor a partir del 1 de enero de 2026, reforzando un enfoque de priorización del procesamiento.

La fijación de precios y la aplicación de normas de cumplimiento también se están formalizando cada vez más. Ghana aprobó un precio mínimo al productor de GH12 por kilogramo para la temporada 2025/2026 bajo el marco de la Tree Crops Development Authority (TCDA) (Tree Crops Development Authority Act, 2019 (Act 1010) y las Regulations L.I. 2471 (2023)), y en 2026 la TCDA designó a Compliance and Enforcement Officers para trabajar con las agencias de seguridad y las Asambleas de Distrito con el fin de frenar el contrabando y el comercio ilegal. En Costa de Marfil, el Consejo del Algodón y el Anacardo (CCA) apoyó a los procesadores locales en 2025 reservando ventanas exclusivas de adquisición de nuez cruda al inicio de la temporada, junto con medidas que favorecen la transformación local frente a las exportaciones en bruto.

Análisis de la cadena de valor

La cadena de valor del anacardo en África va desde el suministro de insumos a pequeños agricultores (plántulas, extensión agrícola, agroquímicos) hasta la producción en huertos, la recolección por parte de agregadores y compradores autorizados, el comercio primario, y luego la exportación de RCN con cáscara o el procesamiento local en almendras y subproductos, en particular el líquido de la cáscara de la nuez de anacardo (CNSL). El manejo poscosecha (secado, almacenamiento, clasificación) es un paso clave de preservación del valor, ya que los defectos de calidad pueden provocar reclamaciones de compradores y rechazos en frontera, mientras que los requisitos de trazabilidad para los canales premium incorporan cada vez más la geolocalización y la captura de datos a nivel de lote en la cadena.

El procesamiento y la exportación se concentran en África Occidental, donde la escala y los incentivos de política han ampliado la capacidad, liderados por Costa de Marfil. El país aumentó su capacidad de procesamiento de aproximadamente 68.500 toneladas en 2015 a aproximadamente 350.000 toneladas en 2024. Las restricciones de capital de trabajo siguen siendo un cuello de botella recurrente para los procesadores durante la temporada de compra de la cosecha, contribuyendo a comportamientos impulsados por la liquidez, como la exportación de almendras semiprocesadas para financiar operaciones. El comercio transfronterizo también enfrenta fricciones debido a normas sanitarias y fitosanitarias fragmentadas y a estándares de prueba diferentes, mientras que la debida diligencia relacionada con la deforestación de la UE está acelerando la adopción de sistemas de trazabilidad digital que vinculan a los agricultores, los volúmenes y la documentación de origen a lo largo de la cadena de suministro.

Oportunidades de mercado y perspectivas futuras

La fabricación local de almendras y la valorización de subproductos presentan una clara oportunidad de expansión, ya que África todavía procesa solo una parte minoritaria de su cosecha, incluso cuando los gobiernos endurecen los incentivos y mandatos para mantener la nuez cruda dentro del país. La actividad de inversión y de mejora crediticia ofrece una vía respaldada por evidencia para ampliar plantas: en febrero de 2026, GuarantCo respaldó una facilidad de deuda de USD 75 millones para Robust International con el fin de construir una nueva planta de procesamiento en el estado de Ogun, Nigeria, con el objetivo de aumentar la capacidad de procesamiento diaria de 100 MT a 220 MT. La demanda de rendimiento local impulsada por políticas también es visible en Togo, donde las medidas introducidas entre enero y marzo de 2026, incluidos un impuesto a la exportación y una cuota de suministro local de un tercio para compradores autorizados, buscan asegurar la materia prima para las fábricas nacionales.

El acceso a mercados premium basado en la trazabilidad y el cumplimiento normativo es otra área de oportunidad, respaldada por primas de precio observadas para cadenas de suministro verificables y el creciente papel de los sistemas y estándares digitales, incluidos los programas BRCGS y HACCP en plantas orientadas a la exportación. La expansión a escala sectorial en África Occidental ya es visible a través de los volúmenes de procesamiento reportados de 732.000 toneladas en 2025, un aumento del 51% respecto a 2024, liderado por Costa de Marfil. La región también cuenta con una base creciente de plantas, con 37 procesadores operativos en Costa de Marfil en 2025 y 830.000 toneladas de capacidad instalada, lo que respalda expansiones más bancables, la fabricación por contrato para marcas internacionales y una mayor utilización de los activos existentes.

Desarrollos recientes del sector

- Mayo de 2026: Dorado SA obtuvo un préstamo de hasta USD 60 millones (EUR 51 millones) del Banco Europeo de Reconstrucción y Desarrollo para apoyar cadenas de valor sostenibles de anacardo en Costa de Marfil, incluida la ampliación de la capacidad de procesamiento. La transacción destaca el uso continuo de financiamiento para el desarrollo con el fin de reducir el riesgo de las necesidades de capex y capital de trabajo en el mayor centro productor y procesador de la región.

- Febrero de 2026: Robust International obtuvo una facilidad de deuda de USD 75 millones respaldada por una garantía del 100% de GuarantCo para construir una nueva planta de procesamiento de anacardo en el estado de Ogun, Nigeria, duplicando la capacidad de procesamiento diaria planificada de 100 MT a 220 MT. La estructura de mejora crediticia reduce las barreras de financiamiento para el procesamiento a escala industrial y refuerza el impulso de valor agregado local de Nigeria.

- Junio de 2024: Cashew Coast recaudó EUR 9 millones de AgDevCo para expandir su negocio de procesamiento de anacardo orgánico trazable en Costa de Marfil, incluidos nuevos almacenes y un objetivo de aumentar los volúmenes procesados a 19.000 toneladas por año. La inversión respalda un procesamiento de mayor rendimiento y una mejor logística poscosecha alineada con la demanda de almendras premium y trazables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del anacardo en África se mide como el valor generado por las nueces de anacardo comercializadas y consumidas en los países africanos, cubriendo tanto las nueces con cáscara como las almendras peladas. La dimensión del mercado se construye en torno a la producción, los flujos comerciales y la formación de precios que conectan la producción agrícola con el uso doméstico y las exportaciones.

Exclusiones de alcance: los subproductos derivados del anacardo, como el líquido de la cáscara de la nuez de anacardo y las bebidas a base de la manzana de anacardo, quedan excluidos del valor de mercado en esta metodología.

Descripción general de la segmentación

- Por país (Análisis de producción (volumen), Análisis de consumo (volumen y valor), Análisis de importación (volumen y valor), Análisis de exportación (volumen y valor) y Análisis de tendencias de precios)

- Nigeria

- Côte d'Ivoire

- Benín

- Tanzania

- Burundi

- Ghana

- Guinea-Bisáu

- Burkina Faso

- Por forma (valor)

- Con cáscara

- Sin cáscara (almendras)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear la cadena de valor medible del anacardo en África y para establecer los puntos de partida en cuanto a volúmenes, dirección comercial y rangos de precios. Nos basamos en fuentes públicas como FAOSTAT para la producción agrícola, UN Comtrade para los patrones de importación y exportación, y los paneles del International Trade Centre para la estructura comercial y los valores unitarios.

Para mantener los insumos prácticos a nivel de país, se revisaron referencias de apoyo de fuentes como los ministerios de agricultura y las oficinas de estadística nacionales, publicaciones de bancos centrales o aduanas, y publicaciones de asociaciones comerciales del anacardo y frutos secos. Se utilizaron informes anuales de empresas, presentaciones para inversores y prensa de buena reputación para comprender las adiciones de capacidad de procesamiento y los cambios en los mercados de exportación. Además, se utilizaron de forma selectiva una suscripción de pago para datos financieros de empresas y un conjunto de datos a nivel de envío de importación-exportación para verificar la escala de las empresas y el momento de los envíos. Estos ejemplos son ilustrativos, y se revisaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo mediante entrevistas con expertos y encuestas estructuradas con actores de las áreas de compra vinculada a la agricultura, procesamiento, exportación y distribución, con el fin de cerrar las principales brechas identificadas en la investigación documental. Estas conversaciones también se utilizaron para confirmar las diferencias entre países en los precios en finca, las expectativas de recuperación de almendra y rendimiento de procesamiento, y la división entre ventas con cáscara frente a almendras procesadas, para luego verificar la lógica en los principales corredores productores y comerciales de África.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 16% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 16% | Gerentes: 43% |

Dimensionamiento del mercado y previsiones

El modelo de mercado comienza con una construcción de arriba hacia abajo, en la que los datos de producción y comercio se utilizan para reconstruir el conjunto de suministro disponible por país, que luego se alinea con los canales de consumo y exportación utilizando valores unitarios observados. Una vez establecida esta estructura central, la corroboramos con aproximaciones selectivas de abajo hacia arriba, como volúmenes muestreados de exportadores, verificaciones de capacidad frente a rendimiento de los procesadores y cálculos de precio por volumen para los flujos de nueces con cáscara y almendras.

Se utilizaron algunos indicadores clave del mercado como insumos importantes porque mueven el valor de manera significativa y pueden verificarse de forma cruzada. Estos incluyen los volúmenes de producción nacional, los volúmenes de exportación e importación, las expectativas de recuperación de almendra y rendimiento de procesamiento, los valores unitarios promedio por forma, y la proporción de la producción que se procesa localmente frente a la que se envía como nuez cruda. Cuando faltaba un dato para un origen más pequeño, se aplicaron supuestos sustitutos de mercados cercanos con temporadas de cosecha y rutas comerciales similares, ajustados posteriormente tras la retroalimentación de expertos.

Para las previsiones, se utilizó un análisis de escenarios para que las perspectivas pudieran ajustarse a cambios plausibles en la utilización de la capacidad de procesamiento, la dirección de los precios en finca, la demanda de exportación y las restricciones logísticas. La visión prospectiva final se ajustó luego utilizando los rangos de consenso escuchados en las entrevistas, de modo que la progresión anual se mantenga realista en lugar de estar impulsada por un único supuesto agresivo o conservador.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales de producción, comercio y precios, seguida de verificaciones de varianza a nivel de país y de totales regionales. Cuando un país mostraba un salto inusual en el valor, los factores impulsores se volvían a comprobar frente a los volúmenes de exportación, el movimiento de los valores unitarios y las expansiones de procesamiento conocidas, y luego se revisaban nuevamente antes de la aprobación final.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, como cambios importantes de política, shocks de oferta o cambios abruptos en la capacidad de procesamiento. Antes de la entrega, se completa una revisión final para que las cifras y los comentarios reflejen los datos públicos disponibles más recientes y la retroalimentación primaria más reciente.

Tamaño del mercado del anacardo en África de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el anacardo en África no siempre coinciden porque el conteo subyacente puede variar, incluso cuando el nombre del tema parece el mismo. Las diferencias suelen provenir de lo que se incluye en la cadena de valor, qué año se toma como base y si la estimación está vinculada a señales observables de producción y comercio.

Los subproductos del anacardo y los productos a base de la manzana de anacardo a menudo se incorporan en algunos totales, y ese elemento queda fuera del alcance de Mordor Intelligence para este mercado, lo que mantiene el valor más cercano a la economía de la nuez con cáscara y la almendra. También aparecen brechas cuando una estimación se basa fuertemente en una única serie de precios o en un único enfoque comercial, en lugar de conciliar conjuntamente los volúmenes de producción, los flujos de exportación y los valores unitarios, seguido de un ritmo de actualización más lento que pasa por alto los cambios recientes de capacidad y precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 3.30 mil millones (2025) | |

| Resumen de Plataforma Comercial A | USD 0.82 mil millones (2024) | Utiliza un año base diferente y parece reflejar una captura de valor más estrecha que puede comportarse más como el valor de la almendra comercializada y de canales seleccionados, lo que puede subestimar los volúmenes con cáscara y una cobertura más amplia de África. |

| Consultoría Regional B | USD 0.89 mil millones (2025) | A menudo se reporta con un alcance más reducido de países y un enfoque de segmento que puede enfatizar los canales empaquetados o de nivel posterior, lo que desplaza el total lejos de la valoración vinculada a la producción y la exportación. |

La dispersión en la tabla se explica principalmente por hasta qué punto de la cadena de valor cuenta cada editor, y por cuán directamente se concilian los totales con la producción, el comercio y las verificaciones de precios. Al mantener los pasos trazables a insumos repetibles y volver a verificar los totales frente a señales independientes, la estimación sigue siendo una cifra práctica para la planificación y las comparaciones.

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el sector del anacardo de África en 2031?

Se prevé que el mercado de anacardo de África alcance USD 5,02 mil millones en 2031, creciendo a una CAGR del 7,25% desde 2026

¿Qué país africano procesa más anacardos en la actualidad?

Côte d'Ivoire lidera con una participación del 35,45% y ha superado a India en exportaciones de almendras procesadas

¿Qué impulsa los precios premium de las almendras africanas en Europa?

La trazabilidad basada en cadena de bloques y las certificaciones de sostenibilidad generan primas minoristas del 8-10% en los canales europeos de aperitivos saludables

¿Por qué Nigeria se considera el productor de más rápido crecimiento?

El financiamiento de Afrexim de USD 20,8 millones y la expansión de la base fabril sustentan la CAGR proyectada del 8,85% de Nigeria.

¿Qué limita la capacidad de procesamiento de África?

Los altos costos de financiamiento de equipos, el suministro eléctrico poco confiable y las brechas en el control de calidad restringen a las fábricas a tratar solo el 15-20% de la cosecha localmente

¿Cómo están alentando los gobiernos la agregación de valor local?

Políticas como exenciones fiscales de cinco años, prohibiciones de exportación de nueces crudas e importaciones libres de derechos de maquinaria están diseñadas para trasladar la captura de valor hacia el procesamiento doméstico

Última actualización de la página el: