Tamaño y Participación del Mercado de Ácido Adípico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

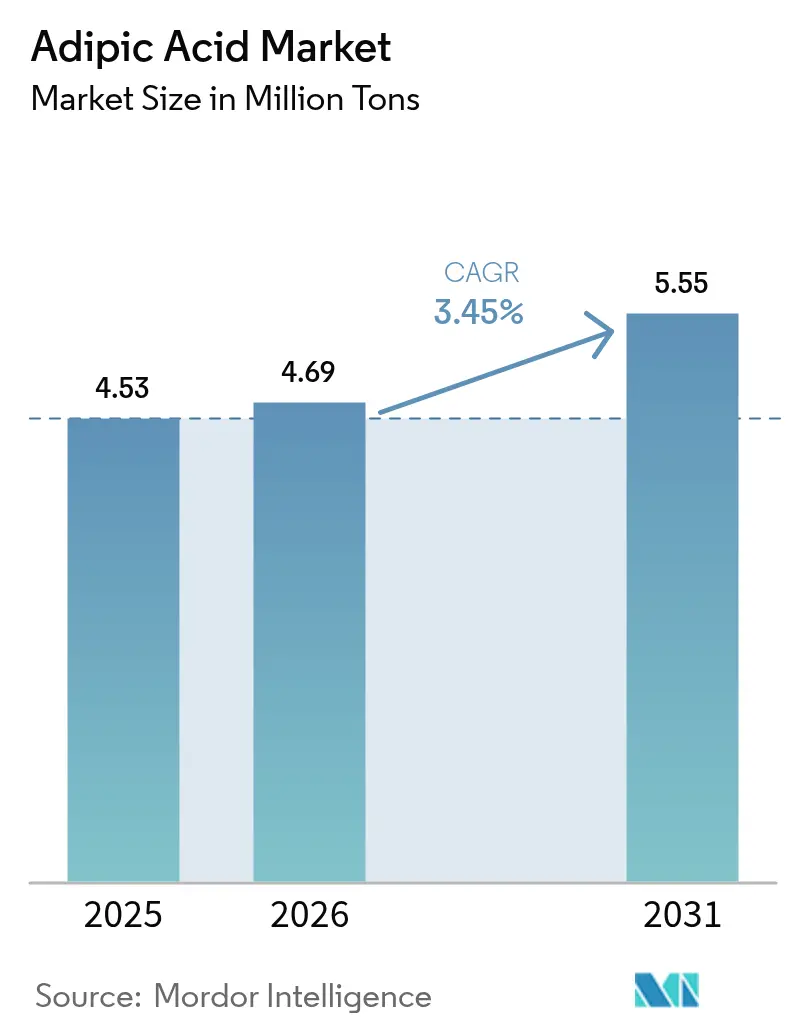

| Volumen del Mercado (2026) | 4.69 Millones de toneladas |

| Volumen del Mercado (2031) | 5.55 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Adípico por Mordor Intelligence

Se espera que el tamaño del mercado de Ácido Adípico crezca de 4,53 millones de toneladas en 2025 a 4,69 millones de toneladas en 2026 y se prevé que alcance 5,55 millones de toneladas en 2031 a una CAGR del 3,45% durante 2026-2031. Las regulaciones de emisiones, la reducción de peso en vehículos automotrices y el atractivo de las vías de biofermentación son las fuerzas fundamentales que dan forma a esta trayectoria. Asia-Pacífico sigue siendo el epicentro de producción y consumo, mientras que América del Norte y Europa avanzan en tecnologías de bajas emisiones que pueden cumplir con los objetivos de política cada vez más estrictos. Los avances disruptivos en fermentación están reduciendo las brechas de costos con la oxidación con ácido nítrico, y los flujos de capital estratégico hacia la capacidad integrada de nailon 66 señalan confianza en la demanda aguas abajo. La volatilidad de las materias primas y los riesgos de escalado moderan el optimismo, pero los vientos regulatorios favorables y la diversificación del mercado final mantienen al mercado de ácido adípico en una clara senda de crecimiento.

Conclusiones Clave del Informe

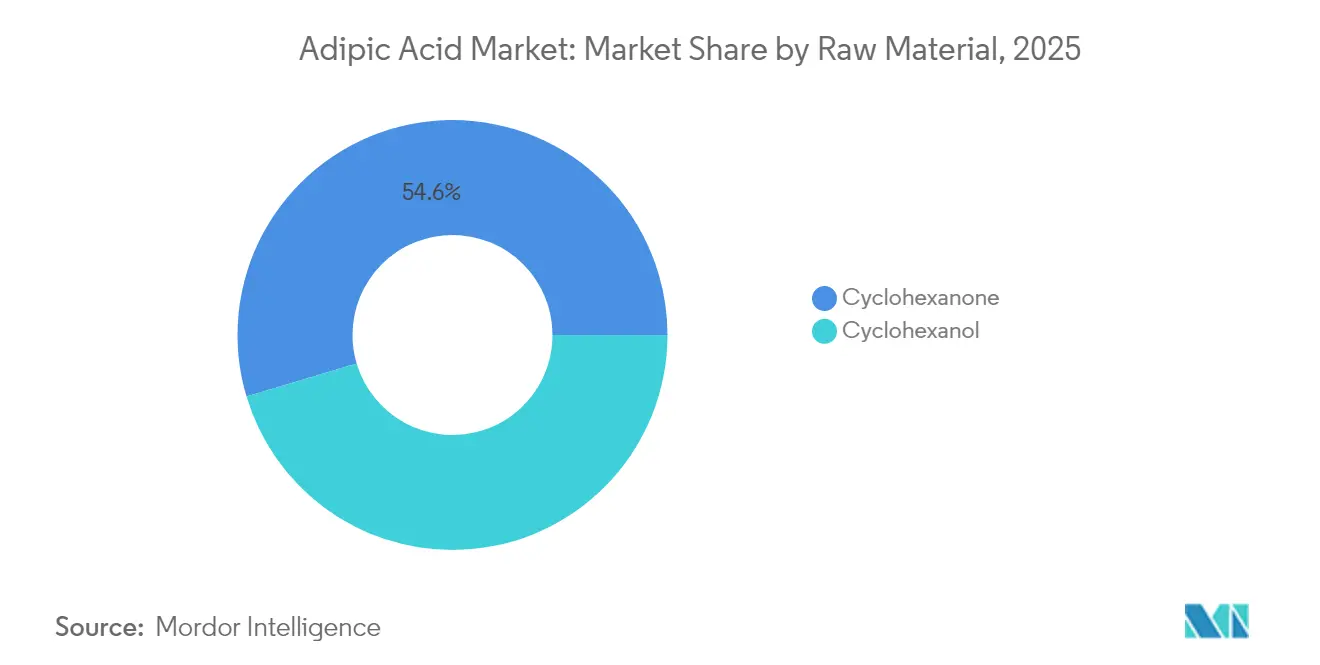

- Por materia prima, la ciclohexanona lideró con el 54,62% de la participación del mercado de ácido adípico en 2025, mientras que se proyecta que el ciclohexanol registre la CAGR más rápida del 4,78% hasta 2031.

- Por proceso de producción, la oxidación con ácido nítrico representó el 90,98% de la participación del mercado de ácido adípico en 2025; se prevé que la biofermentación avance a una CAGR del 4,82% durante 2026-2031.

- Por producto final, las fibras de nailon 66 mantuvieron una participación del 35,22% del tamaño del mercado de ácido adípico en 2025, mientras que los poliuretanos registran la CAGR más alta del 5,26% hasta 2031.

- Por aplicación, los plastificantes representaron el 28,66% de la participación del mercado de ácido adípico en 2025, mientras que se proyecta que los aditivos alimentarios registren la CAGR más rápida del 4,61% hasta 2031.

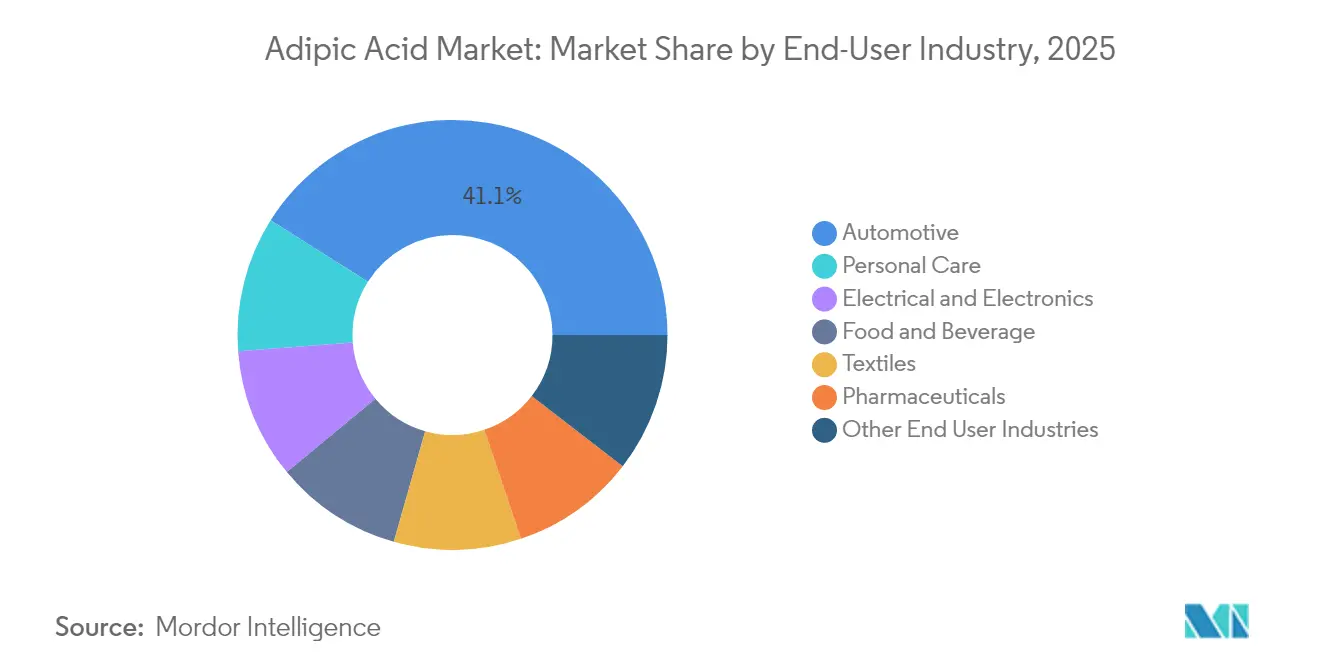

- Por industria usuaria final, el sector automotriz retuvo el 41,05% de la participación del mercado de ácido adípico en 2025, aunque el cuidado personal lidera el crecimiento con una CAGR prevista del 4,63%.

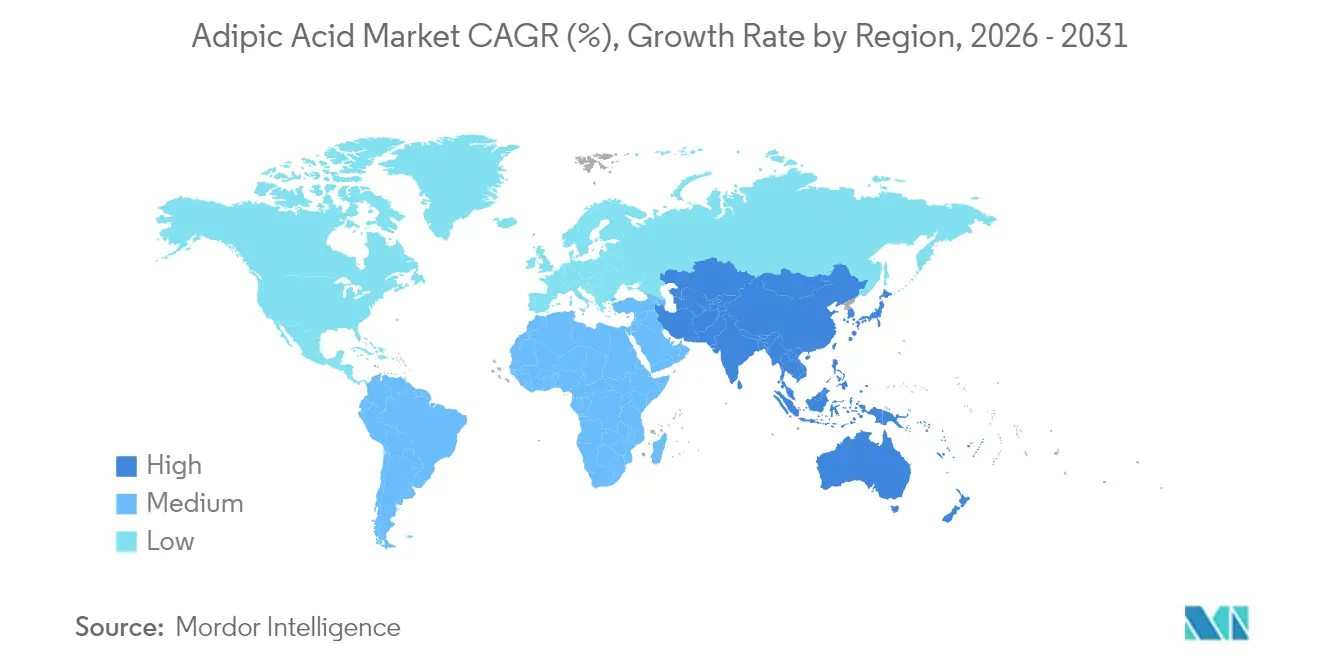

- Por geografía, Asia-Pacífico dominó con una participación del 46,88% en 2025 y está preparada para expandirse a una CAGR del 4,98%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Adípico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de Nailon 66 en componentes ligeros para movilidad eléctrica | +0.80% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Transición de metal a plásticos en carcasas de baterías para vehículos eléctricos | +0.60% | China y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento de espumas de construcción energéticamente eficientes | +0.50% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de filamentos textiles | +0.40% | Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Surgimiento del ácido adípico de base biológica para películas compostables | +0.30% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Nailon 66 en Componentes Ligeros para Movilidad Eléctrica

Los fabricantes de vehículos eléctricos están adoptando el nailon 66 para reducir la masa del vehículo y ampliar la autonomía de conducción, lo que eleva el consumo de intermedios a base de ácido adípico. El proyecto de INVISTA para duplicar la producción de nailon 66 en Shanghái hasta 400.000 toneladas sitúa la producción cerca de la materia prima de adiponitrilo, reduciendo los costos logísticos y acortando las cadenas de suministro. La unidad de hexametilendiamina de 260.000 toneladas de BASF en Francia amplía la autosuficiencia regional para monómeros críticos[1]BASF, "BASF Construye una Planta de Hexametilendiamina de Escala Mundial en Francia," basf.com . Los módulos de gestión térmica de baterías y los módulos estructurales dependen del nailon 66 por su resistencia al calor, que los metales no pueden ofrecer a un peso comparable. Las interrupciones no planificadas recientes en plantas de adiponitrilo en China pusieron de manifiesto la vulnerabilidad del suministro y llevaron a los productores a integrar operaciones aguas arriba para mitigar riesgos.

Transición de Metal a Plásticos en Carcasas de Baterías para Vehículos Eléctricos

Los fabricantes de automóviles están convirtiendo las cubiertas metálicas de baterías en soluciones poliméricas que combinan ahorro de peso con mayor flexibilidad de diseño. Las espumas de poliuretano derivadas del ácido adípico ahora aíslan las carcasas mientras disipan el calor, y las materias primas certificadas ISCC+ de Covestro ilustran el giro hacia la sostenibilidad de la industria. Los productores automotrices de Estados Unidos consumieron 142 millones de libras de recubrimientos de poliuretano en 2023, una escala que subraya el potencial de ingresos a corto plazo para los proveedores de ácido adípico. Las geometrías complejas son alcanzables mediante plásticos, lo que permite arquitecturas de paquetes de baterías optimizadas. Los precios premium para polímeros de alto rendimiento compensan los mayores costos de materias primas y fomentan adiciones de capacidad que estabilizan el mercado de ácido adípico.

Crecimiento de Espumas de Construcción Energéticamente Eficientes

Los mandatos más estrictos de los códigos de construcción en América del Norte y Europa están impulsando la demanda de espumas de poliuretano rígidas y en aerosol que requieren polioles derivados del ácido adípico. Los altos valores R, la resistencia a las llamas y el amortiguamiento acústico posicionan estas espumas como soluciones multifuncionales para edificios de emisiones netas cero. Las vías de base biológica que emplean aceites vegetales y lignina atraen puntos de certificación de construcción sostenible. La multifuncionalidad, incluido el blindaje contra interferencias electromagnéticas, amplía el ámbito de aplicación a la infraestructura de hogares inteligentes. Las renovaciones globales de aislamiento, especialmente bajo los programas europeos de Oleada de Renovación, sostienen el crecimiento de volumen a largo plazo para el mercado de ácido adípico.

Expansión de la Capacidad de Filamentos Textiles

Los productores asiáticos están escalando fibras de nailon para textiles técnicos que exigen resistencia a la abrasión y gestión de la humedad. La investigación sobre PA56 de base biológica revela hasta un 50% menos de necesidades de recursos fósiles en comparación con los nailones convencionales. Las mezclas de lana/PA56 muestran potencial en interiores automotrices donde convergen el confort y la durabilidad. La cristalización controlada de copolímeros adapta las propiedades mecánicas para prendas de alto rendimiento. El proyecto de USD 1.000 millones de Hyosung en Vietnam para 1,4-butanodiol de base biológica sustenta las estrategias de diversificación de fibras. La mayor innovación textil diversifica la base aguas abajo para el mercado de ácido adípico y protege a los productores de la ciclicidad automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la materia prima de ciclohexanona | -0.70% | Global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desafíos de escalado para las vías de biofermentación | -0.40% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo geopolítico para las cadenas de suministro de ácido nítrico | -0.30% | Regiones dependientes del comercio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Materia Prima de Ciclohexanona

La ciclohexanona representa aproximadamente dos tercios de los costos de conversión; por lo tanto, las fluctuaciones de precios comprimen rápidamente los márgenes. La limitada diversificación aguas arriba significa que las interrupciones no planificadas o los choques geopolíticos se propagan por toda la cadena de valor. El aumento de los costos logísticos y energéticos desestabiliza aún más la economía total de producción, complicando los contratos a largo plazo. La integración vertical o las materias primas alternativas, como los bioaromáticos, están ganando atención como estrategias de resiliencia. Sin embargo, asegurar capital para adquisiciones aguas arriba es un desafío cuando los ciclos de materias primas siguen siendo impredecibles.

Desafíos de Escalado para las Vías de Biofermentación

Si bien los títulos de laboratorio de ácido cis,cis-mucónico han alcanzado 47,2 g/L, la productividad disminuye notablemente cuando los procesos escalan más allá de 150 L. Los modelos económicos que proyectan un precio del ácido adípico de USD 2,60/kg dependen de rendimientos ideales, que pueden no alcanzarse en las primeras plantas comerciales. La tolerancia microbiana a altas concentraciones de ácido sigue siendo un cuello de botella central, lo que requiere ingeniería de cepas para alcanzar umbrales de 50-100 g/L. Las quiebras históricas como la de BioAmber amplían la cautela de los inversores, y las revisiones regulatorias añaden incertidumbre en los plazos. Estos obstáculos ralentizan pero no detienen la transición hacia rutas biológicas en el mercado de ácido adípico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio de la Ciclohexanona Enfrenta la Disrupción de Base Biológica

La ciclohexanona controló el 54,62% de la participación del mercado de ácido adípico en 2025, confirmando su papel arraigado en la oxidación con ácido nítrico. El tamaño del mercado de ácido adípico vinculado a la ciclohexanona representa aproximadamente la mitad de la producción mundial, reforzando la importancia de cadenas de suministro estables. Sin embargo, el ciclohexanol está aumentando a una CAGR del 4,78% a medida que los productores implementan catalizadores de oxidación más ecológicos que reducen drásticamente las emisiones de óxido nitroso. Los diseños de catalizadores que utilizan peróxido de hidrógeno logran una conversión del 92,3% y una selectividad del 29,4% hacia el ácido adípico, lo que refleja ganancias sustanciales de eficiencia. La electrocatálisis faradaica eficiente que co-genera gas hidrógeno al 93% de eficiencia presenta un flujo de ingresos adicional y se alinea con los objetivos de descarbonización.

Los conceptos bioaromáticos que valorizan la lignina pueden eliminar por completo los intermedios derivados del crudo de la cadena. Las cepas de Pseudomonas putida modificadas producen 2,5 g/L de ácido adípico a partir de fragmentos de lignina y apuntan hacia la futura integración de corrientes secundarias de biorrefinerías. Las evaluaciones del ciclo de vida sugieren una reducción del 58% en CO2 y una demanda de energía un 23% menor en comparación con las rutas petroquímicas, posicionando dichas vías como herramientas de cumplimiento bajo los regímenes de fijación de precios del carbono en evolución. Aunque los volúmenes siguen siendo pequeños, la comercialización exitosa podría redefinir la economía de las materias primas dentro del mercado de ácido adípico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Producción: La Oxidación con Ácido Nítrico Mantiene el Control a Pesar de la Presión Ambiental

La oxidación con ácido nítrico constituyó el 90,98% del mercado de ácido adípico en 2025 debido a la tecnología madura y el capital invertido. El tamaño del mercado de ácido adípico vinculado a este proceso se beneficia de las economías de escala, pero soporta el escrutinio por las emisiones de óxido nitroso. Las regulaciones de Texas limitan los NOx a 2,5 lb por tonelada, lo que ilustra las cargas de cumplimiento regional.

La biofermentación, a pesar de mantener solo un impulso de CAGR del 4,82%, está acumulando ensayos comerciales que operan con glucosa y xilosa. Cuando se internalizan los costos del carbono, la paridad económica se acerca, particularmente en regiones con excedentes de energía renovable. La co-ubicación con plantas de etanol de maíz puede asegurar la materia prima y los servicios públicos, comprimiendo aún más el costo variable. La narrativa competitiva depende de si la fermentación puede alcanzar la escala necesaria para reducir los costos fijos por debajo de los niveles de los activos existentes.

Por Producto Final: Los Poliuretanos Aceleran Más Allá de las Aplicaciones Tradicionales de Nailon

Las fibras de nailon 66 mantuvieron el 35,22% de las ventas de 2025, sirviendo a aplicaciones automotrices, electrónicas e industriales donde la integridad a la tracción es vital. Sin embargo, los poliuretanos avanzan a una CAGR del 5,26% a medida que se amplían las aplicaciones en construcción, refrigeración y asientos. Los constructores comerciales prefieren espumas rígidas de alta densidad con retardante de llama y blindaje contra interferencias electromagnéticas, mientras que los fabricantes de equipos originales automotrices aprovechan las espumas flexibles para la comodidad de los asientos. México, un consumidor significativo de poliuretano a nivel mundial, está impulsando el crecimiento del segmento.

Los ensayos de poliuretano de base biológica que utilizan aceites vegetales permiten un rendimiento equivalente con huellas de carbono mejoradas. La reciclabilidad demostrada mediante despolimerización química refuerza sus credenciales circulares. Los plastificantes de adipato siguen siendo un subproducto de nicho pero rentable para aplicaciones de lubricantes y recubrimientos. La mayor mezcla de productos amplía los mercados direccionables, amortiguando las oscilaciones de demanda en cualquier sector aguas abajo individual.

Por Aplicación: Los Aditivos Alimentarios Emergen como Impulsor de Crecimiento Inesperado

Los plastificantes dominaron con una participación del 28,66% en 2025, reforzando el papel de los ésteres de adipato en productos de PVC flexible. Sin embargo, los aditivos alimentarios están ganando terreno a una CAGR del 4,61% a medida que los requisitos de etiqueta limpia impulsan la adopción del ácido adípico como acidulante en bebidas en polvo y postres. Las evaluaciones de riesgo de la OMS confirman la ingesta diaria segura, eliminando las barreras regulatorias para los formuladores.

En recubrimientos, el ácido adípico confiere resistencia a la corrosión y resistencia al calor valoradas en acabados automotrices e industriales. Las resinas de poliéster insaturado y los lubricantes sintéticos contribuyen con una demanda de nicho estable anclada en necesidades de rendimiento especializadas. La diversa cartera de aplicaciones amplía los canales de ingresos para los participantes en el mercado de ácido adípico, alineándose con estrategias de resiliencia que mitigan la exposición cíclica.

Por Industria Usuaria Final: El Cuidado Personal Acelera Más Allá del Dominio Automotriz

Las aplicaciones automotrices retuvieron el 41,05% del volumen de 2025 impulsadas por la adopción de la movilidad eléctrica y las sustituciones de metal por plástico. Sin embargo, el cuidado personal es el usuario final de más rápido crecimiento con una CAGR del 4,63%, impulsado por el interés de los consumidores en formulaciones sostenibles. Los ésteres de ácido adípico proporcionan emolencia y equilibrio de pH en productos para el cuidado de la piel y el cabello, y los formuladores valoran el perfil de baja irritación del ingrediente.

La industria eléctrica y electrónica se apoya en las propiedades de aislamiento del nailon 66, mientras que los textiles aprovechan las fibras de rendimiento para prendas funcionales. Los productos farmacéuticos continúan siendo un canal estable para el ácido adípico en la síntesis de ingredientes farmacéuticos activos. La mayor diversificación industrial reduce la sensibilidad a cualquier ciclo macroeconómico individual y subraya la profundidad estratégica del mercado de ácido adípico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 46,88% del volumen global en 2025 y lidera la CAGR más rápida del 4,98% a medida que China escala capacidad e India canaliza inversión petroquímica hacia los corredores de Gujarat. La rápida adopción de unidades de destrucción catalítica ha comenzado a reducir la brecha de carbono entre los productores chinos y occidentales. América del Norte sigue siendo un bastión para los grados alimentarios y de alta pureza del ácido adípico. Ascend Performance Materials y AdvanSix operan cadenas completamente integradas que se benefician de la economía del gas de esquisto y los estrictos controles de emisiones de Estados Unidos, que favorecen a los productores con registros de cumplimiento demostrados. Los pilotos de fermentación concentrados en el Medio Oeste aprovechan la materia prima de maíz y la electricidad renovable de los corredores eólicos. El enfoque político de Europa en la circularidad está dirigiendo capital hacia activos integrados que acoplan plantas de resinas aguas abajo con monómeros aguas arriba para minimizar las emisiones logísticas. La inversión de BASF en hexametilendiamina en Francia ejemplifica un modelo de centro que incorpora la sostenibilidad en la arquitectura de la cadena de suministro. América del Sur y Oriente Medio y África muestran un interés emergente a través del desarrollo de infraestructura, aunque la volatilidad política y económica crea obstáculos que podrían retrasar las inversiones a gran escala. En conjunto, estas dinámicas ilustran una complejidad regionalmente estratificada que continúa dando forma a los patrones de suministro global en el mercado de ácido adípico.

Análisis de la cadena de valor

La cadena de valor del ácido adípico comienza con materias primas petroquímicas (benceno a ciclohexano) y la fabricación de aceite KA (ciclohexanona/ciclohexanol), para luego pasar a la oxidación con ácido nítrico hasta obtener ácido adípico. Los insumos iniciales incluyen amoníaco para el ácido nítrico y catalizadores de oxidación, comúnmente sistemas basados en cobre y vanadio. Con la ciclohexanona representando el 54,62% de la participación de materias primas en 2025 y la oxidación con ácido nítrico representando el 90,98% de la producción, la cadena sigue estrechamente vinculada a la disponibilidad de benceno, ciclohexano y ácido nítrico, mientras que el escrutinio cada vez más estricto sobre emisiones (especialmente de NOx/N2O) eleva el papel de los equipos de reducción y las capacidades de cumplimiento en la competitividad de costos.

Aguas abajo, el ácido adípico alimenta las fibras de nylon 66 y las resinas de ingeniería, poliuretanos, ésteres de adipato (plastificantes), recubrimientos y aplicaciones de grado alimentario. Esto genera diferentes requisitos logísticos y de calidad entre los volúmenes de productos básicos y el material de mayor pureza o grado alimentario. La base de proveedores abarca grandes actores integrados (incluidos BASF, Ascend Performance Materials, INVISTA y AdvanSix) y grandes productores chinos como Huafeng Group. La política comercial y la logística pueden añadir puntos de friccción, y el escrutinio antidumping de la UE sobre las importaciones chinas durante 2024-2025, junto con los retrasos en las importaciones y aduanas de EE. UU. que ampliaron los plazos de entrega (reportados hasta seis meses en abril de 2025), subrayan cómo la distribución intermedia y el cumplimiento transfronterizo pueden convertirse en restricciones vinculantes junto con la volatilidad de las materias primas.

Panorama Competitivo

El mercado de ácido adípico muestra una concentración moderada con BASF, Ascend Performance Materials e INVISTA representando una parte considerable de la capacidad instalada. La decisión de BASF de cerrar las operaciones de ácido adípico en Ludwigshafen a finales de 2025 señala una reorientación hacia unidades de mayor margen y plantas modernas con menores emisiones. El complejo ampliado de nailon 66 en Shanghái de INVISTA vincula la producción de monómeros y polímeros bajo un mismo techo, aprovechando las economías de alcance. Ascend capitaliza la integración de materias primas para navegar la volatilidad de precios de la ciclohexanona.

Los competidores de base biológica se están asociando con empresas establecidas y operadores de fermentación para comercializar organismos diseñados para la producción de ácido adípico. La paridad en la curva de costos depende de escalar por encima de las 50.000 t por año, un umbral que los proyectos piloto actuales apuntan a alcanzar antes de 2030. Los registros de propiedad intelectual revelan una investigación agresiva en catalizadores de oxidación electrocatalítica y cepas microbianas de alta tolerancia, con carreras de patentes que se intensifican en China, Estados Unidos y Europa.

La consolidación está en marcha a medida que Lone Star Funds avanza para adquirir la rama de productos químicos especiales de RadiciGroup, lo que señala que el capital privado ve sinergias sin explotar en un mercado que transita hacia mayores volúmenes de especialidad. Los participantes del mercado cada vez más evalúan el desempeño ambiental en los procesos de licitación, por lo que los primeros adoptantes de tecnologías de bajas emisiones obtienen ventajas en las ofertas. La intensidad competitiva probablemente dependerá de la ejecución de estrategias de descarbonización escalables y rentables más que de la capacidad por sí sola.

Líderes de la Industria del Ácido Adípico

BASF SE

Ascend Performance Materials

INVISTA

AdvanSix Inc.

Radici Partecipazioni SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La descarbonización y la gestión de riesgos vinculados a las materias primas fósiles están abriendo espacio para ofertas certificadas de ácido adípico circular y de base biológica, especialmente donde los compradores aguas abajo en polímeros automotrices y textiles solicitan cada vez más atributos de sostenibilidad rastreables. La certificación de INVISTA y las afirmaciones sobre materias primas de Ascend refuerzan esta dirección: INVISTA amplió su programa de certificación ISCC PLUS (incluidas las afirmaciones renovables y biocirculares) para su planta de Victoria, Texas, en abril de 2025, y Ascend Performance Materials informó en diciembre de 2024 la producción de ácido adípico biocircular y nylon 6,6 utilizando materias primas de aceite de cocina usado bajo un enfoque de balance de masa ISCC Plus. Juntos, estos esfuerzos respaldan un posicionamiento de grado premium y ayudan a los proveedores a competir con base en una cadena de custodia verificada en lugar de solo el precio de los productos básicos.

El desarrollo tecnológico también está ampliando el conjunto de opciones de materia prima más allá de las rutas de glucosa, incluidos los aromáticos derivados de residuos y lignina, lo que puede reducir la dependencia de la economía benceno-ciclohexano y desplazar los umbrales de costos (incluidos los aumentos de precio del benceno reportados a principios de 2026). En el ámbito de la investigación, la Universitat Leipzig destacó en marzo de 2026 el uso de biofunneling con Pseudomonas taiwanensis VLB120 para convertir fenoles derivados de residuos de madera en ácido adípico. En paralelo, Toray Industries y PTT Global Chemical informaron en junio de 2026 avances en tecnologías de fabricación de ácido adípico de base biológica a partir de ácido bio-mucónico derivado de residuos de almidón, con el objetivo de vincularse a las ventas de productos textiles para el año fiscal 2028. Al mismo tiempo, el enfoque comercial de principios de 2026 se está desplazando hacia nichos de mayor valor, dado el exceso de oferta en la cadena tradicional y las bajas tasas de operación. Los cambios en el suministro regional, incluida la interrupción de la producción de ácido adípico por parte de BASF en Ludwigshafen para finales de 2025, también están alimentando ajustes en las estrategias de adquisición en Europa.

Desarrollos recientes del sector

- Junio de 2026: Toray Industries y PTT Global Chemical informaron avances que demuestran tecnologías de fabricación de ácido adípico de base biológica a partir de ácido bio-mucónico derivado de residuos de almidón. La actualización vincula directamente el ácido adípico de base biológica con planes de comercialización textil aguas abajo (con el objetivo de ventas de productos para el año fiscal 2028), fortaleciendo el argumento a favor de rutas escalables más allá de la química en etapa piloto.

- Diciembre de 2025: Ascend Performance Materials completó su reestructuración financiera y salió del Capítulo 11 el 19 de diciembre de 2025, tras confirmar su plan de reorganización. La recapitalización respalda la continuidad del suministro y el acceso al capital para su cadena de nylon 6,6 e intermedios, que incluye productos relacionados con el ácido adípico en químicos de desempeño y especialidades.

- Diciembre de 2024: Ascend Performance Materials anunció la producción de ácido adípico biocircular y nylon 6,6 utilizando materias primas derivadas de aceite de cocina usado mediante un enfoque de balance de masa certificado por ISCC Plus. Esto posicionó los insumos de balance de masa derivados de residuos como una opción producida comercialmente para compradores que buscan cadenas de valor de poliamida con menor huella de carbono sin requerir cambios inmediatos en el equipo de procesamiento existente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de ácido adípico se define como la oferta y demanda global de ácido adípico (reportada en volumen) en las principales regiones productoras, cubriendo material comercializado y consumido internamente que se utiliza aguas abajo en la fabricación de químicos y polímeros.

Exclusiones del alcance: El modelo no trata los ingresos de productos de nylon o poliuretano aguas abajo como valor del mercado de ácido adípico, y evita la doble contabilización de transferencias internas dentro de cadenas químicas integradas.

Descripción general de la segmentación

- Por Materia Prima

- Ciclohexanol

- Ciclohexanona

- Por Proceso de Producción

- Oxidación con Ácido Nítrico

- Biofermentación

- Por Producto Final

- Fibras de Nailon 66

- Resinas de Ingeniería de Nailon 66

- Poliuretanos

- Ésteres de Adipato

- Otros Productos Finales

- Por Aplicación

- Plastificantes

- Resinas de Poliéster Insaturado

- Resinas para Papel Húmedo

- Recubrimientos

- Lubricantes Sintéticos

- Aditivos Alimentarios

- Otras Aplicaciones

- Por Industria Usuaria Final

- Automotriz

- Eléctrica y Electrónica

- Textiles

- Alimentos y Bebidas

- Cuidado Personal

- Farmacéutica

- Otras Industrias Usuarias Finales

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el panorama global de oferta y demanda en términos físicos, ya que el ácido adípico es un químico básico que comúnmente se analiza en toneladas. Revisamos fuentes públicas y oficiales como las estadísticas comerciales de UN Comtrade, USGS y otros portales estadísticos geológicos e industriales nacionales, series macroeconómicas de la OCDE y el Banco Mundial, y publicaciones de agencias ambientales que describen las restricciones operativas y el cumplimiento relacionado con las emisiones.

Junto con esto, utilizamos informes anuales de empresas, presentaciones a inversionistas y anuncios de plantas para mapear cambios de capacidad, paradas planificadas y flujos comerciales regionales. También se revisaron bases de datos de patentes para comprender la dirección de los cambios de proceso, incluidos los cambios en las rutas de oxidación y las vías de menor emisión. Utilizamos suscripciones pagadas para datos financieros e inteligencia empresarial, y una base de datos de envíos a nivel de importación y exportación para verificar la intensidad comercial, tratándola como evidencia de respaldo y no como el único insumo. Las fuentes documentales aquí mencionadas son solo ilustrativas, y también consultamos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el modelo de toneladas utilizando comportamientos reales de operación y compra, especialmente donde los datos públicos están retrasados o no son totalmente comparables entre países. Hablamos con una combinación de productores, distribuidores y grandes usuarios aguas abajo para validar los rangos de utilización, las estructuras de contrato típicas y los límites de sustitución en aplicaciones clave, y aseguramos la cobertura en las principales regiones consumidoras para evitar un sesgo hacia una sola región.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXOs): 13% | Asia-Pacífico: 49% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 29% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 58% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una estructura descendente donde los datos de producción, capacidad y comercio se utilizan para reconstruir el grupo de consumo abordable en cada región, y luego los totales regionales se suman a una cifra global en toneladas. Para mantener el modelo realista, lo corroboramos con aproximaciones ascendentes selectivas, como la consolidación de la capacidad de proveedores, patrones de envío muestreados y verificaciones de volumen a nivel de aplicación compartidas por los entrevistados, y luego ajustamos los totales solo cuando las señales coinciden.

Los insumos clave que dan forma a las cifras anuales incluyen la dirección de producción de nylon 6,6 y plásticos de ingeniería, la demanda relacionada con poliuretanos y plastificantes, las adiciones y cierres de capacidad de planta, los ciclos de utilización y parada, y el posicionamiento neto de importación o exportación por región. Cuando un país específico presenta vacíos de información, las partes faltantes se completan utilizando indicadores proxy cercanos, como socios comerciales consistentes, capacidad nominal conocida de plantas y rangos de tasa de operación típicos obtenidos mediante verificaciones primarias.

Para el pronóstico, utilizamos principalmente análisis de escenarios respaldado por una regresión multivariante ligera sobre unos pocos factores estables, como la producción industrial, la producción de polímeros aguas abajo y los cambios en la balanza comercial, y luego la trayectoria del pronóstico se revisa frente a las expectativas de los expertos sobre la ajustada capacidad y el momento de la recuperación de la demanda. El panorama final se elabora tras iterar los supuestos, ya que los principales factores impulsores generalmente no se mueven de manera lineal año tras año.

Validación de datos y ciclo de actualización

Los resultados se validan mediante un conjunto de verificaciones cruzadas que buscan inconsistencias entre la oferta implícita por la capacidad, la disponibilidad implícita por el comercio y la demanda implícita por la actividad aguas abajo. Cuando aparece un salto inusual, se rastrea hasta el nivel del factor impulsor, y se revisa el supuesto subyacente, seguido de una segunda revisión por parte de un analista antes de la aprobación final.

El modelo también se compara con señales independientes, como los cronogramas de eventos importantes de plantas, la dirección de precios regional frente a la escasez, y si la utilización implícita parece razonable para un químico básico. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como el inicio de grandes capacidades, interrupciones prolongadas o cambios importantes en políticas. Antes de la entrega, se completa una revisión final para que la versión publicada refleje la información más reciente disponible.

Tamaño del mercado de ácido adípico de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas del mercado de ácido adípico pueden parecer muy diferentes incluso cuando describen el mismo producto, porque la unidad de medida y lo que se está contando pueden variar de un estudio a otro. Algunas cifras se basan en ingresos y están vinculadas a supuestos de precios, y otras se basan en volumen y están vinculadas a la oferta y demanda físicas, lo que naturalmente conduce a resultados que se ven diferentes.

Las verificaciones de flujos comerciales, las adiciones de capacidad y las pruebas de sensatez sobre la utilización son los puntos de evidencia que mantienen la estimación de Mordor Intelligence anclada a un grupo de demanda de ácido adípico definido por volumen, en lugar de estar impulsada por fluctuaciones de precios a corto plazo o valores de productos aguas abajo. Las diferencias también surgen cuando un estudio combina grados estándar y especiales de manera distinta, aplica tasas de operación agresivas frente a conservadoras, o convierte divisas utilizando diferentes momentos y supuestos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,69 millones de USD (2026) | |

| Consultoría Global A | 5,79 mil millones de USD (2025) | Reportado como un tamaño de mercado basado en ingresos, por lo que el total puede variar principalmente debido a los niveles de precios asumidos y al momento de conversión de divisas, incluso si las toneladas físicas cambian solo ligeramente. |

| Editorial de la Industria B | 6,34 mil millones de USD (2023) | Utiliza un año base anterior y un alcance basado en valor que puede incluir supuestos comerciales más amplios en torno a la mezcla de grados y los precios realizados, que no son directamente comparables con un modelo basado en tonelaje. |

En conjunto, la dispersión se explica en gran medida por la presentación en volumen frente a valor, el año elegido como punto de referencia, y cómo se tratan los precios y la mezcla de grados. Al mantener los insumos vinculados a indicadores físicos observables y luego verificarlos con los participantes del mercado, la cifra final se mantiene rastreable y más fácil de reproducir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ácido adípico?

El mercado de ácido adípico alcanzó 4,69 millones de toneladas en 2026 y se proyecta que crezca hasta 5,55 millones de toneladas en 2031.

¿Qué región domina el mercado de ácido adípico?

Asia-Pacífico lidera con una participación del 46,88% y también registra la CAGR más rápida del 4,98% hasta 2031.

¿Por qué los poliuretanos son el producto final de más rápido crecimiento?

La creciente demanda de aislamiento de alto rendimiento y espumas para interiores automotrices está impulsando el consumo de poliuretanos a una CAGR del 5,26%.

¿Cómo están impactando las rutas de biofermentación en la dinámica del mercado?

Las tecnologías de fermentación que crecen a una CAGR del 4,82% prometen menores emisiones y costos comparables, desafiando el dominio de la oxidación con ácido nítrico.

¿Cuáles son las principales restricciones para el crecimiento del mercado?

La volatilidad del precio de la ciclohexanona y los desafíos técnicos de escalado en la biofermentación siguen siendo los principales obstáculos.

Última actualización de la página el: