Zeolith-Molekularsiebe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.98 Milliarden US-Dollar |

| Marktgröße (2031) | 5.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zeolith-Molekularsiebe Marktanalyse von Mordor Intelligence

Die Marktgröße für Zeolith-Molekularsiebe wird im Jahr 2026 auf USD 3,98 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,78 Milliarden, mit Projektionen für 2031 von USD 5,14 Milliarden, was einem Wachstum von 5,28 % CAGR über den Zeitraum 2026–2031 entspricht. Das Nachfragewachstum stützt sich auf vier strukturelle Kräfte: verschärfte Umweltvorschriften, die Phosphate in Waschmitteln durch Zeolithe ersetzen, Kapazitätserweiterungen in globalen petrochemischen Komplexen, rasche Urbanisierung in Schwellenländern, die den Absatz von Hygieneprodukten ankurbelt, sowie das beschleunigte Streben nach kohlenstoffarmen Industrieprozessen, die auf zeolithbasierter Adsorption und Katalyse beruhen. Der Wettbewerbsvorteil beruht auf proprietärem Synthesewissen, das Porengröße, Silizium-Aluminium-Verhältnis und Kristallmorphologie auf spezifische Trenn- oder Katalyseaufgaben abstimmt. Die Kostenvolatilität bei Aluminiumoxid- und hochreinen Siliziumdioxid-Rohstoffen stellt eine Margenherausforderung dar, doch Strategien zur Kreislaufführung von Rohstoffen – insbesondere die Verwertung von Kohlekesselasche und anderen Industrierückständen – mindern das Rohstoffrisiko und unterstützen gleichzeitig die unternehmerischen Nachhaltigkeitsziele. Bahnbrechende Einsätze in der Kohlenstoffabscheidung und der PFAS-Sanierung erweitern die kommerzielle Grenze und positionieren fortschrittliche Zeolith-Formulierungen als tragfähige Alternativen zu Aktivkohle und Aminlösungsmitteln in Umweltsystemen der nächsten Generation

Wichtigste Erkenntnisse des Berichts

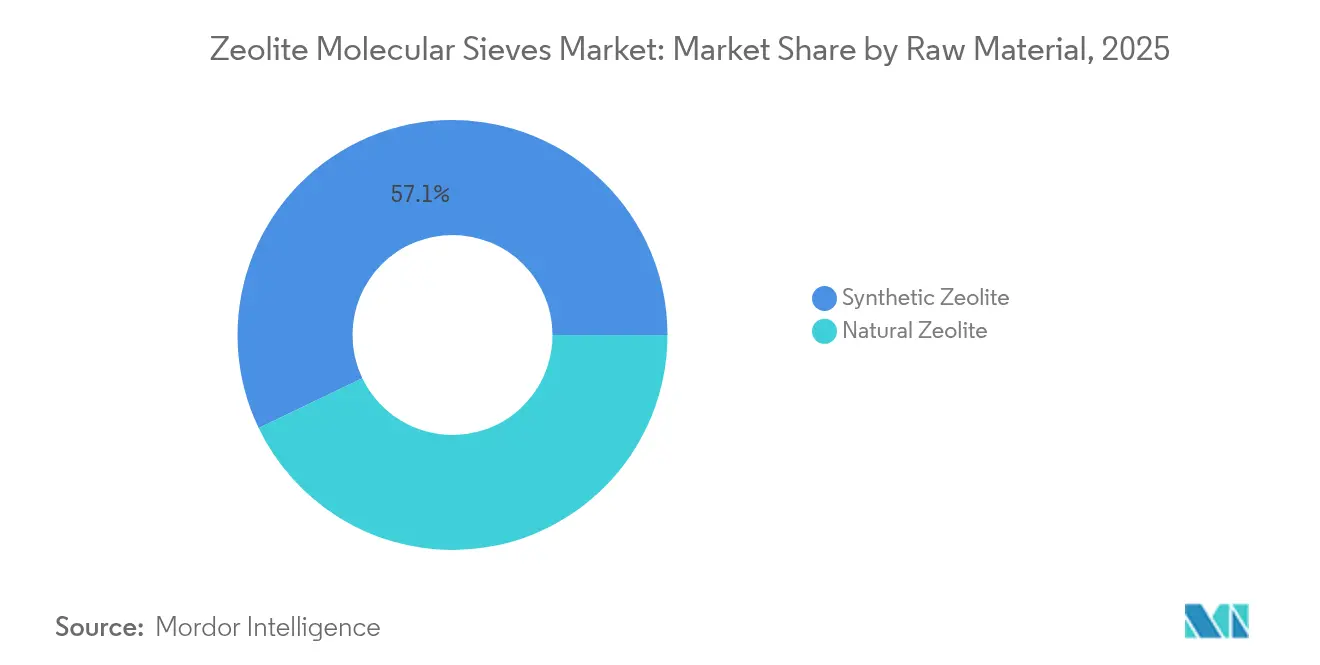

- Nach Rohmaterial hielt synthetischer Zeolith A im Jahr 2025 einen Anteil von 57,12 % am Markt für Zeolith-Molekularsiebe; natürliche Zeolithe werden bis 2031 voraussichtlich mit einer CAGR von 5,84 % wachsen.

- Nach Endverbraucherbranche entfielen im Jahr 2025 65,02 % des Marktanteils für Zeolith-Molekularsiebe auf Waschmittel; Abfall- und Wasseraufbereitung ist mit einer CAGR von 5,72 % bis 2031 die am schnellsten wachsende Endverwendung.

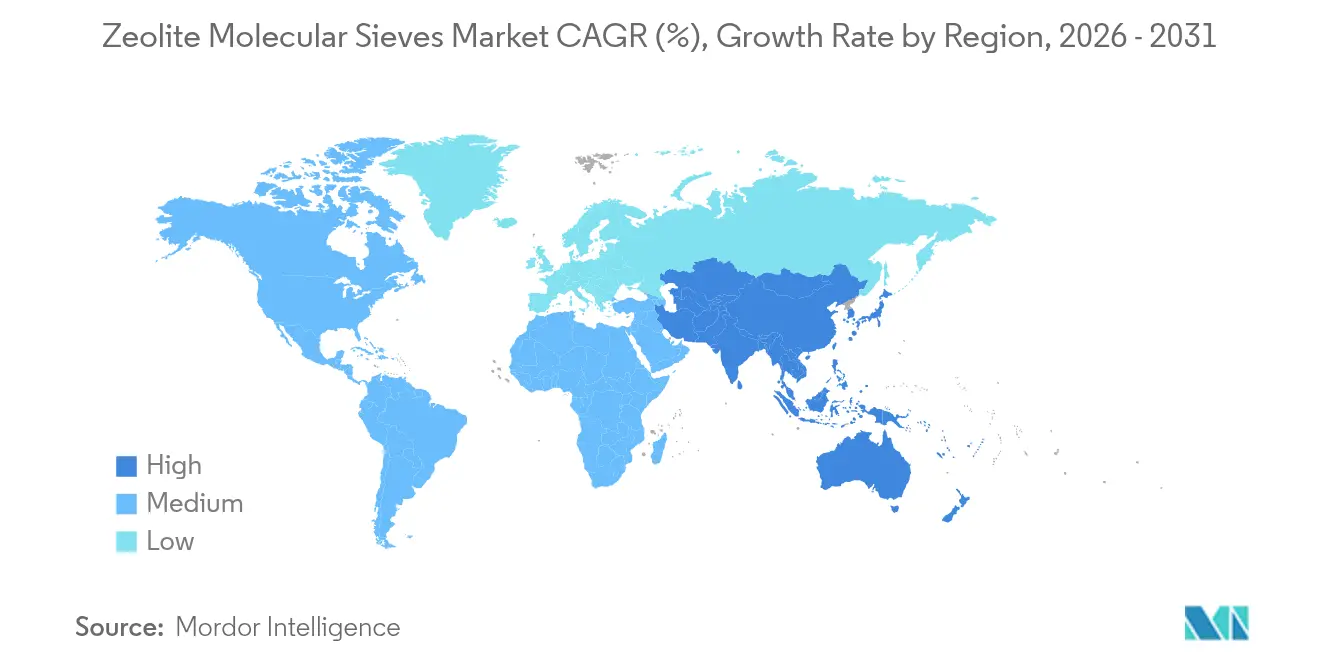

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 37,12 %, der bis 2031 mit einer CAGR von 6,02 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zeolith-Molekularsiebe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Phosphatverbote in Waschmitteln verlagern Buildernachfrage auf Zeolithe | +1.2% | Global, frühe Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom bei petrochemischer Entwässerung und Gasreinigung | +1.8% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Strenge Normen für Abwassereinleitungen | +1.1% | Global, streng in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hygienegetriebene Waschmittelnachfrage in Schwellenländern | +0.9% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Bioraffinerie-Wandel mit Bedarf an formselektiven Katalysatoren | +0.6% | Nordamerika und EU führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Phosphatverbote in Waschmitteln verlagern Buildernachfrage auf Zeolithe

Globale Waschmittelvorschriften verbieten Phosphate aufgrund von Eutrophierungsrisiken und lenken die Buildernachfrage auf Zeolith 4A um. Das Verbot der Europäischen Union aus dem Jahr 2017 eliminierte jährlich 2,5 Millionen Tonnen Phosphatverbrauch, und Zeolithe ersetzen nun etwa 60 % dieses Volumens sowohl in Pulver- als auch in Flüssigformulierungen[1]Nicholas Stockreiter, „Umwelt”, EUZEPA, euzepa.eu. Ähnliche Vorschriften in Nordamerika sowie schrittweise Einschränkungen in Indien und Brasilien sichern ein vorhersehbares Mengenwachstum. Leistungsvorteile verstärken den regulatorischen Sog: Zeolith 4A weist eine höhere Calciumbindungskapazität als Carbonate auf und sichert die Waschleistung in Regionen mit hartem Wasser. Multinationale Waschmittelmarken haben Zeolith-Builder in ihre globalen Portfolios integriert, was eine Umkehr technisch und kommerziell unwahrscheinlich macht. Schwellenländer sind darauf vorbereitet, phosphatfreie Vorschriften bis 2027 auszuweiten, was die langfristige Nachfrageentwicklung für den Markt für Zeolith-Molekularsiebe stärkt.

Boom bei petrochemischer Entwässerung und Gasreinigung

Investitionen von mehr als USD 50 Milliarden in neue Ethylen- und Propylenkomplexe in China, Indien und Saudi-Arabien steigern die Nachfrage nach 3A- und 4A-Molekularsieben, die Spaltgas entwässern und CO₂ auf Teile-pro-Million-Niveau abtrennen. Ein einzelner weltmaßstäblicher Ethylencracker verbraucht 500–800 Tonnen Siebe bei der Erstbefüllung und jährlichen Nachfüllungen. Das Schiefergaswachstum in Nordamerika beschleunigt den Trend, da unkonventionelle Rohstoffe höhere Feuchtigkeits- und Sauergas-Anteile aufweisen. Jüngste Synthesefortschritte haben größere Zeolithkristalle mit verbesserten Stoffübertragungseigenschaften hervorgebracht, die den Regenerationsenergiebedarf um 25 % senken und die Lebenszykluskosten für petrochemische Betreiber reduzieren. Folglich ist der Markt für Zeolith-Molekularsiebe gut positioniert, um inkrementelle Abnahmen aus Greenfield-Projekten und aus Umrüstungen zu erschließen, die auf höhere Reinheitsspezifikationen abzielen.

Strenge Normen für Abwassereinleitungen

Die Überarbeitungen der Abwasserrichtlinien der US-amerikanischen Umweltschutzbehörde (EPA) aus dem Jahr 2024 und Chinas National-Sword-Politik schreiben niedrigere Ammoniak-Stickstoff- und Schwermetallgrenzwerte vor, die konventionelle Behandlungsverfahren nur schwer kosteneffizient einhalten können. Aus Kohlekesselasche gewonnene Zeolithe entfernen mehr als 90 % des Ammoniak-Stickstoffs und können mehrfach regeneriert werden, was die Gesamtbetriebskosten für kommunale und industrielle Anlagen senkt. EU-Anlagen, die auf zeolithbasierte Tertiärprozesse umgestellt haben, berichten von einer Phosphorentfernung von 80–95 %, während Zeolith-Kohlenstoff-Verbundwerkstoffe in nur zwei Minuten Kontaktzeit eine Antibiotikaelimination von über 90 % erzielen. Strengere Einleitungsnormen lenken daher Investitionsbudgets auf Zeolithsysteme um und verbessern die Marktaussichten für Zeolith-Molekularsiebe im Umweltsegment.

Hygienegetriebene Waschmittelnachfrage in Schwellenländern

Urbanisierung und steigende verfügbare Einkommen treiben den Pro-Kopf-Waschmittelverbrauch in Indien und Südostasien mit zweistelligen Raten in die Höhe. Die Waschmaschinenverbreitung in Südasien liegt noch unter 25 %, was reichlich Spielraum für die Gerätedurchdringung lässt, die zeolithhaltige Waschmittel aufgrund der weit verbreiteten Wasserhärte begünstigt. Lokale Hersteller erweitern die Zeolithkapazität in Indien, Thailand und Brasilien, um Lieferketten zu verkürzen und Währungsvolatilität abzusichern, was die regionale Nachfrage für den Markt für Zeolith-Molekularsiebe stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enzym- und chemische Substitute in Wäscheformulierungen | -0.8% | Global, insbesondere in Premium-Waschmittelsegmenten | Mittelfristig (2–4 Jahre) |

| Volatile Aluminiumoxid-/Siliziumdioxid-Rohstoffpreise | -1.1% | Global, mit akuten Auswirkungen auf kostensensible Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Hoher Energieverbrauch von ESG-Investoren hinterfragt | -0.7% | Nordamerika und EU führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Enzym- und chemische Substitute in Wäscheformulierungen

Premium-Waschmittelmarken bevorzugen zunehmend Protease- und Lipaseenzyme, die eine vergleichbare Schmutzentfernung bei geringerer Builderdosierung ermöglichen und den Zeolithgehalt in Flüssigformaten um bis zu 20 % reduzieren. Polycarboxylat- und Phosphonat-Builder lassen sich leicht in konzentrierten Flüssigkeiten dispergieren, wo die Unlöslichkeit von Zeolith die Verarbeitung und Verpackung erschwert. Da Flüssigwaschmittel die am schnellsten wachsende Kategorie in entwickelten Märkten darstellen, besteht für Zeolithmengen das Risiko einer Erosion im Premiumsegment. Pulverwaschmittel und preisgünstige Produkte, insbesondere in Schwellenländern, sind jedoch nach wie vor auf Zeolith 4A zur Härtekontrolle angewiesen, was die Gesamtauswirkung auf den Markt für Zeolith-Molekularsiebe abmildert.

Volatile Aluminiumoxid-/Siliziumdioxid-Rohstoffpreise

Die Aluminiumoxidpreise stiegen 2024 infolge von Energiekostenspitzen, während Hurrikan Helene die Quarzversorgung in North Carolina störte, die die Spezialzeolithproduktion beliefert. Kleine und mittelgroße Hersteller ohne vertikale Integration sehen sich Margeneinbußen ausgesetzt, wenn Rohstoffspitzen mit Festpreislieferverträgen zusammenfallen. Als Reaktion darauf kommerzialisieren mehrere Unternehmen aus Flugasche und Rotschlamm gewonnene Zeolithe, die die Rohstoffkosten um bis zu 50 % senken und unter Kreislaufwirtschafts-Beschaffungsrichtlinien qualifizieren. Diese Innovationen puffern das Preisrisiko im Markt für Zeolith-Molekularsiebe, eliminieren es jedoch nicht vollständig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Synthetische Dominanz sieht sich einer natürlichen Wiederbelebung gegenüber

Synthetischer Zeolith A erfasste 2025 57,12 % des globalen Volumens dank präziser Si/Al-Kontrolle, die die Porengröße für petrochemische Entwässerungs- und Trennaufgaben optimiert. Kostenoptimierte hydrothermale, mikrowellenunterstützte und templatefreie Synthesen steigern weiterhin die Produktreinheit und senken den Energieverbrauch um 35 %. Im Gegensatz dazu wachsen natürliche Klinoptilolith- und Mordenit-Qualitäten mit einer CAGR von 5,84 %, hauptsächlich in der Landwirtschaft, der Geruchskontrolle und Niederdruckwasseraufbereitungsanwendungen, bei denen das Preis-Leistungs-Verhältnis die Kristallperfektion überwiegt. Natürliche Lagerstätten in der Türkei und Bulgarien liefern Erz, das nur minimalen Ionenaustausch benötigt, um die Spezifikation zu erfüllen, und bieten einen Kostenvorteil von 30–40 %. Regulatorische Treiber wie der Grüne Deal der EU begünstigen nicht-synthetische Mineralien und stimulieren die Akzeptanz weiter. Für die Zukunft behalten synthetische Qualitäten ihre Stellung bei der Hochdruckentwässerung und Katalyse, während natürliche Zeolithe zunehmend Umwelt- und Agrarnischen beanspruchen und eine komplementäre Wachstumsbahn im Markt für Zeolith-Molekularsiebe erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Waschmittel führen, während Wasseraufbereitung aufholt

Waschmittel machten 2025 65,02 % des globalen Umsatzes aus, gestützt durch die etablierte Rolle von Zeolith 4A als dominanter Phosphatersatz. Produktentwicklungsanstrengungen zielen auf Partikelgrößen unter 5 Mikrometer und Silikatbeschichtungen ab, um die Suspension in Flüssigmischungen zu verbessern und das Verklumpen in Pulverformaten zu reduzieren. Petrochemische und Raffinierungsanwendungen rangieren an zweiter Stelle und profitieren von steigenden Ethylen- und Propylenkapazitäten in Asien und dem Nahen Osten, die eine robuste Entwässerungsleistung unter hohen Partialdruck-Kohlenwasserstoffströmen erfordern. Abfall- und Wasseraufbereitung, die mit einer CAGR von 5,72 % wächst, ist die am schnellsten wachsende Endverwendung aufgrund verschärfter Einleitungsnormen. Eisenmodifizierte Zeolithe erzielen eine Bleientfernung von 75–98 %, während Spezialsiebe Uran in Bergbauabwässern abfangen und ihre Vielseitigkeit unterstreichen. Luftreinigungs-, Industriegas- und Landwirtschaftsanwendungen runden die Nachfrage ab, wobei jede die Zeolithselektivität nutzt, um Energie- oder Nährstoffverluste zu reduzieren. Diese branchenübergreifenden Dynamiken festigen die diversifizierte Widerstandsfähigkeit der Marktgröße für Zeolith-Molekularsiebe über den Prognosehorizont.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 37,12 % des globalen Umsatzes und wird voraussichtlich mit einer CAGR von 6,02 % wachsen. China treibt Investitionen in Ethylencracker und Kohle-zu-Chemikalien-Komplexe voran, die jeweils Hunderte von Tonnen Molekularsiebe für Entwässerungsaufgaben benötigen. Die Konvergenz von Produktionsmaßstab, verschärften Umweltnormen und großen Verbraucherbasen im asiatisch-pazifischen Raum treibt die regionale Führungsposition an. Chinas Ethylenprojekte in Zhejiang und Guangdong erfordern Molekularsieb-Entwässerungseinheiten, die Feuchtigkeit auf unter 1 ppm entfernen, während lokale Abwasserstandards Ammoniakgrenzwerte durchsetzen, die zeolithbasierte Tertiärsysteme fördern.

Nordamerika weist eine reife, aber technologiereiche Nachfrage auf. Schiefergasverarbeitungsanlagen in Texas setzen 3A-Molekularsiebe ein, um Feuchtigkeit vor der kryogenen NGL-Rückgewinnung abzutrennen und dabei höhere Effizienz und längere Bettlebensdauer anzustreben. Die PFAS-Einleitungsvorschläge der EPA beschleunigen Versuche mit hochkieselsäurehaltigen Zeolithen, die Perfluoralkylverbindungen auf Teile-pro-Billion-Niveau abfangen – ein aufkommender Umsatzstrom für Spezialitätenhersteller.

Europa priorisiert Nachhaltigkeit und Kreislaufwirtschaft. Anlagen in Deutschland und den Niederlanden validieren aus Flugasche gewonnene Zeolithe im kommerziellen Maßstab und erzielen eine 40-prozentige Reduzierung des eingebetteten Kohlenstoffs gegenüber Primärmineralrouten. Der Nahe Osten und Afrika profitieren von petrochemischer Diversifizierung und Wasserknappheit.

Saudi-Arabiens Harzkapazitäten im Rahmen der Vision 2030 stützen sich auf großformatige Molekularsiebturmanlagen zur Rohstoffvorbereitung. Der Bergbausektor Südafrikas setzt Klinoptilolith zur Sanierung von Grubenwässern ein und profitiert von inländischen Naturvorkommen, die Importkosten eliminieren.

Insgesamt unterstreichen diese regionalen Entwicklungen die sich ausdehnende geografische Reichweite des Marktes für Zeolith-Molekularsiebe.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Aluminosilikat-Ausgangsstoffen wie aus Bauxit gewonnenem Aluminiumoxid, Natriumsilikat und Natriumhydroxid sowie Bindemitteln und Kationenaustauschmedien zur Feinabstimmung der Leistung (zum Beispiel die 3A/4A/5A- und X/LSX-Familien). Die synthetische Herstellung konzentriert sich auf die Gelaufbereitung und kontrollierte Kristallisation, gefolgt von Filtration, Trocknung, Kalzinierung und Formung zu Kugeln, Pellets oder Granulat, anschließend Aktivierung und Verpackung. Bei natürlichen Zeolith-Routen kommen Bergbau, Aufbereitung und Ionenaustauschschritte hinzu, wobei die USGS für 2024 eine US-Produktion von natürlichem Zeolith von 81.000 Tonnen für Anwendungen wie Tierfutter, Geruchskontrolle und Wasseraufbereitung meldet.

Nachgelagert verkaufen Siebhersteller über zwei Hauptkanäle: direkte, anwendungstechnisch geführte Belieferung großer Kunden aus Petrochemie, Raffinerie, Industriegas und LNG (wobei Bettdesign, Beladung und Regenerierungsunterstützung Teil des Angebots sind) sowie distributorgeführte Belieferung mittelgroßer Anwender in den Bereichen Waschmittel, Klimatechnik und allgemeine Trocknung. Wichtige Akteure umfassen integrierte Chemie- und Katalysatorunternehmen sowie spezialisierte Siebhersteller (zum Beispiel BASF, Clariant, Honeywell UOP, W. R. Grace, Zeochem und Zeolyst International). Die Differenzierung beruht zunehmend auf Formulierungs-Know-how (Abrasionsbeständigkeit, Zyklusstabilität und Selektivität) und auf Strategien für kohlenstoffärmere Rohstoffe, einschließlich der Umwandlung von Kohleflugasche und anderen industriellen Reststoffen in Zeolith-Vorstufen, um die Abhängigkeit von Rohstoffen und Logistik zu verringern.

Wettbewerbslandschaft

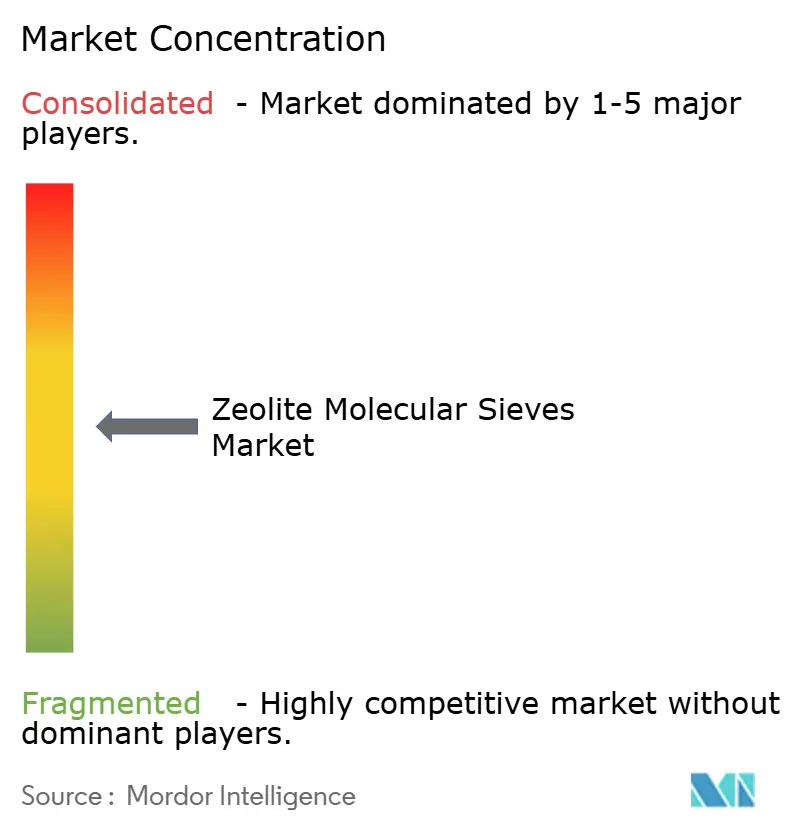

Der Markt für Zeolith-Molekularsiebe ist mäßig fragmentiert. Markteintrittsbarrieren umfassen kapitalintensive Hydrothermreaktoren, strenge ISO-Qualitätsanforderungen für Lebensmittel- und Pharmaqualitäten sowie lange Qualifizierungszyklen in petrochemischen Anlagen. Neueinsteiger aus China und Indien nutzen jedoch Abfall-zu-Zeolith-Routen, die Rohstoffkosten senken und ESG-Beschaffungsauflagen entsprechen, und fordern etablierte Anbieter im Preiskampf bei Standardsegmenten heraus. Strategische Maßnahmen betonen Kapazitätserweiterung, Produktanpassung und Nachhaltigkeit.

Marktführer der Zeolith-Molekularsiebe-Branche

BASF

CLARIANT

Honeywell International Inc.

Tosoh Corporation

W. R. Grace & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Freiraum wächst, da sich Zeolith-Molekularsiebe von der reinen Trocknung als Massengut hin zu höherwertigen katalytischen und Umweltanwendungen bewegen, die technisch ausgefeilte Porenarchitekturen und engere Leistungsspezifikationen erfordern. Im Jahr 2026 stellte Zeopore einen mesoporösen Zeolith-Ansatz vor, der kostengünstige NaY-Zeolith-Vorstufen für das Hydrocracking aufwertet. Im Juli 2026 gaben INERATEC und Zeopore eine Zusammenarbeit bekannt, um diese Katalysatortechnologie in Hydrocracking-Routen für CO2-neutrale Kraftstoffe und Chemikalien zu integrieren, was auf eine kommerzielle Nachfrage nach fortschrittlichen Gerüststrukturen in Raffinerie- und Kreislauf-Kraftstoff-Wertschöpfungsketten hinweist. Auch die F&E-Aktivitäten verschieben sich hin zu datengetriebenem Adsorbens-Design, wobei akademische Arbeiten aus 2026 eine durch maschinelles Lernen unterstützte Entwicklung von Sr-LSX-Sauerstoffadsorbentien demonstrieren, was die Chancen bei der Luftzerlegung und der Vor-Ort-Sauerstoffversorgung verstärkt, wo Adsorptionsselektivität und -stabilität monetarisiert werden.

Auf der Angebotsseite legen Käufer in Petrochemie, LNG und Industriegas mehr Wert auf sichere, regionalisierte Beschaffung sowie technischen Service für Anlagenstarts und die Optimierung der Bettlebensdauer. Dieser Fokus schafft Freiraum für Anbieter, die Qualifizierungszyklen verkürzen und die Fertigung lokalisieren können. Kapazitätserweiterungen bleiben ein sichtbarer Hebel, wie das Beispiel von Jalon Zeolite zeigt, das den Abschluss von Erweiterungsprojekten im Jahr 2026 meldete, die die Gesamtproduktionskapazität für Molekularsiebe verdoppelten. Dies unterstützt einen Wettbewerbsdruck in Richtung kürzerer Lieferzeiten und breiterer Sortimente für Dehydratisierung, Reinigung und aufkommende Wasseraufbereitungsanwendungen unter zunehmend strengeren Einleitungsnormen.

Aktuelle Branchenentwicklungen

- Juli 2026: INERATEC und Zeopore gaben eine Zusammenarbeit bekannt, um Zeopores Meso-Zeolith-Katalysatortechnologie in INERATECs Hydrocracking-Prozesse für CO2-neutrale Kraftstoffe und Chemikalien zu integrieren. Der Zusammenschluss verbindet eine technisch ausgefeilte Zeolith-Architektur mit einer kommerziellen Prozessplattform und verstärkt den Schwung für Spezial-Molekularsieb-Katalysatoren in kohlenstoffarmen Kraftstoffpfaden.

- März 2026: Clariant gab eine strategische Zusammenarbeit mit Vertimass LLC bekannt, um fortschrittliche Zeolith-Katalysatoren für die katalytische Umwandlung biobasierter Alkohole über den CADO-Prozess zu skalieren. Die Partnerschaft zielt auf einen skalierbaren Katalysatorweg für nachhaltige Kraftstoffe und Chemikalien ab und unterstützt eine höherwertige Nachfrage über traditionelle Trocknungs- und Reinigungsqualitäten hinaus.

- Januar 2024: Zeochem übernahm Sorbead India und Swambe Chemicals und erweiterte damit seine Präsenz bei Molekularsieben und Chromatographiegelen für pharmazeutische Verpackungen. Die Übernahme erweiterte die Fertigungs- und Kundenreichweite im Bereich Adsorbentien und stärkte die Wettbewerbsposition in Spezial- und regulierten Endmärkten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für Zeolith-Molekularsiebe definiert als Umsätze aus natürlichen und synthetischen zeolithbasierten Siebmaterialien, die hauptsächlich für Adsorption, Trocknung, Trennung und katalytische Funktionen in industriellen und ökologischen Endanwendungen eingesetzt werden.

Ausschlüsse des Umfangs: Wir schließen Nicht-Zeolith-Molekularsiebfamilien und allgemeine Adsorbentien aus, die keine Zeolithstruktur verwenden, auch wenn sie ähnliche Trennanforderungen erfüllen.

Übersicht der Segmentierung

- Nach Rohmaterial

- Natürlicher Zeolith

- Synthetischer Zeolith

- Nach Endverbraucherbranche

- Waschmittel

- Petrochemie und Raffinierung

- Industriegasproduktion

- Abfall- und Wasseraufbereitung

- Luftreinigung und HVAC

- Landwirtschaft und Tierfutter

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis rund um Nachfragepools, Fertigungsaktivitäten und Endverbrauchstrends, die Zeolith-Molekularsiebe antreiben. Wir stützen uns dabei typischerweise auf öffentliche Quellen wie Mineralstatistiken der USGS, UN-Comtrade-Handelstabellen, Veröffentlichungen der Internationalen Energieagentur, technische und regulatorische Updates der US-EPA sowie begutachtete Fachzeitschriften zu Trennverfahren und Katalyse, um Volumina, Anwendungen und politische Richtungen zu verstehen.

Um diese Signale in Dimensionierungsinputs zu übersetzen, prüfen wir auch Geschäftsberichte und Investorenpräsentationen von Unternehmen, Verbandswebsites und vertrauenswürdige Wirtschaftspresse, um Kapazitätserweiterungen, Produktpositionierung und Preisentwicklung abzubilden. Bei Bedarf ergänzen wir dies mit kostenpflichtigen Abonnementdaten zu Unternehmensfinanzen und -informationen, Patentrecherchen und Import-Export-Prüfungen auf Sendungsebene, um Handelsströme und Stückwerte zu bestätigen. Diese Quellen sind nur beispielhaft, und viele weitere Referenzen wurden zur Erhebung, Validierung und Klärung der Daten verwendet.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Annahmen aus der Sekundärforschung zu überprüfen und Lücken bei Mix, Preisgestaltung und Akzeptanz in wichtigen Anwendungen zu schließen, einschließlich Waschmittel, Industriegasproduktion, Raffinerie, Wasseraufbereitung und Luftreinigung. Wir sprechen mit Herstellern, Distributoren und Endnutzern in allen wichtigen Regionen, damit das Modell widerspiegelt, wie Nachfrage kontrahiert, versendet und verbraucht wird, und überprüfen anschließend die endgültigen Annahmen erneut, wenn die Eingabebereiche von den vor Ort gemeldeten Angaben der Befragten abweichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 12 % | APAC: 53 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 38 % | EMEA: 29 % |

| Kleinere Akteure: 14 % | Manager: 50 % | Amerika: 18 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt nach einem Top-down- und Bottom-up-Ansatz, wobei die Grundstruktur von den Endverbrauchs-Nachfragepools ausgeht und anschließend aus Produktionsaktivitäten und Handelsbewegungen rekonstruiert wird, die mit dem Verbrauch von Zeolith-Sieben zusammenhängen. So wird die Nachfrage beispielsweise durch Verknüpfung von Indikatoren auf Anwendungsebene wie Waschmittelproduktion und Formulierungsintensität, Raffinerie- und Petrochemieaktivität, Industriegaskapazität und -auslastung sowie Ausgaben für Wasser- und Luftaufbereitung ermittelt. Anschließend rechnen wir diese in impliziten Siebverbrauch um, wobei in Interviews validierte Nutzungsraten verwendet werden.

Um realistische Gesamtwerte zu erhalten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Prüfungen ab, wie beispielsweise stichprobenweise erhobenen Lieferantenumsätzen, Kanalprüfungen zu regionalen Versandmustern und ASP-Schätzungen nach Form (Pellets, Kugeln, Pulver), multipliziert mit plausiblen Volumina. Wenn Unternehmensdaten fehlen oder auf einer höheren Ebene berichtet werden, werden Lücken durch Peer-Benchmarking und konservative Zuweisungsregeln geschlossen, die wir durch Folgegespräche bestätigen.

Prognosen werden mittels Szenarioanalyse erstellt, da Schwankungen im Endmarkt durch Energiezyklen, Ausgaben für Umweltvorschriften und neue Kapazitätshochläufe getrieben werden können. Die Szenarien basieren auf Variablen wie den Aussichten für die Raffinerieauslastung, Industriegaserweiterungen, Waschmittelnachfragetrends, Kostenentwicklung bei Zeolith-Rohstoffen und typischem Zeitpunkt für Preisanpassungen, und werden anschließend mit den Erwartungen der Primärbefragten für die kommenden Jahre abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Handelswerttrends, Kapazitätsankündigungen und Nachfrageentwicklungen in wichtigen Verbraucherindustrien abgeglichen, und Abweichungen werden untersucht, bevor die Zahlen finalisiert werden. Wenn eine Region oder Anwendung eine Stufenveränderung zeigt, die von den zugrunde liegenden Indikatoren nicht gestützt wird, öffnen wir die Annahmen erneut, überprüfen die Umrechnungsfaktoren und kontaktieren die Befragten erneut, um zu bestätigen, ob es sich um eine echte Verschiebung oder ein Modellartefakt handelt.

Es wird eine mehrstufige Analystenprüfung durchgeführt, damit Definitionen, Einheiten und Währungsumrechnungen im gesamten Modell konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie großen Anlagenstarts, wichtigen Regulierungsänderungen oder starken Rohstoffpreisbewegungen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, um sicherzustellen, dass die Kunden die aktuellste abgestimmte Sichtweise erhalten.

Marktgröße für Zeolith-Molekularsiebe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Zeolith-Molekularsiebe können sich unterscheiden, selbst wenn die Themenbezeichnung gleich aussieht, da die Abgrenzung dessen, was als Zeolith-Sieb gilt, und die Art, wie Endanwendungen in Nachfrage umgerechnet werden, nicht einheitlich ist. Unterschiede zeigen sich auch, wenn eine Studie ein anderes Basisjahr, einen anderen Zeitpunkt der Währungsumrechnung oder eine schnellere Preissteigerungsannahme verwendet.

Durch die Verfolgung von Nachfragetreibern auf Anwendungsebene und des Aktualisierungszeitpunkts über alle Endanwendungen hinweg hält Mordor Intelligence den Wert für 2026 an Waschmittel, Raffinerie, Industriegasproduktion, Wasseraufbereitung und Luftreinigung gebunden, statt breitere Nicht-Zeolith-Adsorbentien oder lose verwandte Katalysatorumsätze einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,98 Mrd. USD (2026) | |

| Marktforschungsverlag A | 4,10 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Tabellenstruktur nach Anwendung, die benachbarte Adsorptions- und Katalysatorwertpools vermischen kann, was den Ausgangswert im Vergleich bei gleichem Jahr erhöht. |

| Branchenprognoseanbieter B | 4,23 Mrd. USD (2024) | Basiert auf einer Bewertung für 2024 und wendet eine höhere kurzfristige Wachstums- und Preisentwicklungsannahme an, was die Überleitung bis 2026 überzeichnen kann, wenn die Endverbrauchsauslastung aggressiv modelliert wird. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Wahl des Basisjahres und wie eng der Umfang auf Siebmaterialien mit Zeolithstruktur in definierten Endanwendungen beschränkt bleibt. Wenn der Nachfragepool aus beobachtbaren Endmarktindikatoren aufgebaut und mit Kanal- und Preisdaten abgeglichen wird, bleibt das Ergebnis leichter reproduzierbar und aktualisierbar, sobald neue Kapazitäts- und Verbrauchssignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Umsatzwert des Marktes für Zeolith-Molekularsiebe im Jahr 2026?

Er beläuft sich auf USD 3,98 Milliarden mit einer prognostizierten CAGR von 5,28 % bis 2031.

Welcher Rohmaterialtyp dominiert die globale Nachfrage?

Synthetischer Zeolith A dominiert mit einem Mengenanteil von 57,12 % im Jahr 2025.

Welches Anwendungssegment wächst am schnellsten?

Abfall- und Wasseraufbereitung expandiert bis 2031 mit einer CAGR von 5,72 %.

Warum ist der asiatisch-pazifische Raum der größte regionale Markt?

Die Region hält einen Anteil von 37,12 % aufgrund umfangreicher petrochemischer Investitionen und strengerer Umweltpolitik.

Wie mindern Hersteller die Preisvolatilität bei Rohstoffen?

Sie setzen auf aus Abfällen gewonnene Aluminosilikatquellen wie Kohlekesselasche, um die Rohstoffkosten um bis zu 50 % zu senken.

Seite zuletzt aktualisiert am: