Marktgröße und Marktanteil der Offshore-Windenergie in Deutschland

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

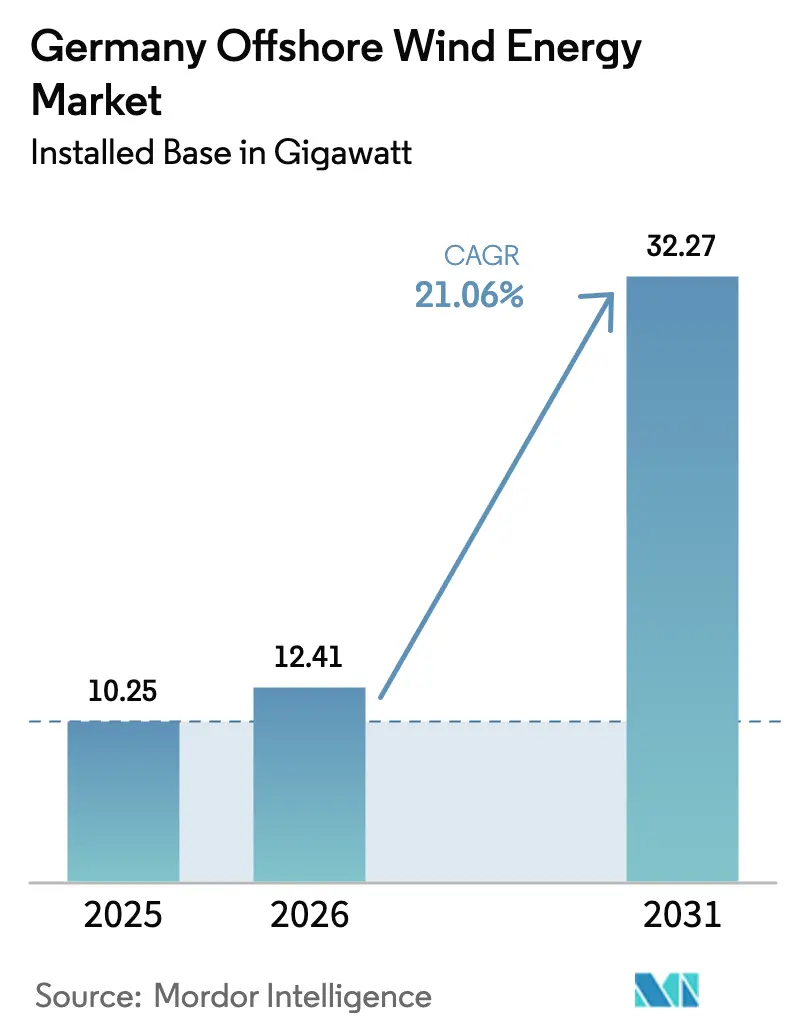

| Marktgröße im Basisjahr (2025) | 10.25 Gigawatt |

| Marktvolumen (2026) | 12.41 Gigawatt |

| Marktvolumen (2031) | 32.27 Gigawatt |

| Wachstumsrate (2026 - 2031) | 21.06% CAGR |

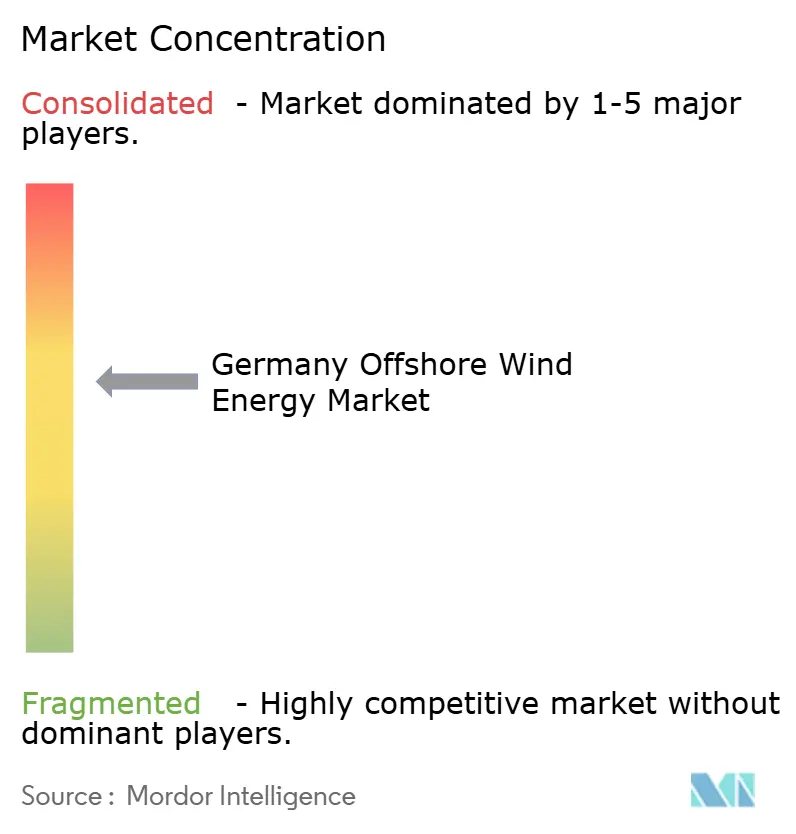

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Offshore-Windenergie in Deutschland von Mordor Intelligence

Die Marktgröße der Offshore-Windenergie in Deutschland wird im Jahr 2026 auf 12,41 Gigawatt geschätzt, ausgehend vom Wert von 10,25 Gigawatt im Jahr 2025, mit Prognosen für 2031, die 32,27 Gigawatt zeigen, was einem Wachstum von 21,06 % CAGR über 2026-2031 entspricht.

Das Kapazitätswachstum steht im Einklang mit dem nationalen Ziel von 30 GW bis 2030, steigenden Strom-Abnahmeverträgen von Unternehmen sowie einem stetigen Rückgang der nivellierten Stromgestehungskosten, da Turbinen mit mehr als 14 MW zur Norm werden. Eine engere Zusammenarbeit zwischen Bundes- und Landesbehörden beschleunigt Genehmigungsverfahren, während Pilotprojekte, die Offshore-Windenergie mit Elektrolyseuren verbinden, auf einen Wandel hin zu integrierten Energiesystemen hindeuten. Engpässe in der Lieferkette bei Schwerlastschiffen begrenzen nach wie vor das Ausbawtempo, doch digitale Zwillings-Wartungstools senken ungeplante Ausfallzeiten und steigern die Projekterträge. Insgesamt positionieren diese Treiber den deutschen Markt für Offshore-Windenergie für ein nachhaltiges zweistelliges Wachstum im Laufe des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

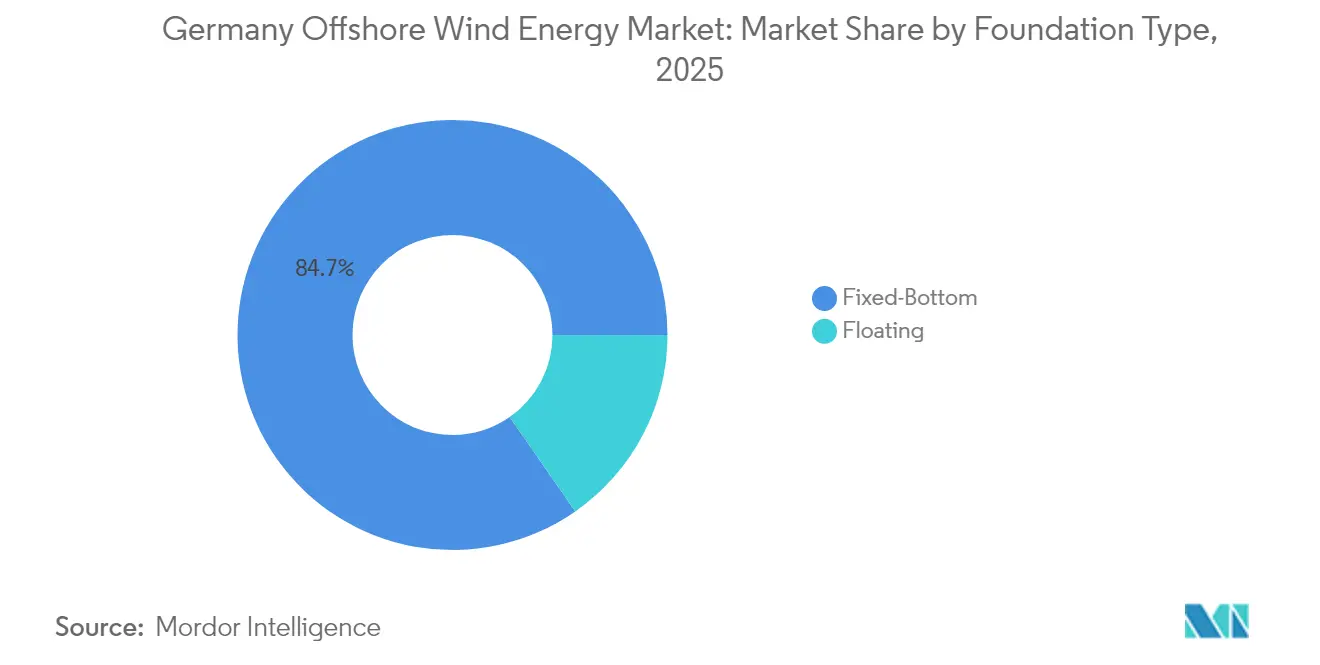

- Nach Fundamenttyp erfassten Festgründungsstrukturen im Jahr 2025 einen Marktanteil von 84,68 % am deutschen Markt für Offshore-Windenergie, während schwimmende Fundamente bis 2031 voraussichtlich mit einer CAGR von 25,41 % wachsen werden.

- Nach Turbinenkapazität hielten Einheiten mit einer Kapazität von über 6 MW im Jahr 2025 einen Anteil von 74,12 % an der Marktgröße der deutschen Offshore-Windenergie und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 22,15 % wachsen.

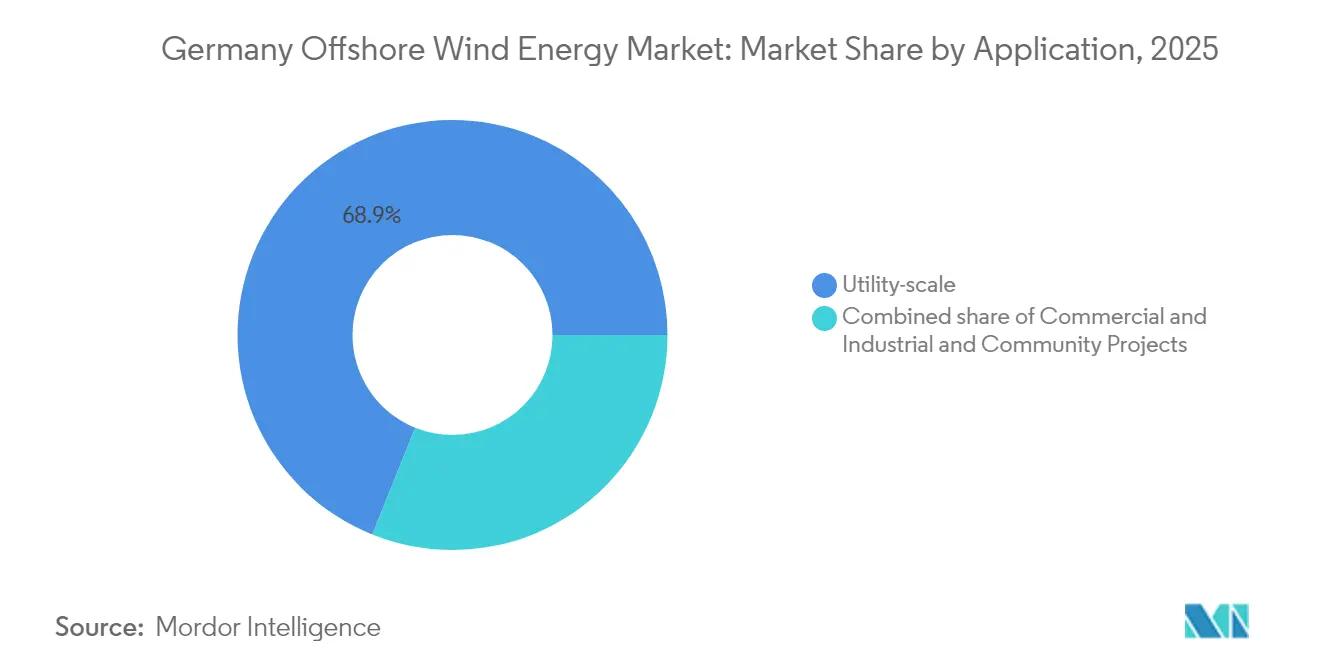

- Nach Anwendung entfielen im Jahr 2025 68,92 % der Marktgröße der deutschen Offshore-Windenergie auf Projekte im Versorgungsmaßstab, während Gemeinschaftsprojekte bis 2031 mit einer CAGR von 28,31 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Offshore-Windenergie in Deutschland

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes Ziel von 40 GW bis 2034 | +4.2% | National, Erweiterungszonen in der Nordsee und Ostsee | Mittelfristig (2-4 Jahre) |

| Sinkende nivellierte Stromgestehungskosten durch Turbinen mit 14-15 MW | +3.8% | National, frühe Einführung an Flachwasser-Standorten in der Nordsee | Kurzfristig (≤ 2 Jahre) |

| Boom bei Unternehmens-Stromabnahmeverträgen | +4.1% | National, Schwerpunkte energieintensiver Industrien in west- und süddeutschen Bundesländern | Kurzfristig (≤ 2 Jahre) |

| Pilotausschreibungen für Offshore-Wind-zu-Wasserstoff | +2.9% | Nordseepilotgebiete nahe Helgoland | Langfristig (≥ 4 Jahre) |

| Ausbauzeitplan des Bundesseegüterplans Nordsee-Ostsee | +3.5% | National, koordinierte Meeresbodenplanung | Mittelfristig (2-4 Jahre) |

| Digitale Zwillings-Betrieb-und-Wartungsplattformen | +2.3% | National, alle betrieblichen und geplanten Anlagen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes nationales Ziel von 30 GW bis 2030

Das Bundesziel, das gegenüber der früheren Zusage verdoppelt wurde, verpflichtet zu jährlichen Zubaukapazitäten von nahezu 3,1 GW - weit oberhalb des Tempos von unter 300 MW, das im Jahr 2023 verzeichnet wurde. Das Bundesamt für Seeschifffahrt und Hydrographie hat genaue Baugebiete ausgewiesen, die es Entwicklern ermöglichen, Ausrüstungsbestellungen und Kapitalausgaben mit mehr Planungssicherheit zu tätigen.(1)Kelly MacGregor, "Drei-Gigawatt-Jahresproduktion erforderlich, um das Ziel für 2030 zu erreichen", OilPrice, oilprice.com Schnellere Genehmigungsverfahren und Ausschreibungsklarheit treiben eine Warteschlange an Multi-Gigawatt-Projekten voran, die den deutschen Markt für Offshore-Windenergie auf seinem steilen Wachstumskurs halten werden. Unternehmen setzen sich für schnellere Netzanbindungen ein, damit neue Kapazitäten die Nachfragezentren im Süden versorgen können. Die Erreichung des Ziels festigt Deutschlands Position als zweitgrößter Offshore-Windmarkt Europas, nur hinter dem Vereinigten Königreich.

Sinkende nivellierte Stromgestehungskosten durch Turbinen mit mehr als 14 MW

Die rasche Einführung von Turbinen mit 14-15 MW steigert den Ertrag je Fundament und verkürzt Arraykabetrassen. Siemens Gamesas SG 14-222 DD liefert 25 % mehr Jahresenergie als sein Vorgänger mit 11 MW.(2)Siemens Gamesa, "SG 14-222 DD Fact Sheet", siemensgamesa.com Das Fraunhofer ISE beziffert die nivellierten Stromgestehungskosten für 2024 auf 5,5-10,3 €ct/kWh, womit Offshore-Windenergie mit gasbetriebener Stromerzeugung in Deutschland gleichzieht. Entwickler bevorzugen größere Rotoren, da weniger Einheiten Krantage und Schiffscharter reduzieren - zwei der kostspieligsten Posten in einem Baubudget. Der Trend schützt die Margen, da Gebote ohne Subventionen im deutschen Markt für Offshore-Windenergie immer häufiger werden.

Ausbauzeitplan des Bund-Länder-Flächenentwicklungsplans 2023 für die Nordsee und Ostsee

Der Plan koordiniert Meeresbodenleasing, Umweltprüfungen und Netzanschlussstudien unter einem einzigen Zeitplan und ersetzt bisherige uneinheitliche Regelungen. Einheitliche Datensätze zu Windgeschwindigkeiten und Meeresbodengegebenheiten ersparen Entwicklern kostspielige Untersuchungen. Die Transparenz der Projektpipeline gibt auch Tier-2-Zulieferern die Zuversicht, ihre Fabrikkapazitäten auszubauen. Die daraus resultierenden Effizienzgewinne sollen den deutschen Markt für Offshore-Windenergie beflügeln, indem bislang blockierte Projekte erschlossen und Vorlaufzeiten für neue Gebiete verkürzt werden.

Boom bei Unternehmens-Stromabnahmeverträgen in der deutschen Schwerindustrie

BASF, Covestro und Amazon haben jahrzehntelange Stromabnahmeverträge unterzeichnet, die es Projekten ermöglichen, Fremdkapital zu Marktkonditionen zu sichern. Diese Verträge sichern energieintensive Unternehmen gegen Strompreisrisiken ab und verschaffen Windparkbetreibern gleichzeitig feste Einnahmen. Der reifende Markt für Stromabnahmeverträge verringert die Abhängigkeit von staatlichen Subventionen und entfacht einen sich selbst verstärkenden Kreislauf aus Nachfrage und Neubauten im deutschen Markt für Offshore-Windenergie.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzanschluss-Warteschlange und Onshore-Engpässe | -3.7% | Schleswig-Holstein und Niedersachsen | Kurzfristig (≤ 2 Jahre) |

| Langwieriges maritimes Umweltgenehmigungsverfahren | -2.1% | Schutzgebiete in der Ostsee | Mittelfristig (2-4 Jahre) |

| Knappheit an Schwerlastschiffen und Monopfahl-Schmiedekapazitäten | -2.8% | Nordsee- und Ostsee-Lieferkette | Mittelfristig (2-4 Jahre) |

| Hohes Zinsumfeld | -3.4% | National, alle Projektfinanzierungsstrukturen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschluss-Warteschlange und Onshore-Übertragungsengpässe

TenneT TSO GmbH hat im Jahr 2024 aufgrund von Kabelüberlastung 9 % der Nordseeproduktion gedrosselt. Die Bundesnetzagentur prognostiziert, dass bis 2045 500.000 km neue Leitungen sowie Transformatoren benötigt werden. Verzögerungen erhöhen die Finanzierungskosten und beeinträchtigen die Kapazitätsfaktoren, was den deutschen Markt für Offshore-Windenergie in einer entscheidenden Ausbauphasebremst.

Knappheit an Schwerlastschiffen und Monopfahl-Schmiedekapazitäten

Nur eine Handvoll europäischer Werften schmiedet XXL-Monopfähle, und Schwerlastschiffe, die 3.000-Tonnen-Jackets heben können, sind bis Ende 2027 nahezu vollständig ausgebucht.(3)DEME Group, "Marktausblick für Schwerlastschiffe", deme-group.com Der Wettbewerb um knappe Ressourcen birgt das Risiko von Verzögerungen bei Projektzeitplänen und höheren EPC-Preisen, was die Einstiegshürden für kleinere Entwickler im deutschen Markt für Offshore-Windenergie erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fundamenttyp: Schwimmende Technologie gewinnt trotz Dominanz von Festgründungen

Festgründungsstrukturen repräsentierten im Jahr 2025 84,68 % des deutschen Marktes für Offshore-Windenergie, angetrieben durch Flachwassergebiete nahe Borkum und Sylt, wo die Monopfahl-Kosten im Durchschnitt 1,9-2,1 Millionen EUR je MW betragen. RWEs Reservierung von 300 Monopfählen bei Steelwind sichert die Kapazität bis 2027, signalisiert jedoch Knappheit, da europäische Werke zu 85 % ausgelastet sind. Engpässe in der Versorgung und Stahlpreisanstiege könnten die Einführung schwimmender Fundamente beschleunigen, wenn die Fertigungsvorlaufzeiten zwei Jahre übersteigen.

Schwimmende Fundamente hielten im Jahr 2025 einen Anteil von 15,32 % und werden bis 2031 voraussichtlich mit einer CAGR von 25,41 % wachsen, unterstützt durch Ostseestandorte jenseits der 50-Meter-Tiefenlinie und die Nordsee westlich von Helgoland. Obwohl die Kapitalkosten bei 2,8-3,4 Millionen EUR je MW verbleiben, entfallen bei schwimmenden Technologien kostspielige Meeresbodenausbaggerungen, und die erschließbare Meeresbodenfläche in deutschen Gewässern wird um 40 % erweitert. Bevorstehende Ausschreibungen im Arkona-Becken umfassen drei schwimmend-spezifische Gebiete mit insgesamt 1,2 GW, die voraussichtlich nach 2030 über BalWin 5 angeschlossen werden. Da die Turbinenleistungen steigen, könnten die höheren Nennkapazitäten schwimmender Plattformen anfängliche Kostenaufschläge ausgleichen und die Dynamik im deutschen Markt für Offshore-Windenergie aufrechterhalten.

Nach Turbinenkapazität: Plattformen über 6 MW konsolidieren sich

Turbinen über 6 MW erfassten im Jahr 2025 74,12 % der deutschen Marktgröße für Offshore-Windenergie und werden bis 2031 mit einer CAGR von 22,15 % zulegen. Projekte wie Vattenfall's Nordlicht-Cluster nutzen 107 Vestas-Einheiten mit 15 MW, die jeweils jährlich 80 GWh liefern, und erzielen einen Kapazitätsfaktor von 56 % unter Nordsee-Bedingungen. Die Direktantriebstechnologie reduziert die Wartungskosten auf 18 EUR je MWh, verglichen mit 26 EUR je MWh für getriebebasierte Turbinen mit 6-8 MW.

Das Segment 3-6 MW fiel im Jahr 2025 auf 18,42 %, und seit 2019 wurden keine neuen Aufträge unter 3 MW angekündigt, womit diese Klasse faktisch überholt ist. Die Fabrikkapazität in Cuxhaven und Nakskov erreicht 2,7 GW pro Jahr, doch die steigende Nachfrage könnte das Angebot bis 2027 möglicherweise ausschöpfen, was die Notwendigkeit weiterer Investitionen unterstreicht. Überarbeitungen der IEC-Norm 61400-3-1 unterstützen nun Rotoren mit bis zu 250 Metern Durchmesser, was Designs der nächsten Generation mit 18 MW ermöglicht und den deutschen Markt für Offshore-Windenergie auf seinem Technologie-Upgrade-Pfad hält.

Nach Anwendung: Gemeinschaftseigentum nimmt stark zu

Projekte im Versorgungsmaßstab machten im Jahr 2025 68,92 % der installierten Kapazität aus, angeführt von Ørsteds Borkum Riffgrund 3 (913 MW) und EnBWs He Dreiht (960 MW). Skaleneffekte halten die Gesamtinvestitionskosten bei 2,9-3,2 Millionen EUR je MW, doch steigende Netzentgelte verengen die Margen. Integrierte Versorgungsunternehmen gewinnen weiterhin die größten Pachtflächen, doch Gemeinschaftseigentumsmodelle verbreiten sich unter überarbeiteten Bundesvorschriften, die Ausschreibungsprämien für lokale Eigenkapitalbeteiligung gewähren.

Gemeinschaftsprojekte hielten im Jahr 2025 einen Anteil von 22,20 % und werden voraussichtlich mit einer CAGR von 28,31 % wachsen, gestützt durch Trianels 400-MW-Borkum-Genossenschaft und BayWa r.e.s Schönberg-Park, der 25 % des Eigenkapitals für Anwohner reserviert hat. Privatkapital senkt den gewichteten durchschnittlichen Kapitalkostensatz des Projekts um 40 Basispunkte und verbessert die gesellschaftliche Akzeptanz - ein entscheidender Faktor bei Genehmigungsverfahren. Direkte Anschlüsse für Gewerbe und Industrie, die im Jahr 2025 einen Anteil von 8,88 % ausmachten, nutzen dedizierte Turbinengruppen innerhalb von Versorgungsprojekten, die es Abnehmern ermöglichen, langfristige Grünstromlieferungen zu sichern. Gemeinsam diversifizieren diese Modelle die Einnahmeströme und stärken die Resilienz der deutschen Offshore-Windenergie-Branche.

Geografische Analyse

Die Nordsee bleibt das Kraftzentrum des deutschen Marktes für Offshore-Windenergie, liefert nahezu drei Viertel der installierten Kapazität und profitiert von günstigen Windgeschwindigkeiten, die die Kapazitätsfaktoren auf über 50 % treiben. Die kürzlich abgeschlossene Fertigstellung von Borkum Riffgrund 3 und der Baubeginn von He Dreiht veranschaulichen, wie etablierte Hafenlogistik, tiefere Wasserstandorte für größere Turbinen und bestehende TenneT TSO GmbH-Netzknoten das Ausführungsrisiko mindern.

Die Ostsee-Perspektiven, obwohl in absoluten Zahlen kleiner, skalieren rasch. Die Marktgröße des deutschen Marktes für Offshore-Windenergie, die mit Ostseeprojekten verbunden ist, wird zwischen 2025 und 2031 voraussichtlich auf das Dreifache steigen, da Baltic Eagle und Arcadis Ost 1 Folgezonen näher am Industriegürtel Hamburgs erschließen. Umweltverträglichkeitsprüfungen zeigen eine geringere Empfindlichkeit für Meeressäuger, was Genehmigungsverfahren verkürzt. Das Ostsee-Netz ermöglicht zudem kürzere Onshore-Verstärkungen und senkt indirekte Kosten.

Interkonnektorambitionen verleihen dem Ganzen eine grenzüberschreitende Dimension. Entwürfe sehen Kabelkorridore vor, die Nordsee-Cluster mit dänischen und niederländischen Netzen verbinden, während Ostseepläne direkt in polnische und schwedische Leitungen einspeisen. Dieses entstehende Netz wird das Einspeisemanagement unterstützen und die Einnahmen im deutschen Markt für Offshore-Windenergie unter höheren Szenarien erneuerbarer Energiedurchdringung stabilisieren.

Wettbewerbslandschaft

Der Markt weist ein mäßig konzentriertes Profil auf, das von fünf Hauptentwicklern - Ørsted, RWE, Vattenfall, EnBW und E.ON - verankert wird, die zusammen einen Anteil von rund 60 % der betrieblichen Anlagen halten. Ørsted nutzt seine serielle Projekterfahrung und frühzeitige Investitionen in digitale Zwillings-Analysen, die die Verfügbarkeit steigern. RWE setzt auf nationales Markenvertrauen und unternehmensübergreifende Absicherung zur Sicherung von Stromabnahmeverträgen mit deutschen Schwerherstellern.

Die Turbinenherstellung ist im Wesentlichen ein Zweikampf zwischen Siemens Gamesa und Vestas, wobei jeder multi-farm-Rahmenverträge abschließt, die Ausschreibungen zugunsten von verbündeten Entwicklern beeinflussen. Siemens Energys Schritt im Jahr 2023, die vollständige Kontrolle über Siemens Gamesa zu übernehmen, deutet auf eine engere vertikale Integration hin, die die Kosten für Gondeln und Serviceverträge senken könnte. Neueinsteiger - hauptsächlich Öl-und-Gas-Konzerne - müssen entweder bei Kapazitätsauktionen überbieten oder mit erfahrenen Versorgungsunternehmen zusammenarbeiten, um im deutschen Markt für Offshore-Windenergie Fuß zu fassen.

Engpässe in der Lieferkette bleiben ein entscheidender Wettbewerbshebel. Unternehmen, die Schwerlaststschiff-Zeitfenster oder Monopfahl-Schmiedekapazitäten reservieren, genießen Planungssicherheit. Entwickler, die die Logistik nicht garantieren können, werden mit Finanzierungsaufschlägen belastet. Folglich verschiebt sich die Marktmacht zu Akteuren, die in der Lage sind, frühzeitig End-to-End-Versorgungsvereinbarungen zu sichern, was das Konsolidierungsmuster innerhalb der deutschen Offshore-Windenergie-Branche verstärkt.

Marktführer der deutschen Offshore-Windenergie-Branche

Ørsted A/S

RWE AG

Vattenfall AB

EnBW Energie Baden-Württemberg AG

Siemens Gamesa Renewable Energy S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ørsted hat die Turbineninstallation bei Borkum Riffgrund 3 (913 MW) abgeschlossen - dem bislang größten deutschen Offshore-Windpark.

- März 2025: Vattenfall hat die endgültige Investitionsentscheidung für Nordlicht 1 und 2 mit insgesamt über 1,6 GW getroffen.

- März 2025: Ørsteds Gode Wind 3 hat mit 253 MW den kommerziellen Betrieb aufgenommen.

- April 2025: EnBW hat die erste Turbine beim 960-MW-Projekt He Dreiht installiert.

Berichtsumfang des deutschen Marktes für Offshore-Windenergie

Offshore-Windenergie ist saubere und erneuerbare Energie, die durch die Nutzung der Windkraft auf hoher See gewonnen wird, wo der Wind aufgrund fehlender Hindernisse eine höhere und konstantere Geschwindigkeit als an Land erreicht.

Der deutsche Markt für Offshore-Windenergie ist nach Fundamenttyp, Turbinenkapazität und Anwendung segmentiert. Nach Fundamenttyp ist der Markt in Festgründung und schwimmend unterteilt. Nach Turbinenkapazität ist der Markt in bis zu 3 MW, 3 bis 6 MW und über 6 MW unterteilt. Nach Anwendung ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie sowie Gemeinschaftsprojekte unterteilt. Die Marktgröße und Prognosen für jedes Segment basieren auf Gigawatt (GW) für alle oben genannten Segmente.

| Festgründung |

| Schwimmend |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Gleichgewicht des Systems |

| Sonstiges (Installation, Schiffe, Betrieb und Wartung) |

| Nach Fundamenttyp | Festgründung |

| Schwimmend | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Gleichgewicht des Systems | |

| Sonstiges (Installation, Schiffe, Betrieb und Wartung) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Offshore-Windkapazität in Deutschland heute?

Die installierte Kapazität erreichte im Jahr 2026 12,41 GW und liegt auf Kurs, bis 2031 32,27 GW zu erreichen.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Es wird prognostiziert, dass die Kapazität zwischen 2026 und 2031 mit einer CAGR von 21,06 % wächst.

Welche Fundamenttechnologie gewinnt an Boden?

Schwimmende Fundamente werden voraussichtlich mit einer CAGR von 25,41 % wachsen, da tiefere Ostseestandorte zur Ausschreibung kommen.

Warum sind Unternehmens-Stromabnahmeverträge wichtig?

Industrielle Stromabnahmeverträge sichern Preise unter 0,08 EUR je kWh, reduzieren Finanzierungsaufschläge um rund 120 Basispunkte und sichern bis zu 4,2 GW Kapazität ab.

Welche Herausforderungen könnten den Ausbau verlangsamen?

Netzanschluss-Warteschlangen, Verzögerungen bei der Onshore-Übertragung und hohe Zinssätze senken die prognostizierte CAGR gemeinsam um bis zu 3,7 Prozentpunkte.

Wer sind die führenden Entwickler?

Ørsted, RWE, Vattenfall und EnBW halten gemeinsam rund 70 % der Betriebskapazität, sehen sich jedoch wachsendem Wettbewerb von Shell, BP, TotalEnergies und Equinor ausgesetzt.

Seite zuletzt aktualisiert am: