Größe und Marktanteil des vietnamesischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

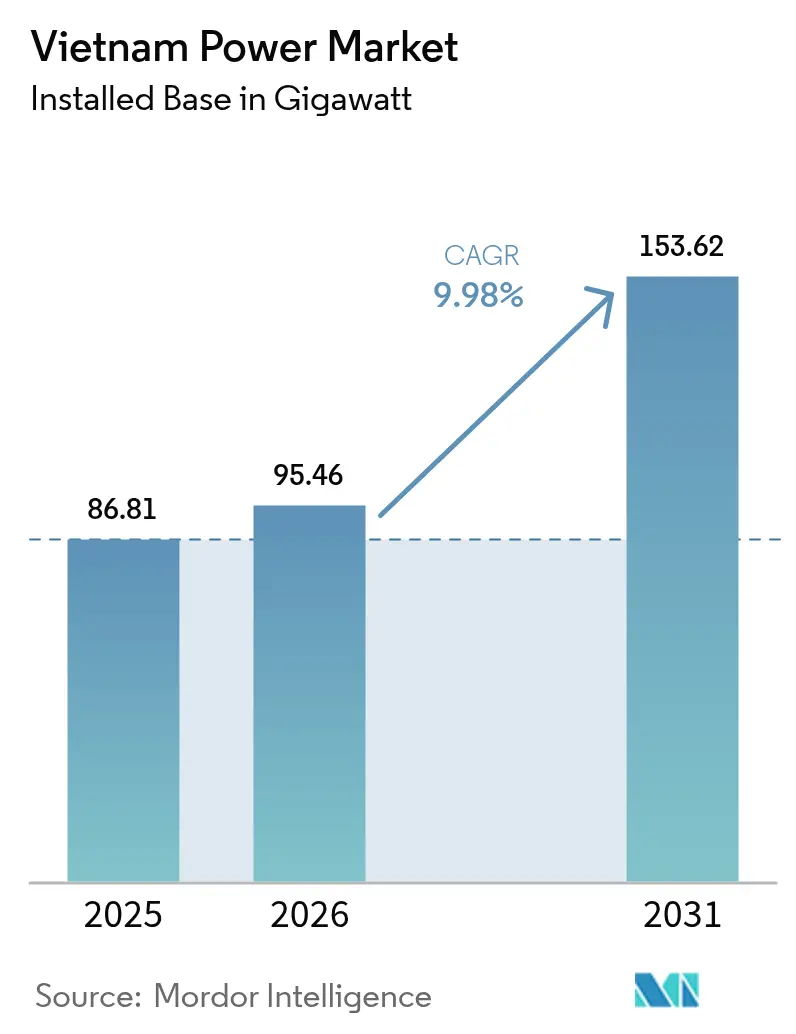

| Marktgröße im Basisjahr (2025) | 86.81 Gigawatt |

| Marktvolumen (2026) | 95.46 Gigawatt |

| Marktvolumen (2031) | 153.62 Gigawatt |

| Wachstumsrate (2026 - 2031) | 9.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Energiemarkts von Mordor Intelligence

Die Größe des vietnamesischen Energiemarkts soll von 86,81 Gigawatt im Jahr 2025 auf 95,46 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,98 % über den Zeitraum 2026–2031 eine Kapazität von 153,62 Gigawatt erreichen.

Der vietnamesische Energiemarkt befindet sich auf einem rasanten Ausbaupfad. Ein politischer Impuls in Höhe von 136 Milliarden USD im Rahmen des Energieentwicklungsplans 8 (PDP-8) untermauert diese Beschleunigung mit dem Ziel, bis 2030 einen Anteil erneuerbarer Energien von 28–36 % und bis 2050 von 74–75 % zu erreichen. Die industrielle Elektrifizierung, die Verbreitung von Rechenzentren und die nach den Stromausfällen von 2023 eingegangenen Verpflichtungen zur Energiesicherheit treiben die Kapitalausgaben in die Höhe, während neue Regelungen für direkte Stromabnahmeverträge (DPPA) privaten Erzeugern erneuerbarer Energien ermöglichen, direkt mit Großverbrauchern zu handeln. Übertragungsausbauten, insbesondere das 500-kV-Backbone, beseitigen die Netzengpässe, die einst die Hälfte der installierten Kapazität blockierten und 2024 zu Importen von 2,56 Milliarden kWh aus China zwangen. Die moderat wettbewerbsorientierte Marktlandschaft, die vom staatlichen EVN dominiert wird, entwickelt sich weiter, da internationale Entwickler Offshore-Wind-Pilotprojekte und LNG-Projekte verankern.

Wichtigste Erkenntnisse des Berichts

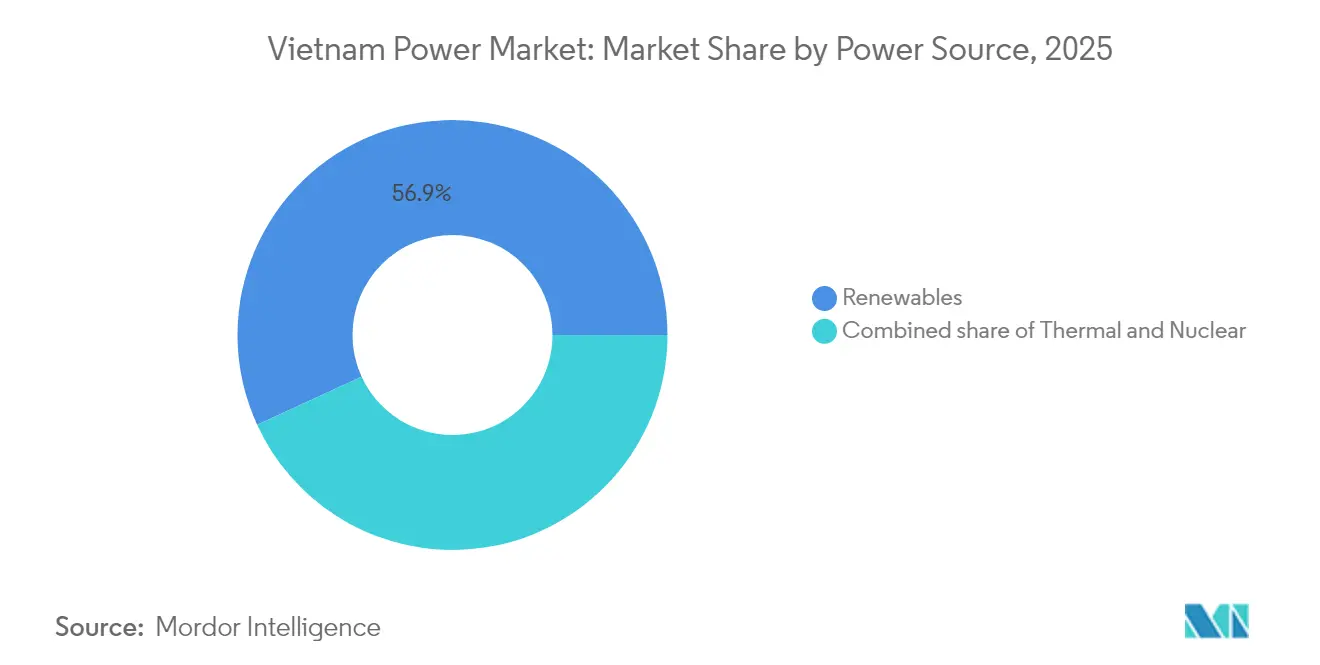

- Nach Energiequelle hielten erneuerbare Energien im Jahr 2025 einen Marktanteil von 56,85 % am vietnamesischen Energiemarkt und sollen bis 2031 mit einem CAGR von 11,46 % wachsen.

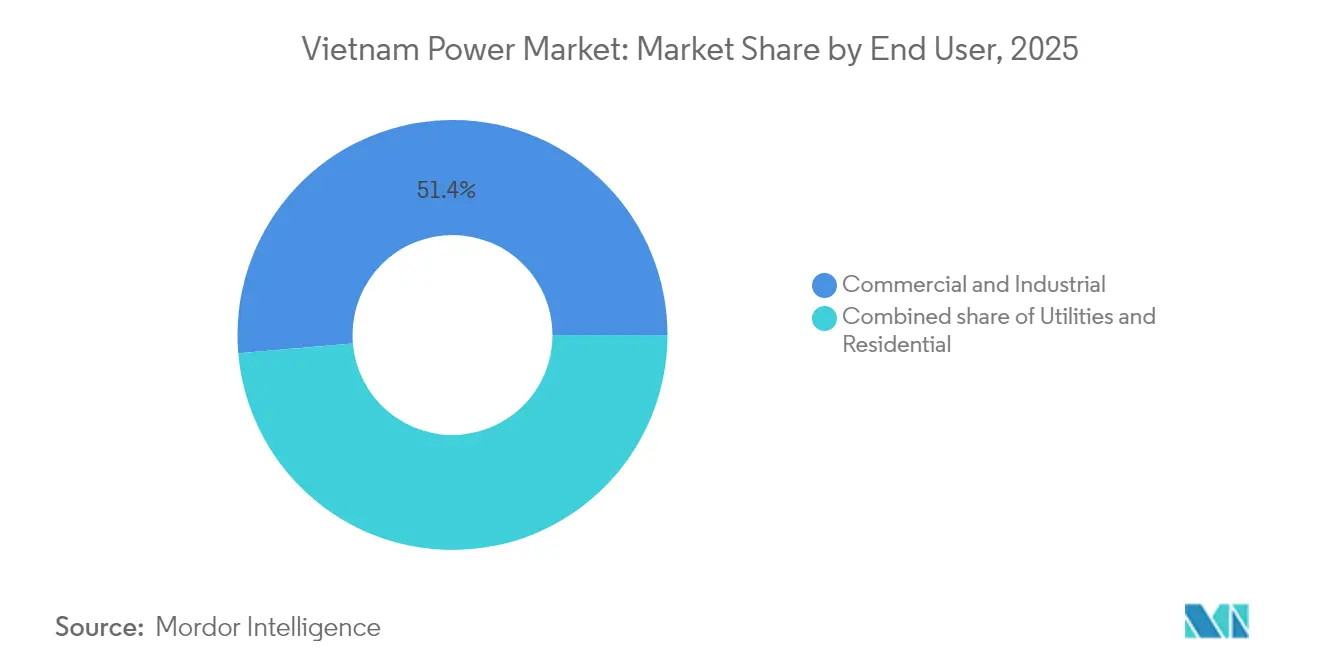

- Nach Endverbraucher entfielen auf Gewerbe- und Industriekunden im Jahr 2025 51,35 % der Marktgröße des vietnamesischen Energiemarkts, mit einem CAGR von 11,08 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum vietnamesischen Energiemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter industrialisierungsbedingter Anstieg der Stromnachfrage | +3.20% | National, mit Konzentration in südlichen Industriezonen (Ho-Chi-Minh-Stadt, Binh Duong, Dong Nai) | Mittelfristig (2–4 Jahre) |

| Staatliche Ziele für erneuerbare Energien und Einspeisevergütungen | +2.80% | National, Offshore-Wind konzentriert in zentralen und südlichen Küstenprovinzen | Langfristig (≥ 4 Jahre) |

| PDP-8-gesteuerter FDI-Zufluss in Erzeugung und Netz | +2.10% | National, mit vorrangigen Übertragungskorridoren, die nördliche Wasserkraft mit südlichen Nachfragezentren verbinden | Mittelfristig (2–4 Jahre) |

| Finanzierung der Netzmodernisierung (ADB, JICA) | +1.80% | National, mit Smart-Grid-Pilotprojekten in Hanoi und Ho-Chi-Minh-Stadt | Langfristig (≥ 4 Jahre) |

| Freischaltung der Offshore-Wind-Auktionspipeline | +1.50% | Zentrale und südliche Küstenprovinzen (Binh Thuan, Ba Ria-Vung Tau, Tra Vinh) | Langfristig (≥ 4 Jahre) |

| Datenzentrum-Boom erhöht den Bedarf an flexibler Erzeugung | +1.30% | National, mit entstehenden Clustern in Hanoi, Ho-Chi-Minh-Stadt und Da Nang | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter industrialisierungsbedingter Anstieg der Stromnachfrage

Die Industrieproduktion stieg 2024 um 8,4 %, was den landesweiten Stromverbrauch Ende Mai auf 1 Milliarde kWh anhob und EVN dazu veranlasste, Nachfragesteuerungsprogramme einzusetzen.(1)Nguyen Lan, „Anstieg der Industrieproduktion und des Stromverbrauchs”, VietnamPlus, vietnamplus.vn Der Halbleitersektor allein wird im Jahr 2024 auf 18,23 Milliarden USD geschätzt und wächst mit einem CAGR von 11,48 %, ein Ergebnis von Vietnams „Silicon Delta”-Politik, die bis 2030 einen Anteil von 45 % der Produktion aus Hochtechnologiegütern anstrebt. Südkorea hat Anfang 2025 den Spitzenplatz unter den Investoren zurückerobert, wobei die SK Group Milliarden-Dollar-Budgets für LNG und kleine modulare Reaktoren bereitstellt. Um das staatliche BIP-Ziel von 8 % für 2025 zu erreichen, sind jährliche Zuwächse von 12–16 % bei der Erzeugung erforderlich, was die Abhängigkeit des vietnamesischen Energiemarkts von beschleunigten Netzprojekten verstärkt. Ausländische Investoren nennen eine stabile Stromversorgung mittlerweile als Voraussetzung für die Ansiedlung von Hochtechnologieanlagen.

Staatliche Ziele für erneuerbare Energien und Einspeisevergütungen

Der überarbeitete PDP-8 legt ein Verbrauchsband von 500,4–557,8 Milliarden kWh für 2030 fest und schreibt vor, dass erneuerbare Energien 28–36 % des Energiemixes ausmachen sollen, was eine Abkehr von der Kohledominanz signalisiert. Neue Preisobergrenzen setzen Onshore-Wind auf VND 1.959,4/kWh (USD 0,078) im Norden und Küstennah-Projekte auf VND 1.987,4/kWh (USD 0,079) fest, was die Investitionssicherheit nach Jahren stockender Leitlinien wiederherstellt.(2)Nguyen Quang, „Vietnam gibt Einspeisevergütungen für Wind 2025 heraus”, Ministerium für Industrie und Handel, moit.gov.vn Gleichzeitig drohen rückwirkende Tarifkürzungen Vermögenswerte in Solar- und Windanlagen im Wert von 13 Milliarden USD zu gefährden, was Proteste internationaler Entwickler ausgelöst hat. Dekret 57/2025 führte DPPAs ein, die es privaten Erzeugern ermöglichen, EVN zu umgehen und direkt mit qualifizierten Verbrauchern zu handeln – eine Reform, die die Belastung des Staatshaushalts verringern und den Ausbau erneuerbarer Energien beschleunigen soll. Diese Veränderungen bringen Vietnam mit der ASEAN-Stromnetzvision in Einklang, die vorsieht, dass saubere Quellen bis 2030 bis zu 50 % der regionalen Erzeugung abdecken.

PDP-8-gesteuerter FDI-Zufluss in Erzeugung und Netz

Die gesamten Infrastrukturausgaben sollen 2025 um 40 % auf 36 Milliarden USD steigen, wobei mehr als vier Fünftel für Stromerzeugung und Übertragungsausbauten vorgesehen sind. Zu den Vorzeigeprojekten gehören Huadians 2,4-Milliarden-USD-Grünwasserstoff-Hub in Quang Tri und Vingroups 5,5-Milliarden-USD-LNG-Komplex in Hai Phong. Auf der Netzseite wird die VND 7.410 Milliarden (USD 300 Millionen) teure 500-kV-Leitung Lào Cai–Vĩnh Yên bei ihrer Inbetriebnahme im September 2025 3.000 MW nördlicher Wasserkraftleistung übertragen. Die Lokalisierung von Ausrüstungen gewinnt an Fahrt; CS Wind investiert 200 Millionen USD in ein Windturmwerk in Long An, um die lokale Offshore-Wind-Nachfrage zu decken. Energiespeicherung hat sich als paralleles Spielfeld etabliert, wobei T&T Group bis 2026 eine jährliche Batterieproduktion von 2 GWh anstrebt.

Finanzierung der Netzmodernisierung (ADB, JICA)

Die ADB hat 16,5 Milliarden USD für klimaresistente Infrastruktur bereitgestellt, und Premierminister Pham Minh Chinh bat bei den Treffen im April 2025 um zusätzliche Unterstützung für große Energieprojekte. Abgeschlossene Ausbauten haben im Vorfeld des Trockenzeithöchststands 2025 1.000 MW Blindleistungskompensation an 20 Umspannwerken hinzugefügt. Die JICA kofinanziert das 1.500-MW-LNG-Kraftwerk Quang Ninh, das von PetroVietnam Power, Tokyo Gas und Marubeni entwickelt wird und 2026–2027 in Betrieb gehen soll. EVN meldet eine 100-prozentige Online-Kundendienstabdeckung und KI-gestützte Überwachung, die die Ausfallzeiten im Jahresvergleich um 320 % reduziert hat. Zusätzliche 500-kV-Korridore werden auch 9.360–12.100 MW Importe aus Laos transportieren, die für Wasserkraftflüsse mit USD 0,0695/kWh bepreist sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame Genehmigung von Stromabnahmeverträgen und regulatorische Unsicherheit | -1.80% | National, mit besonderem Einfluss auf die Entwicklung von Projekten für erneuerbare Energien | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte Einschränkung der Kohlefinanzierung | -1.30% | Nationale kohlebefeuerte Stromerzeugung, mit Ausstiegsdruck bis 2050 | Langfristig (≥ 4 Jahre) |

| Landerwerbskonflikte für Solarparks | -0.90% | Zentrale und südliche Provinzen mit Konkurrenz um landwirtschaftliche Flächen | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei Hochspannungsausrüstungen | -0.70% | Entwicklung der nationalen Übertragungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Genehmigung von Stromabnahmeverträgen und regulatorische Unsicherheit

Rund 13 Milliarden USD an Wind- und Solaranlagen sind gefährdet, nachdem Prüfer falsch angewandte Einspeisevergütungsregeln festgestellt und neue Stromabnahmeverträge bis zur Überprüfung ausgesetzt haben, was trotz Vietnams erklärtem Plan, die Kapazität bis 2030 zu verdoppeln, zum Rückzug von Enel, Equinor und Ørsted geführt hat. Eine 6-GW-Offshore-Windzone wurde aus dem jüngsten PDP-8-Entwurf gestrichen, was die Wahrnehmung politischer Volatilität vertieft. Übertragungsgenehmigungen sind ebenso schleppend; Regierungsdaten zeigen, dass nur 2 von 16 vorgeschriebenen Netzprojekten die Zeitpläne für 2024 eingehalten haben. Diese Verzögerungen bremsen das Tempo des vietnamesischen Energiemarkts kurzfristig.

ESG-bedingte Einschränkung der Kohlefinanzierung

Internationale Kreditgeber verschärfen weiterhin ihr Kohleengagement und setzen Vietnams Plan unter Druck, den Brennstoff bis 2050 abzuschaffen. Das Erreichen der Netto-Null-Emissionen erfordert 650 Milliarden USD, ein Großteil davon für Biomasse- oder Ammoniakumrüstungen an bestehenden Kohlestandorten. Der JETP-Rahmen wird konzessionäre Mittel kanalisieren, aber die Lücke bleibt groß; das Nam-Dinh-Kohlekraftprojekt ist exemplarisch, da es 2023 ACWA Power verloren hat und nun eine LNG-Umrüstung ins Auge fasst. Trotz der Einschränkungen erreichte der Kohleverbrauch 2024 einen Rekordwert, was die Spannungen zwischen kurzfristiger Zuverlässigkeit und langfristiger ESG-Konformität offenbart.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien überholen den thermischen Übergang

Erneuerbare Energien lieferten 2025 56,85 % der installierten Kapazität und unterstreichen damit ihren Status als Anker des vietnamesischen Energiemarkts. Das Segment soll bis 2031 jährlich um 11,46 % wachsen, da Solardächer skalieren, Onshore-Wind sich über das Zentralhochland ausbreitet und Offshore-Windturbinen beginnen, taifungefährdete Küstengewässer zu bevölkern. Solar summiert sich bereits auf 19,4 GW, doch die Abregelung übersteigt in Ninh Thuan und Binh Thuan während der Trockenzeit, wenn lokale Leitungen überlastet sind, 15 %. Die hohe Abregelung hat Entwickler dazu veranlasst, neue Projekte mit Batteriespeichern zu kombinieren, ein Trend, der durch das PDP-8-Ziel von 10–16 GW Batterien bis zum Ende des Jahrzehnts begünstigt wird. Das 6-GW-Ziel für Offshore-Wind bis 2030 entspricht 1,2 GW jährlicher Installationen ab 2026 und erfordert umgehende Hafenausbauten und lokalisierte Lieferketten. Zusammen deuten diese Trends auf eine erweiterte Marktgröße des vietnamesischen Energiemarkts auf Segmentebene hin, die thermische Zuwächse innerhalb von drei Jahren übertreffen wird.

Die thermische Kapazität bleibt relevant, verliert aber an Boden. Kohlekraftwerke liefen 2024 mit einem Kapazitätsfaktor von 68 %, da Merit-Order-Regeln günstigere Wind- und Wasserkraft bevorzugten. Neuen Kohlekraftprojekten fehlt die Finanzierung, und erschöpfende Offshore-Gasfelder behindern das Wachstum der Gaskraftwerke. Die Regierung bringt daher die Kernenergie mit vorläufigen Plänen von 4–6,4 GW für den Horizont 2030–2035 wieder auf den Tisch, obwohl Finanzierung und öffentliche Akzeptanz weiterhin Hürden darstellen. In der Zwischenzeit sollen Gas-Kombikraftwerke und großmaßstäbliche Batterien die Kapazitätslücke schließen und Regelleistung bereitstellen, was einen Technologiemix prägt, der es dem vietnamesischen Energiemarkt ermöglicht, sein rasantes Wachstum fortzusetzen und gleichzeitig die Emissionsintensität zu senken.

Nach Endverbraucher: Dominanz von Gewerbe und Industrie hält an

Gewerbe- und Industriekäufer verbrauchten 2025 51,35 % des Stroms und wachsen jährlich um 11,08 %, was sie zum mit Abstand wichtigsten Nachfragezentrum für den vietnamesischen Energiemarkt macht. Halbleiterfabriken betreiben kontinuierliche Prozesse und sind für steigende Spotpreise während industrieller Spitzenstunden verantwortlich. Direkte Stromabnahmeverträge ermöglichen es multinationalen Unternehmen nun, erneuerbare Energie zu Festpreisen über 15–20 Jahre zu sichern, was Beschaffungspipelines beschleunigt, die bis 2028 4 GW erreichen könnten. Hersteller installieren auch Dachanlagen, um sich gegen Tariferhöhungen abzusichern, was die Produktionswettbewerbsfähigkeit weiter mit der Energiestrategie verknüpft.

Versorgungsunternehmen und Privathaushalte nehmen den Rest der Nachfrage ein, wachsen aber mit einem langsameren CAGR von 7,95 %. Der Pro-Kopf-Haushaltsverbrauch erreichte 2024 2.400 kWh, ein Niveau, das nun durch quersubventionierte Tarife und anhaltende Verteilungsverluste von 6,8 % begrenzt wird. Die Tarifform wird auf Ministeriumsebene überprüft, und jede Aufwärtsanpassung würde die Erschwinglichkeitslücke zwischen Industrie- und Privatkunden verringern. Programme zur Reduzierung von Verteilungsverlusten, einschließlich intelligenter Zähler und automatisierter Umspannwerke, sollen die technischen Verluste auf eine regionale Benchmark von 5,5 % senken und so Kapazitäten freisetzen, die den vietnamesischen Energiemarkt ohne neue Erzeugung unterstützen können.

Geografische Analyse

Südvietnam, angeführt von Ho-Chi-Minh-Stadt, Binh Duong und Dong Nai, machte 2025 47,85 % des nationalen Stromverbrauchs aus und verzeichnete das schnellste Spitzenlastwachstum. Die lokale Erzeugung liegt etwa 2 GW hinter der Nachfrage zurück, sodass die Region stark auf 500-kV-Leitungen aus nördlichen Wasserkraftwerken angewiesen ist. Diese Korridore laufen während der Abendspitzen mit 92 % Auslastung, was EVN zwingt, erneuerbare Energien in der Zentralregion abzuregeln, um die Netzstabilität zu gewährleisten. Bevorstehende, von der ADB finanzierte Übertragungsausbauten sollen den Engpass beseitigen und latente erneuerbare Kapazitäten für den vietnamesischen Energiemarkt erschließen.

Das nördliche Netz versorgt Hanoi, Hai Phong und Quang Ninh. Kohlekraftwerke deckten 2025 57,35 % der nördlichen Nachfrage, aber Finanzierungsbeschränkungen und strengere Emissionsvorschriften beschleunigen einen Schwenk zu Gas und grenzüberschreitenden Importen. Eine im Juni 2024 in Betrieb genommene 500-kV-Verbindung mit Laos ermöglicht nun jährlich bis zu 5.000 GWh Wasserkraftimporte. Der grenzüberschreitende Handel stabilisiert die Versorgung in Trockenzeiten, wenn die heimische Wasserkraft zurückgeht, und verdeutlicht die Vorteile der regionalen Marktintegration für die vietnamesische Energiebranche.

Die Zentralregion beherbergt den Großteil der Solar- und Windprojekte des Landes, leidet aber unter den höchsten Abregelungsraten. Der Übertragungsausbau wird daher mit dem Offshore-Wind-Rollout synchronisiert, um sicherzustellen, dass der entlang der Küste erzeugte Strom die Lastzentren im Landesinneren und im Süden erreichen kann. PDP-8 erwägt auch Unterwasser-HGÜ-Verbindungen, die überschüssigen sauberen Strom im Rahmen der ASEAN-Stromnetzvision nach Malaysia und Thailand leiten könnten. Eine solche Infrastruktur würde den vietnamesischen Energiemarkt zu unterschiedlichen Jahreszeiten sowohl als Nettoimporteur als auch als Nettoexporteur positionieren und so die Energiesicherheit stärken und gleichzeitig erneuerbare Überschüsse monetarisieren.

Regulatorisches Umfeld

Der regulatorische Rahmen des vietnamesischen Stromsektors wird um den überarbeiteten Power Development Plan VIII neu gestaltet, der im April 2025 vom Premierminister genehmigt wurde (Beschluss 768/QD-TTg), sowie um den Umsetzungsplan des Ministeriums für Industrie und Handel (MoIT), der im Mai 2025 erlassen wurde (Beschluss 1509/QD-BCT). Diese Instrumente unterstützen ein langfristig angelegtes Ausbauprogramm und legen vorrangige Erzeugungs- und Übertragungskorridore fest, während EVN weiterhin als wichtigste Übertragungs- und Verteilungseinheit fungiert.

Die Marktliberalisierung schreitet auch durch formelle Arbeitsstränge unter Leitung des MoIT voran, darunter eine technische Konsultation im Juni 2026 zur Überprüfung und Anpassung des Designs des Wettbewerbsstrommarktes mit dem Ziel, sich vom Alleinabnehmermodell zu lösen. Parallel dazu wird der DPPA-Mechanismus für erneuerbare Erzeuger und Großverbraucher durch das Dekret 80/2024/ND-CP (Juli 2024) verankert, das die im Berichtsumfang genannte Reformrichtung des Stromgesetzes ergänzt und private-zu-private Vertragsabschlüsse neben der Systemrolle von EVN ermöglicht.

Wettbewerbslandschaft

Der vietnamesische Energiemarkt ist mäßig konzentriert. EVN kontrolliert Übertragung und Verteilung, aber DPPA-Regeln, die ab März 2025 gelten, ermöglichen es privaten Erzeugern, direkte Verträge mit Großverbrauchern abzuschließen, was die Eintrittsbarrieren für neue Marktteilnehmer senkt. Inländische Gruppen wie T&T, Trung Nam und Bamboo Capital sind dank lokaler Finanzierung und EPC-Know-how schnell gewachsen, doch Technologiepartnerschaften schaffen den eigentlichen Wettbewerbsvorteil; PetroVietnam's Allianz mit JERA zur Ammoniak-Mitverbrennung und das Quang-Ninh-LNG-Konsortium von Tokyo Gas und Marubeni signalisieren eine Verlagerung hin zu integrierten Wertschöpfungsketten.

Europäische Marktführer, die einst Offshore-Wind-Pipelines anführten, haben sich aufgrund von Politikrisiken teilweise zurückgezogen und damit Türen für asiatische Investoren und inländische Versorgungsunternehmen geöffnet, um Flächen zu sichern. Die Lokalisierung von Ausrüstungen verkürzt Vorlaufzeiten: CS Winds Werk in Long An wird den regionalen Turmbedarf decken, während Siemens Energy und GE bieten, die Turbinenmontagelokalisierung zu erfüllen, um die lokalen Inhaltsanforderungen von PDP-8 zu erfüllen. Der Speicherbereich ist noch im Entstehen, aber strategisch bedeutsam; T&T zielt darauf ab, mit einer jährlichen Batterieproduktion von 2 GWh bis 2026 einen nationalen Anteil von 40–50 % zu halten, und konkurriert dabei mit chinesischen und koreanischen Lieferanten.

Digitalisierung differenziert nun die etablierten Marktteilnehmer. Der KI-Rollout von EVN Southern Power steigerte die Kundenbindungsmetriken im Jahresvergleich um 320 %, und das Versorgungsunternehmen erprobt eine Blockchain-basierte DPPA-Abrechnung für Dachanlagenproduzenten. Neue Marktteilnehmer, die Technologie mit Projektdurchführung verbinden, wie Sigenergy im Bereich hinter dem Zähler liegender Speicherung, könnten aufkommende Nischen erschließen, wenn der vietnamesische Energiemarkt reift.(4)Vietnam Electricity, „Jahresbericht 2025”, evn.com.vn

Marktführer der vietnamesischen Energiebranche

Vietnam Electricity

General Electric

AES Mong Duong Power Company Limited

Mekong Energy Company Ltd

Jera Co Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Genehmigungen für erneuerbare Energien im Utility-Maßstab werden zunehmend von provinziellen Entscheidungen zur Investorenauswahl und Investitionspolitik beeinflusst, was kurzfristigen Freiraum für Entwickler und EPCs schafft, die bankfähige Netzanschlusslösungen liefern können. Im Jahr 2026 haben mehrere Provinzen neue Solar- und Windkapazitäten vorangetrieben, darunter Gia Lais Projektcluster Nhon Hoa mit 230 MW (genehmigt im April 2026) und Lâm Đồngs Genehmigung von zwei Solarprojekten mit insgesamt 280 MW (Juli 2026), was auf eine aktivere Projektpipeline jenseits des früheren FIT-getriebenen Boom-Bust-Zyklus hinweist.

Netzstabilisierung und Flexibilität gewinnen zunehmend an Bedeutung, da neue Projekte Speicheranforderungen und Hybridkonfigurationen integrieren. Bac Ninhs Genehmigung vom Juli 2026 für die Solarprojekte Da Ong Lake und Cau Re Lake (insgesamt 50 MW) umfasst eine BESS-Komponente von 5 MW/10 MWh, was mit den PDP-8-Zielen für Großbatterien in Provinzen mit hoher Abregelung wie Ninh Thuan und Binh Thuan übereinstimmt. Auf der Nachfrageseite erweitern die durch DPPA ermöglichte Beschaffung und die Konzentration der Handels- und Industrielast (51,35 % Anteil im Jahr 2025) die Möglichkeiten für erneuerbare Erzeuger, Aggregatoren und Behind-the-Meter-Speicheranbieter, die Fabriken und Rechenzentren bedienen, die vertragsfähige saubere Versorgung und Spitzenlastglättungslösungen suchen.

Aktuelle Branchenentwicklungen

- Juni 2026: GE Vernova gab bekannt, einen Ausrüstungsauftrag für das LNG-Kraftwerk Quang Trach II erhalten zu haben, einschließlich zwei 9HA.02-Gasturbinen und zwei H78-Generatoren. Der Auftrag stärkt Vietnams Lieferkette für Großrahmen-Gasturbinen für den LNG-Ausbau und unterstützt die effizientere flexible Erzeugung, die zum Ausgleich der steigenden Durchdringung erneuerbarer Energien erforderlich ist.

- Mai 2026: Vietnam Electricity (EVN) berichtete, dass das Wärmekraftwerk Quang Trach I den kommerziellen Betrieb aufgenommen hat und dem nationalen Netz jährlich rund 9 Milliarden kWh hinzufügt. Die neue Grundkapazität trägt zur Aufrechterhaltung der Zuverlässigkeit während der Nachfragespitzen bei und reduziert die Abhängigkeit von Notfallimporten, wenn Übertragungskorridore überlastet sind.

- Juni 2024: Eine 500-kV-Verbindung mit Laos wurde in Betrieb genommen, die jährliche Wasserkraftimporte von bis zu 5.000 GWh ermöglicht. Diese grenzüberschreitende Verbindung erweitert die verfügbaren Versorgungsoptionen während der Trockenzeit und stärkt den in der PDP-8-Planung genannten Integrationspfad des ASEAN-Stromnetzes.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der vietnamesische Strommarkt die Stromversorgung von der Erzeugung bis zur Lieferung, mit Schwerpunkt auf der installierten Kapazitätsbasis und deren Entwicklung im Laufe der Zeit im gesamten Land.

Ausschlüsse des Umfangs: Wir schließen Energieträger als gehandelte Rohstoffe aus und schließen nachgelagerte Einzelhandelsrechnungskomponenten wie Steuern, Abgaben und weitergegebene Subventionen aus.

Übersicht der Segmentierung

- Nach Energiequelle

- Thermisch (Kohle, Erdgas, Öl und Diesel)

- Nuklear

- Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeitenenergie)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

- Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse)

- Hochspannungsübertragung (über 230 kV)

- Teilübertragung (69 bis 161 kV)

- Mittelspannungsverteilung (13,2 bis 34,5 kV)

- Niederspannungsverteilung (bis 1 kV)

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um das Modell mit konsistenten nationalen Stromstatistiken und politischen Signalen zu verankern und anschließend das Timing von Kapazitätserweiterungen und Stilllegungen zu überprüfen. Wir stützten uns auf öffentliche Quellen wie vietnamesische Regierungsdokumente zur Energieplanung, das General Statistics Office of Vietnam, internationale Energiestatistiken (wie IEA und IRENA) sowie Netz- und Erzeugungsberichte anerkannter System- und Versorgungspublikationen.

Um sich nicht auf eine einzige Datenreihe zu verlassen, wurden die Zahlen mit Posten wie Stromerzeugung (TWh), Diskussionen zur Spitzenlastnachfrage und angekündigten Projektpipelines verglichen, die in seriösen Presse- und Verbandswebsites berichtet wurden. Unternehmensberichte und Investorenpräsentationen wurden ebenfalls herangezogen, um Verschiebungen im Technologiemix und Inbetriebnahmezeitpläne zu validieren, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten half dabei, die Projekt- und Politikzeitlinie konsistent zu halten. Die hier aufgeführten Schreibtischquellen sind lediglich illustrativ, und viele andere öffentliche Dokumente wurden zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Entwicklern, EPC-bezogenen Stakeholdern, Versorgungsunternehmen und Energieteams großer Abnehmer sowie Fachexperten, die Erzeugung und Netzbeschränkungen verfolgen. Wir nutzten diese Gespräche, um Verzögerungen bei der Inbetriebnahme, wahrscheinliche Stilllegungen und praktische Nutzungsannahmen zu überprüfen, und anschließend, um die Prognose für Vietnam mit Beiträgen zu überprüfen, die unterschiedliche Kundengruppen und Technologieperspektiven widerspiegeln.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 19% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 21% | Manager: 50% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mithilfe eines Top-Down-Ansatzes durchgeführt, bei dem die nationale installierte Kapazität nach Technologie anhand offizieller Kapazitätsstatistiken und der Projektpipeline rekonstruiert und anschließend Jahr für Jahr mit Erweiterungen, Stilllegungen und Inbetriebnahmeverzögerungen fortgeschrieben wird. Um die Gesamtsummen realistisch zu halten, wurden selektive Bottom-Up-Näherungen verwendet, etwa die Stichprobenahme geplanter Projekte und die Anwendung typischer Nennleistungen, gefolgt von einem Abgleich mit öffentlichen Offenlegungen und Rückmeldungen aus dem Vertriebskanal.

Zu den wichtigsten von uns verfolgten Inputs gehörten die installierte Kapazität nach Quelle (Kohle, Gas, Wasserkraft, Solar, Wind, Biomasse und andere erneuerbare Energien), geplante Kapazitätserweiterungen und erwartete Inbetriebnahmetermine, Signale zur Stilllegung oder Lebensdauerverlängerung älterer Anlagen, Netzbereitschaftsbeschränkungen, die neue Anschlüsse verzögern können, sowie Nachfrageindikatoren wie Trends bei der Erzeugungsleistung und Elektrifizierungsdynamik. Die Prognose stützte sich auf Szenarioanalysen, bei denen ein Basisszenario auf primärem Expertenkonsens zum Projektzeitplan und zur politischen Umsetzung beruht, während Aufwärts- oder Abwärtsszenarien Verzögerungen und Ausführungsraten anpassen. Wenn Details auf Projektebene fehlten, wurden Lücken durch die Anwendung konservativer Annahmen zur durchschnittlichen Projektgröße und typischen Bauvorlaufzeiten geschlossen, gefolgt von einem Abgleich mit den nationalen Plangesamtsummen.

Datenvalidierung & Aktualisierungszyklus

Die Modellausgaben wurden gegen unabhängige Signale wie berichtete Erzeugungsleistung, Richtung des Technologiemixes und gut dokumentierte Projektmeilensteine überprüft, und anschließend wurden alle Abweichungen vor der Freigabe überprüft. Wenn ein Ausreißer auftrat, überprüften wir die zugrunde liegenden Annahmen erneut, und Befragte wurden erneut kontaktiert, wenn die Abweichung durch Zeitplan- oder Politikänderungen bedingt sein könnte.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Planrevisionen, Projektabsagen oder große Verschiebungen bei der Inbetriebnahme. Vor der Lieferung wird ein aktueller Analystendurchgang abgeschlossen, damit Kunden die aktuellste zum Zeitpunkt der Veröffentlichung verfügbare Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den vietnamesischen Strommarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktschätzungen für den vietnamesischen Strommarkt können weit voneinander abweichen, da sie nicht immer dasselbe messen und die Maßeinheit oft unterschiedlich ist. Manche Quellen geben den Marktwert in USD an, während andere die Marktgröße anhand von Kapazität oder Output des Stromsektors beschreiben, was verändert, wofür die Zahl steht.

Der T&D-Ausbau, Annahmen zu Einzelhandelstarifen und die Art und Weise, wie erneuerbare Energien gezählt werden (Nennleistung versus gelieferte Erzeugung), sind häufige Ursachen für Abweichungen, und auch das Basisjahr verschiebt sich, wenn Analysten Projektzeitpläne aktualisieren. Reihen zur installierten Kapazität ändern sich häufig schnell, wenn große Anlagen ans Netz gehen, sodass ein langsamerer Aktualisierungsrhythmus ältere Annahmen bestehen lassen kann, selbst wenn sich die Projektpipeline bereits verändert hat.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 86,81 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 17,97 Mrd. USD (2023) | Verwendet eine USD-Wertbetrachtung, die typischerweise Erzeugungs-, Netz- und Verbrauchsökonomie zusammenfasst, was nicht direkt mit einer kapazitätsbasierten Größenbestimmungslogik vergleichbar ist und tarif- und währungssensibel im Zeitablauf sein kann. |

| Branchenverlag B | 18,90 Mrd. USD (2024) | Fasst den Markt als Wertpool nach Erzeugungsarten, sodass sich die Gesamtsumme mit Preis- und Umsatzannahmen bewegen kann, und spiegelt möglicherweise nicht vollständig Verzögerungen bei der Inbetriebnahme wider, die Kapazitätserweiterungen über Jahre hinweg verschieben. |

Einzelhandelsstromtarife und Rechnungskomponenten liegen außerhalb des Umfangs von Mordor Intelligence, weshalb die Kernmarktgröße an Bewegungen der installierten Kapazität und nicht an einen implizierten Umsatzpool gebunden ist. Insgesamt ergibt sich die Spannbreite hauptsächlich aus der Einheitenwahl und den Umfangsgrenzen, sodass die Abstimmung darüber, was gemessen wird, der erste Schritt ist, bevor eine Schätzung für Planungszwecke verwendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Energiemarkt heute?

Die installierte Kapazität erreichte im Jahr 2026 95,46 GW und soll bis 2031 auf 153,62 GW ansteigen, was einem CAGR von 9,98 % entspricht.

Welches Segment hält den größten Anteil an der nationalen Nachfrage?

Gewerbe- und Industriekunden verbrauchten im Jahr 2025 51,35 % des Stroms und bleiben bis 2031 das dominierende Nachfragezentrum.

Welche Rolle wird Offshore-Wind bei der künftigen Versorgung spielen?

PDP-8 setzt ein Offshore-Wind-Ziel von 6 GW für 2030 und erfordert ab 2026 jährliche Installationen von etwa 1,2 GW.

Wie wird die Netzüberlastung behoben?

Von der ADB finanzierte 500-kV-Leitungen und von der JICA unterstützte Smart-Grid-Pilotprojekte sollen Engpässe beseitigen und die Abregelung verringern, insbesondere zwischen zentralen Solarzentren und südlichen Lastzentren.

Welche neue Beschaffungsoption steht großen Energieverbrauchern zur Verfügung?

Das Stromgesetz von 2024 genehmigt direkte Stromabnahmeverträge, die es Industriekäufern ermöglichen, Verträge mit Erzeugern erneuerbarer Energien außerhalb des Einzelhandelstarifs von EVN abzuschließen.

Warum schrumpft die Kohlekapazität?

ESG-bedingte Finanzierungsbeschränkungen haben fast 10 GW geplanter Kohlekraftprojekte blockiert, was zu einem Schwenk hin zu Gas, erneuerbaren Energien und Batterien geführt hat.

Seite zuletzt aktualisiert am: