Marktgröße und Marktanteil des vietnamesischen Metallverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

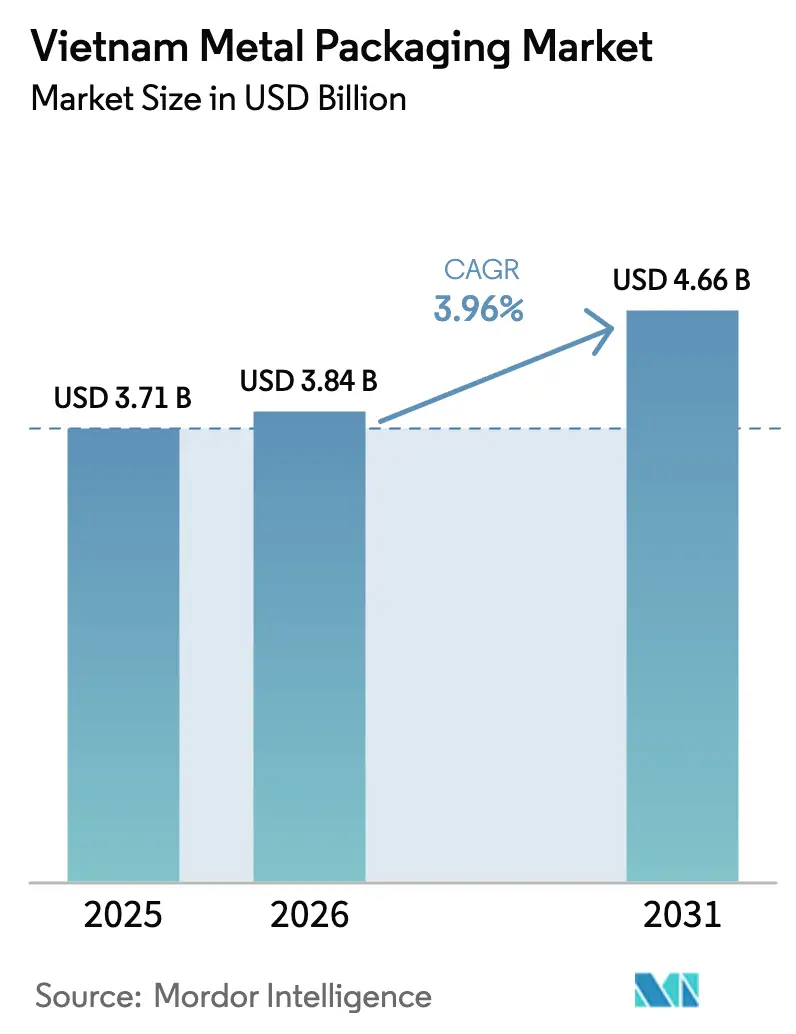

| Marktgröße im Basisjahr (2025) | 3.71 Milliarden US-Dollar |

| Marktgröße (2026) | 3.84 Milliarden US-Dollar |

| Marktgröße (2031) | 4.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

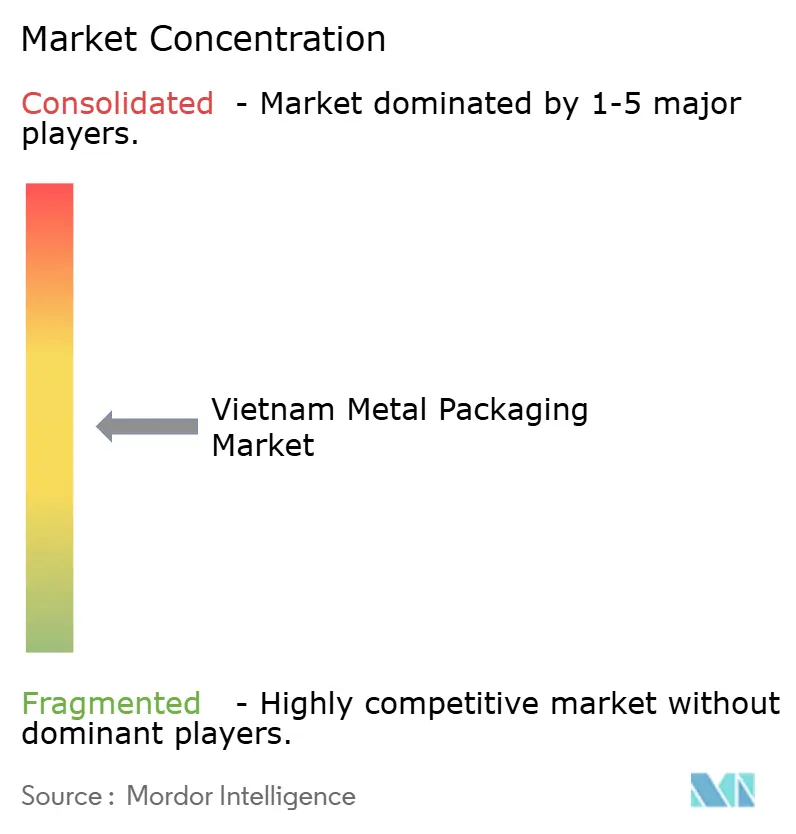

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Metallverpackungsmarkts von Mordor Intelligence

Die Marktgröße des vietnamesischen Metallverpackungsmarkts wird voraussichtlich von 3,71 Milliarden USD im Jahr 2025 auf 3,84 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,66 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,96 % über den Zeitraum 2026–2031 entspricht. Eine Welle von Investitionen in die Getränkedosenabfüllung, günstige Kreislaufwirtschaftspolitiken und steigende verfügbare Einkommen in städtischen Gebieten stärken die Nachfrage, während Preisschwankungen bei Aluminiumcoils und die Substitution durch flexible Kunststoffverpackungen das Wachstum dämpfen. Multinationale Brauereien, Erfrischungsgetränkehersteller und Meeresfrüchteexporteure steigern gemeinsam die Stückzahlen, doch die Rohstoffinflation drückt die EBITDA-Margen der Dosenhersteller, die 95 % ihres Coil-Ausgangsmaterials importieren. Das Comeback von Stahl bei Industriefässern und Trommeln, die wachsende Präferenz für Einzelportions-Getränkeformate und der Bedarf des E-Commerce an beulenfesten Behältern eröffnen neue Möglichkeiten für Lieferanten, die Kosten- und Nachhaltigkeitsanforderungen in Einklang bringen können. Da Marken bestrebt sind, bis 2030 ein Recyclingziel von 70 % zu erfüllen, untermauert der Recyclingvorteil von Metall seinen Wettbewerbsvorsprung und schützt den vietnamesischen Metallverpackungsmarkt vor aggressiven Preisaktionen bei flexiblen Beuteln.

Wichtigste Erkenntnisse des Berichts

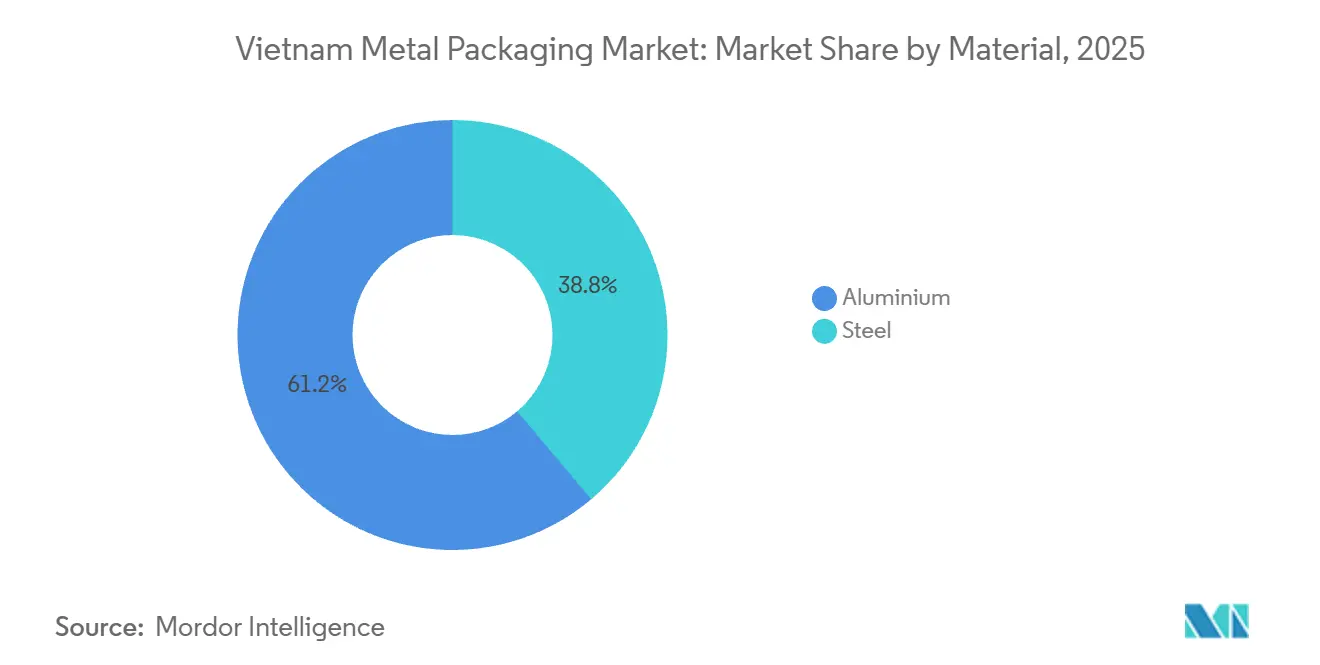

- Nach Material führte Aluminium im Jahr 2025 mit einem Marktanteil von 61,17 % am vietnamesischen Metallverpackungsmarkt, während Stahl bis 2031 voraussichtlich mit einer CAGR von 4,86 % wachsen wird.

- Nach Produkttyp entfielen im Jahr 2025 58,52 % des Marktanteils am vietnamesischen Metallverpackungsmarkt auf Getränkedosen, während Versandfässer und Trommeln bis 2031 voraussichtlich mit einer CAGR von 5,33 % wachsen werden.

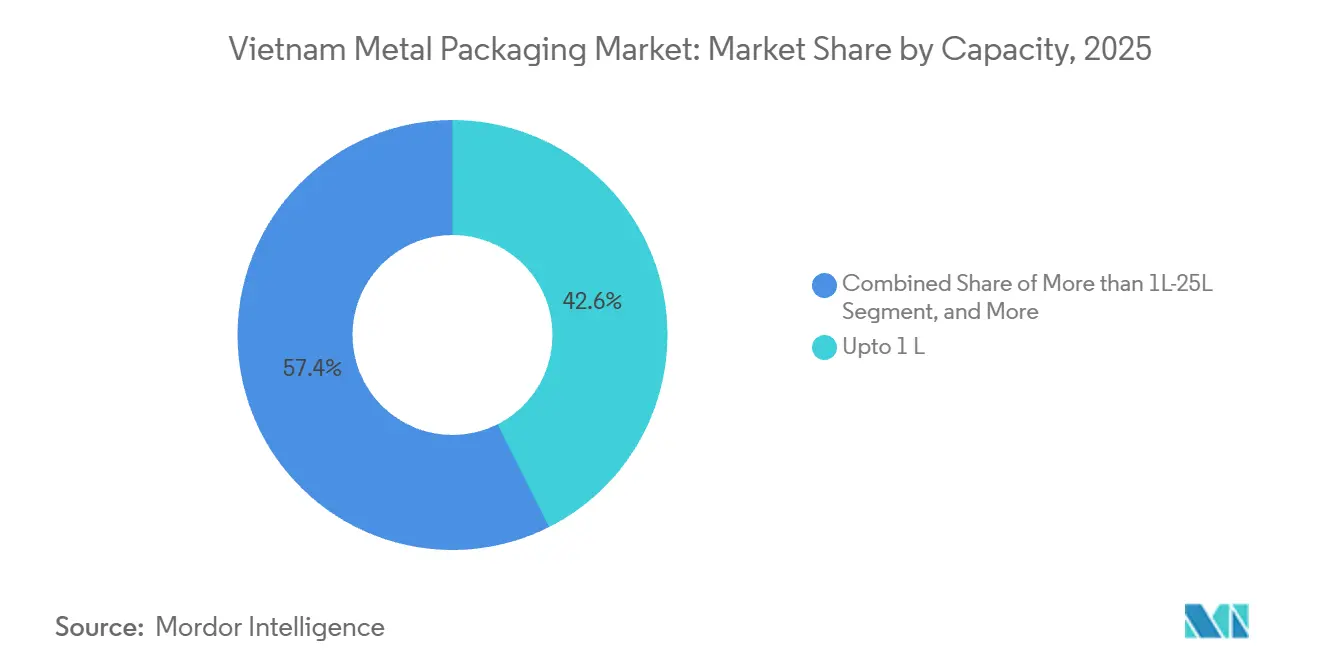

- Nach Kapazität entfielen im Jahr 2025 42,57 % des Marktanteils am vietnamesischen Metallverpackungsmarkt auf Verpackungen bis zu 1 Liter, und Behälter im Bereich von 1 bis 25 Litern werden bis 2031 voraussichtlich eine CAGR von 4,48 % verzeichnen.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 38,23 % des Marktanteils auf Getränke, während industrielle Anwendungen bis 2031 voraussichtlich eine CAGR von 5,24 % erzielen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Metallverpackungsmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen, verzehrfertigen Mahlzeiten | +0.7% | National, mit frühen Gewinnen in Hanoi, Ho-Chi-Minh-Stadt, Da Nang | Mittelfristig (2–4 Jahre) |

| Wachsende Kaufkraft der städtischen Mittelschicht | +0.9% | National, konzentriert in städtischen Zentren und Provinzhauptstädten | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung von Kreislaufwirtschaftszielen | +0.8% | National, mit Pilotprogrammen in Hanoi, Ho-Chi-Minh-Stadt, Binh Duong | Mittelfristig (2–4 Jahre) |

| Ausbau der inländischen Kapazitäten zur Getränkedosenabfüllung | +1.2% | National, mit größeren Investitionen in Binh Duong, Quang Nam, Ba Ria-Vung Tau | Kurzfristig (≤ 2 Jahre) |

| Wachstum der exportorientierten Meeresfrüchteverarbeitung | +0.6% | Küstenprovinzen: Kien Giang, Ca Mau, Ben Tre, Ba Ria-Vung Tau | Mittelfristig (2–4 Jahre) |

| E-Commerce-Nutzung mit Bedarf an robusten Transportverpackungen | +0.5% | National, mit Ausstrahlungseffekten auf ländliche Provinzen über Logistikzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der inländischen Kapazitäten zur Getränkedosenabfüllung

Vietnam verzeichnete zwischen 2024 und 2025 Investitionen von mehr als 600 Millionen USD in Brauerei- und Erfrischungsgetränkelinien-Upgrades, wodurch der gesamte Dosenabfüllungsdurchsatz effektiv verdoppelt und das Land als Aluminiumdosen-Zentrum Südostasiens positioniert wurde. Allein Heineken verpflichtete sich zu einer Kapazitätserweiterung in Binh Duong im Wert von 540 Millionen USD, während Suntory PepsiCo die Produktion um 65 % auf 825 Millionen Liter pro Jahr steigerte. Schnellere Liniengeschwindigkeiten, beispielhaft veranschaulicht durch Sunrise Packagings Installation mit 2.000 Dosen pro Minute im März 2025, haben die Stückkosten um 12 % gesenkt und einen Wechsel von Glas zu Dosen für Mainstream-Biere gefördert. Kapazitätserweiterungen wirken sich vorgelagert aus, da Marubenis NM2-Aluminiumrecyclingprojekt auf 50.000 Tonnen Coil pro Jahr abzielt und die Importabhängigkeit verringert.[1]Marubeni Corporation, "Investition in NM2-Aluminiumrecycling," marubeni.com Die daraus resultierende Versorgungssicherheit und Kostenstabilität erweitern den adressierbaren Markt für den vietnamesischen Metallverpackungsmarkt.

Wachsende Kaufkraft der städtischen Mittelschicht

Vietnams städtische Mittelschicht überstieg 2025 die Marke von 36 Millionen Einwohnern, die jeweils mehr als 5.000 USD jährlich verdienen und Premium-Craft-Biere, trinkfertige Kaffeespezialitäten und importierte Spirituosen bevorzugen. Metallbehälter bieten eine verlängerte Haltbarkeit ohne Kühlung, ein entscheidender Vorteil angesichts der ungleichmäßigen Kühlketteninfrastruktur. TBC-Balls Werk mit 850 Millionen Dosen in Binh Duong erfüllt diese gehobene Nachfrage und liefert elegante Dosen, die die Regalwirkung verbessern und den Standards der Aluminium Stewardship Initiative entsprechen. Dieselbe Bevölkerungsgruppe treibt einen Boom bei Druckaerosolen für den Haushaltsbereich an, wobei 2024–2025 47 neue Artikelnummern in Metallformaten auf den Markt kamen. Diese Lifestyle-Upgrades halten den vietnamesischen Metallverpackungsmarkt trotz makroökonomischer Volatilität auf einem stabilen Wachstumskurs.

Staatliche Förderung von Kreislaufwirtschaftszielen

Entscheidung 222 und Dekret 05/2025 verpflichten Marken dazu, bis 2030 70 % ihrer Verpackungen zu sammeln und zu recyceln. Aluminiumdosen erreichen in Pilotprogrammen derzeit eine Rückgewinnungsquote von 75 %, weit über der Quote von 28 % bei flexiblen Kunststoffen, was Getränkeunternehmen eine kostengünstigere Einhaltung ermöglicht. Resolution 122 verstärkt diesen politischen Kurs, indem sie bis 2030 eine Reduzierung von Einwegkunststoffen um 50 % fordert, was SABECO dazu veranlasst, die Dosenverschlussdicke um 8 % zu reduzieren und sich zu 100 % recycelbaren Formaten zu verpflichten. Investitionen in Rücklogistiknetzwerke, einschließlich Marubenis Recyclingvorhaben, bringen wirtschaftliche Interessen mit politischen Zielen in Einklang. Zusammen geben diese Vorgaben dem vietnamesischen Metallverpackungsmarkt einen strukturellen Rückenwind.

Steigende Nachfrage nach praktischen, verzehrfertigen Mahlzeiten

Die Modernisierung des Einzelhandels und der zeitknappe städtische Lebensstil stimulieren die Nachfrage nach Konservenmahlzeiten mit langer Umgebungslagerfähigkeit. Die Lebensmittelverarbeitungsproduktion stieg 2024 auf 79,3 Milliarden USD, ein Anstieg von 7,4 % gegenüber dem Vorjahr. Stahlkonserven halten der Hochtemperatur-Retortensterilisierung bei 121 Grad Celsius stand und sind damit unverzichtbar für exportfähige Meeresfrüchte und Fertiggerichte. Europäische und nordamerikanische Käufer zahlen in der Regel einen Aufpreis von 15–20 % für hermetisch versiegelte Dosen gegenüber Beuteln, was das Mengenwachstum im vietnamesischen Metallverpackungsmarkt antreibt. Inländische Verarbeiter haben mit Linienaufrüstungen im Wert von 180 Millionen USD in Kien Giang und Ca Mau reagiert und damit die Nachfrage nach dosengeeignetem Stahl ausgeweitet.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch flexible Kunststoffverpackungen | -0.6% | National, mit stärkeren Auswirkungen in den Segmenten Lebensmittel und Körperpflege | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei importierten Aluminiumcoils | -0.8% | National, alle Aluminiumdosenhersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Umweltbezogener Widerstand gegen den Bauxitabbau | -0.3% | Zentrales Hochland: Dak Nong, Lam Dong, Gia Lai | Langfristig (≥ 4 Jahre) |

| Qualifikationslücken im Hochgeschwindigkeits-Dosenherstellungsbetrieb | -0.4% | National, konzentriert in Industriezonen ohne technische Schulen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei importierten Aluminiumcoils

Der Spotpreis für Aluminium lag Anfang 2026 bei rund 2.500 USD pro Tonne, nachdem er 2024 einen Höchststand von 2.700 USD erreicht hatte – eine Schwankung, die die EBITDA-Margen der Dosenhersteller, die an Jahreslieferverträge gebunden sind, um 8–12 % komprimierte.[2]London Metal Exchange, "Täglicher Aluminiumkassakurs," lme.com Showa Aluminum meldete in seiner Einreichung für 2024, dass die Coilkosten auf 68 % der Herstellungskosten gestiegen sind, gegenüber 62 % im Jahr 2022, obwohl 40 % des Bedarfs für 2026 abgesichert wurden. Die Abwertung des Dong fügte 2024 eine weitere Kostenbelastung von 3,2 % hinzu.[3]Staatsbank von Vietnam, "Jährliche Wechselkurszusammenfassung," sbv.gov.vn Bis inländische Schmelzwerke in Betrieb gehen, bleibt der vietnamesische Metallverpackungsmarkt globalen Rohstoffzyklen ausgesetzt, die die Rentabilität abrupt erodieren können.

Zunehmender Wettbewerb durch flexible Kunststoffverpackungen

Flexible Beutel kosten 30–40 % weniger als Dosen und wiegen 85 % weniger, was Verarbeiter von Soßen, Fertiggerichten und Körperpflegeprodukten dazu verleitet, 2024–2025 120 neue Beutelartikel einzuführen. Das Format beanspruchte 2025 einen Anteil von 18 % am Fertiggerichtvolumen, gegenüber 12 % im Jahr 2023, und nagt an der Nachfrage nach Lebensmitteldosen. Dennoch erhöhen die 70-%-Recyclingquote aus Dekret 05/2025 und die Einschränkung von Einwegkunststoffen durch Resolution 122 die Compliance-Kosten für flexible Verpackungen und geben Metall einen defensiven Wettbewerbsvorteil. Crown Holdings nutzt diese Lücke mit geprägten 330-Milliliter-Schlankkdosen, die bei Craft-Marken Anklang finden und Preisunterschiede durch Premium-Regalwirkung ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Aluminium inmitten einer Stahl-Renaissance

Aluminium sicherte sich 2025 einen Anteil von 61,17 % am vietnamesischen Metallverpackungsmarkt, da Getränkegiganten eine jährliche Kapazität von 3,2 Milliarden Dosen installierten. Parallel dazu wird Stahl bis 2031 voraussichtlich eine CAGR von 4,86 % verzeichnen und damit das Tempo von Aluminium übertreffen, da Meeresfrüchteverarbeiter und Farbenhersteller von Kunststoffkanistern auf Stahlkübel umsteigen, die den Vorschriften für Gefahrgüter entsprechen. Die Marktgröße des vietnamesischen Metallverpackungsmarkts für Aluminium bleibt durch seine Post-Consumer-Sammelquote von 75 % und seinen Frachtgewichtsvorteil von 18 % gegenüber Stahl verankert, was Multinationale unter verschärften Zielen der erweiterten Herstellerverantwortung begünstigt. Umgekehrt bietet die inländische Stahlkapazität aus Hoa Phats Dak-Lak-Komplex Preisstabilität und kürzere Lieferzeiten, was Industriekäufer anspricht, die Versorgungssicherheit schätzen.

Die künftige Entwicklung von Aluminium hängt von Marubenis 50.000-Tonnen-Recyclinglinie ab, die den CO₂-Fußabdruck um 95 % reduziert und den Recyclinganteil in Getränkedosen auf über 75 % anheben könnte. Stahls Aufschwung wird durch den E-Commerce angetrieben, wo Kübel die Stöße des letzten Lieferkilometers überstehen, die flexible Kunststoffe durchlöchern, was Auftragsabwicklungsanbieter dazu veranlasst, Metall zu bevorzugen. Da beide Werkstoffe ihre adressierbaren Nischen ausweiten, zeigt der vietnamesische Metallverpackungsmarkt ein gesundes Wachstum bei beiden Materialien anstatt eines Nullsummenwettbewerbs.

Nach Produkttyp: Dosen führen, während Trommeln zulegen

Getränke- und Lebensmitteldosen trugen 2025 mit einem Marktanteil von 58,52 % zur Festigung ihrer Vorrangstellung im vietnamesischen Metallverpackungsmarkt bei. Versandfässer und Trommeln, gestützt durch Meeresfrüchteexporte im Wert von 9,2 Milliarden USD und Chemikalienlieferungen im Wert von 45 Milliarden USD, werden voraussichtlich mit einer CAGR von 5,33 % bis 2031 alle anderen Produktgruppen übertreffen. Der Marktanteil des vietnamesischen Metallverpackungsmarkts für Dosen bleibt vor dem Eindringen von Beuteln geschützt, dank des Bedarfs an Karbonisierung und der Verbraucherpräferenz für Metalldosen als Frischeindikator. Unterdessen eroberten Aerosoldosen 8 % der Produktion im Jahr 2025, da Körperpflegemarken Druckspender einführten.

Greifs Anlage in Ba Ria-Vung Tau meldete 2024 Mengenzuwächse von 18 %, da 200-Liter-Stahltrommeln bei Fischsaucenexporteuren Abnehmer fanden, die EU-Lebensmittelkontaktvorschriften einhalten. Die Haltbarkeit von Trommeln spricht auch Chemikalienversender an, die IMO-zugelassene Fässer suchen. Crown Holdings' geprägte Schlankkdose, die innerhalb von sechs Monaten von 22 % der Mikrobrauereien übernommen wurde, veranschaulicht die anhaltende Premiumisierung im Dosendesign, die höhere Margen sichert. Diese dualen Trends verstärken das diversifizierte Wachstum im vietnamesischen Metallverpackungsmarkt.

Nach Kapazität: Einzelportionsformate treiben das Volumen an

Verpackungen bis zu 1 Liter entfielen 2025 auf einen Marktanteil von 42,57 %, da der Konsum unterwegs 330-Milliliter- und 500-Milliliter-Dosen ankurbelte. Behälter im Bereich von 1 bis 25 Litern werden bis 2031 voraussichtlich jährlich um 4,48 % wachsen, angetrieben durch Farbenhersteller, die 40 % der Kunststoffkanister durch Stahlkübel ersetzen, um ISO-14001-Ziele zu erfüllen. Die Marktgröße des vietnamesischen Metallverpackungsmarkts für mittelgroße Kübel profitiert von niedrigeren Schadensquoten im E-Commerce, wo Metall die letzte Liefermeile besser übersteht als flexible Alternativen.

TBC-Balls Linie mit 850 Millionen Dosen deckt die Nachfrage nach Einzelportionsgetränken, während Online-Händler in Ho-Chi-Minh-Stadt 30 % weniger Retouren bei in Kübeln verpackten Heimwerkerfarben gegenüber Kunststoffäquivalenten melden. Industrietrommeln über 200 Liter halten dank Meeresfrüchte-Massenexporten einen Anteil von 14 %, wobei Verarbeiter in Kien Giang Stahlfässer verwenden, die der Retortensterilisierung standhalten. Die kollektive Nachfrage über diese Kapazitätsbereiche hinweg unterstreicht die ausgewogene Expansion des vietnamesischen Metallverpackungsmarkts.

Nach Endverbrauchsbranche: Getränke als Anker, Industrie im Aufschwung

Getränkemarken hielten 2025 einen Marktanteil von 38,23 %, gestützt durch Investitionen in die Dosenabfüllung im Wert von 600 Millionen USD und einen Pro-Kopf-Bierkonsum von 47 Litern. Industrielle Anwendungen, die Farben, Chemikalien und Schmierstoffe umfassen, werden bis 2031 voraussichtlich eine CAGR von 5,24 % verzeichnen – der stärkste Anstieg unter den Endverbrauchern. Der Marktanteil des vietnamesischen Metallverpackungsmarkts für Getränke profitiert von der Karbonisierungsintegrität und dem Premium-Branding, während Industriekäufer die Durchstichfestigkeit von Stahl und die Einhaltung der IMDG-Codes schätzen.

Lebensmittelverarbeiter machen 28 % des Volumens aus, angetrieben durch Thunfisch- und Tropenfrüchteexporte in Konserven, die hermetische Verschlüsse für den Vertrieb in der EU und den USA erfordern. Körperpflege- und Pharmabereiche zusammen machten 2025 18 % aus, wobei Aerosoldosen um 12 % gegenüber dem Vorjahr wuchsen. Vorschriften zur erweiterten Herstellerverantwortung drängen Farbenhersteller zu Metallkübeln, während Meeresfrüchteexporteure auf Trommeln angewiesen sind, um die Kühlkettenintegrität zu sichern. Diese vielschichtige Nachfrage bestätigt die Widerstandsfähigkeit des vietnamesischen Metallverpackungsmarkts in Verbraucher- und Industriebereichen.

Geografische Analyse

Die südlichen Provinzen, darunter Binh Duong, Dong Nai und Ba Ria-Vung Tau, beherbergen rund 55 % der installierten Kapazität und nutzen die Nähe zu Ho-Chi-Minh-Stadts 10 Millionen Verbrauchern sowie zu Exporthäfen, über die Meeresfrüchte und Chemikalien ins Ausland gelangen. TBC-Balls Werk im Vietnam-Singapur-Industriepark IIA in Binh Duong produziert jährlich 850 Millionen Dosen für Heineken und Craft-Brauereien. Crown Holdings unterhält zwei Linien in Ho-Chi-Minh-Stadt und Dong Nai und untermauert damit die südliche Konzentration des vietnamesischen Metallverpackungsmarkts.

Nördliche Cluster rund um Hanoi tragen 25 % der Kapazität bei, gestützt durch Sunrise Packagings Aufrüstung auf 2.000 Dosen pro Minute in Bac Ninh. Logistikachsen, die den Hafen von Haiphong mit China verbinden, steigern die Exporteffizienz für den Versand von Schmierstoffen in Stahltrommeln. Zentralvietnam, verankert durch Da Nangs Frachtdurchsatz von 8,5 Millionen Tonnen im Jahr 2024, verfügt über 12 % der Kapazität, unterstützt durch Showa Aluminiums Einheit in Quang Nam, die regionale Erfrischungsgetränkeabfüller beliefert.

Das Mekong-Delta macht 8 % aus und ist auf Stahlkonserven für Meeresfrüchte und 200-Liter-Trommeln für Fischsauce spezialisiert. Das Kapazitätswachstum hinkt hier aufgrund fragmentierter Infrastruktur hinterher, doch die steigende EU-Nachfrage nach zertifiziertem Thunfisch in Konserven treibt neue Linieninstallationen in Kien Giang voran. Hoa Phats Dak-Lak-Stahlkomplex, der im Juni 2025 den Betrieb aufnahm, soll die Coil-Lieferzeiten für zentrale und nördliche Dosenhersteller verkürzen, Frachtkosten senken und die regionale Versorgung ausgleichen. Insgesamt halten diese geografischen Dynamiken den vietnamesischen Metallverpackungsmarkt gut diversifiziert entlang der Nord-Süd-Korridore des Landes.

Wettbewerbslandschaft

Der vietnamesische Metallverpackungsmarkt ist mäßig fragmentiert und umfasst Unternehmen wie Crown Holdings, Ball Corporation und Showa Aluminum. Skaleneffekte begünstigen multinationale Konzerne; Crown Holdings' geprägte Schlankkdose erzielte sechs Monate nach der Markteinführung eine Übernahmequote von 22 % bei Mikrobrauereien, was den Markenvorteil globaler Lieferanten verdeutlicht. TBC-Ball erhielt 2022 die Zertifizierung der Aluminium Stewardship Initiative, die es Premium-Craft-Marken ermöglicht, Offenlegungsregeln für importierte Inhalte einzuhalten – ein Differenzierungsmerkmal, das kleinere Akteure nur schwer erreichen können.

Technologieinvestitionen sind die zweite Säule des Wettbewerbs. Sunrise Packagings Aufrüstung in Bac Ninh im Wert von 55 Millionen USD senkte die Stückkosten um 12 % und signalisierte den Übergang von der Massenproduktion zur Mehrwertproduktion. Greifs 200-Liter-Trommellinie nutzt Robotik, um Fehlerquoten unter 0,5 % zu erzielen, was für den Transport gefährlicher Güter entscheidend ist. Unterdessen sichert Marubenis Recycling-Joint-Venture geschlossene Coil-Kreisläufe und schützt verbundene Dosenhersteller vor der Volatilität der London Metal Exchange.

Regionale Konglomerate verfolgen Fusionen und Übernahmen, um sofortige Kapazitäten zu gewinnen. SCG Packaging erlangte im Juni 2025 die vollständige Kontrolle über Duy Tan für 108,8 Millionen USD und positioniert sich damit gegen etablierte Metallverpackungsanbieter durch Mehrwerkstoffangebote. Benachbarte Akteure wie Tetra Pak und Indorama Ventures haben ebenfalls stark investiert und bestätigen Vietnams Status als strategisches Verpackungszentrum. Der Wettbewerbsdruck steigt, da regulatorische Fristen näher rücken, und Lieferanten, die Hochgeschwindigkeitslinien, Recyclingkapazitäten und Nachhaltigkeitszertifizierungen kombinieren, sind am besten positioniert, um ihren Anteil am vietnamesischen Metallverpackungsmarkt auszubauen.

Marktführer der vietnamesischen Metallverpackungsbranche

Canpac Vietnam Co., Ltd

Nihon Canpack (Vietnam) Co., Ltd.

Crown Holdings, Inc.

Showa Aluminum Can Corporation

TBC-Ball Beverage Can VN Ltd (Ball Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Baosteel begann mit dem Bau eines Flachstahlwerks für die Segmente Getränkedosen und Industrietrommeln und nutzte dabei chinesische Überkapazitäten, um wettbewerbsfähige Coilpreise anzubieten.

- August 2025: Carlsberg startete eine neue Dosenabfülllinie in seiner Brauerei Phu Bai und fügte damit eine jährliche Kapazität von 150 Millionen Litern hinzu.

- Juni 2025: Hoa Phat Group startete Phase 1 ihres 5-Milliarden-USD-Stahlkomplexes in Dak Lak mit dem Ziel, 6 Millionen Tonnen Coil pro Jahr für die Dosen- und Trommelherstellung zu produzieren.

- Juni 2025: SCG Packaging schloss den Kauf des verbleibenden Anteils an Duy Tan für 108,8 Millionen USD ab und konsolidierte damit Hartkunststoff- und Flexfolien-Vermögenswerte.

Berichtsumfang des vietnamesischen Metallverpackungsmarkts

Der vietnamesische Metallverpackungsmarkt ist definiert durch die Erlöse aus dem Verkauf von Metallverpackungsprodukten, die in der Studie berücksichtigt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten in der Branche tätigen Anbieter. Marktschätzungen und Wachstumsraten über den Prognosezeitraum wurden einbezogen.

Der Bericht über den vietnamesischen Metallverpackungsmarkt ist segmentiert nach Material (Aluminium und Stahl), Produkttyp (Dosen, Großbehälter, Versandfässer und Trommeln, Verschlüsse und Deckel sowie weitere Produkttypen), Kapazität (bis zu 1 L, >1 L–25 L, >25 L–200 L und über 200 L) sowie Endverbrauchsbranche (Getränke, Lebensmittel, Farben und Chemikalien, Industrie und weitere Endverbrauchsbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aluminium |

| Stahl |

| Dosen | Lebensmitteldosen |

| Getränkedosen | |

| Aerosoldosen | |

| Großbehälter | |

| Versandfässer und Trommeln | |

| Verschlüsse und Deckel | |

| Weitere Produkttypen |

| Bis zu 1 L |

| Mehr als 1 L bis 25 L |

| Mehr als 25 L bis 200 L |

| Über 200 L |

| Getränke |

| Lebensmittel |

| Farben und Chemikalien |

| Industrie |

| Weitere Endverbrauchsbranchen |

| Nach Material | Aluminium | |

| Stahl | ||

| Nach Produkttyp | Dosen | Lebensmitteldosen |

| Getränkedosen | ||

| Aerosoldosen | ||

| Großbehälter | ||

| Versandfässer und Trommeln | ||

| Verschlüsse und Deckel | ||

| Weitere Produkttypen | ||

| Nach Kapazität | Bis zu 1 L | |

| Mehr als 1 L bis 25 L | ||

| Mehr als 25 L bis 200 L | ||

| Über 200 L | ||

| Nach Endverbrauchsbranche | Getränke | |

| Lebensmittel | ||

| Farben und Chemikalien | ||

| Industrie | ||

| Weitere Endverbrauchsbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Metallverpackungsmarkt im Jahr 2026?

Der Markt erreichte 2026 einen Wert von 3,84 Milliarden USD, was ein solides Wachstum widerspiegelt, das durch Investitionen in die Getränkedosenabfüllung angetrieben wird.

Wie hoch ist die erwartete CAGR für die Nachfrage nach Metallverpackungen in Vietnam bis 2031?

Der Gesamtwert wird voraussichtlich mit einer CAGR von 3,96 % wachsen und bis 2031 einen Wert von 4,66 Milliarden USD erreichen.

Welches Material wächst innerhalb der vietnamesischen Metallverpackung am schnellsten?

Stahlbehälter, insbesondere Fässer und Trommeln, werden bis 2031 voraussichtlich um 4,86 % pro Jahr wachsen, da Meeresfrüchte- und Chemikalienexporteure robuste Transportverpackungen bevorzugen.

Wie gestalten staatliche Vorschriften die Verpackungsentscheidungen?

Dekret 05/2025 schreibt bis 2030 ein Recyclingziel von 70 % vor und lenkt Marken hin zu gut recycelbaren Aluminiumdosen und Stahlkübeln.

Warum dominieren Getränkedosen gegenüber Beuteln in Vietnam?

Karbonisierungsintegrität, Premium-Branding und höhere Recyclingquoten halten Dosen vorne, trotz der niedrigeren Kosten flexibler Kunststoffverpackungen.

Welche Regionen konzentrieren den Großteil der Metallverpackungskapazität?

Die südlichen Provinzen, angeführt von Binh Duong und Dong Nai, machen rund 55 % der nationalen Kapazität aus, aufgrund der Nähe zur Verbraucherbasis Ho-Chi-Minh-Stadts und zu Exporthäfen.

Seite zuletzt aktualisiert am: