Größe und Marktanteil des vietnamesischen Öl- und Gasmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

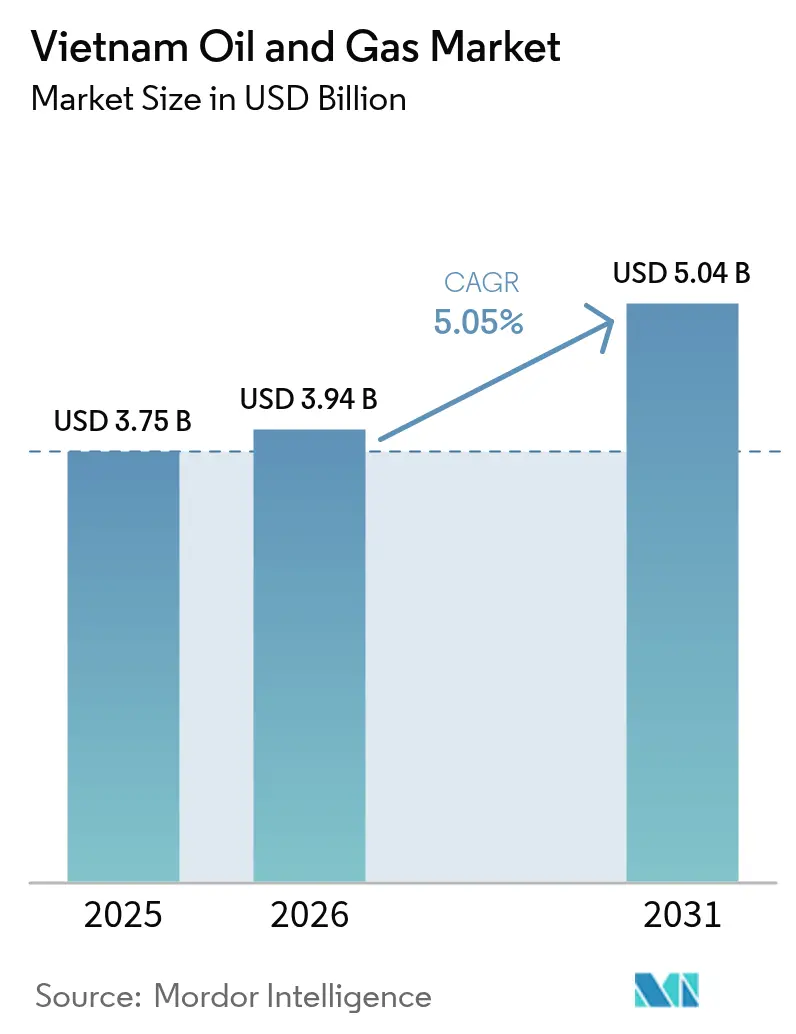

| Marktgröße im Basisjahr (2025) | 3.75 Milliarden US-Dollar |

| Marktgröße (2026) | 3.94 Milliarden US-Dollar |

| Marktgröße (2031) | 5.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Öl- und Gasmarkts von Mordor Intelligence

Die Größe des vietnamesischen Öl- und Gasmarkts wird für 2026 auf 3,94 Milliarden USD geschätzt, ausgehend von einem Wert von 3,75 Milliarden USD im Jahr 2025, mit Prognosen von 5,04 Milliarden USD für 2031, was einer CAGR von 5,05 % über den Zeitraum 2026–2031 entspricht.

Diese Entwicklung ist in Vietnams bewusster Hinwendung zur Energiesicherheit verwurzelt, da die inländische Produktion zurückgeht und LNG-zu-Strom-Investitionen im Rahmen des nationalen Stromerzeugungsentwicklungsplans VIII beschleunigt werden. Substanzielle Upstream-Verpflichtungen – exemplarisch verdeutlicht durch die Entwicklung von Block B – Ô Môn mit mehr als 170 Milliarden m³ förderbarem Gas – harmonieren mit wachsenden Importallianzen, die Kraftstoffflexibilität für neue gasbefeuerte Stromerzeugung sichern. Erfolge bei der Offshore-Exploration, tiefere Reservoirziele und die einheimische Bohrinselfertigung stärken gemeinsam den Schwung bei den Kapitalausgaben. Gleichzeitig erweitern die digitale Transformation im Downstream-Bereich, strengere ESG-Vorschriften und eine wachsende Industriegaskundenbasis in Parks für ausländische Direktinvestitionen (ADI) die Mittel- und Downstream-Cashflows und treiben Betreiber zu Dienstleistungen mit höheren Margen bei Wartung und Stillstandsrevision. Zusammen kultivieren diese Kräfte ein mittelfristiges Chancenspektrum, das auf Anlagenoptimierung statt auf reine Neukapazitäten ausgerichtet ist.

Wichtigste Erkenntnisse des Berichts

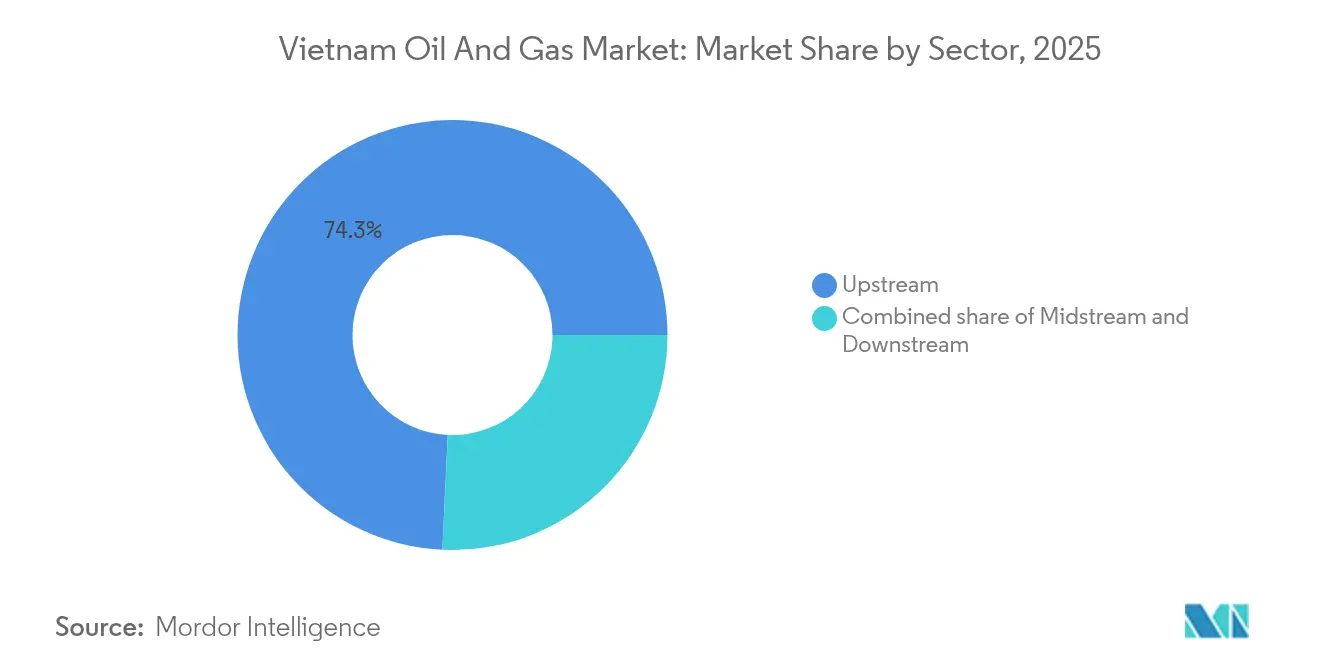

- Nach Sektor entfielen im Jahr 2025 74,25 % des Marktanteils des vietnamesischen Öl- und Gasmarkts auf den Upstream-Bereich, der gleichzeitig das schnellste Wachstum von 5,38 % bis 2031 verzeichnet.

- Nach Standort entfielen im Jahr 2025 57,02 % des Marktanteils des vietnamesischen Öl- und Gasmarkts auf Offshore-Aktivitäten, und das Segment wird bis 2031 voraussichtlich mit einer CAGR von 5,44 % wachsen.

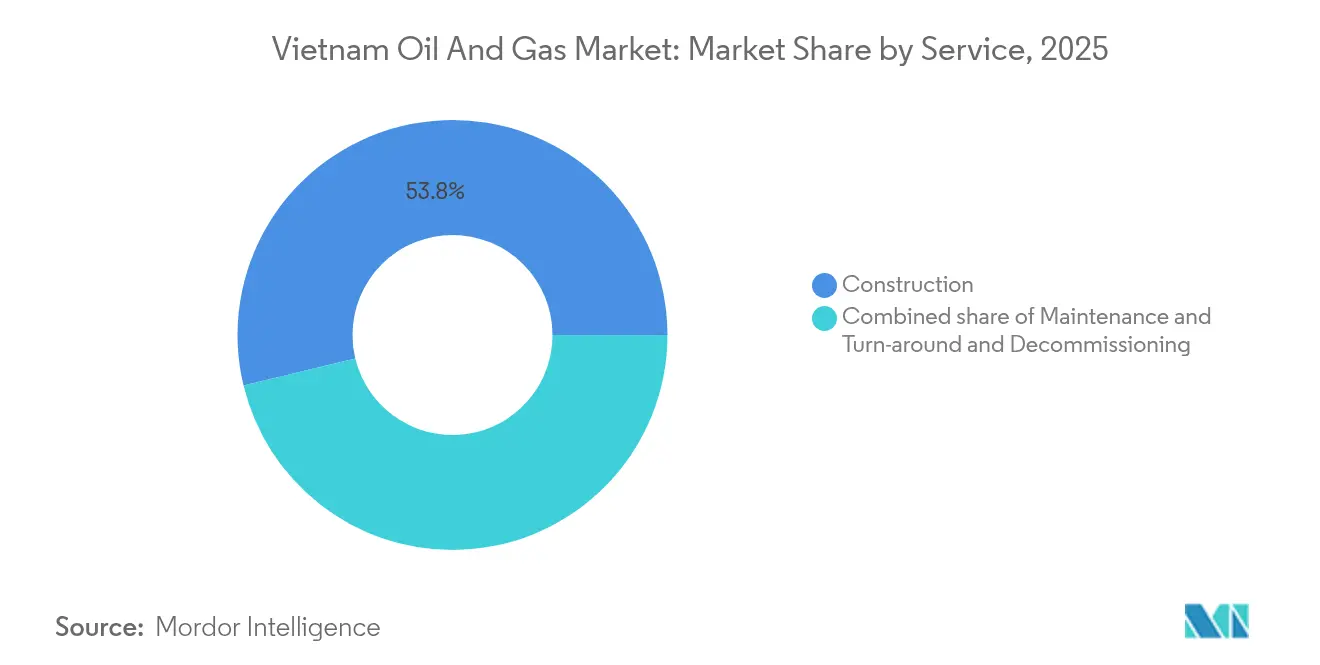

- Nach Dienstleistung entfielen im Jahr 2025 53,78 % des Marktanteils des vietnamesischen Öl- und Gasmarkts auf Baudienstleistungen, während Wartungs- und Stillstandsrevisionsdienstleistungen die höchste CAGR-Prognose von 5,74 % bis 2031 verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Öl- und Gasmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| LNG-zu-Strom-Schub unter PDP-8 | +1.8% | National, konzentriert in den südlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Rückläufige inländische Produktion treibt Explorations- und Produktionsausgaben an | +1.2% | Offshore-Blöcke, Schwerpunkt Cuu-Long-Becken | Kurzfristig (≤ 2 Jahre) |

| Gasbefeuerte Industrieentwicklung in ADI-Parks | +0.9% | Ba Ria-Vung Tau, Dong Nai, Binh Duong | Mittelfristig (2–4 Jahre) |

| Anstieg der Bohranlagen für Block B und Blue Whale | +0.7% | Südlicher Kontinentalschelf, Malay-Tho-Chu-Becken | Kurzfristig (≤ 2 Jahre) |

| Rasante Digitalisierung des Kraftstoffeinzelhandels (PVOIL Easy) | +0.4% | Urbane Zentren, landesweite Expansion | Langfristig (≥ 4 Jahre) |

| US-amerikanisch-vietnamesische LNG-Versorgungsallianzen | +0.6% | LNG-Terminals in Ba Ria-Vung Tau, Can Tho | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

LNG-zu-Strom-Schub unter PDP-8

Vietnams Stromerzeugungsentwicklungsplan VIII schreibt 22.524 MW LNG-befeuerte Kapazität bis 2030 vor, was etwa 10 % des nationalen Kraftwerksparks entspricht.[1]Thi Bich Ngoc, „PDP-8 zeichnet Vietnams LNG-Zukunft vor”, theinvestor.vn Die inländische Gasproduktion ist seit 2013 jährlich um rund 5 % zurückgegangen, doch die Gasnachfrage soll von 13 Milliarden m³ im Jahr 2020 auf mehr als 34 Milliarden m³ bis 2030 steigen. Kapazitätserweiterungen wie die Erweiterung des Thi-Vai-Terminals auf 7 Millionen m³ pro Tag im März 2025 stützen diesen Wandel. PV Gas und Excelerate Energy haben Versorgungsvereinbarungen unterzeichnet, die US-amerikanische Ladungen ab 2026 festschreiben und die Rohstoffdiversität für Nhon Trach 3 und 4 – die erste vollständig integrierte LNG-zu-Strom-Kette des Landes – stärken. Gemeinsam verankern diese Meilensteine LNG als Eckpfeiler der Dekarbonisierung des Stromsektors.

Rückläufige inländische Produktion treibt Explorations- und Produktionsausgaben an

Ausgereifte Felder wie Bach Ho und White Tiger verzeichnen steigende Wasseranteile und sinkenden Druck, was die Betreiber dazu veranlasst, neue Reservoire zu erkunden, um die nationale Versorgung zu stabilisieren. Murphy Oil verpflichtete sich für 2025 zu 110 Millionen USD – 9 % seines globalen Budgets – für die Bohrung von Lac Da Vang und die Beurteilung von Hai Su Vang, wo die Bohrung 1X eine Nettoausbringungsschicht von 370 Fuß über zwei Reservoire protokollierte. PetroVietnam schloss Dai-Hung-Phase 3 zwanzig Tage vor dem Zeitplan ab und demonstrierte damit die inländische Kapazität, Auffüllpläne zu beschleunigen, die dem Rückgang entgegenwirken. Bevorstehende Farm-outs in den Blöcken 15-1/05 und 15-2/17 sollen mehr Risikokapital anziehen, indem Produktionsteilungskonditionen mit bewährter Dienstleistungsinfrastruktur kombiniert werden. Zusammen weisen diese Programme kurzfristige Cashflows für wirkungsstarke Bohrungen zu und verlängern die Feldlebensdauer durch verbesserte Förderung.

Gasbefeuerte Industrieentwicklung in ADI-Parks

Vietnam zahlte in den ersten 11 Monaten des Jahres 2024 21 Milliarden USD an ausländischen Direktinvestitionen aus, von denen ein Großteil in Hochtechnologieparks investiert wurde, die sich in Ba Ria-Vung Tau, Dong Nai und Binh Duong konzentrieren. Mandate für saubere Kraftstoffe und Kesseltransformationen in diesen Zonen erhöhen den Pipelinedurchsatz und sichern gebundene Gasnachfrage für Zweischichtfertigungslinien. Der petrochemische Komplex Long Son erreichte 2024 seine Nennkapazität von 1.350 KTA Olefinen und nutzte lokal bezogenes und importiertes Einspeisegas zur Stabilisierung der Auslastungsraten für Upstream-Produzenten. Die industrielle Abnahme sichert die Grundlast für neue Regasifizierungsterminals und reduziert saisonale Schwankungen, die mit dem Stromeinsatz verbunden sind. Diese geografische Bündelung vereinfacht auch die Erweiterung der Ferntransportpipelines auf der letzten Meile und senkt die Kapitalausgaben pro Tonne geliefertem Gas.

Anstieg der Bohranlagen für Block B und Blue Whale

Die Engineering-, Beschaffungs-, Bau- und Installationsverträge für Block B – Ô Môn erreichten bis Februar 2025 einen Fertigstellungsgrad von 16,7 % bzw. 34 %, was die Nachfrage nach Hubinseln und Versorgungsschiffen deutlich ankurbelt. PetroVietnam Services prognostiziert für 2025 Einnahmen von 10.900 Milliarden VND aus drei Hauptarbeitspaketen, was einem Anstieg von 77 % gegenüber dem Vorjahr entspricht und den projektbedingten Dienstleistungsabruf unterstreicht. Inländische Werften haben Tam Dao 03 mit einer Wassertiefenkapazität von 90 m geliefert und fertigen Tam Dao 05 für 120 m, wodurch der lokale Wertschöpfungsanteil auf rund 40 % steigt und die Mobilisierungszyklen verkürzt werden. Schwimmende Produktions- und Speicherausschreibungen, die für Ende 2025 erwartet werden, werden die Bohranlagenanfrageliste weiter verlängern und die Tagessätze in der gesamten Region verschärfen. Insgesamt sichern diese Entwicklungen kritische Bohrkopfkapazitäten für eine Ressource, die auf 170 Milliarden Kubikmeter Gas geschätzt wird, und rücken Vietnam fest in den Fokus von Tiefseeauftragnehmern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausgereifte Felder und hohe Wasseranteils-Kosten | -0.8% | Bach Ho, White Tiger, Cuu-Long-Becken | Kurzfristig (≤ 2 Jahre) |

| Preisgedeckelte LNG-Strom-Tarife | -0.6% | Nationales Stromnetz, EVN-Preismechanismus | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungen für Produktionsteilungsverträge und LNG-Terminals | -0.5% | Regulatorische Engpässe, Genehmigungen des Premierministers | Langfristig (≥ 4 Jahre) |

| Geopolitisches Risiko im Südchinesischen Meer | -0.4% | Umstrittene Offshore-Blöcke, Explorationsaktivitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgereifte Felder und hohe Wasseranteils-Kosten

Historische Produzenten wie Bach Ho verzeichnen jetzt Wasseranteile von über 80 %, was die Separationskosten erhöht und die Margen drückt.[2]Minh Hai, „Tarifdeckel stellen LNG-Strom-Wirtschaftlichkeit vor Herausforderungen”, theinvestor.vn Technische Anpassungen haben die Reparaturzyklen bei Hubinseln auf fünf Tage verkürzt, doch der Reservoirrückgang setzt die Volumina weiter unter Druck und erhöht die Stilllegungsverbindlichkeiten. Kapitalintensive verbesserte Förderung gleicht den Rückgang nur teilweise aus und unterstreicht den Bedarf an neuer Exploration.

Preisgedeckelte LNG-Strom-Tarife

Vietnams regulierte Tarifobergrenze verhindert die vollständige Weitergabe volatiler LNG-Kosten und drückt die Bruttomargen für neue gasbefeuerte Kraftwerke. Da die Spotfrachtpreise gelegentlich das Doppelte der langfristigen Durchschnittswerte erreichen, stehen Kraftwerksbetreiber vor negativen Spreads, die Kreditgeber davon abhalten, künftige Einheiten zu finanzieren. Entwurfsverordnungen schlagen Anpassungen bei der Indexierung vor, doch die politische Sensibilität gegenüber Verbraucherrechnungen verzögert die Umsetzung und hält die Unsicherheit bei Stromabnahmevertragsverhandlungen aufrecht. Entwickler müssen daher entweder langfristige Versorgung sichern oder staatliche Garantien einholen, was die Transaktionskomplexität erhöht und endgültige Investitionsentscheidungen verzögert. Die Tarifobergrenze bremst damit das Wachstum der LNG-Nachfrage trotz starker politischer Rhetorik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz treibt Marktwachstum an

Das vorgelagerte Segment (Upstream) des vietnamesischen Öl- und Gasmarktes hatte im Jahr 2025 einen Marktanteil von 74,25 % und wird voraussichtlich bis 2031 mit einem CAGR von 5,38 % wachsen, angetrieben durch Tiefwasserausgaben für Projekte wie Block B – Ô Môn und das Lac-Da-Vang-Programm von Murphy Oil. Dieser Ausgabenanstieg unterstützt die Bewertungsbohrungen, die auf förderbare Mengen von mehr als 100 Millionen Barrel Öläquivalent (boe) abzielen, und festigt Vietnams führende Position im Öl- und Gasmarkt für Exploration und Produktion. Das laufende Reservoirmanagement bei White Tiger und Phase 3 von Dai Hung veranschaulichen den Übergang von der primären zur sekundären Fördertechnik, die die Feldlebensdauer verlängert und die steuerpflichtige Produktion aufrechterhält.

Während mittelgelagerte (Midstream) Unterwasserpipelines und LNG-Empfangsanlagen die Offshore-Ströme mit städtischen Nachfragezentren verbinden, erhöhen nachgelagerte (Downstream) Raffinerien in Nghi Son und Dung Quat die Kapazitätsreserven von 6,5 Millionen t/Jahr auf nahezu 7,5 Millionen t/Jahr. Digitale Zwillinge und KI-gestützte Ausbeiteoptimierung reduzieren die Energieintensität und begrenzen außerhalb der Spezifikation liegende Mengen, wodurch der Gewinn pro Barrel trotz strengerer Umweltvorschriften gemäß dem Umweltschutzgesetz von 2020 gesteigert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Aktivitäten führen die Marktexpansion an

Offshore-Bohrungen lieferten 2025 57,02 % des vietnamesischen Öl- und Gasmarkts, mit einer prognostizierten CAGR von 5,44 %, gestützt durch die Becken Cuu Long und Malay-Tho Chu sowie den Fortschritt von Blue Whale. Das jüngste Aufschlussbohrergebnis Hai Su Vang-1X ergab 370 Fuß Nettoausbringung und bestätigte hochporöse miozäne Sande. Inländische Werften haben Tam-Dao-Hubinseln für 120 m Wassertiefe eingeführt, die die Einfuhr ausländischer Bohranlagen verringern und die Kapitalausgaben pro Bohrung senken.

Onshore-Anlagen konzentrieren sich auf Ferntransportpipelines, die Kraftwerke in Kien Giang und den Ca-Mau-Düngemittelkomplex versorgen. Erweiterungsarbeiten entlang des Nam-Con-Son-Systems heben weiterhin die Durchsatzobergrenzen an, während Streitfälle über Trassenrechte und Vorschriften zur erweiterten Herstellerverantwortung den Compliance-Aufwand für Auftragnehmer erhöhen.

Nach Dienstleistung: Bau führt, während Wartung zulegt

Der Bau entfiel 2025 auf 53,78 % des vietnamesischen Öl- und Gasmarkts dank Mega-EPCI-Paketen für Block B – Ô Môn und Long Son Petrochemicals. Lokalisierungsraten von nahezu 40 % bei Tam-Dao-Hubinseln demonstrieren eine wachsende inländische Fertigungsstärke, die sich in Kosteneinsparungen und schnelleren Projektzyklen niederschlägt.

Wartungs- und Stillstandsrevisionsdienstleistungen werden jedoch bis 2031 die schnellste CAGR von 5,74 % verzeichnen, da Betreiber die Betriebszeit priorisieren. Prädiktive Analytik innerhalb von PV Gas hat ungeplante Ausfallzeiten um 15 % reduziert und Raffinerielaufzeiten verlängert, was die margenreichen Perspektiven des Segments veranschaulicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die südlichen Gewässer bilden weiterhin den Anker des vietnamesischen Öl- und Gasmarkts, wobei der Malay-Tho-Chu-Mega-Gashub und das ertragreiche Cuu-Long-Becken mehr als 80 % der verbleibenden 2P-Reserven ausmachen. Bohranlagencluster in Vung Tau ermöglichen schnelle Mobilisierung und senken Logistikkosten. Nördliche Provinzen nehmen hauptsächlich importiertes LNG für Strom und Industriekessel ab, was den verbrauchsintensiven Charakter des Fertigungskorridors von Hanoi widerspiegelt.

Umweltvorschriften haben landesweite Reichweite. Alle 2.166 Großemittenten, einschließlich Raffinerien und Gasanlagen, müssen jährliche Treibhausgasinventare registrieren und das Netto-Null-Ziel für 2050 einhalten. Die aufkommenden LNG-Standorte Zentralvietnams in Da Nang und Nghi Son diversifizieren die Eingangskanäle und entlasten den Süden.

Territoriale Spannungen in bestimmten Blöcken des Südchinesischen Meers bremsen die Explorationsgrenze, lassen aber Kernproduktionszonen dank der Nähe zu unstrittigen Gewässern und der Partnerdiversifizierung mit Murphy Oil, SK Earthon und PVEP unberührt.

Wettbewerbslandschaft

PetroVietnam bleibt der Ankermieter mit gesetzlichen Vorkaufsrechten, während ausländische Großunternehmen über Produktionsteilungsverträge eintreten, vorbehaltlich der Genehmigung durch den Premierminister. Das regulatorische Konstrukt schafft eine mäßig konzentrierte Arena, in der technische Zusammenarbeit, Zusagen zu lokalem Wertschöpfungsanteil und ESG-Kompetenz den Preis als wichtigstes Differenzierungsmerkmal ablösen.

Die digitale Transformation bietet einen First-Mover-Vorteil: KI-gestützte seismische Interpreter kartieren jetzt unterirdische Verwerfungen mit 80-prozentiger Genauigkeit, was das Trockenbohrungsrisiko und die kumulativen Ausgaben reduziert. Wartungsspezialisten, die prädiktive Analytik nutzen, erhalten einen Vorzugslieferantenstatus, da die Anlagenintegrität ganz oben auf den Agenden der Betreiber steht.

Chancen in noch nicht erschlossenen Bereichen begünstigen mittelgroße Dienstleistungsunternehmen, die sich auf Stillstandsrevisionen und Stilllegungen spezialisiert haben, eine Nische, die schneller wächst als der Neuanlagenbau. Freihandelsrahmen unter CPTPP und EVFTA sichern Exportwege für Kondensat und Petrochemikalien, setzen jedoch staatliche Beteiligungsobergrenzen für neue Marktteilnehmer nicht außer Kraft. Vietnam Oil & Gas Group (PetroVietnam) Petrolimex Group PetroVietnam Gas JSC (PV GAS) PetroVietnam Oil (PVOIL) Binh Son Refining & Petrochemical (BSR)Führende Unternehmen der vietnamesischen Öl- und Gasindustrie

Jüngste Branchenentwicklungen

- März 2025: Petrolimex unterzeichnete Absichtserklärungen mit US-amerikanischen Ethanollieferanten zur Vertiefung des Alternativkraftstoffhandels.

- März 2025: PV Gas erhöhte die Regasifizierungskapazität in Thi Vai auf 7 Millionen m³/Tag und schloss die Excelerate-LNG-Versorgung ab 2026 ab.

- Februar 2025: Murphy Oil reservierte 110 Millionen USD – 9 % seiner globalen Kapitalausgaben – für Lac Da Vang und Explorationsbohrungen mit dem Ziel der ersten Ölproduktion bis Q4 2026.

- Januar 2024: Technip Energies erhielt die endgültige Abnahme für den 1.350-KTA-Steamcracker von Long Son Petrochemicals und bestätigte damit den Vollbetrieb von Vietnams erstem Olefinkomplex.

Umfang des Berichts über den vietnamesischen Öl- und Gasmarkt

Der Umfang des vietnamesischen Öl- und Gasmarkts umfasst:

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Stillstandsrevision |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Stillstandsrevision | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Öl- und Gasmarkt im Jahr 2026?

Die Größe des vietnamesischen Öl- und Gasmarkts beträgt im Jahr 2026 3,94 Milliarden USD mit einer CAGR-Prognose von 5,05 % bis 2031.

Welches Segment wächst bis 2031 am schnellsten?

Wartungs- und Stillstandsrevisionsdienstleistungen werden bis 2031 voraussichtlich die höchste CAGR von 5,74 % verzeichnen.

Welchen Anteil halten Offshore-Projekte am nationalen Portfolio?

Offshore-Aktivitäten entfielen im Jahr 2025 auf 57,02 % des Marktanteils des vietnamesischen Öl- und Gasmarkts und bleiben weiterhin Expansionsführer.

Wie beeinflusst PDP-8 die Gasnachfrage?

PDP-8 schreibt 22.524 MW LNG-befeuerte Kapazität bis 2030 vor und unterstützt das Nachfragewachstum von 13 Milliarden m³ im Jahr 2020 auf mehr als 34 Milliarden m³ bis 2030.

Welches ausländische Unternehmen tätigte 2025 die größte Investition?

Murphy Oil stellte 110 Millionen USD für vietnamesische Vermögenswerte bereit, was 9 % seines globalen Budgets entspricht.

Seite zuletzt aktualisiert am: