Größe und Marktanteil des vietnamesischen Marktes für flexible Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

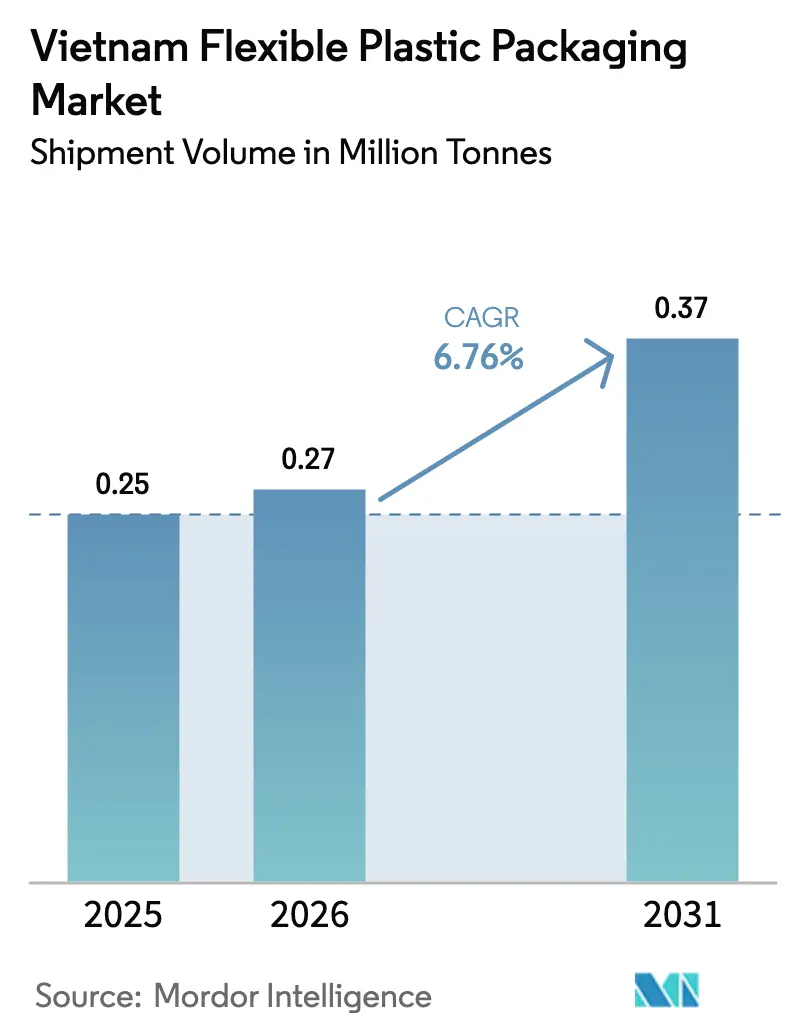

| Marktgröße im Basisjahr (2025) | 0.25 Millionen Tonnen |

| Marktvolumen (2026) | 0.27 Millionen Tonnen |

| Marktvolumen (2031) | 0.37 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.76% CAGR |

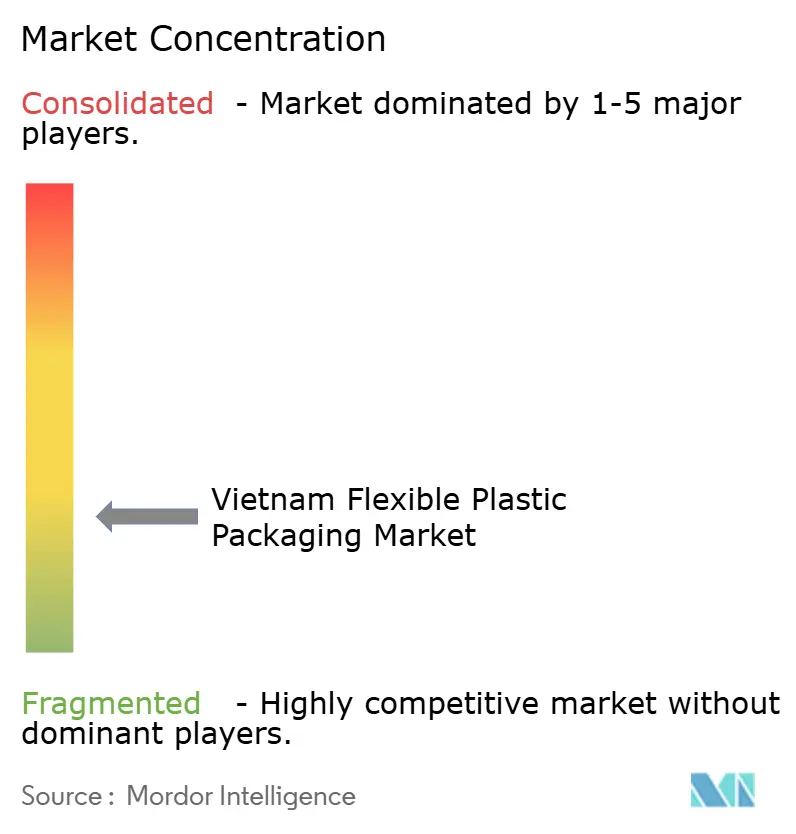

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Marktes für flexible Kunststoffverpackungen von Mordor Intelligence

Die Größe des vietnamesischen Marktes für flexible Kunststoffverpackungen soll von 0,25 Millionen Tonnen im Jahr 2025 auf 0,27 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,76 % über den Zeitraum 2026–2031 voraussichtlich 0,37 Millionen Tonnen erreichen. Dieser Aufwärtstrend beruht auf drei miteinander verflochtenen Kräften: der wachsenden Lebensmittel- und Getränkeverarbeitungsbasis des Landes, exportorientierten Steueranreizen, die den effektiven Steuersatz der Verarbeiter auf 15 % senken, und dem raschen Schwenk hin zu nachhaltigen Monomaterial-Lösungen, die den aufkommenden Anforderungen der Erweiterten Herstellerverantwortung (EPR) entsprechen. Wachsende E-Commerce- und Essenslieferungs-Ökosysteme verstärken die Nachfrage nach Hochbarriere-Beuteln, die thermischer Belastung standhalten und die Produktfrische erhalten. Gleichzeitig veranlassen volatile Polyolefin-Harzpreise, die 2024 um 15–20 % gestiegen sind, die Verarbeiter dazu, Inputkosten durch Mehrlieferantenverträge abzusichern und mit recycelten oder biobasierten Harzen zu experimentieren. Das Wettbewerbsfeld bleibt mäßig konzentriert: Multinationale Unternehmen nutzen fortschrittliche Barrieretechnologien, während agile lokale Akteure durch Kosteneffizienz und schnelle Designumsetzungen Marktanteile gewinnen.

Wichtigste Erkenntnisse des Berichts

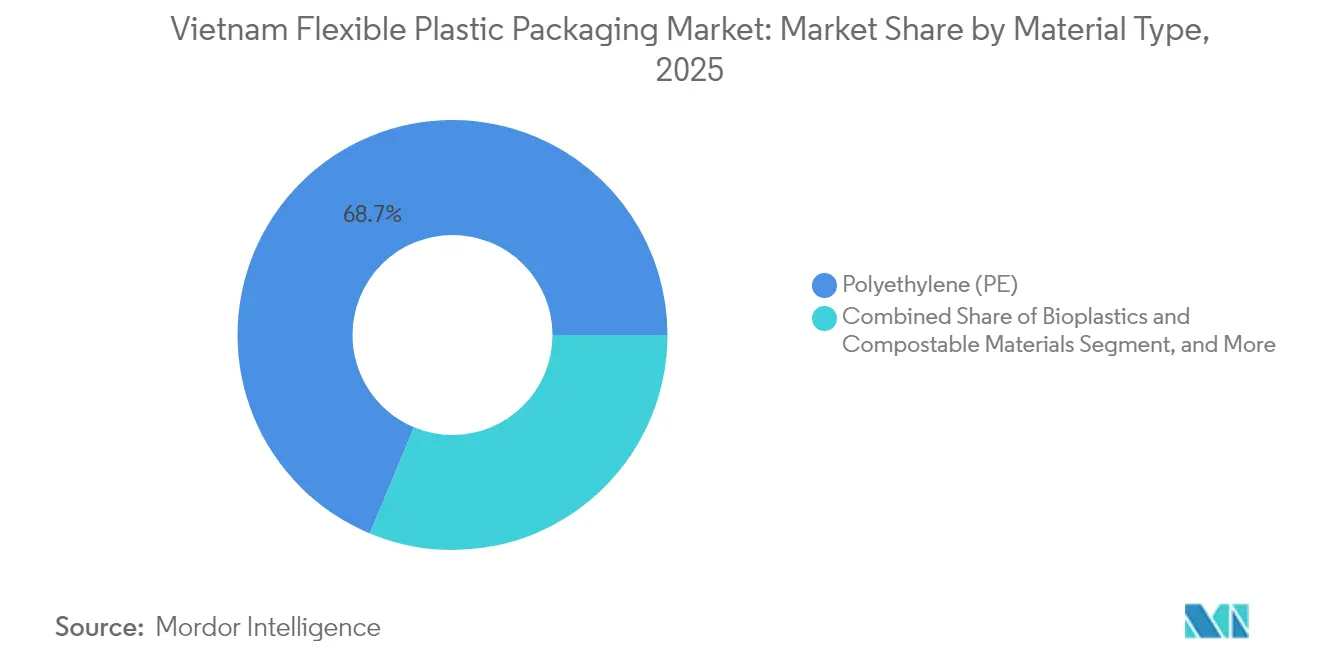

- Nach Material hielten Kunststoffe im Jahr 2025 einen Marktanteil von 68,72 % am vietnamesischen Markt für flexible Kunststoffverpackungen, während Biokunststoffe und kompostierbare Materialien bis 2031 mit einer CAGR von 7,85 % wachsen.

- Nach Produkt führten Beutel und Standbeutel mit einem Anteil von 47,53 % an der Marktgröße des vietnamesischen Marktes für flexible Kunststoffverpackungen im Jahr 2025, während Sachets und Stickpacks mit einer CAGR von 7,51 % wachsen, da Einzelportionsformate zunehmen.

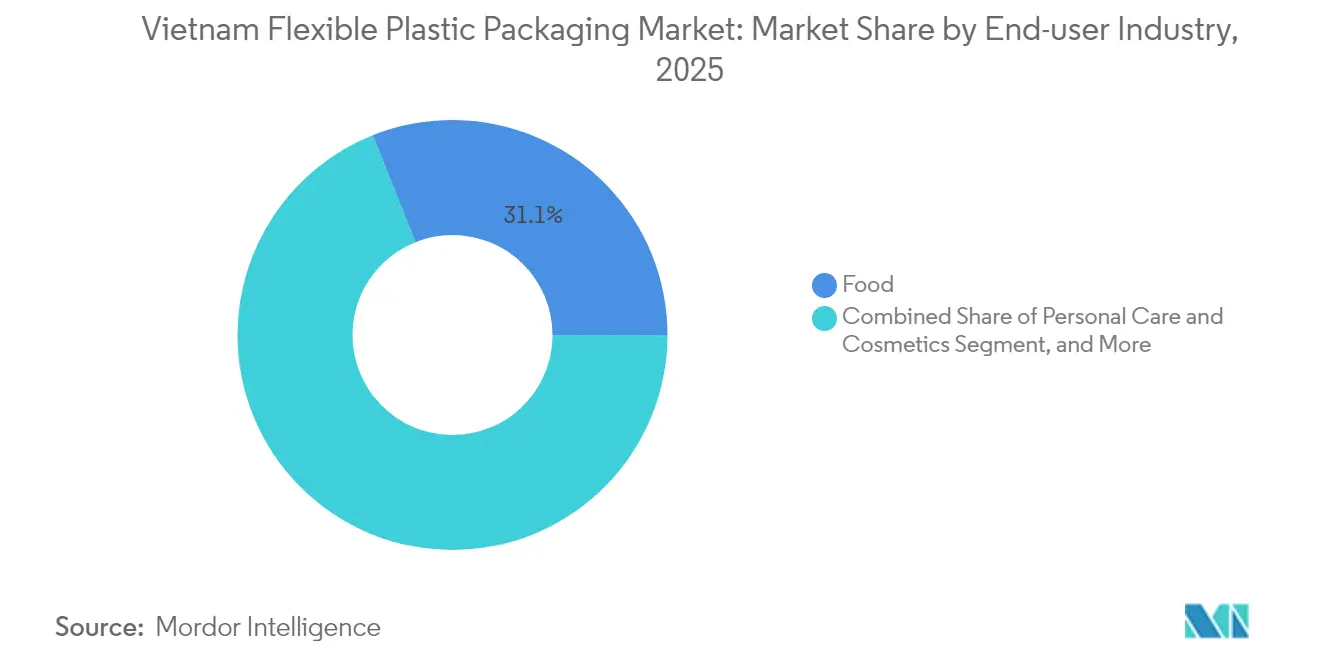

- Nach Endverbraucher dominierten Lebensmittelanwendungen im Jahr 2025 mit einem Anteil von 31,05 %; Körperpflege und Kosmetik ist der am schnellsten wachsende Bereich mit einer CAGR von 5,62 % bis 2031.

- Nach Drucktechnologie entfiel auf den Flexodruck im Jahr 2025 ein Anteil von 43,78 %, und der Digitaldruck wächst aufgrund von Individualisierungs- und Kleinauflagenbedarf mit einer CAGR von 6,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Markt für flexible Kunststoffverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum der vietnamesischen Lebensmittel- und Getränkeverarbeitungsbranche | +1.8% | Ho-Chi-Minh-Stadt, Hanoi | Mittelfristig (2–4 Jahre) |

| Expansion des modernen Einzelhandels und der Convenience-Formate | +1.2% | Städte der Klasse 1 und schnell wachsende Städte der Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Exportorientierte Steueranreize | +0.9% | Industrieparks in Binh Duong, Dong Nai, Long An | Langfristig (≥ 4 Jahre) |

| E-Commerce-Nachfrage nach Beuteln für Essenslieferungen | +1.4% | Städte mit dichten Liefernetzwerken | Kurzfristig (≤ 2 Jahre) |

| Einführung von Monomaterial-PE-Folien | +0.8% | Landesweit, getrieben durch EPR-Compliance | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der vietnamesischen Lebensmittel- und Getränkeverarbeitungsbranche

Der vietnamesische Lebensmittel- und Getränkesektor verzeichnete 2024 ein Umsatzwachstum von 7,4 % und erreichte 79,3 Milliarden USD, womit er seine Rolle als größter Einzelstimulus für den vietnamesischen Markt für flexible Kunststoffverpackungen festigte. [1]VietNamNet, "Vietnamesischer Lebensmittel- und Getränkemarkt wächst 2024 um 7,4 %," vietnamnet.vn Die Verarbeitungslinien für Fleisch und Meeresfrüchte sind stark gestiegen, was Verarbeiter dazu veranlasst, Mehrschicht-Coextruder zu installieren, die Polyethylen mit EVOH verbinden, um Sauerstoffdurchlässigkeitsraten unter 0,1 cc/m²/Tag bei 23 °C zu erreichen. Solche Barrieren ermöglichen es lokalen Marken, strenge ASEAN-Anforderungen an die Haltbarkeit zu erfüllen, während starre Dosen oder Gläser durch leichte Beutel ersetzt werden. Investitionen in EVOH-fähige Folien ermöglichen es vietnamesischen Exporteuren auch, die margenreiche regionale Nachfrage nach Instant-Nudeln, trinkfertigem Kaffee und gefrorenem Meeresfrüchten zu erschließen. Mit der Inbetriebnahme neuer Kapazitäten bevorzugen Verarbeiter inländische Verpackungspartner, um Lieferketten zu straffen und Vorlaufzeiten zu verkürzen.

Expansion des modernen Einzelhandels und der Convenience-Formate

Moderne Lebensmittelketten wie Aeon und Lotte haben ihre Filialen im Zeitraum 2024–25 aggressiv ausgebaut, was Markeninhaber dazu zwingt, in hochgrafische flexible Verpackungen zu investieren, die in gut beleuchteten Regalen hervorstechen. Verarbeiter reagierten darauf, indem sie auf Acht- und Zehnfarben-Tiefdrucklinien aufrüsteten und gleichzeitig Digitaldruckmaschinen hinzufügten, die taggleiche Artwork-Änderungen ermöglichen. Standbeutel mit Reißverschluss gewinnen bei Snacks, Granola und Pulvergetränken an Bedeutung, was den Fokus der Verbraucher auf Portabilität und Wiederverschließbarkeit unterstreicht. Sachet-Volumina steigen parallel, da kleine Verpackungen preissensiblen Käufern ermöglichen, Premium-Haarpflege- oder Gewürzmarken zu testen, ohne sich auf große Formate festzulegen. Das Bestehen der Einzelhändler auf genauen Verpackungsabmessungen und Barcode-Genauigkeit standardisiert die Spezifikationen im vietnamesischen Markt für flexible Kunststoffverpackungen weiter und fördert Skaleneffekte für konforme Lieferanten.

Staatliche exportorientierte Steueranreize für flexible Verpackungsverarbeiter

Das Ministerium für Planung und Investitionen senkte den Körperschaftsteuersatz von 20 % auf 15 % für Verarbeiter, die lösungsmittelfreie Laminierung, wasserbasierte Tinten oder erneuerbare Energiesysteme einsetzen, was die internen Renditen von Projekten verbessert und groß angelegte Automatisierung risikoärmer macht. Beschleunigte Abschreibungen auf hocheffiziente Flexodruckmaschinen und bevorzugte Grundstückspachtverträge in ausgewiesenen Industrieparks senken die Anfangsinvestitionen und ermutigen ausländische Marktteilnehmer. QuickPacks 31,7-Millionen-USD-Werk in Long An, ausgestattet mit deutschen Tiefdruckmaschinen und In-Line-Elektronenstrahlhärtung, ist ein typisches Beispiel für die durch diese Anreize ausgelösten Kapitalzuflüsse. Langfristig positioniert der politische Rahmen Vietnam als Exportdrehscheibe, die wettbewerbsfähig bepreiste Rollen und vorgefertigte Beutel an ASEAN- und EU-Käufer liefern kann.

E-Commerce-getriebene Nachfrage nach Hochbarriere-Beuteln für Essenslieferungen

Die Umsätze mit Essenslieferungen stiegen in Ho-Chi-Minh-Stadt und Hanoi stark an, was Verpackungsinnovationen hin zu retortenfähigen Dreilagen-PE/PA/EVOH-Beuteln lenkte, die einer Sterilisation bei 130 °C standhalten und gleichzeitig Aromen bis zu 18 Monate lang erhalten. Verarbeiter arbeiten mit Cloud-Kitchen-Marken zusammen, um Laserkerben für einfaches Öffnen zu integrieren und QR-Codes einzubetten, die Temperaturabweichungen während des Transports verfolgen. Mahlzeitenkit-Unternehmen zahlen Aufpreise für diese Hochbarriere-Konstruktionen, da eine zuverlässige Haltbarkeit das Fehlen einer Kühllogistik ausgleicht. Die Nische macht einen wachsenden Anteil am vietnamesischen Markt für flexible Kunststoffverpackungen aus, da kulinarische Start-ups zunehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EPR- und Einwegkunststoffvorschriften | -0.7% | National, mit strengerer Durchsetzung in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Volatile Polyolefin-Harzpreise, die an Rohölschwankungen gekoppelt sind | -1.1% | National, alle Materialsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Unterentwickeltes inländisches Recycling für Mehrschichtlaminate | -0.4% | National, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EPR- und Einwegkunststoffvorschriften

Die Compliance-Kosten steigen, da Verarbeiter Sammelsysteme finanzieren, Mehrschichtbeutel neu gestalten und vom Ministerium für natürliche Ressourcen und Umwelt geprüfte Verwertungskennzahlen dokumentieren müssen. [2]Vietnamesische Regierung, "Vorschriften zur Erweiterten Herstellerverantwortung für Kunststoffverpackungen," gov.vn Komplexe Laminate mit Aluminium oder EVOH sind mit höheren Ökogebühren belegt, was Markeninhaber zwingt, Kostensteigerungen zu absorbieren oder Verpackungen neu zu formulieren. Kleinere Verarbeiter ohne Kapital für schnelle Maschinenumrüstungen riskieren Kundenverluste. Umgekehrt genießen frühe Akteure, die recycelbare Lösungen vermarkten, Preissetzungsmacht und den Status bevorzugter Lieferanten.

Volatile Polyolefin-Harzpreise, die an Rohölschwankungen gekoppelt sind

Der Harzpreisanstieg von 15–20 % im Jahr 2024 schmälerte die Margen in der gesamten vietnamesischen Branche für flexible Kunststoffverpackungen. Exportorientierte Werke, die in USD quotieren, hatten Schwierigkeiten, Preiserhöhungen in Quartalsverträgen weiterzugeben, was zu einer stärkeren Nutzung langfristiger Liefervereinbarungen mit Brent-Indexierung sowie zur Absicherung über Polypropylen-Futures in Singapur führte. Während größere Akteure über die finanziellen Mittel verfügen, solche Strategien umzusetzen, bleiben familiengeführte Verarbeiter exponiert, was den Investitionsappetit in volatilen Zyklen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biokunststoffe beschleunigen den Nachhaltigkeitsübergang

Die Marktgröße des vietnamesischen Marktes für flexible Kunststoffverpackungen nach Materialien wurde von konventionellen Kunststoffen angeführt, die 2025 einen Anteil von 68,72 % hielten, doch regulatorischer Schwung und Unternehmenszusagen treiben eine CAGR von 7,85 % für Biokunststoffe an. Polyethylen bleibt das dominierende Harz, da es auf bestehenden Blasfolienanlagen leicht verarbeitet werden kann und nun 20–30 % Post-Consumer-Anteil ohne Leistungseinbußen integrieren kann. BOPP behält eine Nischenführerschaft bei Snack- und Süßwarenbahnen, die hohen Glanz und Steifigkeit erfordern, während CPP Retorten- und hitzebeständige Anwendungen bedient. EVOH macht zwar einen kleinen Tonnageanteil aus, liefert aber aufgrund seiner extrem niedrigen Sauerstoffdurchlässigkeit einen überproportionalen Wert bei Tiernahrung und Meeresfrüchteexporten.

Die Durchdringung von Biokunststoffen hängt von PLA- und Stärkeblends ab, die die Kompostierbarkeitsanforderungen der EN 13432 erfüllen und bei niedrigeren Temperaturen versiegeln können, was die Energiekosten pro Beutel senkt. Marken erproben diese Formate für kurzlebige Trockenprodukte, bei denen die Barriereanforderungen moderat sind. Da EPR-Aufschläge auf nicht recycelbare Strukturen zunehmen, bündeln Verarbeiter Biokunststoffsubstrate mit wasserbasierten Tinten und lösungsmittelfreien Klebstoffen und verleihen ihren Nachhaltigkeitsansprüchen in Exportpräsentationen zusätzliches Marketinggewicht.

Nach Produkttypen: Sachets erschließen die Einzelportionswelle

Beutel und Standbeutel dominierten den vietnamesischen Markt für flexible Kunststoffverpackungen mit einem Anteil von 47,53 % im Jahr 2025 aufgrund ihrer Vielseitigkeit bei Reis, Kaffee und Tiernahrung. Ihr leichtes Profil senkt die Logistikkosten um bis zu 60 % gegenüber Glasgläsern, eine Einsparung, die mit den Margenzielen der Lebensmittelhersteller übereinstimmt. Sachets und Stickpacks hingegen eilen mit einer CAGR von 7,51 % voran, da FMCG-Marken Probiergrößenangebote an preisbewusste Käufer kommunizieren. Der geringe Harzbedarf pro Einheit des Formats spricht auch Einzelhändler an, die die Regalfläche maximieren möchten.

Hochleistungs-Form-Fill-Seal-Maschinen, die 2025 installiert wurden, produzieren 300 Sachets pro Minute mit einer Registergenauigkeit von ±0,5 mm und ermöglichen Werbekampagnen mit schnellen Artwork-Änderungen. In Kaffeesachets integrierte Entgasungsventile erhalten das Aroma, während Laser-Mikroperforationen ein einfaches Aufreißen ohne Verunreinigung des Inhalts ermöglichen. Folien und Wickelfolien wachsen stetig, angetrieben durch E-Commerce-Versender, die Stretchfolien für die Palettenstabilität benötigen. Etiketten und Sleeves, obwohl kleiner im Tonnageanteil, erzielen Premium-Margen durch digitale Veredelungen wie variable QR-Codes, die mit Echtheitsprüfungen verknüpft sind.

Nach Endverbraucherbranche: Körperpflege übertrifft Lebensmittel beim Wachstum

Lebensmittel behielten 2025 einen Volumenanteil von 31,05 %, gestützt durch verpackte Meeresfrüchte, Instant-Nudeln und Süßwarenexporte, die Kostenvorteile aus flexiblen Formaten ziehen. Hochbarriere-Beutel verlängerten die Haltbarkeit von gekühltem Fleisch von sieben auf 14 Tage, reduzierten Abfall und erleichterten die Distribution in Vietnams langgestreckter Geografie. Doch die Kategorie Körperpflege und Kosmetik, die mit einer CAGR von 5,62 % wächst, bringt Dynamik in den vietnamesischen Markt für flexible Kunststoffverpackungen. Steigende verfügbare Einkommen treiben die Nachfrage nach Einweg-Gesichtsmasken, Shampoo-Sachets und luftdichten Lotionsbeuteln an.

Premium-Hautpflegemarken spezifizieren Mehrkammerbeutel, die Wirkstoffe bis zum Verwendungszeitpunkt trennen und so die Wirksamkeit schützen. Dekorative Kaltfolien und Mattlacke steigern die Regalattraktivität, während präzise Ausgießer eine kontrollierte Dosierung ermöglichen. Pharmazeutika und Nahrungsergänzungsmittel bieten inkrementelles Aufwärtspotenzial durch die Einführung kindersicherer Verschlüsse und serialisierter Codierung, obwohl regulatorische Prüfungen die Qualifizierungszyklen verlängern.

Nach Drucktechnologie: Digitaldruck beschleunigt die Massenindividualisierung

Der Flexodruck hielt 2025 einen Anteil von 43,78 %, dank seiner Balance aus Kosten und Qualität für Auflagen über 20.000 m². Zahnradlose Pressen mit servogesteuerten Druckwerken minimierten den Ausschuss bei Auftragswechseln und reduzierten Tinten- und Substratverluste. Der Tiefdruck bleibt für ultrahohe Auflagen von Getreidebahnen relevant, bei denen Neunfarbenbilder makellose Verläufe erfordern. Digitaler Tintenstrahldruck, der mit einer CAGR von 6,98 % wächst, beantwortet den Appetit des E-Commerce auf hyperlokalisierte Designs und serialisierte Verpackungen. Auftragswarteschlangen-Software gruppiert nun mehrere SKUs auf einer einzigen Rolle und reduziert die Rüstzeiten auf Minuten.

Hybridpressen, die Flexo-Grundierung mit CMYK-Tintenstrahl-Überdrucken kombinieren, ermöglichen es Verarbeitern, Kapital zu amortisieren und gleichzeitig Kleinauflagen-Agilität anzubieten. Marken nutzen Versionierung, um regionale Dialekte, Festivalthemen oder Influencer-Kooperationen zu drucken und so das Verbraucherengagement zu schärfen. Mit steigender Zuverlässigkeit von Tintenstrahlköpfen sinken Ausfallzeiten und die Kosten pro Quadratmeter nähern sich an, was den digitalen Break-even-Punkt auf etwa 15.000 Drucke bringt – ein Wendepunkt, der die Lieferkettenökonomie in den nächsten fünf Jahren neu gestalten wird.

Geografische Analyse

Südvietnam, das Ho-Chi-Minh-Stadt und die Industriekorridore von Binh Duong, Dong Nai und Long An umfasst, trägt rund 59,40 % der nationalen Produktion flexibler Verpackungen bei. Die Marktgröße des vietnamesischen Marktes für flexible Kunststoffverpackungen in dieser Zone profitiert vom Hafenzugang in Cat Lai und Cai Mep, der Just-in-Time-Exportlieferungen an ASEAN- und EU-Kunden ermöglicht. QuickPacks neuer Long-An-Komplex ist ein typisches Beispiel für ausländische Direktinvestitionen, die aufgrund integrierter Logistik und reichlich qualifizierter Arbeitskräfte in den Süden fließen.

Die nördlichen Provinzen rund um Hanoi und Hai Phong machen etwa 25,30 % der Kapazität aus. Staatliche Anreize dort betonen Hightech- und umweltfreundliche Produktion und ziehen Investoren an, die die Nähe zu den sino-vietnamesischen Grenzhandelsrouten schätzen. Längere Lkw-Transportwege in den bevölkerungsreichen Süden erhöhen jedoch die Frachtkosten und fördern Dual-Sourcing-Strategien bei nationalen Marken.

Zentralvietnam trägt die verbleibenden 15,30 % bei, angeführt vom wachsenden tourismusgetriebenen Lebensmittel- und Getränkecluster in Da Nang und der Agroverarbeitungsbasis in Can Tho. Da Autobahnen und Tiefseehäfen im Rahmen des Nord-Süd-Schnellstraßenprogramms kurz vor der Fertigstellung stehen, erkunden Verarbeiter Sekundärstädte, wo Grundstückspachtverträge 30–40 % günstiger sind als in Ho-Chi-Minh-Stadt. Geografische Diversifizierung findet zunehmend Eingang in Vorstandsdiskussionen, da Unternehmen Resilienz gegen regionale Lohninflation und städtische Überlastung abwägen.

Wettbewerbslandschaft

Die vietnamesische Branche für flexible Kunststoffverpackungen beherbergt eine ausgewogene Mischung aus internationalen Schwergewichten und einheimischen Spezialisten. Amcor, Huhtamaki und SIG nutzen proprietäre Barrierenfolien und globale Lebensmittelsicherheitszertifizierungen, um multinationale FMCG-Konten zu sichern. Inländische Marktführer wie An Phat Holdings, Rang Dong Long An und Duy Tan betonen wettbewerbsfähige Vorlaufzeiten, lokalisierte Designdienstleistungen und die beschleunigte Einführung von Monomaterial-Lösungen. Mittelgroße Verarbeiter erschließen Nischen, indem sie Digitaldruck mit lösungsmittelfreier Laminierung kombinieren und agile Marken gewinnen, die schnelle Produkteinführungszyklen anstreben.

Strategische Investitionen veranschaulichen diesen Entwicklungsbogen. Tetra Pak rüstete seine Fabrik in Binh Duong auf BRCGS AA+ und LEED Gold v4 auf und unterstreicht damit sein Engagement für energieeffiziente Sterilkartonproduktion. [3]Vietnam Investment Review, "Deutsches Unternehmen QuickPack investiert 31,7 Millionen USD in Verpackungsanlage in Long An," vir.com.vn Marubeni erhöhte seine Jahreskapazität auf 400.000 Tonnen und signalisiert damit Vertrauen in die Exportperspektiven des vietnamesischen Marktes für flexible Kunststoffverpackungen. Lokale Akteure reagieren, indem sie Hochgeschwindigkeits-W&H-Vistaflex-Pressen importieren und ERP-Systeme einführen, die eine lückenlose Rückverfolgbarkeit bieten – Fähigkeiten, die einst multinationalen Unternehmen vorbehalten waren.

Die Zusammenarbeit entlang der Wertschöpfungskette intensiviert sich. Harzlieferanten entwickeln gemeinsam mit Verarbeitern maßgeschneiderte PE-Qualitäten, während Markeninhaber frühzeitig in die Verpackungsgestaltung eingebunden werden, um EPR-konforme Strukturen vorab zu qualifizieren. Das Ergebnis ist ein Wettbewerbsökosystem, in dem Technologie, Nachhaltigkeitsnachweise und Integration der Lieferkette genauso wichtig sind wie der Preis, was den reinen Kostenwettbewerb dämpft und die Eintrittsbarriere für nicht spezialisierte Neueinsteiger erhöht.

Marktführer im vietnamesischen Markt für flexible Kunststoffverpackungen

Amcor Plc

Huhtamaki Oyj

SIG Group AG

Genpack Co., Ltd.

Ngai Mee Group Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Tetra Pak präsentierte seine retortierbaren Tetra-Recart-Lösungen auf der ProPak Vietnam und warb für 30 % Lagerflächen-Einsparungen und 60 % Betriebskostensenkungen gegenüber Metall oder Glas.

- Februar 2025: QuickPack eröffnete ein 31,7-Millionen-USD-Maschinenwerk in Long An zur Lokalisierung der Produktion von Hochleistungslaminiermaschinen und Schneidemaschinen.

- Januar 2025: Marubeni erweiterte die vietnamesische Kapazität auf 400.000 Tonnen und zielt auf die steigende E-Commerce- und Verarbeitungslebensmittelnachfrage ab.

- März 2024: Hiep Phu Green Packaging kooperierte mit Koenig & Bauer, um Flexodrucklinien mit wasserbasierten Tinten und lösungsmittelfreier Laminierung zu installieren, in Übereinstimmung mit EPR-Richtlinien.

Berichtsumfang des vietnamesischen Marktes für flexible Kunststoffverpackungen

Die Studie über den vietnamesischen Markt für flexible Kunststoffverpackungen verfolgt die Nachfrage nach flexiblen Kunststoffverpackungen nach Material in Bezug auf den Umsatz. Sie verfolgt die Marktgröße für die jeweiligen Endverbrauchertypen. Die Schätzungen für den japanischen Markt für flexible Kunststoffverpackungen umfassen alle mit der Herstellung flexibler Kunststoffverpackungen verbundenen Kosten, von der Rohstoffbeschaffung bis hin zu den Endverbraucherbranchen. Die Schätzungen schließen die Kosten des Inhalts aus, der in die flexiblen Kunststoffverpackungen verpackt wird oder werden soll. Der Umfang des Marktes für flexible Kunststoffverpackungen ist auf die B2B-Nachfrage beschränkt. Die Marktzahlen basieren auf Bottom-up- und Top-down-Ansätzen für die Segmentierung, und das Volumen wurde ebenfalls berücksichtigt.

Der vietnamesische Markt für flexible Verpackungen ist segmentiert nach Materialtyp (Polyethylen (PE), biaxial orientiertes Polypropylen (BOPP), Cast-Polypropylen (CPP), Polyvinylchlorid (PVC), Ethylenvinylalkohol (EVOH) und andere Materialtypen), Produkttyp (Standbeutel, Beutel, Folien und Wickelfolien und andere Produkttypen), Endverbraucherbranche (Lebensmittel [Backwaren, Snacks, Fleisch, Geflügel und Meeresfrüchte, Süßwaren/Konfekt, Tiernahrung und andere Lebensmittel], Getränke, Körperpflege und Kosmetik und andere Endverbraucherbranchen). Die Marktgrößen und Prognosen werden in Volumen (Tonnen) für alle oben genannten Segmente angegeben.

| Polyethylen (PE) |

| Biaxial orientiertes Polypropylen (BOPP) |

| Cast-Polypropylen (CPP) |

| Ethylenvinylalkohol (EVOH) |

| Biokunststoffe und kompostierbare Materialien |

| Andere Materialtypen |

| Beutel und Standbeutel |

| Folien und Wickelfolien |

| Sachets und Stickpacks |

| Andere Produkttypen |

| Lebensmittel | Backwaren |

| Snacks | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Süßwaren/Konfekt | |

| Tiernahrung | |

| Andere Lebensmittelprodukte | |

| Getränke | |

| Körperpflege und Kosmetik | |

| Gesundheitswesen und Pharmazeutika | |

| Andere Endverbraucherbranchen |

| Flexodruck |

| Tiefdruck |

| Digitaldruck |

| Andere Drucktechnologien |

| Nach Materialtyp | Polyethylen (PE) | |

| Biaxial orientiertes Polypropylen (BOPP) | ||

| Cast-Polypropylen (CPP) | ||

| Ethylenvinylalkohol (EVOH) | ||

| Biokunststoffe und kompostierbare Materialien | ||

| Andere Materialtypen | ||

| Nach Produkttypen | Beutel und Standbeutel | |

| Folien und Wickelfolien | ||

| Sachets und Stickpacks | ||

| Andere Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | Backwaren |

| Snacks | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Süßwaren/Konfekt | ||

| Tiernahrung | ||

| Andere Lebensmittelprodukte | ||

| Getränke | ||

| Körperpflege und Kosmetik | ||

| Gesundheitswesen und Pharmazeutika | ||

| Andere Endverbraucherbranchen | ||

| Nach Drucktechnologie | Flexodruck | |

| Tiefdruck | ||

| Digitaldruck | ||

| Andere Drucktechnologien | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für die Nachfrage nach flexiblen Kunststoffverpackungen in Vietnam bis 2031 prognostiziert?

Die Nachfrage wird voraussichtlich bis 2031 0,37 Millionen Tonnen erreichen und mit einer CAGR von 6,76 % wachsen.

Welcher Produkttyp wächst im vietnamesischen Markt für flexible Verpackungen am schnellsten?

Sachets und Stickpacks, die mit einer CAGR von 7,51 % wachsen, da Einzelportionsformate an Bedeutung gewinnen.

Wie beeinflussen EPR-Vorschriften die Materialauswahl vietnamesischer Verpackungsverarbeiter?

Sie beschleunigen einen Wandel hin zu Monomaterial-PE-Folien, die die vorgeschriebenen Recyclingziele von 27 % bis 2025 und 65 % bis 2030 erfüllen.

Welche Drucktechnologie wächst am schnellsten?

Digitaler Tintenstrahldruck wächst mit einer CAGR von 6,98 % aufgrund des Bedarfs an schneller Individualisierung und Kleinauflagen.

Welcher regionale Knotenpunkt dominiert die Produktion flexibler Verpackungen in Vietnam?

Der südliche Wirtschaftskorridor mit Ho-Chi-Minh-Stadt als Ankerpunkt macht etwa 59,40 % der nationalen Kapazität aus und nutzt den Hafenzugang und ausländische Investitionen.

Seite zuletzt aktualisiert am: