Größe und Marktanteil des vietnamesischen Marktes für Diabetes-Pflegegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

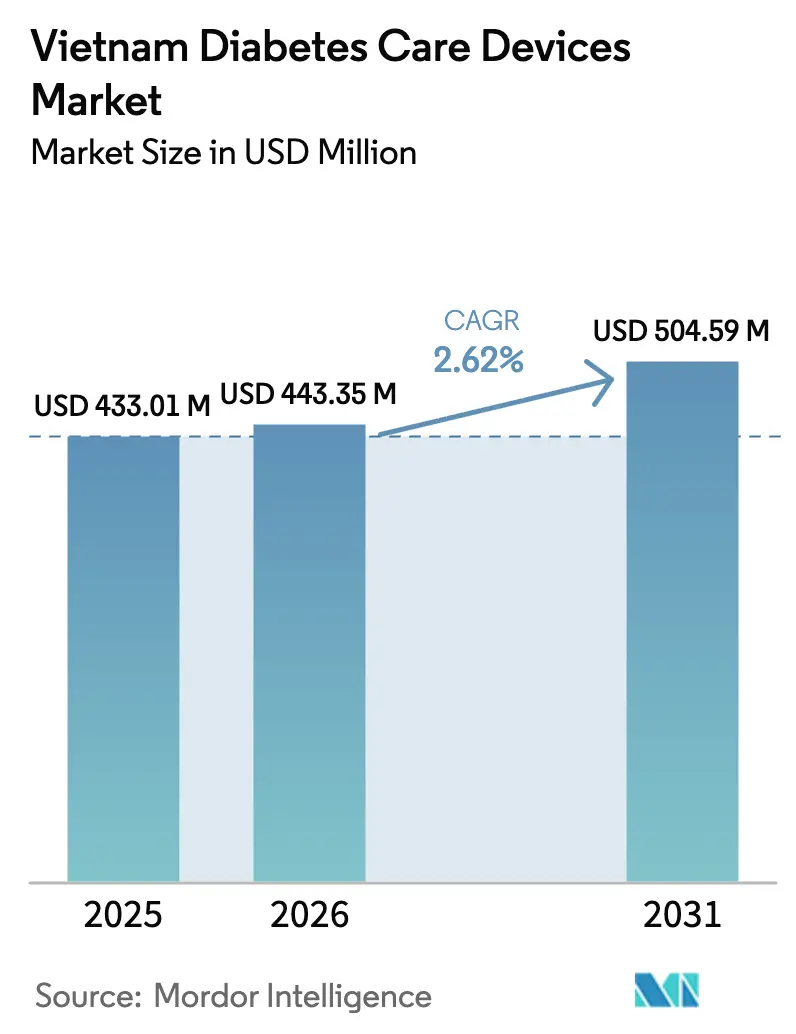

| Marktgröße im Basisjahr (2025) | 433.01 Millionen US-Dollar |

| Marktgröße (2026) | 443.35 Millionen US-Dollar |

| Marktgröße (2031) | 504.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Marktes für Diabetes-Pflegegeräte von Mordor Intelligence

Die Größe des vietnamesischen Marktes für Diabetes-Pflegegeräte soll von 433,01 Millionen USD im Jahr 2025 auf 443,35 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 2,62 % über den Zeitraum 2026–2031 einen Wert von 504,59 Millionen USD erreichen.

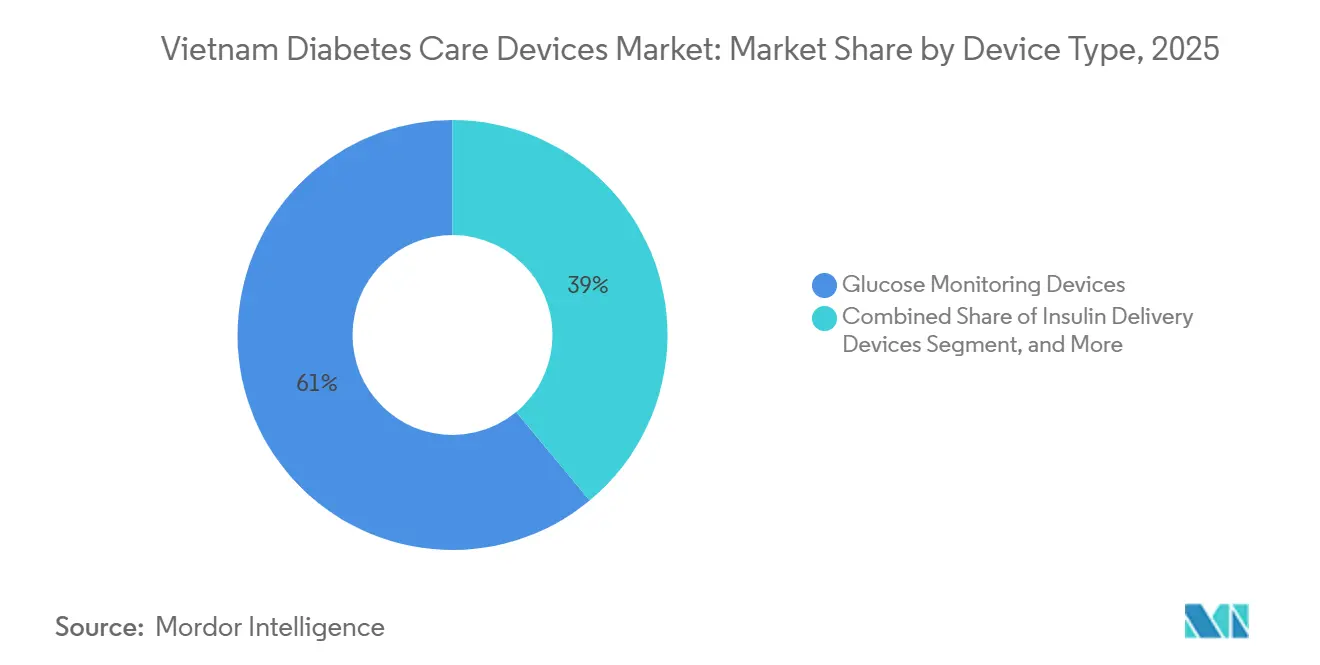

Die steigende Inzidenz von Typ-1- und Typ-2-Diabetes, eine wachsende Versicherungsabdeckung und eine stetige Verlagerung hin zur Selbstversorgung stützen die Nachfrage, auch wenn Erschwinglichkeitsbeschränkungen das Gesamtwachstum dämpfen. Glukoseüberwachungsgeräte führten den vietnamesischen Markt für Diabetes-Geräte mit einem Marktanteil von 61,01 % im Jahr 2025 an, doch Insulinabgabegeräte entwickeln sich schneller, da pädiatrische Typ-1-Fälle zunehmen und die Erstattungswege für Pens und Spritzen verbessert werden. Der vietnamesische Markt für Diabetes-Geräte profitiert zudem von der Deregulierung des E-Pharmazie-Sektors, der Einführung von Telemedizin und gezielten Anreizen für die heimische Fertigung, die darauf abzielen, die mehr als 90-prozentige Importabhängigkeit des Landes zu verringern, doch preissensible Nutzer rationieren weiterhin den Verbrauch von Teststreifen, was das Mengenwachstum verlangsamt. Die Wettbewerbsintensität bleibt moderat: Multinationale Unternehmen dominieren die Premiumtechnologie, während lokale Unternehmen in den mittleren Bereich der kontinuierlichen Glukoseüberwachung vordringen und so eine zweigleisige Entwicklung im vietnamesischen Markt für Diabetes-Geräte erzeugen.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätekategorie entfiel auf die Glukoseüberwachung im Jahr 2025 ein Anteil von 61,01 % am vietnamesischen Markt für Diabetes-Geräte, während die Insulinabgabe bis 2031 voraussichtlich den schnellsten CAGR von 3,35 % verzeichnen wird.

- Nach Diabetestyp entfiel auf Typ-2-Diabetes im Jahr 2025 ein Anteil von 84,56 % an der Marktgröße des vietnamesischen Marktes für Diabetes-Geräte, während Geräte für Typ-1-Diabetes bis 2031 mit einem CAGR von 4,56 % wachsen sollen.

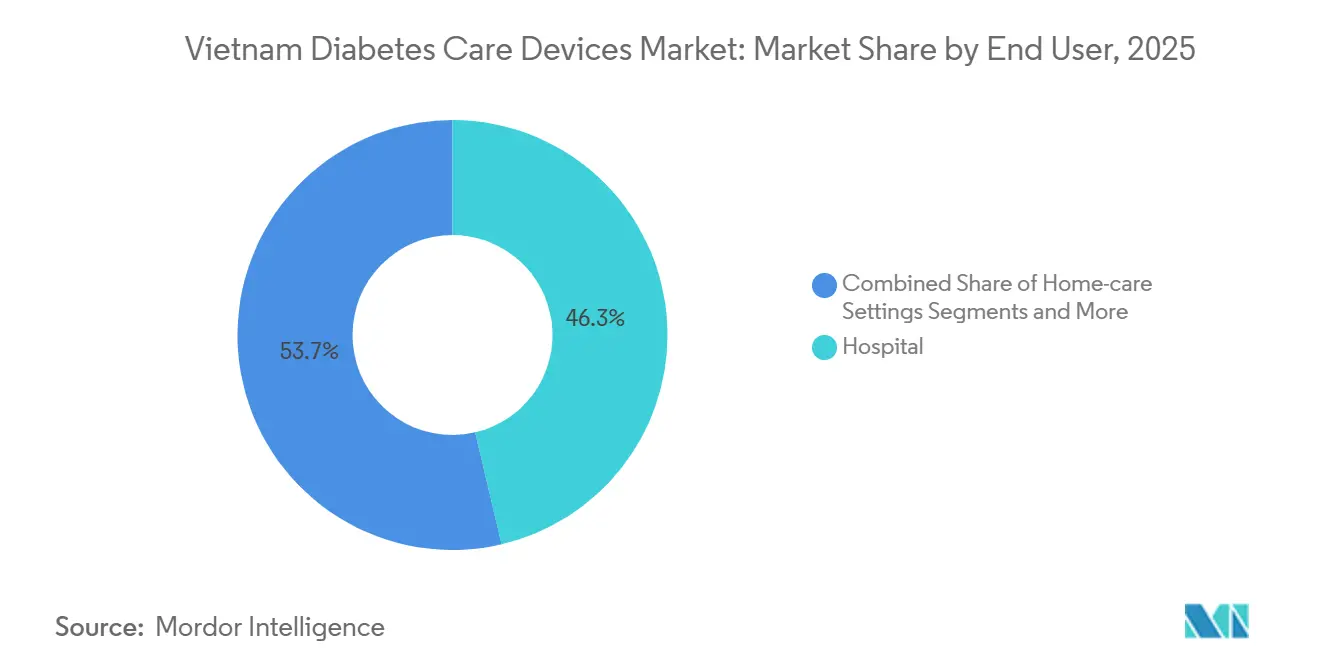

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 46,34 % des vietnamesischen Marktes für Diabetes-Geräte, und für Heimversorgungseinrichtungen wird bis 2031 ein CAGR von 3,89 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum vietnamesischen Markt für Diabetes-Pflegegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz und städtische Lebensstile | +0.9% | National, konzentriert in Hanoi, Ho-Chi-Minh-Stadt, Da Nang | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben und Ausbau der allgemeinen Krankenversicherung | +0.7% | National, mit sich verringernden Versorgungslücken zwischen Stadt und Land | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Selbstüberwachung und tragbaren Geräten | +0.5% | Städtische Zentren (Hanoi, Ho-Chi-Minh-Stadt), Ausbreitung in sekundäre Städte | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur heimischen Fertigung senken Importkosten | +0.3% | National, politisch gesteuert mit Fertigungszentren in Hanoi und Ho-Chi-Minh-Stadt | Langfristig (≥ 4 Jahre) |

| Telemedizin- und E-Pharmazie-Richtlinien erweitern den ländlichen Zugang | +0.4% | Ländliche und abgelegene Provinzen, Gebiete ethnischer Minderheiten | Mittelfristig (2–4 Jahre) |

| Medizintourismus steigert die Nachfrage nach fortschrittlicher Technologie | +0.2% | Medizintourismuszentren Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und städtische Lebensstile

Die Diabetesprävalenz bei Erwachsenen in Vietnam stieg 2025 auf 3,6 %, was 2,5 Millionen diagnostizierten Fällen und weiteren 37,8 % nicht diagnostizierten Fällen entspricht. Städtische Einwohner im Alter von 15 bis 59 Jahren haben ein 1,86-fach höheres Diabetesrisiko als ihre ländlichen Altersgenossen, was zeigt, wie die Verwestlichung der Ernährung und sitzende Arbeitsmuster das Risiko beschleunigen.[1]PubMed, "Urbanes und ländliches Diabetesrisiko in Vietnam," pubmed.ncbi.nlm.nih.gov Nordvietnam verzeichnete 2025 0,77 Typ-1-Fälle pro 100.000 Kinder, und mehr als 57 % der Fälle wurden in Ketoazidose vorgestellt, was belegt, dass Überwachungslücken nach wie vor groß sind. Für den vietnamesischen Markt für Diabetes-Geräte teilt diese epidemiologische Belastung die Nachfrage zwischen erschwinglichen Glukosemessgeräten für das Massenmanagement von Typ-2-Diabetes und Premium-Pumpen sowie kontinuierlichen Glukosemonitoren für die pädiatrische Typ-1-Versorgung auf. Gerätehersteller, die ihre Portfolios auf diese unterschiedlichen Bedürfnisse ausrichten, können die nächste Wachstumswelle auf dem vietnamesischen Markt für Diabetes-Geräte erschließen.

Steigende Gesundheitsausgaben und Ausbau der allgemeinen Krankenversicherung

Die nationalen Gesundheitsausgaben stiegen von 24,7 Milliarden USD im Jahr 2024 auf einen prognostizierten Wert von 57,1 Milliarden USD bis 2029, was einem CAGR von 18,3 % entspricht, der das BIP-Wachstum übertrifft.[2]Internationale Handelsverwaltung, "Aktualisierungen zur vietnamesischen Pharmaindustrie," trade.gov Die Versicherung deckt nun 91–94 % der Bürger ab, doch Eigenzahlungen machen immer noch etwa 40 % der Gesamtausgaben aus, was die Akzeptanz fortschrittlicher Geräte begrenzt. Das Krankenversicherungsgesetz 51/2024 und die Rundverfügung 22/2024 haben die Erstattung für Geräte der Klasse C und D vereinfacht und die Bearbeitung von Ansprüchen für Glukosemessgeräte und Insulinpens verbessert. Dekret 188/2025 schreibt ab 2026 elektronische Ansprüche vor und priorisiert die lokale Beschaffung, was den politischen Willen signalisiert, den Zugang zu erweitern und gleichzeitig die Kosten zu begrenzen. Insgesamt vergrößern diese Reformen den adressierbaren vietnamesischen Markt für Diabetes-Geräte, begünstigen jedoch Produkte, die für Massenversicherungstarife konzipiert sind, gegenüber erstklassiger importierter Technologie.

Wachsende Akzeptanz von Selbstüberwachung und tragbaren Geräten

Eine Studie aus dem Jahr 2024 verknüpfte den Besitz eines Heim-Glukosemessgeräts mit einem Odds-Ratio von 2,59 für bessere Selbstversorgungspraktiken. Abbotts FreeStyle Libre, eingeführt im Jahr 2021, und das lokal vertriebene 3P-CGM von FPT Medicare, eingeführt im November 2024, belegen die Ausweitung der Optionen zur kontinuierlichen Überwachung. Doch bei durchschnittlichen jährlichen Diabetesausgaben von 418 USD bleibt die CGM-Akzeptanz auf wohlhabende Stadtbewohner konzentriert, was ein enormes ungenutztes Potenzial hinterlässt, sobald die Subventionsniveaus steigen. Die Integration von Telemedizin und pharmazeutischer Beratung durch die Abbott-FPT-Long-Chau-Allianz (Oktober 2025) verdeutlicht, wie Omnichannel-Versorgungsmodelle den vietnamesischen Markt für Diabetes-Geräte in Richtung vernetzter Ökosysteme umgestalten.

Initiativen zur heimischen Fertigung senken Importkosten

Vietnam strebt bis 2030 eine 80-prozentige Selbstversorgung bei Arzneimitteln an und sucht ähnliche Dynamik bei Geräten. Dekret 07/2023 vereinfachte Registrierungen der Klasse B, und multinationale Unternehmen wie Omron stellten im Juni 2025 lokale Konformitätsanträge, um sich für Beschaffungspräferenzen zu qualifizieren. Obwohl noch kein inländisches Unternehmen Insulin oder fortschrittliche Sensoren produziert, skaliert die Montage von Glukosemessgeräten und Pen-Komponenten, und Dekret 188/2025 gewährt Ausschreibungen zusätzliche Punkte für lokal hergestellte Produkte. Langfristig kann dieser Politikmix die Landekosten senken und die Preiselastizität der Nachfrage auf dem vietnamesischen Markt für Diabetes-Geräte erhöhen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und begrenzte Erstattung | -0.6% | National, besonders ausgeprägt in ländlichen und einkommensschwachen städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei importierten Geräten | -0.3% | National, alle Importeure und Händler betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Fachkräften außerhalb der Städte | -0.2% | Ländliche Provinzen, Gebiete ethnischer Minderheiten | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei der CGM-Akzeptanz | -0.1% | Städtische Erstanwender, datenschutzbewusste Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und begrenzte Erstattung

Die mittleren Preise für Glukosemessgeräte betragen 35,18 USD, und Teststreifen kosten 0,27–0,56 USD pro Stück, was dem Lohn mehrerer Tage für Geringverdiener entspricht. Pumpen kosten 7.000–9.000 USD, was die gedeckten Leistungen bei weitem übersteigt, sodass nur wohlhabendere Familien sie anschaffen. Obwohl die Rundverfügung 22/2024 ausgewählte Insulinpens und Spritzen erstattet, sind CGMs größtenteils nicht abgedeckt, was das Volumen auf dem vietnamesischen Markt für Diabetes-Geräte einschränkt.

Regulatorische Verzögerungen bei importierten Geräten

Trotz Harmonisierungsbemühungen dauern Zulassungen für Produkte der Klasse C und D noch immer 24–36 Monate, was den schnellen Markteintritt von hybriden Closed-Loop-Systemen abschreckt.[3]Luat Vietnam, "Rundverfügung 22/2024 über die Erstattung von Medizinprodukten," luatvietnam.vn Novo Nordisks Upgrade auf den vollständigen Status als ausländisch investiertes Unternehmen im Jahr 2024 verkürzte die interne Vorlaufzeit, doch multinationale Unternehmen sehen sich weiterhin mit mehrstufigen Händlerregeln konfrontiert, die die Markteinführungszeit verlängern. Diese Verzögerungen verlangsamen die Erneuerungszyklen und begrenzen das Tempo, mit dem neue Technologien den vietnamesischen Markt für Diabetes-Geräte voranbringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätekategorie: Dynamik bei Insulinabgabegeräten nimmt zu

Glukoseüberwachungsgeräte machten 2025 einen Anteil von 61,01 % am vietnamesischen Markt für Diabetes-Geräte aus, doch die Insulinabgabe soll mit einem CAGR von 3,35 % wachsen und damit das Gesamtwachstum übertreffen. Steigende pädiatrische Typ-1-Diagnosen und eine vereinfachte Erstattung für Pens gemäß Rundverfügung 22/2024 untermauern diesen Wandel. Der vietnamesische Markt für Diabetes-Geräte für Insulinpens wächst, da analoge Formulierungen gegenüber Humaninsulin an Beliebtheit gewinnen, während Pumpen aufgrund hoher Eigenzahlungskosten eine Nische bleiben. Kontinuierliche Glukosemonitore steigern den Wert penbasierter Therapieschemata; streifenabhängige Glukosemessgeräte bleiben jedoch unter Typ-2-Patienten dominant, die seltener testen, um Kosten zu sparen, was unterstreicht, dass die Mengenentwicklung von der Erschwinglichkeit der Verbrauchsmaterialien im Rahmen der Marktgrößenberechnung des vietnamesischen Marktes für Diabetes-Geräte abhängt.

Insulinpens bieten eine einfachere Dosierung und geringere Schulungsbarrieren als Fläschchen und entsprechen den klinischen Leitlinien, die nach dem Memorandum zwischen Novo Nordisk und dem Gesundheitsministerium von 2024 herausgegeben wurden. Inländische Händler erkunden die Auftragsmontage, um die Beschaffungsanreize aus Dekret 188/2025 zu nutzen, was darauf hindeutet, dass die Pen-Preise kurzfristig sinken könnten. CGM-Hersteller umwerben dasselbe Premium-Segment, und die Interoperabilitätsinitiative von Abbott und Medtronic kündigt hybride Closed-Loop-Systeme an, die in Vietnam eingeführt werden sollen, wenn auch zunächst für das oberste Einkommenszehnte. Für Massensegmente werden weiterhin kostengünstige Messgeräte, die mit vergünstigten Teststreifen gebündelt werden, die Marktanteilslandschaft des vietnamesischen Marktes für Diabetes-Geräte dominieren.

Nach Diabetestyp: Pädiatrischer Typ-1-Diabetes treibt die Premium-Akzeptanz voran

Typ-2-Diabetes generierte 2025 84,56 % der Nachfrage, doch Geräte für Typ-1-Diabetes sind auf einen CAGR von 4,56 % ausgerichtet, was fast dem Doppelten der Gesamtrate entspricht. Krankenhäuser berichten nun von einer zehnfachen Zunahme der pädiatrischen Fallzahlen im Vergleich zu vor einem Jahrzehnt, was Basal-Bolus-Pens und CGMs unverzichtbar macht. Dies beschleunigt die Umsatzkonzentration in höherwertigen Modalitäten, obwohl Typ-1-Diabetes auf dem vietnamesischen Markt für Diabetes-Geräte weniger absolute Nutzer ausmacht.

Von Novo Nordisk unterstützte klinische Protokolle standardisieren die Eignung für Pumpen, und Versicherer prüfen Piloterstattungen für sensorgestützte Therapie, was auf schrittweise Fortschritte hindeutet. Typ-2-Patienten bleiben teststreifenzentriert, doch da die Adipositasraten steigen, wechseln mehr Erwachsene zu Basalinsulin, was die Pen-Volumina erhöht. Nicht diagnostizierte und schlecht kontrollierte Typ-2-Fälle – derzeit 37,8 % bzw. 71,1 % – stellen latente Nachfrage dar, die Akteure auf dem vietnamesischen Markt für Diabetes-Geräte durch erschwingliche Einsteigerpakete und Teleberatung erschließen können.

Nach Endnutzer: Krankenhausdominanz weicht dem Wachstum der Heimversorgung

Krankenhäuser machten 2024 46,34 % des Gerätewerts aus, was Vietnams traditionelles krankenhauszentrisches Versorgungsmodell unterstreicht. Stationäre Stationen verlassen sich auf Stationsmessgeräte und haben begonnen, CGM-Sensoren bei akuten Aufnahmen zu rotieren, um Hypoglykämie zu verhindern. Doch der Anteil erodiert langsam, da die nationale Krankenversicherung Primärgesundheitsstationen Anreize bietet, stabile Fälle näher am Wohnort der Patienten zu betreuen.

Gemeindegesundheitsstationen in Ho-Chi-Minh-Stadt haben gezeigt, dass 80 % der leichten Diabetesfälle sicher ohne Überweisung betreut werden können, wodurch Betten für komplexe Tertiärversorgung freigesetzt werden. Die Heimnutzung verzeichnet daher mit einem CAGR von 3,89 % das schnellste Wachstum, angetrieben durch Telekonsultationsplattformen, die Rezepterneuerung, Fernübertragung von Glukosemessgeräten und taggleiche Kurierlieferung von Verbrauchsmaterialien integrieren. Die vom vietnamesischen Markt für Diabetes-Pflegegeräte durch Heimversorgungskanäle generierte Marktgröße könnte bis 2030 den Krankenhausumsatz in Kleinstädten übertreffen, wenn die aktuelle Dynamik anhält. Ambulante chirurgische Zentren, noch ein kleines Segment, gewinnen an Relevanz, da neue Tagesklinik-Hubs für die Implantation von Insulinpumpen in privaten Krankenhausnetzwerken entstehen, was das sich ausdehnende Kontinuum der gerätegestützten Versorgung verdeutlicht.

Geografische Analyse

Städtische Zentren dominieren die Geräteausgaben. Ho-Chi-Minh-Stadt weist den größten Patientenpool auf, mit einer Diabetesprävalenz von 18,3 % unter gescreenten Hochrisikoerwachsenen, und private Zentren wie das Cardiff Diabetes Center führen hybride Closed-Loop-Systeme. Hanoi folgt, gestützt durch die mehr als 200 jährlichen Typ-1-Fälle am Nationalen Kinderkrankenhaus, was die Akzeptanz von Pumpen und CGMs fördert. Da Nang und Tourismuskorridore nutzen den Medizintourismus mit jährlich 300.000 ausländischen Besuchern, um Premium-Bestände und englischsprachigen Support zu rechtfertigen, was die Markenpräsenz multinationaler Unternehmen auf dem vietnamesischen Markt für Diabetes-Geräte stärkt.

Ländliche Provinzen hinken hinterher, da nur ein Viertel der Gemeindegesundheitsstationen die Prävention nicht übertragbarer Krankheiten übernimmt und Reisekosten regelmäßige Nachsorge abschrecken. Telemedizingesetze und das nationale elektronische Verschreibungssystem zielen darauf ab, Lücken bis 2027 zu schließen, doch ungleichmäßige Breitbandabdeckung und geringe digitale Kompetenz verlangsamen die Einführung. Der Plan der Asiatischen Entwicklungsbank, 685 Gesundheitsstationen mit Point-of-Care-Geräten auszustatten, liegt hinter dem Zeitplan zurück, was Beschaffungsengpässe aufzeigt, die die ländliche Durchdringung des vietnamesischen Marktes für Diabetes-Geräte verzögern.

Gebiete ethnischer Minderheiten sehen sich mit kumulierten Barrieren konfrontiert: Die Ärztedichte ist am niedrigsten, Befreiungen von Krankenversicherungszuzahlungen scheitern in der Praxis häufig, und sprachliche Unterschiede behindern die Aufklärung. Technologielösungen wie smartphoneverbundene Glukosemessgeräte könnten Infrastrukturlücken überspringen, doch hohe Stückpreise und begrenzte Schulungsressourcen schränken die Akzeptanz derzeit ein. Unternehmen, die Apps lokalisieren und Geräte über Mikroversicherungen subventionieren, können in den nächsten fünf Jahren inkrementelle Wachstumsnischen im vietnamesischen Markt für Diabetes-Geräte erschließen.

Wettbewerbslandschaft

Drei globale Insulinriesen, Novo Nordisk, Eli Lilly und Sanofi, kontrollieren einen erheblichen Anteil des Insulinvolumens in Niedrigeinkommensländern, doch in Vietnam, weil Biosimilars und lokale Händler Humaninsulin vergünstigen. Abbott hat die kontinuierliche Überwachung seit der Einführung von FreeStyle Libre im Jahr 2021 angeführt und seine Präsenz durch die FPT-Long-Chau-Partnerschaft im Oktober 2025 gestärkt, die Telemedizin und Schulungen bündelt. Novo Nordisks Upgrade auf den vollständigen Status als ausländisch investiertes Unternehmen im Juli 2024 gewährt direkte Importrechte, reduziert Kanalschichten und ermöglicht eine schnellere Einführung analoger Pens. Roche und Medtronic setzen auf Kapazitätsaufbauprogramme mit dem Gesundheitsministerium und positionieren sich als Technologiepartner statt als bloße Lieferanten, was ihre Bindungsstärke auf dem vietnamesischen Markt für Diabetes-Geräte erhöht.

Inländische Herausforderer entstehen. Das 3P-CGM von FPT Medicare, eingeführt im Jahr 2024, unterbietet importierte Sensoren und nutzt lokale 4G-Module für Echtzeitdaten – ein Modell, dem andere vietnamesische Konzerne folgen könnten. Sinocare Vietnam vertreibt Dual-Glukose-Harnsäure-Messgeräte und erweitert sein Angebot im Preiseinstiegssegment, während NIPRO Vietnam seine Positionierung als japanische Qualitätsmarke beibehält. Beschaffungsregeln, die lokal montierte Einheiten bevorzugen, könnten Ausschreibungen zugunsten dieser regionalen Unternehmen verschieben und die Margen multinationaler Unternehmen in Segmenten des vietnamesischen Marktes für Diabetes-Geräte unter Druck setzen.

Strategische Schritte verdeutlichen die Differenzierung. Abbott schloss sich im August 2024 mit Medtronic zusammen, um FreeStyle-Libre-Sensoren mit automatisierten Insulinabgabealgorithmen zu integrieren und das Premium-Segment zu sichern. Novo Nordisk entwickelte gemeinsam nationale Typ-1-Leitlinien, um die Verwendung von Pens und Analoga in Standardprotokolle einzubetten. Omrons lokale Fertigungsanlagen zielen auf Kostenvorteile bei Blutdruck- und potenziell Glukosegeräten ab. Da politische Impulse die lokale Beschaffung verstärken, werden hybride Modelle aus multinationalem geistigem Eigentum und vietnamesischer Endmontage voraussichtlich die nächste Wettbewerbsphase des vietnamesischen Marktes für Diabetes-Geräte prägen.

Marktführer der Branche für Diabetes-Pflegegeräte in Vietnam

Medtronic

Abbott Diabetes Care

Dexcom Inc.

Novo Nordisk A/S

Roche Diabetes Care

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Novo Nordisk Vietnam Ltd. versandte seine ersten Produkte als ausländisch investiertes Unternehmen und ermöglichte so eine breitere Distribution innovativer Insulinabgabesysteme

- März 2024: Das Gesundheitsministerium verlängerte bestehende Importlizenzen für Medizinprodukte bis Juni 2025 gemäß Dekret Nr. 04/2025/NĐ-CP und senkte vorübergehend die administrativen Hürden für neue Marktteilnehmer

Berichtsumfang des vietnamesischen Marktes für Diabetes-Pflegegeräte

Diabetes ist eine Erkrankung, die entsteht, wenn der Glukosespiegel, auch als Blutzucker bekannt, im Blutkreislauf übermäßig hoch wird. Glukose dient als primäre Energiequelle für den Körper des Patienten. Während der Körper des Patienten Glukose produzieren kann, wird sie auch aus der aufgenommenen Nahrung gewonnen. Insulin, ein vom Pankreas produziertes Hormon, erleichtert den Eintritt von Glukose in die Zellen, wo sie als Energiequelle genutzt wird. Zur Behandlung oder Überwachung verwenden Patienten Diabetes-Geräte. Der vietnamesische Markt für Diabetes-Pflegegeräte ist in Geräte und Überwachungsgeräte segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Glukoseüberwachungsgeräte | Geräte zur Selbstüberwachung des Blutzuckers (SMBG) | Glukosemessgeräte |

| Teststreifen | ||

| Lanzetten | ||

| Geräte zur kontinuierlichen Glukoseüberwachung (CGM) | Sensoren | |

| Langlebige Geräte (Empfänger und Sender) | ||

| Insulinabgabegeräte | Insulinpens | |

| Insulinpumpen | ||

| Insulinspritzen | ||

| Jet-Injektoren | ||

| Sonstige Diabetes-Pflegegeräte | ||

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Gestationsdiabetes und Sonstige |

| Krankenhaus |

| Fachkliniken |

| Heimversorgungseinrichtungen |

| Sonstige Endnutzer |

| Nach Gerätekategorie | Glukoseüberwachungsgeräte | Geräte zur Selbstüberwachung des Blutzuckers (SMBG) | Glukosemessgeräte |

| Teststreifen | |||

| Lanzetten | |||

| Geräte zur kontinuierlichen Glukoseüberwachung (CGM) | Sensoren | ||

| Langlebige Geräte (Empfänger und Sender) | |||

| Insulinabgabegeräte | Insulinpens | ||

| Insulinpumpen | |||

| Insulinspritzen | |||

| Jet-Injektoren | |||

| Sonstige Diabetes-Pflegegeräte | |||

| Nach Diabetestyp | Typ-1-Diabetes | ||

| Typ-2-Diabetes | |||

| Gestationsdiabetes und Sonstige | |||

| Nach Endnutzer | Krankenhaus | ||

| Fachkliniken | |||

| Heimversorgungseinrichtungen | |||

| Sonstige Endnutzer | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der vietnamesische Markt für Diabetes-Geräte voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er von 0,44 Milliarden USD im Jahr 2026 auf 0,50 Milliarden USD bis 2031 steigt und dabei einen CAGR von 2,62 % verzeichnet.

Welche Produktkategorie wächst am schnellsten?

Insulinabgabegeräte sollen das Gesamtwachstum mit einem CAGR von 3,35 % bis 2031 übertreffen, da die Inzidenz von Typ-1-Diabetes steigt.

Welchen Anteil halten Glukoseüberwachungsgeräte?

Sie machten 61,01 % des Umsatzes im Jahr 2025 aus und sind damit das größte Segment im vietnamesischen Markt für Diabetes-Geräte.

Welche politischen Änderungen wirken sich am stärksten auf die Erstattung aus?

Rundverfügung 22/2024 und Krankenversicherungsgesetz 51/2024 erweitern die Abdeckung für Geräte der Klasse C und D sowie für Ferndienstleistungen und verringern die Kostenlast für Patienten.

Seite zuletzt aktualisiert am: