Größe und Marktanteil des vietnamesischen Marktes für Automobil-Motorenöle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

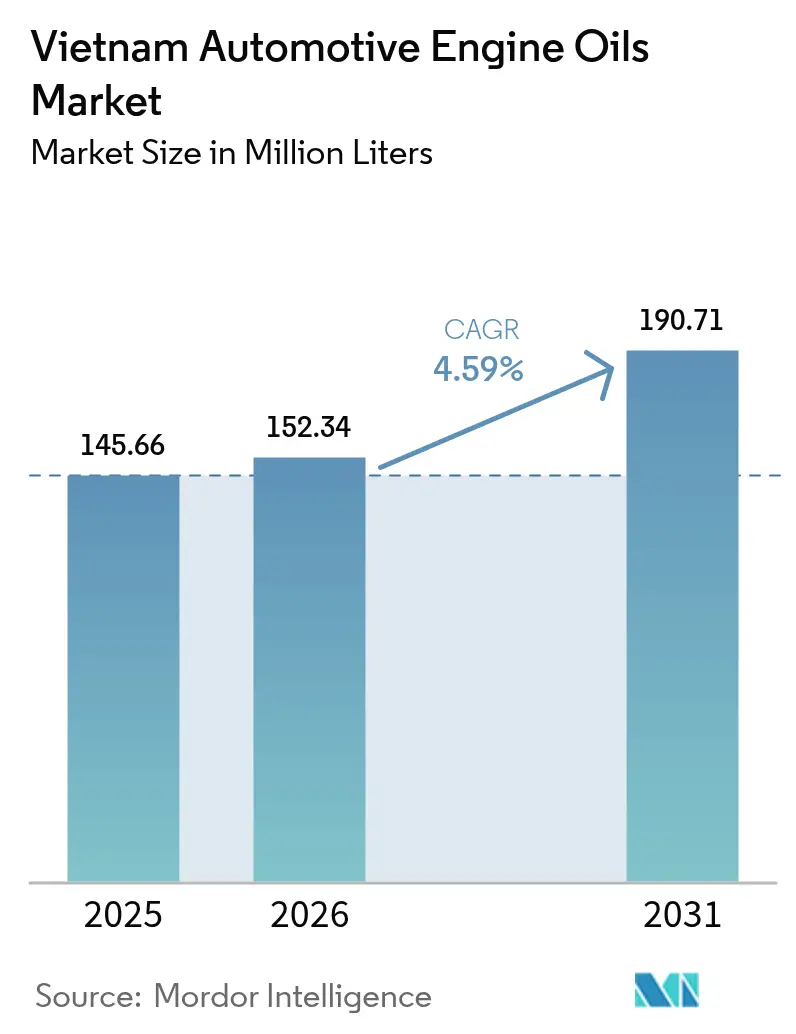

| Marktgröße im Basisjahr (2025) | 145.66 Millionen Liter |

| Marktvolumen (2026) | 152.34 Millionen Liter |

| Marktvolumen (2031) | 190.71 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

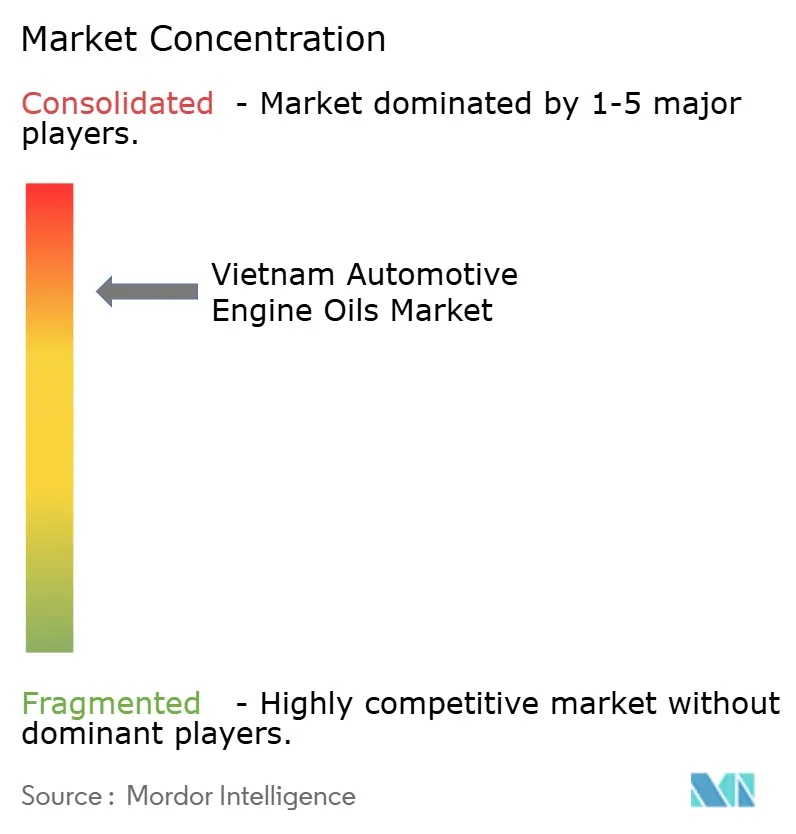

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Marktes für Automobil-Motorenöle durch Mordor Intelligence

Die Größe des vietnamesischen Marktes für Automobil-Motorenöle wird voraussichtlich von 145,66 Millionen Litern im Jahr 2025 auf 152,34 Millionen Liter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,59 % im Zeitraum 2026–2031 190,71 Millionen Liter erreichen. Der anhaltende Schmierstoffverbrauch ist auf den 73 Millionen Motorräder umfassenden Fuhrpark des Landes, kürzere Ölwechselintervalle im Vergleich zu Personenkraftwagen sowie einen schrittweisen Bedarf aus der lokalen Motorenproduktion zurückzuführen. Premiumisierungstendenzen entfalten sich, da Verbraucher auf niedrigviskose Synthetikprodukte umsteigen, während staatliche Anreize für inländisches Abfüllen kostenwettbewerbsfähige lokale Versorgung fördern. Multinationale und staatliche Akteure konzentrieren sich auf Technologiekooperationen und digitalen Vertrieb, um ihren Marktanteil zu sichern, und Maßnahmen zur Bekämpfung von Fälschungen sowie E-Commerce-Authentifizierungstools gewinnen an Bedeutung, da die Online-Volumina steigen. Gleichzeitig zwingen der bevorstehende Schwenk hin zu Elektrofahrzeugen (EV) und höhere Umweltabgaben die Abfüller dazu, Formulierungen und Margen zu optimieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Pkw-Motorenöl den vietnamesischen Markt für Automobil-Motorenöle mit einem Marktanteil von 61,45 % im Jahr 2025 an, während Motorradmotorenöl bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen wird.

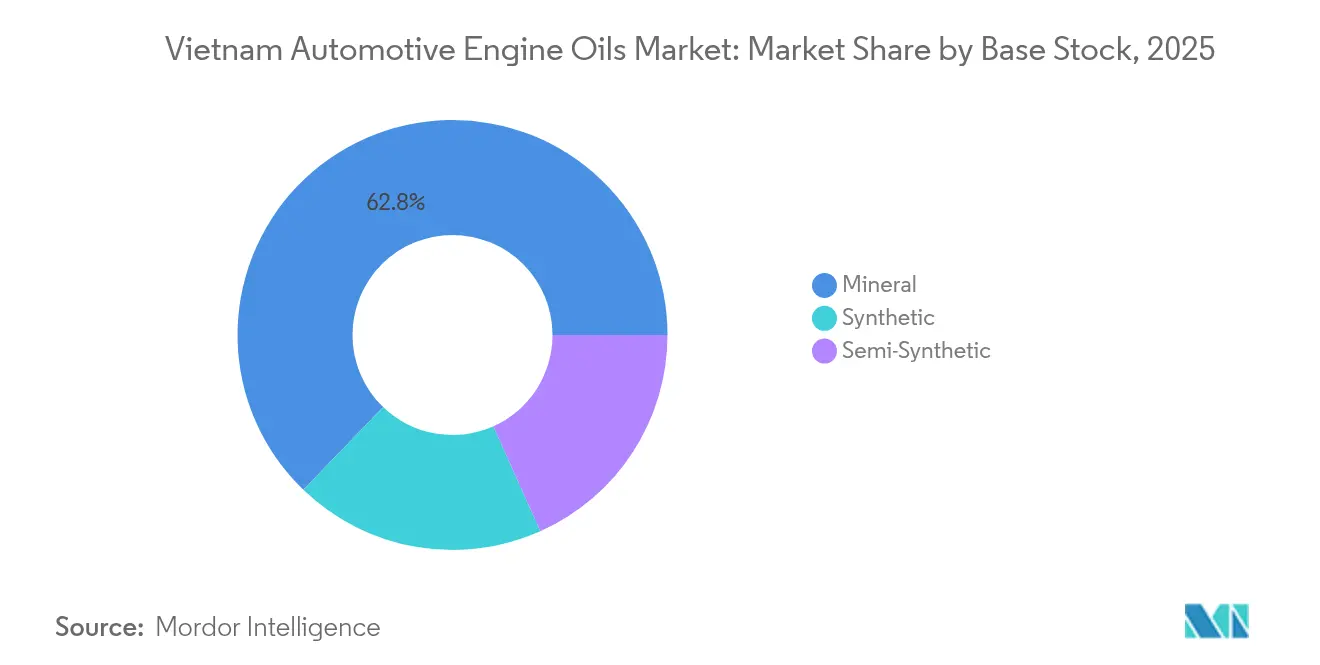

- Nach Grundöl machten Mineralölqualitäten im Jahr 2025 62,80 % der Marktgröße des vietnamesischen Marktes für Automobil-Motorenöle aus, während synthetische Öle bis 2031 mit einer CAGR von 4,82 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Marktes für Automobil-Motorenöle

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Motorradbestand und Wartungshäufigkeit | +1.80% | Ho-Chi-Minh-Stadt, Hanoi, Mekong-Delta | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für inländische Ölabfüllkapazitäten | +0.90% | Ba Ria-Vung Tau, Nghe An | Mittelfristig (2–4 Jahre) |

| Wandel hin zu niedrigviskosen synthetischen Qualitäten | +0.70% | Städtische Korridore, Ausbreitung in ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| E-Commerce-Expansion im Schmierstoffeinzelhandel | +0.50% | Landesweit, geführt von den großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| OEM-Erstbefüllungslokalisierungspartnerschaften | +0.40% | Thua Thien Hue, Ba Ria-Vung Tau, Dong Nai | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Motorradbestand und Wartungshäufigkeit

Mehr als 73 Millionen benzinbetriebene Zweiräder erfordern Ölwechsel alle 3.000–5.000 Kilometer, verglichen mit 10.000–15.000 Kilometern bei Pkw, sodass der Schmierstoffdurchsatz auch dann hoch bleibt, wenn die Neuverkäufe von Motorrädern nachlassen. Hondas Marktanteil im Motorradabsatz treibt standardisierte Wartungsleistungen voran und hilft Markenölen, wiederkehrende Volumina zu sichern. Das Motorradsegment generierte im Jahr 2024 einen erheblichen Prozentsatz der nationalen Schmierstoffnachfrage, was sein Gewicht am Gesamtverbrauch unterstreicht. Der Besitz in ländlichen Gebieten steigt weiter dank ausgebauter Straßen und höherer verfügbarer Einkommen, was den Ersatzzyklus ausweitet. Alternde Motorräder in peripheren Provinzen erhöhen die Wechselhäufigkeit zusätzlich und gleichen die bescheidene Elektrifizierung in Kernstädten aus.

Staatliche Anreize für inländische Ölabfüllkapazitäten

Die Behörden fördern das lokale Abfüllen, um die Importabhängigkeit zu verringern, was beispielhaft durch FUCHS' EUR-9-Millionen-Investition (USD 10,2 Millionen) in ein Werk in Ba Ria-Vung Tau und das USD-1,2-Milliarden-Upgrade der Dung-Quat-Raffinerie auf 7,5 Millionen Tonnen pro Jahr veranschaulicht wird. Steuerliche Vergünstigungen, vereinfachte Lizenzierung und Flächennutzungsunterstützung senken die Betriebskosten für Abfüller und ermöglichen es ihnen, auf Massenpreispunkte mit in Vietnam hergestellten Produkten abzuzielen. Partnerschaften wie die laufenden Gespräche zwischen Aramco und Petrolimex deuten auf eine tiefere nachgelagerte Zusammenarbeit hin, die ASEAN-Exportpotenzial erschließen könnte. Inländische Kapazitäten helfen Distributoren auch, sich gegen Frachtkostenschwankungen und Devisenkursrisiken abzusichern, ein struktureller Vorteil für unabhängige Händler.

Wandel hin zu niedrigviskosen synthetischen Qualitäten zur Kraftstoffeinsparung

Euro-5-Emissionsvorschriften, Kraftstoffeffizienzregeln und PVOILs Einführung von Premiumkraftstoffen lenken Kraftfahrer zu 5W- und 10W-Klasse-Synthetikprodukten, die für ihre thermische Stabilität und verlängerten Wechselintervalle geschätzt werden. Gewerbliche Fuhrparkbetreiber setzen auf Synthetikprodukte, um Ausfallzeiten zu reduzieren, während Verbraucheraufklärung durch OEM-Workshops die Akzeptanz beschleunigt. Halbsynthetika bieten eine Übergangslösung für kostenbewusste Fahrer, insbesondere im Motorradkanal. Malaysias Erfahrung, wo Synthetikprodukte einen Marktanteil von 40 % überschreiten, dient als regionales Beispiel und stärkt das Vertrauen der Lieferanten. Innovative Hybridprodukte wie PTTs EVOTEC-Mischung adressieren sowohl Verbrennungs- als auch elektrisch unterstützte Aggregate und machen Portfolios zukunftssicher.

E-Commerce-Expansion im Schmierstoffeinzelhandel

Shopee, Lazada und PVOIL Easy steigern gemeinsam den Schmierstoffverkehr in Vietnams Online-Sphäre und helfen Abfüllern, Fahrer außerhalb der Städte der ersten Kategorie zu erreichen. PVOIL Easy steigerte seine B2B-Volumina im Jahr 2024 um 20 % im Jahresvergleich, während die 4U-App 35.000 Registrierungen verzeichnete, was die Offenheit für digitale Nachbestellungen zeigt[1]PVOIL, „Einzelhandelsexpansion und digitale Transformation”, pvoil.com.vn. Das Verbraucherschutzgesetz von 2023 macht Plattformen für Fälschungen haftbar, was QR-basierte Authentifizierungssysteme wie das von Yamaha fördert. Verifizierte Online-Shops reduzieren Kanalschichten, sichern Margen und generieren Nutzerdaten, die maßgeschneiderte Aktionen unterstützen. Dennoch ist Wachsamkeit entscheidend, da die Behörden von Ho-Chi-Minh-Stadt im Jahr 2024 mehr als 220.000 gefälschte Flaschen beschlagnahmten, was auf anhaltende Graumarktrisiken hinweist.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Elektrofahrzeugdurchdringung in städtischen Zentren | -0.80% | Ho-Chi-Minh-Stadt, Hanoi | Langfristig (≥ 4 Jahre) |

| Gefälschte/Graumarkt-Motorenöle | -0.60% | Landesweit, Online- und informelle Kanäle | Kurzfristig (≤ 2 Jahre) |

| Rohölpreisvolatilität, die Abfüllermargen belastet | -0.40% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Elektrofahrzeugdurchdringung in städtischen Zentren

Staatliche Ziele von 350.000 Elektrofahrzeugen bis 2030 und PVOILs Einführung von 369 Ladepunkten beginnen, die Schmierstoffvolumina für Verbrennungsmotoren zu erodieren, insbesondere bei Taxi- und Mitfahrdienst-Flotten[2]PVOIL, „Aktualisierung des Elektrofahrzeug-Ladenetzes”, pvoil.com.vn. Zwei Millionen Elektro-Motorräder sind bereits im Umlauf und wachsen jährlich um 30–35 %, wenn auch von einer niedrigen Basis aus. Elektroflüssigkeiten für Getriebe und Wärmemanagement gleichen den verlorenen Motorenölbedarf teilweise aus, erreichen jedoch keine vergleichbare Volumendichte. Außerhalb von Hanoi und Ho-Chi-Minh-Stadt erhalten begrenzte Ladeinfrastruktur und ländliche Fahranforderungen die Dominanz von Verbrennungsmotoren, bis die Infrastruktur ausgereift ist. Daher bleibt der Gegenwind moderat, doch strategische Investoren berücksichtigen diesen Wandel bereits in ihren langfristigen Kapazitätsplänen.

Gefälschte/Graumarkt-Motorenöle

Fälschungsoperationen für Öl beeinträchtigen den Markenwert und riskieren Motorschäden; eine Beschlagnahme im Jahr 2024 in Ho-Chi-Minh-Stadt deckte 220.000 gefälschte Verpackungen auf, die nicht identifizierte Grundöle mit Premiumetiketten mischten. Plattformen sind nun gesetzlich haftbar, doch Durchsetzungslücken bestehen fort, insbesondere in informellen Werkstätten. Abfüller investieren mehr in manipulationssichere Verpackungen und Verbraucheraufklärung, was die Betriebskosten erhöht. Preissensible Fahrer tauschen manchmal Authentizität gegen Einsparungen, was Fälschern wiederkehrende Nachfrage verschafft. Wiederholte Beschlagnahmen und QR-Verifikation dämmen das Problem schrittweise ein, doch das kurzfristige Wachstum leidet unter einer messbaren Belastung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PCMO-Dominanz verdeckt MCO-Wachstumsmomentum

Pkw-Motorenöl hielt im Jahr 2025 einen Marktanteil von 61,45 % am vietnamesischen Markt für Automobil-Motorenöle, da der Pkw-Fuhrpark auf 510.000 Einheiten anstieg. Motorradmotorenöl verzeichnet jedoch das schnellste Wachstum mit einer CAGR von 4,78 % bis 2031, angetrieben von 73 Millionen aktiven Motorrädern, die alle 3.000–5.000 Kilometer Ölwechsel benötigen. Schwerlast-Motorenöl versorgt Lastkraftwagen auf den Hauptkorridoren, die Ho-Chi-Minh-Stadt und Hanoi mit Exporthäfen verbinden, und sichert ein stabiles Basisvolumen.

Der vietnamesische Markt für Automobil-Motorenöle profitiert von einem 1,6%igen Wachstum der Motorradimporte auf 464.194 Einheiten bis Februar 2025, während die Pkw-Importe im Jahr 2024 auf 172.240 Einheiten stiegen. Hondas Dominanz vereinfacht die Kompatibilität für Lieferanten, während die Fragmentierung bei Pkw-OEMs die Produktportfolios erweitert. Hochleistungslinien wie Motul 300V Road Racing und Yamahas fälschungssicheres Yamalube stärken die Segmentierung und erschließen Preisprämien.

Nach Grundöl: Mineralöle führen, während Synthetikprodukte aufholen

Mineralölqualitäten sicherten sich im Jahr 2025 62,80 % des vietnamesischen Marktes für Automobil-Motorenöle aufgrund erschwinglicher Preise und fest etablierter Versorgungsnetzwerke. Dennoch werden Synthetikprodukte voraussichtlich mit einer CAGR von 4,82 % bis 2031 schneller wachsen, da Euro-5-Normen und das Bewusstsein für Kraftstoffeinsparungen zunehmen. Halbsynthetika überbrücken Erschwinglichkeit und Leistung und sprechen städtische Pendler an, die von Mineralölen wechseln.

Die Marktgröße des vietnamesischen Marktes für Automobil-Motorenöle für synthetische Mischungen soll bis 2030 einen zweistelligen Marktanteil erreichen, da OEM-Handbücher 5W-30- oder 10W-40-Flüssigkeiten für neue Fahrzeuggarantien vorschreiben. Malaysias 40%ige Synthetikdurchdringung zeigt die regionale Tragfähigkeit, und PTTs hybridkompatible EVOTEC-Formel zeigt, dass fortschrittliche Additive die Relevanz von Schmierstoffen zukunftssicher machen können. Biobasierte Öle bleiben eine Nische, doch der politische Schwung hin zur Nachhaltigkeit deutet auf einen langsamen, aber schrittweisen Einstieg in gewerbliche Fuhrparks hin.

Geografische Analyse

Ho-Chi-Minh-Stadt und Hanoi konzentrieren den Großteil des Schmierstoffverbrauchs, da sie die dichtesten Fahrzeugzulassungen und Fuhrparkbasen beherbergen. Die Marktgröße des vietnamesischen Marktes für Automobil-Motorenöle in diesen Ballungsräumen wächst stetig auf der Grundlage serviceorientierter Einkommen und strenger Wartungsregime. Die höheren verfügbaren Einkommen in Ho-Chi-Minh-Stadt lenken die Nachfrage zu Premium-Synthetikprodukten, und Werkstattketten bündeln sich, um Marktanteile zu gewinnen. Die Regierungsflotten und die Industrielogistik in Hanoi erfordern zuverlässige, OEM-zugelassene Flüssigkeiten, was Marken mit Konformitätszertifizierungen begünstigt.

Das Mekong-Delta treibt erhebliche Motorradölverkäufe an; das feuchte Klima und landwirtschaftliche Straßen verursachen häufigere Ölverschlechterung. Provinzwerkstätten setzen auf Mineralformulierungen, obwohl ein breiterer E-Commerce-Zugang langsam Halbsynthetikprodukte einführt. Produktionskorridore, die Ba Ria-Vung Tau, Dong Nai und Binh Duong umspannen, ziehen industrielle und Erstbefüllungsvolumina an, da Abfüllwerke in Betrieb gehen und Vorlaufzeiten für OEM-Verträge verkürzen.

Zentralvietnam entwickelt sich durch den Yuchai-Motorkomplex in Thua Thien Hue, der lokalisierte Lieferketten und Nachfrage nach Spezialqualitäten verankern wird. Der grenzüberschreitende Handel sieht Petrolimex-Tochtergesellschaften, die Produkte nach Laos und Kambodscha kanalisieren und verbesserte Fernstraßen nutzen. Küstenprovinzen generieren Marinemotorenölnachfrage für den Fischereiarmada des Landes, während bergige nördliche Routen Distributoren herausfordern und den Wert von Petrolimex' Provinzdepots und PVOILs Reichweite von 838 Stationen unterstreichen.

Wettbewerbslandschaft

Der vietnamesische Markt für Automobil-Motorenöle weist eine stark konsolidierte Konzentration auf. Castrol BP Petco, Petrolimex und PVOIL kontrollieren durch verankerte Einzelhandelspräsenz und OEM-Allianzen einen erheblichen Marktanteil. Castrols Joint-Venture-Tradition sichert Markenbekanntheit, obwohl der Umsatz im Jahr 2024 aufgrund von Margendruck nachgab. Petrolimex integriert vorgelagerte Raffination und nachgelagerten Einzelhandel, was Preisagilität ermöglicht, während PVOIL 838 Tankstellen mit einer digitalen B2B-Plattform kombiniert, die im Jahr 2024 Transaktionen von 150.000 m³ verzeichnete.

Die strategische Differenzierung konzentriert sich auf Maßnahmen gegen Fälschungen und hybridkompatible Mischungen. Yamahas QR-integriertes Yamalube und PTTs Roadmap für grüne Innovationen veranschaulichen defensive und offensive Taktiken. Inländische Akteure nutzen Steueranreize und Nähe, um OEMs in Erstbefüllungsdeals einzubinden, während multinationale Unternehmen fortschrittliche Additivpakete liefern. Die Einhaltung von QCVN 04/77/86/109:2024 stärkt die Relevanz von Unternehmen mit globaler Forschungs- und Entwicklungsunterstützung und erhöht die Markteintrittsbarriere für neue Marken ohne Zertifizierungen.

Künftige Konkurrenz könnte sich im Synthetiktier verschärfen, da Preisunterschiede schrumpfen und Elektrofahrzeugantriebe ergänzende Flüssigkeiten erfordern. Partnerschaften mit Ladestellenbetreibern und datenreichen digitalen Verkaufskanälen werden voraussichtlich die Marktanteilsgewinne bestimmen, und Maßnahmen gegen Fälschungen könnten Einnahmen hin zu legitimen Kanälen umleiten. Insgesamt bleiben Markenwert, Vertriebsagilität und technische Akkreditierung entscheidende Hebel zur Sicherung der Marktführerschaft.

Marktführer der vietnamesischen Automobil-Motorenölbranche

Petrolimex (PLX)

Shell Plc

Exxon Mobil Corporation

Motul Vietnam (Vilube)

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: TotalEnergies ging eine Partnerschaft mit dem Unternehmen Cao Gia Quy Environment Company ein, um Altmotorenöl in Vietnam zu recyceln. Diese Initiative gewährleistet die Einhaltung der EPR-Vorschriften Vietnams, die Schmierstoffunternehmen verpflichten, 15 % ihres Motorenöls zu recyceln oder zum Vietnamesischen Umweltschutzfonds beizutragen.

- November 2024: Champion Lubricants, eine Marke des belgischen Unternehmens Wolf Oil Corporation, trat über ein exklusives Vertriebsabkommen mit dem Unternehmen Vietsea Company in den vietnamesischen Markt ein. Die Marke bietet Schmierstoffe für Motorräder, Personenkraftwagen, Nutzfahrzeuge und Wartungslösungen an.

Berichtsumfang des vietnamesischen Marktes für Automobil-Motorenöle

| Pkw-Motorenöl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Schwerlast-Motorenöl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten | |

| Motorradmotorenöl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Qualitäten |

| Mineral |

| Synthetisch |

| Halbsynthetisch |

| Nach Produkttyp | Pkw-Motorenöl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Schwerlast-Motorenöl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Motorradmotorenöl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Qualitäten | ||

| Nach Grundöl | Mineral | |

| Synthetisch | ||

| Halbsynthetisch | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Volumenausblick für vietnamesische Automobil-Motorenöle?

Der Verbrauch liegt im Jahr 2026 bei 152,34 Millionen Litern und soll bis 2031 auf 190,71 Millionen Liter ansteigen.

Welches Schmierstoffsegment wächst am schnellsten?

Motorradmotorenöl wächst bis 2031 mit einer CAGR von 4,78 % aufgrund häufiger Wechselintervalle und eines Motorradbestands von 73 Millionen Einheiten.

Wie dominant sind Mineralöle im Vergleich zu Synthetikprodukten in Vietnam?

Mineralölqualitäten hielten im Jahr 2025 einen Marktanteil von 62,80 %, doch Synthetikprodukte werden voraussichtlich eine CAGR von 4,82 % verzeichnen, da Kraftstoffeffizienzvorschriften verschärft werden.

Welcher Schlüsselfaktor treibt die Schmierstoffnachfrage in ländlichen Gebieten an?

Hoher Motorradbesitz in Kombination mit anspruchsvollen Straßenverhältnissen verursacht häufigere Ölwechsel und verankert die ländliche Nachfrage.

Wie wirkt sich die Elektrofahrzeugadoption auf den Schmierstoffabsatz aus?

Elektrofahrzeuge reduzieren herkömmliche Motorenölvolumina, doch die Auswirkung bleibt bis nach 2030 bescheiden aufgrund von Infrastruktur- und ländlichen Mobilitätsmustern.

Seite zuletzt aktualisiert am: